Do 2021 roku rynek Przemysłowego Internetu Rzeczy wzrośnie średnio o 27% rocznie, a jego wartość przekroczy 20 mld dolarów. Jakie wyzwania stoją przed Przemysłem 4.0 w najbliższych latach?

Przemysł 4.0 to obecnie temat wielu targów i konferencji przemysłowych na całym świecie. Czwarta rewolucja przemysłowa w odróżnieniu od wcześniejszych zmian w przemyśle integruje ludzi ze sterowanymi cyfrowo maszynami szeroko wykorzystującymi internet oraz technologie informacyjne. Wszystkie nowatorskie zmiany wprowadzane w przemyśle dzięki czwartej rewolucji łączy wspólny cel – maksymalne wykorzystanie sensorów i zbiorcze przetwarzanie danych, aby jak najbardziej obniżyć koszty produkcji, zwiększając przy tym jej wydajność. Według specjalistów, w ciągu trzech najbliższych lat 95% firm będzie stosować IIoT w celu optymalizacji wydajności procesów przemysłowych i produktów. Tym samym wdrożenie IIoT nie będzie miało celu wyprzedzenia konkurencji, lecz stanowiło konieczność, by nie pozostawać w tyle.

Wzrost znaczenia IIoT

Według raportu Markets&Markets IoT in Manufacturing Market – Global Forecast do 2021 roku rynek Przemysłowego Internetu Rzeczy (ang. IIoT) wzrośnie średnio o 27% rocznie, a jego wartość wyniesie ponad 20 mld dolarów – trzy razy więcej niż obecnie. Zdaniem analityków głównymi czynnikami, które mają wpływ na rozwój IIoT jest potrzeba przejęcia kontroli nad infrastrukturą produkcyjną, monitorowaniem jej kosztów utrzymania oraz wydajności.

Wyzwanie dla Polaków

Według badań Urzędu Komunikacji Elektronicznej z 2017 roku z rozwiązań Internetu Rzeczy korzysta jedynie 3,1 proc. polskich firm. Wśród najnowszych rozwiązań technologicznych przyswajanych przez przedsiębiorców mających dostęp do Internetu nieco lepiej wypadają rozwiązania Big Data, które stosuje 14,7 proc. firm.

Jak wynika z raportu „Worldwide Semiannual Internet of Things Spending Guide IDC”, najwięcej na rozwiązania IoT do 2020 roku wydadzą kraje skandynawskie, jak Szwecja czy Norwegia. Wydatki per capita wyniosą odpowiednio 398 oraz 369 dolarów. Wynik Polski to 49 dolarów, przez co nasz kraj zdecydowanie odstaje od czołówki podążających za trendami światowych przedsiębiorców. – Przed polskimi przedsiębiorcami stoi duże wyzwanie rzeczywistej cyfryzacji przemysłu. Rozwiązania oparte o systemy IIoT pomogą zoptymalizować procesy produkcyjne, co pozwoli dotrzymać kroku szybko rozwijającej się zagranicznej konkurencji. Według raportu „Smart Manufacturing Report 2017” firmy, które wdrożyły systemy IIoT zauważyły wzrost efektywności przedsiębiorstw od 7 do nawet 50 proc. Wydatki na energię zmalały średnio o 5 proc., a koszty bezpośrednie zmniejszyły się w takich przedsiębiorstwach nawet o 20 proc. Te efekty pokazują prawdziwą siłę technologii IIoT i cyfryzacji procesów produkcyjnych – mówi Artur Hanc, prezes firmy ELMODIS. – Implementacja nowoczesnych rozwiązań z zakresu Przemysłu 4.0 jest również w stanie poprawić efektywność produkcji i całego łańcucha produkcyjnego. Ponadto stabilna i efektywna produkcja pozwala na dotrzymywanie terminów i jakości co ma bezpośrednie przełożenie na wizerunek firmy i chęć podejmowania współpracy przez klientów – dodaje.

Konieczna zmiana mentalności

W 2018 roku dużym wyzwaniem dla polskich przedsiębiorców w kontekście Przemysłu 4.0 będzie zmiana mentalności i dostrzeżenie realnych korzyści, jakie niosą ze sobą systemy Przemysłowego Internetu Rzeczy. Jak podkreśla Artur Hanc z ELMODIS, rutyna i powtarzanie sprawdzonych do tej pory rozwiązań mogą ograniczyć otwartość na innowacje, a tym samym perspektywy wzrostu efektywności. Strategiczne plany, wprowadzanie możliwości z zakresu predictive maintenance, analizy stanu maszyn to rozwiązania, które warto wziąć pod uwagę, myśląc o rozwoju swojego przedsiębiorstwa.

Rok 2017 pokazał, jak duży jest potencjał wykorzystania Przemysłowego Internetu Rzeczy w różnych sektorach gospodarki. Rozwiązania IIoT są pomocne w zakresie analityki biznesowej wpływającej na przyspieszenie procesów decyzyjnych, a specjalne platformy zbierające i analizujące dane oddziałują na zwiększenie wydajności przedsiębiorstw, co może przełożyć się na większą konkurencyjność firm na rynku. Rok 2018 to czas, gdy rozwiązania Przemysłowego Internetu Rzeczy dotrą do świadomości kolejnych przedsiębiorców, diagnozując i analizując pracę maszyn, dzięki czemu przyczynią się do wzrostu bezpieczeństwa w fabrykach i zyskowności.

Współcześnie dynamiczny rozwój cyfryzacji i nowych technologii kształtuje gospodarki państw. Z każdym rokiem coraz więcej firm i konsumentów wykorzystuje internet do nabywania towarów i usług. Według danych Eurostatu[1] prawie 7 na 10 internautów (68 proc.) dokonało zakupów online w 2017 roku. Wśród nich, największy odsetek stanowią osoby wprzedziale wieku 16-24 i 25-54 lata (każda 71 proc.). Utrzymująca się dynamika wzrostu idobra kondycja branży sprawia, że rynek ten staje się coraz bardziej konkurencyjny, z czego wszyscy korzystamy.

E-handel w rozkwicie

W Europie w ciągu ostatnich dziesięciu lat liczba kupujących online zwiększyła się niemal dwukrotnie, bo z 30 proc. w 2007 roku do 57 proc. w 2017 roku. Warto przytoczyć dane z raportu Wordpay Global Payment Report[2], dotyczącym płatności e-commerce w wybranych krajach na świecie. Przedstawia on trendy i prognozuje wzrost branży e-commerce (CAGR) w latach 2017-2021. Z danych wynika, że w ciągu najbliższych czterech lat, najszybciej rozwijającymi się rynkami w Europie będą Holandia i Włochy. W obu krajach sprzedaż online wzrośnie o 14 proc. rocznie do 2021 roku, osiągając w sumie wartość 84 miliardów dolarów. Kolejnym rynkiem jest Turcja – z 13 proc. rocznym wzrostem sprzedaży internetowej i obrotami 17 miliardów dolarów oraz Niemcy z tempem wzrostu na poziomie 11 proc., osiągając wartość 123 miliardy dolarów. Szacuje się, że średnioroczny wzrost dla norweskiego, duńskiego i brytyjskiego rynku wyniesie dla każdego z tych krajów – 10 proc. Prognoza dla Polski natomiast przewiduje wzrost na poziomie 8 proc., aż do 2021 roku, kiedy to wartość sprzedaży internetowej wyniesie 13 miliardów dolarów.

Z danych European E-commerce Raport 2017 wynika, że kraje Europy Środkowej i Wschodniej osiągnęły najwyższy wzrost sprzedaży e-commerce w 2016 roku. W Rumunii sprzedaż wzrosła o 38 proc., na Słowacji i w Estonii zwiększyła się o 35 proc., z kolei Ukraina odnotowała wzrost o 31 proc., a Polska i Bułgaria o 25 proc. Jednak to na dojrzałych rynkach e-commerce odsetek konsumentów dokonujących zakupów w internecie jest najwyższy – 87 proc. w Wielkiej Brytanii, 84 proc. w Danii i 82 proc. w Niemczech w 2016 roku. Rynek niemiecki zajmuje trzecie miejsce pod względem wielkości sprzedaży online[3]. W przypadku niemieckich konsumentów najczęściej wybieraną formą płatności jest przelew bankowy (38 proc.), a wśród najpopularniejszych, alternatywnych metod płatności jest Sofort, należący do Grupy Klarna, obecny także w Polsce. Dużą popularność tej formy płatności potwierdza także raport „E-commerce w Polsce 2017. Gemius dla e-Commerce Polska”. Polacy przede wszystkim wybierają szybki przelew przez serwis płatności jako najbardziej zachęcającą metodę finalizacji transakcji – aż 62 proc. Na drugim miejscu znajduje się wysyłka za pobraniem (39 proc.), następnie płatność gotówką przy odbiorze (36 proc.). Zdaniem ekspertów e-commerce zyskuje na popularności m.in. ze względu na wygodę dokonywania płatności bezgotówkowych i ciągłe doskonalenie procesów w zakresie user experience. Przykładem mogą być rozwiązania wprowadzone przez szwedzki fintech Klarna. Dzięki nim proces zakupowy ogranicza się do kilku prostych czynności i nie wymaga od kupującego wykonania natychmiastowego przelewu na konto. Klient ma możliwość nie tylko odroczenia płatności, ale też wybór czy zapłaci jednorazowo całą kwotę czy rozłoży ją na raty.

Zakupy online stają się codziennością

Penetracja rynku wśród krajów plasujących się w europejskiej czołówce e-commerce jest bardzo wysoka. Konsumenci doceniają wygodę dokonywania zakupów w dowolnym miejscu i czasie, dostęp do szerszej gamy produktów, porównują ceny i dzielą się swoją opinią na temat towarów. Na dojrzałych rynkach odsetek osób dokonujących zakupów w sieci jest najwyższy. Potwierdza to ich wysoki poziom zaufania do handlu internetowego. Najnowsze dane Eurostatu wskazują, że 8 na 10 konsumentów nabyło towary lub usługi online w Wielkiej Brytanii (82 proc.), Szwecji (81 proc.), Danii i Luksemburgu (po 80 proc.) Natomiast tylko 45 proc. Polaków zrobiło zakupy online (o 3 p.p. więcej niż rok wcześniej). Z drugiej strony internetu używało już 78 proc. Polaków, co z pewnością jest pozytywną informacją dla rynku e-commerce[4].

Pokolenie Y – myśli globalnie

Z badania DPDgroup Barometr E-shopper 2017 wynika, że w Polsce średni udział zakupów internetowych w całościowym handlu wynosi już 12,4 proc., przy średniej europejskiej na poziomie 11,3 proc. Co więcej, to konsumenci, którzy często i regularnie kupują online czyli tzw. heavy buyers napędzają europejski rynek. Reprezentują już 1/3 e-konsumentów i dokonują aż 86 proc. wszystkich zakupów w sieci. W Polsce nabywcy w wieku 18-34 lat stanowią aż 58 proc. tzw. dużych nabywców.

Ponadto wspomniany raport wskazuje, że młodzi konsumenci są otwarci na zagraniczne sklepy internetowe – skorzystało z nich aż 61 proc. przedstawicieli pokolenia „Y”. Wynik jest imponujący w porównaniu ze średnią europejską na poziomie 54 proc. Warto zwrócić również uwagę, że w przypadku tej grupy wiekowej odsetek zakupów zagranicznych online stanowi ponad 22 proc., przy średniej europejskiej wynoszącej 19 proc.

Nowinki technologiczne i cyfrowa rzeczywistość stanowią naturalne środowisko dla młodego pokolenia w całej Europie. Ze względu na dominujący wpływ tej grupy na rynek e-commerce coraz więcej serwisów oferuje możliwość dokonania zakupów za pośrednictwem urządzeń mobilnych. W Europie, aż 67 proc. millenialsów używa laptopa, 55 proc. smartfona, a 27 proc. robi zakupy online przez tablet.

Zauważalną zmianą na europejskim rynku e-commerce jest rosnący udział segmentu e-grocery. Potwierdza to wspomniany raport Barometr E-shopper. Aż 14 proc. klientów sklepów internetowych (12 proc. w Polsce) oraz 30 proc. tzw. dużych nabywców kupuje świeżą żywność i napoje online. Produkty te są kupowane regularnie, bo przynajmniej raz w miesiącu przez 11 proc. konsumentów. To ważny rynek w Wielkiej Brytanii, gdzie niemal 1/3 kupujących zamówiła produkty z tej kategorii (27 proc.). Duży potencjał rozwoju handlu żywnością widoczny jest także w Polsce. Dane Euromonitor International[6] wskazują, że średnie tempo wzrostu segmentu e-grocery wynosi 15-20 proc. rok do roku. W naszym kraju usługi e-grocery oferują popularne sieci supermarketów. Natomiast dzięki modzie na lokalną i ekologiczną żywność rośnie też popularność e-sklepów ze zdrową żywnością, wirtualnych targowisk czy e-delikatesów, gdzie kupimy trudniej dostępne produkty.

E-zakupy bez granic?

Kolejnym ważnym trendem w całej Europie są zakupy transgraniczne. W 2017 roku stanowiły niemalże 1/5 (19,2 proc.) całościowego handlu online[7]. Co więcej prawie 1/3 Europejczyków planuje je po raz pierwszy w niedalekiej przyszłości. W Polsce to nawet 46 proc. konsumentów. Spośród nabywców, którzy w 2017 roku dokonali zakupu w zagranicznych serwisach, około 67 proc. skorzystało ze sklepów w Europie, tyle samo kupowało w tych znajdujących się na innych kontynentach. Warto podkreślić, że aż 81 proc. kupujących była zadowolona ze swoich doświadczeń zakupowych. Wydaje się, że zrealizowana z powodzeniem transakcja, spowoduje, że dość szybko pojawią się kolejne.

Z ostatniego raportu o e-commerce w Polsce wynika, że zakupy w zagranicznych serwisach i sklepach internetowych stanowią tylko 16 proc. ogółu zakupów internetowych. Co ciekawe, wśród kupujących na serwisach zagranicznych przeważają osoby najmłodsze (15-24 lata), posiadające wyższe wykształcenie i deklarujące najwyższy poziom dochodów gospodarstwa domowego – powyżej 5 tys. złotych.

Pamiętajmy, że jedynie 45 proc. Polaków kupuje w sieci[8]. Szansa na dotarcie do szerszej grupy odbiorców jest ogromna, bo coraz więcej osób korzysta z internetu. Szacuje się, że zakupy transgraniczne będą stanowiły nawet 1/3 całego handlu już w 2020 roku. Motywacją dla użytkowników jest m.in. dotarcie do produktów w atrakcyjniejszych cenach oraz do tych niedostępnych w kraju. Warto przypomnieć, że zakupy w zagranicznych serwisach będą coraz łatwiejsze. W lutym br. Parlament Europejski przyjął bowiem przepisy, zgodnie z którymi sklep internetowy w każdym kraju Unii Europejskiej, będzie musiał traktować klientów zagranicznych jak tych lokalnych. Zakaz geoblokowania w e-handlu sprawi, że Polacy będą mogli korzystać z tych samych promocji i kupować po tych samych cenach. Należy zauważyć, że ułatwienia dotyczą zakupu urządzeń gospodarstwa domowego, elektroniki i odzieży. Na razie nie obejmą serwisów oferujących filmy, muzykę czy książki. Z kolei w marcu Europarlament ma się zająć regulacjami dotyczącymi działalności transgranicznej firm pocztowych i kurierskich. W dużym uproszczeniu, koszt przesyłki zagranicznej nie powinien przekraczać kwoty wynikającej z kosztów operatora pocztowego. Dodatkowym bodźcem rozwoju e-commerce będzie prawdopodobnie dostosowanie krajowych systemów prawnych do europejskiej dyrektywy PSD2. Za sprawą jej wprowadzenia spodziewane jest m.in. zmniejszenie kosztów transakcyjnych, podniesienie bezpieczeństwa transakcji (poprzez uregulowanie i objęcie nadzorem nowych usług płatniczych), standaryzację płatności, a także stymulację rozwoju nowych technologii płatniczych (online i mobilnych) oraz podniesienie konkurencyjności.

E-commerce w Europie – szanse i wyzwania

Najnowsze dane Eurostatu wskazują, że gospodarka europejska rozwija się w najszybszym tempie od dekady. Polska znajduje się w czołówce unijnego rankingu – jest jedną z najszybciej rosnących gospodarek w UE z dynamiką 4,3 proc. w ostatnim kwartale 2017 roku w porównaniu do tego samego okresu przed rokiem. Korzystna koniunktura stymuluje ciągły rozwój branży e-commerce, stwarzając dobre warunki przedsiębiorcom myślącym o rozpoczęciu sprzedaży online lub poszerzeniu obecnej działalności o nowe kategorie produktów.

Handel online staje się coraz istotniejszą składową europejskich gospodarek, w tym także polskiej. Internet sprawił, że zakupy stały się globalne, a sprzedawcy mogą sprzedawać swoje produkty klientom na całym świecie. Jest to doskonała okazja dla zagranicznych i polskich firm do wyraźnego zaznaczenia swojej obecności w skali międzynarodowej. Z jednej strony podkreśla się ogromny potencjał handlu transgranicznego, ale nie można także zapomnieć o dużym wyzwaniu dla e-sklepów, które planują zwiększyć swoją skalę działania. Konsumenci stają się też coraz bardziej zaawansowani technologicznie. Ich pozytywne doświadczenia zwiększają satysfakcję i lojalność wobec serwisów internetowych oferujących poszukiwane produkty i usługi na najwyższym poziomie. Nowoczesne technologie z sukcesem wdrażane przez liderów z sektora FinTech sprawiają, że zwiększa się szybkość i komfort zakupów internetowych. Czołowi gracze mogą oferować innowacyjne rozwiązania, które usprawniają i ułatwiają finalizowanie transakcji w internecie, jednocześnie koncentrując się na ciągłym ulepszaniu doświadczeń zakupowych klientów po to, aby mogli oni jeszcze łatwiej, bardziej instynktownie i bezpiecznie nabywać towary online. Rosnące zaufanie, możliwość zakupu o dowolnej porze i miejscu, coraz szersza oferta, wygoda i atrakcyjna cena przekonują konsumentów. Na tak konkurencyjnym rynku serwisy online, które będą w stanie ewoluować w celu sprostania preferencjom i potrzebom konsumentów mają szansę dołączyć do europejskich liderów rynku e-commerce.

Fundusz zarządzany przez Abris Capital Partners nabędzie większościowy pakiet udziałów jednego z największych producentów papierowych wyrobów higienicznych w Polsce – Velvet CARE Sp. z o. o. Fundusz podpisał przedwstępną umowę w tym zakresie z obecnym większościowym udziałowcem spółki – funduszem AVALLON. Doradcą Abris Capital Partners przy zakupie spółki jest Haitong Bank Spółka Akcyjna Oddział w Polsce.

Umowa została podpisana 27 lutego 2018 roku pomiędzy VLET Holdings S. a. r. l., spółką zależną funduszu Abris CEE Mid-Market III LP, zarządzanego przez Abris Capital Partners Ltd. a funduszem AVALLON. Transakcja podlegać będzie standardowej procedurze zatwierdzenia przez Urząd Ochrony Konkurencji i Konsumentów (UOKiK).

– Produkcja papierowych wyrobów higienicznych to jeden z najszybciej rozwijających się segmentów polskiego rynku papierniczego. Jego wartość sięga ok. 2,6 mld złotych. Widzimy bardzo dobre perspektywy dla krajowych producentów. Pozyskanie takiego właściciela, jak Abris Capital Partners umożliwi spółce Velvet wzmocnienie pozycji rynkowej poza Polską i zaistnienie na nowych rynkach zagranicznych – mówi Wojciech Perek, Dyrektor w dziale Fuzji i Przejęć w Haitong Bank.

Kluczowym założeniem strategii inwestycyjnej Abris jest tworzenie z firm polskich i regionalnych czempionów w swoich branżach. Takie są też ambicje funduszu w stosunku do Velvet CARE. Pomysł na inwestycję opiera się na potencjale rozwojowym firmy i sektora, w jakim działa. Docelowo Abris chce, aby w ciągu kilku lat spółka stała się liderem w regionie Europy Środkowo-Wschodniej.

Zespół Haitong Bank z sukcesem doradzał przy projektach strategicznych w transakcjach prywatnych oraz transakcjach na rynkach kapitałowych m.in. dla Ministerstwa Skarbu Państwa, wielu polskich spółek i przedsiębiorców oraz funduszy private equity, w tym niejednokrotnie dla funduszu Abris Capital Partners. W 2017 roku Abris, przy wsparciu Haitong Bank, sprzedał swoje udziały w grupie Mykogen, będącej czołowym europejskim producentem podłoża do uprawy pieczarek, belgijskiej grupie Greenyard Foods oraz zakupił lidera windykacji w Polsce, GetBack od Idea Banku. Rok wcześniej Haitong Bank doradzał funduszowi przy nabyciu większościowego pakietu akcji lidera branży przetwórstwa ryb w Polsce – grupy Graal. Haitong Bank jest pierwszym globalnym uczestnikiem rynków kapitałowych z właścicielem wywodzącym się z Azji, który prowadzi na większą skalę działalność w obszarze bankowości inwestycyjnej w Polsce.

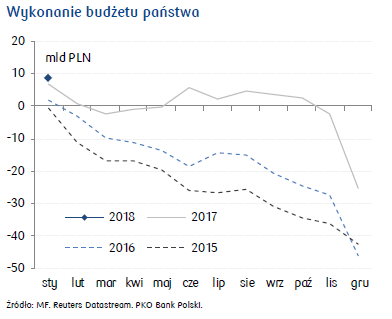

Spadek rentowności obligacji w strefie euro wspiera przesunięcie się w dół polskiej krzywej dochodowości. Protekcjonistyczne wystąpienie D. Trumpa nasilające obawy o możliwą wojnę handlową przyczyną korekty trendu spadkowego na EURUSD. Złoty pozostaje pod wpływem podaży, w czwartek na EURPLN testując 4,19.

Rynek walutowy i stopy procentowej

Podczas czwartkowej sesji złoty nadal pozostawał pod wpływem zwiększonej podaży, tym razem nasilanej nie tylko umacniającym się na rynku globalnym dolarem (podczas sesji europejskiej kurs EURUSD obniżył się do ok. 1,215), ale również rozczarowującymi danymi na temat aktywności przemysłowej Polski.

W lutym indeks PMI aktywności polskiego przemysłu spadł do poziomu 53,7 z 54,6 w styczniu i okazał się najsłabszy od października 2017 roku. Wskaźnik potwierdził utrzymanie pozytywnych tendencji w sektorze przemysłowym, ale jednak pokazał, że dynamika ożywienia gospodarczego Polski może osłabnąć w pierwszych miesiącach br. Choć ekonomiści PKO BP wskazują na dość luźny wiązek indeksu PMI ze wzrostem PKB, niemniej sama świadomość, że wspiera on gołębi w RPP, utwierdzając ich w przekonaniu, że do końca roku stopy NBP powinny pozostać na obecnych poziomach, dodatkowo osłabiła popyt na złotego. Nominalnie EURPLN wzrósł do 4,193.

Na rynku globalnym w oczekiwaniu na kolejne dane z USA i drugie w tym tygodniu wystąpienie szefa Fedu J. Powella w Kongresie dolar umacniał się. Nastroje wobec USD wyraźnie poprawiła pierwsza wypowiedź Powella, po której na rynku pojawiły się opinie, że Fed może zrewidować swoją politykę monetarną i zamiast jak pierwotnie przewidywano trzech, przeprowadzić w tym roku aż cztery podwyżki stóp procentowych. Scenariusz dalszego zacieśniania polityki monetarnej przez Fed (potwierdzony również podczas czwartkowego wystąpienia Powella) dodatkowo wspierały opublikowane dane z USA, w tym z rynku pracy (mniej niż oczekiwano nowych podań o zasiłek dla bezrobotnych) i inflacyjne (styczniowy bazowy PCE na poziomie 3,3% m/m wobec 0,2% wcześniej). Pozytywnie zaskoczył też ISM przemysłu (w lutym 60,6 pkt wobec 58,7 oczekiwanych). Dopiero protekcjonistyczne wystąpienie Trumpa (dot. nałożenia wysokiego cła na stal i aluminium importowane do USA), odebrane przez rynek jako zapowiedź możliwej „wojny handlowej” zatrzymało spadek euro i pozwoliło na odreagowanie. W rezultacie w piątek od rana kurs EURUSD notowany jest w okolicach 1,228.

W najbliższych dniach ogólny obraz rynku walutowego nie powinien ulec zmianie. Oczekując gołębiego posiedzenia RPP (7.03) oraz łagodnych wypowiedzi podczas marcowego posiedzenia EBC (8.03) złoty nadal powinien pozostawać pod presją podaży z kursem EURPLN kierującym się do 4,20 przy notowanych EURUSD powracających do trendu spadkowego. Piątkowy kalendarz makro nie zawiera danych kluczowych dla decyzyjności banków centralnych, ale oczekiwany spadek PPI (w lutym do 1,6% r/r z 2,2% wcześniej) w strefie euro przy prognozowanym wzroście wskaźnika U. Michigan nastrojów amerykańskich konsumentów może negatywnie wpływać na euro. Ponadto kursowi euro ciążyć może ostrożność przed kluczowymi wydarzeniami politycznymi, czyli niedzielnymi wyborami parlamentarnymi we Włoszech i decyzją niemieckich partii, czy utworzyć koalicję rządową.

Na rynku stopy procentowej nadal kontynuowana jest korekta spadkowa rentowności obligacji skarbowych. W czwartek polska krzywa dochodowości spadła na dłuższym końcu o ponad 5pb, a w przeciągu ostatnich dwóch tygodni ten ruch przekracza już 20pb. Kontynuacja trendu spadkowego rentowności papierów skarbowych była w ostatnich dniach wspierana przez informacje dotyczące nadwyżki budżetowej, które mogą wspierać tezę o redukcji potrzeb pożyczkowych państwa w tym roku.

Czwartek przyniósł również wzrost cen papier dłużnych na rynkach zagranicznych. Skala odreagowania instrumentów dłużnych na rynkach bazowych jest mniejsza niż w Polsce, jednak ostatnie dane inflacyjne ze strefy euro pokazujące dalszy spadek tempa wzrostu cen, dają pole do odsunięcia się od ostatnich szczytów. Wsparciem dla obligacji są również notowania na rynku surowcowym, gdzie ceny ropy WTI spadły w okolice 60,5 USD za baryłkę (co stanowi spadek o około 3,5 USD od początku tygodnia) po publikacji raportu wskazującego na wzrost zapasów ropy w USA.

W USA zmiany rentowności obligacji były skromniejsze niż w Europie, co wspierał lepszy od oczekiwań wynik indeksu ISM w przemyśle. Dodatkowo uwaga koncentrowała się na wspomnianym wystąpieniu Powella przed komisją senacką, które brzmiało w podobnie jastrzębim tonie jak we wtorek przed Izbą Reprezentantów. Prezes Fed powtórzył, że zamierza podążać ścieżką stopniowych podwyżek stóp procentowych, jeśli gospodarka będzie szła w kierunku zbliżonym do obecnego.

Autorzy: Joanna Bachert, Arkadiusz Trzciołek – PKO Bank Polski

Marian Herman objął stanowisko prezesa zarządu Grupy HB Reavis. Poprzednio pełnił funkcję jej dyrektora finansowego i członka zarządu. Z firmą związany jest od ponad ośmiu lat.

Jednocześnie, na nowo powstałe stanowisko wiceprezesa zarządu Grupy HB Reavis został mianowany Radim Rimanek. Wcześniej przez ponad pięć lat był członkiem zarządu Grupy, do której dołączył w 2012 r.

Pavel Trenka, dotychczasowy prezes zarządu Grupy HB Reavis, ustąpił ze stanowiska, które piastował od pięciu lat. Zmiana ta była planowana od dłuższego czasu i ma efekt natychmiastowy. Jako osoba związana z firmą od 2007 roku, Pavel Trenka pełni od teraz funkcję dyrektora w zarządzie niewykonawczym (Non-Executive Board Director) wraz z Maartenem Hulshoffem i Ivanem Chrenką – założycielem firmy.

Nowe kierownictwo HB Reavis będzie kontynuować dotychczasową strategię biznesową. Zakłada ona realizację wyjątkowych budynków biurowych i handlowych – skupionych na potrzebach ludzi, pozytywnie wpływających na efektywność i samopoczucie użytkowników oraz lokalnych społeczności.

„Ogromnie się cieszę, że mogę przekazać pałeczkę Marianowi i Radimowi, którzy odegrali znaczącą rolę w imponującym rozwoju HB Reavis w ostatnich latach. To między innymi dzięki nim tworzymy dzisiaj jedne z najbardziej innowacyjnych miejsc pracy w Europie. W nowej roli będę nadal pomagał Marianowi i Radimowi w kształtowaniu i relizacji naszych ambitnych planów” – powiedział Pavel Trenka.

HB Reavis to jeden z największych deweloperów działających w Europie Środkowo-Wschodniej, Niemczech i Wielkiej Brytanii. Aktualnie firma realizuje lub przygotowuje się do realizacji ponad dwudziestu inwestycji.

Wśród najważniejszych przedsięwzięć HB Reavis jest Varso. Częścią tej warszawskiej inwestycji będzie 53-piętrowy wieżowiec zaprojektowany przez pracownię Foster + Partners – w niedalekiej przyszłości jeden z najwyższych budynków w Europie. Wśród realizowanych projektów są również: Nivy Station w Bratysławie, kompleks biurowy Agora w Budapeszcie, a także Elizabeth House położony tuż obok największego węzła komunikacyjnego w Londynie. Firma uruchomiła też nowe inicjatywy: Origameo – zespół doradzający w zakresie planowania przestrzeni pracy, a także platformę coworkingowę HubHub.

Mateusz Woć – Specjalista ds. Eksploatacji i Rozwoju Systemu AMRON, Administrator Danych Systemu SARFiN, Centrum AMRON

Decydując się na wynajem mieszkania, właściciel zawsze liczy na zmaksymalizowanie zysku ze swojej inwestycji. Podstawę prawną regulującą najem stanowi ustawa o ochronie praw lokatorów oraz kodeks cywilny. W Polsce wyróżniamy trzy rodzaje umów najmu: najem zwykły – dotychczas najczęściej stosowana forma umowy przez wynajmujących, najem okazjonalny wprowadzony do polskiego porządku prawnego w grudniu 2009 r. oraz najem instytucjonalny, funkcjonujący na mocy ustawy o Krajowym Zasobie Nieruchomości, która weszła w życie w dniu 11 września 2017 r. W przypadku wszystkich trzech typów umów, zasady najmu oraz prawa i obowiązku stron reguluje Kodeks cywilny oraz ustawa o ochronie praw lokatorów.

Najem zwykły a okazjonalny

Najem zwykły jest najczęściej wybieraną formą umowy pomiędzy najemcą a wynajmującym mieszkanie. Jest to klasyczna umowa cywilnoprawna, która zawiera regulację najważniejszych praw i obowiązków obu stron. Jednakże w przypadku takiej umowy wynajmujący nie ma narzędzi do eksmisji najemcy z mieszkania w przypadku, gdy najemca nie chce opuścić mieszkania po wygaśnięciu lub rozwiązaniu umowy, w przypadkach zalegania w zapłacie za czynsz (za co najmniej trzy pełne okresy płatności wyznaczając dodatkowo 1 miesiąc na spłatę należności), używania lokalu w sposób sprzeczny z umową, czy oddania do bezpłatnego użytku lokalu mieszkalnego lub jego część osobom trzecim bez zgody wynajmującego. Wtedy bowiem procedurę eksmisyjną prowadzi się przez sąd, zaś najemcy przysługiwać może prawo do lokalu socjalnego i okres ochronny wynikający z regulacji prawnych związanych z eksmisjami. Jest to zatem typ umowy, który zapewnia lokatorowi więcej praw, a przy okazji bezpieczeństwo w sytuacjach spornych.

Umowa najmu okazjonalnego zdecydowanie lepiej chroni prawa właściciela wynajmowanego mieszkania. Przy tym typie umowy jednym z załączników jest oświadczenie sporządzone w formie aktu notarialnego, w którym najemca oświadcza, że podda się egzekucji i wskaże lokal, do którego się przeprowadzi po rozwiązaniu umowy. Dodatkowo takie oświadczenie musi złożyć osoba posiadająca tytuł prawny do lokalu, do którego wyprowadzi się najemca. W efekcie w przypadku konfliktu wynajmujący nie musi – inaczej niż przy zwykłej umowie najmu – wytaczać przeciwko najemcy, który dobrowolnie nie chce opuścić lokalu (nawet po rozwiązaniu umowy najmu), powództwa o eksmisję. W takiej sytuacji wynajmujący musi jedynie wystąpić do sądu z wnioskiem o nadanie klauzuli wykonalności ww. oświadczeniu, a następnie udać się do komornika, który przeprowadzi eksmisję. Chociaż najem okazjonalny może się okazać bardziej skuteczniejszy dla wynajmującego, nie jest on jednak często używany. Na drodze stoi wola najemcy do poddania się takiemu rodzajowi najmu, jak i oświadczenie osoby zapewniającej jej „zapasowe lokum”.

Najem okazjonalny a instytucjonalny

Najem okazjonalny może mieć zastosowanie jedynie w przypadku, kiedy wynajmującym będzie osoba fizyczna. W przypadku najmu okazjonalnego, wynajmującym może być wyłącznie podmiot gospodarczy, czyli m.in. osoba prowadząca jednoosobową działalność gospodarczą. Okres najmu w przypadku umowy najmu okazjonalnego może wynieść maksymalnie 10 lat, natomiast w przypadku najmu instytucjonalnego okres ten wynosi maksymalnie 30 lat. Co ważne, najem instytucjonalny (w odróżnieniu od najmu okazjonalnego) nie wymaga wskazania przez najemcę lokalu zastępczego w przypadku zakończenia najmu, wymaga natomiast – analogicznie do najmu okazjonalnego – złożenia oświadczenia zawartego w formie aktu notarialnego o poddaniu się egzekucji i zobowiązaniu do opuszczenia lokalu w terminie nie krótszym niż 14 dni. Podpisując takie oświadczenie, najemca nie będzie miał prawa do lokalu socjalnego ani pomieszczenia tymczasowego.

Treść umowy najmu oraz jej załączników

Bez względu na decyzję o wyborze rodzaju umowy najmu, w umowie najmu lokalu mieszkalnego warto uwzględnić kilka najważniejszych zagadnień.

Dobrze skonstruowana umowa podzielona jest na paragrafy omawiające poszczególne kwestie. Każda umowa zawiera podstawowe informacje, takie jak przedmiot umowy, strony umowy, czas jej trwania i wartość czynszu najmu. Oprócz tego umowa najmu powinna określać wysokość opłat eksploatacyjnych, które uwzględniają wszelkie koszty wynikające z użytkowania mieszkania (opłaty za zużycie wody, gazu, energii elektrycznej, centralnego ogrzewania, wywóz odpadów). Ze względu na zmienność tych opłat w czasie (które ostatecznie wahają się od stopnia zużycia oraz niezależnych od najemcy zmian cen), warto dodać dodatkowy punkt mówiącym o tym, kto pokrywa ewentualne podwyżki. Jeżeli miałby to być najemca, warto dodać zapisy podkreślające, że wynajmujący zobowiązuje się przedstawiać najemcy bieżące rachunki obejmujące opłaty eksploatacyjne, co najmniej 7 dni przed terminem płatności. Najemca natomiast zobowiązuje się przedstawiać wynajmującemu w dniu terminu płatności dowody ich uiszczenia. Podział w umowie na oddzielne paragrafy dotyczące czynszu i opłat eksploatacyjnych ma również zastosowanie w przypadku rozliczania przez wynajmującego podatku od przychodów z najmu metodą ryczałtową, która nie przewiduje odliczania od przychodu żadnych kosztów. Dlatego w takich przypadkach zdarza się, że strony umowy umawiają się na dwie niezależne płatności: za czynsz oraz za opłaty eksploatacyjne. W części dotyczącej płatności, umowa najmu może zawierać także punkty odnoszące się do odsetek karnych za czas opóźnienia w regulowaniu czynszu za wynajem.

Kolejnym istotnym aspektem w umowach najmu jest kwestia kaucji – zabezpieczenia na poczet nieopłaconych należności z tytułu najmu lokalu mieszkalnego oraz na pokrycie ewentualnych szkód wyrządzonych w mieszkaniu lub zadłużenia spowodowanego przez najemcę. Kaucja zwracana jest w terminie do 30 dni po zakończeniu najmu i opróżnieniu wynajmowanego lokalu w pełnej wysokości, jeśli najemca ostatecznie rozliczy się z właścicielem mieszkania. W innym przypadku pomniejszana jest o ewentualne niespłacone przez najemcę zobowiązania. W umowie warto dodać punkt mówiący o tym, że najemca musi uzupełnić kaucję w przypadku konieczności pokrycia kosztów usunięcia awarii przez właściciela mieszkania[1].

Dobrą praktyką jest, aby załącznikami do umowy najmu były dokumenty dodatkowe, dotyczące najemcy, stanu technicznego i wyposażenia wynajmowanego lokalu mieszkalnego oraz zasad obowiązujących w trakcie najmu. Są nimi:

Ankieta danych osobowych najemcy – dokument zawierający dane personalne najemcy (imię, nazwisko, numer PESEL, numer dowodu osobistego) oraz dane kontaktowe (nr telefonu, adres e-mail, adres zameldowania). Ankieta może zostać rozszerzona o informacje o zatrudnieniu, skan dokumentu tożsamości czy dokument potwierdzający zameldowanie. Dane kontaktowe mogą zostać również rozszerzone o dane osoby wskazanej przez najemcę do kontaktu w sytuacjach alarmowych lub w zastępstwie

Protokół zdawczo-odbiorczy ma na celu potwierdzenie początkowego stanu technicznego i wyposażenia mieszkania przez rozpoczęciem wynajmu, jak również stanu końcowego po jego zakończeniu. Protokół może mieć formę tabeli, w której opisane są poszczególne pomieszczenia lokalu wraz z wyszczególnieniem wyposażenia. Dobrą praktyką jest ujęcie w protokole również stanu liczników zużycia energii elektrycznej, gazu, wody i centralnego ogrzewania oraz potwierdzenia pokwitowania odbioru kluczy do mieszkania i skrzynki pocztowej. Najemca powinien zostać zobowiązany do oddania mieszkania na dzień zakończenia najmu w takim stanie, jaki został opisany w protokole zdawczo-odbiorczym w momencie, gdy mieszkanie zostało mu przekazane.

Regulamin najmu prezentuje warunki korzystania z lokalu i może dotyczyć takich zasad jak całkowity zakaz palenia tytoniu, trzymania zwierząt domowych, obowiązek przestrzegania ciszy nocnej, wysprzątania mieszkania pod koniec wynajmu, czy do udostępniania mieszkania podczas zapowiadanych odczytów liczników lub kontroli kominiarskich czy gazowych. Regulamin może potwierdzać podstawowe prawa najemcy, takie jak wykorzystywanie mieszkania jedynie na cele mieszkalne oraz brak możliwości podnajmowania mieszkania w całości ani w części osobom trzecim. W regulaminie mogą znaleźć się również punkty zabraniające najemcy wymiany zamków czy dorabiania dodatkowych kluczy bez zgody wynajmującego, jak i informowania sprawach wymagających jego udziału (usterki techniczne, przychodząca korespondencja na jego nazwisko – etc.).

Bez względu jednak na sporządzoną treść umowy najmu, jej załączników czy wybór odpowiedniego rodzaju umowy najmu, najważniejszym czynnikiem był, jest i będzie wybór odpowiedniego najemcy.

Mateusz Woć – Specjalista ds. Eksploatacji i Rozwoju Systemu AMRON, Administrator Danych Systemu SARFiN, Centrum AMRON

[1] Zarządzanie najmem. Poradnik dla właścicielek mieszkań na wynajem, Sławek Muturi, 2011, Wydawnictwo Studio EMKA

Donald Trump wraca do retoryki protekcjonizmu, która zapewniła mu wyborczy sukces. Wraz z rosnącymi obawami o podwójny deficyt (fiskalny i na rachunku obrotów bieżących), będzie to naszym zdaniem kluczowy czynnik ograniczający potencjał do odbicia brutalnie przecenionego w ostatnich kwartałach dolara.

Jednocześnie turbulencje na parkietach giełdowych powinny w najbliższym czasie rozlewać się także na inne ryzykowne klasy aktywów i przełożyć także na odpływ kapitału z gospodarek wschodzących.

Z tego względu widzimy spory potencjał do przeceny zarówno złotego (czyt. zdecydowanego wyjścia EUR/PLN ponad 4,20), jak i przede wszystkim mocnych przecen rosyjskiego rubla i południowoafrykańskiego randa.

Wzrost awersji do ryzyka i podwyższona zmienność będą faworyzować waluty defensywne, zwłaszcza jena, który jest cechowany przez wrażliwą na korektę krótką pozycję spekulacyjną. Spowolnienie w Chinach obrazowane przez najsilniejsze od kliku lat spadki indeksu PMI dla przemysłu w połączeniu ze schłodzeniem nastrojów inwestycyjnych powinno skutkować obniżeniem się cen metali przemysłowych, co powinno wyraźnie uderzyć także w dolara australijskiego. Pogorszenie się terms of trade tej gospodarki będzie kontrastować z najkorzystniejszymi od lat cenami towarów eksportowanych przez Nową Zelandię, co przemawia za schodzeniem AUD/NZD na niższe pułapy.

Wycena zacieśniania polityki w horyzoncie roku. Źródło: Bloomberg

Uważamy, że istnieje również pole do kontynuacji osłabienia dolara kanadyjskiego. Ostatnia seria odczytów makroekonomicznych wyraźnie zawiodła rynkowe oczekiwania, ale nie skutkowała jeszcze urealnieniem oczekiwań na skalę zacieśniania, na którą zdecyduje się Bank Kanady. Obecnie wyceniane 62 pb w horyzoncie rocznym to naszym zdaniem zbyt wiele i wymagać będzie urealnienia. Dodajmy, że wprawdzie wpływ rynku ropy na dolara kanadyjskiego od kilku miesięcy wyraźnie zmalał, ale spodziewana przez nas przecena surowców energetycznych może CAD jedynie zaszkodzić. CAD/JPY znajdujący się w silnym trendzie spadkowym ma przestrzeń by spaść o kolejne 1,5 proc., czyli zrealizować średnioterminowy podwójny szczyt i zejść na ubiegłoroczne minima.

Indeks zaskoczenia danymi makro dla Kanady. Źródło: Bloomberg

Eurodolar obronił z kolei kluczowe wsparcie w strefie 1,2165 – 1,22 i zawraca w głąb dominującego w średnim horyzoncie przedziału wahań od góry ograniczanego przez 1,2550. Kwestia niedziennych wyborów parlamentarnych we Włoszech nie ma wysokiego priorytetu w dyskusjach uczestników rynku. Uważamy, że jest to słuszne podejście, jednak jednocześnie dostrzegamy element niepewności w odniesieniu do europejskich aktywów. Najbardziej prawdopodobny scenariusz to brak jednoznacznego zwycięzcy i okres przeciągających się rozmów koalicyjnych. Układ sił na scenie politycznej Półwyspu Apenińskiego od dłuższego czasu nie daje nadziei proeuropejski, reformatorski rząd. Realnym wydaje się scenariusz, w którym inwestorzy mając wybory za sobą, powrócą do kupowania wspólnej waluty w poniedziałkowe przedpołudnie. Dodatkowo w weekend w Niemczech może rozstrzygnąć się przyszłość tamtejszej Wielkiej Koalicji.

Opracował Bartosz Sawicki, Kierownik Departamentu Analiz, DM TMS

Konstytucja Biznesu – poza szeregiem gwarancji dla przedsiębiorców – zawiera także rozwiązania dotyczące składek na ubezpieczenie społeczne, wpłacanych do ZUS-u. Jedną z nowych opcji jest tzw. ulga na start – przez pierwsze 6 miesięcy po założeniu działalności nie będzie obowiązku odprowadzania opłat z tego tytułu. Nowe rozwiązanie wyeliminuje część ryzyka i potencjalnie może pobudzić przedsiębiorczą energię Polaków. Może sprawić, że ci, którzy dotychczas mieli pomysł na biznes, ale bali się składek ZUS-owskich, zdecydują się na uruchomienie takiego projektu.

– Rozwiązanie to pomoże zwłaszcza stawiającym pierwsze kroki w działalności biznesowej.Może wyeliminować część obaw związanych z podejmowaniem działalności gospodarczej – powiedział serwisowi eNewsroom Łukasz Kozłowski, ekspert Pracodawców RP – Dotychczas podejmując taki krok trzeba było liczyć się z płaceniem min. 500 złotych miesięcznej składki. W sytuacji dużego ryzyka planów biznesowych, takie obciążenie zwiększa dodatkowo obawy, że dane przedsięwzięcie się nie sprawdzi i zakończy się stratami. Kolejnym rozwiązaniem jest tzw. działalność nierejestrowana. Jeżeli prowadzona jest działalność o charakterze gospodarczym czy ekonomicznym, ale jej miesięczny przychód nie przekracza 1 tys. złotych – czyli połowy płacy minimalnej – wówczas nie trzeba jej rejestrować. Urealnia to zasadę swobody prowadzenia działalności gospodarczej w Polsce. W przypadku tak małej skali nie można oczekiwać, że ktoś zdecyduje się na podjęcie trudu, aby dopełnić wszelkich procedur formalnych związanych z rejestracją firmy, prowadzeniem księgowości oraz rozliczaniem składek ZUS. W tym przypadku w proporcji do przychodów byłby one bardzo duże. To zmiany z myślą o np. korepetytorach, którzy podejmują aktywność okazjonalnie, ale nie będą wyjęci spod prawa. Będą mogli legalnie prowadzić działalność gospodarczą w Polsce na niewielką skalę – ocenił Kozłowski.

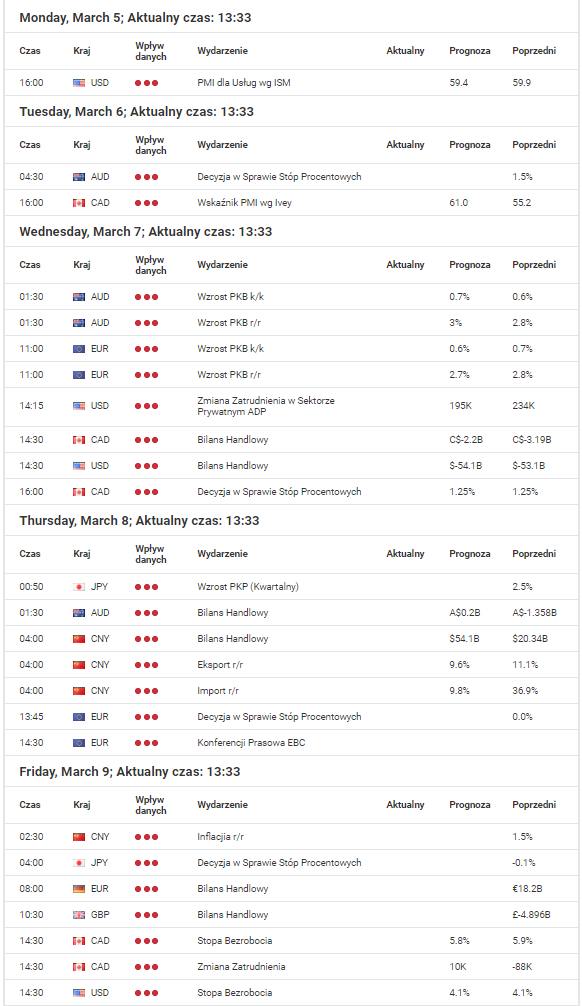

Przyszły tydzień danych makroekonomicznych rozpocznie się od publikacji amerykańskiego PMI. Publikacja zaplanowana jest na 5 marca o godzinie 16:00. 6 marca poznamy australijski koszt pieniądza, oraz kanadyjski wskaźnik PMI. Według konsensu stopy procentowe w Australii mają pozostać na niezmienionym poziomie.

W środę czeka na nas koszyk danych makroekonomicznych z Australii, Strefy Euro, Stanów Zjednoczonych oraz Kanady. Najważniejszą informacją będą kanadyjskie stopy procentowe, które według konsensusu również mają pozostać na niezmienionym poziomie.

Czwartek również będzie ciekawy, uwaga inwestorów skoncentruje się na konferencji prasowej ECB, która zaplanowana jest na godzinę 14:30, czyli 45 minut po publikacji stóp procentowych. Tutaj tak samo, jak w przypadku banku Australii oraz Kanady inwestorzy nie spodziewają się jakiejkolwiek zmiany. Niemniej jednak ze względu na konferencje warto obserwować rynek. ECB może odnieść się do zbyt drogiego euro oraz przyszłości polityki monetarnej.

W piątek stopy procentowe zostaną podane przez bank Japonii. Oprócz tego poznamy dane z amerykańskiego rynku pracy, zatem jest na co czekać! Oprócz tego poznamy kanadyjską stopę bezrobocia.

Najistotniejsze dane makro dla Australii, Kanady, Stanów Zjednoczonych, Strefy Euro, Nowej Zelandii, Japonii, Wielkiej Brytanii

Źródło: Admiral Markets

Stany Zjednoczone – rynek pracy

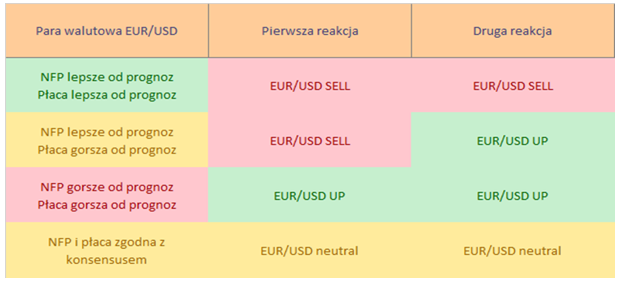

9 marca o godzinie 14:30 poznamy dane z amerykańskiego rynku pracy. prócz samych miejsc pracy poznamy stopę bezrobocia oraz czynnik, który przy neutralnej stopie bezrobocia jest najważniejszy – płaca godzinowa.

Stopa bezrobocia spada sukcesywnie od 2009 roku. Aktualnie znalazła się na poziomie 4.1 procenta, co sugeruje bezrobocie naturalne. Jest to wielkość bezrobocia w warunkach równowagi na rynku pracy. Jest to odsetek siły roboczej obejmujący tych, którzy nie chcą podjąć pracy przy płacy realnej zapewniającej równowagę i są dobrowolnie bezrobotni. W takich warunkach powinniśmy zobaczyć rosnącą inflacje oraz presję na wzrost płacy, jeżeli płaca pozostaje na takim samym miejscu, to mamy do czynienia z niezdrowym rynkiem pracy oraz zaniżoną stopą bezrobocia.

Biorąc pod uwagę powyższe informacje na rynku możemy wyróżnić kilka scenariuszy zachowania dolara amerykańskiego po opublikowaniu danych makroekonomicznych.

Źródło: Opracowanie własne

Oczywiście powyższy scenariusz nie musi się sprawdzić, ponieważ w trakcie publikacji na rynek walutowy mogą wpływać inne czynniki.

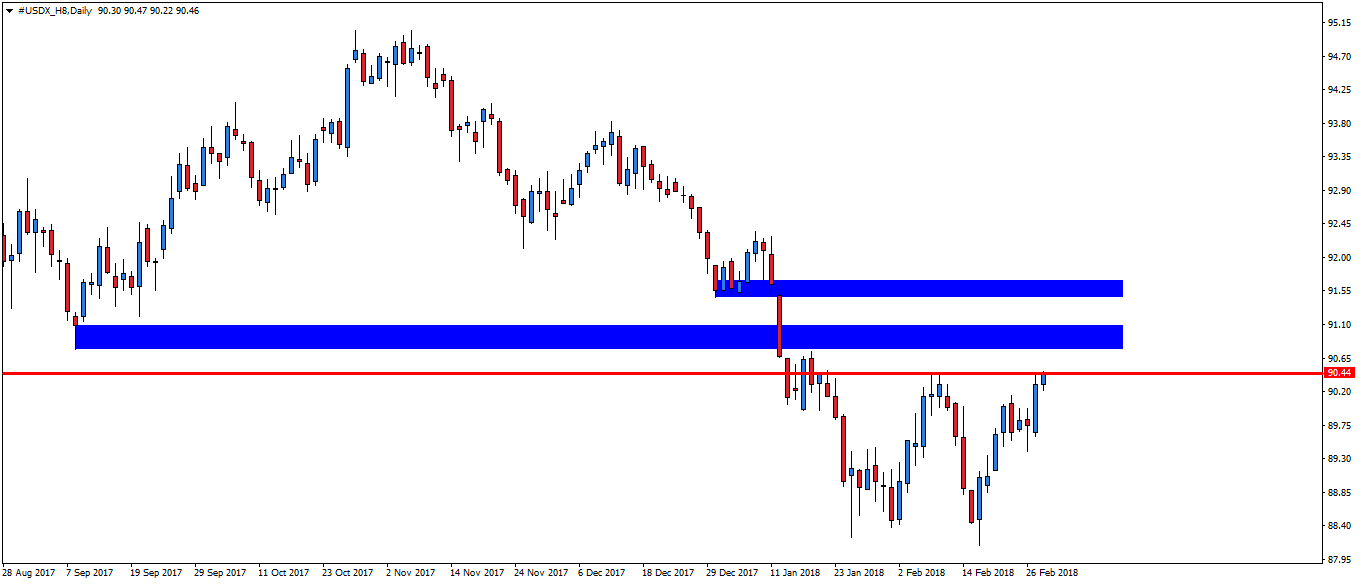

Instrument do obserwacji – indeks dolara amerykańskiego

Wszystko wskazuje na to, że indeks dolara amerykańskiego pokona ostatni opór i powędruje dalej na północ. Po tak dużej deprecjacji waluty amerykańskiej korekta jest jak najbardziej zasłużona.

Notowania USDX, interwał dzienny

Źródło: Admiral Markets

Po przerwaniu oporu 90.44 punktów strona kupująca otworzy sobie drogą do kolejnego oporu wyznaczonego przez minimum z 2017 roku. Jeżeli stronie popytowej również uda się pokonać ten opór, to kurs będzie zmierzał w okolicę poziomu 91.50. Umocnienie indeksu przełoży się także na wyprzedaż EURUSD oraz pozostałych par walutowych z USD.

Białoruś zaczęła dostrzegać potencjał usług logistycznych. Rozwój rynku na razie utrudniają przepisy białoruskiego prawa i wysokie cła. Tamtejsi przedsiębiorcy lobbują jednak za znoszeniem barier dla firm logistycznych. Zdaniem ekspertów dla polskich firm może to oznaczać poważną konkurencję na rynkach wschodnich, która będzie w stanie zaoferować niższe ceny i dostęp do rynków Euroazjatyckiej Unii Gospodarczej.

– Białoruś ma szansę być centrum logistycznym Unii Euroazjatyckiej. To jest możliwe szczególnie, że po drugiej stronie granicy unijnej są na dokładnie takiej samej pozycji, jaką ma Polska w UE, czyli są bramą do całego Wschodu z racji tego, że należą do jednej strefy ekonomicznej wraz z Rosją i Kazachstanem. Rynek jest więc duży, chłonny i ma ogromne perspektywy – mówi agencji informacyjnej Newseria Grzegorz Szenejko, właściciel firmy spedycyjnej Go Logis, specjalizującej się w obsłudze rynków wschodnich.

Z danych ekspertów Międzynarodowego Uniwersytetu MITSO w Mińsku wynika, że białoruska branża logistyczna dysponuje 48 centrami logistycznymi, które oferują 812 tys. mkw. powierzchni magazynowej klasy A. Białoruś cały czas zwiększa ten potencjał – nowo budowane obiekty zaoferują kolejne 100 tys. mkw. Dla porównania Polska dysponuje obecnie około 14 mln mkw. powierzchni magazynowej.

– Pod koniec roku Białoruś wydała postanowienie, w którym określa cele rozwoju całej branży logistycznej na następne 18 lat. Białorusini zauważyli swój potencjał na rynku, dostrzegli, że dużo przechodzi im koło nosa. Planują w ciągu tych 18 lat podwoić obroty z logistyki, rozbudować bazę magazynową, zmienić otoczenie biznesowe i dla logistyki magazynowej, i dla przewoźników oraz przyciągnąć biznes – mówi Grzegorz Szenejko.

Na razie barierą w rozwoju biznesu logistycznego na Białorusi jest skomplikowane prawo i procedury oraz nacisk na kompleksową usługę, czyli składowanie i odprawę celną. To utrudnia tranzyt w głąb Euroazjatyckiej Unii Gospodarczej. Firmy wybierają więc Rosję i Kazachstan, które mają bardziej przyjazne procedury celne.

– Bardzo trudne warunki prowadzenia biznesu oraz wysokie cło spowodowały, że wiele białoruskich firm transportowych przeniosło się do Rosji, tam otworzyło swoje firmy i zarejestrowało tabor. Nasza firma również współpracuje z wieloma przewoźnikami, którzy mają swoje biura na Białorusi, ale podstawiają auta rosyjskie, de facto ich własne – podkreśla Grzegorz Szenejko.

Według Logistics Index, rankingu sprawności logistycznej, w 2016 roku Białoruś była 120. na 160 ocenianych krajów pod względem efektywności logistyki. Zgodnie z postanowieniem białoruskiego rządu z dnia 28 grudnia 2017 roku do 2030 roku Białoruś ma awansować na 50. miejsce rankingu. Polska plasuje się w nim na 33. miejscu.

W dokumencie wskazane zostały projekty zakładające współpracę państwa i prywatnych firm w ulepszaniu i rozszerzaniu usług oraz technologii w zakresie systemów logistycznych i w transporcie kontenerowym. Plan zakłada integrację z międzynarodowymi firmami transportowymi i logistycznymi. Białoruś zamierza też zaktualizować krajowy system logistyczny poprzez wdrożenie międzynarodowych norm prawnych i dobrych praktyk wspomagających zarządzanie łańcuchami dostaw oraz wsparcie rozwoju transportu kontenerowego. To zwiększy przewagę konkurencyjną białoruskich firm.

– Trudno na razie szacować, jak to wpłynie na nasz biznes, czy nagle wszyscy eksporterzy przeniosą się z logistyką na Białoruś, czy przestaniemy jeździć dalej do Rosji i skończymy na magazynach w Brześciu, czy cała Eurazjatycka Unia potraktuje Białoruś jako bramę do UE. 25 proc. białoruskiego eksportu jest kierowane do UE, Rosja i Kazachstan również sprzedają do UE. Jeśli więc magazyny na Białorusi obsługiwałyby całą Euroazjatycką Unię Gospodarczą w zakresie eksportu do UE, stąd organizowano by wszystkie przeładunki i całą dystrybucję, to wtedy my dostalibyśmy tylko mały kawałek rynku – wyjaśnia Grzegorz Szenejko. – Być może okaże się jednak, że na Białorusi zrobi się na tyle komfortowa sytuacja, że to my się tam wprowadzimy i zaczniemy otwierać biznesy partnerskie z białoruskimi firmami.

Na niekorzyść polskich przewoźników i firm logistycznych może działać różnica w cenie – białoruscy przewoźnicy mogą oferować tańsze usługi, a także bezpośredni dostęp do tamtejszego rynku.

– Tak jak my możemy się poruszać w UE z towarami pochodzącymi spoza Unii w dosyć łatwych procedurach celnych, tak oni mogą to robić u siebie, więc de facto będą szybsi i tańsi, co ewidentnie jest zagrożeniem dla naszego transportu. Polska jest w Europie potentatem w transporcie na Wschód, to jest dla nas ważny rynek – podkreśla Grzegorz Szenejko.

Z badań wynika, że prawie 90 proc. Polaków zdecydowałoby się na budowę energooszczędnego domu. Taka inwestycja zwraca się w niższych rachunkach za ogrzewanie i media, jest zdrowsza dla mieszkańców i nie przyczynia się do pogorszenia jakości powietrza. Jak na razie energooszczędne budownictwo wciąż jest w Polsce raczej proekologicznym trendem niż standardem. Zmieni to unijne prawo, które wejdzie w życie w 2021 roku. Nowe przepisy zezwolą tylko na inwestycje o bardzo niskim zapotrzebowaniu na energię, zasilane przynajmniej częściowo z odnawialnych źródeł energii.

– Efektywność energetyczna polega na tym, żeby budynki w trakcie eksploatacji zużywały jak najmniej energii, nie traciły jej przez ściany, okna czy instalacje – i dzięki temu kosztowały użytkowników jak najmniej. Od lat 70. stopniowo zmienia się świadomość w tym zakresie, zmieniają się też europejskie i polskie przepisy. Budynki są projektowane bardziej energooszczędnie, a inwestorzy chcieliby płacić za ogrzewanie jak najmniej. Dzięki zmianie świadomości i przepisów, takie budynki powstają coraz częściej – mówi agencji informacyjnej Newseria Biznes Michał Pierzchalski, dyrektor Pracowni Projektów Budownictwa Energooszczędnego w Krajowej Agencji Poszanowania Energii.

Energooszczędne budownictwo jest nadal droższe od tradycyjnego, jednak późniejsze koszty ogrzewania i utrzymania takiego budynku są znacząco niższe. Energia cieplna jest pozyskiwana – częściowo lub w całości – ze źródeł odnawialnych, jak naturalne ciepło gruntu, światło słoneczne lub ciepło, które wytwarzają mieszkańcy i sprzęty w takim domu. Dzięki ponadstandardowej izolacji straty ciepła są znacznie mniejsze niż w tradycyjnych domach.

Energooszczędny dom sprzyja oszczędnościom, pozwalając zaoszczędzić zarówno na korzystaniu z niezbędnych mediów takich jak prąd, gaz, woda czy ogrzewanie, jak i na zdrowiu jego mieszkańców i ochronie środowiska. Jest proekologiczny i nie wpływa negatywnie na jakość powietrza.

– Budynki energooszczędne czy pasywne nie różnią się zasadniczo od zwykłych. To te same technologie, ale zastosowane w nieco inny sposób. Nie jest to żadna wiedza tajemna ani technologia kosmiczna. Aby zaprojektować taki budynek, trzeba jednak uwzględnić wiele czynników: począwszy od lokalizacji, usytuowania względem stron świata, układu funkcjonalnego, sposobu rozmieszczenia pomieszczeń i okien na elewacji, materiału, z którego będą zrobione ściany zewnętrzne oraz parametrów okien – nie tylko przenikania ciepła, lecz także współczynników umożliwiających przenikanie energii cieplnej do wnętrza budynku – wylicza Michał Pierzchalski.

Z ubiegłorocznego badania „Budownictwo energooszczędne oczami Polaków”, przeprowadzonego przez Kantar Public na zlecenie firm Danfoss, H+H, Rockwool i Velux, wynika, że 88 proc. Polaków zdecydowałoby się na budowę energooszczędnego domu. Co czwarty jest w pełni przekonany do takiej inwestycji. Główny powód to kryterium ekonomiczne, czyli oszczędności na kosztach eksploatacji i utrzymania. 84 proc. Polaków uważa również, że budowa domów energooszczędnych pozwala zmniejszyć problem smogu.

– Jeżeli budynek zużywa mało energii, wtedy mniejsza jest też emisja szkodliwych substancji do atmosfery. Ponadto, budynek energooszczędny i ekologiczny sprzyja też komfortowi i parametrom prozdrowotnym dla jego użytkowników. Z czego są wytworzone wyroby budowlane, w jaki sposób zostaną użyte – to wszystko przekłada się później na efekt ekologiczny – mówi Michał Pierzchalski.

Ekspert KAPE podkreśla, że taką inwestycje trzeba rozplanować już na etapie zakupu działki. Jej położenie geograficzne i usytuowanie względem stron świata zdeterminuje wybór odpowiedniego projektu i późniejszy układ budynku. Natomiast sam proces budowy i technologie, które trzeba zastosować, nie są bardziej skomplikowane niż w tradycyjnym budownictwie.

– Technologie, które należy zastosować, są te same, natomiast wymagają nietypowego podejścia. Przykładowo, zamiast izolacji, która ma grubość kilku czy kilkunastu centymetrów, stosujemy izolację grubszą, o lepszych parametrach. Często takie budynki mają 40 cm izolacji termicznej na ścianach. To samo dotyczy okien, które mają lepsze parametry. Bardzo istotne są instalacje w budynku, sprawność i efektywność kotłów, stosowanie ogrzewania niskotemperaturowego, płaszczyznowego, czyli ogrzewanie podłogowe czy ogrzewanie ścienne. Wszystko to wpływa na efektywność energetyczną domu – mówi Michał Pierzchalski.

W Polsce budownictwo energooszczędne wciąż jest raczej proekologicznym trendem niż standardem. Zmianę wymusi coraz bardziej restrykcyjne unijne prawo. Wymogi dotyczące charakterystyki energetycznej budynków reguluje dyrektywa z 18 maja 2010 roku. Zakłada ona również, że od 2021 roku na terenie Unii Europejskiej mogą powstawać wyłącznie budynki o bardzo niskim zapotrzebowaniu na energię, zasilane przynajmniej częściowo z odnawialnych źródeł energii.

– Przepisy są z roku na rok zaostrzane, kolejna poprawa parametrów technicznych budynków nastąpi po 2020 roku. Powinno się jednak zmieniać nastawienie do projektowania budynków energooszczędnych – nie wystarczy spełniać wprost tych przepisów, które często można obejść w prosty sposób. Przepisy przepisami, ale konieczne jest budowanie świadomości i działania edukacyjne – zarówno wśród inwestorów, jak i projektantów – podkreśla ekspert Krajowej Agencji Poszanowania Energii.

Najwięksi gracze na polskim rynku paliw łączą siły. Przejęcie kontroli nad Lotosem przez PKN Orlen oznacza, że powstanie paliwowy gigant o giełdowej wartości przekraczającej 50 mld złotych. Fuzja może oznaczać szansę na wzmocnienie pozycji kolejnego gracza, bo prawdopodobnie na rynku pojawi się ok. 200 stacji benzynowych na sprzedaż. Dla klientów połączenie Lotosu i Orlenu nie musi oznaczać podwyżek cen benzyny – podkreśla Łukasz Bugaj, analityk Domu Maklerskiego BOŚ.

– Połączenie PKN Orlen z Lotosem ma jak najbardziej biznesowy sens. Możliwe jest osiągniecie z niego korzyści zarówno po stronie kosztowej – np. tańsze zakupy surowców, jak i przychodowej – to potencjalne oszczędności na strukturze spółek, gdy z dwóch tworzymy jedną zawsze jest potencjał do tzw. synergii kosztowych – mówi agencji informacyjnej Newseria Biznes Łukasz Bugaj, analityk DM BOŚ.

Podpisanie przez PKN Orlen i Skarb Państwa listu intencyjnego w sprawie przejęcia kontroli nad Lotosem oznacza powstanie paliwowego giganta na polskim rynku. Orlen chce kupić 53 proc. akcji Grupy Lotos, które obecnie kontroluje Skarb Państwa. Prawdopodobnie początkowo przejęty zostanie pakiet 32,99 proc. akcji, a następnie ogłoszone zostanie wezwanie, które da możliwość dojścia do progu 66 proc.

Przy obecnej wartości obu spółek kapitalizacja giełdowa nowego podmiotu przekraczałaby 50 mld zł. W porównaniu z potentatami z innych rynków to stosunkowo niewiele – dla porównania wartość rynkowa amerykańskiego Exxon Mobile sięga 360 mld dolarów, a Shella – 280 mld dolarów. Na polskim rynku to jednak kwota zawrotna.

– Pozycja Orlenu na polskim rynku się zwiększy. Dotychczas mieliśmy dwóch liczących się graczy, teraz będzie jeden. Z ekonomicznego punktu widzenia jest to zamiana oligopolu na monopol, czyli z punktu widzenia PKN Orlen zamiana jak najbardziej korzystna – mówi Łukasz Bugaj.

Jak podkreśla ekspert, cały proces może potrwać nawet rok, a podpisanie listu intencyjnego to dopiero początek, dlatego trudno teraz jednoznacznie ocenić fuzję. Dużo będzie też zależeć od decyzji Urzędu Ochrony Konkurencji i Konsumentów, który kontroluje, żeby żaden podmiot na rynku miał nie więcej niż 40 proc. udziału w rynku. Po połączeniu Orlenu i Lotosu nowy podmiot miałby w rękach nawet 45 proc. Dlatego warunkiem połączenia mogłaby być sprzedaż części stacji benzynowych (łącznie PKN Orlen i Lotos mają 2,1 tys. stacji).

– Można domniemywać, że urząd antymonopolowy wskaże pewne działania, które będą musiały być podjęte przed fuzją, najprawdopodobniej będzie to sprzedaż części stacji benzynowych. Mówi się wstępnie o pakiecie 200 stacji. To będzie szansa dla trzeciego podmiotu, aby te stacje przejąć. Co ciekawe, wcześniej mieliśmy do czynienia z podobną fuzją na rynku niemieckim i wówczas na rynek trafił pakiet stacji benzynowych do sprzedaży, który kupił PKN Orlen i wszedł na tamtejszy rynek – mówi analityk DM BOŚ.

Dla klientów połączenie PKN Orlen i Lotosu nie musi oznaczać podwyżki cen. Część ekspertów ocenia, że monopolizacja rynku pozwoli nowemu podmiotowi na wyższe marże. To jednak, zdaniem Bugaja, jest mało prawdopodobne.

– Rynek rafineryjny jest rynkiem globalnym. Nie jest tak, że nagle ceny paliw w Polsce będą oderwane od ekonomicznych aspektów, które nie są de facto dyktowane na rynku polskim. Cena ropy naftowej jest pochodną trendów globalnych, a drugim istotnym czynnikiem jest kurs walutowy i na to nawet tak duża spółka jak PKN Orlen nie ma wpływu – przekonuje Łukasz Bugaj.

Po informacji o podpisaniu listu intencyjnego akcje obu spółek poszybowały w górę. Akcje Orlenu rosły o 6 proc., a Lotosu o 6,4 proc. Wczoraj akcje Orlenu były w sumie o blisko 3 proc. droższe niż we wtorek rano, a Lotosu o 2,2 proc. Oprócz notowań rosła też liczba transakcji. Tylko w ciągu 5 godzin obrót akcjami Orlenu przekroczył 100 mln i Lotosu ok. 22 mln zł.

– Reakcja rynku była pozytywna. W przypadku Lotosu liczymy na to, że będzie wezwanie na akcje, nie wiadomo, jaka dokładnie będzie tego struktura, ale logicznie nasuwa się ten pozytywny czynnik z punktu widzenia wzrostu kursu akcji – mówi analityk.

O połączeniu Lotosu i PKN Orlen mówiło się już od lat. Zwolennicy fuzji podkreślali, że w ten sposób powstanie duży podmiot zdolny konkurować na międzynarodowym rynku i odporny na wahania rynkowe. Zdaniem Bugaja fakt, że do podpisania listu intencyjnego doszło właśnie teraz, nie jest przypadkowe.

– Moment w cyklu koniunkturalnym jest sprzyjający do tego typu transakcji. Warto spojrzeć na obraz globalny, gdzie mamy obecnie wiele transakcji fuzji i przejęć. To pochodna dobrej koniunktury gospodarczej, spółki z jednej strony mają kapitał do przejęć, a z drugiej strony, przy niskich stopach procentowych tanie jest finansowanie tego typu transakcji – ocenia Łukasz Bugaj.

Najbliższe lata upłyną pod znakiem prób przedłużania życia, a w perspektywie dekad – nawet nieśmiertelności – ocenia Aleksandra Przegalińska z Massachusetts Institute of Technology. Już teraz dzięki nowym technologiom możliwe jest klonowanie naczelnych, a dzięki wykorzystaniu systemu CRISPR możliwa jest edycja genów. Wkrótce mogą upowszechnić się nanoroboty, które będą kontrolować ciało i naprawiać usterki. Wykorzystane u myszy były w stanie wydłużyć ich życie nawet o 100 proc.

– Bardzo dużo pracuje się nad różnymi dziedzinami, które są wielkimi marzeniami ludzkości. Przedłużenie życia czy nieśmiertelność – chociaż wiele osób nie chce używać tego terminu – to niewątpliwie obszar, który ludzie próbują mocno eksplorować. Podejrzewam, że wynalazczość czy odkrycia z dziedziny biotechnologii to jest to, co nas w tym wymiarze czeka w najbliższych latach i rzeczywiście ludzie będą tej nieśmiertelności czy wydłużania życia szukali – ocenia w rozmowie z agencją Newseria Innowacje Aleksandra Przegalińska z Massachusetts Institute of Technology.

Biotechnologia będzie jedną z najszybciej rozwijających się dziedzin, a rynek będą napędzać genetyka i nanobiotechnologia. Eksperci są zgodni co do tego, że nowe technologie mogą stanowić most do wydłużania życia, a w przyszłości nawet nieśmiertelności. Niedawno w Chinach urodziły się pierwsze klony małpy naczelnej. Naukowcy są już w stanie edytować geny za sprawą systemu obrony organizmów prokariotycznych (bakterii i archeonów) przed egzogennymi elementami genetycznymi (CRISPR). Na poziomie molekularnym będzie można usuwać schorzenia czy wymieniać stare komórki na nowe.

– Klonowanie i różne praktyki z zakresu inżynierii genetycznej, chociażby CRISPR, to projekty bieżące, nie mówimy o przyszłości, a o teraźniejszości. Biogerontologia jako dziedzina przedłużania życia – przynajmniej na małych organizmach – już istnieje. Jest fundacja SENS Aubrey’a de Grey’a, która prężnia działa w ośrodkach w Rosji i w USA, która tej dziedzinie się poświęca. Jest Mark Zuckerberg, który zainwestował w firmę biogerontologiczną Calypso i ma na celu przedłużać ludzkie życie, również życie zwierząt. Te projekty się zarysowują – wskazuje Aleksandra Przegalińska.

Aubrey de Grey opracowuje nanoroboty, które mają usuwać zbędne molekuły, niewydalone z wnętrza komórki. Docelowo mają powstać małe urządzenia, które będą monitorować prace organizmu człowieka i na bieżąco usuwać chore komórki. Na razie urządzenia zostały przetestowane na myszach. Średnio udało się im przedłużyć życie o 20 proc., niektórym nawet o 100 proc., ale w ciągu kilku lat życie myszy będzie można wydłużyć czterokrotnie. Obecnie nanoroboty są wykorzystywane w leczeniu np. nowotworów, jednak w przyszłości leczenie ma polegać na odmładzaniu ciała.

Jak podkreśla ekspertka, przełom już się dokonał, ale to, czy nowe technologie będą faktycznie wykorzystywane na szeroką skalę, zależy od podejścia społeczeństwa.

– Klonowanie jest projektem gotowym, który może być wdrażany, natomiast debata publiczna do tej pory wskazywała, że ten projekt nie ma się skalować na ludzi czy w ogóle na kompleksowe organizmy. To społeczeństwa w obszernej debacie powinny decydować, czy chcą, żeby poszczególne projekty były faktycznie realizowane – podkreśla Aleksandra Przegalińska.

Do 2025 roku globalny rynek biotechnologiczny osiągnie wartość 727 mld dol. – wynika z prognoz Grand View Research.

Postępowania sądowe będą droższe. Projekt zmian Kodeksu postępowania cywilnego zakłada przede wszystkim, że wzrosną opłaty stałe pobierane w sprawach o prawa niemajątkowe i niektóre majątkowe. Wyższe mają być też opłaty związane z pozwem rozwodowym, wzrosną z 600 zł do 2 tys. zł, czy postępowaniem spadkowym, z 50 do 100 zł. Także uzyskanie orzeczenia wraz z uzasadnieniem będzie możliwe tylko odpłatnie. Zmiany dotkną zarówno przedsiębiorców, jak i osoby indywidualne. Wyższe opłaty sądowe mogą też utrudnić dostęp do sądów najmniej zarabiającym – ocenia Michał Kwieciński, adwokat RK Legal.

– W 2017 roku Ministerstwo Sprawiedliwości zaprezentowało dużą zmianę Kodeksu postępowania cywilnego, jednocześnie proponując zmianę ustawy o kosztach sądowych. Zmiana ta dotyczy przede wszystkim podwyższenia wartości opłat sądowych. Ministerstwo doszło do wniosku, że po 12 latach opłaty trzeba urealnić z powodu inflacji i zmiany siły nabywczej pieniądza. Stwierdziło też, że niektóre opłaty są nieracjonalne i system trzeba uprościć, aczkolwiek jest to uproszczenie wyłącznie w górę – mówi agencji informacyjnej Newseria Biznes Michał Kwieciński, adwokat i partner zarządzający w kancelarii RK Legal.

Nowelizacja Kodeksu postępowania cywilnego zakłada przede wszystkim wzrost opłat stałych, które pobiera się w sprawach o prawa niemajątkowe oraz wybranych sprawach o prawa majątkowe, a ich wysokość nie zależy od wartości przedmiotu sporu lub zaskarżenia. Dotychczas wynosiła od 30 zł do maksymalnie 5 tys. zł. Po nowelizacji ma to być już przedział 100 zł – 10 tys. zł.

Wzrosnąć mają także opłaty stosunkowe, czyli pobierane w sprawach majątkowych, w zależności od wysokości przedmiotu sporu. W przypadku, gdy wartość sporu wynosi między 20 tys. a 4 mln zł, wysokość opłaty wyniesie 5 proc. wartości. Jeśli wartość sporu przekracza 4 mln zł, będzie to 200 tys. zł i 0,5 proc. od nadwyżki, maksymalnie opłata sięgnie 500 tys. zł (dotychczas maksymalnie było to 100 tys. zł).

Nowelizacja zakłada też likwidację różnych drobnych opłat. Ma zastąpić je jedna – w wysokości 100 zł.

– Ważną propozycją jest zmiana opłaty za pozew o rozwód. Obecnie wynosi 600 zł, a według nowych przepisów ma to być 2 tys. zł. W projekcie wskazano, że trwałość rodziny jest konstytucyjną wartością, a podwyższenie tych opłat ma sprawić, że ludzie nie będą pochopnie się rozwodzili. Co więcej, dotychczas była taka zasada, że jeżeli rozwód był zgodny, czyli na jednej rozprawie strony porozumiały się co do warunków rozwodu, połowa opłaty była stronom zwracana. Teraz ministerstwo uznało, że żadnego zwrotu połowy opłaty nie będzie – wskazuje Michał Kwieciński.

Zmiany czekają też przedsiębiorców – wzrosną koszty pozwów o rozwiązanie spółki, wyłączenie wspólnika, uchylenie, stwierdzenie nieważności bądź ustalenie istnienia uchwały (z 2000 do 5000 zł).

Wyższe mają być też opłaty sądowe w przypadku dochodzenia roszczeń w trybie postępowania nakazowego. Osoba, która dochodzi swoich praw będzie musiała wnieść 50 proc. opłaty stosunkowej (obecnie 25 proc.). Niższa za to ma być opłata wnoszona przez pozwanego, w przypadku gdy wnosi on zarzuty od wydanego nakazu zapłaty (z 75 na 50 proc.). Dodatkowo nie będzie zwracana opłata, nawet gdy nie ma sprzeciwu drugiej strony, a wyrok uprawomocnił się od razu (dotychczas zwracano 3/4 opłaty).

– To element wspierania dłużnika w sporze z wierzycielem. Wydaje mi się, że chodzi o ochronę konsumencką, żeby wierzyciele masowi czy firmy windykacyjne, pozywając dłużników, płaciły jak najwięcej, żeby pozywały rozsądnie i nie miały żadnej ulgi w wysokości np. 1/4 opłaty – ocenia adwokat RK Legal.

Z drugiej jednak strony, jak wskazują eksperci, jeśli ten przepis wejdzie w życie w przedstawionej formie, może oznaczać zahamowanie polskiej przedsiębiorczości, zwłaszcza mikrofirm.

Nowe przepisy wprowadzają też opłaty za darmowe dotychczas wezwanie na rozprawę świadka i biegłego (do 100 zł). W przypadku zarządzenia ich przymusowego sprowadzenia, pobierana będzie dodatkowo opłata 200 zł. Nie będzie też możliwości nieodpłatnego uzyskania wydanego orzeczenia wraz z uzasadnieniem. Po zmianach strona będzie musiała zapłacić za to 100 zł.

– W mojej opinii jest to dosyć rozsądne i ma przeciwdziałać zbyt pochopnym wnioskom o uzasadnienie – wskazuje Kwieciński.

Z badania Krajowej Rady Radców Prawnych wynika, że opłaty sądowe w Polsce już teraz należą do jednych z najwyższych w Europie, np. opłata sądowa w sprawie, w której wartość przedmiotu sporu wynosi 6 tys. euro stanowi ponad 69 proc. pensji minimalnej. Po podwyższeniu opłat może się okazać, że zostanie utrudniony dostęp do sądów, zwłaszcza dla najuboższych.

– Jeżeli te opłaty będą zbyt wysokie, to tak jakby państwo zniechęcało do korzystania z czegoś, co nam się konstytucyjnie należy. Oczywiście, jest system zwalniania z opłat sądowych, ale trzeba napisać wniosek, a sąd może, ale nie musi się zgodzić. Na pewno wysokość opłat spowoduje, że wiele osób zastanowi się, czy rzeczywiście pójść do sądu, bo np. opłata za rozwód w wysokości 2 tys. zł będzie dla nich po prostu zaporowa – podkreśla adwokat.

W projekcie znalazły się tylko dwie propozycje obniżenia opłat. Będzie to dotyczyło konsumentów, którzy będą próbowali polubownie rozwiązać spór przed polubownym sądem konsumenckim. Obniżone mają być także opłaty w sprawach z zakresu prawa pracy i ubezpieczeń społecznych.

Proponowane zmiany opłat sądowych to część większej nowelizacji, całego Kodeksu postępowania cywilnego. Ostateczny kształt reformy zostanie uzgodniony w ramach konsultacji społecznych, prac rządu, a następnie parlamentu. To oznacza, że prace nad ustawą szybko się nie zakończą.

– Wydaje mi się, że w 2018 roku zmiany raczej nie zostaną uchwalone. Nawet jeśli tak się jednak stanie, to nie przypuszczam, żeby weszły w życie przed początkiem 2019 roku – ocenia Michał Kwieciński.

W Polsce notuje się rocznie około 200 kolizji i wypadków w obrębie torowisk i przejazdów tramwajowych. Bezkolizyjny system komunikacji miejskiej ma wykrywać zagrożenia i dawać motorniczemu sygnał do hamowania. System może też być pierwszym krokiem do wprowadzenia do ruchu miejskiego w pełni autonomicznych tramwajów,. Na tramwaje bez motorniczych jednak jeszcze poczekamy.

– System ma za zadanie przede wszystkim wykrywać pojazd poprzedzający tramwaj i określać odległość do niego. Na tej podstawie oraz w oparciu o parametry ruchu, takie jak na przykład prędkość, ma on oszacowywać zagrożenie najechania na poprzedzający pojazd. Jeśli zagrożenie zostanie wykryte, to system informuje motorniczego o występowaniu zagrożenia. Decyzję o hamowaniu podejmie jednak człowiek. Technicznie możliwa byłaby reakcja samej maszyny, ale między innymi z uwagi na uwarunkowania prawne nie uruchamiamy takiej opcji – mówi w rozmowie z agencją informacyjną Newseria Innowacje dr hab. inż. Krzysztof Falkowski z WAT.

Opracowywany w Wojskowej Akademii Technicznej system bezkolizyjnej komunikacji miejskiej ma za zadanie znacząco poprawić bezpieczeństwo ruchu miejskiego, zwłaszcza w obrębie torów tramwajowych. System wykrywać będzie m.in. inne pojazdy, takie jak tramwaje i samochody, ale również pieszych. Dodatkową funkcją systemu ma być wykrywanie innych niż pojazdy przeszkód, które pojawiłyby się w świetle torowiska.

– Ze względu na wykorzystanie systemów optycznych przewidujemy możliwość wykrywania innych przeszkód, które pojawiłyby się w świetle torowiska, w obszarze obserwacji kamer. Motorniczy byłby informowany na przykład o przejeżdżającym samochodzie czy osobie wkraczającej na torowisko –przekonuje dr hab. inż. Krzysztof Falkowski.

Komunikacja między systemem a otoczeniem ma się odbywać z wykorzystaniem technologii VLC (Visible Light Communication), wykorzystującej światło białe. Transmisja danych VLC polega na przekazywaniu informacji pomiędzy urządzeniami z wykorzystaniem światła widzialnego. Lampa wysyła sygnał migając z częstotliwością niewidzialną dla ludzkiego oka.

– W ruchu miejskim pojawia się smog elektromagnetyczny, który w wielu aspektach ma negatywny wpływ na ludzi. Światło białe umożliwi komunikację między pojazdami bez generowania dodatkowych fal elektromagnetycznych, które mogłyby wprowadzać dodatkowe zakłócenia. Każdy pojazd, samochód czy tramwaj, wyjeżdżając na drogę, musi spełniać określone przepisy – mieć światła białe z przodu i czerwone z tyłu. Wykorzystując te lampy, które są zamontowane w pojazdach, możemy przekazywać informacje między nimi – tłumaczy przedstawiciel WAT.

Choć jak na razie system nie będzie korzystał z funkcji nadających mu autonomię, to taki kierunek rozwoju komunikacji miejskiej jest nieunikniony.

– W pełni autonomiczny ruch pojazdów szynowych ma na dzień dzisiejszy większe szanse powodzenia niż ma to miejsce w przypadku pojazdów drogowych. Ten rodzaj ruchu mamy przecież bardziej skanalizowany. Jest on ograniczony do trakcji. W tej chwili są już prezentowane rozwiązania autonomicznych tramwajów czy pociągów, które mogą się poruszać po liniach kolejowych – przedstawiciel Wydziału Mechatroniki i Lotnictwa WAT.

W 2017 roku chiński producent CRRC Qingdao Sifang zaprezentował pierwszy w pełni autonomiczny tramwaj. Pojazd o długości ponad 35 metrów może zabrać na pokład do 380 pasażerów i podróżować z prędkością nawet 70 kilometrów na godzinę. W 2018 roku zostanie wybudowana pierwsza, 6,5-kilometrowa trasa dla tego typu pojazdów w chińskim mieście Zhuzhou.

Po chińskich, holenderskich czy szwajcarskich drogach już jeżdżą autonomiczne autobusy bez kierowców. Na 2019 rok General Motors zapowiada premierę pierwszego w pełni autonomicznego samochodu osobowego, który miałby pełnić rolę taksówki. Równie ambitne plany ma Volkswagen, który planuje do 2021 roku wprowadzić swoje autonomiczne auta na drogi pięciu miast. W japońskim mieście Kobe czy francuskim Lille jeździ już w pełni bezobsługowe metro.

Z danych Komendy Głównej Policji wynika, że w 2016 roku na torowiskach tramwajowych i w ich obrębie doszło do 189 wypadków, w których życie straciło 11 osób, a 257 zostało rannych. W 51 przypadkach sprawcą okazał się kierowca pojazdu torowego. 14 zdarzeń dotyczyło najechania na pieszego.

Zastosowanie innowacyjnego leczenia powoduje, że chory szybciej wraca do zdrowia i pracy, a tym samym przyczynia się do wzrostu PKB. To dlatego finansowanie nowoczesnych terapii nie powinno być traktowane jako obciążenie dla budżetu, tylko jako inwestycja w kapitał ludzki. Trwają jednak prace nad nową ustawą refundacyjną i całą polityką lekową państwa. Zmiany są konieczne, bo polskiej służby zdrowia nie stać dłużej na nieefektywność i finansowanie przestarzałych, nieskutecznych procedur medycznych.

– W Polsce ochrona zdrowia w końcu zaczyna być postrzegana nie jako koszt, ale jako przemyślana, długofalowa inwestycja w jeden z najważniejszych czynników wzrostu, czyli w kapitał ludzki. Parlament zdecydował o zwiększeniu nakładów na ochronę zdrowia do 6 proc. do 1 stycznia 2024. Zależy nam, aby nie mniej niż 17 proc. środków z budżetu NFZ było przekazywane na refundację leków – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Magdalena Lisiecka, dyrektor zarządzająca Janssen Polska.

Według styczniowych zapowiedzi Ministerstwa Zdrowia resort pracuje nad nowelizacją ustawy refundacyjnej. Obecne przepisy zakładają, że na refundację leków przeznacza się maksymalnie do 17 proc. środków z budżetu NFZ zarezerwowanych na świadczenia gwarantowane. W praktyce ten poziom jest niższy – w ubiegłym roku wyniósł 15,6 proc.

– Zagwarantowanie określonego minimalnego poziomu wydatków na refundację leków byłoby istotną zmianą. Kolejna kwestia, to zmiana zasad, na jakich wykorzystywane są pieniądze z tzw. porozumień dzielenia ryzyka, czyli płacone w paybacku. Dziś wracają one do ogólnego koszyka, a nie są dedykowane refundacji leków. Utworzenie specjalnego subkonta ze środkami na leki bez wątpienia poprawi dostęp do innowacyjnych terapii na polskim rynku – podkreśla Magdalena Lisiecka.

W listopadzie ubiegłego roku Ministerstwo Zdrowia powołało zespół do spraw opracowania założeń polityki lekowej państwa. Dokument powinien być gotowy jeszcze w tym roku. Magdalena Lisiecka uważa, że w toku prac powinny zostać uwzględnione koszty pośrednie leczenia pacjentów, dlatego niezbędne jest też zaangażowanie Ministerstwa Rodziny, Pracy i Polityki Społecznej.

– Dobrym przykładem jest schizofrenia – schorzenie, które bardzo mocno obciąża system. W 2013 roku schizofrenia kosztowała państwo przeszło 3 mln zł, z czego przeszło 1 mln to były koszty świadczeń społecznych i rent. Dlatego myślę, że szersze spojrzenie, bardziej kompleksowe, z uwzględnieniem wszystkich kosztów pośrednich znacząco zmieni optykę spojrzenia również na leki – mówi Magdalena Lisiecka.

– Koszty leczenia należy interpretować jako inwestycję w zdrowie. Jeżeli minimalizujemy tu i teraz koszty bezpośrednie, czyli koszty leczenia, to podnosimy znacząco koszty pośrednie, czyli PKB niewytworzony przez osoby, które nie są zdatne do pracy. Skutki dla finansów publicznych są dwojakie: z jednej strony finanse publiczne ponoszą wydatki, z drugiej strony zmniejszają się dochody przez ograniczone wpływy z PIT, CIT i innych podatków – dodaje prof. dr. hab. Ewelina Nojszewska z warszawskiej SGH, ekspert Instytutu Innowacyjna Gospodarka.

Dyrektor zarządzająca Janssen Polska zaznacza, że potrzebne są mechanizmy mierzące efektywność i skuteczność leczenia pacjentów. Służby zdrowia nie stać dłużej na finansowanie niesprawdzonych i przestarzałych procedur medycznych, zwłaszcza że w perspektywie 10 lat liczba ludzi starszych powyżej 60. roku życia wzrośnie o blisko 30 proc., w tym samym czasie o 33 proc. zwiększy się również zachorowalność na nowotwory złośliwe, co znacznie obciąży system.

Ekspert Instytutu Innowacyjna Gospodarka prof. dr. hab. Ewelina Nojszewska podkreśla, że konieczne jest również stworzenie na polskim rynku takich warunków, które przyciągną inwestycje ze strony międzynarodowych firm i prywatnego biznesu.

– Międzynarodowe koncerny farmaceutyczne chętnie weszłyby na polski rynek, na którym jest 38 milionów ludzi. Jednak żeby prywatny biznes chciał dokonywać inwestycji, musi mieć odpowiednią stopę zwrotu, musi osiągać odpowiedni poziom zysków, więc trzeba stworzyć warunki, które im to umożliwią – mówi prof. dr. hab. Ewelina Nojszewska.

– Międzynarodowe firmy farmaceutyczne do inwestowania w Polsce może skłonić to, co każdego innego inwestora, czyli przewidywalność biznesu i potencjalny zwrot z inwestycji. W przypadku przemysłu farmaceutycznego – jest to też przewidywalność i jasność procesu refundacyjnego, skrócenie tego procesu, elastyczność w negocjacjach i zaimplementowanie nowych modeli refundacyjnych, a nie tylko prostych schematów finansowych typu payback. To jest absolutnie konieczne – dodaje dyrektor zarządzająca Janssen Polska.

Zgodnie z zapowiedziami ministra zdrowia Łukasza Szumowskiego w marcu ma rozpocząć się ogólnopolska debata o systemie służby zdrowia, której celem będzie wypracowanie rozwiązań na kolejnych 15–30 lat. Debata ma potrwać do wiosny 2019 roku i zostaną w nią zaangażowani wszyscy interesariusze: pacjenci, pracownicy i pracodawcy systemu służby zdrowia, eksperci i samorządy.

– Należy zmienić nie tylko sposób finansowania, ale i funkcjonowanie całego systemu. Chociażby wprowadzić dodatkowe, prywatne ubezpieczenia, prywatnego płatnika i konkurencję między świadczeniodawcami. Potrzebne jest też zbudowanie prawdziwych koszyków świadczeń zdrowotnych – nie jednego, a kilku – mówi prof. dr. hab. Ewelina Nojszewska.

30 proc. użytkowników smartfonów ma zainstalowaną aplikację mobilną swojego banku. Połowa z tych osób korzysta z niej kilka razy w tygodniu, a 10 proc. codziennie – wynika z raportu Urzędu Komunikacji Elektronicznej. Co czwarty badany wybiera płatności zbliżeniowe smartfonem. Internet w telefonach i smartfonach wciąż służy nam najczęściej do przeglądania stron www, odbierania maili i korzystania z social mediów.

– Usługi bankowe stają się coraz bardziej popularne. 30 proc. Respondentów posiadających smartfona zadeklarowało, że korzysta z tego typu usług, ponad 25 proc. przekonuje, że korzysta z płatności mobilnych. Co ciekawe, prawie 40 proc. badanych stwierdza, że największą wartością jest komponent mobilności: usługi bankowe realizuje od kilku do kilkunastu razy w ciągu tygodnia. Ok. 30 proc. deklaruje, że jest to kilka razy w miesiącu – mówi agencji informacyjnej Newseria Biznes Marcin Cichy, prezes Urzędu Komunikacji Elektronicznej.

Wciąż jednak przez internet w telefonie przede wszystkim przeglądamy strony www (75,5 proc.) oraz odbieramy i wysyłamy e-maile (63,4 proc.).

– To, co jest popularne w ostatnich latach, to social media, a więc różnego rodzaju komunikatory i portale społecznościowe. Ponad 60 proc. respondentów przebadanych przez nas w grudniu 2017 roku wskazało, że właśnie to jest ich głównym zajęciem w sieci – mówi Marcin Cichy.

Ponad 70 proc. Polaków decyduje się na dostęp do internetu w telefonie w ramach abonamentu lub doładowania. Pozostali użytkownicy decydują się na internet w ramach dodatkowego pakietu (13,9 proc.) czy rozliczenie zgodnie z rzeczywistym użyciem (10,3 proc.). Na internet stacjonarny decyduje się 70 proc. badanych przez UKE, kolejne 25,5 proc. korzysta z internetu w telefonie, a 49,8 proc. – z internetu mobilnego.

– To, z jakiego internetu Polacy korzystają najczęściej, mobilnego czy stacjonarnego, to zagadnienie substytucyjności usług, które mierzymy już od kilku lat. W tym roku Polacy zadeklarowali po raz pierwszy, że usługa mobilna właściwie jest na równi wartościowa jak internet stacjonarny – podkreśla Marcin Cichy.

Użytkownicy internetu stacjonarnego przeszliby na mobilny pod warunkiem, że jego zasięg i oferta byłyby lepsze. Ponad połowa nie zamierza jednak rezygnować z takiej usługi. Podobnie lojalni wobec swojej usługi są użytkownicy internetu mobilnego.

– Na pytanie: czy byłby Pan/Pani skłonny/skłonna zrezygnować ze swojego standardowego modelu korzystania z internetu na rzecz usług mobilnych albo stacjonarnych, ok. 60 proc. zadeklarowało, że nie. Więc użytkownicy nie chcą nic zmieniać, są przyzwyczajeni do usług, z jakich korzystają i wybrany model jest dopasowany do ich potrzeb – podkreśla prezes UKE.