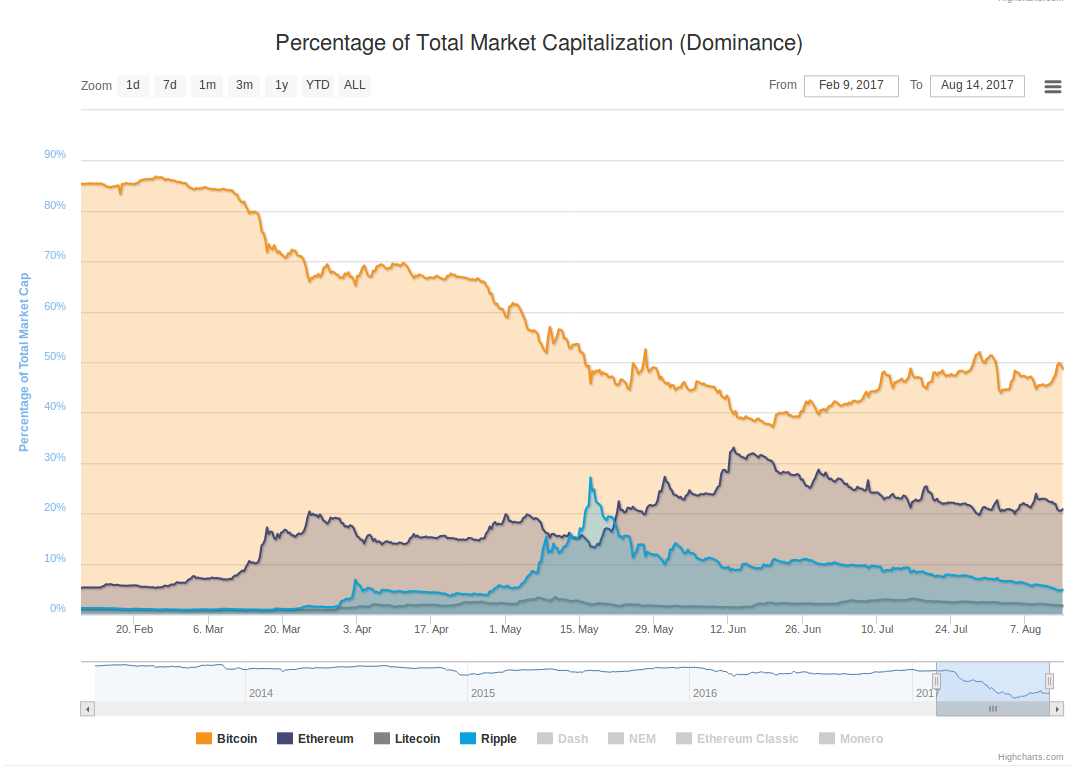

Wszyscy mówią o rekordowej cenie Bitcoina, która ciągle rośnie i w trakcie weekendu udało jej się pokonać poziom 4000 dolarów za monetę. W zeszłym roku o tej porze cena za monetę wynosiła 579 dolarów, co oznacza wzrost o 606% w przeciągu roku. Tak gwałtowny wzrost sprawia, że ludzie zaczynają zmieniać swoje podejście do pieniądza. Cena dalej rośnie pomimo sceptycznego podejścia niektórych osób i trzech prób podzielenia sieci (BIP 148, Segwit2x i BitCash).

Wciąż nie znaleźliśmy się jeszcze w miejscu, gdzie śmiało możemy powiedzieć, że Bitcoin konkuruje z dolarem amerykańskim. Chociaż dolar od początku roku systematycznie spada i bezpośrednio konkuruje z innymi wirtualnymi walutami. Najbliższym jego rywalem jest Ethereum, którego wartość żetonów rośnie jeszcze szybciej niż Bitcoina. W ciągu ostatniego roku Ether odnotował wzrost o 2.525 %. Ripple również próbował i nawet wyprzedził Ethereum, jest więc jego drugim konkurentem. Bitcash z pewnością próbował przebić Bitcoina, ale jak dotąd nie był jeszcze w stanie zbliżyć się do jego wartości.

Jak na razie Bitcoin sprzedaje się w odwrotnej korelacji do innych kryptowalut, co oznacza że wzrost Bitcoina częściowo posilał się spadkami innych, nie tylko Bitcasha. Wartość całego rynku kryptowalutowego wzrosła o 4,2 mld dolarów w ciągu weekendu (od piątku do niedzieli) osiągając nowy rekord 137 miliardów dolarów. W tych samym czasie kapitalizacja rynkowa Bitcoina wzrosła o 11 miliardów dolarów.

Chociaż nie jesteśmy jeszcze na poziomie rywalizacji z dolarem, euro czy nawet jenem, Bitcoin z pewnością rywalizuje z niektórymi walutami fiat. Główną walutą, którą możemy teraz śledzić jest wenezuelski Boliwar. Jak wiemy, obecny dyrektor Nicolas Maduro nałożył surowe sankcje na swoich własnych ludzi, które zawierają ograniczenia z obrotu wszystkim z wyjątkiem VEF, które oczywiście obejmuje BTC. To zachęca ludzi jeszcze bardziej do korzystania z niego. Kiedy cena Boliwarów spada, wenezuelskie wolumeny Bitcoina rosną. W tej chwili jeden Ƀ jest wart 40 400 Bs, podczas gdy dwa lata temu był warty 1500 Bs.

Oczywiście postrzeganie pieniądza przez ludzi jest ściśle skorelowane z tym jak przedstawia to rząd, jako że do tej pory to właśnie on był odpowiedzialny za pieniądze. Słabe przywództwo ma wpływ na rynki, co było ostatnio szczególnie widoczne w Wenezueli czy innych krajach. Możemy mieć tylko nadzieję, że w innych częściach świata przejście będzie bardziej płynne.

Coraz wyraźniejsze rysują się podziały pomiędzy UE a Wielką Brytanią. Po atakach Brukseli ws. żądań od Londynu wielomiliardowych kwot za brexit, teraz do kontrataku przystąpili Brytyjczycy, którzy chcą przyspieszyć negocjacje. Brytyjscy ministrowie finansów oraz handlu międzynarodowego napisali w „Sunday Telegraph”, że opuszczając Unię w marcu 2019 r., Wielka Brytania opuści i wspólny rynek, i unię celną. Chodzi m.in. o to, że Brytyjczycy chcą być niezależni w negocjowaniu traktatów handlowych z krajami trzecimi (już wcześniej unijni oficjele grozili, że Wielka Brytania nie może tego robić do czasu wyjścia z UE). Tymczasem okazuje się, że jak na razie brexit wychodzi Brytyjczykom na dobre. W ciągu roku indeks FTSE 100 zyskał ponad 20%, a do teraz eksport Wielkiej Brytanii wzrósł o 11,4%. Co więcej, międzynarodowe banki w Londynie zwiększają zatrudnienie, a światowe koncerny nadal przenoszą tu swoje siedziby.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar zyskuje do głównych walut: do euro (+0,07%), brytyjskiego funta (+0,03%), dolara kanadyjskiego (+0,06%) i dolara australijskiego (+0,07%) oraz japońskiego jena (+0,36%) i kursy wynoszą: EUR/USD – 1,182, GBP/USD – 1,301, USD/CAD – 1,268, AUD/USD – 0,789 i USD/JPY – 109,5. Euro jest silniejsze wobec japońskiego jena (+0,26%) i kurs EUR/JPY wynosi 129,4, a kurs EUR/GBP jest na poziomie 0,908. W porównaniu z sytuacją sprzed weekendu złotówka traci minimalnie do euro, lekko zyskuje do dolara i franka szwajcarskiego, a pozostaje na tym samym poziomie do funta. W poniedziałek rano dolar kosztuje poniżej 3,63 zł, euro – prawie 4,29 zł, funt – 4,72 zł, a frank – 3,76 zł.

Giełdy: Na światowych giełdach mieszanka koloru czerwonego i zielonego. W piątek londyński indeks FTSE 100 stracił 1,08%, a paryski indeks CAC 40 – 1,06%. W Amerykach nowojorski indeks S&P 500 wzrósł o 0,13%, meksykański indeks Bolsa spadł o 0,51%, a brazylijski indeks Bovespa podniósł się o 0,55%. W poniedziałek w Azji tokijski indeks Nikkei stracił 0,98%, chiński indeks Shanghai Composite na pół godziny przed zamknięciem wzrastał o 0,85%, a hongkoński indeks Hang Seng na 1,5 godziny przed zamknięciem zyskiwał 1,18%.

Ropa i złoto: Cena ropy naftowej zalicza wzrosty. W niedzielę na zakończenie dnia baryłka ropy Brent kosztowała 52,1 USD (+0,38%), a ropy WTI – 48,82 USD (+0,47%). Roczna prognoza ceny baryłki surowca podniosła się o 1 USD do 56 USD. Złoto jest na tym samym poziomie co przed weekendem. W poniedziałek rano uncję metalu rynek wycenia na 1285 USD.

Kolejny wariant Brexitu przedstawiony przez brytyjskiego ministra finansów. Spadek cen w Polsce w ujęciu miesięcznym. Kolejne rekordy najpopularniejszej kryptowaluty.

Z czego wychodzi Wielka Brytania

Od Brexitu minął już dawno rok, a w sumie dalej nie wiadomo z czego tak naprawdę Brytyjczycy wyjdą, a w czym zostaną. Dobrym przykładem jest Unia Celna i wspólny rynek. Znów pojawiły się głosy, że te elementy też mają zostać opuszczone przez Wielką Brytanię. Minister Finansów Philip Hammond komentując tą wiadomość zwrócił uwagę, że dzięki temu kraj będzie miał swobodę negocjowania najlepszych porozumień handlowych na świecie. Jak to wyjdzie w praktyce pokaże czas. Wiadomość ta nie miała większego wpływu na funta.

Jeszcze nie deflacja w Polsce

W ujęciu miesięcznym lipiec był miesiącem w którym ceny w Polsce spadały. Odczyt wyniósł -0,2% i był zgodny z oczekiwaniami. W ujęciu rocznym ceny rosną o 1,7%, Nie ma zatem mowy o powrotu do spadku cen, aczkolwiek wielu analityków przepowiadało, że znacznie szybciej będą one rosnąć. Dlaczego jest to ważne dla rynków walutowych? Jeżeli inflacja przekroczy cel inflacyjny będzie to sygnał to zacieśniania polityki pieniężnej. Co to oznacza? Rada Polityki Pieniężnej będzie podnosić stopy procentowe, by zachęcić ludzi do oszczędzania i brania mniejszej liczby kredytów. Wzrost stóp procentowych jako, że powoduje wzrost zysków na instrumentach mało ryzykownych, powoduje zwiększenie zainteresowania walutą. W rezultacie jej cena rośnie.

Weekendowe zwyżki na bitcoinie

Jeszcze w piątek bitcoin kosztował około 3500 dolarów za sztukę. W weekend najpopularniejsza z kryptowalut przekroczyła 4000 dolarów. Porównywalnych wzrostów nie widać natomiast na bitcoin cash. Pod tą nazwą kryje się druga kryptowaluta, która na początku sierpnia wydzieliła się z bitcoina. To ten rozłam zdaniem specjalistów był odpowiedzialny za poprzednie spadki na bitcoinie. Obecnie widać, że secesja wyszła na zdrowie zdecydowanie bardziej głównej kryptowalucie.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

W ostatnich latach liczba migrantów zarobkowych z Ukrainy wzrosła w Polsce niemal pięciokrotnie[1]. Z roku na rok na polskich uczelniach rośnie również liczba studentów z zagranicy[2]. Te dane pokazują, że Polska staje się coraz bardziej atrakcyjnym krajem do osiedlenia, szczególnie dla obywateli Ukrainy. Jaki ma to wpływ na polską gospodarkę? Pierwsze zmiany widać już na rynku nieruchomości.

Aktualne badania firmy OTTO Work Force wskazują, że w Polsce pracuje ponad 1,25 mln obywateli Ukrainy. Dodatkowo, gdy dodamy do tego osoby przebywające w naszym kraju jako studenci albo w celach turystycznych, liczba ta może oscylować nawet w okolicach 2 mln. To powoduje, że nasi sąsiedzi zza wschodniej granicy stanowią społeczność, która coraz silniej oddziałuje na polską gospodarkę.

Zysk dla obu stron

Upada stereotyp niewykształconego pracownika z Ukrainy, który w Polsce może pracować wyłącznie na budowie lub jako członek ekipy sprzątającej. Dzisiaj niemal w każdym zawodzie (od IT po finanse) możemy spotkać naszych wschodnich sąsiadów. Ma to zbawienny wpływ na rozwijającą się polską gospodarkę, która potrzebuje pracowników każdego szczebla – od pracowników fizycznych po tzw. białe kołnierzyki. Na rynku mamy obecnie przewagę podaży miejsc pracy nad popytem na nią i migranci zarobkowi wypełniają tę lukę. Różnego rodzaju prognozy, m.in. Narodowej Rady Ludnościowej, wskazują, że do 2050 roku Polska, chcąc utrzymać swoje tempo rozwoju, będzie musiała przyjąć min. 5 mln imigrantów zarobkowych. W tym wypadku przybysze zza wschodniej granicy (m.in. z Ukrainy, Białorusi) są jak najbardziej wskazani, ponieważ mentalnie są podobni do Polaków i łatwiej asymilują się w nowym kraju.

Obecna sytuacja ma również wiele korzyści dla naszych sąsiadów. – Przyjechałem do Polski dwa lata temu na studia na wydziale zarządzania, jednakże od początku moim głównym celem było znalezienie dobrej pracy, a polska edukacja miała tylko mi w tym pomóc – mówi Oleh Hubernatorov, który mieszka obecnie w Poznaniu. – Obecnie udało mi się znaleźć pracę w zawodzie, z której jestem zadowolony. Szczerze wątpię w to, że na Ukrainie udałoby mi się otrzymać podobne warunki na tym samym stanowisku – dodaje.

Z podobnym nastawieniem do Polski przyjechała Iryna Korshak, która w Warszawie mieszka już od 7 lat. – Moim głównym celem było skończenie polskiego uniwersytetu, który umożliwił mi studiowanie grafiki. Niestety na Ukrainie nie można było kształcić się w tym kierunku. Następnie chciałam znaleźć pracę w zawodzie i to się udało. Stąd uważam, że mój plan został zrealizowany w 100 proc. – mówi Korshak.

Niepewna sytuacja na wschodzie Ukrainy, wszechobecna korupcja oraz dewaluacja hrywny powodują, że możemy spodziewać się dalszego napływu migrantów do naszego kraju. Ma to również znaczący wpływ na inne obszary polskiej gospodarki.

Napływ nowych lokatorów

Obywatele Ukrainy przyjeżdżają do Polski najczęściej z planami długoterminowymi, dzięki czemu są aktywni na rynku nieruchomości. Obecność naszych wschodnich sąsiadów w swojej pracy zauważyła już Agata Stradomska z RE/MAX Polska, części globalnej sieci biur nieruchomości RE/MAX. – Z miesiąca na miesiąc zauważamy coraz większą liczbę klientów z Ukrainy. Osoby ze Wschodu najczęściej szukają na wynajem mieszkań małych, z oddzielnymi pokojami, często bardziej oddalonych od centrum miast – mówi Stradomska. – Dodatkowo warto zwrócić uwagę, że najemcami najczęściej są grupy, m.in. rodzina, przyjaciele, znajomi, które partycypują w ogólnych kosztach – dodaje.

Słowa Agaty Stradomskiej potwierdza przypadek Oleha Hubernatorova – Razem z dwoma kolegami z Ukrainy od początku wynajmujemy mieszkanie na obrzeżach Poznania. W przyszłości, o ile mojej dziewczynie uda przyjechać się na studia do Polski, planujemy wynająć wspólnie mieszkanie – mówi Hubernatorov.

Migranci ekonomiczni to nie tylko wynajmowanie mieszkań, ale również ich kupno. – Blisko 22 proc. lokali nabytych przez cudzoziemców kupili właśnie obywatele Ukrainy – mówi Agata Stradomska. – Najczęściej przez migrantów poszukiwane są lokale o niższym standardzie z możliwością natychmiastowego wprowadzenia się lub do niewielkiego remontu. Dla kupujących ważny jest dojazd do pracy oraz szkół – dodaje.

W przypadku zakupu lokalu mieszkalnego (oprócz stref nadgranicznych) cudzoziemcy nie muszą ubiegać się o zezwolenie, co znacząco ułatwia im zakup. Natomiast w przypadku ubiegania się o kredyt, jeśli migranci są legalnie zatrudnieni w Polsce i posiadają odpowiedni poziom dochodów, nie mają oni większych problemów z jego uzyskaniem.

Migranci szansą dla inwestorów

Zarówno prognozy Narodowego Banku Polskiego, jak i OTTO Work Force jasno pokazują, że pozytywny trend napływu mieszkańców ze Wschodu do naszego kraju będzie się nadal utrzymywał. Jest to dobra informacja dla polskich inwestorów na rynku nieruchomości – Możemy spodziewać się, że udział cudzoziemców w rynku kupna oraz przede wszystkim wynajmu będzie wzrastał. Jest to niezwykle ważna informacja, ponieważ zapewni to płynność inwestycji – mówi Stradomska.

Dostępne statystyki oraz prognozy pokazują, że nasi sąsiedzi ze Wschodu przyczyniają się do rozwoju polskiej gospodarki, a rynek nieruchomości jest jednym z największych beneficjentów tego trendu.

[1] Dane NBP z lat 2008-2015 (https://www.nbp.pl/aktualnosci/wiadomosci_2016/20161212_obywatele_ukrainy_pracujacy_w_polsce_%E2%80%93_raport_z_badania.pdf).

[2] Według danych NBP obecnie to ok. 150 000 studentów.

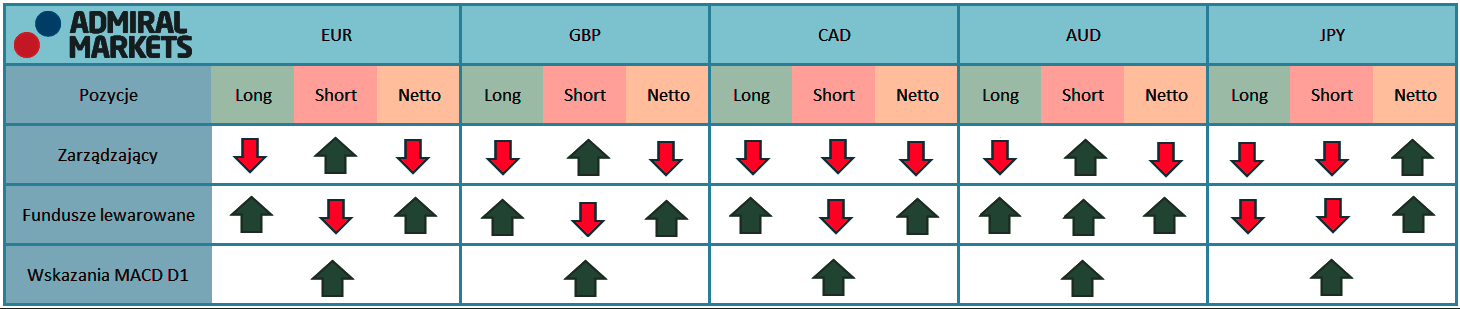

Jak co tydzień, w piątek wieczorem komisja CFTC opublikowała najnowszy raport Commitment of Traders. Raporty CFTC dają nam wiedzę na temat otwartych pozycji na giełdzie Chicago Mercantile Exchange oraz New York Board of Trade. W raporcie zawarte jest ponad 70% wszystkich otwartych pozycji na rynku kontraktów futures. Dzięki danym zawartym w raporcie możemy przewidywać główne trendy na rynkach finansowych, niemniej jednk warto podkreślić, że są publikowane z trzydniowym opóźnieniem. W przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest do zaakceptowania.

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz funduszy lewarowanych na rynku walutowym

Źródło: Opracowanie własne

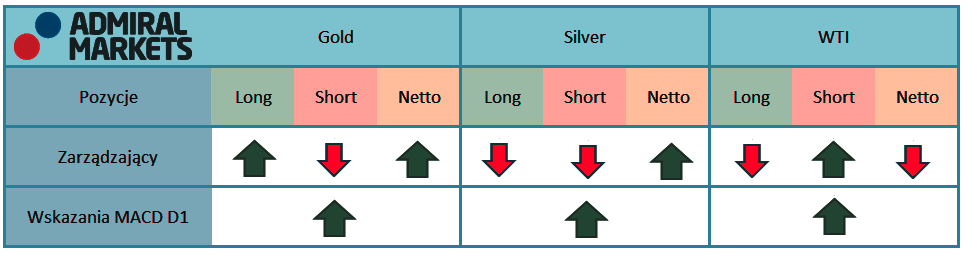

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz fundusz lewarowanych na rynku surowców

Źródło: Opracowanie własne

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

MACD – podawane jest dla USD, jako waluty kwotowanej np. JPY/USD, CAD/USD, EUR/USD

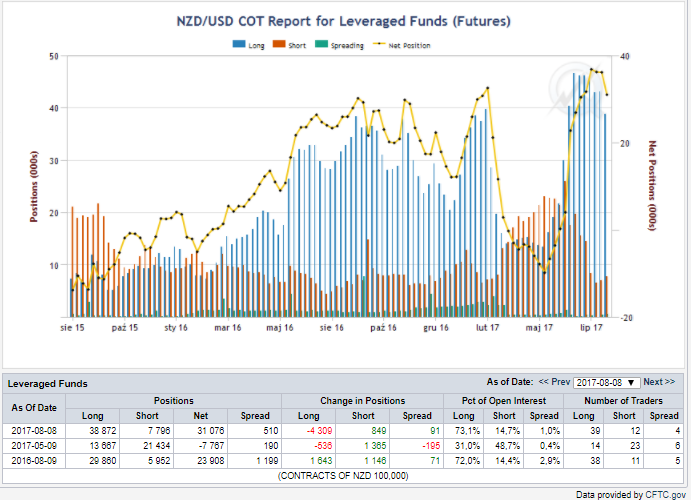

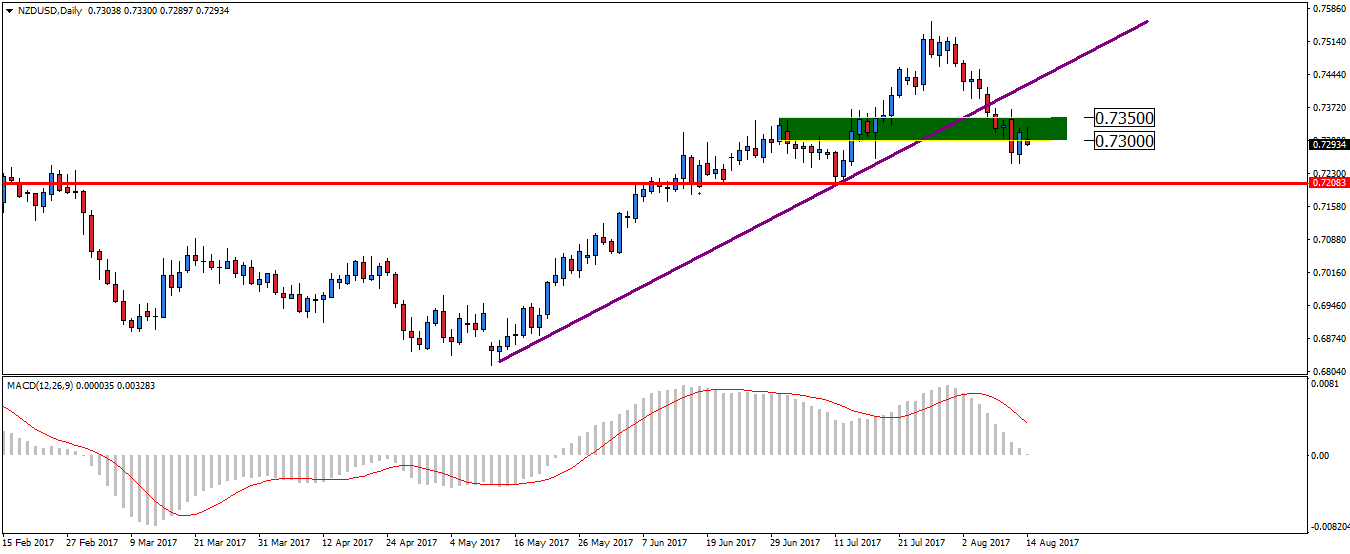

NZD/USD

Fundusze lewarowane w poprzednim tygodniu rozpoczęły to, o czym wspominaliśmy już kilka razy. Mowa o upłynnianiu długich pozycji, których wartość znalazła się na historycznym maksimum. Fundusze hedgingowe na kontraktach terminowych zamknęły 4 309 pozycji długich i otworzyły 849 pozycji krótkich. Proces upłynniania pozycji długich powinien być kontynuowany, a to oznacza większą presję podażową na dolarze nowozelandzkim względem amerykańskiego.

Pozycje funduszy lewarowanych, niebieskie bary – pozycje długie, czerwone – pozycje krótkie , linia żółta – netto

Źródło: Cme Group

Na wykresie dziennym pary walutowej NZD/USD doszło do przebicia linii trendu wzrostowego oraz poziomu wsparcia 0.735-0.730. Po przebiciu wspomnianych wsparć niedźwiedzie otworzyły drogę do dalszych spadków. Niemnie jednak 90 pipsów poniżej obecnych poziomów znajduj się strefa popytu 0.720, gdzie również byki mogą spróbować powstrzymać dalszą deprecjacje kursu.

Notowania NZD/USD, interwał dzienny

Źródło: Admiral Markets

Złoto

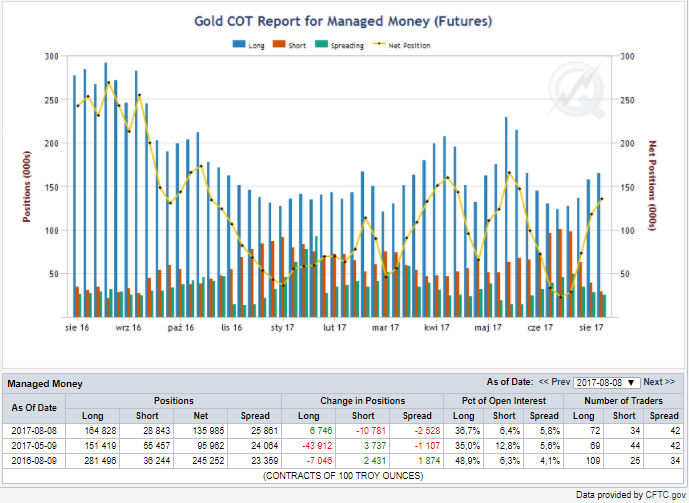

Ostatnie wzrosty na złocie doprowadziły do bardzo dużej redukcji pozycji krótkich przez zarządzających na kontraktach terminowych. Obecne pozycje krótkie wynoszą jedynie 28 tysięcy względem 164 tysięcy długich. Od października zeszłego roku nie widzieliśmy tak mało pozycji krótkich. Niemniej jednak patrząc na poprzednie odczyty nie jest to jednoznaczne ze spadkami, ponieważ na rynku nie ma także dużej ilości pozycji po długiej stronie rynku. Zatem sprawa wzrostów jest jeszcze otwarta.

Pozycje zarządzających, niebieskie bary – pozycje długie, czerwone – pozycje krótkie , linia żółta – netto

Źródło: Cme Group

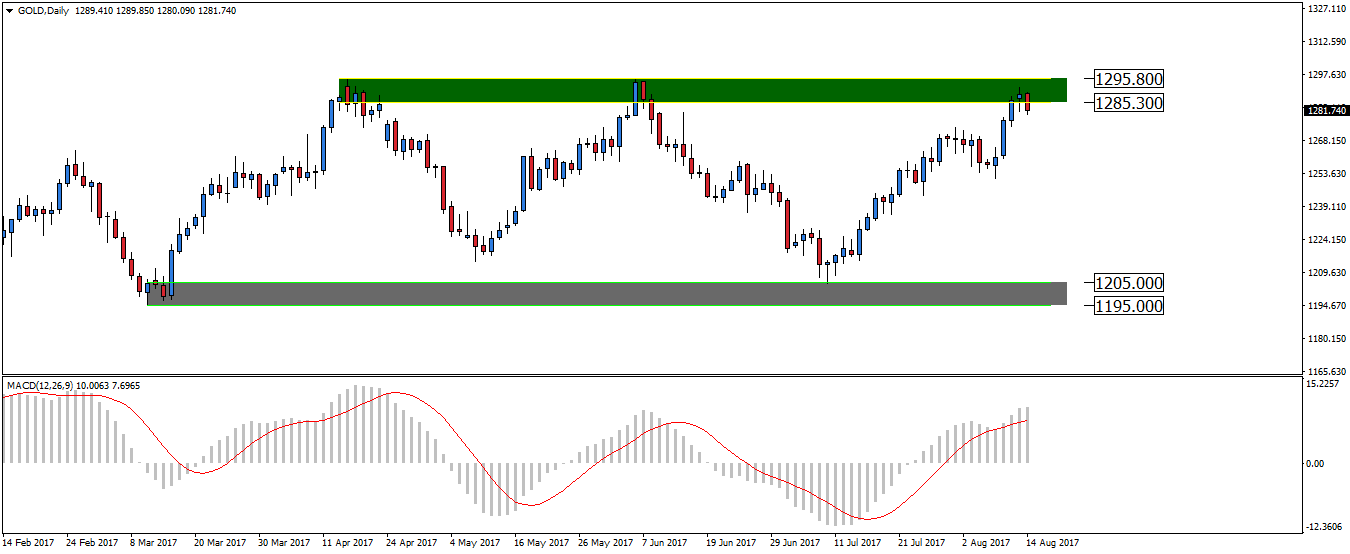

Analiza techniczna na interwale dziennym wskazuje na większe prawdopodobieństwo wyprzedaży tegoż metalu szlachetnego. Notowania odbiły się od strefy podaży 1285-1295 USD. Po obronie strefy oporu kurs może po raz kolejny odwiedzić wsparcie 1195-1205, które jest również dolną bandą ostatniej konsolidacji notowań. Byłoby to zgodne ze zwiększeniem zaangażowania zarządzających po krótkiej stronie rynku.

Większość producentów lustrzanek ma swoje autorskie złącza pomiędzy główną częścią aparatu a jego obiektywem. Rodzi to miejscami problemy, wynikające z braku dostępności niektórych rodzajów optyki w urządzeniach pochodzących z innego systemu fotograficznego. Dzięki adapterom obiektywu można wykorzystać zalety obiektywów, które nie są dostępne choćby w bezlusterkowcach.

– Podłączenie adapterów do wszelkiej maści obiektywów ma na celu umożliwienie pracy z obiektywami, które nie zostały stworzone do współpracy z konkretnym aparatem, do stworzenia zestawu – mówi agencji informacyjnej Newseria Innowacje, Łukasz Jędrzejewicz kierownik ds. sprzedaży w Sigma ProCentrum.

Wraz z rozwojem fotografii cyfrowej i rozbudową funkcji obiektywu zaczęły się pojawiać problemy w działaniu szkieł w aparatach innych producentów. Problemy dotyczyły głównie stabilności pracy systemu automatycznego ustawiania ostrości oraz stabilizacji obrazu. Nowoczesne adaptery stosują głównie układy elektroniczne, które m.in. są w stanie poinformować fotografa o złapaniu ostrości.

– Do tej pory nie istniały konwertery, które by tak dokładnie i precyzyjnie przenosiły w zasadzie wszystkie funkcje, które ma obiektyw. Tu chodzi już nie tylko o stabilną pracę autofokusu czy stabilizacji, lecz także dane EXIF, dane związane z przysłoną. Jest tutaj praktycznie pełna współpraca obiektywów z aparatem – podsumował Łukasz Jędrzejewicz z Sigma ProCentrum.

Podstawowe adaptery, które pozwalają na zamontowanie obiektywu z innym złączem, można dostać za kilkadziesiąt złotych, bazując na ofertach w popularnych porównywarkach cenowych. Ich jakość wykonania i brak wbudowanego chipa, który pozwoliłby na połączenie pomiędzy szkłem a korpusem, są powodem tak niskiej ceny. Ekspert zaznacza, że przed wyborem adapteru, należy się jednak upewnić, czy dany produkt spełni swoje podstawowe zadanie.

– Może się zdarzyć tak, że część funkcji w aparacie będzie nieaktywna, w skrajnych przypadkach pomimo podłączenia obiektywu do aparatu nie będziemy mogli zrobić zdjęcia. Są to sytuacje sporadyczne, ale jednak czasami występują, dlatego przed zakupem takiego konwertera zawsze należy sprawdzić jego kompatybilność i jego możliwości techniczne, każdy producent podaje takie dane – wyjaśnia Łukasz Jędrzejewicz.

Według danych organizacji Camera & Imaging Products Association w 2016 r. na całym świecie sprzedano ponad 19 mln wymiennych obiektywów. Wzrost sprzedaży rok do roku wyniósł 88,6 proc. (w porównaniu z 2015 rokiem). W pierwszym półroczu 2017 roku sprzedaż przekroczyła już 9 mln egzemplarzy.

W upalne dni szybkość reakcji kierowców spada nawet o 20 proc., a już po kilku minutach postoju w pełnym słońcu temperatura w aucie sięga 50-60 stopni. Ratunkiem jest klimatyzacja, ale nie schłodzi ona błyskawicznie tak rozgrzanego samochodu. Lepiej też nie nastawiać nawiewu na siebie, bo to najszybsza droga do przeziębienia. Eksperci radzą, żeby na 10–15 minut przed dojazdem klimatyzację wyłączyć i wyrównać temperaturę, aby uniknąć szoku termicznego. Przynajmniej raz w roku niezbędna jest też dezynfekcja układu i wymiana filtru kabinowego.

– Wysokie temperatury mają wpływ na szybkość reakcji kierowcy. Badania francuskich naukowców wykazały, że przy temperaturze 27 stopni wewnątrz pojazdu, nasze reakcje są o 20 proc. gorsze. Rośnie więc ryzyko, że spowodujemy wypadek. Ma to duży wpływ na komfort jazdy i bezpieczeństwo – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Kamil Kleczewski, dyrektor ds. marketingu w Webasto Petemar.

Wysoka temperatura oznacza większą liczbę wypadków. W upale trudniej się wyspać, a zmęczony kierowca stanowi zagrożenie na drodze. W ubiegłym roku z powodu zmęczenia czy zaśnięcia doszło do 655 wypadków, w których zginęło 98 osób, a 981 zostało rannych.

Choć klimatyzacja znacznie poprawia komfort jazdy, trzeba umieć z niej korzystać. A z tym polscy kierowcy mają duży problem.

– Kiedy mamy nagrzany samochód, najpierw go przewietrzamy. Nie włączajmy od razu klimatyzacji, tylko najpierw nawiew i otwarcie okien. Najlepiej zastosować klimatyzację dopiero gdy ruszymy – przypomina Kleczewski.

Klimatyzacja nie jest w stanie w szybkim czasie schłodzić nagrzanego samochodu, pozostawionego na dłuższy czas na słońcu. Gdy temperatura na zewnątrz przekracza 30 stopni Celsjusza, wnętrze samochodu już po 20 minutach nagrzewa się do temperatury ok. 50 stopni, po kolejnych 20 minutach już do 60 stopni. Przy takim upale często ulegamy pokusie i puszczamy mocny nawiew na siebie. To prosta droga do przeziębienia.

– Najlepiej strumień chłodnego powietrza puścić na przednią szybę, uchylić nieco okna, zwłaszcza w początkowej fazie jazdy. Wówczas mamy gwarancję, że samochód będzie schłodzony, będziemy jechać w komfortowej temperaturze i nie przeziębimy się – tłumaczy Kleczewski.

Ekspert ocenia się, że optymalna temperatura w samochodzie to 19–23 stopni Celsjusza. Przy dużym upale przed dotarciem do celu dobrze jednak wyłączyć klimatyzację tak, by uniknąć szoku termicznego.

– Gdy różnica temperatur między wnętrzem pojazdu a sytuacją na zewnątrz jest bardzo duża, dobrze jest wyłączyć klimatyzację na 10–15 minut przed dojazdem do celu, uchylić nieco okna, wyrównać różnicę temperatur – wskazuje przedstawiciel Webasto Petemar.

Do działającej klimatyzacji zazwyczaj potrzebny jest uruchomiony silnik. Kierowcy samochodów ciężarowych, którzy często śpią w pojeździe, mogą jednak skorzystać z klimatyzatorów postojowych.

– Są one zasilane z akumulatorów, czyli silnik nie jest włączony i nie ma emisji dwutlenku węgla, nie ma też straty paliwa związanej z uruchomieniem silnika. Te klimatyzatory są mniejszej mocy, ale pozwalają na spokojne przespanie się i dają komfort kierowcy w kabinie – mówi Kamil Kleczewski.

Większość kierowców używa klimatyzacji nie tylko w upalne dni. Pozwala ona bowiem osuszyć powietrze i zapobiec parowaniu szyb podczas deszczu. Dlatego eksperci radzą, by dokonywać okresowych przeglądów i sprawdzać stan układu klimatyzacji przynajmniej raz w roku. Wpływ na powietrze, jakim oddycha się w samochodzie ma też filtr kabinowy. Również ten element dobrze wymienić raz w roku.

– Nasza klimatyzacja to dość wilgotne środowisko, zbiera się tam wiele bakterii. Oprócz oczyszczenia klimatyzacji z zewnątrz, parowników, żeby dobrze działała i efektywnie chłodziła, warto też raz w roku oczyścić ją z bakterii. Dokonuje się tego albo metodą ozonowania, albo wpuszczania w obieg klimatyzacji środków, które zabiją wszelkie bakterie – tłumaczy Kamil Kleczewski.

Mimo coraz lepszych wyników europejskich gospodarek i dobrych nastrojów konsumenckich banki na Starym Kontynencie nie potrafią tego wykorzystać. Bez zmiany podejścia do zarządzania kadrami i zmiany modelu biznesowego po stronie dochodowej nie uda się podnieść zysków. Kolejnym wyzwaniem dla banków jest rosnąca konkurencja ze strony innowacyjnych fintechów. Tym bardziej że unijne prawo już wkrótce umożliwi tym młodym firmom jeszcze szybszy rozwój.

– Ubiegły rok był dla banków w Europie rokiem trudnym. Na początku roku wszyscy mieliśmy nadzieję, że w związku z poprawiającą się sytuacją gospodarczą i rosnącym PKB we wszystkich krajach Europy, sytuacja banków będzie dobra, jednak nasze badanie Retail Banking Radar pokazało, że de facto 5 z 6 wskaźników dla banków detalicznych w Europie pogorszyło się – mamy trudną sytuację – mówi agencji i formacyjnej Newseria Biznes Maciej Gawinecki, junior partner w firmie doradczej A.T. Kearney.

Pogorszeniu uległy wskaźniki takie, jak wynik i zysk na klienta, koszty do wyniku, koszty rezerw do wyniku i wynik z odsetek wobec wyniku. Poprawa nastąpiła jedynie w odniesieniu do wyniku przeliczonego na pracownika, co może świadczyć o skutecznej restrukturyzacji. Banki detaliczne zanotowały wzrost zarówno depozytów, jak i kredytów (o 3,3 proc. i 2,6 proc.), ale wynik z działalności bankowej w porównaniu do poprzedniego roku zmalał.

– Mamy wysoki wzrost gospodarczy, bardzo niskie ceny ropy naftowej, co sprzyja wzrostowi gospodarczemu, mamy wzrost dochodu rozporządzalnego w Europie, czyli więcej wydajemy, konsumenci biorą więcej kredytów, lokują więcej depozytów w bankach. Jednak banki nie radzą sobie jeszcze z monetyzacją tego efektu – ocenia Maciej Gawinecki.

W 2016 roku strefa euro odnotowała po raz pierwszy od wybuchu kryzysu finansowego silniejszy wzrost gospodarczy niż Stany Zjednoczone. W I kwartale 2017 roku był to wzrost o 1,7 proc., w poprzednich od 1,6 proc. do 1,8 proc., w całym roku 2016 także 1,7 proc.

Liczba instytucji kredytowych spadła o 6 proc. do niespełna 6,6 tys. (od początku kryzysu to spadek o niemal jedną czwartą). Rentowność kapitału własnego, główny wskaźnik, którym kierują się inwestorzy przy zakupie akcji banków, spadł w 2016 roku do 3,5 proc. z 4,3 proc. w 2015 roku.

– To świadczy o tym, że banki mają wiele do zrobienia jeśli chodzi o wewnętrzną transformację i transformację kosztową, tak aby móc zwiększyć efektywność – podkreśla Gawinecki. – Dużo mówi się o podejściu do ludzi. Widzimy wśród europejskich czempionów, że ono się zmienia. Banki stawiają na inny rodzaj kadr, bardziej na project managerów, którzy są w stanie przetransformować banki i szybko reagować na zmiany rynkowe. To kadry, które pracują w modelu agile, w którym są w stanie szybko dostarczyć zmianę, sprawdzić czy ona jest skuteczna i pracować nad nią dalej.

Dodaje, że będzie to oznaczało redukcję poziomu kadr w bankach. Będzie ona związana ze zmniejszaniem wielkości organizacji, centrali i oddziałów, ale z drugiej strony jakościowa zmiana kadr będzie oznaczała, że wynagrodzenia w bankach niekoniecznie spadną, a nawet wzrosną, więc nie odbije się to na strukturze kosztów pod względem wynagrodzeń. W ubiegłym roku w Europie liczba pracowników instytucji finansowych zmniejszyła się o prawie 3 proc.

Choć początek 2017 roku był dla banków lepszy niż 2016 rok, wciąż funkcjonuje wiele potencjalnych zagrożeń dla sektora.

– Z jednej strony mamy stopy procentowe, które utrzymują się na rekordowo niskim poziomie, stąd banki będą musiały zmienić swój sposób uzyskiwania dochodów na przychody z tytułu opłat i prowizji. Wiąże się to ze zmianą modelu biznesowego po stronie dochodowej – wyjaśnia ekspert A.T. Kearney. – Z drugiej strony mamy czynnik regulacyjny. Regulator cały czas dba o to, by banki były bezpieczne dla konsumentów, ale narzuca też wiele regulacji które zmieniają charakter gry na rynku bankowym. Pierwszą regulacją, jaka wpłynęła na wyniki w 2016 roku było na przykład obniżenie interchange, czyli prowizji z tytułu transakcji kartowych.

Innym przykładem regulacyjnej interwencji jest przygotowywana od dłuższego czasu dyrektywa PSD2. Oznacza ona otwarcie banków na potencjalnych graczy trzecich, którzy będą mieli dostęp do rachunku, jego salda i historii. To spowoduje, że już dziś duża presja ze strony innowacyjnych firm technologicznych stanie się jeszcze poważniejszym wyzwaniem dla tradycyjnych instytucji.

– Podmioty zewnętrzne będą mogły generować płatności, które tradycyjnie były zarezerwowane tylko dla interfejsu bankowego, jaki znamy z bankowości elektronicznej czy mobilnej. Przykład tej dyrektywy pokazuje, jak bardzo banki są pod naporem różnych zmian, jak bardzo muszą przemyśleć swój model biznesowy, by poprawiać efektywność w kolejnych latach – podkreśla Maciej Gawinecki.

Choć, zdaniem ekspertów, na regenerację optymalny jest 2-3 tygodniowy urlop, nawet kilka dni może pomóc naładować akumulatory. Psychologowie biznesu przypominają, by przy planowaniu wolnego czasu nie sugerować się innymi. Lepiej wsłuchać się w swoje potrzeby i spędzić wolne dni tak, by możliwie efektywnie wypocząć. Polacy coraz częściej z wyprzedzeniem planują wypoczynek podczas długich weekendów.

– W ostatnich czasach zmieniło się podejście pracowników i pracodawców do długiego weekendu. Pracodawcy i pracownicy doceniają wypoczynek, bardzo często ludzie już wcześniej planują i wcześniej proszą o urlop wtedy, gdy będzie długi weekend. Pracodawcy też chętnie go dają, bo zaczynają doceniać, że dobry pracownik to wypoczęty pracownik – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Izabela Kielczyk, psycholog biznesu.

Coraz częściej bierzemy urlop w dni, które umożliwiają relaks podczas długiego weekendu. Częstsze wyjazdy wynikają w dużej mierze z większej dbałości o jakość spędzania czasu wolnego. Jak jednak przekonuje ekspertka, krótki urlop niekoniecznie musi przynieść zamierzony skutek.

– Człowiek potrzebuje co najmniej 2-3 tygodni na zregenerowanie się i naładowanie akumulatorów. Bardzo często krótki okres czasu powoduje więcej stresu niż prawdziwego wypoczęcia, zanim trochę wyluzujemy i naprawdę zaczniemy odpoczywać okazuje się, że weekend się kończy. Jeśli mamy już za sobą wakacje, to taki dłuższy weekend jest trochę kontynuacją wakacji, odpoczynku i naładowania akumulatorów – tłumaczy Kielczyk.

Ocenia się, że efektywnie można wypocząć podczas długiego urlopu. Pierwszy tydzień to zazwyczaj odrywanie myśli od codziennych obowiązków, drugi tydzień to okres adaptacji do innego rytmu dnia. Dopiero w trzecim tygodniu można mówić o prawdziwym wypoczynku. Kielczyk wskazuje, że dużo jednak zależy od każdego z nas. Dla jednych nawet kilka dni wolnego może zniwelować stres.

– Wszystko zależy od cech indywidualnych. Jednym krótki wypoczynek pozwala bardzo efektywnie wypocząć, a są ludzie którzy nie potrafią odpocząć w takim krótkim czasie, jest to dla nich więcej stresu, potem gdy przychodzą do pracy stresują się, że nie wypoczęli tak jak kolega obok. To różnice temperamentalne i osobowościowe – tłumaczy psycholog biznesu.

Dodaje, że przed długim weekendem warto zastanowić się, jak chcemy spędzić wolny czas. Zamiast zwracać uwagę na plany innych, lepiej skupić się na własnych potrzebach.

– Dobrze jest zaplanować, co faktycznie będę robić, to znaczy nie ulegać presji że wszyscy gdzieś jadą, więc ja też na pewno odpocznę. Warto zastanowić się, czy chcę w danym momencie odpoczywać aktywnie, czy mam ochotę po prostu leżeć i nic nie robić – jeden i drugi rodzaj odpoczynku jest bardzo dobry – mówi Izabela Kielczyk.

Spadek akcji na globalnych rynkach, który dokonał się w ubiegłym tygodniu to jedynie efekt chęci realizacji zysków przez inwestorów – uważa analityk Domu Maklerskiego mBanku. Jako pretekst posłużyła wymiana zdań między Donaldem Trumpem a administracją Kim Dzong Una. Jednak o ile nie dojdzie do eskalacji konfliktu, rynki niebawem powinny powrócić do wzrostów.

– Napięcie na linii USA-Korea Północna utrzymuje się od jakiegoś czasu. Ostatni tydzień przyniósł zdecydowaną eskalację tych napięć. Północnokoreański reżim negatywnie odniósł się do sankcji, jakie nałożyła ONZ na ten kraj w związku z próbami rakietowymi – przypomina w rozmowie z agencją informacyjną Newseria Biznes Rafał Sadoch, analityk Domu Maklerskiego mBanku. – Korea Północna jednoznacznie zagroziła USA, że zaatakuje jedną z baz wojskowych, do tego odniósł się Donald Trump i mamy tu do czynienia z wymianą nieprzychylnych zdań. Pytanie, czy coś ma szansę z tego zaiskrzyć. Raczej nie wydaje się to prawdopodobne, pewnie po jakimś czasie dojdzie do uspokojenia nastrojów i te rakiety nie zostaną wystrzelone.

W lipcu 2017 roku Korea Północna przeprowadziła pierwszy, a kilka tygodni później kolejny test międzykontynentalnej rakiety balistycznej, która już teraz jest w stanie dotrzeć do zachodnich wybrzeży Stanów Zjednoczonych. Donald Trump powiedział, że w razie kontynuowania „niemądrych posunięć” Koreańczycy „spotkają się z takim ogniem i wściekłością, jakiej świat nigdy nie widział”. Azjaci natomiast zagrozili atakiem na wyspę Guam na Pacyfiku.

– Na razie przyczyniło się to do realizacji zysków na rynku akcyjnym, indeksy zarówno w USA, jak i Europie spadły, w USA są na historycznie wysokich poziomach, mieliśmy do czynienia z pewnym cofnięciem, ale to absolutnie nie przekreśla perspektywy dalszych wzrostów. Jeśli sytuacja się uspokoi, jeśli temat odejdzie w zapomnienie, rynki stopniowo powrócą do wzrostów – przekonuje Rafał Sadoch.

Od ósmego sierpnia światowe indeksy notują – niewielkie co prawda i niewykraczające poza standardowe wahania – spadki. Amerykański Dow Jones w ciągu kilku sesji zmniejszył wartość o 1,2 proc., S&P500 o 2 proc, londyński FTSE100 spadł o 3 proc., a niemiecki DAX o 2,3 proc. Także warszawski indeks giełdowy poszedł w dół o 1,8 proc. Lekko potaniała także ropa naftowa, której cena od drugiej połowy czerwca pięła się w górę.

– Ropa naftowa spadła o jeden lub dwa dolary na wskutek awersji do ryzyka, jest to naturalnym czynnikiem związanym ze spadkiem na rynkach akcyjnych, raczej ten konflikt USA – Korea Północna nie przyczynia się do napięcia – ocenia Sadoch. – Sytuacja na Bliskim Wschodzie, jeśli chodzi o poziomy wydobycia, jest absolutnie stabilna. Jeśli popatrzymy na kartel OPEC oraz inne kraje produkujące ropę i będące poza kartelem, to one w dalszym ciągu deklarują chęć obniżania produkcji, na skutek umacniającej się globalnej gospodarki mamy do czynienia ze wzrostem popytu, co powinno przyczyniać się do nieznacznego wzrostu notowań ropy naftowej do końca 2017 roku.

Dodaje jednak, że powrót do poziomów rzędu powyżej 50 dolarów za baryłkę będzie trudny, gdyż produkcja w USA rośnie i wszystko wskazuje na to, że w przyszłym roku sięgnie 10 milionów baryłek dziennie. Rewolucja łupkowa w USA przyczynia się do tego, że amerykańscy producenci zwiększają swoją aktywność i trudno spodziewać się deficytu na tym rynku. Natomiast wymiana ciosów między Koreą Północną a Stanami Zjednoczonymi nie powinna narastać ani przekładać się na ceny aktywów.

– Nie wydaje mi się, aby konflikt się eskalował. Spadki, które widzimy w tym momencie, są w jakimś sensie nadinterpretacją, były po prostu pretekstem do tego, aby zrealizować zyski na rynku akcyjnym – komentuje analityk DM mBanku. – Jeśli wsłuchamy się w to, co powiedział Donald Trump, to został on sprowokowany przez dziennikarzy. Trudno oczekiwać, aby Donald Trump w momencie gdy dziennikarz pyta o sytuację w Korei, wycofywał się ze swoich ostatnich słów. On je wzmocnił na skutek pytania, tak naprawdę to nic nie oznacza, absolutnie nie przybliżamy się do eskalacji tego konfliktu, co jeśli będzie się materializowało na skutek poprawy koniunktury gospodarczej w globalnej gospodarce, dalej będzie prowadzić indeksy na coraz wyższe poziomy.

Najpóźniej za 12 lat Polska będzie zdolna samodzielnie odeprzeć atak na swoje terytorium. Zreformowany zostanie system zakupu sprzętu, uzbrojenia i szkolenia polskich wojsk. Armię czekają też poważne zmiany kadrowe i organizacyjne – to tylko początek długiej drogi reform, które szykuje Ministerstwo Obrony Narodowej. Po zakończonym w maju Strategicznym Przeglądzie Obronnym resort na dobre zajął się porządkowaniem stanu polskich sił zbrojnych.

– Polska jest czołową siłą militarną w odniesieniu do państw bałtyckich czy krajów Europy Środkowo-Wschodniej. Jednak narastające zagrożenia militarne powodują, że nasza armia wymaga reform i szybkich działań, które pozwolą na poprawę jej zdolności bojowych – ocenia w rozmowie z agencją informacyjną Newseria Biznes Tomasz Szatkowski, podsekretarz stanu w Ministerstwie Obrony Narodowej.

Mocarstwowa polityka Rosji, niestabilna sytuacja na Ukrainie, wzmożone ryzyko terrorystyczne w całej Europie – to główne zagrożenia, które stanowiły punkt wyjścia do analizy potrzeb i przeglądu stanu polskiej armii, który MON zakończył w maju. Szef resortu Antoni Macierewicz określił tę inicjatywę jako „największe przedsięwzięcie analityczne w polskiej armii”.

Strategiczny Przegląd Obronny trwał blisko 10 miesięcy i nakreślił kierunki rozwoju sił zbrojnych. Raport z przeglądu ma stanowić podstawę do szkolenia żołnierzy, polityki kadrowej i opracowywania planów zakupów uzbrojenia dla polskiej armii na kolejnych 15 lat.

– Strategiczny Przegląd Obronny był procesem kompleksowym. Braliśmy pod uwagę zdolności bojowe, które wymagają poprawy w obszarze rażenia, rozpoznania i łączności – tak, aby wojsko dysponowało odpowiednią siłą i było w stanie działać w trudnym scenariuszu, naprzeciw silnemu przeciwnikowi oraz siłom, które mogą zakłócać nasze systemy. Elementem przeglądu obronnego była również kwestia struktury dowodzenia i kierowania obroną państwa. Stąd dyskusja, która toczy się na temat naszych propozycji – mówi wiceminister Tomasz Szatkowski, który kierował pracami zespołu nadzorującego przegląd obronny.

Opracowana przez MON koncepcja zakłada, że zmiany w systemie kierowania i dowodzenia to jedna z pilnych potrzeb Sił Zbrojnych RP. Efekty ich wdrożenia mają być widoczne już w 2018 roku.

– Musimy dokonywać trudnych decyzji, żegnać z pewną częścią kadry. To nie wykracza poza zwykłą fluktuację w ramach sił zbrojnych, ale chodziło również o wyciągnięcie konsekwencji wobec osób, które przymykały oko na pudrowanie rzeczywistości, na patologie w ramach sił zbrojnych – ocenia wiceminister Tomasz Szatkowski.

Celem zmian, które planuje resort, jest uproszczenie systemu dowodzenia, rozdzielenie odpowiedzialności i zwiększona hierarchiczność oraz jednoznaczne wskazanie najwyższego rangą dowódcy polskiej armii. Te kwestie mają zostać uporządkowane w jednej, kompleksowej ustawie.

Rolę „pierwszego żołnierza” w zreformowanym systemie ma przejąć Szef Sztabu Generalnego Wojska Polskiego (który będzie realnym, naczelnym dowódcą armii) i podległe mu nowe dowództwo pięciu rodzajów sił zbrojnych (które przejmie zadania Dowództwa Generalnego). Utworzony zostanie również Inspektorat Szkolenia i Dowodzenia, który będzie odpowiadał m.in. za koordynację szkolenia żołnierzy.

W majowym podsumowaniu przeglądu wiceminister Tomasz Szatkowski ocenił, że między najważniejszymi dowódcami sił zbrojnych nie ma spójności i „żeby cokolwiek załatwić, trzeba spotkać się z wszystkimi głównymi dowódcami na raz”. Dlatego resort obrony podkreśla, że konieczne są zmiany zarówno w systemie kierowania i dowodzenia polską armią, jak również w kierowaniu obroną państwa.

Projekty dotyczące zmian kadrowych i organizacyjnych w armii wzbudziły wątpliwości podległego prezydentowi Biura Bezpieczeństwa Narodowego. Na początku sierpnia BBN poinformował o odłożeniu nominacji generalskich do czasu uzgodnienia nowego systemu kierowania i dowodzenia Siłami Zbrojnymi. Oznacza to, że w tegoroczne Święto Wojska Polskiego 15 sierpnia prezydent Andrzej Duda nie wręczy – jak co roku – nominacji generalskich.

We wnioskach z SPO wojskowi analitycy wskazali też, że skuteczna obrona wymaga współdziałania z innymi elementami państwa. Dlatego – w razie konfliktu militarnego na dużą skalę – samorządy, społeczeństwo, władze cywilne i przedsiębiorstwa muszą być przygotowane do mobilizacji i wsparcia armii zawodowej. Tę kwestię ma uregulować nowelizacja przepisów, które dotyczą tzw. układu pozamilitarnego.

– Nasze wojsko musi mieć skuteczne oparcie w systemie pozamilitarnym, musi być efektywne wsparcie infrastruktury, sektora pozarządowego oraz sektora samorządowego w razie wojny – podkreśla wiceminister Tomasz Szatkowski.

Opracowana na podstawie przeglądu obronnego koncepcja MON zakłada też m.in. modernizację obrony powietrznej i artylerii, wzmocnienie środków rozpoznania oraz zmianę podejścia do obrony Bałtyku (położenie większego akcentu na okręty podwodne wyposażone w środki odstraszania). Uznaje również członkostwo w NATO i UE za kluczowe dla bezpieczeństwa Polski i podkreśla konieczność udziału we wspólnych operacjach z zagranicznymi sojusznikami.

Priorytetem jest jednak zdolność do obrony granic. Według założeń MON, za 12 lat polska armia ma być zdolna do tego, żeby w pełni samodzielnie odeprzeć atak na swoje terytorium. Plany resortu przewidują, że w ciągu 8 lat wojsko ma liczyć 200 tys. żołnierzy (prawie dwukrotnie więcej, niż obecnie). Znacznie rozbudowane zostaną Wojska Obrony Terytorialnej, powstanie też dodatkowa, czwarta dywizja wojsk operacyjnych. Z kolei wydatki na armię do 2030 roku mają wzrosnąć do poziomu 2,5 proc. PKB (obecnie 2,01 proc.).

Zakończony w maju Strategiczny Przegląd Obronny nie był pierwszą oceną stanu polskiej armii. Takie przeglądy MON przeprowadzał już dwukrotnie: w latach 2004-2006 (zainicjowany przez SLD) i w 2011 r. Cyklicznie SPO przeprowadzają też zachodnie państwa, m.in. Stany Zjednoczone czy Wielka Brytania.

– W Polsce tego rodzaju przeglądy miały miejsce dwukrotnie, jednak naszym zdaniem nie były one tak kompleksowe. Nie brała w nich udziału tak duża liczba oficerów, cywilów oraz zewnętrznych ekspertów oraz nie były używane tak zobiektywizowane narzędzia, jak w przypadku tego ostatniego przeglądu obronnego – uważa wiceminister Tomasz Szatkowski.

Podsekretarz stanu w MON ocenia też, że ubiegły rok był dla polskiej armii okresem dużych zmian i dużych wyzwań. Jednym z najważniejszych było sprostanie wymogom organizacji szczytu NATO w Warszawie, co znacznie przełożyło się na poprawę bezpieczeństwa.

– Dzięki rozwiązaniom warszawskiego szczytu, dzięki obecności wojsk sojuszniczych do której musieliśmy podejść bardzo poważnie, aby stworzyć warunki szkolenia czy pracy z naszymi oddziałami, mamy czas na dokonanie koniecznych reform w ramach naszych sił zbrojnych. Tym zajmowaliśmy się w czasie ostatniego roku w MON – mówi wiceminister Tomasz Szatkowski.

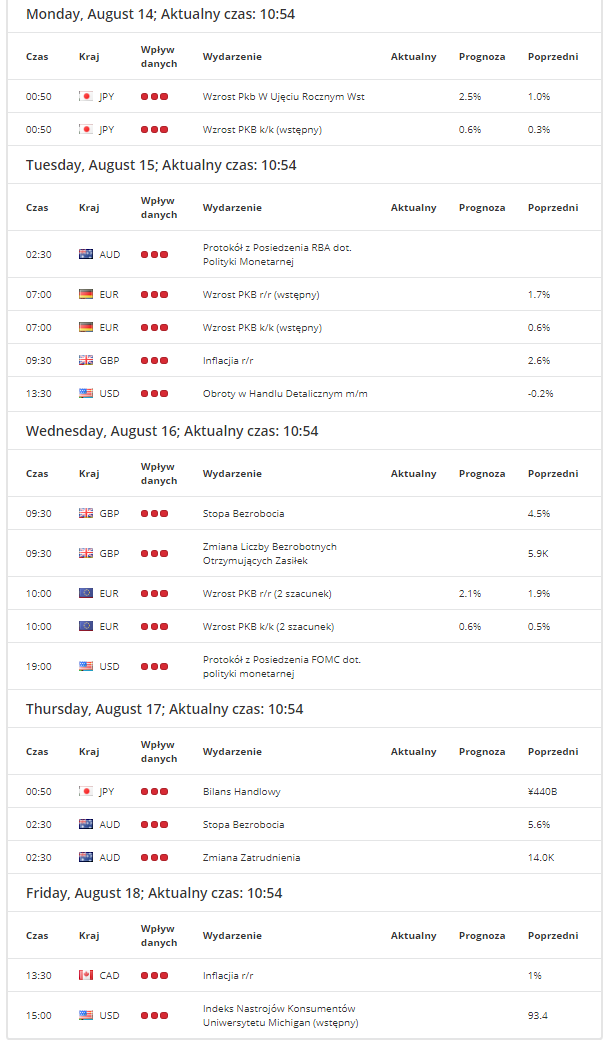

Po tygodniowej posusze następne dni są przepełnione ważnymi odczytami makro. Na pierwszym planie będzie sprzedaż detaliczna z USA i PKB ze strefy euro, zaraz przed CPI z Wielkiej Brytanii i Kanady oraz raportem z rynku pracy z Australii. Uwagę przyciągną też protokoły z posiedzeń FOMC i ECB. Dostaniemy także pierwszy szacunek PKB z Polski.

Przyszły tydzień: sprzedaż detaliczna z USA/NZ/Chin/Wlk. Bryt., PKB z Eurolandu/Polski, minutki FOMC/ECB, CPI z Wlk. Bryt./Kanady, rynek pracy Australii.

W USA pierwsze miejsce zajmuje sprzedaż detaliczna (wt), gdzie spodziewane jest odbicie po rozczarowującym czerwcu. Wskaźniki aktywności biznesu w rejonie Nowego Jorku (wt) i Filadelfii (czw) oraz indeks nastroju konsumentów Uniwersytetu Michigan (pt) pomogą ocenić kondycję gospodarki na przyszłość. Mocniejsze odczyty mogą skłaniać inwestorów do wychodzenia z krótkich pozycji w USD gromadzonych w lipcu. W minutkach FOMC najciekawsza będzie dyskusja dotycząca redukcji sumy bilansowej i potencjalnego startu tego procesu już we wrześniu (nasza prognoza).

Spośród danych makro ze strefy euro drugi odczyt PKB (śr) powinien potwierdzić tempo 0,6 proc. k/k, podczas gdy PKB (pon) i finalny szacunek inflacji (czw) będą drugorzędne. W protokole po posiedzeniu ECB (czw) inwestorzy będą zwracać uwagę na dyskusję dotyczącą kursu walutowego. Zwiększone obawy decydentów mogą stać się podstawą do sprzedaży EUR.

Z Wielkiej Brytanii otrzymamy CPI (wt), płace i stopę bezrobocia (śr) i sprzedaż detaliczną (czw). Z tego zestawu największy wpływ może mieć sprzedaż detaliczna, jeśli wskaże na słabość ożywienia w porównaniu do innych gospodarek europejskich. Dane o inflacji tracą przejściowo na znaczeniu, gdyż jesteśmy dopiero co po publikacji Raportu Inflacyjnego BoE. Pozytywne zaskoczenia będą odczuwalne w wycenie funta, ale sceptycznie podchodzimy do gonienia tych ruchów, prędzej widząc tutaj okazję do sprzedaży.

W mniejszych gospodarkach uwaga może dotyczyć szwedzkiej inflacji CPI (wt). Poprzedni odczyt za czerwiec wypadł powyżej prognoz Riksbanku i kolejny silny wynik może dać dodatkowy impuls dla SEK, choć wątpimy w jego trwałość. Riksbank nie będzie się spieszył z zacieśnianiem monetarnym, dopóki ECB nie zrobi pierwszy kroku, co oznacza, że polityka pieniężna jest tłumionym wsparciem dla waluty.

W Polsce mamy święto we wtorek, a dookoła niego kilka odczytów makro za lipiec, choć większa uwaga będzie przywiązana do szacunku flash dynamiki PKB za II kwartał (śr). Miesięczne wskazania sugerują przyhamowanie tempa względem pierwszego kwartału, ale prognozowany przez nas wynik na poziomie 3,8 proc. r/r powinien potwierdzać silne fundamenty gospodarki. Dla złotego jednak większym problemem są czynniki zewnętrzne i ostatni spadek apetytu na aktywa ryzykowne. EUR/PLN wyłamał się z wakacyjnego marazmu ponad 4,27, a perspektywa długiego weekendu (i niższej płynności) podnosi ryzyko dotarcia do 4,30.

Następny tydzień przynosi kilka raportów z Japonii – PKB, produkcja przemysłowa, bilans handlowy – choć wątpliwe, aby wywarły one trwały wpływ na jena. Napięcia geopolityczne wokół Korei Północnej pomagają w umocnieniu JPY a brak wyraźniejszego odbicia USD (i rentowności USA) ogranicza pole do osłabienia jena.

W kalendarzu z Australii najważniejszy jest raport z rynku pracy (czw), gdzie oczekuje się solidnego wzrostu zatrudnienia przy stabilizacji stopy bezrobocia przy 5,6 proc. Protokół z posiedzenia RBA (wt) powinny przejść bez echa, gdyż ostatni Raport Polityki Monetarnej i przemówienie prezesa Lowe’a dość dogłębnie przedstawiły nastawienie banku. Rynek AUD będzie też śledził dane o produkcji przemysłowej i sprzedaży detalicznej z Chin (pon), po których oczekuje się dobrych odczytów. Dane mogą dać paliwo do okresowego umocnienia AUD, ale przy powrocie optymizmu wobec USD i rosnącej awersji do ryzyka będzie ciężko o wypracowanie trwalszego ruchu. W Nowej Zelandii główną pozycją jest sprzedaż detaliczna (pon), gdzie po serii słabszych odczytów większym zaskoczeniem będą silniejsze dane.

Kanada przedstawi dane o inflacji CPI (pt) i większą niespodzianką będzie wyższy odczyt. Przy zaledwie dwóch podwyżkach Banku Kanady wycenionych do końca przyszłego roku jest spore pole wywarcia pozytywnego wpływu na CAD.

Konrad Białas

Dom Maklerski TMS Brokers S.A.

Wg najnowszych danych GUS, pierwszą połowę 2017 r. polski handel zagraniczny kończy na plusie, z nadwyżką 972,3 mln EUR w bilansie handlowym. Jak wskazują eksperci instytucji płatniczej AKCENTA, do końca roku, mimo wysokiej dynamiki (+8,4% r/r), eksport może nie utrzymać przewagi nad szybciej rosnącym importem (+10,9% r/r). Czy to koniec nadwyżki w saldzie wymiany zagranicznej Polski?

W I połowie 2017 r. wartość polskiego eksportu wyniosła 99,1 mld EUR, natomiast do kraju sprowadzono w tym czasie towary o wartości 98,2 mld EUR. Saldo handlu zagranicznego ukształtowało się na poziomie 972,3 mln EUR i jest to wynik ponad 4-krotnie niższy niż rok temu, gdy nadwyżka wynosiła 4196,5 mln EUR, wynika z obliczeń instytucji płatniczej AKCENTA na podstawie danych GUS.

Na nadwyżkę w handlu wciąż pracujemy

AKCENTA przypomina, że polski handel zagraniczny przeszedł długą drogę do wypracowania dodatniego salda obrotów handlowych. W czasach kryzysu finansowego deficyt handlowy sięgał (w 2008 r.) nawet 26,2 mld EUR. Jednak już 7 lat później, w 2015 r. Polska zanotowała, pierwszy raz od lat 90., nadwyżkę w wymianie międzynarodowej w wysokości 2,4 mld EUR. W 2016 r. bardzo mocno rosnący eksport powiększał przewagę nad importem towarów z zagranicy, zwiększając dodatnie saldo handlowe na koniec roku do 3,9 mld EUR. Trend ten odwrócił się w roku obecnym, a nadwyżka topnieje z miesiąca na miesiąc. Jednak, jak zwraca uwagę AKCENTA, to wcale nie musi oznaczać, że polski eksport jest w złej formie.

– Polski eksport notuje w tym roku bardzo dobre wyniki. Wartość wywozu w I półroczu br. wzrosła o 8,4% w porównaniu do podobnego okresu przed rokiem, kiedy to dynamika wynosiła zaledwie 2,1% r/r. Eksport jest więc w bardzo dobrej kondycji i rośnie. Problem w tym, że import rośnie szybciej. Jeszcze w roku poprzednim, po pierwszych 6. miesiącach, wykazywał ujemną dynamikę, teraz we wzrostach wartości przegania eksport. Biorąc pod uwagę fakt, że różnica w wartości eksportu i importu jest nadal niewielka, nawet małe zmiany wpływają na wynik bilansu handlowego. Dlatego tak trudno przewidzieć, czy rok 2017 polska wymiana handlowa zakończy na plusie czy na minusie – mówi Radosław Jarema, dyrektor polskiego oddziału AKCENTY, instytucji płatniczej realizującej i zabezpieczającej transakcje walutowe eksporterów i importerów.

Według eksperta AKCENTY rosnący import może sygnalizować wzrost konsumpcji i popytu na towary w Polsce. Może także oznaczać napływ inwestycji oraz to, że firmy w Polsce rozwijają swoją produkcję – zamawiają sprzęt, materiały i będą więcej wytwarzać. – Część produkcji może zostać przeznaczona na rynek wewnętrzny, ale i na sprzedaż zagraniczną. Rosnący import może więc po części służyć większemu eksportowi w przyszłości – wskazuje Radosław Jarema z AKCENTY.

Eksport podbija największe rynki świata

Jednocześnie AKCENTA przekonuje, że polski eksport nie tylko notuje w obecnym roku solidny wzrost wartości, ale i powiększa sprzedaż na ważnych i perspektywicznych rynkach. Warto zwrócić uwagę na awans kierunku amerykańskiego do pierwszej dziesiątki najważniejszych kierunków polskiego wywozu (9. miejsce). W I połowie 2017 r. eksport do Stanów Zjednoczonych jest wyższy o 26,6% w porównaniu do analogicznego okresu rok wcześniej. To nie jedyny imponujący wzrost wywozu w pierwszej dziesiątce kierunków. O 16,9% r/r wzrosła wartość polskiego eksportu towarów do Rosji (7. miejsce). – USA i Rosja to wielkie i ważne rynki. Sukcesy polskich eksporterów w tych krajach to wyjątkowo dobra wiadomość. Już od dłuższego czasu obserwujemy coraz większe zainteresowanie eksporterów kierunkiem amerykańskim. Awans do pierwszej dziesiątki najważniejszych odbiorców polskiego eksportu wydawał się więc kwestią czasu – komentuje przedstawiciel AKCENTY.

Nie bez wpływu na wyniki eksporterów na tych rynkach miały jednak notowania walut. – W pierwszej połowie roku dolar amerykański notował rekordowe wartości, lepsze notowania miał także rosyjski rubel. Jednak już w drugiej połowie roku kurs może nie być dla eksporterów tak korzystny. Już teraz widać dużą zmianę ich notowań w porównaniu z początkiem roku. Mam nadzieję, że wielu polskich eksporterów o tym pomyśli i zawczasu zabezpieczy swoje kontrakty przed ryzykiem kursowym – dodaje Radosław Jarema z AKCENTY.

W przypadku importu najmocniejszy wzrost – o 28,3%. r/r – wartości sprowadzonych do Polski towarów GUS zanotował z Rosji. Polskie relacje handlowe z Rosją wyraźnie się odbudowują. Wymianie handlowej sprzyjać może także nieco lepsza kondycja rosyjskiej gospodarki, która po blisko dwuletnim kryzysie ma szansę w 2017 r. odnotować w końcu odbicie.

Wyniki gospodarcze Polski w pierwszym kwartale są dobre. Wzrost dochodu narodowego na poziomie ok. 4 proc. to dla wielu zaskoczenie.Należy jednak pamiętać, że w zeszłym roku wzrost gospodarczy był dużo wolniejszy. Głównym powodem był mocny spadek inwestycji publicznych, o ponad 30 proc. Później nastąpiło odbicie, które automatycznie podniosło popyt krajowy i przełożyło się na lepsze wyniki.

– Obserwujemy też duży wzrost konsumpcji. W tym roku to główny czynnik napędzający popyt krajowy – powiedział serwisowi eNewsroom Stanisław Gomułka, główny ekonomista Business Centre Club – Spowodowane jest to nie tylko programem 500+, ale także wysokim wzrostem płac, jak i zatrudnienia. Ciągle jednak mamy problem z inwestycjami i handlem zagranicznym. Eksport rośnie szybko, ale jeszcze szybciej wzrasta import. W tej chwili z trzech wpływających na wzrost gospodarczy czynników, jakimi są handel, inwestycje oraz konsumpcja, ten ostatni jest zdecydowanie decydujący. Taka sytuacja w dalszej perspektywie nie jest bezpieczna. W dłuższym okresie pojawią się problemy po stronie podaży. Jeżeli nie zwiększą się zdolności produkcyjne, nastąpi duży rozwój importu, co nie będzie korzystną sytuacją. Polska ma problem nie tylko z inwestycjami, ale również z podażą siły roboczej. Doszliśmy do poziomu, w którym stopa bezrobocia jest bliska zeru. Formalnie, według danych unijnych to niecałe 5 proc., ale w wielu miasta zjawisko bezrobocia praktycznie nie istnieje. Przedsiębiorstwa mają zapotrzebowanie na ręce do pracy – w skali około 100-150 tys. – które nie jest zaspokajane. Bez dalszego napływu pracowników z Ukrainy, niedobory te mogą stać się dużym problemem – dodał Gomułka.

Ostatnie spięcia pomiędzy Koreą Północą oraz Stanami Zjednoczonymi nadal warunkują sentyment utrzymujący się na rynku. Głównymi beneficjentami awersji do ryzyka tradycyjnie pozostają bezpieczne przystanie. Wysoce rozczarowująca dynamika czerwcowych zamówień na maszyny (-1,9 proc. m/m, konsensus: 3,6 proc.) nie przeszkadza jenowi w utrzymywaniu pozycji lidera w koszyku walut G10. Jego 0,7 proc. aprecjacja spycha kurs USD/JPY ku poziomom nienotowanym od połowy czerwca.

Stosunkowo udaną sesję mają za sobą skandynawskie waluty. Do skali umocnienia norweskiej korony (0,0 proc.) pozytywnie przyczyniła się publikacja dość pozytywnych szacunków inflacji CPI, która w lipcu wskazała na wystąpienie nieco silniejszej presji cenowej niż tego oczekiwano (1,5 proc. r/r, konsensus: 1,4 proc.). Efekt powyższej publikacji znoszą wyraźne przetasowania na rynku ropy. Obecnie baryłka West Texas Intermediate balansuje przy poziomie 48,70 USD, notując tym samym ruch na południe rzędu 1,7 proc. Motorem aprecjacji szwedzkiej korony (0,4 proc.) była fenomenalna produkcja przemysłowa, która finalnie w czerwcu uplasowała się na poziomie 8,5 proc. r/r.

Pod presją danych dotyczących sektora przemysłowego znalazł się funt szterling (-0,2 proc.), który na koniec dnia znajduje się 20 pipsów pod 1,3000. Z miesiąca na miesiąc wolumen produkcji zwiększył się o 0,5 proc., przebijając tym samym dość nisko zawieszone oczekiwania (0,1 proc.). Wydźwięk publikacji wyraźnie zepsuł dość rozczarowujący bilans handlu zagranicznego. W czerwcu brytyjski eksport netto wyniósł -12,7 mld GBP wobec spodziewanego przez rynek wskazania na poziomie -11,0 mld. Jego przecenę wyraźnie przebija nowozelandzki dolar (-0,8 proc.), którego sentyment został ustawiony przez dość rozczarowujący komunikat po posiedzeniu RBNZ. Z Antypodów powędrował dość jasny przekaz o tym, że bank centralny nie wyklucza potencjalnej interwencji na rynku walutowym.

Wśród walut Emerging Markets na samym dnie zestawienia ponownie pojawia się południowokoreański won (-0,6 proc.), którego przecenę stara się znowu zrekompensować chińskie renminbi (0,4 proc.). Czwartek stoi również pod znakiem odreagowania przez południowoafrykańską walutę – obecnie rand z aprecjacją 0,2 proc. zajmuje trzecie miejsce w stawce. W przypadku złotego (-0,2 proc.) należy mówić o niezbyt udanych notowaniach, bowiem EUR/PLN wrócił w okolice 4,2770, USD/PLN podchodzi pod 3,6400, CHF/PLN stabilizuje się przy poziomie 3,7740, a GBP/PLN jest kwotowany po 4,7200.

W drugiej połowie dnia zmienność na rynku podbiła paczka danych z amerykańskiej gospodarki. Tym razem liczba wniosków złożonych o zasiłek dla bezrobotnych wyraźnie zeszła na drugi plan (244 tys., konsensus: 240 tys.). Dawkę rozczarowania zapewnił lipcowy indeks inflacji PPI, który z miesiąca na miesiąc obniżył się o 0,1 proc. (konsensus: 0,1 proc.). W przypadku wskaźnika bazowego cen producenta również należy mówić o dość wyraźnym rozgoryczeniu, bowiem jego roczna dynamika wyniosła 1,8 proc. wobec 2,1 proc. spodziewanych przez rynek.

Na europejskich parkietach w dalszej mierze obserwowany jest odpływ kapitału. W centrum uwagi znalazł się londyński FTSE 100, którego 1,4 proc. zniżka była największą wśród głównych indeksów. Na brytyjskim parkiecie apetyt na wzrosty próbowała narzucić Coca-Cola (9,2 proc.) po publikacji fenomenalnych wyników za minione półrocze. Do osiągnięcia sprzedaży netto na poziomie 3,21 mld EUR (konsensus: 3,18 mld) istotnie przyczynił się wzrost spożycia produktów w państwach rozwijających się. Blisko dna listy komponentów znalazło się Rio Tinto (-3,3 proc.). Skalę odreagowania po wczorajszych wzrostach wzmocniły doniesienia o dodatkowym kupcu australijskich aktywów. Najsilniejszą przecenę odnotowały walory BT Group, które na koniec dnia znalazły się 4,6 proc. poniżej wczorajszego zamknięcia.

Niewiele lepszymi nastrojami mogli pochwalić się inwestorzy we Frankfurcie, gdzie DAX zakończył swoje notowania z 1,2 proc. stratą. Na czele indeksu znalazł się Thyssenkrupp (0,8 proc.) po publikacji świetnych danych dotyczących wypracowanego zysku z produkcji stali. Niestety skalę potencjalnych wzrostów skutecznie ograniczył prezes spółki, który przewidując gorszy czwarty kwartał ostudził inwestorską euforię. Najsilniejszy ruch w stronę południa odnotował Henkel (-4,1 proc.) raportujący dużo niższą sprzedaż towarów w państwach Europy Zachodniej. Należy oczekiwać, że piątkowa sesja będzie stała pod znakiem wymazania przeceny walorów spółki z racji na zmianę rekomendacji przez DZ Bank na „kupuj” z ceną docelową na poziomie 128 EUR (obecnie: 114,45 EUR).

Wyraźny pesymizm obserwowano również przy Książęcej, gdzie WIG 20 (-1,1 proc.) oddalił się od okrągłego poziomu 2 400 pkt. Najsilniej ciążącym komponentem okazała się być Energa, której 7,5 proc. spadki to efekt pogłosek o możliwym zawetowaniu przez Prezydenta Andrzeja Dudę szybko przeforsowanej ustawy o odnawialnych źródłach energii. Na czele indeksu znalazł się Alior Bank. Publikacja dobrego sprawozdania finansowego oraz planów dotyczących sprzedaży portfeli kredytów celem dokapitalizowania spółki przyczyniły się do wygenerowania zwyżki na poziomie 0,9 proc. W cieniu instytucji znalazły się między innymi walory Asseco Poland, których 0,3 proc. wzrosty zapewniła publikacja wyników Asseco SEE za pierwsze sześć miesięcy. W sprawozdaniu uwagę inwestorów zwracają wzmianki o 9 proc. dynamice portfela zamówień oraz o backlogu rzędu 19,6 mln EUR za sam III kwartał, tj. 7 proc. wyższym niż przed rokiem.

Czwartkowa publikacja raportu przez amerykański Departament Rolnictwa przyczynia się do wyraźnego przetasowania sentymentu na rynku płodów rolnych. USDA w swoich prognozach zdecydowała się na podwyższenie prognoz dotyczących zapasów kukurydzy (-3,3 proc.), soi (-3,2 proc.), pszenicy (-3,4 proc.) oraz bawełny (-3,1 proc.). Niewiele słabszy ruch w stronę niższych poziomów notują wrześniowe kontrakty na kakao (-2,1 proc.) oraz kawę (-2,6 proc.). Pod kreską znajdują się również takie surowce jak miedź (-0,8 proc.) oraz aluminium (-0,1 proc.). Obecnie najsilniej zyskują wrześniowe kontrakty na gaz ziemny (3,9 proc.), które ponawiają atak na poziom 3,000 USD/MMBtu. W przypadku złota (0,5 proc.) oraz srebra (0,7 proc.) należy mówić o dużo skromniejszym ruchu. Na koniec dnia uncja wymienionych metali szlachetnych jest wyceniana odpowiednio po 1 284,10 USD oraz 17,07 USD.

Dowódca północnokoreańskiej armii powiedział, że z prezydentem USA Donaldem Trumpem „rozsądny dialog nie jest możliwy”. W związku z tym wzrastającym geopolitycznym napięciem na linii Waszyngton-Pjongjang światowe indeksy giełdowe kontynuują spore spadki. Ponadto nadal traci amerykański dolar, a umacnia się japoński jen (japońska waluta jest najsilniejsza wobec dolara od 8 tygodni), szwajcarski frank i złoto. Dolarowi nie pomógł odczyt inflacji producenckiej w USA na poziomie -0,1%, podczas gdy prognozowano +0,1%, a inwestorzy czekają na piątkowe odczyty inflacji konsumenckiej. Z kolei cena złota jest na najwyższym poziomie od ponad 2 miesięcy.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar zyskuje do dolara kanadyjskiego (+0,16%) i dolara australijskiego (+0,22%), a traci do euro (-0,25%), brytyjskiego funta (-0,05%) oraz japońskiego jena (-0,71%) i kursy wynoszą: EUR/USD – 1,176, GBP/USD – 1,298, USD/CAD – 1,274, AUD/USD – 0,786 i USD/JPY – 109,2. Euro jest słabsze wobec japońskiego jena (-0,48%) i kurs EUR/JPY wynosi 128,5, a kurs EUR/GBP jest na poziomie 0,906. Złotówka traci euro i franka szwajcarskiego i pozostaje na tym samym poziomie do dolara oraz funta. W piątek rano dolar kosztuje poniżej 3,64 zł, euro – prawie 4,28 zł, funt – 4,72 zł, a frank – 3,78 zł.

Giełdy: Na światowych giełdach niemal wszędzie kolor czerwony. W czwartek londyński indeks FTSE 100 stracił 1,44%, frankfurcki indeks DAX – 1,15%, a paryski indeks CAC 40 – 0,59%. W Amerykach nowojorski indeks S&P 500 spadł o 1,45%, meksykański indeks Bolsa – o 0,65%, a brazylijski indeks Bovespa – o 1%. W piątek w Azji chiński indeks Shanghai Composite spadł o 1,63%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem tracił 2%.

Ropa i złoto: Po jednodniowym wzroście cena ropy naftowej zalicza spore spadki. W czwartek na zakończenie dnia baryłka ropy Brent kosztowała 51,9 USD (-1,54%), a ropy WTI – 48,59 USD (-2%). Roczna prognoza ceny baryłki surowca obniżyła się o 1 USD do 55 USD. Złoto kontynuuje ścieżkę wzrostu. W piątek rano uncję metalu rynek wycenia na 1285 USD. To 6 USD więcej (+0,47%) niż dobę wcześniej.

Wywiad z Rafałem Rogowieckim, dyrektorem finansowym PGS.

Jak wygląda bieżąca sytuacja w handlu detalicznym?

– Na rynku wciąż panuje pewna doza niepewności związana z planami legislacyjnymi Rządu i reakcjami UE – podatkiem handlowym – ostatecznie zawieszonym do 2019 roku, wolnymi niedzielami oraz innymi drobniejszymi zmianami prawnymi. Z drugiej strony rynek ma się dobrze, a prognozowany wzrost w handlu detalicznym ma wynieść ponad 5 proc. Zawdzięczać to będziemy wzmocnieniu polskiej waluty oraz wciąż rosnącym dochodom polskich konsumentów.

Pozytywne sygnały mogą płynąc z rynku handlu. Większość podmiotów na rynku coraz częściej odczuwa korzystny wpływ wprowadzanej w życie ustawy o terminie zapłaty w transakcjach handlowych, która zdaje swój egzamin – pozwala na lepszą ściągalność należności i dalece poprawia płynność finansową wielu firm. W przypadku sklepów skupionych w ramach sieci Polskiej Grupy Supermarketów (PGS) wskażniki terminowości windykacji ( obrotu należnościami) znacznie polepszyły się i mamy nadzieję na pozytywny efekt tego zjawiska.

Nie oznacza to, że branża pozbyła się wszystkich problemów… Niektórzy drobni kupcy i dostawcy, z którymi współpracujemy mają niestety problemy z uzyskaniem gwarancji, brakiem dostępu do usług faktoringu czy kłopoty limitami ubezpieczeniowymi. Tymczasem sprawy system faktoringu i polisy ubezpieczenia należności handlowych to podstawa dynamicznego rozwoju sprzedaży towarów lub usług w kraju i za granicą. Umowa faktoringu zapewnia finansowanie potrzebne do rozwoju przedsiębiorstwa i pozyskanie nowych zamówień. Polisa ubezpieczenia pozwala wyeliminować ryzyko nieotrzymania zapłaty od kontrahentów, którym firma oferuje odroczony termin płatności na fakturze. Badania Krajowego Rejestru Długów pokazują, że niemal 73 proc. mikrofirm ma problem z odzyskaniem pieniędzy od swoich kontrahentów, a co czwarta przyznaje, że opóźnienia w płatnościach utrudniają jej regulowanie własnych zobowiązań. W efekcie część z nich traci płynność finansową.

-Jak na tym tle odnajduje się Polska Grupa Supermarketów?

– Bardzo dobrze, jesteśmy trzecią najdynamiczniej rozwijającą się siecią handlową w Polsce. Dzięki korzystnej koniunkturze oraz kontynuowaniu wdrażania strategii zrównoważonego rozwoju sieci, Polska Grupa Supermarketów uzyskała świetne wyniki finansowe w pierwszym półroczu – w tym zdecydowany wzrost przychodów netto ze sprzedaży, zauważalna poprawa wskaźników finansowych w tym aprecjacja wskaźnika ROS przekraczająca 11% .Przyznam, że te dane motywują nas do dalszej ciężkiej pracy oraz zachęcają do stawiania sobie coraz bardziej ambitnych celów. Nasza Grupa wciąż skutecznie rozwija sieć partnerów biznesowych. Mam tu na myśli zarówno dostawców – których wciąż przybywa w każdym miesiącu, przez co oferujemy coraz więcej produktów naszym klientom; jak i przedsiębiorców, którzy decydują się na dołączenie do Grupy.

Zatem sieć sklepów zrzeszonych w PGS wciąż rośnie?

– Mamy ambitne plany rozwojowe również jeśli chodzi o zasięg sklepów skupionych w ramach PGS. Rok 2016 zakończyliśmy z 600 placówkami, a liczba ta wciąż będzie rosła. Ważna jest jednak dla nas również jakość i spójny wizerunek. W tym roku zdecydowaliśmy się na bardziej restrykcyjną weryfikację wewnętrzną, przez co placówki muszą spełniać wyższe normy – zarówno te nowe jak i będące już w pod egidą PGS. Rok planujemy zakończyć rozszerzając sieć punktów o około 10% w odniesieniu do roku poprzedniego.

FedEx Express, spółka zależna FedEx Corp. (NYSE: FDX), przedstawia wyniki kolejnej części badania FedEx SME Export Report, dotyczącej europejskich małych i średnich przedsiębiorstw. Badanie przeprowadziła firma Harris Interactive. Uczestniczyło w nim 4500 podmiotów z sektora MŚP. Wszystkie dane odnoszą się do aktualnie eksportujących przedsiębiorstw.

Eksport w Europie i poza nią

Według FedEx SME Export Report, prawie 9 na 10 (89%) europejskich przedsiębiorców

z sektora MŚP wysyła swoje towary do innych krajów w Europie. Dla porównania – 73% przedsiębiorców z Bliskiego Wschodu, Indii, Afryki (MEISA) i jedynie 48% z Azji Pacyficznej eksportuje w obrębie swoich regionów. W ujęciu globalnym (biorąc pod uwagę wyniki ze wszystkich badanych krajów), średnio 74% małych i średnich firm sprzedaje towary na rynkach w swoim regionie. Europejskie MŚP najchętniej korzystają z transportu drogowego (66% badanych). Dużą popularnością cieszy się również transport lotniczy (52%), podczas gdy transport morski i kolejowy są używane rzadziej (odpowiednio 32% i 16%). Eksport stanowi średnio 65% przychodów europejskich firm z sektora MŚP.

Głównym partnerem biznesowym dla europejskich małych i średnich eksporterów są Niemcy – wskazuje to 51% badanych. Na drugim miejscu plasuje się Francja (47%), a dalej Belgia (33%). Istotnymi miejscami przeznaczenia są również Włochy i Hiszpania (każde po 31% wskazań). Z kolei głównym krajem eksportowym dla Niemiec jest Francja.

W ciągu ostatnich 12 miesięcy wyższe przychody z eksportu wewnątrzregionalnego odnotowało 26% badanych przedsiębiorców, co było spowodowane głównie wprowadzeniem do swojej oferty nowych produktów, wejściem na nowe rynki w Europie oraz zwiększeniem aktywności w sektorze e-commerce. Nieco ponad 1/3 badanych (34%) przewiduje wzrost tych przychodów w ciągu kolejnych 12 miesięcy. Dla porównania, przedsiębiorcy z Ameryki Łacińskiej oraz Indii są bardzo optymistyczni w tym zakresie – odpowiednio 58% oraz 69% z nich liczy na wyższe dochody z eksportu w swoich regionach w najbliższej przyszłości. Trzej główni gracze na europejskim rynku eksportowym to – wg badania – Niemcy, Francja oraz Wielka Brytania.

FedEx SME Export Report pokazuje, że w przypadku gdy europejscy przedsiębiorcy eksportują poza Europę, to ich rynkami docelowymi są głównie: Ameryka Północna (28% odpowiedzi), Azja (24%), Bliski Wschód (17%) i Afryka (16%). Wśród uczestniczących

w badaniu przedsiębiorców, 53% z nich wskazało, że wysyła swoje towary poza Europę. To najniższy wynik spośród wszystkich regionów, które wzięły udział w badaniu (dla regionu MEISA wynosi on aż 88%, a dla Azji Pacyficznej – 83%). Niemal 30% europejskich MŚP przyznało, że ich przychody z eksportu poza Stary Kontynent w ostatnim czasie wzrosły, 34% z nich oczekuje wzrostów tych przychodów w następnym roku. W Europie, największymi optymistami pod tym względem są belgijskie MŚP – aż 48% z nich oczekuje wyższych przychodów z eksportu. Podobnie jak w przypadku eksportu wewnątrzregionalnego, tak i tutaj na wyższe przychody liczą głównie firmy z Ameryki Łacińskiej (49%) oraz Indii (65%).

„Badanie FedEx SME Export Report pokazuje, że eksport może służyć jako narzędzie przynoszące nowe, ciekawe możliwości, a prognozy dotyczące handlu zagranicznego są optymistyczne. To właśnie tutaj przedsiębiorcy powinni szukać swoich szans. W FedEx przykładamy szczególną wagę do wskazywanych przez eksporterów potrzeb dotyczących logistyki i staramy się znajdować dla nich najbardziej optymalne rozwiązania” – mówi Mariusz Mik, VP Operations Eastern Europe, FedEx Express.

Logistyka zyskuje na znaczeniu

Z badania FedEx SME Export Report wynika, że w ostatnich latach europejskie małe

i średnie firmy ściślej współpracowały z usługodawcami logistycznymi – na co wskazało 31% respondentów. Jest to podyktowane wymogami konsumentów, którzy oczekują szybszych dostaw (39% odpowiedzi), a także wzrostem działalności eksportowej (37%). Europejskie MŚP uznają i doceniają rolę firm logistycznych w procesie ekspansji rynkowej. 34% przedstawicieli firm uznało ją za kluczową lub istotną, 44% – za dość istotną.

Przedstawiciele eksporterów z europejskiego sektora MŚP biorący udział w badaniu uważają, że dostawcy usług transportowych pomagają im stawiać czoła nowym trudnościom biznesowym. Zgadza się z tym średnio 33% biorących udział w badaniu (najwięcej w Polsce – 42%). Dla porównania – w regionie APAC wynik ten wyniósł 51%, w regionie LAC – 60%, a w Indiach – aż 73%. Do tych problemów należy zaliczyć przede wszystkim rosnącą konkurencję – zarówno na rynku krajowym, jak i za granicą (31% oraz 33% odpowiedzi), wyższe koszty produkcji (27%), oraz przepisy utrudniające rozwój firmy (26%). 12% badanych przyznało, że jednym z wyzwań biznesowych jest dla nich mało efektywny łańcuch dostaw. 11% wskazało na brak wiedzy związanej z przepisami handlowymi.

Spośród wyzwań stojących przed europejskimi MŚP, autorzy badania zwracają uwagę na Brexit. Niepewność związaną z procesem wyjścia Wielkiej Brytanii z Unii Europejskiej odczuwa 20% przedstawicieli firm z Europy. Największy wskaźnik dla tej odpowiedzi uzyskano właśnie w Zjednoczonym Królestwie – 35%. Prawie co trzecia europejska firma

z sektora MŚP spodziewa się negatywnych skutków Brexitu w dłuższej perspektywie czasowej. Tylko 19% uważa, że będzie on dla nich korzystny.

ABS Investment S.A., Spółka notowana na rynku NewConnect od lutego 2011 r., zajmująca się działalnością inwestycyjną oraz doradczą, zakończyła pierwsze półrocze 2017 r. zyskiem netto przekraczającym 1,3 mln zł. Emitent optymalizuje skład portfela inwestycyjnego i podtrzymuje prognozy finansowe na ten rok.

W 2 kwartale 2017 r. Spółka zanotowała zysk netto na poziomie 714 tys. zł, a w całym pierwszym półroczu wyniósł on ponad 1.313 tys. zł. Rok temu w 2 kw. zysk netto ABS Investment S.A. sięgnął 248 tys. zł, a narastająco po dwóch kwartałach przekroczył 339 tys. zł. Emitent cały czas przebudowuje portfel inwestycyjny oraz poszukuje nowych spółek, które spełniają przyjęte kryteria i mogą do niego dołączyć. Wypracowanie bardzo dobrych wyników finansowych przez Spółkę jest w dużej mierze rezultatem odpowiedniej dywersyfikacji portfela inwestycyjnego oraz wzmacniania kooperacji pomiędzy spółkami portfelowymi, która wpływa pozytywnie na osiąganie efektów synergii. Zarząd ABS Investment bardzo dobrze ocenia przyjęty kierunek rozwoju Spółki i realizację działań mających na celu długoterminowy wzrost jej wartości.

„Bardzo dobre wyniki to efekt dobrze skrojonego portfela. Jest on w mojej ocenie zróżnicowany, szeroki i bardzo dobry jakościowo. Nie bez znaczenia jest też jakość współpracy pomiędzy spółkami portfelowymi i pomoc ABS w wielu obszarach ich działania. Oczywiście w portfelu zdecydowanie dominują spółki ze Śląska i Małopolski, co znacznie ułatwia współpracę. ABS posiada 40 pozycji inwestycyjnych i szybkimi krokami zbliżamy się do 40 mln zł aktywów. Łatwo wyliczyć, ile wynosi średnia wartość pozycji inwestycyjnej. Sprawia to, że możemy zachować dużą elastyczność inwestycyjną. Od wielu kwartałów przychody uzyskane ze sprzedaży aktywów są do siebie zbliżone. Aktualnie chciałbym się skupić w większym stopniu na rozwoju wybranych spółek portfelowych niż na otwieraniu nowych pozycji. Nie oznacza to jednak, że będę obojętny na ciekawe propozycje inwestycyjne. W portfelu przybywa spółek technologicznych i to one mają dodać „dynamiki” ABS w kolejnych kwartałach.” – ocenia Sławomir Jarosz, Prezes Zarządu Spółki ABS Investment S.A.

Na koniec 2 kw. 2017 r. Emitent osiągnął najwyższą w swojej historii wysokość aktywów, która wyniosła ponad 35,57 mln zł. Rekordowy poziom osiągnęły także aktywa notowane, a ich wartość przekroczyła 25,5 mln zł. W 2 kw. br. saldo na działalności inwestycyjnej ABS Investment S.A. ukształtowało się na poziomie 1.091 tys. zł, co potwierdza efektywność działań Zarządu w zakresie selekcji spółek portfelowych. Najwięcej z nich ma swoje siedziby przede wszystkim na Śląsku oraz w Małopolsce, dzięki czemu nadzór na realizowanymi inwestycjami jest o wiele skuteczniejszy. Emitent utrzymuje również relatywnie niski poziom zadłużenia.

„Wartość aktywów rośnie tak dynamicznie, że już po 1 półroczu jesteśmy blisko realizacji prognozy na cały rok. Tak jak pisaliśmy w raporcie „jedziemy dalej” i chcemy osiągnąć jak najwięcej przy jednoczesnym utrzymaniu aktualnego poziomu ryzyka. Współpraca ze spółkami portfelowymi wymaga większego zaangażowania ze względów geograficznych. Dawniej portfel był w znacznym stopniu skumulowany na Śląsku i Małopolsce, co ułatwiało współpracę. Obecnie mamy przyczółki w różnych miejscach Polski np. we Wrocławiu i Trójmieście. Atrakcyjność tych firm, sprawiła, że odstąpiłem od reguły inwestowania w odległości 150 km od Bielska-Białej. Czuję się bardziej komfortowo, jeżeli firma jest blisko i można do niej częściej zaglądać.” – dodaje Prezes Jarosz.

Prognozy finansowe Spółki zakładają, że osiągnie ona w 2017 r. zysk brutto na 1 akcję w przedziale 0,50 – 0,60 zł. Po dwóch kwartałach br. zysku brutto Emitent na 1 akcję wyniósł 0,21 zł, a więc 41,55% dolnej granicy prognozy. Z kolei wartość aktywów ABS Investment S.A. (wraz z należnościami ze sprzedaży aktywów) na 1 akcję ma sięgnąć na koniec 2017 r. od 4,50 zł do 5,00 zł. Na koniec czerwca 2017 r. wyniosła ona 4,34 zł, czyli 96,44% dolnej granicy prognozy. Zarząd Spółki podtrzymuje prognozy finansowe na ten rok.

Spółka wypłaci w tym roku dywidendę z zysku osiągniętego w 2016 r. w wysokości 0,04 zł na akcję. Dzień ustalenia prawa do dywidendy został wyznaczony na 16.08.2017 r., a jej wypłata nastąpi w dniu 01.09.2017 r. Emitent regularnie dzieli się wypracowywanym zyskiem ze swoimi Akcjonariuszami. W 2016 r. ABS Investment S.A. wypłaciła dywidendę w wysokości 0,06 zł na akcję, a rok wcześniej w kwocie 0,03 zł na akcję.

W lipcu br. do alternatywnego systemu obrotu na rynku Catalyst trafiły obligacje Spółki. W kwietniu tego roku ABS Investment S.A. zrealizowała z sukcesem emisję obligacji serii B, z której pozyskała środki w wysokości 2 mln zł, a inwestorzy objęli wszystkie ofertowane papiery wartościowe.

„1 września br. trzeci raz z rzędu wypłacimy Akcjonariuszom dywidendę. Staram się pogodzić dynamiczny wzrost wartości portfela z jednoczesnymi korzyściami dla Akcjonariuszy w postaci dywidend. Zwłaszcza, że mamy kuriozalną sytuację, iż wartość aktywów trzykrotnie przewyższa poziom kursu przy wskaźniku P/E na poziomie 3-4 i sporym potencjale wzrostu w kolejnych kwartałach. Prognozy w tym roku są realizowane w inny sposób. W kolejnych kwartałach uzyskujemy podobny wynik i wzrost aktywów. Wykupiliśmy w terminie obligacje serii A. Środki pozyskane z emisji obligacji serii B już pracują w nowych pozycjach inwestycyjnych. Tym razem mamy więcej czasu, bo wykup dopiero w kwietniu 2021 r.” – zakończył Prezes Jarosz.

Korekcyjne umocnienie dolara wytrąciło impet. Rozczarowanie inflacją producencką budzi niepokój przed wieńczącymi tydzień inflacją konsumencką i bazową. Do słabości USD względem walut defensywnych z JPY na czele walnie przyczynia się także wybuch awersji do ryzyka. Donald Trump kolejnymi kontrowersyjnymi słowami dolewa oliwy do ognia i podsyca spadki na Wall Street. Indeks S&P500 obniżył się wczoraj 1,5 proc. a indeks strachu VIX wystrzelił do pułapu nienotowanego od trzech kwartałów. Popyt na bezpieczne obligacje USA uderza poprzez kanał relatywnej rentowności, dochodowość dziesięciolatek obniżyła się do 2,20 proc.

Dzisiejsze odczyty inflacyjne powinny wykazać przyśpieszenie inflacji konsumenckiej z 1,6 do 1,8 proc. r/r i utrzymanie się rocznej dynamiki wskaźnika bazowego na pułapie 1,7 proc. Od kilku miesięcy ranga tych publikacji wyraźnie wzrosła. Rynek czeka bowiem na potwierdzenie, że wiara Fed w to, że silny rynek pracy w końcu przełoży się na mocniejszą presję cenową jest zasadna.

Tegoroczne osłabienie dolara też z czasem będzie windować ścieżkę inflacji, ale efekty przenoszenia (pass through) na procesy cenowe w gospodarce najsilniej oddziałują po 3- 4 kwartałach. Poprzedni odczyt wywołał silne rozczarowanie, dodatkowo podsycone słabą sprzedażą detaliczną. Warto jednak pamiętać, że w czerwcu inflacja PPI odnotowała rekordową dynamikę, co rozbudzało apetyt na lepszy odczyt. Teraz sytuacja jest odwrotna: wczoraj PPI wypadło gorzej, co obniża poprzeczkę oczekiwań. Nie wolno też zapominać o tym, że na przestrzeni ostatnich tygodni odegrała się najostrzejsza faza wyprzedaży dolara. Pozycjonowanie w jej wyniku jest ekstremalne. Powinno to skutkować silniejszą reakcją w przypadku wyższej dynamiki cen.

W obliczu silnej awersji do ryzyka inwestorzy mogą wykazywać wstrzemięźliwość w otwieraniu nowych pozycji. To również tworzy asymetryczne, pozytywne ryzyko dla dolara (względem walut gospodarek rozwijających się oraz bardziej ryzykownych przedstawicieli G-10). Może jednak okazać się, że rynek bojąc się rozwoju sytuacji geopolitycznej w weekend szybko wygasi ruch po danych. Gdy dojdzie do deeskalacji napięcia geopolitycznego, fundamenty znów znajdą się w centrum uwagi. Wtedy też należy oczekiwać silnego odbicia USD/JPY.

Teraz ta para walutowa balansuje na kluczowym wsparciu 108,80 i jego przełamanie otworzy drogę do 108,00. W obecnym środowisku złoty powinien tracić na wartości. Euro będzie pozostawać jedną z silniejszych walut G-10. Impuls do silniejszego ruchu dałoby wybicie 1,1820 lub 1,1610. Odległość od tej drugiej bariery jest na tyle bezpieczna, że należy oczekiwać utrzymania wspomnianego przedziału wahań. Więcej potencjału do zniżek widzimy w przypadku NZD/USD, AUD/USD a także GBP/USD. Przyśpieszenie wzrostów EUR/PLN będzie mieć miejsce po wyjściu nad 4,2850. Jak zawsze potężnym ryzykiem pozostaje perspektywa obniżonej płynności w długi weekend.

16 sierpnia GUS ogłosi wstępne dane o PKB za drugi kwartał. Z dużym prawdopodobieństwem dowiemy się, że polska gospodarka rozwijała się w tym okresie w tempie przynajmniej 3,5 proc. r/r. Niestety, rośnie ryzyko, że w kolejnych latach rozwój Polski zauważalnie wyhamuje – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Międzynarodowy Fundusz Walutowy (MFW) w drugiej połowie lipca opublikował coroczny raport dotyczący polskiej gospodarki. Poza zwróceniem uwagi na szybki wzrost PKB , napędzany przez konsumpcję i akumulację zapasów w pierwszym kwartale br., MFW wymienia dość dużo zagrożeń dla naszego kraju.

W wielu miejscach dokumentu Fundusz podkreśla konieczność rozpoczęcia „najszybciej jak to możliwe” konsolidacji fiskalnej, czyli zmniejszenia deficytu sektora finansów publicznych, który jest blisko unijnego limitu mimo cyklicznej poprawy koniunktury. Obecne korzystne warunki gospodarcze powinny być więc spożytkowane do budowania przestrzeni fiskalnej na wypadek przyszłych szoków gospodarczych, wyższych kosztów związanych ze starzejącym się społeczeństwem czy spodziewanych inwestycji infrastrukturalnych – podkreśla MFW.

Raport Funduszu sporo miejsca poświęca także hipotetycznym efektom programu „Rodzina 500 plus”, zmianom wieku emerytalnego, osłabieniu się tempa inwestycji czy wzrostowi niepewności wśród przedsiębiorców. Szczególnie jednak warto zwrócić uwagę na fakt, że MFW w porównaniu z prognozami sprzed dwóch lat bardzo wyraźnie zrewidował swoje szacunki potencjalnego wzrostu PKB dla Polski.

Za granicą wyżej, a w Polsce niżej