mamy zaszczyt zaprosić Państwa do uczestnictwa w Konferencji PROCON/POLZAK 2016, która w tym roku odbędzie się w dniach 18-19 października w hotelu InterContinental w Warszawie. Jest to największe tego typu wydarzenie w branży zakupowej w Polsce. W ubiegłorocznej edycji udział wzięło 270 uczestników, wśród których znaleźli się prezesi i członkowie zarządów, dyrektorzy i menedżerowie wyższego szczebla odpowiedzialni za zarządzanie i koordynowanie m.in. zakupami, łańcuchem dostaw, transportem i zaopatrzeniem, strategią i logistyką, zamówieniami publicznymi oraz narzędziami IT. W wydarzeniu chętnie uczestniczą również przedstawiciele strategicznych dostawców.

Organizatorzy Konferencji PROCON/POLZAK z roku na rok starają się podnosić poziom merytoryczny wydarzenia zapraszając do grona prelegentów zarówno polskich, jak i zagranicznych ekspertów z wieloletnim doświadczeniem. I tak w tym roku wystąpią m.in. Jacek Czapliński PKN Orlen, Aleksandra Antoniuk ORANGE, Paweł Kastory Grupa DDB Warszawa, Stephane Morel NOVARTIS, Radosław Ochotny MICROSOFT, czy Ewa Kuźniar-Golińska POLPHARMA. Nie mniej istotna jest tematyka wystąpień – dzięki licznym badaniom opinii i ankietom jest ona znakomicie dopasowana do oczekiwań uczestników. W tegorocznej agendzie najważniejsze tematy to m.in.:

Zakupy DIRECT/ INDIRECT;

Zakupy IT (sesja dedykowana dla sektora publicznego i prywatnego), gdzie case studies zaprezentują przedstawiciele Gigantów IT w Polsce: Lexmark, Microsoft, SoftwareONE;

Zakupy Usług Komunikacji Marketingowej – sesja tworzona wraz ze Stowarzyszeniem Komunikacji Marketingowej SAR, gdzie poruszana będzie kwestia dialogu Reklamodawców oraz Dostawców z uwzględnieniem równości i partnerstwa biznesowego stron oraz efektywności w zakupach marketingowych;

Budowania relacji z dostawcami, gdzie PKN Orlen wraz z TNS POLSKA zaprezentują jak wykorzystać badania satysfakcji w budowaniu i realizacji strategii Biura Zakupów;

Zakupy Inwestycyjne- CAPEX.

Co roku Konferencji towarzyszy również strefa EXPO, w której Partnerzy prezentują swoje usługi i produkty. Więcej informacji na temat Konferencji znajduje się na stronie www.konferencja-procon.pl

Lista najwyższych budynków w kraju regularnie się wypełnia, a oferta rynku biurowego jest coraz bardziej zróżnicowana i atrakcyjna. Eksperci Walter Herz wskazują najwyższe biurowce w poszczególnych miastach.

Rynek biurowy rozwija się w niespotykanym dotąd tempie. Trend silnej ekspansji najemców, zarówno w Warszawie, jaki i w miastach regionalnych łączy się z rekordowo wysokim poziomem nowej podaży powierzchni biurowej, podają specjaliści Walter Herz. Część z wchodzących na rynek projektów wyznacza nowe standardy, zarówno jeśli chodzi o zastosowane rozwiązania, jak i skalę inwestycji. Zasoby powierzchni biurowej w kraju efektywnie wzbogacają powstające wysokościowce, które wpływają także na zmianę krajobrazu polskich miast.

W całej Polsce rosną imponujące obiekty, ale w tym aspekcie rynek światowy wciąż jest dla nas niedoścignionym wzorem. Szczególnie, jeśli zestawimy osiągnięcia krajowe z projektami realizowanymi w rejonie Bliskiego Wschodu. W mieście Dżudda Saudyjczycy budują obecnie kilometrową wieżę Jeddah Tower, która po ukończeniu w 2020 roku będzie najwyższym budynkiem na świecie. Gigant będzie wyższy o niemal 200 metrów najwyższego, światowego drapacza chmur, 163 piętrowej wieży Burdż Chalifa o wysokości 828 metrów, stojącej w Dubaju.

Pierwotnie kolos miał mieć aż 1,6 kilometra wysokości, ale zweryfikowano plany ze względu na uwarunkowania terenu. Wokół 200 kondygnacyjnej Jeddah Tower będzie rozciągała się dzielnica-miasto o powierzchni 5 km kwadratowych o biznesowo-willowym charakterze, której koszt zabudowy ma być kilkukrotnie wyższy niż wydatki na budowę samej wieży. Wysokościowiec będzie budynkiem mieszkalnym, w którym znajdą się również sklepy, centra rozrywkowe, restauracje, szpital i rzecz jasna okazały taras widokowy.

Najwyższym budynkiem biurowym na świecie jest zaś nowojorski 1 World Trade Center o wysokości 541 metrów, który powstał w miejscu zburzonych wież WTC. W modernistycznym budynku, projektu Daniela Libeskinda dostępne jest ponad 240 tys. mkw. powierzchni użytkowej. Obiektowi będą towarzyszyć dwie kolejne wieże, które są w trakcie realizacji.

W Polsce jak dotąd wciąż najwyższym budynkiem jest zbudowany w 1955 roku warszawski Pałac Kultury i Nauki. 42 kondygnacyjny dar naszych wschodnich sąsiadów wiedzie prym, dzięki 237 metrom wysokości. Najwyższym budynkiem stricte biurowym jest z kolei oddana w tym roku do użytku wieża Warsaw Spire o wysokości całkowitej 220 metrów. Miejsce na najwyższym stopniu podium jest już jednak zagrożone, ponieważ zatwierdzony plan zagospodarowania przestrzennego dla okolic dworca centralnego w Warszawie przewiduje budowę w tym rejonie ponad 300 metrowej wieży, która w tej chwili jest w fazie projektowej.

We Wrocławiu najwyższa jest 212 metrowa Sky Tower. Budynek o charakterze biurowo-handlowym z luksusowymi apartamentami usytuowany jest na działce o powierzchni 2,7 ha w centrum miasta, w kwadracie ulic Powstańców Śląskich, Gwiaździstej, Wielkiej i Szczęśliwej. Sky Tower składa się z trzech elementów, w podstawie mieści się galeria handlowa, do której przylegają dwa budynki mieszkalno-biurowe. Całkowita powierzchnia obiektu wynosi ok. 171 tys. mkw. Wieża z charakterystycznym żaglem, przyglądająca się miastu z góry, jest najwyższym budynkiem w Polsce, jeśli chodzi o wysokość do dachu. A znajdujący się na 49 piętrze najwyższy w kraju punkt widokowy stanowi atrakcję turystyczną Wrocławia. Oddany w 2013 roku wysokościowiec jest jednym z najbardziej zaawansowanych technologicznie budynków w Polsce.

W Gdańsku, pobliżu hali Olivia powstaje rekordowo wysoka w Trójmieście, 180 metrowa wieża Olivia Star, która zdetronizuje najwyższy obecnie biurowiec Organika Trade (98 metrów) z 1980 roku i przyćmi popularny w mieście Zieleniak (90 metrów) z początków lat 70 tych. Olivia Star na 35 piętrach zaoferuje powierzchnię biurową i usługową, a na wysokości 150 metrów znajdzie się ogólnodostępny taras, oferujący widok na panoramę miasta i Zatokę Gdańską. Obiekt będzie jednym z 3 budynków w Polsce z trójszybową całoszklaną fasadą i naturalną wentylacją świeżym powietrzem, dzięki uchylnym fragmentom elewacji. Bryła budynku to niemal idealnie gładki, szklany prostopadłościan z delikatnymi uskokami w górnej części. Wysokościowiec, w którym znajdzie się 46 tys. mkw. powierzchni, realizowany jest w ramach kompleksu Olivia Business Centre. Poza częścią biurową, przy wieży powstanie też niższa część, w której udostępniony ma być ogród zimowy. Budynek zostanie oddany do użytku w 2017 roku.

Najwyższe w Gdyni – Sea Towers, zlokalizowane przy Nabrzeżu Prezydenta, w pobliżu Skweru Kościuszki to jedne z najbardziej rozpoznawalnych budynków na Pomorzu. Wieże stoją kilkanaście metrów od linii brzegowej Zatoki Gdańskiej, w pobliżu plaży i mariny jachtowej. W Sea Towers mieszczą się ekskluzywne apartamenty oraz powierzchnie biurowe i usługowe. Wyższa z wież ma 38 kondygnacji i prawie 142 metry wysokości z masztem antenowym, niższa 29 kondygnacji. Obiekt zajmuje obecnie 12. miejsce na liście najwyższych budynków w kraju. Budowa inwestycji została zakończona w 2009 roku.

W Szczecinie najwyższym budynkiem z powierzchniami biurowymi jest kompleks Pazim ukończony w 1992 roku. Biurowiec o całkowitej wysokości 128 metrów oferuje ponad 22 tys. mkw. powierzchni użytkowej. W 23 piętrowy budynek mieści na przedostatnim piętrze widokową kawiarnię, a na ostatniej kondygnacji i dachu ulokowana została infrastruktura dla instalacji radiowych i anteny nadawcze operatorów telekomunikacyjnych, dzięki czemu jest jednym z centralnych węzłów telekomunikacyjnych w mieście.

W Katowicach wciąż najwyższy jest 125 metrowy Altus, choć niedaleko, w sąsiedztwie Spodka ruszyła już budowa kompleksu .KTW, w którym powstaną dwie wieże, w tym jedna 31 piętrowa o wysokości 133 metrów. Trzydziestokondygnacyjny Altus to najwyższy budynek na terenie dwumilionowego, śląskiego obszaru metropolitalnego i 16. pod względem wysokości budynek na liście ogólnopolskiej. Powierzchnia całkowita obiektu wynosi 63 tys. mkw. Kompleks składa się z trzech połączonych brył, które łączy atrium. W czteropiętrowej galerii oraz wysokiej wieży znajduje się czterogwiazdkowy hotel i centrum konferencyjne oraz placówki usługowe, kasyno, restauracje i kawiarnie oraz widokowy Sky Bar.

Kraków ma swojego Błękitka, tak przez mieszkańców nazywany jest mierzący 105 metrów budynek K1. Najwyższy w mieście, 20 kondygnacyjny biurowiec usytuowany jest przy Alei Pokoju, obok Ronda Grzegórzeckiego, jednego z głównych węzłów komunikacyjnych Krakowa. Obiekt, który powstał w latach 70 tych został całkowicie zmodernizowany w latach 1996-1998 i pokryty błękitnym szkłem sprowadzonym z Luksemburga, dzięki czemu zyskał swoją nieoficjalną nazwę. Kolejny gruntowny remont przeszedł w 2014 roku. Specjaliści Walter Herz zwracają uwagę, że biurowiec ma swój odpowiednik w Warszawie. Przy placu Bankowym stoi 120 metrowy Błękitny Wieżowiec (Blue Tower Plaza), który nazwę zawdzięcza zainstalowanej w 1991 roku nowej elewacji z niebarwionego, refleksyjnego szkła, odbijającego błękit nieba.

W Poznaniu firmy, które mają swoje biura w najwyższym budynku w mieście, mieszczą się w 102 metrowej wieży Andersia Tower, usytuowanej przy Placu Andersa. Biurowiec o łącznej powierzchni 35 tys. mkw. liczy 20 kondygnacji nadziemnych. Znajdują się w nim nie tylko biura, ale także 4 gwiazdkowy hotel oraz powierzchnia handlowo-usługowa. Budynek został oddany do użytku w 2007 roku. Powstał w ramach partnerstwa publiczno-prywatnego.

Red Tower o wysokości 80 metrów jest najwyższym budynkiem w Łodzi. Wieża z 1978 roku zlokalizowana jest w ścisłym centrum miasta, przy skrzyżowaniu ulic Piotrkowskiej i Piłsudskiego. Dwudziestodwupiętrowy biurowiec został kompleksowo zmodernizowany w latach 2006-2008, zyskując nową elewację w kolorze czerwonym i nocną iluminację.

W Rzeszowie najwyższym biurowcem jest liczący 55 metrów – SkyRes Warszawska. Czternastokondygnacyjny budynek, który został oddany do użytku w zeszłym roku, oferuje ok. 20 tys. mkw. powierzchni biurowej klasy A. Nowoczesny obiekt, który stanął w centrum miasta, u zbiegu ulic Warszawskiej i Lubelskiej, wchodzi w skład kompleksu obejmującego także budynki mieszkalne. Obecnie trwają prace projektowe nad kolejnym budynkiem biurowym SkyRes Lubelska o powierzchni 17 tys. mkw.

W centralnej części Bydgoszczy powstaje kompleks biurowy Arkady Business Park, który także dostarczy powierzchnię biurową klasy A. Budynek, który budowany jest przy rondzie Fordońskim, skrzyżowaniu najważniejszych arterii komunikacyjnych w mieście będzie mierzył 45 metrów. Po oddaniu do użytku, które planowane jest w przyszłym roku, będzie najwyższym obiektem w Bydgoszczy, która pod względem liczby ludności (ponad 355 tys.) zajmuje obecnie 8. miejsce w Polsce.

Nowy tydzień rozpoczął się od niewielkiego umocnienia złotego. Ta tendencja może jeszcze się pogłębić w kolejnych godzinach. Inwestorzy czekają na dobre dane z polskiej gospodarki. O tym jednak na jakich poziomach zamknie on tydzień zdecydują już sygnały płynące z USA i Japonii.

Poniedziałkowe przedpołudnie upływa na krajowym rynku walutowym pod znakiem lekkiego umocnienia złotego. O godzinie 11:10 kurs EUR/PLN testował poziom 4,3060 zł, USD/PLN 3,8560 zł, a CHF/PLN 3,9320 zł, podczas gdy w piątek na koniec dnia za euro płacono 4,31 zł, dolar kosztował 3,8640 zł, a szwajcarski frank 3,94 zł. Aprecjacja złotego podyktowana jest poprawą nastrojów na rynkach globalnych, a więc i związanym z tym większym apetytem na ryzyko. Jednak w głównej mierze jest to efekt wyczekiwania na popołudniową publikację danych z polskiej gospodarki. Jak się powszechnie oczekuje, będą to bardzo dobre dane.

O godzinie 14:00 Główny Urząd Statystyczny (GUS) przedstawi sierpniowe wyniki produkcji przemysłowej (prognoza: 5,7% R/R), sprzedaży detalicznej (prognoza: 4,5% R/R) oraz cen producentów (prognoza: -0,1% R/R). W centrum uwagi znajdą się przede wszystkim dwie pierwsze „figury”. Oczekuje się, że po słabych wynikach lipca (produkcja: -3,4% R/R; sprzedaż: 2% R/R), do czego w dużym stopniu przyczyniła się mniejsza liczba dni roboczych, teraz nastąpi wyraźne odbicie. To przekonanie o sierpniowym odbiciu jest tak duże, że wielu uczestników rynku zakłada wzrost produkcji i sprzedaży wyraźnie powyżej konsensusu. To swego rodzaju pułapka zastawiona na złotego. Bo owszem, lepsze dane go umocnią, wzmacniając przy okazji przekonanie o tym, że inwestycje wreszcie zaczną odbijać, a program 500plus przełoży się na większą konsumpcję, która pozostanie motorem napędowym polskiej gospodarki, ale jednocześnie już nieznacznie gorsze od prognoz dane mogą zostać przyjęte z rozczarowaniem.

Oczekiwanie na raport GUS oraz poprawa nastrojów na świecie sprawiły, że na drugim planie znalazły się niekorzystne z punktu widzenia złotego czynniki. Mianowicie prasowe doniesienia o tym, że Komisja Europejska zakwestionowała wprowadzony niedawno przez rząd Szydło podatek od sprzedaży detalicznej, co może oznaczać uszczuplenie dochodów budżetowych w tym roku o 0,5 mld zł, a w przyszłym roku o prawie 1,6 mld zł (i wzrost obaw o budżet 2017). Inną niekorzystną informacją jest piątkowa nieoczekiwana decyzja agencji S&P o podwyższeniu ratingu Węgier do BBB- z poziomu BB+, co zwiększa atrakcyjność inwestycyjną forinta względem złotego. Również dlatego, że Węgry, jeżeli chodzi o ocenę wiarygodności kredytowej, są teraz na ścieżce wznoszącej, podczas gdy rating Polski raczej będzie obniżany.

Początek tygodnia na rynku walutowym upływa pod znakiem czynników lokalnych, ale o tym na jakich poziomach złoty go zakończy, zdecydują już tematy globalne. Kluczowe będzie posiedzenie amerykańskiej Rezerwy Federalnej. Jego wyniki inwestorzy poznają w środę wieczorem, gdy zostanie ogłoszona decyzja ws. stóp procentowych, gdy zostaną opublikowane nowe projekcje makroekonomiczne i stóp procentowych, a także odbędzie się konferencja Janet Yellen. Jasne jest, że koszt pieniądza w USA na tym posiedzeniu się nie zmieni. Pytanie, czy Fed zasugeruje podwyżkę stóp w grudniu? Jeżeli tak się stanie to należy sie liczyć z umocnieniem dolara, a jednocześnie z odpływem kapitałów z rynków wschodzących (również z Polski). Gdyby jednak Fed chciał jeszcze utrzymać rynki w niepewności co do kolejnej podwyżki to efekt najbliższego posiedzenia będzie odwrotny (słaby dolar, mocny złoty, wzrosty na giełdach).

Innym ważnym wydarzeniem tygodnia będzie posiedzenie Banku Japonii (BoJ). W odróżnieniu od Fed oczekuje się dalszego poluzowania polityki monetarnej w Japonii. Taka decyzja zwiększyłaby nieco apetyt na ryzyko (wspierając złotego). Jednak jej brak może popsuć nastroje, przeceniając ryzykowne aktywa i wspierając te bezpieczne.

Tydzień na rynkach finansowych zakończy natomiast piątkowa publikacja wstępnych szacunków indeksów PMI dla Japonii, Francji, Niemiec, Strefy Euro i USA za miesiąc wrzesień. Tym razem jednak nie będą one odczytywane jako wskaźniki koniunktury, ale jako czynnik doprecyzowujący rynkowe oczekiwania powstałe po wspomnianych posiedzenia Fed i BoJ.

W piątek też poznamy dane nt. bezrobocia w Polsce. W sierpniu prognozujemy jego spadek do 8,5% z 8,6%. Raport ten nie powinien jednakże wzbudzić tak dużo emocji jak dzisiejsza publikacja GUS.

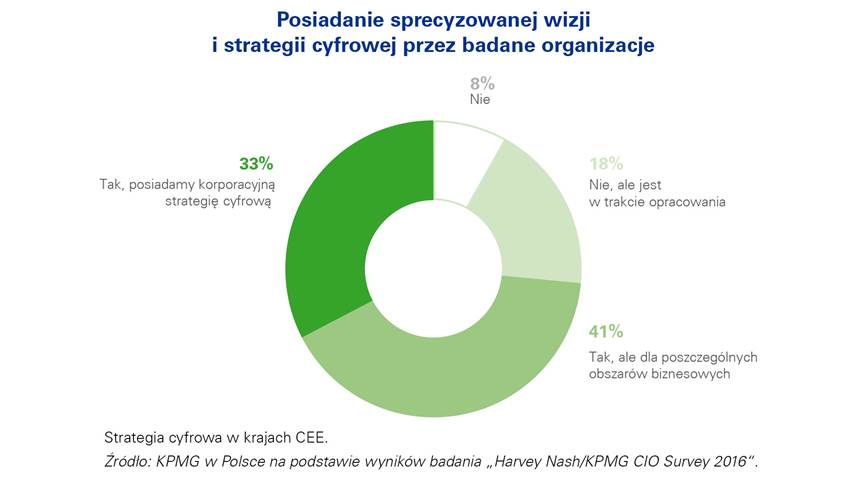

Trwająca rewolucja cyfrowa wpływa na wzrost strategicznej roli dyrektorów IT (ang. Chief Information Officer) w firmach. Obecnie już 34% CIO raportuje bezpośrednio do prezesa, zaś aż 57% CIO jest członkiem zarządu lub wyższego kierownictwa. 44% liderów IT z regionu Europy Środkowo-Wschodniej przewiduje wzrost budżetów IT, dostrzegając jednocześnie większą potrzebę wprowadzenia korporacyjnej strategii cyfrowej, którą wg badania posiada 33% firm z regionu. Zmieniają się również priorytety biznesowe dyrektorów IT – chcą oni w większym stopniu koncentrować się na projektach generujących zyski, tyczasem obecnie więcej uwagi muszą poświęcać projektom przynoszącym oszczędności i podnoszącym efektywność departamentów IT – wynika z najnowszego badania KPMG i Harvey Nash.

Rośnie wpływ CIO jako liderów w organizacji

Aż 34% CIO raportuje obecnie bezpośrednio do CEO – jest to najwyższy odnotowany poziom w historii przeprowadzanego badania. Jednocześnie 57% CIO jest członkiem zarządu lub wyższego kierownictwa – odsetek ten zwiększył się o połowę w perspektywie ostatnich 11 lat.

Liderzy IT stają się coraz bardziej ambitni i wpływowi – globalnie 67% CIO oczekuje zwiększenia strategicznej roli w organizacji w 2016 roku. CIO z Polski i regionu Europy Środkowo-Wschodniej są bardziej sceptyczni – 41% nie przewiduje zmiany swojej pozycji w firmie.

Jak wynika z badania KPMG i Harvey Nash, CEO oczekują obecnie od dyrektorów IT koncentracji na projektach przynoszących zyski (63%) w porównaniu do tych, przynoszących oszczędności (37%). Wśród priorytetowych zadań liderów IT z regionu Europy Środkowo-Wschodniej wciąż pozostają jednak działania przynoszące oszczędności i podnoszące efektywność departamentów IT. Jednocześnie pojawiają się nowe, dotychczas niezgłaszane priorytety – związane z cyberbezpieczeństwem, zwalczaniem terroryzmu, automatyzacją, sztuczną inteligencją i poprawną sprawności organizacji. Jak wskazali respondenci, czterech na dziesięciu CIO spędza obecnie co najmniej jeden dzień w tygodniu realizując zadania niezwiązane z IT.

Zmieniająca się rola CIO, dotychczas zdobyte umiejętności i wiedza pozwalają liderom IT działać w sposób do tej pory nieobserwowany. Nowe technologie, nowe relacje biznesowe, a nawet nowe modele operacyjne wymagają od dyrektorów IT zmiany myślenia z operacyjnego na kreatywny. W najbliższych latach CIO będą stali w obliczu wyzwań związanych z przeciwdziałaniem cyberprzestępczości oraz cyfryzacją, która zmienia sposób postrzegania roli IT w organizacjach – przejście od dostarczania rozwiązań technologicznych w stronę lidera innowacji i transformacji wspierającego budowanie wartości organizacji – mówi Leszek Wroński, partner, szef usług doradczych w KPMG w Polsce i Europie Środkowo-Wschodniej.

Brak kompetencji pracowników oraz utrzymanie talentów wyzwaniem dla CIO

W badaniu KPMG i Harvey Nash 65% CIO wskazuje, że brak umiejętności pracowników jest największym ograniczeniem dla rozwoju organizacji – wzrost o 6 p.p. w porównaniu z poprzednią edycją badania. Kluczowym wyzwaniem dla CIO z Europy Środkowo-Wschodniej jest brak kompetencji pracowników związanych z rozwojem oprogramowania (71%), zarządzaniem współpracą z biznesem oraz analityką. Aż 89% CIO sygnalizuje problem z utrzymaniem talentów. Co istotne, 44% CIO planuje powiększenie zespołu w ciągu najbliższego roku.

Wyniki badania wskazują, że liczba kobiet na stanowiskach kierowniczych w IT wzrosła o 3 p.p. w ciągu ostatniego roku – od 6% do 9%. Po raz pierwszy w historii badania wzięło w nim udział więcej niż 10% kobiet. W Polsce i pozostałych krajach CEE liczba kobiet w IT jest jednak o ponad 12% niższa od średniej światowej.

Według średniej światowej, CIO poszukują kompetencji umożliwiających budowę innowacyjnych rozwiązań dla biznesu, dostrzegając jednocześnie zagrożenia bezpieczeństwa związane z wdrażaniem strategii cyfrowych. Obecnie wg średnej światowej ok. 10% posiadanych środków przeznczanych jest na innowacje, w Polsce i innych krajach CEE udział ten jest niższy i wynosi ok. 6%. Miejmy nadzieje, że w najbliższych latach róznica ta zostanie zniwelowana – mówi Aleksandra Suchorzewska, starszy menedżer w dziale Management Consulting w KPMG w Polsce.

CIO z Polski i Europy Środkowo-Wschodniej potrzebują strategii cyfrowych

Odnosząc się do rewolucji cyfrowej, 27% respondentów wskazało, że jest ona spowodowana innowacjami technologicznymi w dostarczaniu produktów i usług, zaś 23% podkreśliło rolę, jaką odegrały nowe formy angażowania klientów. Ponad 30% CIO z regionu CEE nadal nie wie, co może być przyczyną rewolucji cyfrowej w ich branży (średnia światowa to 17%).

Wśród globalnych liderów IT, którzy wzięli udział w badaniu, 35% zadeklarowało, że ich firma posiada korporacyjną strategię biznesową (wzrost o 8 p.p. w porównianiu z 2015 r.). W porównaniu do średniej światowej, CIO z Polski i krajów Europy Środkowo-Wschodniej sygnalizują większą potrzebę posiadania strategii cyfrowej. Strategie tworzone w regionie rzadziej niż na świecie mają charakter korporacyjny – najczęściej są przygotowywane dla poszczególnych obszarów biznesowych.

Światowe wyniki badania wskazują, że zwykle właścicielem strategii cyfrowej jest zarząd firmy, natomiast w Polsce i innych krajach Europy Środkowo-Wschodniej strategia cyfrowa często jest domeną IT. Co ważne 84% CIO deklaruje, że nie jest w pełni właścicielem strategii cyfrowej i musi współpracować w tym zakresie z wieloma partnerami – mówi Leszek Wroński, partner, szef usług doradczych w KPMG w Polsce i Europie Środkowo-Wschodniej.

19% globalnych organizacji zatrudnia szefa ds. cyfryzacji (ang. CDO). W Polsce i innych krajach Europy Środkowo-Wschodniej 85% firm nie ma i nie planuje powołania takiego stanowiska.

CIO przewidują wzrost budżetów IT

Dynamiczny rozwój technologii tworzy nowe wymagania wobec dyrektorów IT. Aż 44% globalnych respondentów prognozuje wzrost budżetów IT. W regionie Europy Środkowo-Wschodniej odsetek ten jest jeszcze wyższy i wynosi 50%. Jednym z najważniejszych obszarów inwestycyjnych są rozwiązania SaaS – 31% CIO inwestuje znaczne środki w ten obszar. CIO prognozują, że trend ten utrzyma się przez kolejne 3 lata.

Nowe technologie wpływają także na rosnące ryzyko cybernetyczne. Globalnie, prawie jedna trzecia (28%) ankietowanych CIO musiała odpowiedzieć na zagrożenie bezpieczeństwa IT lub cyberatak w imieniu swojej organizacji przez ostatnie dwa lata. Tylko jedna piąta (22%) CIO jest przekonana, że ich organizacja jest bardzo dobrze przygotowana do identyfikacji i odpowiedzi na cyberataki, w porównaniu do prawie jednej trzeciej (29%) w 2014 roku. Jednocześnie CIO z Polski i regionu CEE wskazują, że potencjalny atak cybernetyczny nie spowoduje znaczących strat w ich organizacji, co może wskazywać na mniejszą integrację rozwiązań stosowanych w ich firmach.

CIO Europy Środkowo-Wschodniej starają się coraz sprawniej odpowiadać na szybko zmieniające się potrzeby biznesu. W tym celu podobnie jak liderzy IT na całym świecie, implementują metodyki zwinne. W porównaniu do średniej światowej rzadziej korzystają z gotowych narzędzi, koncentrując się głównie na budowie rozwiązań własnych – mówi Aleksandra Suchorzewska, starszy menedżer w dziale Management Consulting w KPMG w Polsce.

CIO optymistycznie o swojej przyszłości

Technologia wymusza także zmiany na rynku pracy dla CIO. Globalnie 15% liderów IT zmieniło pracę w ubiegłym roku, w Polsce i w całym regionie Europy Środkowo-Wschodniej odsetek ten był mniejszy i wyniósł 9%. Ponad 30% CIO z regionu CEE jest zatrudnionych u obecnego pracodawcy od co najmniej 10 lat. Aż 63% dyrektorów IT z Polski i Europy Środkowo-Wschodniej przewiduje, że będzie kontynuować karierę w IT w ciągu następnych 5 lat, natomiast 23% z nich uważa, że zmieni rolę i dołączy do kierownictwa firmy jako osoba niezwiązna bezpośrednio z IT.

Podkreślenia wymaga fakt, że aż 84% CIO na świecie deklaruje, że jest usatysfakcjonowana ze swojej roli.

Robinson Europe S.A., Spółka notowana na rynku NewConnect, zajmująca się sprzedażą sprzętu wędkarskiego oraz sportowego, zakończyła 3 kw. roku obrotowego 2015/2016 zyskiem netto na poziomie 213 tys. zł przy przychodach netto ze sprzedaży sięgających 4.251 tys. zł. Spółka po trzech kwartałach roku obrotowego 2015/2016 wykonała już w ponad 80% prognozę zysku na poziomie EBITDA.

W 3 kw. roku obrotowego 2014/2015 Emitent zanotował zysk netto w wysokości 107 tys. zł, a wartość jego przychodów netto ze sprzedaży wyniosła 4.345 tys. zł. Narastająco, po trzech kwartałach roku obrotowego 2015/2016 Robinson Europe S.A. miała 475 tys. zł zysku netto przy przychodach netto ze sprzedaży na poziomie 11.994 tys. zł, podczas gdy w analogicznym okresie ub. roku było to odpowiednio 268 tys. zł oraz 12.570 tys. zł. Znacząca poprawa wypracowywanych przez Spółkę rentowności jest rezultatem bardzo efektywnego przygotowania do sezonu zarówno pod względem finansowym, jak i organizacyjnym. Emitent stale rozbudowuje swoją ofertę handlową o nowe produkty marki ROBINSON i specjalistycznych marek wspierających, zwiększył poziom dostaw do swojego magazynu na początku sezonu sprzedażowego oraz utrzymał ich płynność. W minionym kwartale Robinson Europe S.A. zanotowała również wzrost sprzedaży na rynkach zagranicznych.

„Wyniki finansowe wypracowane w minionym kwartale oceniamy jako dobre, pomimo iż nie udało nam się zrealizować i w pełni zamknąć bardzo optymistycznych rokowań wynikających z poziomu zamówień pre-orderowych (przed-sprzedażowych). Ostrożność w podejściu do rosnącego poziomu należności Spółki, zmusiła nas niestety do rezygnacji z realizacji niektórych kontraktacji przedsprzedażowych. Prowadzimy już kolejne rozmowy z producentami zmierzające do wzbogacenia naszego asortymentu na przyszły sezon, głównie w segmencie wędkarskim. Natomiast w segmencie sportowym ze względu na pewne spowolnienie na rynku dokonaliśmy selekcji asortymentowej ograniczając się do produktów najlepiej rotujących w połączeniu z przyzwoitą marżowością.” – wyjaśnia Paweł Busz, Członek Zarządu Spółki Robinson Europe S.A.

Po trzech kwartałach roku obrotowego 2015/2016 Spółka wypracowała zysk na poziomie EBITDA w wysokości blisko 1.086 tys. zł, co stanowi ponad 80,4% realizacji prognozy finansowej na ten rok, która przewiduje osiągnięcie zysku na poziomie EBITDA w wysokości 1.350 tys. zł.

Emitent oczekuje także na debiut na rynku NewConnect Spółki Outdoorzy S.A., w której posiada aktualnie akcje stanowiące 41,9% udziału w jej kapitale zakładowym. Podmiot ten zakończył już ofertę prywatną akcji serii C i pozyskał z niej środki w wysokości 625 tys. zł. Outdoorzy S.A. działają w branży e-commerce i prowadzą działalność handlową obejmującą sprzedaż odzieży oraz sprzętu sportowo-turystycznego poprzez własny sklep internetowy outdoorzy.pl.

„Realizacja prognoz finansowych jest na tym etapie zgodna z oczekiwaniami, a kluczowe dla końcowego wyniku operacyjnego będą miesiące wrzesień i październik, kiedy to liczymy głównie na wsparcie z segmentu sportowego. Przy sprzyjających warunkach pogodowych można również liczyć na przyzwoity poziom sprzedaży w segmencie wędkarstwa. Cieszymy się, że do grona spółek notowanych na rynku NewConnect powinni dołączyć wkrótce Outdoorzy S.A. i liczymy, że udany debiut z pewnością przełoży się na dalszy rozwój oraz progres w wynikach sprzedażowych tej spółki. To oczywiste, że ze względu na istotne zaangażowanie kapitałowe Robinson Europe S.A. w ten podmiot, jego upublicznienie na alternatywnym rynku nie jest również obojętne i dla naszych Akcjonariuszy.” – zakończył Paweł Busz.

Łączna wartość obrotów akcjami Robinson Europe S.A. w okresie maj-lipiec 2016 r. ukształtowała się na poziomie prawie 1.003 tys. zł, a wolumen obrotu sięgnął blisko 102 tys. szt. Spółka realizuje również program skupu akcji własnych i na dzień 14.09.2016 r. posiada łącznie 23.017 szt. akcji własnych, co stanowi ok. 1,23% udziału jej w kapitale oraz w ogólnej liczbie głosów na WZA. Średnia cena nabycia akcji wynosi 7,53 zł. W dniu 17.06.2016 r. do obrotu na rynku NewConnect wprowadzone zostały akcje serii F.

Spółka Robinson Europe S.A. jest notowana na rynku NewConnect od czerwca 2011 r. Głównym przedmiotem jej działalności jest sprzedaż sprzętu wędkarskiego oraz sportowego. Historia przedsiębiorstwa sięga 1991 r., kiedy to obecni Członkowie Zarządu założyli firmę „BIS”, która była znanym podmiotem w branży wędkarskiej.

Bogusz Kuszak, Dyrektor Finansowy, Wiceprezes Zarządu, Spółka zależna SIG plc notowana na London Stock Exchange

W zakresie formalnych wymagań informacyjnych, w stosunku do spółek notowanych zarówno na rynku obrotu papierami wartościowymi w Londynie, jak i Warszawie, możemy wskazać znacząco więcej podobieństw. Same giełdy natomiast istotnie się różnią, co przekłada się na pewne standardy, wynikające z oczekiwań akcjonariuszy czy wręcz całych społeczeństw.Podstawowym powodem różnic jest wiek oraz doświadczenie płynące z liczby przeżytych krachów gospodarczych i spekulacyjnych.

Regulacje krajowe w zakresie formalnych wymagań informacyjnych są zgodne z przepisami unijnymi, przede wszystkim dyrektywą Transparency i dyrektywą Market Abuse. Szczególnie od 2005 roku, kiedy to wszystkie spółki giełdowe Unii Europejskiej zostały zobligowane do stosowania MSSF (Podstawa prawna zawarta jest w Rozporządzeniu 1606/2002 Parlamentu Europejskiego).

Londyn a Warszawa

Londyński obrót papierami wartościowymi narodził się już w XVII wieku, a sformalizował w oparciu o jeden wspólny londyński dealing room w połowie wieku XVIII. Z uwagi na dynamiczny rozwój gospodarki, obrót akcjami szybko stał się bardzo powszechny w społeczeństwie brytyjskim, zarówno ten bezpośredni, dotyczący uczestników indywidualnych – osób fizycznych, jak i ten masowy, wynikający z powszechności funduszy inwestycyjnych, w tym także emerytalnych.

W tym czasie, gdy obrót papierami wartościowymi w Londynie już dojrzewał, Polska po wojnach ze Szwecją powoli „przygotowywała” się do rozbiorów. Kiedy w połowie XIX wieku w Londynie oddawano do użytku pierwszą linię metra, u nas trwało powstanie styczniowe.

Wprawdzie pierwsza giełda w Warszawie powstała już na początku XIX wieku, ale handel samymi akcjami stał się popularniejszy dopiero z jego końcem. Od początku II wojny światowej, aż do końca XX wieku, w zakresie obrotu akcjami cała nasza niewielka tradycja została zaprzepaszczona, a obrót giełdowy po prostu przestał istnieć. Tak więc LSE miała możliwość zbierać doświadczenia kilkaset lat dłużej od GPW. W wyniku powyższego, obecna wartość kapitalizacji obu giełd różni się kilkanaście razy, podobnie jak i liczba notowanych nań spółek.

Takie różnice w doświadczeniach, oczekiwaniach oraz wielkości i powszechności w społeczeństwach w sposób oczywisty doprowadziły do pewnych różnic kulturowych, dotyczących giełd.

Nadzór właścicielski

Z pewnością jedną z bardziej ciekawych różnic jest podejście do nadzoru właścicielskiego, zwanego w UK corporate governace. Nasz polski Kodeks spółek handlowych (Ksh) przewiduje odrębną od zarządu instytucję, sprawującą w imieniu walnego zgromadzenia nadzór nad zarządem – radę nadzorczą. Przepisy Ksh przewidują dla spółki akcyjnej obowiązek ustanowienia tego organu nadzoru. Ksh reguluje kwestię składu i wybór do rady, ale pozostawia także pewną swobodę umowie spółki.

W prawodawstwie brytyjskim mamy natomiast do czynienia z jednopoziomowym organem nadzoru, zasilonym dwojakiego rodzaju dyrektorami. Odpowiednikami naszych członków zarządu są tzw. dyrektorzy wykonawczy – executive board members (przede wszystkim CEO i CFO), natomiast członków rad nadzorczych zastępują tam non-execs (non-executive directors). Obie grupy stanowią jednak jeden organ – radę dyrektorów (board of directors). W sumie oznacza to, że nadzór właścicielski jest w przypadku LSE jednopoziomowy, a więc znacznie bliższy zarządowi wykonawczemu i znacznie bardziej zaangażowany w codzienne zarządzanie, niż w przypadku spółek polskich, niemieckich czy austriackich. Podobny do brytyjskiego, jednopoziomowy system nadzoru, jest charakterystyczny dla takich krajów, jak USA, Australia, Kanada, Japonia, Chiny i Indie, a nawet Rosja.

W ramach rad dyrektorów tworzone są komitety, wyspecjalizowane w różnych obszarach działań rady, którym z reguły przewodzą non-execs. Komitety ds. audytu, wynagrodzeń czy ryzyka są praktycznie standardem. Mają one prawo swobodnego i bezpośredniego żądania informacji od wszystkich członków organizacji. Z reguły oczekują regularnych raportów od pracowników/menadżerów, związanych obowiązkami z obszarem działania danego komitetu. Nie mają oni natomiast umocowania do komunikacji odwrotnej, tj. wydawania poleceń bezpośrednio pracownikom spółki.

LSE przywiązuje bardzo dużą wagę do zapewniania najwyższych standardów zarządzania oraz transparencji finansowej, nie tylko poprzez wymaganie w pełni uczciwych sprawozdań finansowych, obrazujących uczciwie stan przedsiębiorstwa, ale także poprzez regularny, otwarty kontakt z inwestorami oraz ustawodawcami.

CSR

Innym obszarem, bardziej eksponowanym w spółkach z LSE, niż GPW, jest obszar nazywany odpowiedzialnością społeczną biznesu (corporate social responsibility). Spółka musi przede wszystkim określić jej zakres, wykazać się wysokim zaangażowaniem i wdrożyć stosowne procedury w kwestiach społecznych oraz środowiskowych. W skład tego obszaru może wchodzić zarówno wszelka aktywność charytatywna, jak i ochrona środowiska naturalnego (redukcja emisji CO2, odpadów, zużycia wody oraz energii), a także inwestowanie w bezpieczeństwo, dobro i rozwój pracowników oraz lokalnych społeczności. Na LSE funkcjonuje specjalny wskaźnik – FTSE4Good Index, który wyróżnia spółki społecznie odpowiedzialne. Jeśli spółka chce się pochwalić spełnieniem kryteriów tego wskaźnika, musi w formie raportów przekazywać rynkowi dodatkowe informacje o środkach i miarach, wykorzystywanych w celu ciągłego podnoszenia poziomu swej społecznej odpowiedzialności, oraz skutecznie wdrożyć stosowne procedury z zakresu szeroko rozumianej etyki: zwalczania przekupstwa i korupcji i przestrzegania praw człowieka.

Zarzadzanie kryzysem

Trzecim z obszarów, w którym widoczne są różnice pomiędzy oczekiwaniami od spółek, jest zarządzanie ryzykiem. Wprawdzie nasz Krajowy Standard Rachunkowości nr 9 „Sprawozdanie z działalności” został upowszechniony przez MF dopiero w roku 2014, ale spółki giełdowe z GPW, raportujące wcześniej wedle MSSF, musiały spełniać takie same wymagania podstawowe. Jednak o ile są one dość szczegółowo zredagowane dla ujawnienia ryzyka związanego z instrumentami finansowymi, to inaczej wygląda kwestia identyfikacji pozostałych ryzyk oraz kwestia zarządzania nimi. Czytając roczne sprawozdania finansowe spółek z GPW czasem trudno znaleźć wylewny opis zidentyfikowanych ryzyk operacyjnych i sposobu ich mitygacji. W sprawozdaniach spółek z LSE odnajdujemy w SF całe rozdziały, ze szczegółami kilkunastu ryzyk. Jest to potwierdzenie pełnej transparentności w stosunku do rynku.

Skutek?

Dzięki powyższym cechom, kojarzonym z bardzo wysokimi standardami, wyróżniającymi się pozytywnie na tle innych giełd, LSE ciągle przyciąga globalnych inwestorów i stanowi jedną z kilku najważniejszych i najbardziej wiarygodnych instytucji finansowych na świecie. Giełda w Londynie może być dla innych giełd kapitałowych dobrym przykładem do zainspirowania się, a wręcz do naśladowania.

Autor: Bogusz Kuszak, Dyrektor Finansowy, Wiceprezes Zarządu, Spółka zależna SIG plc notowana na London Stock Exchange.

Rynek danych, pozwalających na generowanie ponadprzeciętnych zwrotów, dopiero się rozwija. Wśród wszystkich kategorii, w które są one zebrane, jedną z najbardziej pożądanych przez marketerów stają się intencje zakupowe. Z metodologicznego punktu widzenia, to właśnie one przybliżają działania RTB do cieszącej się dużą popularnością reklamy typu search.

Jakich danych oczekują marketerzy?

Jeszcze niedawno danych dostępnych na rynku było mało. Co więcej, były one mocno nieprecyzyjne, często bardzo ogólne. Obecnie, w wielu przypadkach, informacja np. o zainteresowaniu danej osoby motoryzacją, niewiele wnosi do działań marketingowych. Realną wartość dla marketerów mają natomiast bardziej precyzyjne dane z tego segmentu, pozwalające np. identyfikować użytkowników zainteresowanych konkretnym modelem auta z dokładnie wskazanego rocznika itp.

Przy niewielkiej ilości dostępnych danych na rosnącym rynku, takie dodatkowe zawężanie jeszcze niedawno powodowało problemy z uzyskaniem odpowiedniego zasięgu w grupie celowej, a tym samym z prowadzeniem działań reklamowych w istotnej skali. Dziś ta sytuacja ulega dynamicznym zmianom. Powstają coraz to nowe kategorie danych i więcej wydawców internetowych jest skłonnych monetyzować informacje dot. swoich użytkowników. Jednocześnie sam proces zbierania i obróbki tych informacji jest bardziej zaawansowany i precyzyjny.

Wśród wszystkich kategorii danych, jedną z najbardziej pożądanych przez marketerów stają się intencje zakupowe gdyż, z metodologicznego punktu widzenia, są one najbliżej reklamy typu search.

Konkretny produkt, model, marka

Intencje zakupowe są budowane w taki sposób, że zbierają dane nt. zainteresowania użytkowników zakupem konkretnych produktów, modeli czy marek w bardzo krótkim oknie czasowym.

Chodzi o to, abyśmy jako marketerzy mieli pewność, że kupując np. profil osoby zainteresowanej najnowszą grą Wiedźmin 3: Dziki Gon i emitując takiej osobie dopasowaną reklamę, trafili do jednostki, która wykazała taką intencję zakupową w ciągu np. ostatnich 24 godzin i jeszcze nie zakupiła produktu. Dopiero tak doprecyzowane dane stają się bardzo efektywnym narzędziem w naszych rękach i pozwalają uzyskiwać wyniki zbliżone do reklamy typu search.

Intencje zakupowe w fazie rozwoju

Ogólne kategorie tematyczne danych behawioralnych o niewielkim zasięgu nie mają szans, aby budować istotną alternatywę dla działań w wyszukiwarkach. Rynek Big Data zmierza w kierunku dostępności coraz bardziej zróżnicowanych danych o intencjach zakupowych tu i teraz, które mogą być konsumowane przez reklamodawców momentalnie – jak tylko się pojawią. Oczywiście takie podejście rodzi pewne trudności związane choćby z długoterminowym planowaniem mediów. Z kolei, z perspektywy użytkowników, którym wyświetlane będą reklamy budzące ich faktyczne zainteresowanie, rozwój ten jawi się jako wyraźny krok naprzód i korzyść.

Co przyniesie przyszłość?

Można przypuszczać, że za kilka miesięcy, zarówno zakres dostępnych intencji zakupowych, jak i ich wolumen znacznie wzrośnie. Przyczyni się to do poprawy efektywności realizowanych przez reklamodawców działań reklamowych w display. Można zaryzykować stwierdzenie, że ci, którzy „sparzyli“ się na reklamie RTB w ostatnich latach, dziś powinni bardzo uważnie ten rynek obserwować. Jego rozwój, zarówno pod kątem jakości, jak i dostępności danych, jest szybszy i niewątpliwie jeszcze przyśpieszy w kolejnych latach. Te prognozy potwierdzają choćby badania Internet Standard z Raportu Programmatic 2015. Warto więc bacznie obserwować rynek.

Autor: Tomasz Teodorczyk, CEO Bidlab

Z branżą reklamy internetowej związany od 2006 roku. Karierę zaczynał w ARBOmedia Polska. W latach 2007-2012 wdrażał na polskim rynku innowacyjne rozwiązania predykcyjnego targetowania behawioralnego niemieckiej firmy nugg.ad. Odpowiadał za całość relacji z klientami, domami mediowymi i wydawcami, co istotnie przyczyniło się do rozwoju w Polsce sprzedaży powierzchni reklamowej w modelu audience buying. Współtwórca Humanway – innowacyjnego systemu do rekrutacji online oraz Instream Media – sieci reklamy video. Obecnie prezes zarządu w Bidlab – niezależnego Trading Desk, specjalizującego się w zakupie mediów i optymalizacji kampanii reklamowych w modelach Programmatic i RTB.

W bieżącym roku polska gospodarka wyhamowuje, choć tempo wzrostu utrzymuje się na stabilnym poziomie: 3,2 proc. w 2016 r. w porównaniu do 3,6 proc. w 2015 r.

Firmy czerpią korzyści ze sprzyjających warunków makroekonomicznych

Liczba postępowań o ogłoszenie upadłości i postępowań restrukturyzacyjnych spadła o ponad 14 proc. Prognozy Coface zakładają dalszą poprawę sytuacji i spadek liczby postępowań w 2016 r. i 2017 r.

Polskie spółki nadal czerpią korzyści ze sprzyjających uwarunkowań makroekonomicznych, charakteryzujących się dużym popytem krajowym i zagranicznym. Tegoroczne spowolnienie wzrostu to efekt obniżenia tempa inwestycji (które w pierwszej połowie 2016 r. spadło o 3,6 proc. r/r). Częściowo jest to spowodowane opóźnieniem realizacji inwestycji współfinansowanych z UE, w ramach nowej perspektywy finansowej. Do innych czynników należy zaliczyć ryzyka wewnętrzne i zewnętrzne, takie jak możliwe zmiany przepisów prawa, wahania kursów walutowych oraz potencjalne konsekwencje wyjścia Wielkiej Brytanii z Unii Europejskiej, tzw. Brexitu.

Mniejsza liczba składanych wniosków o ogłoszenie upadłości za sprawą nowego ustawodawstwa

Od 2014 r. odnotowuje się coraz mniejszą liczbę postępowań o ogłoszenie upadłości. W pierwszej połowie 2016 r., odnotowano 328 takich postępowań – co oznacza spadek o 14,1 proc. w porównaniu do roku ubiegłego. Nowe przepisy, które weszły w życie w tym roku, oznaczają, że spółki mają alternatywę do postępowania upadłościowego. Regulacje znajdują się w dwóch odrębnych ustawach – Prawie Upadłościowym i Prawie Restrukturyzacyjnym. Jest wysoce prawdopodobne, że nowe procedury restrukturyzacyjne będą wykorzystywane częściej niż miało to miejsce w drugim kwartale bieżącego roku.

Spadek liczby wniosków o ogłoszenie upadłości spółek będzie się utrzymywać w kolejnych kwartałach. Niemniej jednak struktura ulega zmianie – jest mniej postępowań o ogłoszenie niewypłacalności, ale więcej postępowań restrukturyzacyjnych, wyjaśnia Grzegorz Sielewicz, Główny Ekonomista Coface w Regionie Europy Centralnej. Nowe procedury restrukturyzacyjne, wprowadzone w tym roku, stopniowo zyskują na popularności jako środek naprawczy dla spółek, które przeżywają problemy płatnicze. Z dużym prawdopodobieństwem większa liczba firm wróci do prowadzenia działalności, zamiast ogłaszać upadłość.

Coface przewiduje do końca 2016 r. spadek liczby postępowań o ogłoszenie upadłości i postępowań restrukturyzacyjnych o 8,9 proc. W 2017 r. spodziewany jest spadek liczby postępowań o 4,8 proc.

Konsumpcja prywatna – główny czynnik napędzający wzrost w Polsce

Stabilny wzrost gospodarczy Polski jest napędzany głównie przez konsumpcję gospodarstw domowych. Mimo spowolnienia wykorzystania środków unijnych, w tym roku zwiększy się udział konsumpcji prywatnej – w szczególności za sprawą coraz lepszej sytuacji na rynku pracy. Stopa bezrobocia w Polsce spadła do poziomu najniższego od 25 lat, utrzymuje sie dodatnia dynamika zmian poziomu wynagrodzeń, a inflacja pozostaje na niskim poziomie. Takie otoczenie sprzyja dobrym perspektywom dla sektora detalicznego.

Dane dotyczące struktury polskiej gospodarki wskazują, że konsumpcja prywatna ma większy udział w nominalnym PKB niż eksport – konsumpcja gospodarstw domowych stanowiła 58 proc. zeszłorocznego PKB. Analizy korelacji wskazują również, że konsumpcja krajowa wywiera większy wpływ na liczbę upadłości firm w Polsce niż eksport. Niemniej jednak rentowność przedsiębiorstw jest umacniania poprzez prowadzenie działalności na rynkach zagranicznych. Perspektywy są dobre zwłaszcza dla producentów tych towarów, które cieszą się silniejszym popytem zewnętrznym. Sektory te obejmują producentów samochodów, mebli, sprzętu AGD oraz segment IT. Jednocześnie korzyści czerpią te spółki, które wykorzystują bezpośrednio rosnący popyt gospodarstw domowych. Od 1 września 2016 r. obowiązuje nowe obciążenie fiskalne nałożone na sektor detaliczny. Niemniej jednak powinno ono zostać skompensowane przez wzrost wydatków konsumenckich. Spodziewane jest, że konsumpcja gospodarstw domowych będzie głównym czynnikiem napędzającym wzrost polskiej gospodarki na przestrzeni kilku następnych kwartałów. Obraz niewypłacalności spółek powinien ulegać poprawie. Natomiast nowo wprowadzone przepisy dotyczące restrukturyzacji powinny pomóc spółkom zmagającym się z problemami płynnościowymi wrócić do skutecznego prowadzenia działalności.

Niemniej jednak nadal istnieją potencjalne ryzyka dla działalności krajowej i zagranicznej. Ostatnie problemy na rynkach zewnętrznych wpływają na gospodarkę globalną, a tym samym na nastroje biznesu w wielu krajach. Jednocześnie przedsiębiorstwa zmagają się nadal z trudnościami na rynku krajowym, a rosnąca niepewność może zablokować ich rozwój. Firmy, które mają niedostosowaną strategią biznesową lub mają nadmierne zadłużenie nie skorzystają ze sprzyjającego otoczenia gospodarczego.

Panorama upadłości Coface z analizą wybranych sektrów do pobrania TUTAJ

Z najnowszego badania KPMG wynika, że 61% Polaków woli kupić ubezpieczenie przez aplikację mobilną, nawet jeżeli jego koszt będzie większy. To sygnał, że właśnie wkraczamy w okres rozwoju sektora InsurTech, czyli połączenia nowych technologii i ubezpieczeń.

Sektor bankowy przetarł szlaki towarzystwom ubezpieczeniowym. Obecnie klienci banków mają dostęp do danych w dowolnym miejscu i o dowolnej porze. Wyrobiło to w klientach pewne przyzwyczajenia i nawyki. Pojawia się coraz więcej startupów technologicznych, dostarczających klientom zarówno usługi bankowe, jak i takie, których banki nie chcą lub nie są w stanie dostarczyć. Internetowe kantory, platformy pożyczek społecznościowych, aplikacje wspomagające zarządzanie osobistymi wydatkami i oszczędnościami są częścią nowego sektora branżowego o nazwie FinTech. Klienci chcą tego samego w ubezpieczeniach.

InsurTech, czyli ubezpieczenie szyte na miarę

Polski sektor InsurTech dopiero się kształtuje, jednak patrząc na to, co dzieje się na świecie, możemy przewidywać, w którym kierunku będzie rozwijała się branża. Przede wszystkim ubezpieczyciele będą budowali aplikacje mobilne, które będą nie tylko nowym kanałem sprzedaży ubezpieczeń, ale dostarczą także konsumentom dodatkową wartość, która zwiększy ich zaangażowanie. Poza tym, ubezpieczyciele będą modyfikowali wysokości składek ubezpieczeniowych, wykorzystując dane pozyskiwane np. z mediów społecznościowych. Zmieni się też rola doradcy/agenta ubezpieczeniowego – nie będzie on już tylko sprzedawcą, a specyficznym concierge, który będzie kompleksowo dbał o ochronę ubezpieczeniową swojego klienta. Pojawią się startupy ubezpieczeniowe, działające w partnerstwie z towarzystwami ubezpieczeniowymi, ale oferujące coś więcej, niż jest w stanie zaoferować samo towarzystwo. W trochę dalszej perspektywie możemy spodziewać się startupów, które otrzymają licencje ubezpieczyciela i będą oferowały rozwiązania InsurTech bez udziału tradycyjnego towarzystwa.

Ubezpieczenia społecznościowe i ubezpieczenia na żądanie

– Interesującym trendem są ubezpieczenia społecznościowe – tłumaczy Wojciech Kamiński współtwórca projektu Kundi, szef technologii Grupy ANG – W tym podejściu ludzie ubezpieczają się w grupach razem z przyjaciółmi, członkami rodziny czy współpracownikami. W dużym uproszczeniu model zakłada, że członkowie grupy mogą odzyskać część wpłaconych składek, dzięki czemu ubezpieczenie będzie tańsze. To, czy dostaną zwrot zależy od tego, czy w grupie były jakieś szkody. Im mniej szkód w grupie, tym większy zwrot.

Ciekawym trendem są także ubezpieczenia na żądanie. W tym modelu klient może w dowolnym momencie włączać i wyłączać swoje ubezpieczenie. Model ten pozwala nie płacić za okres czasu, kiedy ubezpieczenie jest zbędne. Ciekawym przykładem przyszłościowego wykorzystania tego modelu w połączeniu z dodatkowym źródłem danych (mapa/nawigacja) jest ubezpieczenie komunikacyjne OC/AC na konkretną trasę.

– Startupy oferujące tego typu rozwiązania powstają już w Wielkiej Brytanii, Niemczech, Francji, Australii, Nowej Zelandii i Stanach Zjednoczonych. Wkrótce pojawią się również w Polsce. Jednym z przykładów jest stworzona przez nas aplikacja mobilna Kundi, oferująca możliwość ubezpieczenia telefonu, laptopa, czy roweru. Aplikacja wykorzystuje model społecznościowy oferując możliwość obniżenia ceny ubezpieczenia nawet o 50%. Start Kundi planowany jest jeszcze w tym roku – dodaje Wojciech Kamiński.

Jeżeli mówimy o InsurTech musimy pamiętać, że innowacje technologiczne pojawiają się na dwóch płaszczyznach. Z jednej strony pojawiają się rozwiązania wykorzystywane wewnętrznie przez firmy ubezpieczeniowe, np. w zakresie pozyskiwania i analizy danych, automatyzacji procesów biznesowych czy szacowania ryzyka. Z drugiej strony, podobnie jak w przypadku FinTechu, mamy rozwiązania skierowane do konsumenta, a w tym nowe lub ulepszone kanały sprzedaży, ulepszoną obsługę klienta oraz zmodyfikowane lub całkiem nowe produkty ubezpieczeniowe.

– Technologia nie będzie jednak naszym zdaniem osłabiała roli agenta, wręcz przeciwnie. Z jednej strony będzie ona w stanie optymalizować zakres ochrony, z drugiej – elastycznie dostosowywać do niej koszty. Produkt nadal będzie jednak produktem i jakoś musi zaistnieć w świadomości klienta. Rolą agentów w coraz mniejszym stopniu będzie szczegółowa wiedza produktowa. Rosnące znaczenie będzie miała natomiast świadomość zmieniającego się wokół świata i dbanie o to, aby klienci będący w portfelu agenta, byli na bieżąco z nowinkami. Miejsce agenta wydaje się zatem niezagrożone. Warunek jest jeden, Agent musi podążać za nowinkami technologicznymi i mieć głowę otwartą na zmianę modelu działania – dodaje Michał Kwasek z ANG Spółdzielni Pośredników Ubezpieczeniowych.

Produkcja masowa ustępuje spersonalizowanym rozwiązaniom – do takich wniosków można dojść, obserwując pomysły wdrażane w ostatnich latach w przemyśle i usługach. Obecny stan rzeczy to dla dostawców i przedsiębiorstw działających w branży TSL zarówno ogromna szansa, jak i wyzwanie.

– Czas standardowych rozwiązań dobiegł końca – orzekł Thomas A. Fischer, dyrektor sprzedaży STILL. – Branża, wielkość przedsiębiorstwa i rodzaj wykonywanych zadań determinuje własne wymagania. I choć dotychczas nie przeszkadzało to w stosowaniu tych samych rozwiązań w skrajnie różnych firmach, dziś taka praktyka przestała być wystarczająca – dodaje. Zjawisko to wynika z dość prostych do zidentyfikowania przyczyn takich, jak choćby: rosnąca popularność koncepcji mających na celu eliminowanie marnotrawstwa czy rozwój opłacalnych technologii produkcji krótszych serii. Nie bez znaczenia pozostaje także upowszechnienie oprogramowania pozwalającego na dokładne monitorowanie procesów, ewidencję zmian kluczowych wskaźników a – w efekcie – także dokładną identyfikację potrzeb przedsiębiorstwa. Możliwy do osiągnięcia dzięki tym narzędziom poziom dopasowania usług i oferty do określonych preferencji robi wrażenie.

Dostawa jeszcze przed zamówieniem

Amazon, światowy potentat e-commerce znany z eksperymentalnych rozwiązań – od czterodniowego tygodnia pracy po zastosowanie w magazynach zasady chaosu, opatentował „wysyłkę przewidującą” (ang. anticipatory shipping). Metoda polega na nadaniu produktów w określonym kierunku jeszcze zanim zamówienie na nie zostanie złożone przez klienta. Adres dostawy będzie doprecyzowywany w trakcie przewozu. Przewidywanie popytu na konkretne towary w danych lokalizacjach ma być możliwe dzięki analizie „zmiennych biznesowych”. Innymi słowy, biorąc pod uwagę dotychczasowe decyzje zakupowe, preferencje ujawniane w ankietach i kwestionariuszach, dane demograficzne i zamieszczane w Internecie listy życzeń, Amazon spodziewa się trafnie identyfikować co klient kupi, zanim rzeczywiście tego dokona.

Funkcjonowanie takiego systemu wymaga nie tylko posiadania szczegółowych baz danych i ogromnego zaplecza obliczeniowego, ale także niezwykle rozbudowanego oprogramowania, umożliwiającego śledzenie przesyłek, kojarzenie ich ze spływającymi zamówieniami i opisywanie podróżujących paczek adresami klientów. Jeśli jednak rozwiązanie będzie funkcjonować bez zarzutu, Amazon zyska kolejną przewagę konkurencyjną w postaci niewiarygodnie krótkiego czasu dostawy.

8,5 miliarda produktów jednego dostawcy

W związku z rosnącymi wymaganiami klientów biznesowych, oczekujących kompletnych, ściśle dostosowanych do ich potrzeb rozwiązań pochodzących od jednego dostawcy, postępuje konsolidacja w branży urządzeń intralogistycznych. Firmy dotychczas specjalizujące się w produkcji wózków widłowych, dokonują przejęć swoich partnerów, dostarczających regały, zestawy transportowe czy systemy automatyzacyjne. – Indywidualizacjanabrała w ostatnich latach ogromnego rozpędu. Nadążanie za zróżnicowanymi wymaganiami klientów wdrażających zasady lean management, zakładające niezawodność produktów i ich wysoką dostępność, wymaga stałego rozwoju puli produktów – mówi Rafał Pańczyk, dyrektor działu intralogistyki STILL Polska. – Dzięki szerokiemu asortymentowi, elastyczności i modułowej konstrukcji systemów, oferujemy klientom łącznie przeszło 8,5 miliarda wariantów naszych rozwiązań i jesteśmy w stanie przygotować projekt ściśle odpowiadający potrzebom każdego przedsiębiorstwa – dodaje.

Modułowa automatyzacja

Do niedawna wdrożenie zautomatyzowanych systemów transportu wewnętrznego dla danego obiektu wymagało żmudnych i kosztownych prac informatycznych. W związku z tym, znajdowały one zastosowanie przede wszystkim w dużych przedsiębiorstwach o małej zmienności procesów. Hub2Move, projekt realizowany obecnie przez Instytut Fraunhofera, ma zmienić tę sytuację. Propozycja największego europejskiego ośrodka badań stosowanych zakłada stworzenie innowacyjnego rozwiązania modułowego. W jego ramach intuicyjna aplikacja integrująca ma koordynować pracę gotowych, zautomatyzowanych elementów systemu przepływów materiałowych – takich, jak wielofunkcyjny STILL CubeXX czy samobieżne zestawy transportowe. Wstępnie zaprogramowane scenariusze użycia urządzeń mają być dostępne dla użytkowników w formie chmury. Rozwiązanie ma znacząco skrócić czas i zmniejszyć koszty automatyzacji w intralogistyce. Możliwość prostej modyfikacji planu pracy wózków gwarantuje przy tym elastyczność systemu i pozwala na jego dostosowanie do zmian w funkcjonowaniu przedsiębiorstwa. Pomysłodawcy widzą szerokie spektrum sposobów wykorzystywania tego modelu – zarówno w centrach dystrybucji o zróżnicowanym profilu działalności, jak i w magazynach mobilnych.

Pomysł „masowej indywidualizacji” (ang. mass customization), zakładający wykorzystanie zróżnicowanych potrzeb klientów jako okazji do kreowania wartości, powstał w 1993 roku. Wydaje się, że niemal ćwierć wieku później, rozwój technologiczny osiągnął poziom pozwalający na realizację tej wizji. Wdrożenie koncepcji na globalną skalę może zmienić oblicze intralogistyki i spedycji, powodując jeszcze ściślejsze powiązanie tych gałęzi gospodarki z rozwiązaniami IT. To kolejny krok ku realizacji idei Przemysłu 4.0 oraz Internet of Things.

Jeszcze klika miesięcy temu szacunki rządu oraz głównych ośrodków analitycznych zakładały, że polska gospodarka będzie rozwijać się w tempie 3.5 – 3.8 proc. w 2016 r. Ostatnie załamanie się inwestycji oraz wolniejszy od oczekiwań wzrost konsumpcji wyraźnie zwiększają ryzyko, że PKB w tym roku urośnie jedynie o ok. 2 proc.

Według rządowych założeń na ten rok, polska gospodarka miała wzrosnąć o 3.8 proc. Takie same oczekiwania zostały zaprezentowane w marcowej Projekcji Inflacji przedstawionej NBP. Tylko nieco mniej optymistyczna była Komisja Europejska. W swoich wiosennych prognozach szacowała, że PKB wzrośnie o 3.7 proc.

Stosunkowo szybko swoje oczekiwania zrewidował NBP. W lipcu, gdy nie było jeszcze publikacji słabego odczytu PKB za drugi kwartał, prognozy zostały obniżone do poziomu 3.2 proc. Jednak Ministerstwo Finansów według komunikatu z końca sierpnia br. nadal liczy, że gospodarka w tym roku wzrośnie o 3.4 proc. Jest jednak bardzo mało prawdopodobne, by przy obecnej strukturze wzrostu PKB osiągnął rezultat powyżej 3 proc., natomiast znacznie rośnie ryzyko, że zbliży się on do 2 proc.

Dane za drugi kwartał bardzo słabe

Na pierwszy rzut oka dane za drugi kwartał wcale nie są takie złe. PKB wzrosło o 3.1 proc. r/r, jednak struktura tego wzrostu jest bardzo niepokojąca. Przede wszystkim pogłębił się spadek inwestycji i obecnie wynoszą one minus 4.9 proc. r/r. Choć częściowo wynikają one z opóźnienia w wydatkach środków z nowej perspektywy unijnej, to jest bardzo mała szansa, by do końca roku wróciły one ponad poziom zero biorąc pod uwagę tak gwałtowne załamanie.

Relatywnie powolny był również wzrost konsumpcji prywatnej i wyniósł 3.2 proc r/r. Komisja Europejska oczekiwała w publikacji prognoz z 3 maja, że ten rok zamknie się wzrostem na poziomie 4.1 proc. To również wydaje się bardzo mało prawdopodobne, nawet zakładając wpływ programu 500+, poprawiającą się sytuacje na rynku pracy oraz szybki wzrost płac.

Warto również zauważyć, że wzrost PKB już w minionym kwartale mógł być zdecydowanie niższy i wynieść około 2.5 proc. r/r. Wynika to z faktu, że aż o 0.5 pkt. proc. zwiększył go dodatni wpływ zapasów. Zapasy jednak w dłuższym terminie dążą do zera, więc tak naprawdę należałoby je usunąć z kalkulacji PKB.

Teoretyczne pozytywnie można odebrać dodatni wpływ eksportu na poziomie +0.8 pkt proc. Jednak ta wartość jest praktycznie nie do utrzymania do końca roku i wynikała głównie z bardzo dobrego bilansu handlu zagranicznego za czerwiec. Lipiec pokazał już deficyt na rachunku obrotów towarowych. Dodatkowo Ministerstwo Gospodarki, według komunikatu z 12 września cytowanego przez PAP, zrewidowało dodatnie saldo obrotów towarowych z +7.4 mld euro do +4.0 mld euro na ten rok. To praktycznie taki sam rezultat, jak w 2015 r., czyli wkład eksportu netto do PKB powinien wygasać w kolejnych kwartałach.

Nie tylko negatywne informacje

Słaby wzrost gospodarczy oznacza w większości złe wiadomości. Zwiększa on ryzyko cięcia ratingu i zmniejsza atrakcyjność naszego kraju jako miejsca prorozwojowych, zagranicznych inwestycji. Można znaleźć również pozytywne aspekty ostatnich gorszych od oczekiwań wskaźników. Po pierwsze, niższa od prognoz konsumpcja przy zwiększającej się liczbie zatrudnionych i rosnących płacach oznacza, że Polacy mogą więcej oszczędzać.

Niższy poziom inwestycji publicznych to z kolei szansa na mniejszy od oczekiwań deficyt sektora finansów publicznych. Według informacji Ministerstwa Finansów z drugiej połowy sierpnia, samorządy miały nadwyżkę budżetową w kwocie ponad 16.5 mld zł, podczas gdy według harmonogramu miały osiągnąć deficyt w kwocie ponad 9 mld zł.

Wolniejsza od oczekiwań bieżąca konsumpcja i stymulowane przez programy unijne inwestycje zwiększają szansę, że sytuacja w przyszłym roku może być w miarę dobra. Oczywiście aby ten pozytywny scenariusz się sprawdził, tempo aktywności gospodarczej w Europie musi być przynajmniej zadowalające. Jeżeli natomiast kondycja w całej Unii Europejskiej miałaby się pogorszyć, to ostatnie krajowe spowolnienie mogłoby się wyraźnie pogłębić i poważnie zagrozić przyszłorocznemu napiętemu budżetowi, wiarygodności kredytowej Polski oraz złotemu.

Ile finalnie wyniesie PKB w 2016 r?

W Wieloletnim Planie Finansowym Państwa opublikowanym przez Ministerstwo Finansów pod koniec kwietnia tempo konsumpcji prywatnej, które odpowiada za około 60 proc. całego PKB, miało wzrosnąć o w tym roku 4.0 proc. Faktycznie jednak, biorąc pod uwagę dotychczasowe dane ten wzrost będzie prawdopodobnie bliski 3.2 – 3.3 proc. To odejmie od pierwotnych szacunków PKB (3.8 proc.) około 0.5 pkt proc. Konsumpcja publiczna powinna być minimalnie wyższa od pierwotnych założeń, co może dodać 0.1 pkt proc. do całkowitego wzrostu.

Po drugim kwartale inwestycje skurczyły się o prawie 5 proc., a Ministerstwo Finansów oczekiwało wzrostu w całym roku na poziomie 4.7 proc. Tempo kurczenia się nakładów brutto na środki trwałe prawdopodobnie nieco wyhamuje, ale może zostać w okolicach minus 4.0 proc. pod koniec roku. Ponieważ inwestycje stanowią około 20 proc. całego PKB, to różnica pomiędzy planem a faktycznym odczytem może wynieść minus 1.7 – 1.8 pkt proc.

Wkład zmiany zapasów jest bardzo trudny do oszacowania. Komisja Europejska w wiosennych prognozach oczekiwała, że będzie on neutralny. Ministerstwo Finansów natomiast prognozowało +0.3 pkt proc. Ogólnie można więc bezpiecznie przyjąć, że będzie to w granicach +0.2 pkt proc.

Jeżeli zaś chodzi o kontrybucję eksportu, to oczekiwania Komisji Europejskiej i Ministerstwa Finansów były w granicach minus 0.2 – 0.3 pkt proc. W tym przypadku jednak rzeczywistość może być nieco bardziej optymistyczna. Z salda obrotów towarowych prawdopodobnie będzie to około zera, natomiast bilans usług wygląda w miarę dobrze na podstawie ostatnich danych rachunku bieżącego publikowanych przez NBP. Prawdopodobnie więc sumarycznie eksport netto doda ok. 0.2 pkt proc.

W rezultacie więc, startując od pierwotnych szacunków PKB Ministerstwa Finansów na poziomie 3.8 proc i wykonując proste obliczenia oczekiwanych zmian kontrybucji poszczególnych składników (konsumpcja prywatna -0,5 pkt proc., konsumpcja publiczna +0,1 pkt proc., inwestycje -1.8 pkt proc., zapasy +0.2 pkt proc., eksport netto +0.2 pkt proc.), dostajemy wzrost na poziomie około 2.0 proc. w całym 2016 r.

Specjalista ds. bezpieczeństwa IT to jeden z najbardziej pożądanych dziś przez pracodawców zawodów. Ekspertów w tym obszarze poszukuje zarówno biznes, jak i administracja państwowa. Powodem jest rosnąca aktywność cyberprzestępców. Ofert pracy dla „bezpieczników” jest już więcej niż dla kucharzy i niemal tyle samo, ile dla nauczycieli.

137 – dokładnie tyle ofert pracy czeka na specjalistów ds. bezpieczeństwa w jednym z największych serwisów ogłoszeniowych w Polsce. Dla porównania, w tym samym serwisie wakatów dla kucharzy jest 88 a dla nauczycieli 141. Speców od bezpieczeństwa poszukuje m.in. Bosch, ING, T-Mobile, Empik, Generali czy BZ WBK. Ekspertów ds. cyberbezpieczeństwa poszukują także operatorzy centrów danych oraz administracja państwowa. MSWiA zainwestuje 200 mln złotych w rozbudowę i wyposażenie centrum antyterrorystycznego i cyberbezpieczeństwa. W ramach ABW. 4 lipca b.r. powołano CERT Narodowy – instytucję czuwającą nad cyfrowym porządkiem krajowej sieci. Ma ona zjednoczyć specjalistów z najważniejszych sektorów gospodarki: bankowości, energetyki czy telekomunikacji.

Słaby punkt

Specjalistów potrzeba coraz więcej, bo cyberprzestępcy stają się coraz bardziej aktywni. W ubiegłym roku zespół CERT zarejestrował 8,9 tys. incydentów związanych z atakami na administrację publiczną, w porównaniu do 4,7 tys. w 2015 oraz 5,7 tys. w 2013 roku. W przypadku polskiego sektora prywatnego, zgodnie z analizą PwC, liczba aktów cyberagresji wzrosła względem minionego roku o niemal 40% – Można powiedzieć, że liczba wakatów dla ekspertów ds. cyberbezpieczeństwa wzrasta proporcjonalnie do skali rejestrowanych zarówno w Polsce, jak i na całym świecie cyberataków. Warto zaznaczyć, że w przypadku ataków na administrację publiczną, poza stratami finansowymi poważnym problemem jest kradzież wrażliwych danych – takich jak choćby cyfrowe profile osobowe obywateli. Że dotyczy to każdego z nas wystarczy przypomnieć sobie ostatni wyciek milionów rekordów z bazy PESEL – zauważa Ewelina Hryszkiewicz z Atmana, operatora największego centrum danych w Polsce.

Niestety, eksperci alarmują, że deficyt ekspertów w obszarze cyberbezpieczeństwa będzie coraz większy. W badaniu MIT Technology Review Custom niemal 40% badanych wskazało, że jest to jeden z największych problemów z jakimi borykają się dzisiaj firmy. Jak z kolei wynika z raportu „Hacking the Skills Shortage” niedobór specjalistów jest na tyle duży, że ok. 15% tych stanowisk w badanych firmach pozostanie nieobsadzonych nawet do 2020 roku. – W praktyce oznacza to wyższe płace dla specjalistów od bezpieczeństwa IT i w konsekwencji wyższe koszty działalności dla firm. Nie to jest jednak najistotniejsze – w dobie digitalizacji biznesu i administracji publicznej oraz rosnącej aktywności crackerów, rośnie ryzyko niepowodzenia projektów informatycznych, utraty ważnych informacji czy wręcz wstrzymania działalności na pewien czas – zwraca uwagę Ewelina Hryszkiewicz z Atmana.

Punkt pierwszy – edukacja

Zachodnie państwa doskonale zdają sobie sprawę z ryzyka, jakie niesie za sobą brak ekspertów ds. bezpieczeństwa IT, dlatego próbują temu przeciwdziałać. W 2015 roku w USA na ekspertów chroniących instytucje oraz firmy przed agresją cyberprzestępców czekało łącznie aż 209.000 wakatów, dlatego amerykański Departament Bezpieczeństwo Krajowego we współpracy z NICERC (National Integrated Cyber Education Research Center) zrealizował specjalistyczne kursy dla 820.000 uczniów szkół podstawowych oraz średnich. Były one prowadzone przez ponad 15.000 wykładowców na terenie 42 stanów.

Barceloński uniwersytet Harbour.Space to przykład nowoczesnej organizacji oświatowej stworzonej na potrzeby cyfrowego świata. W trakcie trzyletnich studiów na kierunku Cyber Security absolwenci otrzymują kompleksowe przygotowanie w zakresie programowania, obsługi rozproszonych baz danych, machine – learning’u, analizy predyktywnej czy zarządzania ryzykiem przedsiębiorstw. Profesjonalizm podejścia uczelni do tematu kształcenia adeptów tego kierunku wyrażony jest również w czesnym, wynoszącym niemal 20.000 euro za rok.

Efekty podjętych działań widać choćby w Wielkiej Brytanii, gdzie znacząco wzrosło zainteresowanie kształceniem na specjalistycznych kierunkach informatycznych. W 2016 r. liczba uczniów podchodzących do egzaminu GCSE (odpowiednik naszego egzaminu gimnazjalnego) w zakresie technik komputerowych wzrosła w porównaniu do poprzedniego roku o 76%. Liczba uczestników kursów kształcących w tym kierunku urosła zaś z 35.500 w 2015 r. do 62.500 w tym roku. Brytyjscy przedsiębiorcy dostrzegają w edukacji dużą szansę, bo uczniowie mogą zostać odpowiednio ukierunkowani już na etapie kształcenia ogólnego.

Polacy mistrzami cyberbezpieczeństwa?

Problem związany z niedoborem specjalistów dostrzegły również polskie uczelnie tworząc kierunki związane z kryptologią oraz cyberbezpieczeństwem. Dwa lata temu Akademia Obrony Narodowej utworzyła kierunek Bezpieczeństwo Cyberprzestrzeni, podobne kierunki prowadzą takie uczelnie jak UW, WAT, UKSW, SGH czy Akademia Marynarki Wojennej w Gdyni. Pytanie – co z jakością kształcenia – czy odpowiada ona potrzebom rynku? Jest ono na tyle zasadne, że eksperci z Kaspersky Lab, firmy zatrudniającej setki ekspertów ds. cyberbezpieczeństwa zauważają, iż zaledwie jeden na czterdziestu kandydatów spełnia wyśrubowane wymagania na tym stanowisku. Eksperci jednak uspokajają: – W dziedzinie cyberbezpieczeństwa nie mamy się czego wstydzić. Polscy eksperci należą do najlepszych na świecie. Świadczy o tym choćby organizowany co roku cykl turniejów Capture The Flag, sprawdzających kompetencje uczestników z zakresu kryptografii, zabezpieczeń urządzeń mobilnych czy inżynierii odwrotnej – zauważa Ewelina Hryszkiewicz z Atmana, największego polskiego operatora centrum danych.

Rzeczywiście, w 2015 roku polskim specjalistom udało się wygrać klasyfikację generalną, pokonując drużyny z USA, Rosji, Niemiec czy Japonii. W tym roku nasi reprezentanci zakończyli zmagania na drugim miejscu klasyfikacji końcowej, zostawiając w tyle 8,5 tysiąca zespołów z całego świata Problem jednak w tym, że uciekają oni za granicę skuszeni wyższymi zarobkami i możliwościami rozwoju. Dobrą tego ilustracją jest kłopot z obsadzeniem stanowiska wiceministra cyfryzacji odpowiedzialnego za bezpieczeństwo. Anna Streżyńska, Minister Cyfryzacji, przyznaje, iż ma niemały problem ze znalezieniem kandydata ze względu na przewidzianą przez resort pensję w wysokości 9 tys. złotych brutto. Za takie pieniądze nikt nie chce pracować. W USA, wg. analiz Payscale.com mediana zarobków na tym stanowisku, wynosi prawie 68.000 dolarów rocznie, zaś wg. portalu dice.com eksperci zatrudnieni w największych przedsiębiorstwach mogą liczyć nawet na 380.000 dolarów pensji rocznie.

Zgodnie z danymi AT Kearney, o ile do końca 2016 roku liczba wakatów na stanowiskach cyber – ochroniarzy osiągnie liczbę 156.000, o tyle w 2020 roku ma ich być już ponad pół miliona – w tym ponad 300.000 na Starym Kontynencie.

Osoby niepełnosprawne w Polsce nie mają łatwej sytuacji na rynku pracy. Wielu pracodawców nie uwzględnia ich w rekrutacji, ponieważ wciąż nie są gotowi na współpracę wymagającą nieco innego charakteru, niż ten dotychczas im znany. Z drugiej strony, niektóre przedsiębiorstwa zaczęły to wykorzystywać, tworząc z zatrudniania osób niepełnosprawnych pewnego rodzaju biznes. Czerpią one korzyści z benefitów, jakie idą za zatrudnieniem osób z niepełnosprawnością. Najczęściej dotyczy to takich ofert jak sprzątaczka, pracownik gospodarczy czy ochrony. Jak więc osoba niepełnosprawna może się odnaleźć na rynku pracy, aby nie poczuć się przedmiotowo?

Większość firm zatrudniających osoby niepełnosprawne oferuje podstawowe warunki, w tym pensję nie przekraczającą minimalnej krajowej, brak jakichkolwiek bonusów w postaci dodatku urlopowego, opieki lekarskiej itp. Często również bywa, że charakter pracy nie jest dostosowany do konkretnego stopnia niepełnosprawności.

Firma, która chce zatrudniać osoby niepełnosprawne, powinna odpowiednio się do tego przygotować. Warto wiedzieć, że są trzy stopnie niepełnosprawności – lekki, umiarkowany i znaczny. Jeśli pracownik ma orzeczony stopień umiarkowany lub znaczny, wówczas jego wymiar czasu pracy powinien się zmniejszyć z 40 do 35 godzin tygodniowo. Tym samym dzienny wymiar czasu pracy wynosi 7 godzin, w tym pracownik otrzymuje przerwę dodatkową w postaci 15 minut na np. ćwiczenia rehabilitacyjne. Wynika to z kodeksu pracy i ustawy o rehabilitacji osób niepełnosprawnych. Dodatkowo, firma powinna posiadać lokal odpowiednio przygotowany do osób z konkretnym rodzajem niepełnosprawności.

Jeśli mówimy o niepełnosprawności ruchowej, potrzebna jest winda, do której swobodny dostęp może mieć osoba poruszająca się na wózku. Dla osób z dysfunkcją wzroku (niedowidzących i niewidomych), dodatkowo konieczne jest opisanie przycisków w windachalfabetem Braille’a. To samo tyczy się odpowiednio przystosowanej toalety – mówi Maciej Sowa, Kierownik Contact Center w firmie SIG.

Podobnie sytuacja wygląda, jeśli chodzi o stanowiska pracy. Osobom niewidomym należy zapewnić specjalistyczne oprogramowanie specjalistyczne, umożliwiające pracę na komputerze. Na rynku są dostępne rozwiązania zarówno bezpłatne (NVDA), jak i płatne (JAWS). Dodatkowo, osoby niedowidzące powinny korzystać z ekranów o dużych przekątnych.

Osoby niepełnosprawne powinny również pamiętać, że przysługuje im prawo skorzystania np.: z dofinansowania do leków czy turnusów rehabilitacyjnych. Warto zwrócić uwagę, aby firma, w której się zatrudniają, posiadała status Zakładu Pracy Chronionej.

Dla przykładu, zatrudniając osoby niepełnosprawne w SIG, zapewniamy im konkurencyjne wynagrodzenie, zgodnie z ich doświadczeniem oraz zdobytymi umiejętnościami, benefity w postaci opieki lekarskiej czy nauki języka angielskiego na warunkach określonych dla pozostałych pracowników. Bardzo wysoko cenimy sobie również pracę w zespole oraz dostosowanie umiejętności do wykonywanych zadań. Inwestujemy w pracowników i dajemy możliwość rozwoju, co w przypadku osób niepełnosprawnych niestety rzadko jest praktykowane– dodaje Maciej Sowa.

Pracodawca powinien z kolei pamiętać o możliwości dofinansowania stanowiska pracy osoby niepełnosprawnej ze środków PFRON. Firma może również liczyć na obniżenie bądź całkowite zwolnienie ze składek na PFRON – każde przedsiębiorstwo, które zatrudnia co najmniej 25 osób, jest zobowiązane do ich płacenia.

Informacji o pracy osoby niepełnosprawnie mogą szukać w Internecie, na giełdach pracy, w stowarzyszeniach i fundacjach. Pomogą również Biura Osób Niepełnosprawnych na uczelniach, które często otrzymują od pracodawców informacje o wolnych etatach. Firmy zainteresowane zatrudnieniem osób niepełnosprawnych mogą również organizować dni otwarte.

Najważniejsze, aby osoba niepełnosprawna nie poddawała się przy pierwszej nieudanej próbie znalezienia pracy. Polskiemu rynkowi jeszcze dużo brakuje, ale nie oznacza to, że nie można na nim znaleźć dobrego stanowiska, które nie tylko będzie zapewniało odpowiednie wynagrodzenie, ale jeszcze sprawiało przyjemność i dawało satysfakcję.

Piotr Żółkiewicz po sukcesach na rynku kapitałowym wypracowanych dla Medicalgorithmics stanął na czele komitetu inwestycyjnego stworzonego funduszu Zolkiewicz & Partners Inwestycji w Wartość FIZ. Po podsumowaniu pierwszego roku działalności, zarządzający i inwestorzy mają już pierwsze powody do zadowolenia. Jak pokazują dane pierwszy rok fundusz zakończył na drugim miejscu rankingu najlepszych polskich funduszy w grupie mieszane polskie aktywnej alokacji (dane za okres 29.07.2015-29.07.2016)[1]. Fundusz tylko od początku tego roku zarobił dla swoich uczestników kilkanaście procent. Strategia inwestycyjna tego podmiotu wyraźnie odróżnia się od konkurencji i zdaniem jego twórców to właśnie ona stoi za pierwszymi sukcesami. Towarzystwo zarządzające funduszem to Copernicus Capital TFI S.A.

Zolkiewicz & Partners Inwestycji w Wartość Fundusz Inwestycyjny Zamknięty to pierwszy w Polsce fundusz inwestycyjny inspirowany, a w rezultacie oparty na filozofii inwestycyjnej Warrena Buffeta. Strategia działania funduszu Zolkiewicz & Partners zdecydowanie wyróżnia się na tle klasycznych funduszy akcji i była konsekwentnie realizowana przez pierwsze 12 miesięcy jego funkcjonowania. Jak mówi współtwórca i pomysłodawca funduszu – Piotr Żółkiewicz – „Nasze działania polegają przede wszystkim na osiąganiu rezultatóww długim terminie i są dość luźno powiązane z koniunkturą rynkową.Brak benchmarku oraz sztywnej polityki inwestycyjnej sprawiają, że jako fundusz możemy robićto,co w danym momencie uznajemy zarozsądne.

W okresie od 30 czerwca poprzedniego roku do 30 czerwca 2016 roku indeks WIG20 spadł 24,47%, a certyfikat naszego funduszu urósł w tym czasie 3,58%. W lipcu i sierpniu udało nam się zarobić kolejne prawie dziesięć procent osiągając kilkunastoprocentową stopę zwrotu od początku roku. Jest to najlepszy wynik wśród funduszy mieszanych aktywnej alokacji. Fundusz w perspektywie wieloletniej ma ambicję zarabiać dla swoich klientów średniorocznie duże kilkanaście procent a dotychczasowe wyniki potwierdzają, że jest to możliwe”.

Bardzo ważną przewagą funduszu nad konkurencją jest fakt, że zespół, w tym analitycy inwestycyjni, pracują na wyłączność na rzeczKomitetu Inwestycyjnego Zolkiewicz & Partners. Dzięki temufundusz bazujena własnych analizach rynkowych. Co więcej, dowodem ich zaangażowania i skuteczności jest to, żezarządzającyinwestująw certyfikaty większość swojego prywatnego majątku. Pozwala to jasno określić determinację zespołu na bardzo wysokim poziomie, tak aby z każdym kolejnym kwartałem inwestowanie środków przynosiło oczekiwany zysk.

„Podstawą naszych inwestycji jest chęć dogłębnego zrozumienia i poznania wybranych firm oraz otaczającego ich biznesowego ekosystemu. Już dzisiaj cieszymy się zaufaniem zamożnych inwestorów nie tylko z Polski, ale i z USA. Co więcej, odnosząc sukces na amerykańskim rynku z Medicalgorithmics, spostrzegliśmy, że za oceanem jest wielu inwestorów poszukujących w naszym regionie poważnych partnerów do opieki nad swoim majątkiem. Z powodzeniem odpowiadamy na te potrzeby wprowadzając strategię inwestowania w wartość do Europy Środkowo-Wschodniej. Za priorytetowy cel uznajemy pomnażanie majątku uczestników poprzez wspieranie rozwoju innowacyjnych i rzetelnych firm z tego obszaru. Doświadczenie nauczyło nas, iż w inwestowaniu najważniejsza jest dyscyplina i cierpliwość. Unikamy nabywania udziałów

w firmach, których nie można nabyć poniżej ich rzeczywistej wartości. Kupujemy udziały

w spółkach, które rozumiemy i wiemy w którym kierunku będą się rozwijać. Uważamy, że bazując na uczciwej analizie i pracowitości można dojść do poprawnych wniosków. To tylko niektóre elementy naszej filozofii, ale gorąco wierzymy w to, że jej pełen obraz ukaże się naszym inwestorom na przestrzeni następnych lat” – dodaje Piotr Żółkiewicz.

[1] [1] Na podstawie zestawienia portalu analizy.pl: https://www.analizy.pl/fundusze/fundusze-inwestycyjne/profil-funduszu/COP101/Zolkiewicz-%26-Partners-Inwestycji-w-Wartosc-FIZ.html

19 września br. do obrotu zostanie wprowadzonych pięć nowych kontraktów terminowych na pojedyncze spółki notowane na Głównym Rynku

Inwestorzy będą mieli możliwość zawierania transakcji na kontraktach opartych o akcje spółek: Grupa Azoty S.A., ING Bank Śląski S.A., Ciech S.A., mBank S.A., Kruk S.A.

Giełda Papierów Wartościowych w Warszawie 19 września wprowadzi na rynek nowe kontrakty terminowe. Po rozszerzeniu oferty o 5 nowych instrumentów na GPW notowane będą 33 kontrakty na akcje spółek.

Wszystkie kontrakty będą miały ten sam mnożnik, wynoszący 100, tzn. na każdy kontrakt będzie przypadało 100 akcji. Wartość kontraktu jest obliczana jako iloczyn kursu kontraktu i mnożnika.

– Kluczowe znaczenie dla nas ma dostosowanie oferty Giełdy do potrzeb inwestorów. Dlatego chociaż warszawski parkiet oferuje obecnie wiele zróżnicowanych instrumentów finansowych, regularnie wprowadza nowe produkty. Decyzja o wprowadzeniu nowych kontraktów terminowych jest naszą odpowiedzią na rosnące zainteresowanie inwestorów kontraktami na pojedyncze akcje. Instrumenty te są bardzo atrakcyjne, zwłaszcza w okresach zwiększonej zmienności na instrumentach bazowych. Niedawno, 5 września, padł historyczny rekord wolumenu kontraktów akcyjnych na sesję – 11873 szt. – powiedziała prof. Małgorzata Zaleska, Prezes GPW.

Obrót kontraktami na pojedyncze akcje jest wspierany przez animatorów rynku – polskie i zagraniczne instytucje finansowe. Dzięki kwotowaniom animatorów inwestorzy w każdej chwili mogą otworzyć i zamknąć pozycję, co znacząco podnosi bezpieczeństwo obrotu tymi instrumentami. Dzięki dźwigni finansowej (mniejsza wymagana kwota na rachunku niż wartość inwestycji) kontrakty na akcje pozwalają na osiąganie wysokich zysków, choć przy większym niż w przypadku innych instrumentów finansowych ryzyku inwestycyjnym. Kontrakty terminowe mogą być wykorzystywane również przy zabezpieczaniu ryzyka strat na posiadanych w portfelu akcjach. Zachęcająca jest także niska wysokość prowizji od obrotu kontraktami terminowymi na akcje.

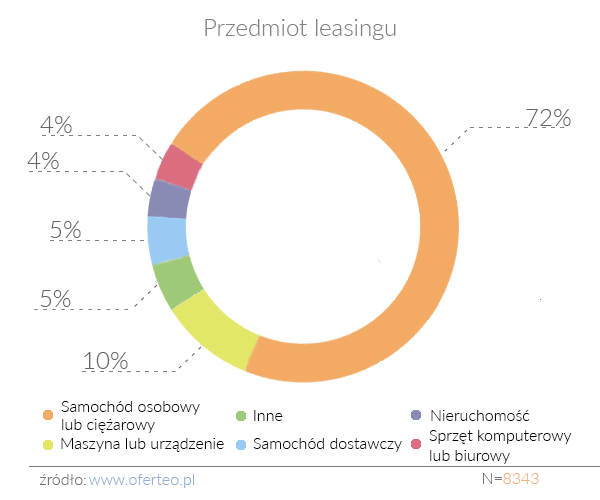

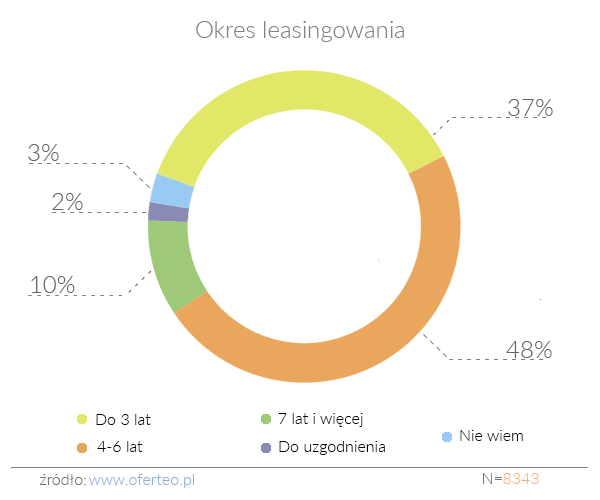

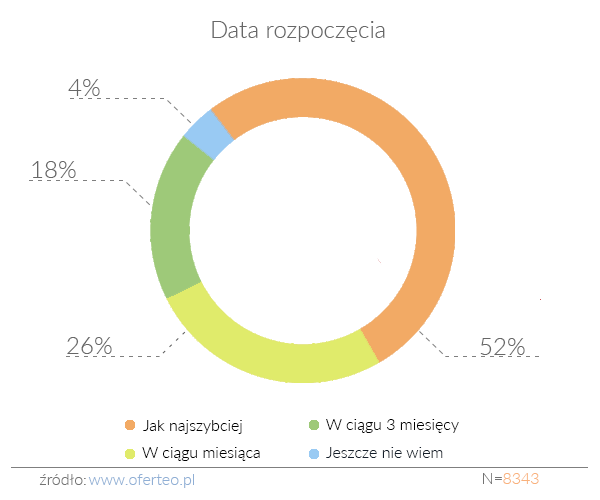

Leasing to popularna metoda finansowania zakupu potrzebnych w firmie pojazdów i sprzętów. Badania serwisu Oferteo.pl pokazują, że w Polsce najczęściej leasingowane są samochody osobowe i ciężarowe, wkład własny najczęściej nie przekracza 20%, a okres leasingowania wynosi od 4 do 6 lat.

Co leasingujemy?

Z analizy zapytań złożonych przez użytkowników serwisu Oferteo.pl, łączącego w czasie rzeczywistym osoby poszukujące produktów lub usług z ich dostawcami, wynika, że najczęściej przedmiotem leasingu są samochody osobowe i ciężarowe – wskazało tak aż 72% z nich. Dalsze 10% poszukiwało maszyn lub urządzeń. Zapotrzebowanie na leasing samochodów dostawczych zgłosiło 5% użytkowników Oferteo.pl, natomiast po 4% chciałoby w ten sposób zaopatrzyć się w sprzęt komputerowy lub biurowy oraz w nieruchomości.

Leasingujemy nowe czy używane?

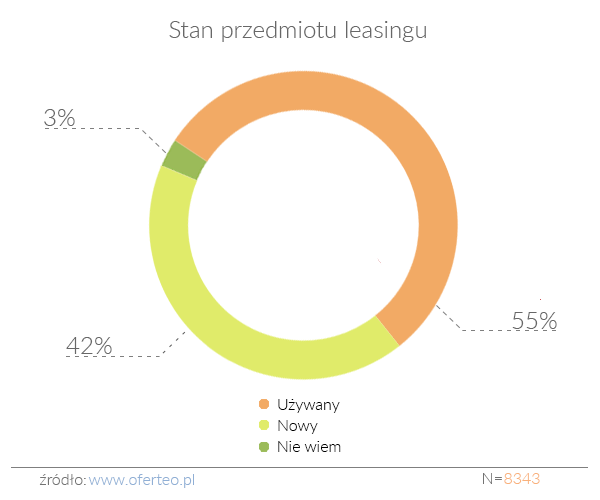

Firmy wolą leasingować używane pojazdy i sprzęty. Wskazała tak ponad połowa z nich. Warto jednak zauważyć, że w porównaniu do wyników raportu Oferteo.pl z zeszłego roku, wzrósł odsetek firm gotowych wziąć w leasing nowy sprzęt lub pojazd (wzrost z 34% do 42%). – Może to świadczyć o poprawiającej się sytuacji finansowej działających w Polsce przedsiębiorstw – wskazuje Karol Grygiel, członek zarządu Oferteo.pl.

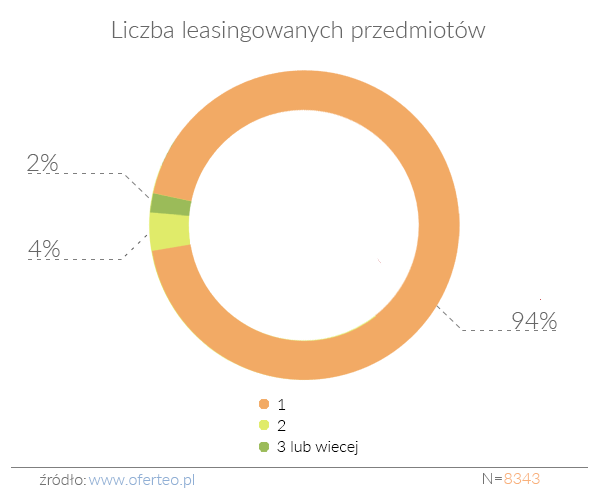

Zdecydowana większość użytkowników Oferteo.pl wskazała, że chciałaby leasingować jeden pojazd lub sprzęt. Tylko 4% wyraża chęć leasingowania dwóch przedmiotów, a 2% użytkowników – trzech pojazdów lub sprzętów.

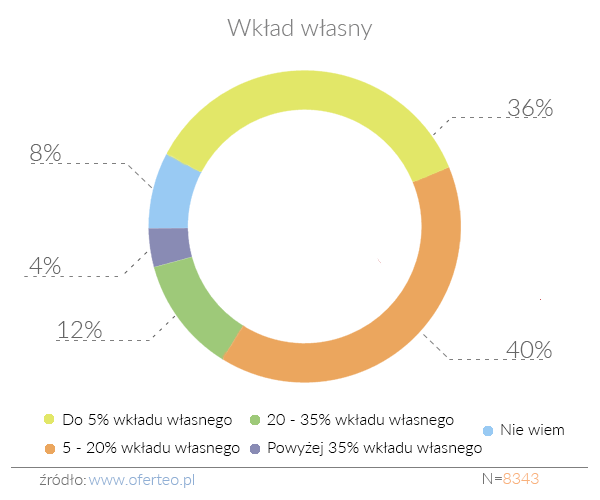

Wkład własny najczęściej do 20%