Jak wynika z analizy Pracuj.pl, optymistyczne dane napływające z rynku pracy potwierdzają także dane z poszczególnych województw. W 2015 r. w każdym z województw odnotowano wzrosty liczby opublikowanych ofert pracy, największe w województwie małopolskim (20% rok do roku) mazowieckim (17%) i dolnośląskim (16%).

Pod kątem opublikowanej liczby ofert pracy niezmiennie liderem pozostaje województwo mazowieckie, z którego pochodzi ponad jedna piątą wszystkich opublikowanych na portalu Pracuj.pl ogłoszeń. W pierwszej piątce województw z największą liczbą ofert pracy znalazło się także województwo dolnośląskie, małopolskie, śląskie oraz wielkopolskie.

Województwo mazowieckie – niezmiennie liderem

W 2015 roku na portalu Pracuj.pl pracodawcy z województwa mazowieckiego opublikowali 97 346 ofert pracy, to w porównaniu z rokiem ubiegłym wzrost o 17%. Branże, które zgłosiły największe zapotrzebowania na pracowników w tym województwie to: handel i sprzedaż (18 633 ofert pracy), bankowość/ finanse/ ubezpieczenia (15 406 ofert pracy) oraz telekomunikacja i zaawansowane technologie (10 522 oferty pracy). Największy, bo ponad dwudziestoprocentowy, wzrost liczby ogłoszeń o pracę odnotowano natomiast z branży budownictwo i nieruchomości.

Tradycyjnie najwięcej ofert pracy skierowanych było do specjalistów handlu i sprzedaży, ekspertów z obszaru IT i specjalistów ds. finansów. Znaczący, bo niemal o jedną piątą, wzrost zapotrzebowania na pracowników HR w województwie mazowieckim potwierdza pozytywną tendencję rynkową – pracodawcy chętniej zatrudniają, dlatego potrzebują także ekspertów wspierających procesy rekrutacji oraz osób odpowiedzialnych za zarządzanie zasobami ludzkimi.

Województwo dolnośląskie – z planem na rozwój

Na portalu Pracuj.pl w 2015 r. pracodawcy z województwa dolnośląskiego opublikowali 44 514 ogłoszeń o pracę. To wzrost o 16% w porównaniu rok do roku. Pod względem liczby ogłoszeń prym wiodły trzy branże: handel i sprzedaż, bankowość/ finanse/ ubezpieczenia oraz przemysł ciężki. Istotny wzrost liczby ofert pracy, w porównaniu do 2014 r., odnotowała branża budownictwo i nieruchomości, gdzie liczba ogłoszeń wzrosła o 24%. Znaczące wzrosty zaobserwowano także w przypadku takich branż jak przemysł ciężki (o 13%) oraz IT (o 12%).

W województwie dolnośląskim poszukiwano głównie specjalistów handlu i sprzedaży, osób zajmujących się finansami (wzrost o 19%), a także zgłoszono największe, zaraz po województwie mazowieckim, zapotrzebowanie na pracowników IT (18% więcej ofert pracy rok do roku). O ponad 17% wzrosło zapotrzebowanie na ekspertów HR.

Województwo śląskie – przemysłowe zagłębie

Pracodawcy z województwa śląskiego opublikowali w ubiegłym roku na Pracuj.pl 38 173 ofert pracy. To wzrost o 11% w porównaniu z rokiem 2014. Trzy najaktywniejsze branże, biorąc pod uwagę liczbę opublikowanych ogłoszeń o pracę, to: handel i sprzedaż, przemysł ciężki oraz bankowość/ finanse/ ubezpieczenia. Największy wzrost zapotrzebowania na pracowników zanotowano w przemyśle lekkim i wyniósł on 14%. Istotne wzrosty zaobserwowano także w branży transport i logistyka (o 11%) oraz w przemyśle ciężkim (blisko 11%).

Najwięcej ofert pracy skierowano do specjalistów handlu i sprzedaży, na drugim miejscu uplasowała się specjalizacja obsługa klienta. Trzecie miejsce należy do inżynierów, zapotrzebowanie na nich wzrosło o 12% rok do roku. Pod względem wzrostów liczby ofert pracy rok 2015 należał do specjalistów produkcji, dla których dedykowane było 31% więcej ofert pracy niż przed rokiem; spory, bo wynoszący 17%, wzrost ofert pracy zanotowano dla specjalistów od logistyki. Tak jak w całej Polsce, także w tym regionie, rosło zapotrzebowanie na specjalistów HR (22%) i IT (wzrost o blisko 14%).

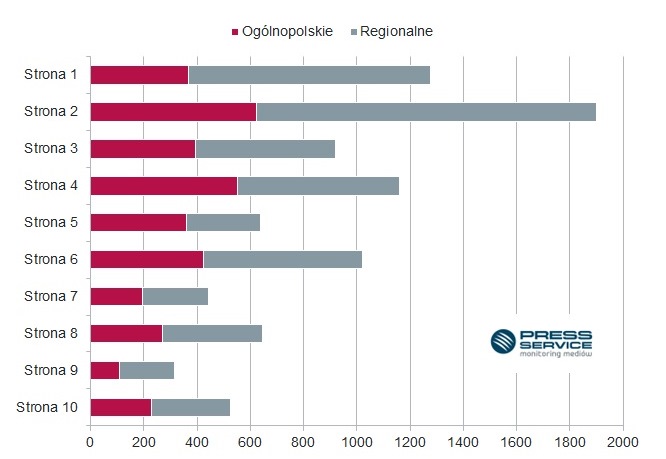

Infografika: Z jakich województw pochodziło najwięcej ofert pracy w 2015? Raport Pracuj.pl i infografika

Pakiet dla fryzjera i kosmetyczki

Pakiet dla fryzjera i kosmetyczki

Wykres kursu średniego EUR/PLN za okres od 10.11.2015 do 10.02.2016

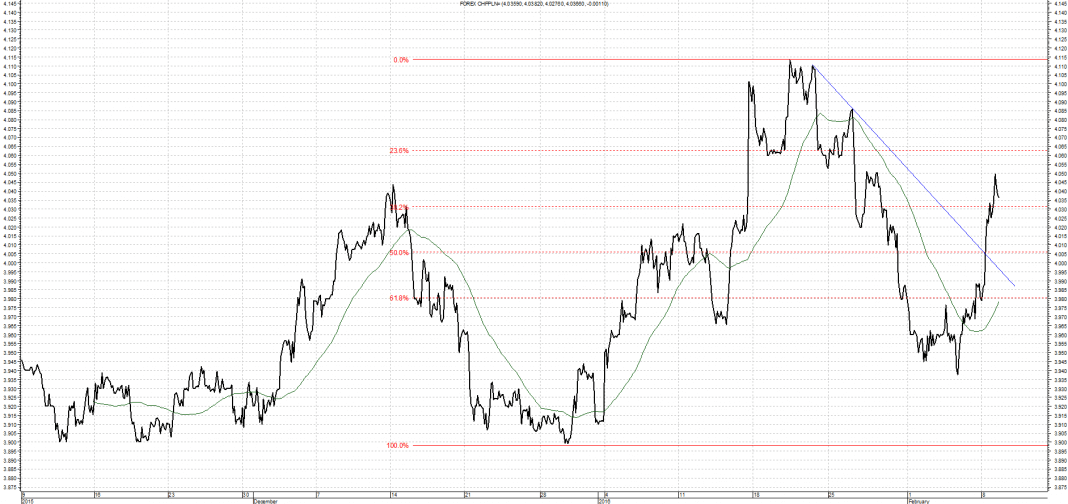

Wykres kursu średniego EUR/PLN za okres od 10.11.2015 do 10.02.2016 Wykres kursu średniego CHF/PLN za okres od 10.11.2015 do 10.02.2016

Wykres kursu średniego CHF/PLN za okres od 10.11.2015 do 10.02.2016 Wykres kursu średniego USD/PLN za okres od 10.11.2015 do 10.02.2016

Wykres kursu średniego USD/PLN za okres od 10.11.2015 do 10.02.2016 Wykres kursu średniego GBP/PLN za okres od 10.11.2015 do 10.02.2016

Wykres kursu średniego GBP/PLN za okres od 10.11.2015 do 10.02.2016

– „W ostatnich latach obserwujemy burzliwe zmiany w środowisku biznesowym. Procesy globalizacyjne od lat 90-tych ubiegłego stulecia wywarły znaczący wpływ na funkcjonowanie przedsiębiorstw. Rosnąca niestabilność na rynku, która jest ich efektem, wymaga innego spojrzenia na finanse przedsiębiorstw. W niestabilnym świecie konieczna jest weryfikacja narzędzi analizy i zarządzania finansami, ponieważ te, które sprawdziły się na przykład przed 2007 rokiem, teraz mogą okazać się nieadekwatne. Celem podręcznika „Corporate Finance in the Unstable World” jest przedstawienie nowego podejścia do nauczania i wykorzystania wiedzy z dziedziny finansów” – powiedział autor, dr hab. Mirosław Bojańczyk, prof. nadzw. AFiB Vistula.

– „W ostatnich latach obserwujemy burzliwe zmiany w środowisku biznesowym. Procesy globalizacyjne od lat 90-tych ubiegłego stulecia wywarły znaczący wpływ na funkcjonowanie przedsiębiorstw. Rosnąca niestabilność na rynku, która jest ich efektem, wymaga innego spojrzenia na finanse przedsiębiorstw. W niestabilnym świecie konieczna jest weryfikacja narzędzi analizy i zarządzania finansami, ponieważ te, które sprawdziły się na przykład przed 2007 rokiem, teraz mogą okazać się nieadekwatne. Celem podręcznika „Corporate Finance in the Unstable World” jest przedstawienie nowego podejścia do nauczania i wykorzystania wiedzy z dziedziny finansów” – powiedział autor, dr hab. Mirosław Bojańczyk, prof. nadzw. AFiB Vistula.

Unikalna i istotna strategia: Nowatorskie firmy posiadają własną, unikalną strategię działania – aby sprawnie wprowadzać innowacyjne rozwiązania trzeba mieć świadomość dokąd się zmierza. Mogą się nią pochwalić wszyscy istotni gracze funkcjonujący na globalnym rynku, jak Apple, Facebook czy Google. Jeżeli biznes nie posiada strategii, którą, co istotne, łatwo zdefiniować i opisać, jego szanse na bycie innowacyjnym są niewielkie. Ważne też, by misja firmy była autentyczna. Ślepe hasła typu “chcemy być najlepsi”, które nie niosą za sobą żadnego przesłania, nic nie znaczą i tak będą odbierane. Mglista lub niespójna z profilem firmy strategia to pierwsza rzecz jaką należy zmienić by móc być postrzeganym jako innowacyjna firma

Unikalna i istotna strategia: Nowatorskie firmy posiadają własną, unikalną strategię działania – aby sprawnie wprowadzać innowacyjne rozwiązania trzeba mieć świadomość dokąd się zmierza. Mogą się nią pochwalić wszyscy istotni gracze funkcjonujący na globalnym rynku, jak Apple, Facebook czy Google. Jeżeli biznes nie posiada strategii, którą, co istotne, łatwo zdefiniować i opisać, jego szanse na bycie innowacyjnym są niewielkie. Ważne też, by misja firmy była autentyczna. Ślepe hasła typu “chcemy być najlepsi”, które nie niosą za sobą żadnego przesłania, nic nie znaczą i tak będą odbierane. Mglista lub niespójna z profilem firmy strategia to pierwsza rzecz jaką należy zmienić by móc być postrzeganym jako innowacyjna firma

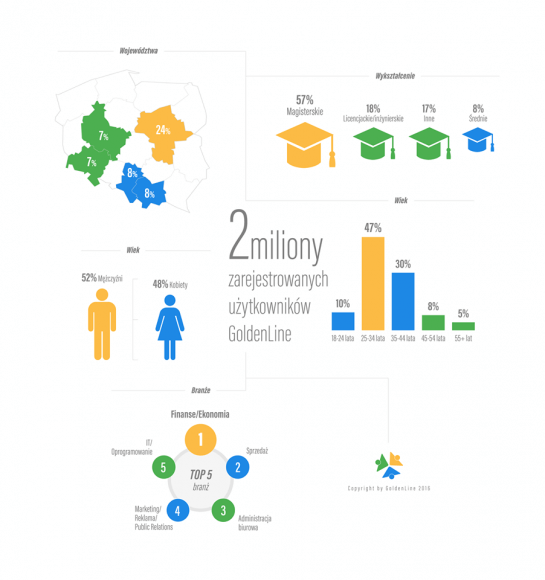

GoldenLine to największy serwis rekrutacyjno-społecznościowy posiadający rozwiązania dla osób poszukujących pracy, myślących o jej zmianie, a także nie szukających pracy aktywnie, ale zainteresowanych otrzymywaniem propozycji zawodowych. Serwis daje także możliwość oceny pracodawców, dzięki czemu w serwisie można znaleźć ponad 30 000 merytorycznych opinii wystawionych pracodawcom. GoldenLine ma już 2 miliony zarejestrowanych użytkowników, jest także numerem jeden wśród serwisów tematycznych z kategorii „praca” według badań Megapanel PBI/Gemius i stale zyskuje na popularności. Kim są osoby tworzące w serwisie swoje profile zawodowe? Jakie funkcjonalności portal oferuje użytkownikom?

GoldenLine to największy serwis rekrutacyjno-społecznościowy posiadający rozwiązania dla osób poszukujących pracy, myślących o jej zmianie, a także nie szukających pracy aktywnie, ale zainteresowanych otrzymywaniem propozycji zawodowych. Serwis daje także możliwość oceny pracodawców, dzięki czemu w serwisie można znaleźć ponad 30 000 merytorycznych opinii wystawionych pracodawcom. GoldenLine ma już 2 miliony zarejestrowanych użytkowników, jest także numerem jeden wśród serwisów tematycznych z kategorii „praca” według badań Megapanel PBI/Gemius i stale zyskuje na popularności. Kim są osoby tworzące w serwisie swoje profile zawodowe? Jakie funkcjonalności portal oferuje użytkownikom?

Pierwszy to niskie koszty utrzymania samochodu hybrydowego, zwłaszcza eksploatowanego w ruch miejskim. Drugim jest typowa dla konstrukcji hybrydowej niezawodność. Tankowanie jest tylko jednym z wielu składników, a na całkowity koszt eksploatacji składają się również ubezpieczenia, naprawy, przeglądy i utrata wartości przy sprzedaży auta.

Pierwszy to niskie koszty utrzymania samochodu hybrydowego, zwłaszcza eksploatowanego w ruch miejskim. Drugim jest typowa dla konstrukcji hybrydowej niezawodność. Tankowanie jest tylko jednym z wielu składników, a na całkowity koszt eksploatacji składają się również ubezpieczenia, naprawy, przeglądy i utrata wartości przy sprzedaży auta.

– Możemy myśleć o bardziej konserwatywnym oszczędzaniu środków z programu „Rodzina 500 plus” lub też bardziej aktywnym. W pierwszym przypadku mówimy o koncie oszczędnościowym, w drugim wariancie o funduszach inwestycyjnych rynku pieniężnego. Osoby akceptujące bardziej ryzykowne rozwiązania mogą myśleć o funduszach mieszanych – mówi newsrm.tv Maciej Kudyba, ekspert BGŻOptima.

– Możemy myśleć o bardziej konserwatywnym oszczędzaniu środków z programu „Rodzina 500 plus” lub też bardziej aktywnym. W pierwszym przypadku mówimy o koncie oszczędnościowym, w drugim wariancie o funduszach inwestycyjnych rynku pieniężnego. Osoby akceptujące bardziej ryzykowne rozwiązania mogą myśleć o funduszach mieszanych – mówi newsrm.tv Maciej Kudyba, ekspert BGŻOptima.

Wykres kursu średniego EUR/PLN za okres od 09.11.2015 do 09.02.2016

Wykres kursu średniego EUR/PLN za okres od 09.11.2015 do 09.02.2016 Wykres kursu średniego CHF/PLN za okres od 09.11.2015 do 09.02.2016

Wykres kursu średniego CHF/PLN za okres od 09.11.2015 do 09.02.2016 Wykres kursu średniego USD/PLN za okres od 09.11.2015 do 09.02.2016

Wykres kursu średniego USD/PLN za okres od 09.11.2015 do 09.02.2016 Wykres kursu średniego GBP/PLN za okres od 09.11.2015 do 09.02.2016

Wykres kursu średniego GBP/PLN za okres od 09.11.2015 do 09.02.2016