Pomimo trwającej niepewności koniunktury branża przemysłowa odnotowuje nieznaczny wzrost zatrudnień, przede wszystkim w budownictwie. Najbardziej pożądani są wykwalifikowani pracownicy fizyczni, na których zapotrzebowanie zwiększyło się aż o 34% rok do roku. Wynagrodzenia rosną mniej dynamicznie niż rok wcześniej, najwyższe odnotowuje sektor motoryzacji i produkcji urządzeń – o 7,6%, wynika z „Raportu wynagrodzeń w sektorze przemysłowym” Grafton Recruitment.

– Aktualny obraz sektora przemysłowego jest niejednorodny. Z jednej strony docierają informacje o zamykaniu zakładów i przenoszeniu produkcji, z drugiej otwierane są nowe fabryki, a naszym rynkiem interesują się kolejni inwestorzy. Warto zaznaczyć, że na obecną kondycję branży silnie wpływa zarówno sytuacja gospodarcza, jak i geopolityczna. Znaczny wzrost cen, jaki nastąpił na przestrzeni roku odbił się na popycie, konsumenci nadal są ostrożni. Nie bez znaczenia dla kondycji firm jest również dwukrotna podwyżka płacy minimalnej i wzrost pozostałych wynagrodzeń – mówi Danuta Protasewicz, manager regionalny w Grafton Recruitment.

Branża nadal mierzy się z konsekwencjami trwającej wojny w Ukrainie, reorganizacją rynku zbytu i światowego łańcucha dostaw oraz chwiejnością popytu. Skutki ogólnej niepewności gospodarczej, rosnących kosztów pracy, energii i surowców znajdują potwierdzenie w kwietniowym odczycie wskaźnika PMI (Indeks Menadżerów Zakupów) wynoszącym 45,9.

Według danych GUS przedsiębiorcy spodziewają się poprawy sytuacji w swoich firmach w ciągu najbliższych trzech miesięcy lub już zauważają poprawę. Analitycy prognozują, że pomimo dość słabych wyników rodzimego przemysłu obserwowalne ożywienie w strefie euro może pozytywnie wpłynąć na wzrost zamówień także w polskim sektorze przemysłowym. Należy jednak odnotować, że liczba zatrudnień w tej branży nieprzerwanie maleje od grudnia 2022 roku.

Nie bez znaczenia dla perspektyw sektora przemysłowego jest zainteresowanie zagranicznych inwestorów. Jednak – jak wynika z obserwacji Polskiej Agencji Inwestycji i Handlu, przyciągającej głównie przedsięwzięcia z obszaru elektroniki i elektromobilności, wysoki poziom automatyzacji produkcji pozyskanych inwestycji nie niesie ze sobą dużego wzrostu liczby miejsc pracy.

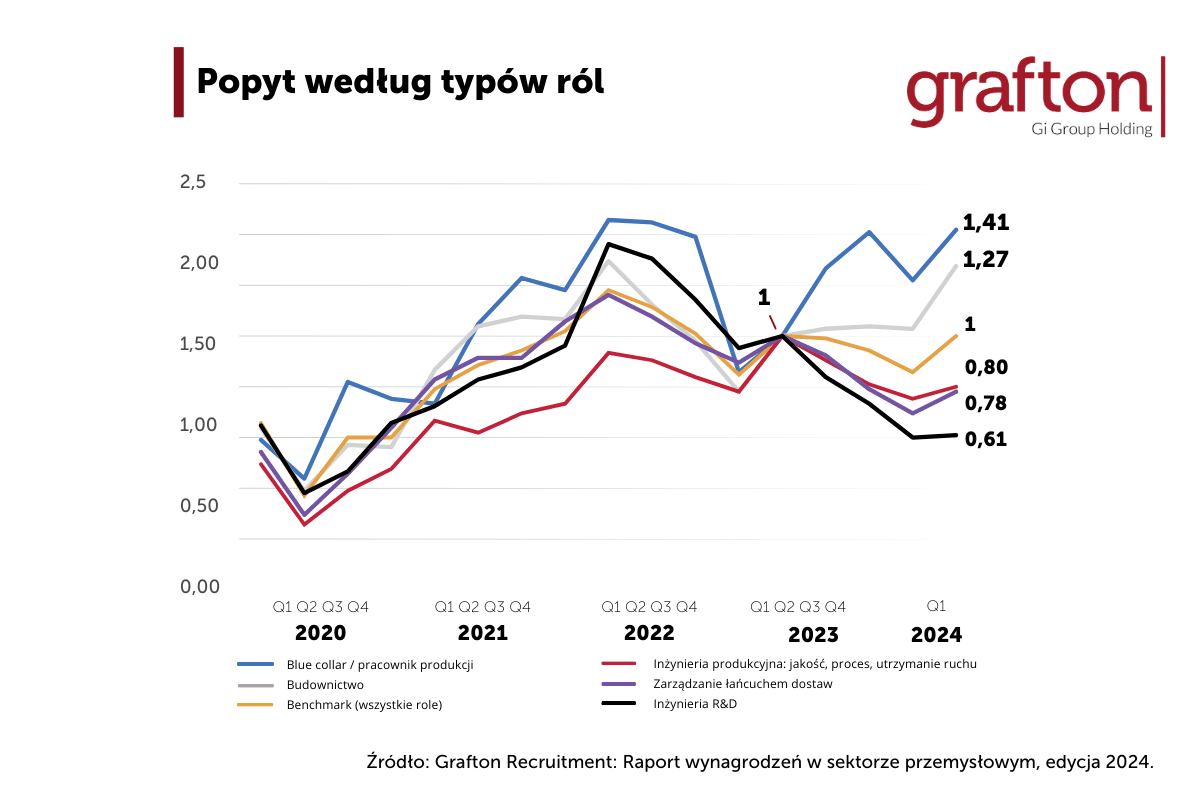

Kogo chce zatrudniać branża przemysłowa?

Uwagę zwraca rosnące zapotrzebowanie firm sektora produkcyjnego na pracowników fizycznych, zarówno niewykwalifikowanych („blue collars”), jak i wykwalifikowanych („black collars”), na których zapotrzebowanie wzrosło o 34% rok do roku. W gronie poszukiwanych specjalistów są technicy, automatycy, elektrycy i mechanicy. Jednocześnie poniżej rynkowego benchmarku znalazło się zapotrzebowanie na stanowiska inżynierskie i specjalistyczne, choć optymistycznie nastrajają dane z początku drugiego kwartału 2024 i nieznaczny trend wzrostu liczby ofert.

Najwyższe zapotrzebowanie na pracowników w porównaniu z innymi gałęziami branży przemysłowej widoczne jest w budownictwie. Dotyczy w szczególności ról specjalistycznych, a najbardziej poszukiwane i najlepiej płatne są specjalizacje w branżach: drogowej, mostowej, kolejowej, sanitarnej i elektrycznej.

Jednocześnie delikatny wzrost popytu jest zauważalny w liczbie ogłoszeń dotyczących ról związanych z zarządzeniem łańcuchem dostaw i inżynierią przy produkcji. Zainteresowaniem cieszą się stanowiska inżynierów procesu oraz stanowiska inżynierskie związane z utrzymaniem ruchu (automatyka, mechanika, elektryka).

Uwagę zwraca także utrzymujący się wzrost zainteresowania pracą w działach wspierających (back office) w firmach produkcyjnych – w księgowości, HR, sprzedaży czy marketingu. Kandydaci przychylniej patrzą na oferty pracy w sektorze, doceniając atrakcyjność stanowisk, złożoność obowiązków oraz większe możliwości rozwoju zawodowego niż w innych branżach.

Najmniejszy wzrost popytu na role odnotował obszar badań i rozwoju, który po okresie rekordowego zapotrzebowania na talenty powrócił do poziomu z 2020 roku. Na ten stan rzeczy mogą mieć wpływ wahania w branży IT oraz nie do końca jeszcze zdefiniowany kierunek transformacji sektora motoryzacyjnego w kierunku elektromobilności. Jednak również w tej grupie stanowisk zauważalny jest obecnie nieznaczny trend wzrostowy.

Wysokość wynagrodzeń

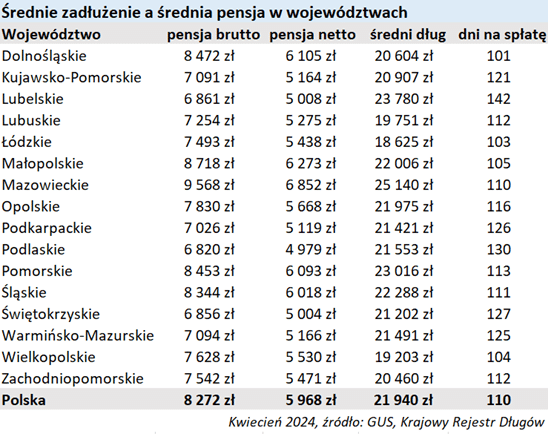

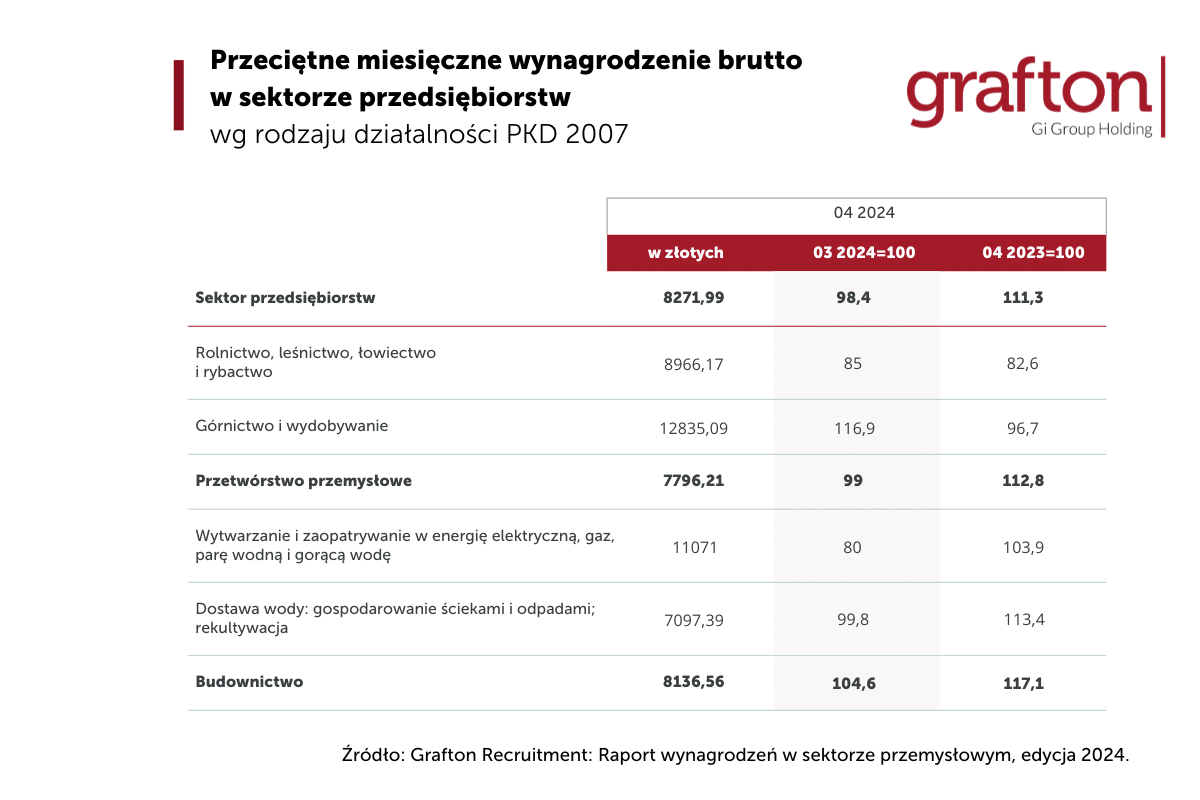

Przeciętne wynagrodzenie brutto w sektorze przemysłowym utrzymuje się na niższym poziomie w porównaniu z innymi sektorami gospodarki. Podczas gdy w kwietniu 2024 roku średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło 8 272 zł brutto, a średni wzrost wynagrodzeń wyniósł 11,3%, w przetwórstwie przemysłowym było to 7 796 zł brutto, a w budownictwie 8 137 zł. Jednocześnie w branży wytwarzania i zaopatrywania w energię elektryczną, gaz, parę wodną i gorącą wodę wynagrodzenie wyniosło 11 071 zł.

W budownictwie inżynier zarabia do 12 000 zł, kierownik budowy do 20 000 zł, a projektant instalacji elektrycznych do 18 000 zł w zależności od doświadczenia i regionu. W przypadku FMCG i farmacji kierownik produkcji oraz kierownik logistyki mogą liczyć na wynagrodzenie do 22 000 zł, mechanik i elektryk do 10 000 zł podczas gdy operator wózka widłowego do 8 000 zł. W branży motoryzacyjnej pensja mechanika wynosi do 9 000 zł, operatora produkcji do 7 000, spawacza do 10 000, a inżyniera do 14000. W centrach dystrybucyjnych kierownik logistyki zarabia do 20 000, spedytor i brygadzista do 10 000, planista do 12 000. W przypadku pracowników „back office” wynagrodzenie menadżera marketingu wynosi do 22 000 zł, kierownika serwisu do 20 000 zł, specjalisty HR do 11 000 zł, księgowego natomiast do 13 000 zł. W centrach R&D kierownik działu projektowania zarabia do 30 000 zł, inżynier elektronik do 17 000 zł, lider ds. testów do 26 000 zł.

Wynagrodzenia w sektorze rosną mniej dynamicznie niż rok temu, średnio o 4% dla stanowisk managerskich (rok wcześniej było to 6,9%), 7% dla specjalistycznych (9,4% rok wcześniej) i 9% dla wykwalifikowanych i niewykwalifikowanych pracowników produkcji (12% rok wcześniej). Najwyższy średni wzrost odnotowano w grupie automotive i produkcji urządzeń – o 7,6% (rok wcześniej było to 9%) oraz w centrach dystrybucyjnych – 7,1%, podobnie jak rok wcześniej. Najmniejszy dotyczy centrów badawczo-rozwojowych i centrów inżynieryjnych (2,4%, rok wcześniej 11,6%).

Retencja pracowników kluczowa dla sektora

Istotną przeszkodą w rozwoju sektora przemysłowego może być nasilająca się rotacja pracowników, która – jak wynika z tegorocznej edycji „Barometru Rynku Pracy” Gi Group Holding – dotyka już 32% badanych firm. Zmiany są widoczne we wszystkich rodzajach przedsiębiorstw, niezależnie od ich wielkości czy branży, przy czym zwiększony poziom rotacji odnotowują częściej największe podmioty (rok temu 83% z nich nie miało takiego problemu, w tym już tylko 40,2%) i sektor przemysłowy (38,6% – 47,1 p.p. r/r). Większe problemy z rotacją dotyczą wszystkich rodzajów stanowisk, przy czym częściej zgłaszane są one w przypadku pracowników niższego szczebla, szczególnie w sektorze przemysłowym (19%, wzrost o 11,3 p.p. r/r).

– Odsetek planujących zmienić pracę niepokojąco rośnie, przy czym po raz pierwszy od kilku lat jest on wyższy od odsetka zamierzających kontynuować zatrudnienie w obecnym miejscu. Głównym motywatorem zmiany są warunki płacowe, istotną rolę odgrywają także czynniki pozafinansowe, takie jak dobra atmosfera, life-work balance, możliwość rozwoju i podnoszenia kwalifikacji – komentuje Tomasz Tarabuła, dyrektor regionalny Gi Group Poland S.A.

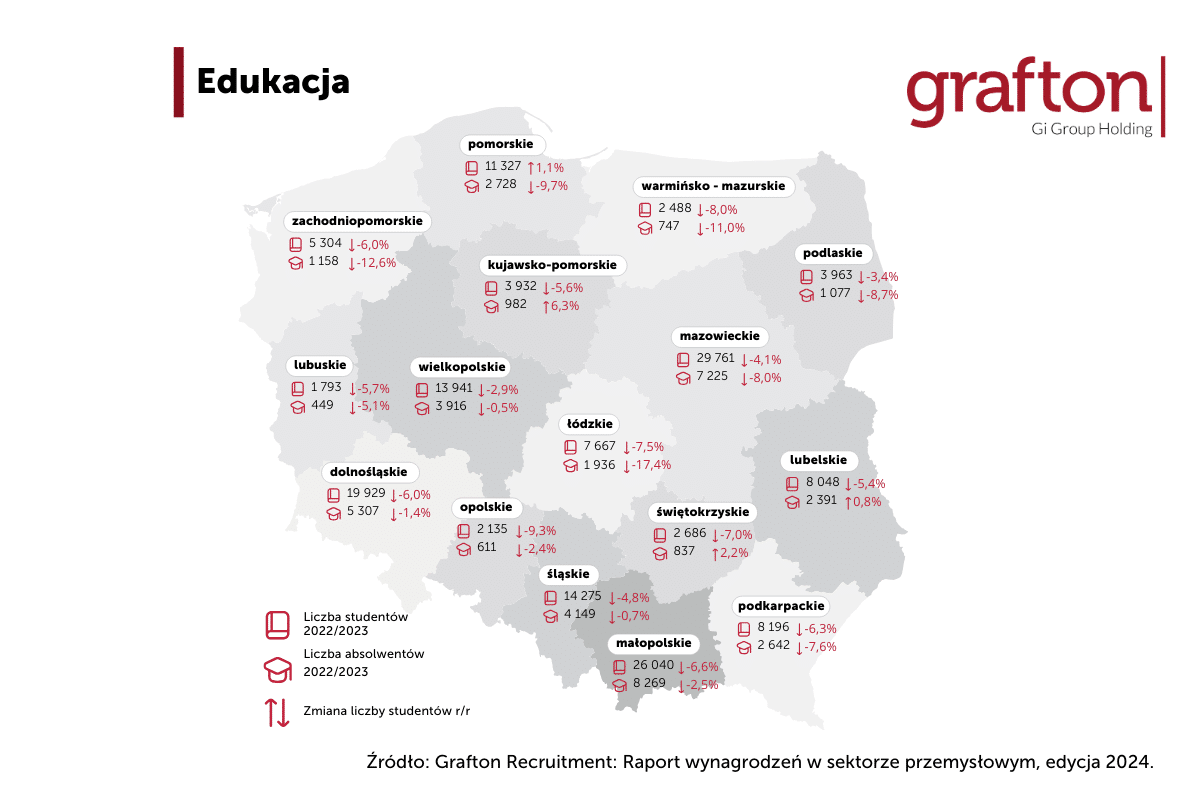

Dalszy spadek liczby studentów wyższych szkół technicznych

Zjawiskiem niepokojącym dla branży przemysłowej jest systematycznie zmniejszający się odsetek studentów kształcących się na uczelniach technicznych.

W roku akademickim 2022/2023 liczba studentów na kierunkach technika, przemysł, budownictwo zmniejszyła się niemal o 5% w porównaniu do poprzedniego okresu. Największe spadki widoczne są w województwie opolskim (-9,3%), warmińsko-mazurskim (-8%) i łódzkim (-7,5%). Jedynym regionem, w którym przybyło studentów na uczelniach technicznych było województwo pomorskie (1,1%).

– Na utrzymujący się spadek liczby studentów szkół technicznych warto patrzeć z perspektywy niedoborów kadrowych w branży przemysłowej, która od lat boryka się z pozyskaniem specjalistów, w szczególności średniego szczebla. Choć w tym roku mniejszy odsetek przedsiębiorstw skarży się na problemy z pozyskaniem pracowników, niepokój firm nie powinien dziwić, gdyż planują one przecież w perspektywie wieloletniej. Coraz istotniejsze staje się więc promowanie branży, która zapewnia atrakcyjny rozwój zawodowy, szczególnie w kontekście wykorzystania nowoczesnych technologii – komentuje Joanna Ciężkowska, współautorka raportu, Brand Manager Grafton Recruitment.

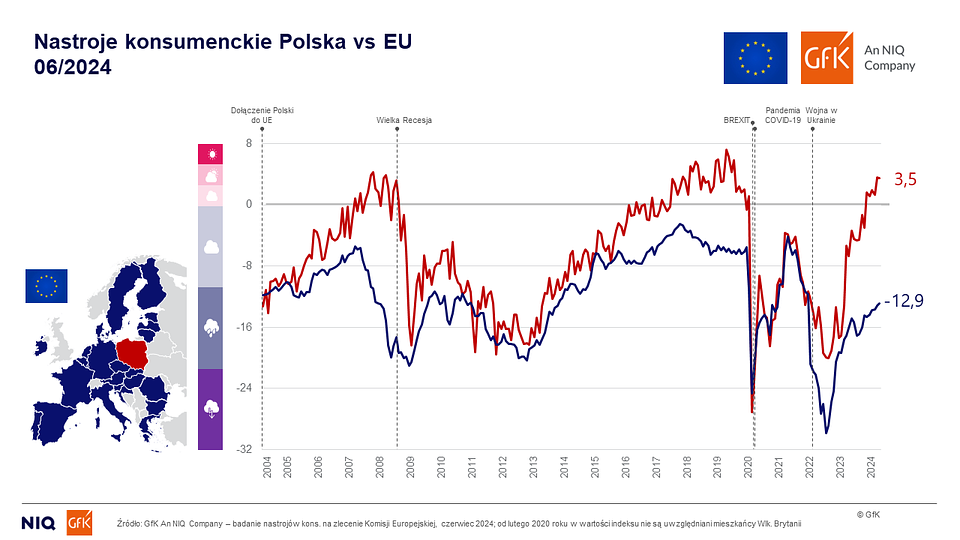

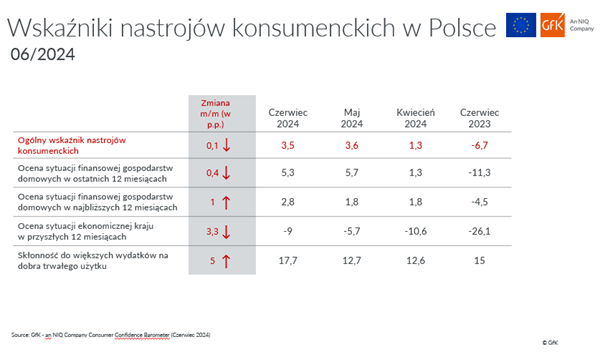

Z danych GfK – An NIQ Company wynika, że w czerwcu br. pogorszyła się część kluczowych wskaźników – np. w zakresie oceny obecnej sytuacji własnych finansów oraz przyszłej sytuacji ekonomicznej kraju. Lepiej niż przed miesiącem oceniamy skłonność do wydatków na dobre trwałe oraz z większym optymizmem spoglądamy na stan naszych portfeli w przyszłości. Wciąż bardzo wyraźne zmiany obserwujemy w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkanaście jednostek gorsze.

Z danych GfK – An NIQ Company wynika, że w czerwcu br. pogorszyła się część kluczowych wskaźników – np. w zakresie oceny obecnej sytuacji własnych finansów oraz przyszłej sytuacji ekonomicznej kraju. Lepiej niż przed miesiącem oceniamy skłonność do wydatków na dobre trwałe oraz z większym optymizmem spoglądamy na stan naszych portfeli w przyszłości. Wciąż bardzo wyraźne zmiany obserwujemy w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkanaście jednostek gorsze.

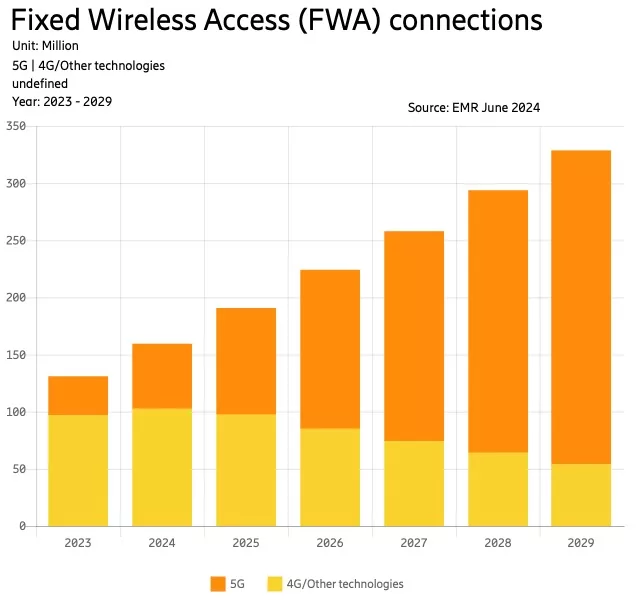

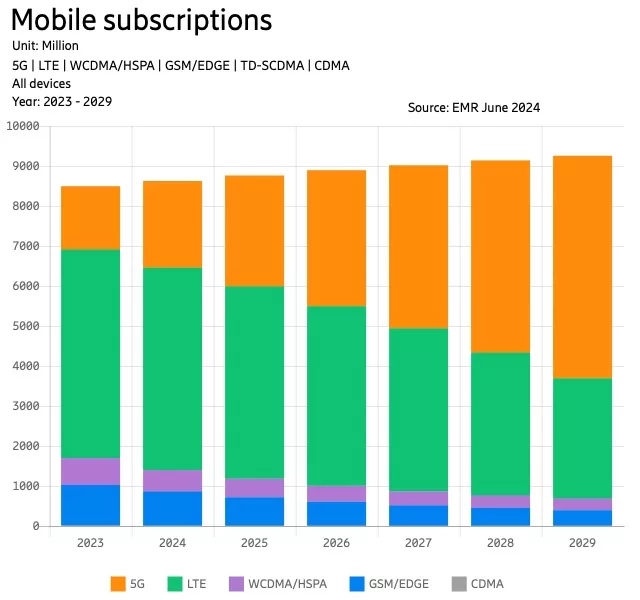

Stały dostęp bezprzewodowy nadal zyskuje na popularności jako rozwiązanie 5G dla dostawców usług komunikacyjnych na całym świecie. Zauważalnie wzrosła liczba podmiotów oferujących to rozwiązanie w ciągu ostatniego roku – wynika z najnowszej analizy Ericsson Mobility Report z czerwca 2024 roku.

Stały dostęp bezprzewodowy nadal zyskuje na popularności jako rozwiązanie 5G dla dostawców usług komunikacyjnych na całym świecie. Zauważalnie wzrosła liczba podmiotów oferujących to rozwiązanie w ciągu ostatniego roku – wynika z najnowszej analizy Ericsson Mobility Report z czerwca 2024 roku.

a ryzyko naruszenia praw autorskich i danych osobowych")

")