Silnie zdywersyfikowany popyt, strategiczna lokalizacja w pobliżu kluczowych rynków zagranicznych, rozwinięta infrastruktura, duży, liczący 4,5 mln mieszkańców rynek – lista argumentów motywujących inwestorów do ulokowania swojego kapitału na Śląsku jest naprawdę długa. Najlepiej ilustruje to lokalny rynek powierzchni magazynowo – przemysłowych, który podsumowuje najnowszy raport międzynarodowej agencji doradczej Cushman & Wakefield „Kopalnie Biznesu”. Jak czytamy w opracowaniu, w latach 2021-2023 nigdzie indziej w Polsce nie powstało tak dużo magazynów jak właśnie w regionie śląskim, który wyprzedził kolejny w stawce region mazowiecki o prawie 10%. Co więcej, województwo to wygrywa w stawce z wiodącymi lokalizacjami CEE i ma apetyt na więcej.

Jeden z regionalnych liderów

Jak wynika z danych Cushman & Wakefield, podaż nowoczesnej powierzchni magazynowo – przemysłowych na Śląsku sięga już prawie 5,5 mln mkw., z których aż 32% (1,7 mln mkw.) powstało w ciągu trzech ostatnich lat.

Śląskie to aktualnie drugi pod względem wielkości rynek magazynowy w Polsce. Region, który ustępuje jedynie województwu mazowieckiemu, możemy jednocześnie uznać za najbardziej złożony i wyjątkowy w skali całego kraju, jeśli weźmiemy pod uwagę głębokość sektora, liczbę dostępnych lokalizacji i rodzaj obecnych najemców. Z tego też powodu województwo śląskie to (obok Warszawy) lider wśród rynków lokalnych w CEE, oferujący przedsiębiorcom największą powierzchnię przemysłową odpowiadającą około 766 pełnowymiarowym boiskom do piłki nożnej. Dla porównania, w innych znaczących ośrodkach produkcyjno-magazynowych, podaż powierzchni jest dużo niższa, np. w regionie Budapesztu czy Pragi zasoby wynoszą jedynie po blisko 3,5 mln mkw., komentuje Damian Kołata, Partner, Head of Industrial & Logistics Agency Poland, Head of E-Commerce CEE, Cushman & Wakefield.

Niższy poziom podaży w innych lokalizacjach CEE idzie w parze również z dużo niższym poziomem pustostanów, co może studzić zapał wielu inwestorów i kierować ich uwagę na inne, bardziej perspektywiczne rynki, np. region Śląska.

Na koniec 2023 roku poziom powierzchni niewynajętej na Śląsku wynosił około 333 000 mkw. i wyprzedzał Węgry, Czechy czy Rumunię. Dla kontrastu, w rejonie Pragi, do wynajęcia pozostawało wtedy niespełna 30 000 mkw. powierzchni, czyli 11-krotnie mniej w województwie śląskim. Z najnowszych danych Cushman & Wakefield wynika, że poziom dostępnej do wynajęcia powierzchni magazynowej na koniec I kwartału tego roku wzrósł na Śląsku do ponad 350 000 mkw. Ponadto deweloperzy uruchamiają i planują nowe projekty, co może zmotywować wielu inwestorów, aby ulokować swój kapitał właśnie tutaj, komentuje Adrian Semaan, Senior Research Consultant, Industrial & Logistics Agency.

Jak wynika z analiz Cushman & Wakefield, na koniec 2023 roku w budowie znajdowało się niespełna 280 000 mkw., czyli o ponad 50% mniej niż rok wcześniej, a tylko 125 000 mkw. stanowiła powierzchnia niezabezpieczona umowami najmu. Z kolei na koniec I kwartału br. deweloperzy realizowali projekty liczące łącznie ok. 220 000 mkw., z czego zaledwie ok. 63 000 mkw. pozostawało do wynajęcia.

Rynek na Śląsku napędza dywersyfikacja najemców i lokalna specjalizacja

Według szacunków Cushman & Wakefield, na koniec ubiegłego roku całkowity popyt na powierzchnię magazynową w regionie wyniósł prawie 890 000 mkw., co stanowiło trzeci wynik w Polsce po województwie mazowieckim i dolnośląskim. Natomiast biorąc pod uwagę wolumen nowych umów i ekspansji, czyli tzw. popyt netto, wynajęto tutaj blisko 650 000 mkw., co dało regionowi Śląska drugi najwyższy rezultat po województwie dolnośląskim.

Siła Śląska leży w bardzo dużej dywersyfikacji lokalizacji inwestycyjnych, jak również różnorodności aktywnych tu branż i kierunków pochodzenia kapitału zagranicznego. Jednocześnie na przestrzeni ostatnich lat region zdołał wypracować swoją lokalną, motoryzacyjną specjalizację, co doskonale ilustrują wyniki notowane przez Katowicką Specjalną Strefę Ekonomiczną. W samej KSSE znajduje się ponad 600 polskich i zagranicznych przedsiębiorstw, z których ok. 40% związanych jest z przemysłem samochodowym oraz metalowo-maszynowym. Ponadto w naszej strefie aktywni są przedstawiciele sektora spożywczego, tworzyw sztucznych, branży chemicznej oraz elektrycznej i elektronicznej. Każdorazowo inwestycja z powyższych sektorów, to potencjalny wzrost powierzchni magazynowych na lokalnym rynku, komentuje dr hab. Rafał Żelazny, Prezes Zarządu Katowickiej Specjalnej Strefy Ekonomicznej SA.

Dywersyfikacja gospodarcza Śląska przekłada się nie tylko na różnorodność najemców na rynku magazynowym, ale również zmiany, jakie generują one po stronie popytu.

Porównując lata 2022 i 2023 widzimy, że w ubiegłym roku znacząco wzrósł udział branży motoryzacyjnej, z 12% do 23%, a także produkcyjnej – z 14% do 16%, natomiast obniżyła się aktywność firm logistycznych – z 30% do 21%. Nisza aktywność logistyków jest jednak trendem, który obserwujemy również w innych lokalizacjach magazynowych w Polsce. Prawdopodobnie jednak jest to sytuacja przejściowa, a kolejne kwartały mogą przynieść ożywienie w tej grupie najemców. Tym bardziej może dotyczyć to Śląska, który z uwagi na swoją strategiczną lokalizację i bardzo rozwinięte zaplecze infrastrukturalne, jest jednym z najważniejszych rynków w regionie CEE na celowniku firm z branży TSL, tłumaczy Konrad Jacewicz, Associate, Industrial Agency, Cushman & Wakefield.

Do kolejnych inwestycji mogą zachęcać również stawki czynszów, które oferują lokalne projekty magazynowe. Najemcy mogą tu spodziewać się stawki bazowej w przedziale 4,20-5,50 EUR/mkw., co w wyniku owocnych rozmów z deweloperem może zostać zredukowane poprzez zachęty finansowe, zmniejszenie kosztów dostosowania czy miesiące bezczynszowe do poziomu z przedziału 3,00-4,30 EUR/mkw. jako stawka efektywna.

Dla przykładu, w Czechach, w regionie praskim, który jest najdroższym z rynków CEE, należy spodziewać się stawki bazowej w przedziale 6,50-7,75 EUR/mkw. i stawki efektywnej obniżonej poprzez miesiące bezczynszowe i zmniejszenie kosztów dostosowania do poziomu 6,20-7,50 EUR/mkw. Z kolei w regionie ostrawskim stawka bazowa oscyluje w przedziale 5,20-5,75 EUR/mkw., a stawka efektywna utrzymuje się na poziomie 4,90-5,50 EUR/mkw. Na Słowacji, w regionie bratysławskim, z wyłączeniem o co najmniej jedno euro droższego miejskiego obszaru, można oczekiwać stawki bazowej w przedziale 4,75-5,60 EUR/mkw., która jest często de facto stawką efektywną ze względu na bardzo ograniczone chęci deweloperów do jakichkolwiek negocjacji, dodaje Damian Kołata.

Rynek pracy daje potencjał do dalszego rozwoju

Jak wynika z danych Randstad, spośród niemal 4,3 mln osób zamieszkujących województwo śląskie, blisko 59% to ludność w wieku produkcyjnym, a to jeden z kluczowych elementów branych pod uwagę w procesie inwestycyjnym. Stabilna pozostaje też liczba osób w wieku przedprodukcyjnym (17%). Fakt, że mediana wieku pracownika to 41 lat, a najwięcej osób pracujących znajduje się w grupie wiekowej 35-44 lata, to również dobra informacja dla pracodawców. Oznacza to, że śląski rynek pracy umożliwia dostęp do wielu osób, które mają już za sobą kilkuletnie lub kilkunastoletnie doświadczenie w pracy zawodowej, a zarazem mają też przed sobą wiele lat aktywności zawodowej.

W województwie śląskim średni stan zatrudnienia w sektorze przedsiębiorstw utrzymuje się na poziomie ok. 784 tys. pracowników. Świadczy to o dojrzałości lokalnego rynku pracy i wzmacnia pozycję województwa śląskiego jako atrakcyjnego miejsca do inwestycji, szczególnie w obszarze nowych technologii i przemysłu. Metropolia śląska rozwija się w wielu kluczowych dla gospodarki obszarach, a to daje dostęp do unikatowych kompetencji w obszarze badań i rozwoju i pozwala inwestorom na realizowanie innowacyjnych projektów. Nie powinno więc dziwić, że w ciągu ostatnich lat Katowice i Śląsk stały się jedną z głównych lokalizacji inwestorów z sektora usług wspólnych, nowoczesnych technologii i R&D. Ponadto działania samorządu konsekwentnie poprawiają jakość życia mieszkańców i pracują na umacnianie marki całego województwa, a to powinno owocować kolejnymi inwestycjami w najbliższej przyszłości, podsumowuje Dagmara Żuromska, Strategic Business Development Senior Manager Randstad.

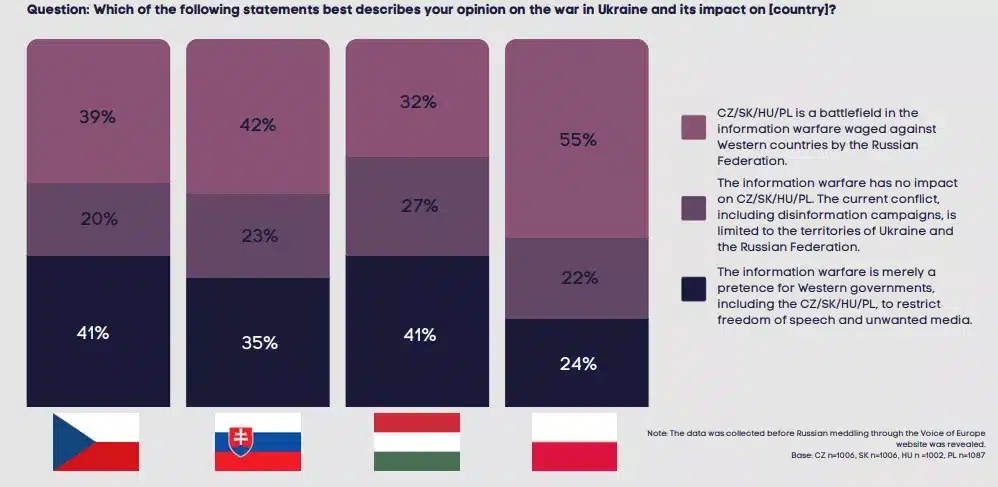

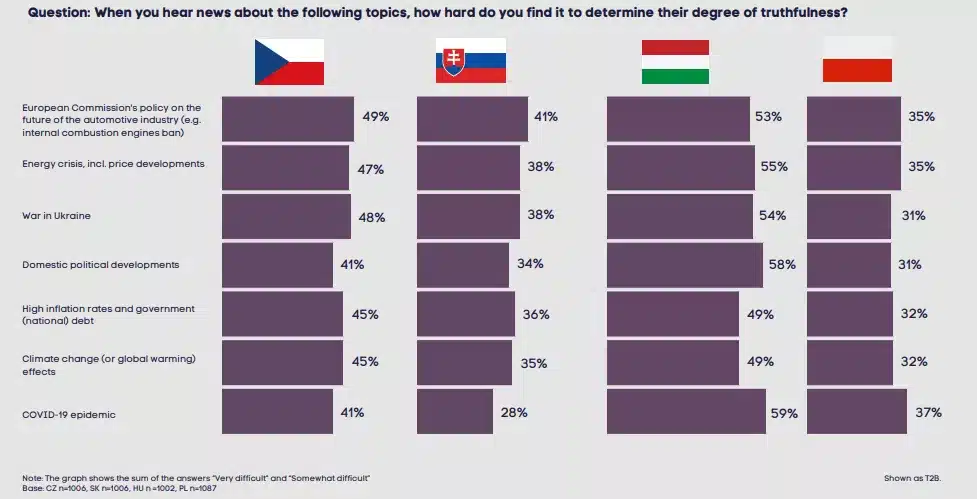

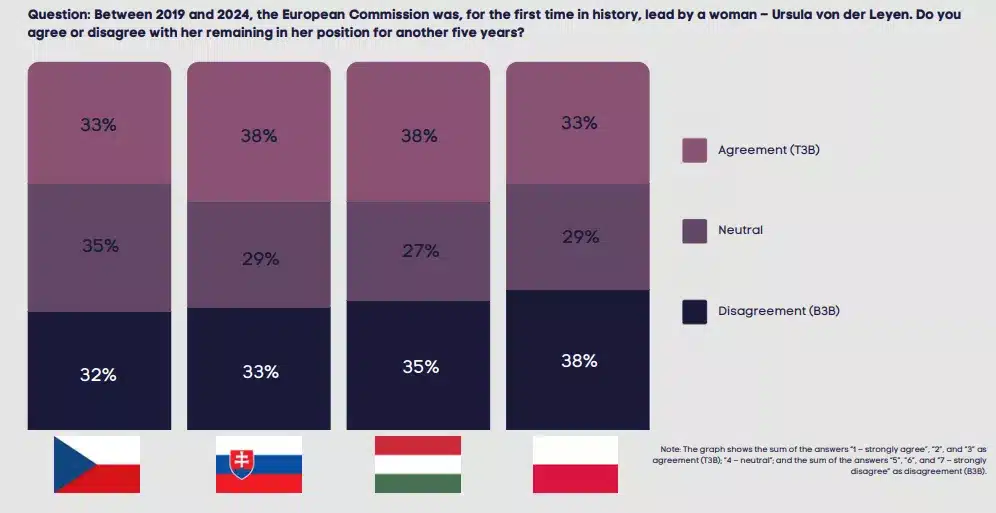

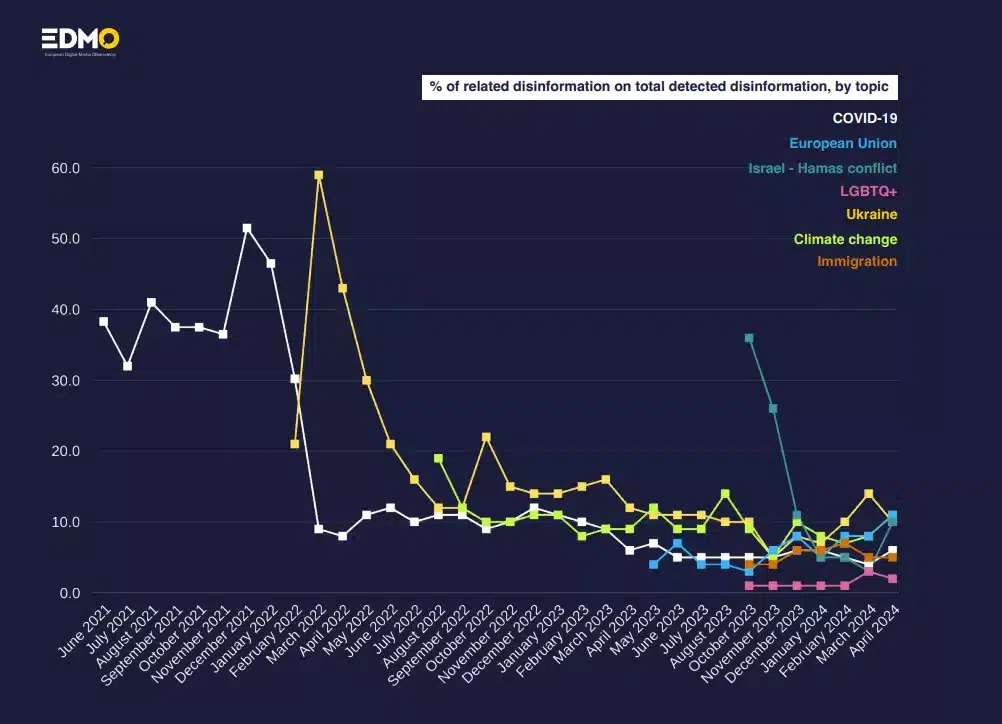

Źródło: edmo.eu (Fact-checking Brief nr 35 opublikowany 21 maja 2024 r.)

Źródło: edmo.eu (Fact-checking Brief nr 35 opublikowany 21 maja 2024 r.)

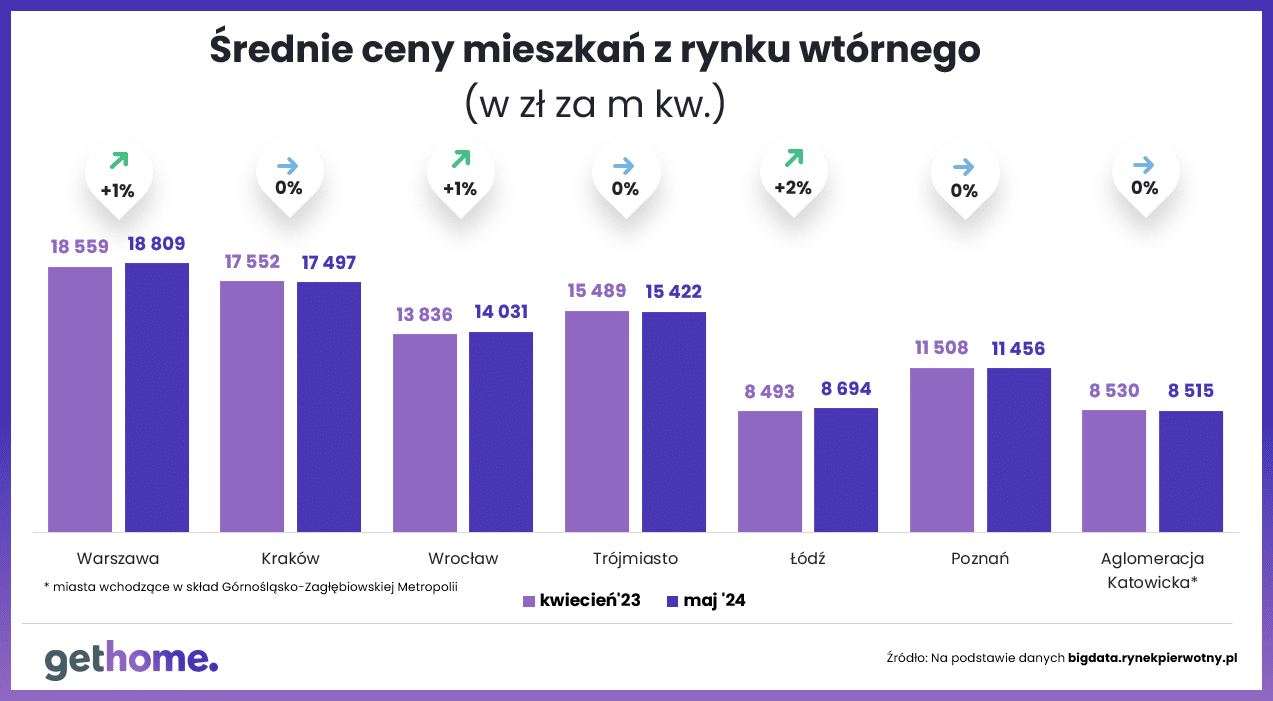

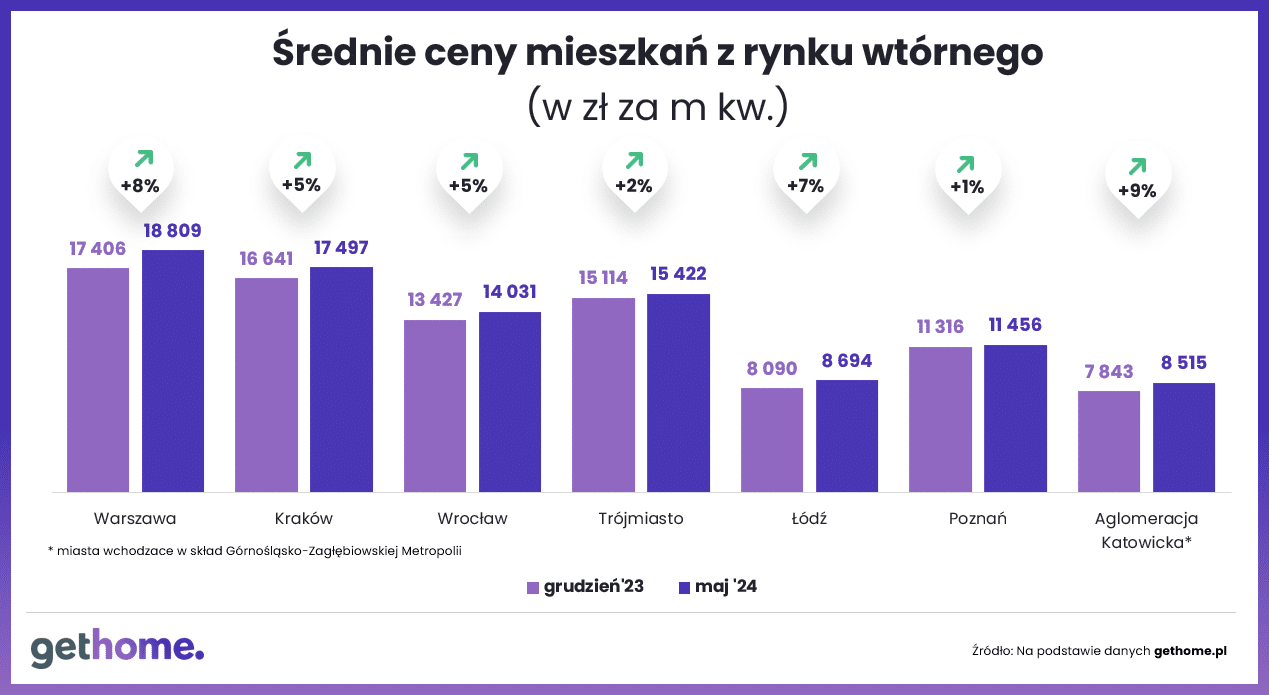

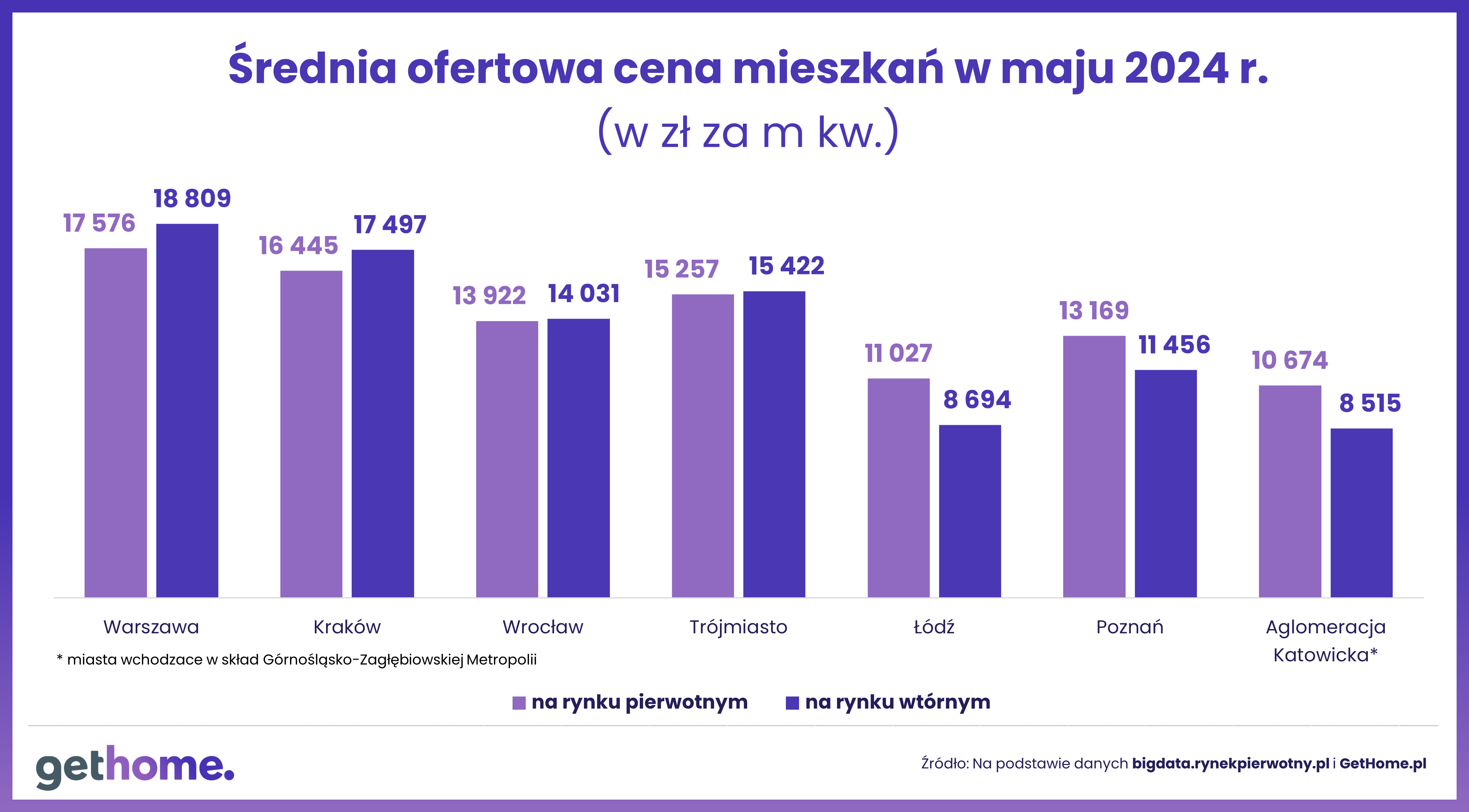

Kraków wciąż na niskim biegu, Łódź z wizją nadpodaży

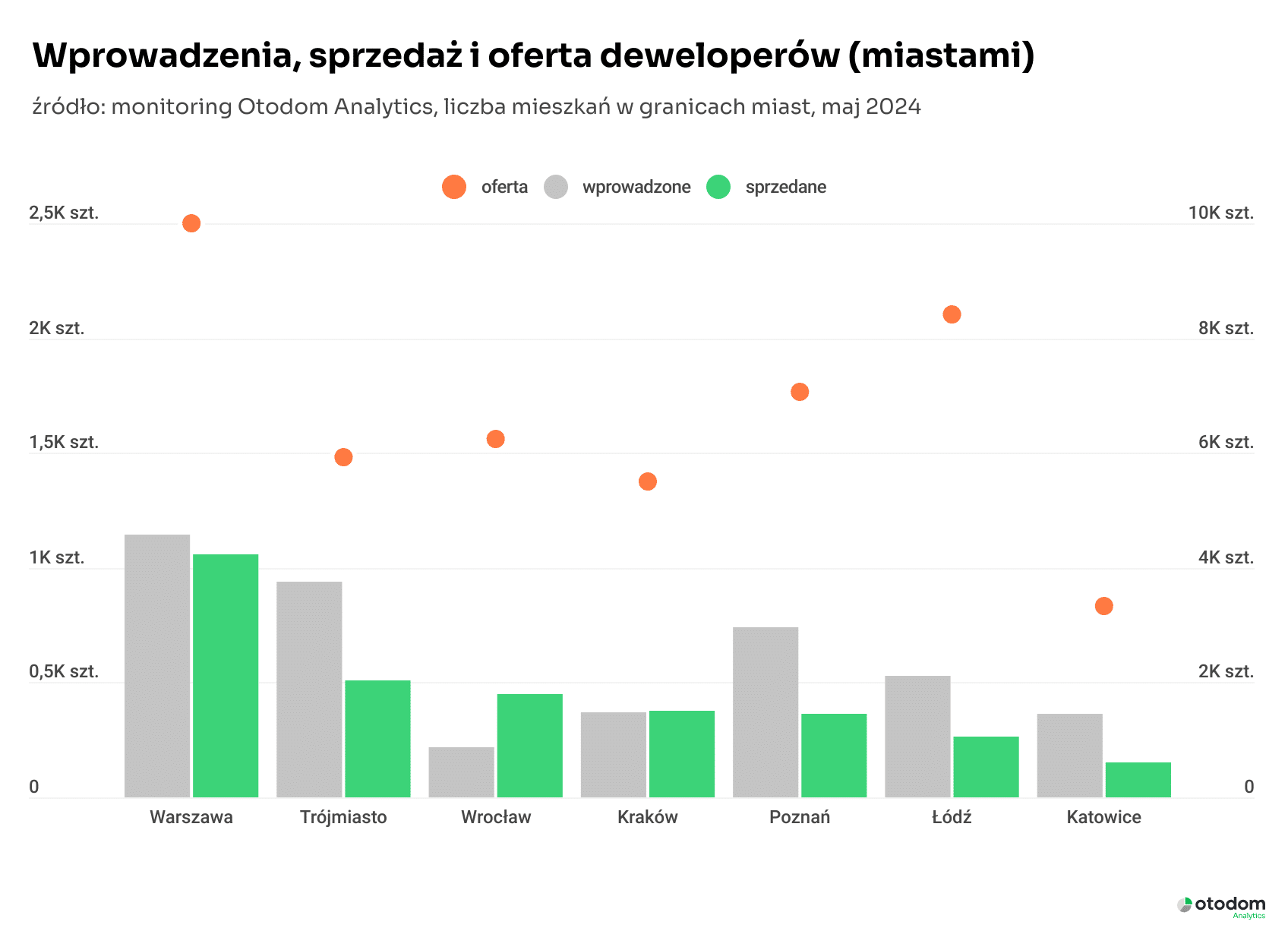

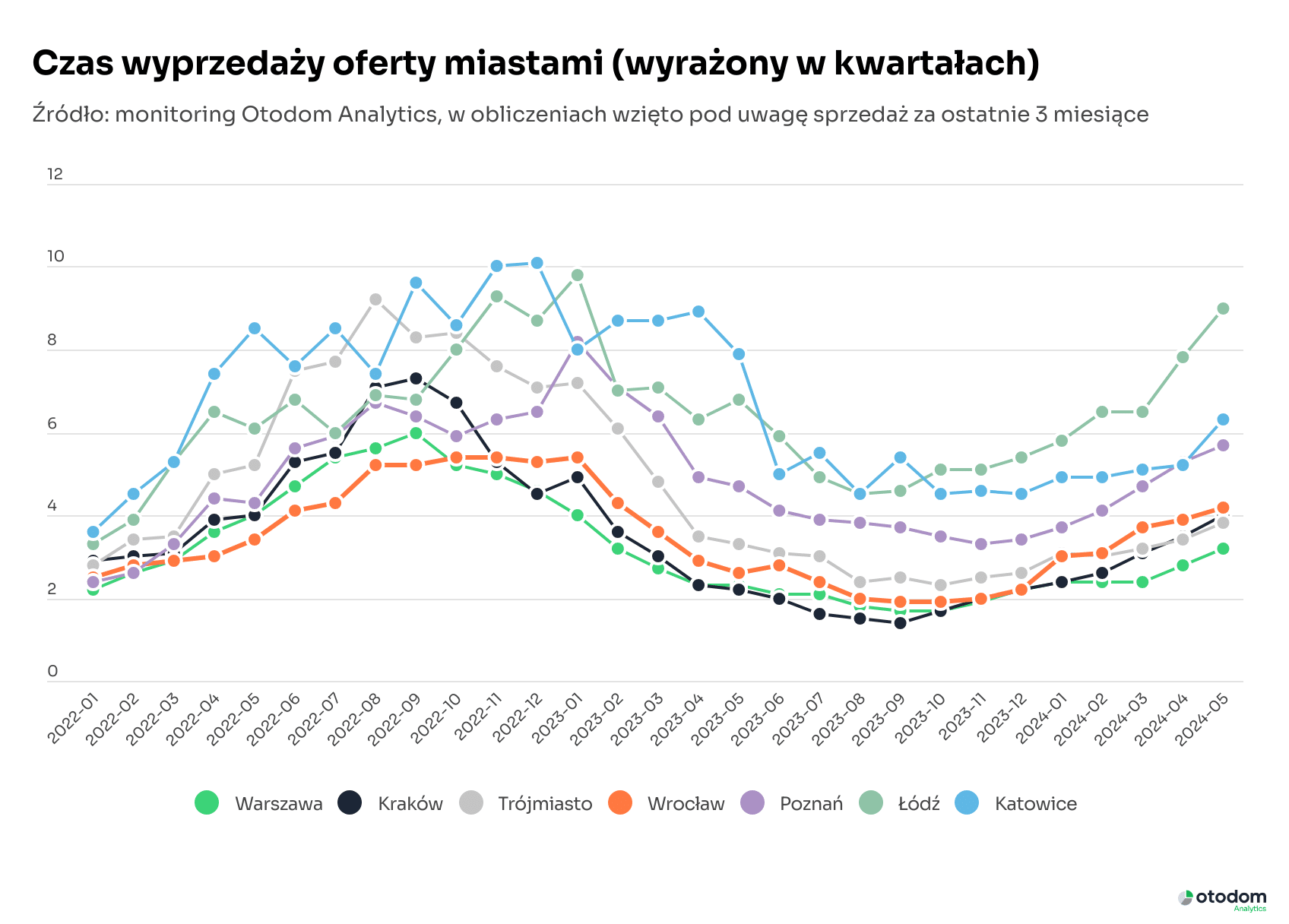

Kraków wciąż na niskim biegu, Łódź z wizją nadpodaży W pozostałych miastach było po prostu spokojniej. Cały czas z uwagą przyglądam się sytuacji w Łodzi. Tam dziesiąty miesiąc z rzędu liczba nowych mieszkań przeznaczonych na sprzedaż przewyższyła liczbę sprzedanych. Tym samym, oferta działających na tym rynku deweloperów urosła z 5 tys. do 8,5 tys. lokali i jest już drugą najwyższą w Polsce. W parze z ofertą i nowymi wprowadzeniami zupełnie nie idzie skala sprzedaży, co może świadczyć o zagrożeniu nadpodażą w dłuższym okresie, wyjaśnia Marcin Krasoń.

W pozostałych miastach było po prostu spokojniej. Cały czas z uwagą przyglądam się sytuacji w Łodzi. Tam dziesiąty miesiąc z rzędu liczba nowych mieszkań przeznaczonych na sprzedaż przewyższyła liczbę sprzedanych. Tym samym, oferta działających na tym rynku deweloperów urosła z 5 tys. do 8,5 tys. lokali i jest już drugą najwyższą w Polsce. W parze z ofertą i nowymi wprowadzeniami zupełnie nie idzie skala sprzedaży, co może świadczyć o zagrożeniu nadpodażą w dłuższym okresie, wyjaśnia Marcin Krasoń. Jednak warto też dokładniej przyjrzeć się poszczególnym miastom, ponieważ niska sprzedaż w Krakowie w sposób oczywisty wynika z ograniczonej oferty. W liczbach Kraków wygląda dość bezpiecznie, z czasem wyprzedaży na poziomie czterech kwartałów, ale pamiętajmy, że w dobrych miesiącach sprzedaż w Krakowie przekraczała tysiąc mieszkań, a przy dzisiejszej ofercie byłoby to po prostu niemożliwe.

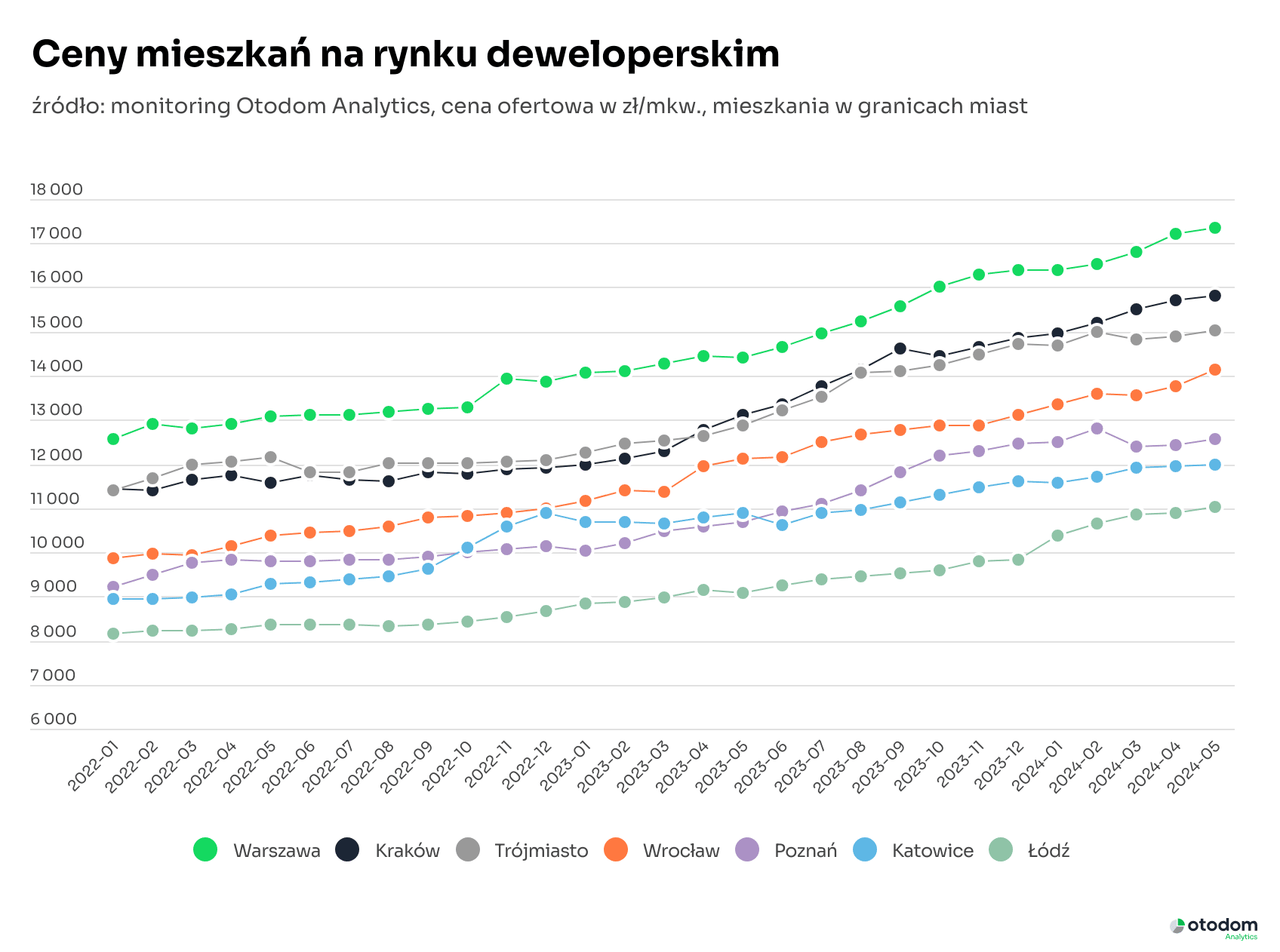

Jednak warto też dokładniej przyjrzeć się poszczególnym miastom, ponieważ niska sprzedaż w Krakowie w sposób oczywisty wynika z ograniczonej oferty. W liczbach Kraków wygląda dość bezpiecznie, z czasem wyprzedaży na poziomie czterech kwartałów, ale pamiętajmy, że w dobrych miesiącach sprzedaż w Krakowie przekraczała tysiąc mieszkań, a przy dzisiejszej ofercie byłoby to po prostu niemożliwe. Dynamika rocznego wzrostu cen przekraczająca 20% w trzech największych miastach zaprzecza oczekiwaniom części obserwatorów, którzy wieszczą rychłe obniżki. Jednak wcale nie jest tak, że wzrost cen ofertowych wynika z tego, że z puli mieszkań w ofercie znikają wyłącznie mieszkania tanie, a trafiają do niej tylko drogie, ponieważ takie zjawisko byłoby nieco sztucznym wzrostem cen ofertowych. Przykładowo w Trójmieście od kilku miesięcy nowa oferta jest tańsza od tej dotychczas dostępnej, ale jednocześnie znikają mieszkania jeszcze tańsze. Czy mamy wypatrywać zapowiadanych spadków cen za metr kwadratowy mieszkania? Raczej nie. Ceny rosną, choć zdecydowanie wolniej, ale na spektakularne promocje na rynku nie ma co liczyć, podsumowuje Marcin Krasoń.

Dynamika rocznego wzrostu cen przekraczająca 20% w trzech największych miastach zaprzecza oczekiwaniom części obserwatorów, którzy wieszczą rychłe obniżki. Jednak wcale nie jest tak, że wzrost cen ofertowych wynika z tego, że z puli mieszkań w ofercie znikają wyłącznie mieszkania tanie, a trafiają do niej tylko drogie, ponieważ takie zjawisko byłoby nieco sztucznym wzrostem cen ofertowych. Przykładowo w Trójmieście od kilku miesięcy nowa oferta jest tańsza od tej dotychczas dostępnej, ale jednocześnie znikają mieszkania jeszcze tańsze. Czy mamy wypatrywać zapowiadanych spadków cen za metr kwadratowy mieszkania? Raczej nie. Ceny rosną, choć zdecydowanie wolniej, ale na spektakularne promocje na rynku nie ma co liczyć, podsumowuje Marcin Krasoń.

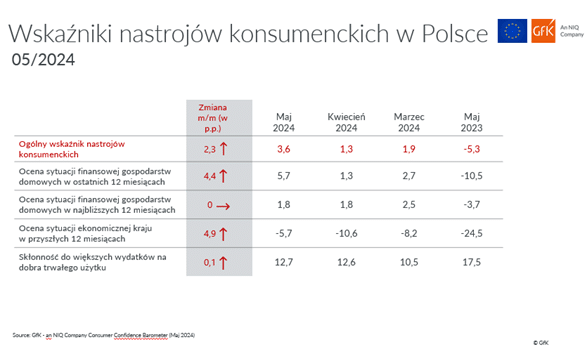

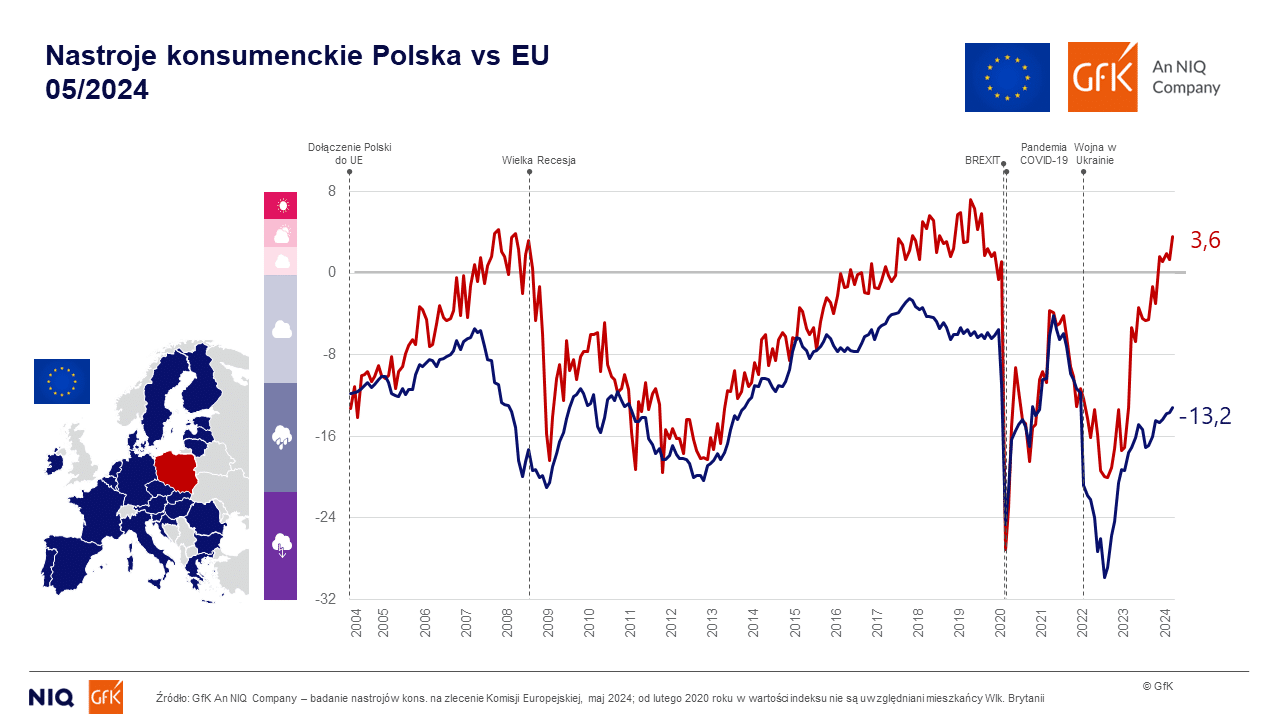

Z danych GfK – An NIQ Company wynika, że w maju br. poprawiła się większość kluczowych wskaźników barometru – zarówno w zakresie oceny sytuacji ekonomicznej kraju, jak i własnych portfeli. Podobnie jak przed miesiącem prezentuje się nasza skłonność do wydatków na dobre trwałe (12,8 jednostek). Znacznie większe zmiany wciąż możemy zauważyć w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkadziesiąt jednostek gorsze. Dla przykładu przyszłą sytuację ekonomiczną kraju ocenialiśmy na -24,5, a obecnie jest to -5,7. Zmiany na przestrzeni ostatnich 5 miesięcy są już jednak minimalne.

Z danych GfK – An NIQ Company wynika, że w maju br. poprawiła się większość kluczowych wskaźników barometru – zarówno w zakresie oceny sytuacji ekonomicznej kraju, jak i własnych portfeli. Podobnie jak przed miesiącem prezentuje się nasza skłonność do wydatków na dobre trwałe (12,8 jednostek). Znacznie większe zmiany wciąż możemy zauważyć w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkadziesiąt jednostek gorsze. Dla przykładu przyszłą sytuację ekonomiczną kraju ocenialiśmy na -24,5, a obecnie jest to -5,7. Zmiany na przestrzeni ostatnich 5 miesięcy są już jednak minimalne.