W kraju brak istotnych zmian notowań. W centrum uwagi harmonogram marcowych aukcji obligacji skarbowych MF. Jerome Powell zwiększył prawdopodobieństwo czterech podwyżek stóp w USA, czym wsparł dolara. Przy EURUSD spadającym w okolice 1,222 EURPLN wzrósł do blisko 4,18.

Rynek walutowy i stopy procentowej

Na krajowym rynku stopy procentowej wtorkowa sesja nie przyniosła istotniejszych zmian notowań. Również na świecie rentowności papierów utrzymały się na poniedziałkowych poziomach i to mimo wystąpienia w Kongresie nowego prezesa Fed J. Powella. Ciekawiej zapowiada się środowa sesja.

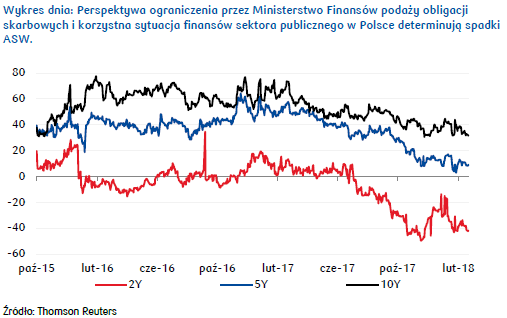

Ministerstwo Finansów poda w środę harmonogram marcowych aukcji obligacji skarbowych. Biorąc pod uwagę niższe zapotrzebowanie państwa na kapitał, wysoki stopień wykonania potrzeb pożyczkowych (46%), a także bardzo korzystną sytuację finansów sektora publicznego spodziewać się można utrzymania podaży na poziomie z lutego, kiedy to sprzedane zostały obligacje za 9,8 mld PLN. Istnieje wysokie prawdopodobieństwo, że MF zorganizuje jedną aukcję regularną, ale też jeden przetarg zamiany (15 i 27.03). Wprowadzenie aukcji zamiany zmniejszyłoby negatywny wpływ dodatkowej podaży. W średnim terminie oczekiwany spadek podaży obligacji i kwietniowy wykup obligacji wraz z wypłatą odsetek powinny wyraźnie wzmacniać rynek długu. Publikowane w środę dane nt. PKB w Polsce powinny mieć neutralny wpływ na notowania.

W najbliższych dniach spodziewać się można kontynuacji spadków rentowności obligacji na globalnym rynku, a w ślad za nimi również w Polsce. Notowania 2-letnich polskich papierów powinny obniżyć się w okolice 1,60-1,65%, natomiast 10-letnich spaść do 3,20%-3,30%. W krótkiej perspektywie rynek wspierać będzie m.in. spadająca w krótkim okresie presja inflacyjna w strefie euro (wtorkowe dane pokazały m.in. niższy od oczekiwań wzrost cen w Niemczech), ale i bardzo umiarkowane sygnały płynące ze strony EBC. W krótkim okresie czynnikiem ryzyka pozostają natomiast zbliżające się wybory we Włoszech (póki co nie wpływają na notowania w Europie).

Wtorek na rynku walutowym przyniósł umocnienie kursu dolara wobec euro (EURUSD zszedł z ok. 1,233 do około 1,222) a kurs EURPLN początkowo pozostawał bez zmian w okolicach 4,17 i dopiero podczas handlu w USA zbliżył się do 4,18. Ruch spadkowy na EURUSD przełożył się na wzrost kursu USDPLN z ok. 3,38 do ok. 3,419.

Głównym wydarzeniem dnia na rynku walutowym było pierwsze wystąpienie nowego szefa Fedu w Kongresie. Rynki szukały w nim potwierdzenia „linii Yellen”, czyli kontynuacji stopniowego podnoszenia stóp procentowych ze względu na oczekiwany wzrost inflacji i/lub w celu uniknięcia „przegrzania rynku pracy” i takie sformułowania rzeczywiście padły. Dodatkowo prezes Fed-u stwierdził, że reguły polityki monetarnej uważa, „za pomocne”, co było ukłonem w stronę bardziej jastrzębiej części FOMC, optującej za ich większym udziałem (odmiany i modyfikacje tzw. Reguły Taylora) w kształtowaniu polityki monetarnej w USA. Gorsze wskaźniki inflacyjne z drugiej połowy 2017 roku nowy szef Fedu uważa za zjawisko „przejściowe” podobnie jak poprzednia szefowa tej instytucji. W reakcji na wystąpienie J. Powella dolar zaczął się wyraźnie umacniać zarówno wobec euro jak i złotego. Gorsze od oczekiwań dane z USA odnośnie styczniowych zamówień na dobra trwałe (-3,7% vs. 2,6% w grudniu), które zostały opublikowane w tym samy czasie co przemówienie Powella, zostały przez rynek zignorowane. Natomiast na korzyść dolara zadziałał mocny odczyt zaufania konsumentów za luty (130,8 vs. oczekiwane 126,6 oraz 124,3 poprzednio).

Oczekujemy, że w kolejnych dniach dolar będzie kontynuował trend aprecjacyjny zarówno wobec euro jak i złotego.

Autorzy: Mirosław Budzicki, Jarosław Kosaty / Źródło: PKO Bank Polski