Restrukturyzacja wynikająca z przepisów ustawy prawo restrukturyzacyjne opiera się na wypracowaniu swoistego kompromisu pomiędzy zadłużonym przedsiębiorcą a jego wierzycielami w celu uniknięcia ogłoszenia upadłości dłużnika. W przeważającej większości przypadków wierzyciele przed podjęciem decyzji o podaniu ręki dłużnikowi zainteresowani są poznaniem konkretnych propozycji ze strony dłużnika co do możliwości i sposobu zapłaty długów. Do tego służą propozycje układowe, za pomocą których dłużnik informuje wierzycieli o planowanym trybie restrukturyzacji zobowiązań.

Jeszcze przed formalnym rozpoczęciem restrukturyzacji dłużnik powinien rozważyć, w ramach którego z postępowań będzie próbował uzyskać porozumienie z wierzycielami. Decyzja o wyborze postępowania sprowadza się do weryfikacji spełnienia przesłanek postępowania o zatwierdzenie układu, przyspieszonego postępowania układowego, postępowania układowego lub postępowania sanacyjnego. Przede wszystkim sprawdza się więc liczbę wierzytelności spornych i ich udział w wierzytelnościach uprawniających do głosowania nad układem. Gdy wartość wierzytelności spornych nie przekracza 15%, wówczas istnieje możliwość skorzystania z postępowania o zatwierdzenie układu lub przyspieszonego postępowania układowego, które w założeniu zmierzają do jak najszybszego przeprowadzenia restrukturyzacji.

Po zweryfikowaniu przez zadłużonego przedsiębiorcę, które z postępowań restrukturyzacyjnych będzie najkorzystniejsze, nadchodzi czas na wypracowanie propozycji układowych. Zgodnie z art. 155 ust. 3 prawa restrukturyzacyjnego propozycje układowe określają sposób restrukturyzacji zobowiązań. Stanowią one wstęp do rozmów z wierzycielami na temat sposobu oddłużenia. Z perspektywy dalszych czynności podejmowanych w toku restrukturyzacji określenie propozycji układowych jest bardzo istotne, zakreśla bowiem ramy negocjowanego kompromisu z wierzycielami.

Propozycje układowe – co można wskazać?

Propozycje układowe zasadniczo formułowane są przez zadłużonego przedsiębiorcę. Z punktu widzenia dłużnika jest to rozwiązanie korzystne i pożądane – eliminuje sytuacje, w których to wierzyciel miałby narzucać dłużnikowi sposób restrukturyzacji jego zobowiązań. W myśl art. 155 ust. 3 prawa restrukturyzacyjnego „propozycje układowe może również złożyć rada wierzycieli, nadzorca sądowy albo zarządca, albo wierzyciel lub wierzyciele mający łącznie więcej niż 30% sumy wierzytelności, z wyłączeniem określonych grup wierzycieli”.

Dłużnik powinien pamiętać, że w perspektywie całego postępowania restrukturyzacyjnego przygotowanie propozycji układowych jest bardzo ważną czynnością. Co prawda propozycje sformułowane na etapie wniosku o wszczęcie postępowania restrukturyzacyjnego nie muszą być ostateczne (w trakcie postępowania mogą być korygowane odpowiednio przez nadzorcę układu, nadzorcę sądowego lub zarządcę), jednak w interesie dłużnika leży przygotowanie takich propozycji układowych, które spotkają się z aprobatą przynajmniej tej części wierzycieli, których głosy niezbędne są do podjęcia ważnej uchwały w przedmiocie zatwierdzenia układu.

Art. 156 prawa restrukturyzacyjnego zawiera katalog przykładowych propozycji układowych, przy czym warto pamiętać, że jest to katalog otwarty. Treść tego przepisu może być zatem odczytywana jako wskazówka przy tworzeniu własnych propozycji układowych. W art. 156 ust. 1 prawa restrukturyzacyjnego wskazano, iż propozycje układowe mogą obejmować w szczególności odroczenie terminu wykonania, rozłożenie spłaty na raty, zmniejszenie wysokości, konwersję wierzytelności na udziały lub akcje, zmianę, zamianę lub uchylenie prawa zabezpieczającego określoną wierzytelność. Innymi przykładami propozycji układowych mogą być określenie części zysku przedsiębiorstwa do spłaty układu (art. 157 prawa restrukturyzacyjnego) lub zaspokojenie wierzycieli poprzez likwidację majątku dłużnika (art. 159 prawa restrukturyzacyjnego).

Czy restrukturyzacja zobowiązań dłużnika może być korzystna również dla wierzyciela?

W trakcie rozmów dłużnika z wierzycielami nad złożonymi propozycjami układowymi obydwu stronom powinna przyświecać myśl, iż umożliwienie dłużnikowi restrukturyzacji zobowiązań może okazać się korzystne także z punktu widzenia wierzyciela. Wierzyciele często tego nie dostrzegają i z góry zakładają, że nie ma sensu iść dłużnikowi na ustępstwa. Odpowiednie przygotowanie propozycji układowych z pewnością przybliży dłużnika i wierzyciela do wypracowania kompromisu. Z perspektywy wierzyciela korzystne może być chociażby wyrażenie zgody na umorzenie części swojej wierzytelności, jeżeli jednocześnie uzyska on gwarancję terminowej zapłaty reszty wierzytelności.

Wskazana korzyść stwarza szansę odzyskania części należności, a uniemożliwienie dłużnikowi przeprowadzenia restrukturyzacji może spowodować ogłoszenie upadłości dłużnika i brak zaspokojenia wierzycieli. Wierzyciele powinni pamiętać, że brak ich inicjatywy i woli umożliwienia dłużnikowi restrukturyzacji może doprowadzić do ogłoszenia jego upadłości.

Dla kogo korzystniejsze warunki restrukturyzacji?

Inaczej niż w przypadku zaspokojenia z funduszy masy upadłości, w restrukturyzacji wprowadzono zasadę, że jej warunki „są jednakowe dla wszystkich wierzycieli, a jeżeli głosowanie nad układem przeprowadza się w grupach wierzycieli, jednakowe dla wierzycieli zaliczonych do tej samej grupy, chyba że wierzyciel wyraźnie zgodzi się na warunki mniej korzystne” (art. 162 ust. 1 prawa restrukturyzacyjnego). Przeprowadzenie głosowania nad układem w grupach ma odzwierciedlać różnicę interesów poszczególnych wierzycieli.

Zgodnie z art. 161 ust. 1 prawa restrukturyzacyjnego wyróżniono następujące grupy wierzycieli:

„1) wierzyciele, którym przysługują wierzytelności ze stosunku pracy i którzy wyrazili zgodę na objęcie ich układem;

2) rolnicy, którym przysługują wierzytelności z tytułu umów o dostarczenie produktów z własnego gospodarstwa rolnego;

3) wierzyciele, których wierzytelności są zabezpieczone na składnikach majątku dłużnika hipoteką, zastawem, zastawem rejestrowym, zastawem skarbowym lub hipoteką morską, a także przez przeniesienie na wierzyciela własności rzeczy, wierzytelności lub innego prawa, i którzy wyrazili zgodę na objęcie ich układem;

4) wierzyciele będący wspólnikami lub akcjonariuszami dłużnika będącego spółką kapitałową, posiadający udziały lub akcje spółki zapewniające co najmniej 5% głosów na zgromadzeniu wspólników albo walnym zgromadzeniu akcjonariuszy, chociażby przysługiwały im wierzytelności wymienione w pkt 1–3.”

Podział wierzycieli na grupy ma takie znaczenie, że głosowanie nad układem odbywa się w ramach poszczególnych grup. Wyjątkiem jest uprzywilejowanie niektórych wierzycieli, np. przyznanie pracownikom wynagrodzenia w wysokości obejmującej co najmniej minimalne wynagrodzenie za pracę (art. 163 ust. 1 prawa restrukturyzacyjnego), czy dopuszczalność przyznania korzystniejszych warunków restrukturyzacji zobowiązań dłużnika wobec wierzyciela, który po otwarciu postępowania restrukturyzacyjnego udzielił lub ma udzielić finansowania w postaci kredytu, obligacji, gwarancji bankowych lub innego instrumentu finansowego, niezbędnego do wykonania układu (art. 162 ust. 2 prawa restrukturyzacyjnego).

Propozycje układowe – argument do porozumienia z wierzycielami

Treść propozycji układowych może stanowić istotny argument przy wypracowywaniu porozumienia z wierzycielami w procesie oddłużania. Sama restrukturyzacja może zaś okazać się korzystna zarówno z punktu widzenia dłużnika, jak i wierzyciela. Niemniej jednak trzeba pamiętać, że nie jest ona procesem, który sam się zadzieje, tylko wymaga aktywnego zaangażowania dłużnika. Zadłużone przedsiębiorstwo można porównać do organizmu potrzebującego transfuzji krwi. Zabiegiem wtłaczającym „nową krew” może być złożenie propozycji układowych. Tak jak w przypadku zabiegów medycznych, propozycje układowe powinny zostać obmyślone z najwyższą starannością.

Autor: radca prawny Robert Nogacki

Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

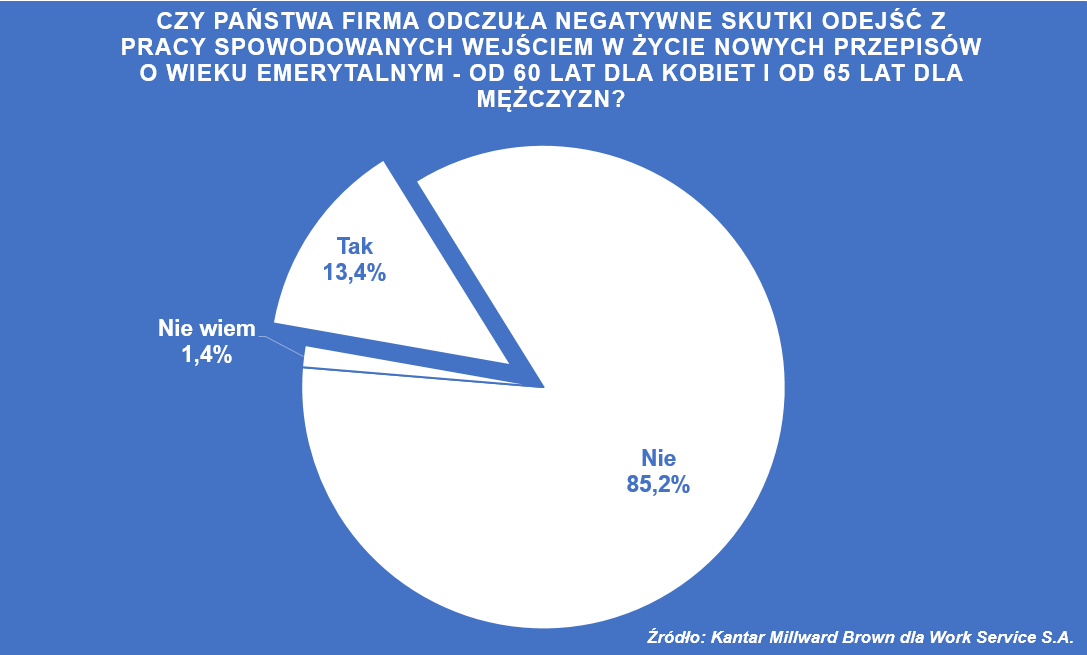

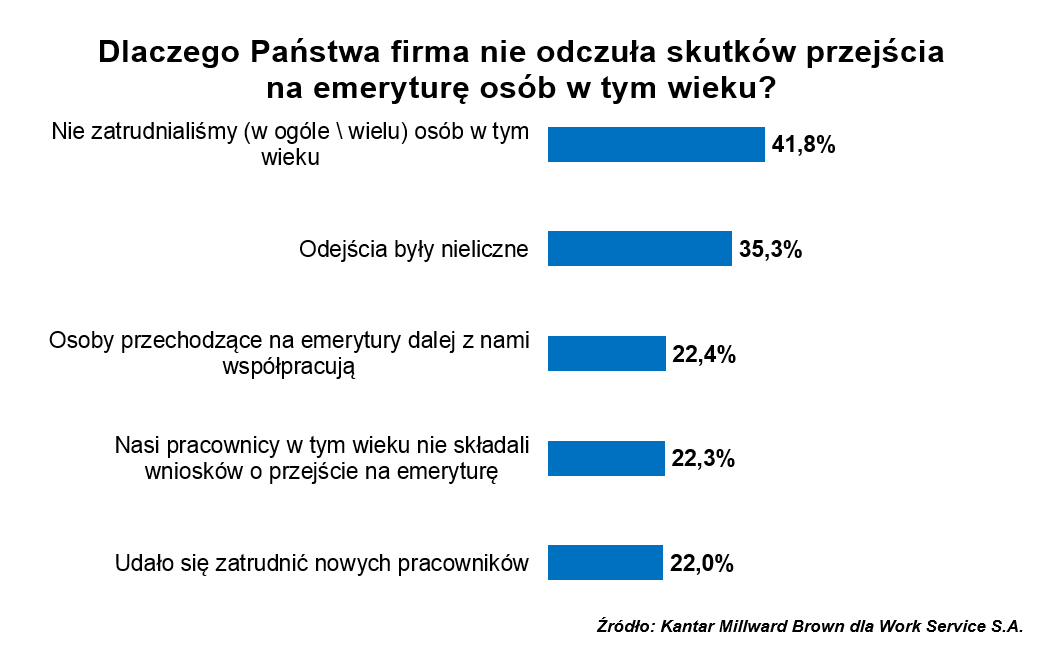

Ze styczniowych analiz przygotowanych przez ekonomistów Banku Zachodniego WBK na podstawie danych ZUS wynikało, że wśród aplikujących o emeryturę w 2017 roku około 186 tys. osób było aktywnych zawodowo. W tej grupie 54 tys. wypłat zawieszono z uwagi na kontynuację pracy, ale co istotniejsze, zdaniem ekonomistów 90 tys. nowych emerytów wróciło do pracy, po uzyskaniu świadczeń. Wnioski z tej analizy są zgodne z wynikami najnowszych badań Work Service. Ponad 85% pracodawców nie odczuło skutków wprowadzenia niższego wieku emerytalnego między innymi dlatego, że odejścia były nieliczne (35%), a w przypadku przeszło 20% firm osoby otrzymujące świadczenia dalej pracują w zakładzie lub wręcz nie złożyły wniosków o przejście na emerytury. Co istotne, niemal 42% przedsiębiorstw nie zatrudniało osób w wieku uprawniającym do otrzymania świadczeń.

Ze styczniowych analiz przygotowanych przez ekonomistów Banku Zachodniego WBK na podstawie danych ZUS wynikało, że wśród aplikujących o emeryturę w 2017 roku około 186 tys. osób było aktywnych zawodowo. W tej grupie 54 tys. wypłat zawieszono z uwagi na kontynuację pracy, ale co istotniejsze, zdaniem ekonomistów 90 tys. nowych emerytów wróciło do pracy, po uzyskaniu świadczeń. Wnioski z tej analizy są zgodne z wynikami najnowszych badań Work Service. Ponad 85% pracodawców nie odczuło skutków wprowadzenia niższego wieku emerytalnego między innymi dlatego, że odejścia były nieliczne (35%), a w przypadku przeszło 20% firm osoby otrzymujące świadczenia dalej pracują w zakładzie lub wręcz nie złożyły wniosków o przejście na emerytury. Co istotne, niemal 42% przedsiębiorstw nie zatrudniało osób w wieku uprawniającym do otrzymania świadczeń.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

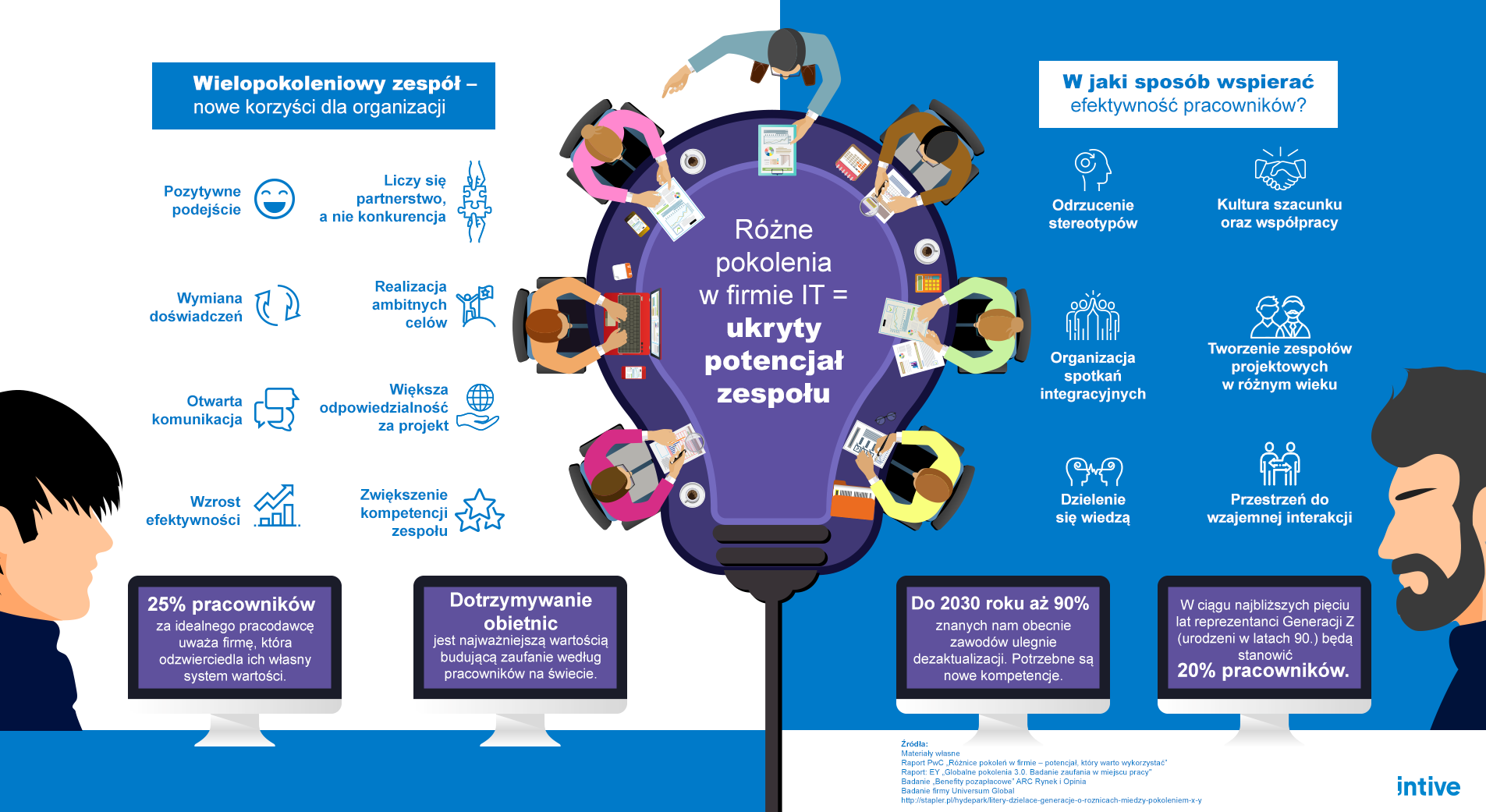

Współpraca pomiędzy przedstawicielami różnych generacji stanie się dla działów HR przedsiębiorstw jednym z najważniejszych wyzwań w najbliższych latach. Wszystko spowodowane jest wszechobecną cyfrową transformacją, która sprawia, że przedstawiciele poszczególnych pokoleń zupełnie inaczej postrzegają wybór pracodawcy oraz swoje obowiązki. Według danych PwC, 69 proc. firm w Europie Środkowo-Wschodniej jest w trakcie zmiany strategii działów HR, co ma docelowo poprawić skuteczność przyciągania talentów do organizacji. Jedną z branż, gdzie już obserwuje się integrację różnych grup wiekowych, jest sektor IT.

Współpraca pomiędzy przedstawicielami różnych generacji stanie się dla działów HR przedsiębiorstw jednym z najważniejszych wyzwań w najbliższych latach. Wszystko spowodowane jest wszechobecną cyfrową transformacją, która sprawia, że przedstawiciele poszczególnych pokoleń zupełnie inaczej postrzegają wybór pracodawcy oraz swoje obowiązki. Według danych PwC, 69 proc. firm w Europie Środkowo-Wschodniej jest w trakcie zmiany strategii działów HR, co ma docelowo poprawić skuteczność przyciągania talentów do organizacji. Jedną z branż, gdzie już obserwuje się integrację różnych grup wiekowych, jest sektor IT.

W ostatnim czasie na rynkach tematem numer jeden zdecydowanie są starcia w wojnie handlowej między Chinami i USA. Tak naprawdę tylko od tego zależy sentyment na rynkach. Po piątkowych perturbacjach i kolejnej deklaracji Trumpa o możliwym zwiększeniu wprowadzanych ceł na towary o wartości nawet 100 mld USD na rynkach znów apetyt na ryzyko znacznie się zmniejszył. Trzeba jednak przyznać zawirowania związane z wojną handlową wywierają wpływ głównie na giełdy. Dlatego też patrząc na wykres EUR/PLN można by powiedzieć, że apetyt na ryzyko ma się dobrze. Kurs od końcówki marca kiedy to osiągnięty został poziom nieco powyżej 4,23 systematycznie spada. Dzisiaj zeszliśmy nawet poniżej 4,20. Owszem nadal ryzyko w postaci kolejnych wyprowadzanych ciosów, czy ze strony Trumpa, czy Państwa Środka istnieje. Pekin cały czas może udowadniać, że jest gotowy na twardą grę, a Trump liczy, że Chiny w końcu się ugną. Taka gra oczywiście nie prowadzi donikąd. Niemniej jednak póki co na rynkach widać oczekiwanie inwestorów na pozytywne zakończenie negocjacji, stąd waluty krajów wschodzących mają pole do popisu. A w dodatku widać, że analitycy nie widzą dużego wpływu wojny handlowej na polską gospodarkę. A trzeba przyznać, że złoty radzi sobie nadzwyczaj dobrze w otoczeniu wewnętrznym, które sugeruje dopiero podwyżkę stóp w Polsce nawet w 2020 roku. To oczywiście czynnik podażowy, który jak widać został pominięty przez inwestorów. Technicznie EUR/PLN jest w ciekawym miejscu wyjście powyżej 4,20 wygenerowałoby sygnał kupna, z drugiej strony jeśli otoczenie zewnętrzne będzie sprzyjać możliwe jest zejście nawet w okolice ostatniego minimum. Czynnikiem ryzyka bez wątpienia jest posiedzenie RPP w tym tygodniu, która wręcz musi zabrzmieć gołębio w obliczu słabego odczytu CPI i spadku do poziomu 1,3% r/r.

W ostatnim czasie na rynkach tematem numer jeden zdecydowanie są starcia w wojnie handlowej między Chinami i USA. Tak naprawdę tylko od tego zależy sentyment na rynkach. Po piątkowych perturbacjach i kolejnej deklaracji Trumpa o możliwym zwiększeniu wprowadzanych ceł na towary o wartości nawet 100 mld USD na rynkach znów apetyt na ryzyko znacznie się zmniejszył. Trzeba jednak przyznać zawirowania związane z wojną handlową wywierają wpływ głównie na giełdy. Dlatego też patrząc na wykres EUR/PLN można by powiedzieć, że apetyt na ryzyko ma się dobrze. Kurs od końcówki marca kiedy to osiągnięty został poziom nieco powyżej 4,23 systematycznie spada. Dzisiaj zeszliśmy nawet poniżej 4,20. Owszem nadal ryzyko w postaci kolejnych wyprowadzanych ciosów, czy ze strony Trumpa, czy Państwa Środka istnieje. Pekin cały czas może udowadniać, że jest gotowy na twardą grę, a Trump liczy, że Chiny w końcu się ugną. Taka gra oczywiście nie prowadzi donikąd. Niemniej jednak póki co na rynkach widać oczekiwanie inwestorów na pozytywne zakończenie negocjacji, stąd waluty krajów wschodzących mają pole do popisu. A w dodatku widać, że analitycy nie widzą dużego wpływu wojny handlowej na polską gospodarkę. A trzeba przyznać, że złoty radzi sobie nadzwyczaj dobrze w otoczeniu wewnętrznym, które sugeruje dopiero podwyżkę stóp w Polsce nawet w 2020 roku. To oczywiście czynnik podażowy, który jak widać został pominięty przez inwestorów. Technicznie EUR/PLN jest w ciekawym miejscu wyjście powyżej 4,20 wygenerowałoby sygnał kupna, z drugiej strony jeśli otoczenie zewnętrzne będzie sprzyjać możliwe jest zejście nawet w okolice ostatniego minimum. Czynnikiem ryzyka bez wątpienia jest posiedzenie RPP w tym tygodniu, która wręcz musi zabrzmieć gołębio w obliczu słabego odczytu CPI i spadku do poziomu 1,3% r/r. CHF/PLN porusza się w ramach kanału spadkowego. W zasadzie jesteśmy blisko wsparcia w postaci dolnego ograniczenia. Tak jak i na EUR/PLN i tutaj nie widać efektu zawirowań na rynkach spowodowanych wojną handlową między Chinami a USA. Patrząc szerzej skorelowana para EUR/CHF również jest wysoko w pobliżu 1,18 także większe osłabienie złotego w tym momencie nie powinno się zdarzyć. Inwestorzy kompletnie nie zabezpieczali swoich aktywów w bezpiecznych przystaniach przed wyborami na Węgrzech. Ale też wynik czyli zdecydowane zwycięstwo Orbana było przesądzone. Jego partia Fidesz prawdopodobnie zachowa ponad 60% głosów w parlamencie. Oczywiście to może się przełożyć na wzrost wartości węgierskiego forinta i pośrednio uderzyć w złotego. Póki co jednak przy nieco słabszej wrażliwości inwestorów na efekty działań Trumpa i Chin w wojnie handlowej złotówka ma szansę zyskać. Niewykluczone jest przetestowanie dolnego ograniczenia kanału spadkowego jeszcze raz i zejście poniżej 3,55.

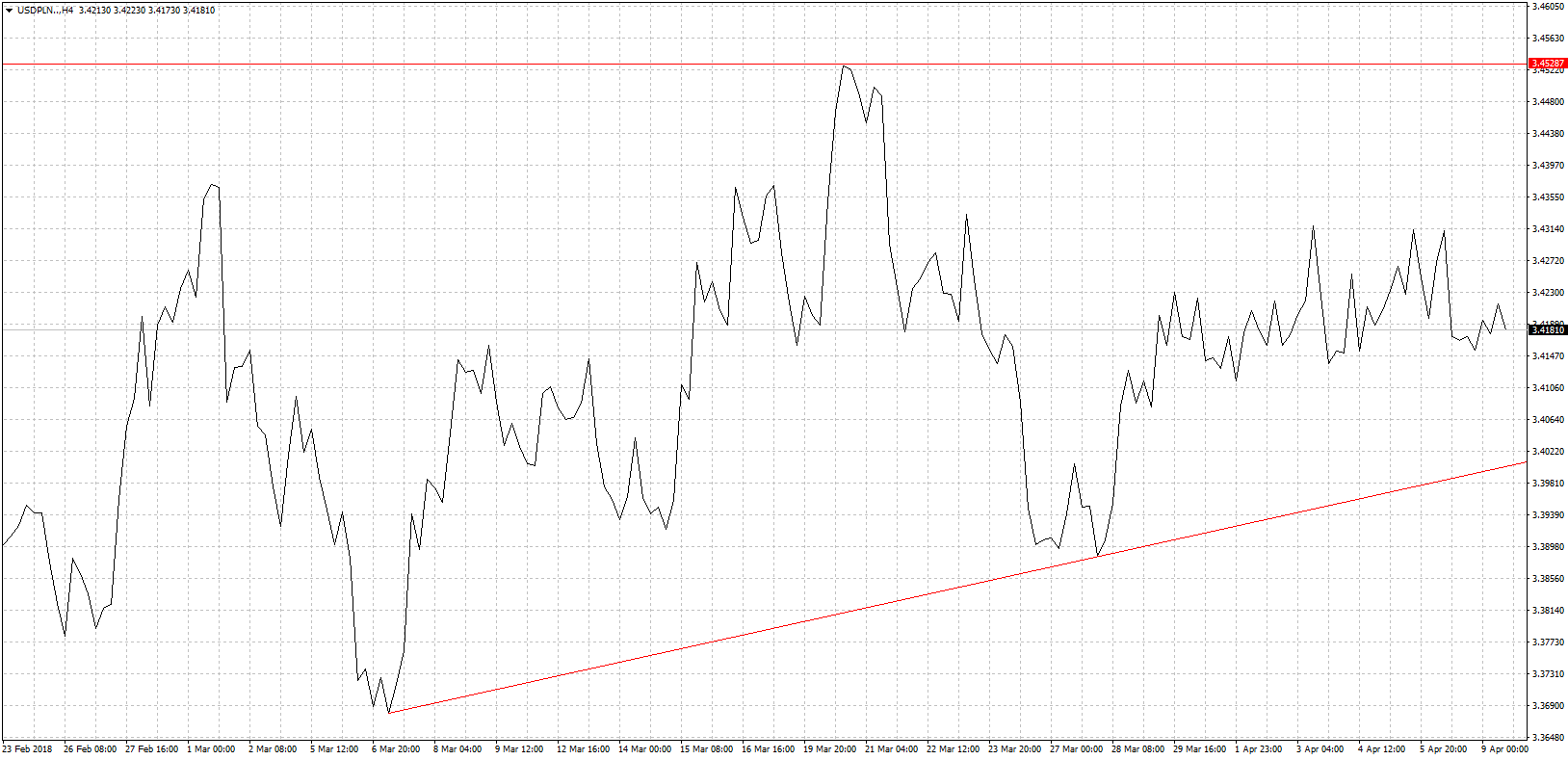

CHF/PLN porusza się w ramach kanału spadkowego. W zasadzie jesteśmy blisko wsparcia w postaci dolnego ograniczenia. Tak jak i na EUR/PLN i tutaj nie widać efektu zawirowań na rynkach spowodowanych wojną handlową między Chinami a USA. Patrząc szerzej skorelowana para EUR/CHF również jest wysoko w pobliżu 1,18 także większe osłabienie złotego w tym momencie nie powinno się zdarzyć. Inwestorzy kompletnie nie zabezpieczali swoich aktywów w bezpiecznych przystaniach przed wyborami na Węgrzech. Ale też wynik czyli zdecydowane zwycięstwo Orbana było przesądzone. Jego partia Fidesz prawdopodobnie zachowa ponad 60% głosów w parlamencie. Oczywiście to może się przełożyć na wzrost wartości węgierskiego forinta i pośrednio uderzyć w złotego. Póki co jednak przy nieco słabszej wrażliwości inwestorów na efekty działań Trumpa i Chin w wojnie handlowej złotówka ma szansę zyskać. Niewykluczone jest przetestowanie dolnego ograniczenia kanału spadkowego jeszcze raz i zejście poniżej 3,55. Bez wątpienia temat przewodni na rynkach, a więc konflikt w relacjach handlowych USA i Chin nie działa niekorzystnie na dolara amerykańskiego. Fakt chwilowo amerykańska waluta straciła po piątkowych danych ale szybko wróciła do punktu wyjścia. Dane poddały wątpliwość 4 podwyżki stóp w 2018 roku. Stąd złotówka w relacji do dolara zyskała, i w efekcie jest poniżej 3,45 czyli ostatniego maxa. Ogólnie rzecz biorąc już od dwóch tygodnia USD/PLN porusza się w ramach bardzo wąskiego pasma wahań w przedziale 3,40-3,43. Jest to efekt braku rozstrzygnięcia na głównej parze walutowej świata. I trzeba przyznać sytuacja może tak jeszcze potrwać gdyż ani USD ani EUR nie mają argumentów za wzrostem wartości. Dolar będzie pod wpływem wojny handlowej, a więc trudno zawierać długie pozycje gdyż trudno wyrokować jakie jeszcze działa wytoczą zwaśnione strony. Tym bardziej, że dzisiaj pojawiła się informacja, że Chiny rozważają nawet dewaluację juana jako narzędzia w sporze z USA. Po krótkiej chwili jednak doniesienia Bloomberga zdementowali przedstawiciele Ludowego Banku Chin twierdząc, że nie chcą dodatkowo wojny walutowej. Z kolei w strefie euro mamy całą serię fatalnych danych z gospodarek. Również wskaźników wyprzedzających, które skutkują tym, że długie pozycje w euro są redukowane. Tydzień pod względem danych nie wygląda obiecująco więc oczekujemy dalszej stabilizacji USD/PLN.

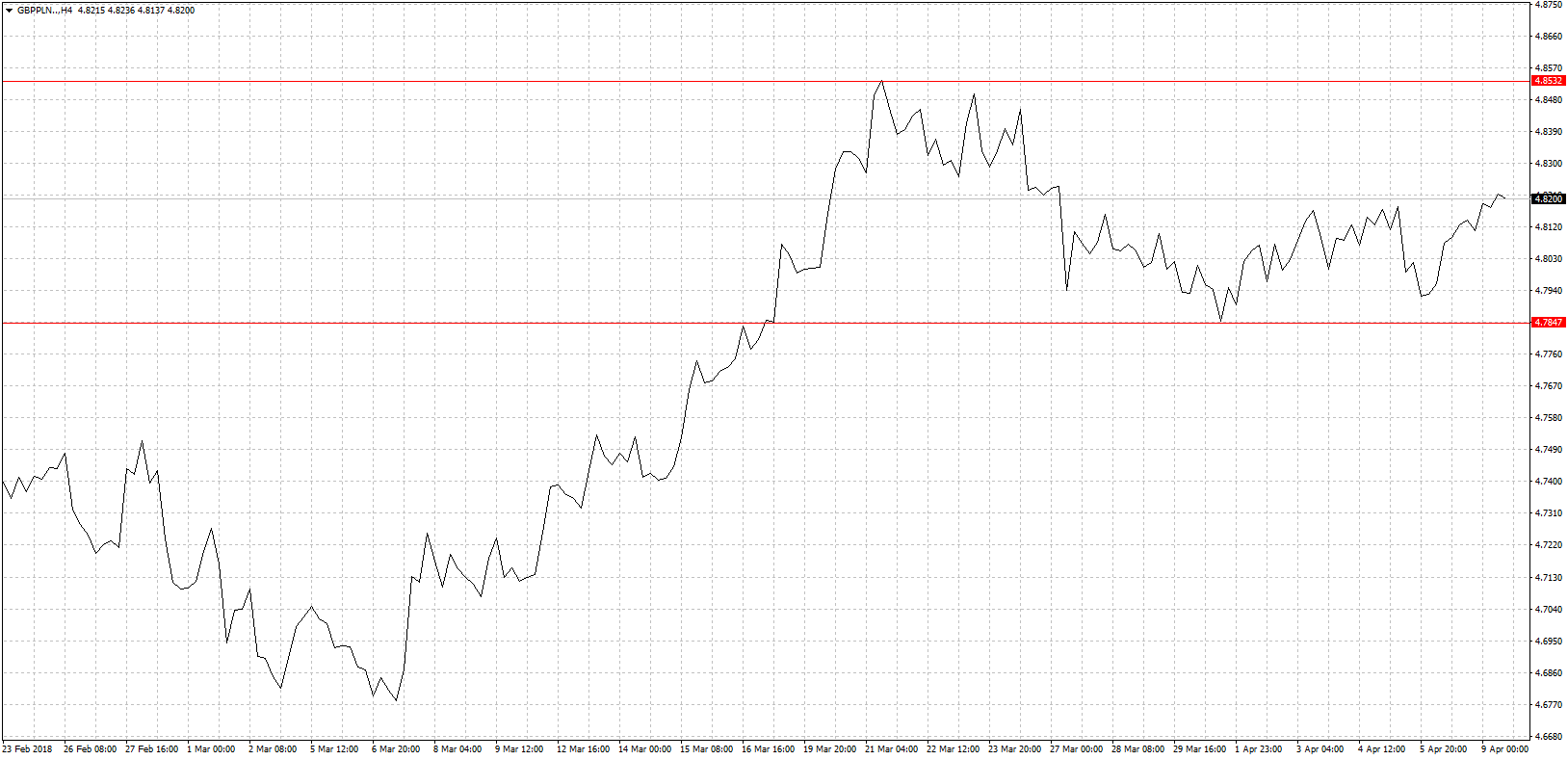

Bez wątpienia temat przewodni na rynkach, a więc konflikt w relacjach handlowych USA i Chin nie działa niekorzystnie na dolara amerykańskiego. Fakt chwilowo amerykańska waluta straciła po piątkowych danych ale szybko wróciła do punktu wyjścia. Dane poddały wątpliwość 4 podwyżki stóp w 2018 roku. Stąd złotówka w relacji do dolara zyskała, i w efekcie jest poniżej 3,45 czyli ostatniego maxa. Ogólnie rzecz biorąc już od dwóch tygodnia USD/PLN porusza się w ramach bardzo wąskiego pasma wahań w przedziale 3,40-3,43. Jest to efekt braku rozstrzygnięcia na głównej parze walutowej świata. I trzeba przyznać sytuacja może tak jeszcze potrwać gdyż ani USD ani EUR nie mają argumentów za wzrostem wartości. Dolar będzie pod wpływem wojny handlowej, a więc trudno zawierać długie pozycje gdyż trudno wyrokować jakie jeszcze działa wytoczą zwaśnione strony. Tym bardziej, że dzisiaj pojawiła się informacja, że Chiny rozważają nawet dewaluację juana jako narzędzia w sporze z USA. Po krótkiej chwili jednak doniesienia Bloomberga zdementowali przedstawiciele Ludowego Banku Chin twierdząc, że nie chcą dodatkowo wojny walutowej. Z kolei w strefie euro mamy całą serię fatalnych danych z gospodarek. Również wskaźników wyprzedzających, które skutkują tym, że długie pozycje w euro są redukowane. Tydzień pod względem danych nie wygląda obiecująco więc oczekujemy dalszej stabilizacji USD/PLN. Bez wątpienia po burzliwym czasie na funcie sytuacja się uspokoiła. Brytyjska waluta miała zdecydowanie swój moment wtedy też w zasadzie każda informacja i dane działały na korzyść i skutkowały umocnieniem. W marcu więc złotówka straciła do funta w szczycie 18 groszy. Po osiągnięciu szczytu na poziomie 4,85 zł, trend wzrostowy znacznie wyhamował. Złożyło się to z lepszym czasem złotówki ale też realizacją zysków na brytyjskiej walucie na szerokim rynku. Bo też nic niekorzystnego dla funta z Wysp na rynki nie dotarło. I taki stan się utrzymuje tak naprawdę z Wielkiej Brytanii nie ma żadnych ważnych informacji, które mogłyby ruszyć notowaniami. Od początku więc GBP/PLN dryfuje w bardzo wąskim paśmie wahań między 4,7850 zł a 4,8250 zł. W środę pojawią się dane o produkcji przemysłowej na Wyspach i być może to nieco wyrwie notowania z tego impasu. Oczywiście w tle należy wspomnieć o wojnie handlowej w przypadku kolejnych ostrych zagrań, może się pojawić na rynkach awersja do ryzyka, która spowoduje wzrost notowań GBP/PLN.

Bez wątpienia po burzliwym czasie na funcie sytuacja się uspokoiła. Brytyjska waluta miała zdecydowanie swój moment wtedy też w zasadzie każda informacja i dane działały na korzyść i skutkowały umocnieniem. W marcu więc złotówka straciła do funta w szczycie 18 groszy. Po osiągnięciu szczytu na poziomie 4,85 zł, trend wzrostowy znacznie wyhamował. Złożyło się to z lepszym czasem złotówki ale też realizacją zysków na brytyjskiej walucie na szerokim rynku. Bo też nic niekorzystnego dla funta z Wysp na rynki nie dotarło. I taki stan się utrzymuje tak naprawdę z Wielkiej Brytanii nie ma żadnych ważnych informacji, które mogłyby ruszyć notowaniami. Od początku więc GBP/PLN dryfuje w bardzo wąskim paśmie wahań między 4,7850 zł a 4,8250 zł. W środę pojawią się dane o produkcji przemysłowej na Wyspach i być może to nieco wyrwie notowania z tego impasu. Oczywiście w tle należy wspomnieć o wojnie handlowej w przypadku kolejnych ostrych zagrań, może się pojawić na rynkach awersja do ryzyka, która spowoduje wzrost notowań GBP/PLN.