Poznaliśmy dane z rynku pracy zarówno w Polsce, jak i w USA. W Polsce widać ciągły wzrost zatrudnienia i imponujący wzrost wynagrodzeń, który przekracza inflację. W USA kolejny tydzień bardzo małej liczby wniosków o zasiłek dla bezrobotnych.

Średnio zarabiamy lepiej

Przeciętne wynagrodzenia i zatrudnienie to zawsze kontrowersyjne dane. Z jednej strony powinniśmy się cieszyć, bo zarówno wynagrodzenia, jak i zatrudnienie rosną. Przeciętny wzrost wynagrodzeń w skali roku wynosi obecnie 12,4%. Jest to imponująca wartość, wyższa nawet od inflacji. To z kolei było zaskoczeniem względem prognoz. Analitycy oczekiwali, że pensje nie dogonią wzrostu cen. Problem w tym, że inflacja dotyczy wszystkich w miarę po równo. Wcale nie oznacza to, że wszyscy otrzymaliśmy 12,4% podwyżki w skali roku. Warto zwrócić uwagę, że rośnie również zatrudnienie. To właśnie kurcząca się liczba rąk do pracy jest wynikiem presji płacowej, która pozwala, przynajmniej średnio, wyrównać problem tworzony przez inflację. Nie wiadomo jednak, jak na to wpłynie napływ obywateli z Ukrainy. Na to przyjdzie nam jednak poczekać jeszcze jakiś czas. Musimy pamiętać, że to nie tylko dodatkowe osoby na rynku pracy, ale ich konsumpcja również tworzy miejsca pracy. Pomimo tego, że dane te były lepsze od oczekiwań, złoty nie reagował na nie.

Amerykański rynek pracy nadal zaskakuje

Dane z amerykańskiego rynku pracy pokazują wyraźnie, że dąży on do rekordowych poziomów sprzed pandemii. Bezrobocie co prawda jeszcze nie osiągnęło tamtego poziomu, ale patrząc na liczbę wniosków o zasiłek dla bezrobotnych niedługo może się to wydarzyć. Wczorajszy odczyt 184 tysięcy sztuk w ciągu tygodnia jest słabszy od oczekiwań. Należy jednak pamiętać, że poziomy poniżej 200 tysięcy zwyczajowo uważane są za bardzo dobre i raczej za przejściowe. Obecnie nawet średnią 4-tygodniową mamy wyraźnie poniżej tej bariery. Co to oznacza w praktyce? Skoro co tydzień nie traci pracy określona liczba osób a liczba miejsc pracy wciąż rośnie, to nie może nas dziwić spadająca stopa bezrobocia. To również te dane odpowiadają, przynajmniej po części, za ostatnie umocnienia dolara, który wczoraj odrabiał straty względem euro.

O ile wzrosną stopy procentowe w maju?

Jak co miesiąc wraca konkurs przewidywań, o ile wzrosną stopy procentowe w Polsce na kolejnym posiedzeniu. To, że wzrosną jest niemal pewne. To, o ile wzrosną, to bardzo ciekawy temat. Z jednej strony mamy głosy, że rząd może naciskać na spowolnienie tempa wzrostu stóp, by ulżyć kredytobiorcom. Z drugiej strony widać jak rynki wyceniają 3-miesięczny WIBOR. Skoro wzrósł on w ostatnim miesiącu o imponujące 1,15%, to znaczy, że podawane obecnie przez analityków np. ING prognozy o 1% wzroście, to wcale nie jest straszenie ludzi. Pamiętajmy, że kontrakty na stawkę WIBOR mówią jeszcze o wzroście tej stawki o około 1,5% w tym roku. To, co jest światełkiem nadziei, to fakt, że potem mówią o stabilizacji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Kanada – sprzedaż detaliczna,

15:45 – USA – indeks PMI dla przemysłu.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Kandydaci zwracają uwagę na wpływ działalności firmy na środowisko naturalne. Poszukują pracodawcy, który jeśli nie pomaga zatrzymać zmiany klimatyczne, to przynajmniej nie przykłada się do postępującej degradacji przyrody. Jeśli firma podejmuje działania pro-ekologiczne, posiada program zrównoważonego rozwoju i nie działa w branży postrzeganej jako szczególnie zanieczyszczającej środowisko, to rośnie jej siła przyciągania pracowników.

Kwestia postępującej degradacji środowiska i nieodwracalnych zmian klimatycznych odgrywa coraz większą rolę zarówno w życiu prywatnym każdego człowieka, jak i w strategiach biznesowych przedsiębiorstw. Wszyscy zadają sobie pytanie, co mogą zrobić, aby pomóc w walce ze zmianami klimatu. Jednocześnie jest to kwestia, która zyskuje na znaczeniu również w kontekście budowania kariery. Kandydaci do pracy – podobnie jak konsumenci – zwracają uwagę na wpływ firm na środowisko oraz prowadzone przez nie działania pro-ekologiczne.

Zielonym firmom łatwiej jest pozyskać pracowników

Z okazji Światowego Dnia Ziemi, obchodzonego 22 kwietnia, firma Hays przeprowadziła sondaż, w którym udział wzięło niemal 1100 specjalistów i menedżerów. Jak wynika z badania, 61 proc. kandydatów w wyborze pracodawcy uwzględnia to, jak rekrutująca firma wpływa na środowisko naturalne. Odpowiedzi „raczej nie” lub „nie” udzieliło kolejno 6 i 18 proc. respondentów, natomiast 15 proc. nie potrafiło udzielić jednoznacznej odpowiedzi.

Odpowiedzialna postawa firmy wobec potencjalnych szkód, jakie może wyrządzać środowisku swoją działalnością, oraz adekwatne działania z zakresu CSR są postrzegane przez kandydatów jako elementy wyróżniające dobrego pracodawcę. Z drugiej strony, jeśli organizacja funkcjonuje w sektorze odciskającym swe piętno na środowisku i jednocześnie nie angażuje się w inicjatywy naprawcze, to pomimo atrakcyjnej oferty zatrudnienia częściej może napotkać trudności rekrutacyjne.

Czy to, jak firma wpływa na środowisko naturalne ma dla Ciebie znaczenie w wyborze miejsca pracy?

Tak

45%

Raczej tak

16%

Trudno powiedzieć

15%

Raczej nie

6%

Nie

18%

Źródło: Badanie Hays, marzec-kwiecień 2022.

Liczą się działania firmy, ale też branża

Kandydaci, którzy deklarują, że biorą pod uwagę oddziaływanie firmy na środowisko, najczęściej analizują ogólną etykę biznesu i modelu prowadzenia działalności (64 proc. wskazań). Na wysokich miejscach znalazły się również szkodliwość działalności branży dla środowiska oraz zobowiązania podejmowane w ramach zrównoważonego rozwoju (po 38 proc. wskazań). Co trzeci uczestnik badania zwraca uwagę na prowadzone przez firmę działania pro-ekologiczne.

Jakie aspekty są dla Ciebie ważne?*

Etyka biznesu i modelu działalności firmy

64%

Szkodliwość działalności branży dla środowiska

38%

Zobowiązania podejmowane przez firmę w ramach zrównoważonego rozwoju

38%

Podejmowane przez firmę inicjatywy pro-ekologiczne

32%

Inne

1%

*Wyłącznie respondenci, którzy zwracają uwagę na wpływ firmy na środowisko. Możliwe było zaznaczenie kilku odpowiedzi.

Źródło: Badanie Hays, marzec-kwiecień 2022.

– Dla kandydatów świadomych zagrożeń dla klimatu i środowiska, kwestia odpowiedzialności firmy jest bardzo ważna. Liczy się dla nich to, czy organizacja postępuje etycznie, dąży do zrównoważonego rozwoju i realnie ogranicza ewentualne, negatywne skutki swoich działań. Przy czym ważne są nie tylko inicjatywy podejmowane przez poszczególne organizacje, ale również branża ich działalności. Jeśli pracodawca działa w sektorze utożsamianym przykładowo z wysoką emisją dwutlenku węgla, nadmierną eksploatacją zasobów naturalnych czy produkcją plastiku, to dla części specjalistów jest to argument przeciwko udziałowi w rekrutacji. Dotyczy to szczególnie młodszych kandydatów, dla których kwestie ekologiczne są niezwykle ważne – wyjaśnia Agnieszka Pietrasik, Dyrektor Wykonawcza w Hays Poland.

Poszukiwana: praca z sensem

Co więcej, dla rosnącej rzeszy osób aktywnie poszukujących pracy, motywacją do zmiany jest chęć znalezienia zatrudnienia, które da im poczucie sensu. W badaniu Hays, opisanym na łamach Raportu płacowego 2022, taki powód rozważania zmiany miejsca pracy wskazał niemal co piąty respondent.

– Poszukiwanie sensu w życiu zawodowym bardzo często idzie w parze z chęcią podjęcia pracy w firmie opierającej swoją działalność biznesową i kulturę organizacyjną na wartościach wyznawanych przez kandydata. Jeśli zatem dla danej osoby ważną kwestią jest zapobieganie degradacji środowiska, to z dużym prawdopodobieństwem będzie ona poszukiwać pracy w organizacji pro-ekologicznej, która zapobiega zmianom klimatycznym, albo przynajmniej takiej, która zachowuje neutralność – zauważa Agnieszka Pietrasik z Hays.

Jaką zmianę rozważasz w karierze?*

Podjęcie pracy w innej firmie na analogicznym stanowisku

49%

Podjęcie pracy dającej poczucie sensu

18%

Zmiana dotychczasowej ścieżki kariery

15%

Zmiana stanowiska w obecnej firmie

9%

Otwarcie własnej firmy

4%

Inne

5%

*Wyłącznie respondenci, którzy rozważają zmianę pracy/ stanowiska

Źródło: Raport płacowy 2022, Hays Poland.

Zmiany klimatyczne są zagadnieniem, nad którym pochyla się coraz więcej firm na świecie – wdrażają programy zrównoważonego rozwoju, podejmują współpracę z organizacjami pożytku społecznego, deklarują plany redukcji m.in. emisji dwutlenku węgla. Za deklaracjami muszą jednak iść czyny i jest to aspekt, któremu przyglądają się nie tylko konsumenci, ale również kandydaci do pracy.

Dwie trzecie polskich firm nie ma szczegółowych planów redukcji emisji dwutlenku węgla

Ponad 40 proc. dyrektorów finansowych z Europy Środkowej uważa ograniczenie kosztów za najistotniejszy czynnik motywujący do przeciwdziałania zmianom klimatu

W obliczu niezbitych naukowych dowodów potwierdzających, że pogłębiające się zmiany klimatu są skutkiem działań człowieka, w tym przede wszystkim aktywności gospodarczej, coraz istotniejsze stają się kwestie związane z reakcją przedsiębiorstw na skutki tych procesów. Przeprowadzone przez firmę doradczą Deloitte badanie dyrektorów finansowych z Europy Środkowej „Climate change: the CFO’s perspective” pokazuje, że przedstawiciele biznesu zaczynają rozumieć potrzebę wychodzenia naprzeciw środowiskowym oczekiwaniom konsumentów, rynków i regulatorów. Większość ankietowanych (58 proc.) w ramach takich aktywności podejmuje lub planuje podjąć sukcesywne działania zmniejszające poziom emisji dwutlenku węgla w ich firmach. Okazją do szerszego podjęcia tematu globalnych zagrożeń klimatycznych jest także obchodzony 22 kwietnia Światowy Dzień Ziemi.

Organy prawodawcze i regulacyjne, konsumenci i pracownicy są coraz częściej zainteresowani rozliczaniem firm z działań podejmowanych w reakcji na powszechnie obserwowane i coraz szybsze zmiany klimatu. Kwietniowa, trzecia część raportu Międzyrządowego Zespołu ds. Zmian Klimatycznych ONZ (IPCC) wskazuje, że we wszystkich sektorach gospodarki konieczna jest natychmiastowa transformacja klimatyczna i daleko zakrojona redukcja emisji. Utrzymanie globalnego ocieplenia na poziomie 1,5°C, wymaga osiągnięcia neutralności klimatycznej na całym świecie do 2050 roku, cel 2°C oznacza, że możną ją osiągnąć do 2070 roku.

Firma Deloitte przeprowadziła dodatkową ankietę Climate change: the CFO’s perspective towarzyszącą corocznemu badaniu dyrektorów finansowych z Europy Środkowej. Niemal 600 respondentów z piętnastu krajów regionu odpowiedziało w niej na pytania dotyczące planowanych lub już podejmowanych kroków łagodzących takie biznesowe skutki zmian klimatu, jak ryzyko wzrostu kosztów czy przewidywane zaostrzenie regulacji i naciski społeczne zmierzające do wprowadzenia prośrodowiskowych zmian.

Spełnienie rosnących oczekiwań konsumentów, rynków i regulatora w zakresie przeciwdziałania zmianom klimatu, na nowo warunkuje sposób prowadzenia działalności gospodarczej. Jednocześnie wpływa na tempo i skalę wprowadzanych zmian technologicznych czy organizacyjnych w firmach. Rola dyrektora finansowego, odpowiedzialnego tradycyjnie za finanse firmy, ale także za podejmowanie decyzji biznesowych nabiera w tym kontekście szczególnego znaczenia. Tym bardziej, że działania w kierunku zrównoważonego rozwoju w krótkiej perspektywie mogą oznaczać wzrost kosztów. Jednak w długim okresie – zadecydują o przetrwaniu przedsiębiorstw w zmieniającym się otoczeniu biznesowym – mówi Robert Nowak, partner w dziale Doradztwa Podatkowego, lider zespołu Business Tax, lider Programu CFO, Deloitte.

Różne branże, różne cele, różne perspektywy czasowe

Zdaniem ekspertów Deloitte jednym z pierwszych kroków, jakie firmy muszą podjąć planując swoje działania w zakresie minimalizowania wpływu na środowisko, jest wyznaczenie celu ograniczenia własnej emisji dwutlenku węgla. Aby to zrobić, muszą przede wszystkim zastanowić się, o ile realistycznie mogą tę emisję zmniejszyć, w jakich obszarach, jakimi sposobami lub technologiami, i w jakim horyzoncie czasowym.

Jak wynika z badania, 41 proc. firm z obszaru Europy Środkowej ma konkretny plan ograniczenia emisji dwutlenku węgla, przy czym co piąta chce ją zmniejszyć co najwyżej o połowę, a jedna na dziesięć (9 proc.) przynajmniej o tyle. 12 proc. ma zamiar osiągnąć pełną zeroemisyjność. Jednocześnie niemal połowa ankietowanych dyrektorów finansowych (49 proc.) wskazała, że ich przedsiębiorstwa nie mają jeszcze szczegółowych strategii, a co dziesiąty (9 proc.) nie wie, czy takie w ich organizacjach w ogóle istnieją.

Skala zaangażowania w wysiłki dekarbonizacyjne zależy w dużym stopniu od branży, w której dana firma prowadzi działalność. Udział podmiotów, które opracowały już plany w tym zakresie jest szczególnie wysoki w sektorze energetycznym i wydobywczym (62 proc.), a także dóbr konsumpcyjnych (52 proc.). W branży usług finansowych odpowiedziało tak 46 proc. respondentów, ale wśród tych przedsiębiorstw najwięcej jest deklarujących chęć osiągnięcia zeroemisyjności (jedna piąta).

Z drugiej strony, przedstawiciele usług biznesowych i profesjonalnych, branży life sciences oraz TMT (technologia, media, telekomunikacja) najczęściej wskazują na brak planów redukcji emisji dwutlenku węgla – odsetek deklaracji wyniósł odpowiednio 62 proc., 64 proc. i 73 proc. Polska na tle innych państw z regionu nie wypada najlepiej. Najwięcej jest tu ankietowanych wskazujących na brak strategii w zakresie dekarbonizacji – tak odpowiedziało aż 63 proc. pytanych. Jednocześnie, zaledwie 6 proc. polskich CFO oceniło, że ich firmy dążą do osiągnięcia zerowej emisji dwutlenku węgla. W regionie CE wyróżniają się firmy słowackie, które najpowszechniej deklarują posiadanie konkretnych planów redukcji i najczęściej mówią o całkowitym ograniczeniu swoich emisji.

Zgodnie z wymaganiami rynkowymi, niemal wszystkie firmy, niezależnie od sektora, będą musiały do 2030 r. ograniczyć o 30-50 proc. emisje nie tylko swoje, ale także w łańcuchu dostaw. Wynika to z faktu, że klienci w globalnych łańcuchach dostaw i instytucje finansowe przystępują do inicjatywy Science Based Targets, która nakłada wymagania na cały ekosystem, nie tylko na pojedyncze przedsiębiorstwa. Przeprowadzenie procesu dekarbonizacji w średnim terminie 5 do 10 lat (do 2030 roku), wraz z okresem na przygotowanie, wymaga zaangażowania zasobów finansowych i ludzkich z różnych poziomów organizacji oraz podjęcia strategicznych decyzji transformacyjnych – mówi Tomasz Gasiński, dyrektor w zespole ds. zrównoważonego rozwoju, w Deloitte CE.

Co ciekawe, tylko jedna trzecia (31 proc.) ankietowanych dyrektorów finansowych z regionu wskazuje, że firma swoje cele redukcji chce osiągnąć do roku 2030, a ponad połowa (56 proc.) w ogóle nie określiła ram czasowych swoich zobowiązań w tym zakresie. W kontekście terminarza ponownie najlepiej prezentują się firmy ze Słowacji, wśród których 47 proc. swoje cele chce zrealizować do 2030 r., a tylko co piąta nie określa konkretnej daty. Takie wskazanie jest natomiast najpowszechniejsze wśród firm z Polski – tak odpowiedziało ponad trzy czwarte respondentów (77 proc.).

Oszczędności najsilniej motywują do działania na rzecz klimatu

W badaniu ponad 40 proc. ankietowanych uznało zmniejszenie kosztów jako najistotniejszy czynnik motywujący firmę do podjęcia działań związanych z przeciwdziałaniem zmianom klimatu. Wśród pozostałych odpowiedzi po jednej trzeciej wskazań dotyczy konieczności przestrzegania obecnych lub przyszłych regulacji (34 proc.) i chęci poprawy wizerunku firmy oraz zdobycia zaufania konsumentów (31 proc.).

Unikanie przyszłych wzrostów kosztów (np. wyższych cen emisji dwutlenku węgla, wyższych kosztów energii, wyższych kosztów kapitału) jest kolejnym powodem, zachęcającym 29 proc. firm do podjęcia działań na rzecz klimatu. Możliwość dostosowania się do oczekiwań klientów, którzy stają się coraz bardziej świadomi kwestii związanych ze zrównoważonym rozwojem i dlatego domagają się produktów i usług bardziej przyjaznych dla środowiska naturalnego, jest czynnikiem motywującym dla nieco ponad jednej piątej CFO.

Zdaniem ekspertów Deloitte w obszarze wysiłków dekarbonizacyjnych nie ma jednej efektywnej strategii postępowania – uniwersalnej dla wszystkich firm i branż, ponieważ różne sektory stoją przed różnymi klimatycznymi wyzwaniami. Wśród aktywności, które mogą podejmować przedsiębiorstwa, dyrektorzy finansowi z regionu CE najczęściej wskazują stopniowe ograniczanie własnej emisyjności – tak uważa 58 proc. respondentów. Tego rodzaju działania obejmują np. zakontraktowanie zielonej energii elektrycznej, podnoszenie efektywności energetycznej, termomodernizację okien, powszechne stosowanie energooszczędnych żarówek, wymianę czynników chłodniczych, ograniczenie przejazdów czy segregację i recykling firmowych odpadów.

Aby spełnić własne cele w zakresie redukcji emisji, ponad jedna trzecia ankietowanych firm dąży do opracowania nowych produktów i usług przyjaznych dla klimatu. To ma oczywiście konsekwencje w rozwoju biznesu, ze względu na prognozowany wysoki popyt na takie produkty. Z drugiej strony, zwiększenie podaży bardziej ekologicznych produktów i usług pozwoli konsumentom w przyszłości jeszcze poważniej angażować się w działania ograniczające wpływ na środowisko naturalne – mówi Tomasz Gasiński.

O badaniu

Badanie Deloitte zostało przeprowadzone w okresie od października do grudnia 2021 r. na grupie 592 dyrektorów finansowych firm, w 15 krajach Europy Środkowej: Albanii, Bośni i Hercegowinie, Bułgarii, Chorwacji, Czechach, Estonii, Węgrzech, Kosowie, Łotwie, Litwie, Polsce, Rumunii, Serbii, Słowacji i Słowenii.

Przedwczorajszy bardzo silny spadek cen akcji Netflixa zwarzył nastroje inwestorów aktywnych na amerykańskim rynku akcji. DJIA spadła wczoraj o ponad 1 proc., S&P 500 o ponad 1,5 proc., a Nasdaq Composite po zniżce o ponad 2 proc. znalazł się na najniższym poziomie od miesiąca. Podobnie najniżej od miesiąca był na początku piątkowej sesji WIG-20 (-1,1 proc.).

Do poziomu dołka z końca 2018 roku zbliżał się kurs akcji CD Projekt (-0,98 proc. ok 9:30). Podobnie oczywiście zachowywał się WIG-Gry. Najniżej od końca 2020 roku były dziś rano ceny akcji Cyfrowego Polsatu. Wśród składników mWIG-u 40 do najniższego od 2 lat poziomu spadły dziś rano akcje spółki Playway.

Na giełdach Azji i Oceanii przeważały dziś spadki (Nikkei 225 -1,63 proc.). Podobnie było w Europie (ok. 9:30 DAX -0,99 proc., CAC 40 -1,1 proc.).

Wczoraj rentowność 10-letnich obligacji skarbowych Kanady wyszła na najwyższy poziom od 2011 roku. Dziś rano na najwyższy poziom od 2015 roku wyszła rentowność 10-letnich obligacji skarbowych Australii. Rentowność amerykańskich 10-latek od kilku dni utrzymuje się w okolicach najwyższego od końca 2018 roku poziomu (dziś rano 2,92 proc.). Papiery te ustanowiły swój najwyższy w okresie minionych 10 lat poziom rentowności w październiku 2018 (3,26 proc.).

Cena ropy naftowej WTI (West Texas Intermediate), która w okresie od momentu rozpoczęcia przez Rosję militarnej agresji na Ukrainę wahała się w przedziale 90-130 dolarów spadała dziś rano o ok. 0,6 proc. (WTI 103,17 USD). Cena kontraktów na bydło mięsne („feeder cattle”) na CME wyszła wczoraj na najwyższy poziom od 2015 roku.

Po wyjściu w ostatnich dniach na najwyższy od 2002 roku poziom kurs USD/JPY dziś odpoczywał (-0,34 proc.) natomiast 2-letnie maksimum osiągnął dziś w Azji kurs USD wobec koreańskiego wona. Również najwyżej od 2020 roku był dziś kurs amerykańskiego dolara względem malezyjskiego ringgita. W Europie dolar wspiął się na najwyższy poziom od 1,5 roku względem brytyjskiego funta. Złoty minimalnie słabł (EUR/PLN +0,1 proc., USD/PLN +0,34 proc.).

Kurs BTC/USD niewiele się dziś rano zmieniał w stosunku do wczorajszych poziomów (-0,08 proc.).

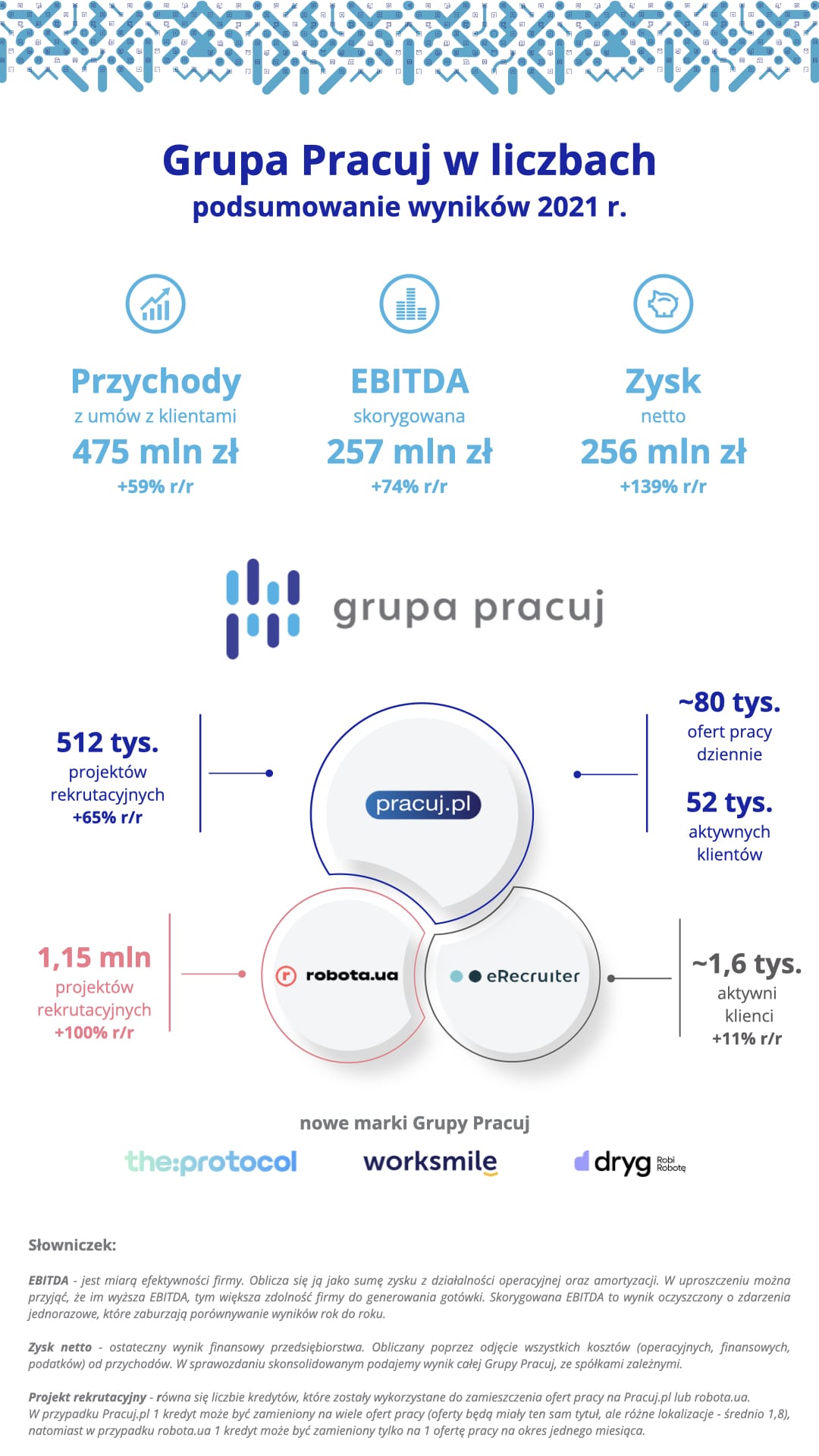

Przychody Grupy Kapitałowej Grupa Pracuj S.A. z umów z klientami w 2021 roku przekroczyły 475,1 mln zł, co oznacza wzrost o 58,7% w porównaniu z 2020 rokiem oraz o 29,3% w porównaniu z dotychczas rekordowym 2019 rokiem.

Skorygowana EBITDA[1] wyniosła 257,3 mln zł i była o 73,5% wyższa niż w 2020 roku. Marża skorygowanej EBITDA wzrosła tym samym do 54,2% z 49,6% rok wcześniej.

Grupa Pracuj S.A. zadebiutowała na Giełdzie Papierów Wartościowych w Warszawie 9 grudnia 2021 roku.

– 2021 rok był dla nas pod wieloma względami szczególny. Rosnące zapotrzebowanie pracodawców na rekrutację online i nowoczesne technologie dla HR pozwoliły na wypracowanie bardziej niż zadawalających wyników finansowych. Korzystając z tego trendu systematycznie rozbudowywaliśmy nasze flagowe produkty oraz uzupełnialiśmy ofertę o zupełnie nowe rozwiązania – komentuje Przemysław Gacek, prezes Grupy Pracuj. –Z kolei sam koniec roku przyniósł nam debiut na warszawskiej Giełdzie Papierów Wartościowych. Uzbrojeni w nowe doświadczenia oraz wsparcie akcjonariuszy będziemy dalej rozwijać się poprzez innowacje w ramach Grupy oraz poprzez kolejne akwizycje – dodaje.

Odpowiadając na rosnące potrzeby pracodawców oraz kandydatów, w ubiegłym roku Grupa Pracuj uruchomiła dwa nowe specjalityczne serwisy. the:protocol stworzony został jako odpowiedź na szczególne wymagania branży IT. W 2021 roku wystartował również serwis Dryg.pl – platforma, na razie działająca lokalnie (województwo pomorskie), dedykowana fachowcom i pracownikom fizycznym.

– Jako Grupa Pracuj, chcemy być obecni w każdym segmencie rekrutacji. Eksperci IT są obecnie najbardziej poszukiwaną grupą pracowników, dlatego stworzyliśmy serwis odpowiadający na potrzeby zarówno kandydatów z tej branży, jak i ich potencjalnych pracodawców, którzy wyjątkowo cenią sobie rozwiązania szyte na miarę.Przyglądamy się również uważnie segmentowi, na którym działa Dryg.pl i analizujemy potencjał do wzrostu w tym obszarze – mówi Rafał Nachyna, Dyrektor Operacyjny Grupy Pracuj.

Wysoka rentowność i silny bilans

Wypracowany przez Grupę Pracuj zysk z działalności operacyjnej w 2021 roku wyniósł 227,5 mln zł (wzrost o 67,1% r/r), a skorygowana EBITDA sięgnęła 257,3 mln zł (wzrost o 73,5% r/r). Marża skorygowanej EBITDA wzrosła tym samym do 54,2% (z 49,6% w 2020 roku).

Grupa Pracuj zanotowała w minionym roku także skokowy wzrost zysku netto. Poza poprawą kluczowych wyników operacyjnych i wzrostem przychodów, pozytywny wpływ na tę pozycję miał wzrost o 86,2 mln zł wartości udziałów posiadanych przez Grupę Pracuj w spółce Beamery Inc. W rezultacie, skonsolidowany zysk netto sięgnął w ubiegłym roku 255,7 mln zł wobec 106,9 mln zł w 2020 roku. Bez uwzględnienia tego zdarzenia, skonsolidowany zysk netto w 2021 roku powiększył się o 73,8% r/r.

Grupa Pracuj to nie tylko stabilny model biznesowy o ugruntowanej pozycji rynkowej, ale również silna struktura bilansu. – Na koniec 2021 roku nie posiadaliśmy żadnych zobowiązań z tytułu kredytów, a wartość zobowiązań krótkoterminowych, po wyłączeniu tych wynikających z umów z klientami, spadła do poziomu 68,1 mln zł, wobec 77,6 mln zł w 2020 roku. Jesteśmy dzięki temu w bardzo korzystnej sytuacji rynkowej. Mamy gotówkę i jesteśmy otwarci na potencjalne akwizycje. Analizujemy rynek i skupiamy się na rozwoju – zaznacza Gracjan Fiedorowicz, Dyrektor Finansowy Grupy Pracuj.

Ożywienie na rynku pracy

Grupa Pracuj odnotowała w 2021 roku wzrost wszystkich kluczowych wskaźników operacyjnych. Skuteczna strategia sprzedażowa oraz ożywienie na rynku skutkowało wzrostem liczby projektów rekrutacyjnych[2] w serwisie Pracuj.pl o 65,3% r/r, do 512 tysięcy, przy jednoczesnym wzroście średniej ceny projektu rekrutacyjnego do 745 zł (z 731 zł w 2020 roku). W przypadku ukraińskiego serwisu Robota.ua, łączna liczba projektów rekrutacyjnych w 2021 roku podwoiła się i sięgnęła 1,15 miliona, w tym liczba płatnych projektów rekrutacyjnych wzrosła do 608 tysięcy, tj. o 44,4% r/r. Średnia cena płatnego projektu rekrutacyjnego na Robota.ua wyniosła 83 zł (wobec 82 zł rok wcześniej).

W 2021 roku z serwisów Grupy Pracuj korzystało średnio 8,3 mln użytkowników miesięcznie, z czego 4,4 mln w Polsce, a 3,9 mln w Ukrainie. Na portalach Grupy, z których kluczowym pozostaje największy w Polsce serwis rekrutacyjny Pracuj.pl, każdego dnia dostępnych było przeciętnie 182 tys. ofert pracy. Liczba aktywnych klientów korzystających z systemu eRecruiter w 2021 roku wzrosła natomiast o 11,0% r/r, do blisko 1,6 tysiąca.

Rosnący popyt na nowoczesne rozwiązania HR w 2022 roku

– Ostatnie lata pokazują nam rosnący potencjał rozwiązań wspierających działy HR nie tylko w rekrutacji, lecz także w budowaniu zaangażowania pracowników czy komunikacji wewnętrznej. Z tego względu w 2021 roku wprowadziliśmy do sprzedaży platformę Worksmile, która umożliwia zarządzanie benefitami i tworzenie skutecznej komunikacji z pracownikami. W 2022 roku będziemy intensyfikować nasze działania i wzmacniać obszar HR Tech jako kluczowy w rozwoju Grupy – podsumowuje Przemysław Gacek.

W pierwszych miesiącach 2022 roku Grupa Pracuj jest zdecydowanie beneficjentem dalszego ożywienia na rynku pracy w Polsce. Rosnące wymagania płacowe, a co za tym idzie większa aktywność kandydatów i pracodawców, przekładają się na zwiększające się budżety rekrutacyjne w firmach. Na obraz polskiego rynku pracy w tym roku wpłynie także z pewnością dramatyczna sytuacja w Ukrainie.

Ukraina: priorytetem bezpieczeństwo pracowników

– Komentując ubiegłoroczne wyniki i perspektywy na ten rok, trudno nie wspomnieć o obecnej dramatycznej sytuacji w Ukrainie, gdzie od ponad 15 lat działa nasz serwis Robota.ua. Od pierwszych godzin konfliktu zbrojnego w Ukrainie naszym priorytetem pozostawało bezpieczeństwo ukraińskich pracowników i ich rodzin, z którymi jesteśmy w stałym kontakcie. Od strony biznesowej dokładamy wszelkich starań, żeby serwis Robota.ua mógł dalej działać, mimo dramatycznej sytuacji – podkreśla Przemysław Gacek.

W 2021 roku przychody z Ukrainy stanowiły 10,6% łącznych przychodów Grupy Pracuj, natomiast udział segmentu ukraińskiego w skonsolidowanym zysku operacyjnym wyniósł 2,1%.

Grupa Pracuj aktywnie angażuje się w udzielanie potrzebnego wsparcia osobom z Ukrainy, w tym wsparcia finansowego. Spółka przekazała 1 mln zł na rzecz Polskiej Akcji Humanitarnej i Fundacji „Nasz Wybór” – Ukraiński Dom w Warszawie oraz 5 mln hrywien Ukraińskiemu Czerwonemu Krzyżowi. W serwisach Grupy Pracuj wprowadzone zostały nowe funkcje wspierające Ukraińców w wyszukiwaniu ofert pracy oraz w kontaktach z pracodawcami, a firmy mogą bezpłatne zamieszczać w Pracuj.pl ogłoszenia skierowane m.in. do kandydatów z Ukrainy. W serwisie Robota.ua pojawiły się zaś funkcje ułatwiające wolontariuszom kontakty z osobami potrzebującymi pomocy humanitarnej.

[1] Skorygowana EBITDA oznacza zysk z działalności operacyjnej powiększony o amortyzację (w tym amortyzację wartości firmy) skorygowany o rozpoznane, jak również odwrócone, a uprzednio rozpoznane odpisy z tytułu trwałej utraty wartości aktywów oraz o wykazane w skonsolidowanym sprawozdaniu z całkowitych dochodów koszty programów płatności w formie akcji i koszty oferty publicznej akcji.

[2] Liczba projektów rekrutacyjnych równa się liczbie kredytów, które zostały wykorzystane do zamieszczenia ofert pracy na Pracuj.pl lub Robota.ua. W przypadku Pracuj.pl 1 kredyt może być zamieniony na wiele ofert pracy (oferty będą miały ten sam tytuł, ale różne lokalizacje – średnio 1,8), natomiast w przypadku Robota.ua 1 kredyt może być zamieniony tylko na 1 ofertę pracy na okres jednego miesiąca.

Sztuczna inteligencja (AI) wkracza do sektora nieruchomości komercyjnych i może już niebawem zrewolucjonizować inwestycje kapitałowe na rynku, który obok rynku finansowego jest największą siłą gospodarczą na świecie. REDD Real Estate Digital Data (REDD), nagradzany europejski startup działający w sektorze Proptech, pozyskał finansowanie na projekt warty 1.5 miliona dolarów. Dofinansowanie zasili rozwój przełomowego projektu sztucznej inteligencji.

Firma zarządzana przez Tomasza Ogrodzkiego i Piotra Smagałę zamierza wykorzystać technologię AI do rewizji fundamentów rynku kapitałowego nieruchomości komercyjnych, którego wartość tylko w Europie wynosi 15 bilionów dolarów.

Rynek AI wyceniany jest na ponad 300 mld dolarów z perspektywą wzrostu do 1 biliona dolarów w 2029 roku. Ta wartość to wynik szerokiego zastosowania sztucznej inteligencji w sektorach finansowych, w tym bankowym, ubezpieczeniowym czy giełdowym. Algorytmy decydujące np. o przyznaniu kredytu hipotecznego, wysokości składek ubezpieczeniowych czy maszyny tradingowe to nie science fiction, tylko standardowe narzędzia biznesowe. Naszym celem jest wdrożenie tego poziomu innowacji na rynku nieruchomości komercyjnych. Jak? REDD AI pozwoli funduszom inwestycyjnym podejmować strategiczne decyzje szybciej i lepiej. – Tomasz Ogrodzki, CEO REDD Group

Sztuczna inteligencja zastąpi rzeczoznawców?

Nowa technologia AI od REDD pozwoli funduszom inwestującym w nieruchomości komercyjne oraz innym podmiotom finansowym analizować wartość wybranych aktywów przez pryzmat nie kilku, ale tysięcy wymiarów danych.

Wartość nieruchomości kształtowana jest w oparciu o tysiące zmiennych, które wykraczają daleko poza tradycyjne, niedoskonałe metody wycen nieruchomości. Wierzymy, że użycie technologii sieci neuronowych zdolnych zidentyfikować często ukryte czynniki kształtujące wartość danego aktywa będzie przełomem na rynku. – Tomasz Ogrodzki, CEO REDD Group

Twórcy podkreślają, że inwestorzy będą w stanie nie tylko sprawdzić aktualną wartość aktywów, ale też prowadzić zaawansowane symulacje w przyszłości, z uwzględnieniem czynników rynkowych, demograficznych, ale również geopolitycznych i klimatycznych.

REDD AI będzie w pełni zintegrowany z naszą platformą internetową, która swoimi danymi już dzisiaj wspiera największe światowe fundusze inwestujące w naszej części Europy. Rewolucją będzie możliwość nie tylko analizy wybranej nieruchomości, ale również inteligentne wyszukiwanie niedoszacowanych i przewartościowanych aktywów.

Piotr Smagała, Managing Director REDD

REDD AI to kandydat na Świętego Graala rynku. Czy możliwy?

Twórcy podkreślają, że do realizacji projektu badawczego zaangażowano najlepszych profesjonalistów z rynku nieruchomości komercyjnych i badaczy wyspecjalizowanych w technologiach sieci neuronowych i big data.

Projekt realizujemy z laboratoryjną precyzją przy zaangażowaniu wybitnych teoretyków i praktyków. Motywowani sukcesami podobnych projektów w innych branżach, jesteśmy przekonani, że nasze algorytmy osiągną wysokie odzwierciedlenie w rzeczywistej wartości nieruchomości. – Rusłan Hajduk, Junior Strategy & Operations Manager REDD.

Dane to nowa „ropa”, która napędzi świat

– Jeśli „dane to nowa ropa”, to z ponad 14 miliardami danych jesteśmy największym złożem ropy na rynku nieruchomości komercyjnych – kontynuuje Tomasz Ogrodzki.

– Dynamika postępu nie daje wyboru – dodają twórcy REDD AI. W ich ocenie dane muszą być analizowane z każdej perspektywy, wielokrotnie i coraz szybciej. To niezbędne, by mądrze budować kolejne nieruchomości biurowe i efektywniej zarządzać już istniejącymi.

Sztuczna inteligencja w tej branży to nieunikniony krok i cieszę się, że właśnie my robimy go jako pierwsi. Podejmowanie decyzji na podstawie fragmentarycznych danych, nawet interpretowanych przez najlepszych analityków, to zawsze liczenie na intuicję. Przy obecnych technologiach takie rzeczy nie powinny mieć miejsca – szczególnie w tak wpływowym i odpowiedzialnym biznesie. Dlatego oferujemy solidne dane i nieskończone możliwości analityczne, które daje AI. – Piotr Smagała, Managing Director, REDD.

Sztuczna inteligencja na ratunek klimatu

Poza intencją wpływu na rynek kapitałowy jest też jednak drugi, fundamentalny dla rewolucyjnego startupu czynnik – wpływ nieruchomości na środowisko. Założyciele od początku nie ukrywali, że tak samo, jak analitykę, pragną gruntownie zmienić nasze myślenie o planowaniu i zarządzaniu samymi budynkami.

– Na świecie, nieruchomości odpowiadają nawet za 40% emisji CO2 do atmosfery. Na inwestorach i deweloperach spoczywa szczególna odpowiedzialność za przyszłość planety. Krótkoterminowe korzyści nie powinny być przekładane ponad długoterminowe efekty klimatyczne. Wierzę, że zaawansowane 5- i 10- letnie prognozy AI dadzą silne argumenty do podejmowania mądrych i odpowiedzialnych decyzji o nowych projektach deweloperskich – podsumowuje Tomasz Ogrodzki, CEO REDD Group.

W marcu 2022 r. firmy pożyczkowe udzieliły łącznie 287,3 tys. nowych pożyczek na wartość 700 mln zł. W porównaniu do marca ub.r. firmy pożyczkowe współpracujące z BIK udzieliły o 29,5% pożyczek więcej oraz na kwotę wyższą o 44,0%. Średnia wartość nowo udzielonej w marcu 2022 r. pożyczki pozabankowej wyniosła 2 222 zł i była wyższa od średniej wartości pożyczki udzielonej w marcu 2021 r. o 11,3%.

W pierwszym kwartale 2022 r. firmy pożyczkowe nie zwolniły tempa. Z danych firm pożyczkowych współpracujących z BIK wynika, że udzieliły one łącznie 808,2 tys. pożyczek na kwotę 2,01 mld zł. W porównaniu do analogicznego okresu zeszłego roku oznacza to wzrost zarówno w ujęciu liczbowym (+33%), jak i w wartościowym (+48,6%).

Jednak w różnych przedziałach kwotowych sytuacja jest odmienna. W ujęciu liczbowym najwyższa dynamika wystąpiła w przedziale pow. 5 tys. zł (+62,0%). W ujęciu wartościowym we wszystkich przedziałach kwotowych dynamiki pierwszego kwartału 2022 r. w porównaniu do pierwszego kwartału 2021 r. również są dodatnie – najwyższa w przedziale pow. 5 tys. zł (+81,8%).

– Obserwując dynamiki pożyczek udzielonych w 1 kw. br. zarówno w wymiarze liczbowym, jak i kwotowym można podsumować, że głównym motorem wzrostów, są pożyczki wysokokwotowe. Jednak w pierwszym kwartale br. zwraca uwagę także wzrost dynamiki pożyczek udzielonych do kwoty 500 zł, czyli w najniższym przedziale, zarówno w ujęciu liczbowym (+37,3%), jak i wartościowym (+35,9%). Może się to wiązać z koniecznością „ratowania” budżetu domowego w związku z rosnącą inflacją, która wprost przekłada się na wzrost kosztów utrzymania gospodarstw domowych. Innym czynnikiem może być rosnąca popularność korzystania z pożyczek Buy-Now-Pay-Later (BNPL) na zakupy dokonywane przez Internet – wyjaśnia prof. Waldemar Rogowski, główny analityk BIK.

– Niestety kolejne kwartały 2022 r. mogą być trudne dla sektora firm pożyczkowych, ponieważ nad rynkiem wiszą „czarne chmury” związane z projektowanymi zmianami regulacyjnymi – dodaje prof. Rogowski.

Rozmówca: Roman M. Meysner, prezes zarządu i general manager Selena ESG

Grupa Selena głównie działa w branży chemii budowlanej. Skąd decyzja o wejściu na rynek fotowoltaiki i powołaniu nowej spółki?

Rynek fotowoltaiki rozwija się w niezwykle dynamiczny sposób, notując najwyższe wyniki pośród wszystkich sektorów OZE w Polsce. Moc instalacji fotowoltaicznych na koniec 2020 roku wyniosła niemalże 4 GW, co oznaczało 200-procentowy wzrost rok do roku. Produkcja zielonej energii zdobywa kolejne grupy zwolenników, ponieważ łączy dwie istotne kwestie – ekonomię z ekologią. Argumenty ekonomiczne dotykają już niemal każdego z nas, w naszych domach oraz firmach. Grupa Selena, z racji blisko 30–letniego doświadczenia we wdrażaniu rozwiązań zwiększających efektywność energetyczną budynków i poprawiających komfort ich użytkowania, jest w stanie sprostać także wyzwaniom ekologicznym.

Usługi Seleny ESG pozwalają znacząco ograniczyć koszty eksploatacyjne przy wykorzystaniu zielonej energii. Własna produkcja energii oraz autokonsumpcja w miejscu jej powstawania jest jednym z najbardziej intuicyjnych rozwiązań obniżających koszty. Od lat rozwijamy portfolio produktów Seleny w duchu zrównoważonego budownictwa, dlatego też instalacje fotowoltaiczne uznajemy za logiczną konsekwencję naszego rozwoju.

Na czym polega usługa dachu kompletnego Seleny ESG? Z jakich technologii korzystacie?

Kompletny Dach Energetyczny Seleny ESG to całościowe rozwiązanie dla dachów wielkopowierzchniowych, w ramach którego przeprowadzamy wstępną analizę dachu oraz audyt energetyczny, rozwiązujemy ewentualne problemy konstrukcyjne, zapewniamy hydroizolację i termoizolację oraz projektujemy i montujemy panele fotowoltaiczne. Zarządzamy tymi procesami w ramach construction managmentu, czyli pakietowej, kompleksowej organizacji. Dach kompletny jest dla nas pojęciem obejmującym maksymalne wykorzystanie dostępnej powierzchni, ale również zastosowanie wszystkich możliwych funkcjonalności. Pracujemy też nad kolejnymi elementami kompletnego dachu energetycznego, o których będziemy już wkrótce informować.

Na dachach wielkopowierzchniowych, pokrywających m.in. centra handlowe, hale logistyczne czy nieruchomości biurowe, stosujemy też innowacyjne technologie hydroizolacyjne – COOL-R® i Dach Zielony. Rozwiązania te znacząco zwiększają wydajność instalacji PV. Zastosowanie technologii COOL-R®, dzięki wysokiemu wskaźnikowi odbicia oraz niskiej akumulacji ciepła w powłoce, pozwala uniknąć efektu przegrzewania się połaci dachowej i tym samym obniża temperaturę wewnątrz budynku. Oszczędności na klimatyzacji w budynkach mogą sięgać nawet 50%. Dachy z powłoką COOL-R® sprawdziły się m.in. na centrum handlowym Borek we Wrocławiu czy chłodni Igloport w Gdyni. W ramach Dachów Zielonych Seleny ESG tworzymy dodatkową powierzchnię użytkową i rekreacyjną budynku. Powierzchnia ta stanowi naturalne wyciszenie budynku, redukuje CO2, obniża „podatek od deszczu” oraz przedłuża żywotność hydroizolacji.

W jaki sposób pozyskują Państwo panele fotowoltaiczne – produkujecie je we własnym zakresie czy też korzystacie z zewnętrznych dostawców?

Selena ESG jest kompleksowym wykonawcą inwestycji, ale nie bezpośrednim producentem paneli. Przy realizacji projektów korzystamy z doświadczonych dostawców, czołówki światowych producentów paneli fotowoltaicznych. Wybieramy producentów nie tylko najlepszych, ale też takich, których oferta pozwoli odpowiedzieć na indywidualne potrzeby naszych klientów. Selena ESG oferuje rozwiązania uszyte na miarę – od paneli, aż po falowniki z możliwością podpięcia magazynu energii. Szeroki wybór produktów zapewni nam możliwość wielokierunkowego działania dla dobra naszych klientów.

Jakie błędy mogą popełnić przedsiębiorcy, inwestując w panele fotowoltaiczne? Jak ich uniknąć?

Najczęściej popełnianym błędem jest dobór nieodpowiednich paneli fotowoltaicznych do danego dachu. Warto zaznaczyć, że większość konstrukcji fotowoltaicznych dostępnych na rynku nie nadaje się do zastosowania na około 80% budynków w Europie. Są to z reguły ciężkie konstrukcje, których zastosowanie może doprowadzić do uszkodzenia dachu, a w skrajnych przypadkach zagrozić życiu ludzi pracujących czy przebywających pod takim dachem. W tej sytuacji jedynym rozwiązaniem jest zastosowanie systemu bezbalastowego, który umożliwia montaż instalacji fotowoltaicznej bez perforacji warstw dachowych.

Dogłębna analiza konstrukcji dachu oraz jego szczelności to absolutna podstawa. Zespół specjalistów Seleny ESG sprawdza całą konstrukcję budynku oraz ocenia stan poszycia, w tym zużycie powłoki hydroizolacyjnej, stan wpustów rynien i lokalizuje ewentualne uszkodzenia. Wszystkie kolejne etapy w projekcie Kompletnego Dachu Energetycznego są oczywiście bardzo istotne, jednak są pochodną dobrze przeprowadzonego audytu stanu dachu.

Jak Pan ocenia wpływ obecnej sytuacji na Wschodzie na rynek fotowoltaiki? Co wojna między Rosją a Ukrainą może zmienić w polityce Polski dotyczącej OZE?

Obecna sytuacja na Wschodzie z pewnością będzie miała duży wpływ na rozwój rynku fotowoltaiki oraz innych dziedzin OZE w Polsce. Lawinowy wzrost cen energii odczuwany jest w niemal w każdym sektorze gospodarki. Produkcja energii własnej oraz jej konsumpcja w miejscu produkcji nie będzie postrzegana już tylko jako najbardziej opłacalne i intuicyjne rozwiązanie, ale także jako element bezpieczeństwa energetycznego. Produkcja energii w miejscu jej autokonsumpcji wraz z magazynami energii daje też możliwość dywersyfikacji źródeł i miast kilku czy kilkunastu powstają ich tysiące. W mojej opinii sytuacja geopolityczna będzie znacząco przyśpieszać transformację energetyczną, ze szczególnym nastawieniem na zasoby odnawialne.

Projekty fotowoltaiczne dzięki względnie krótkiemu procesowi inwestycyjnemu pozwalają stosunkowo szybko uzyskać niezależność i bezpieczeństwo energetyczne. Poprzez nasze rozbudowane kadry – audytorów, projektantów i montażystów instalacyjnych, możemy sprawnie odpowiedzieć na wzrastające zapotrzebowanie rynku.

Jakie dostrzega Pan bariery w korzystaniu z OZE przez polskich przedsiębiorców? Jak państwo może wspierać biznes w przejściu na zieloną energię?

Główną barierą jest brak odpowiedniego wsparcia prawno–administracyjnego ze strony państwa. Wielu przedsiębiorców, w inwestycjach w fotowoltaikę oraz inne źródła odnawialnej energii, napotyka przeszkody wynikające z nieprecyzyjnych przepisów lub niespójnych dokumentów. Polska w badaniu dotyczącym możliwości rozwoju projektów wiatrowych i słonecznych, przeprowadzanym w 28 krajach Europy, zajęła

8. miejsce. Nie jest to zła ocena, jednak biorąc pod uwagę stały wzrost rynku wielkoskalowych projektów PV i OZE w Polsce, doprecyzowanie przepisów byłoby bardzo potrzebne i mogłoby uwolnić nowe możliwości.

Kolejną dość nieoczekiwaną kwestią są zapisy w niektórych miejscowych planach zagospodarowania przestrzennego ograniczające wielkość instalacji fotowoltaicznych na obszarze jego obowiązywania do na przykład 100 kWp). Dlaczego? Trudno to zrozumieć biorąc pod uwagę ekologiczność tego rozwiązania oraz fakt, że w przypadku instalacji powyżej 6,5 kWp konieczne jest potwierdzenie projektu z rzeczoznawcą p.poż., a w przypadku instalacji o mocy powyżej 50 kWp wymagane jest już pozwolenie na budowę.

Drugim aspektem, w którym państwo mogłoby bardziej wspierać projekty OZE, są dodatkowe finansowania – obecnie trudno o fundusze na długofalowe i intensywne inwestycje. Musimy także pamiętać o odpowiedniej rozbudowie sieci elektroenergetycznej, ponieważ sektor PV osiąga szczyt produkcyjny, ale tę energię trzeba przecież dystrybuować. Obecne możliwości sieci nie są wystarczające i jeśli nic w tym zakresie nie ulegnie zmianie, może to być jedną z głównych barier w rozwoju OZE w Polsce.

Grupa Selena działa w 19 krajach, czy Selena ESG również planuje rozwój międzynarodowy?

Obecnie koncentrujemy się przede wszystkim na rozwoju w ramach rynku polskiego. Kadrowo, logistycznie, a przede wszystkim technologicznie jesteśmy przygotowani do obsługi klientów na terenie całego kraju.

Ekspansja zagraniczna będzie naturalnym krokiem w rozwoju Seleny ESG. Wieloletnie doświadczenie międzynarodowe Grupy, obecność spółek Grupy w 19 krajach oraz odpowiednio wykorzystane zasoby sprawiły, że już teraz pracujemy nad pierwszymi zapytaniami z rynków zagranicznych. Czołowy przedstawiciel sektora logistycznego, dla którego prowadzimy obecnie inwestycję w ramach dachu kompletnego w Polsce, chciałby urzeczywistnić podobny projekt w Hiszpanii. Doświadczenia ostatnich lat pokazują, że branża chętnie przyswaja innowacyjne rozwiązania – może się zatem okazać, że działalność Seleny ESG na rynkach międzynarodowych nastąpi szybciej niż planowaliśmy.

Jakie dalsze plany ma Grupa Selena w zakresie zrównoważonego rozwoju i OZE?

Selena od samego początku swojej działalności, czyli już od 30 lat, koncentruje się na produktach i technologiach zwiększającą efektywność energetyczną nieruchomości. Jesteśmy ekspertami w zakresie termoizolacji i hydroizolacji budynków, a dostarczane przez nas rozwiązania zyskały uznanie w ponad 100 krajach na całym świecie. Upływ lat znacząco zmienił świadomość społeczną, medialną czy nazewnictwo wielu zagadnień, jednak nasza troska o działania w ramach proekologicznego, zrównoważonego rozwoju została tak samo silna.

W ramach Grupy Selena chcemy projektować rozwiązania dla budownictwa neutralnego klimatycznie i zeroemisyjnego. Dlatego też powołaliśmy departament ds. zrównoważonego rozwoju. Do jego głównych zadań należeć będzie m.in. projektowanie rozwiązań dla budynków spełniających najsurowsze wymagania środowiskowo, zgodnie z certyfikacją LEED Platinum czy BREEAM Excellent. Departament w ciągu najbliższych lat będzie dążył do zwiększenia sprzedaży rozwiązań systemowych posiadających Deklaracje Środowiskowe Produktu (Environmental Product Declaration). Mamy ponadto w planach rozwój systemów zarządzania środowiskowego w fabrykach Grupy w oparciu o normy ISO 14001 oraz 45001.

W ramach Selena ESG chcemy w przeciągu najbliższych 3 lat doprowadzić do tego, żeby wszystkie zakłady Seleny posiadały panele fotowoltaiczne, a cała energia w nich pochodziła z własnych źródeł. Równolegle z Seleną ESG uruchomiliśmy spółkę Selena SGI (Green Investments), zajmującą się biogazowaniami, farmami fotowoltaicznymi oraz farmami wiatrowymi. Obie spółki są filarami planu zielonej energii dla biznesu oraz zrównoważonej polityki Grupy Selena.

Wojna na Ukrainie już doświadczyła branżę TSL w bardzo dotkliwy sposób. Wszystkie gałęzie transportu mniej lub bardziej są poszkodowane, a co za tym idzie logistyka łańcuchów dostaw również została mocno poturbowana. Wycofanie się wielu firm z rynku rosyjskiego przełożyło się na drastyczne ograniczenie dostaw, a trwające walki powodują zmiany funkcjonowania procesów dostaw oraz specjalizacji transportu. Jakie długoterminowe zmiany należy wprowadzić, aby w przyszłości zapobiegać bądź minimalizować skutki wojen i pandemii przedstawia dr Izabella Tymińska ekspert ds. handlu zagranicznego.

Analiza sytuacji bieżącej

Kolejne tygodnie wojny w Ukrainie powodują dalsze utrudnienia w łańcuchach dostaw we wszystkich gałęziach transportu, wyższe stawki za frachty i wydłużony czas dostarczania towarów. Przyczyną takiego stanu rzeczy jest m.in. wycofanie się firm i korporacji z rynku rosyjskiego oraz brak chęci do korzystania z danej gałęzi transportu ze względu na bezpieczeństwo czy nałożone sankcje na Rosję i Białoruś i ich odwet.

Zaprzestanie działalności już przez jedną dużą firmę daje na rynku natychmiastowy efekt w postaci:

zwolnienia pracowników

pustych lub zwolnionych hal produkcyjnych, magazynowych

zatrzymanie produkcji komponentów

zatrzymanie obsługi logistycznej i transportu komponentów

zatrzymanie sprzedaży towarów.

A wiemy, że na terenie Rosji zaprzestało swojej działalności kilkadziesiąt dużych również polskich firm.

Kolejne elementy, które wpływają na ogromne utrudnienia w łańcuchach dostaw to nakładane sankcje na rynek rosyjski i białoruski w postaci embarga na wywozy towarów, zamknięcia nieba dla floty przewoźników lotnictwa cywilnego i wojskowego, czy zablokowanie płatności w systemie SWIFT.

Ze względu na wojnę Chiny wstrzymały transport towarów Jedwabnym Szlakiem. Tu należy dodać, że gdyby nawet Chiny tego nie zrobiły, to transport przez Rosję nie byłby możliwy, bowiem wszystkie rosyjskie lokomotywy zostały przekierowane do obsługi działań związanych z wojną.

Przypadków potwierdzających istne tsunami w branży TSL jest bardzo dużo i jasno pokazują jak trudna jest sytuacja.

Wojna w Ukrainie a polska branża transportowa

Wojna w Ukrainie bardzo mocno doświadcza polskie przedsiębiorstwa transportu drogowego , gdyż nasi przedsiębiorcy specjalizowali się w obsłudze kierunku wschodniego, a niektórzy wręcz obsługiwali tylko i wyłącznie ten kierunek. Dodatkowo, jak podaje Zrzeszenia Międzynarodowych Przewoźników Drogowych w Polsce (ZMPD), około 100 tys. kierowców w polskich firmach transportowych to obywatele Ukrainy, którzy wrócili do swojej ojczyzny, aby ją bronić.

Przewiduję, że wiele polskich firm MSP z branży transportu drogowego w najbliższym czasie będzie się zamykało, gdyż zostaną bez pracowników. Polacy, którzy pracują w takich firmach otrzymają oferty pracy od dużych przewoźników i pewnie z nich skorzystają ze względu na stabilność zatrudnienia i mniejsze ryzyko zawirowań. Gwoździem do trumny dla małych polskich przewoźników są podatki i raty leasingowe, które trzeba zapłacić i wiele tych firm tego nie udźwignie.

Polska była HUBem przeładunkowym dla transportów wschód – zachód, jako państwo tranzytowe dla Jedwabnego Szlaku i państwo portowe z uwagi na port kontenerowy w Gdańsku. Wojna spowodowała, że teren Polski jest omijany , bowiem europejskie firmy transportowe wybierają alternatywne drogi transportu przez Turcję bezpośrednio na zachód Europy.

Jak powinniśmy długoterminowo działać

Wydarzenia ostatnich dwóch lat – pandemia, a teraz tragiczna wojna – zmuszają firmy do wyznaczania nowych strategii działania w zakresie całych łańcuchów dostaw. Uważam, że firmy powinny zainwestować w fabryki produkcyjne, które będą położone bliżej z punktu widzenia strategicznych dla gospodarki dostaw towarów, czyli w Europie. Długoterminowym skutkiem tego będzie deglobalizacja łańcuchów dostaw i zmiana sposobu myślenia i postępowania w krajach na całym świecie.

Zmiany i inwestycje muszą nastąpić także w edukacji. Należy postawić na kierunki ścisłe. Inżynieria to podstawa rozwoju produkcji, a matematyka i fizyka są jej fundamentem. Inwestycje w fabryki produkcyjne strategicznych komponentów dla światowej gospodarki można wówczas planować na terenie Europy, gdzie nawet w kryzysowych sytuacjach będziemy w stanie zaopatrzyć linie produkcyjne, aby nie stanęły.

Najistotniejszą kwestią jest zatrzymanie know how w rękach Europejczyków. Europa to obecnie montownia, a nie zakłady produkcyjne wytwarzające od podstaw urządzenia i maszyny. Zasadniczo komponenty i surowce elektroniczne, elektryczne i elektromechaniczne produkowane są na terenie Azji, ze względu na niską cenę pracy ludzkiej oraz niskomarżowość.

W Europie „produkuje” się drogo, lecz ten koszt wytworzenia może zrównać się z tanią produkcją na dalekim wschodzie, jeśli dodamy koszty transportu, bardzo wysokie obecnie ceny frachtu oraz wydłużony czas dostaw, który jest kosztem alternatywnym przedsiębiorstwa.

Transport musi być dywersyfikowany na różne rynki, nie powinno się dokonywać specjalizacji na jeden rynek.

Czas na deglobalizację świata – jest to jedyny sposób na zmniejszenie ryzyka wynikającego z zawirowań polityczno- ekonomiczno- geograficznych.

Tekst przygotowała dr Izabella Tymińska, ekspert celny, ekspert handlu zagranicznego.

W czwartek 10 marca ukazał się projekt nowelizacji ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych oraz ustawy o finansach publicznych autorstwa Ministerstwa Rozwoju i Technologii. Jej głównym celem jest doprecyzowanie przepisów dotyczących tzw. obowiązku sprawozdawczego oraz zwiększenie efektywności prowadzonych przez Prezesa UOKiK postępowań w sprawach nadmiernego opóźniania w spełnianiu świadczeń pieniężnych. Do nowych przepisów będą musieli dostosować się przedsiębiorcy, ale nie tylko.

Kogo dotyczą zmiany?

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (dalej również ustawa o p.n.o.t.h.) określa szczególne uprawnienia wierzyciela i obowiązki dłużnika w związku z terminami zapłaty w transakcjach handlowych, skutki niewykonania takich obowiązków oraz reguły postępowania w tych sprawach.

Ustawa formułuje wyraźny zakaz nadmiernego opóźniania spełniania świadczeń pieniężnych przez firmy. Postępowanie w sprawach takich nadmiernych opóźnień prowadzi Prezes Urzędu Ochrony Konkurencji i Konsumentów i dla celów dyscyplinowania przedsiębiorców dysponuje wysokimi administracyjnymi karami pieniężnymi, które może na nich nakładać.

Kto podlega obowiązkowi sprawozdawczemu

Zgodnie z art. 13a ustawy o p.n.o.t.h. określone podmioty, za pośrednictwem swoich kierowników, są zobowiązane przekazać ministrowi właściwemu do spraw gospodarki sprawozdanie o stosowanych w poprzednim roku kalendarzowym terminach zapłaty w transakcjach handlowych. Sprawozdanie należy dostarczyć w terminie do dnia 31 stycznia każdego roku. Do pomiotów, których dotyczy ten obowiązek należą obecnie:

podatkowe grupy kapitałowe, bez względu na wysokość osiągniętych przychodów

inni podatnicy, u których wartość przychodu uzyskana w roku podatkowym przekroczyła równowartość 50 000 000 euro.

Z kolei za kierownika podmiotu, który jest odpowiedzialny za złożenie sprawozdania, uznaje się:

członka zarządu lub innego organu zarządzającego tego podmiotu, a gdy organ jest wieloosobowy – członków tego organu;

komplementariusza prowadzącego sprawy spółki (w przypadku spółki komandytowo-akcyjnej;

likwidatora, a także syndyka lub zarządcę ustanowionego w postępowaniu restrukturyzacyjnym.

Na mocy omawianej nowelizacji minister gospodarki będzie przekazywać ww. sprawozdania, a także informacje o podmiotach, które nie złożyły sprawozdań w terminie, Prezesowi UOKiK. Ten zaś będzie mógł wykorzystać te sprawozdania i dane przy dokonywaniu analizy prawdopodobieństwa nadmiernego opóźniania się ze spełnianiem świadczeń pieniężnych oraz przy typowaniu dopuszczających się tego przedsiębiorców.

Zmiany w zakresie sprawozdawczości spółek tworzących PGK

Nowelizacja przewiduje także wyłączenie z ww. obowiązku sprawozdawczego spółek tworzących podatkowe grupy kapitałowe, publicznych podmiotów leczniczych oraz podmiotów leczniczych w formie spółek kapitałowych utworzonych i prowadzonych przez Skarb Państwa albo jednostki samorządu terytorialnego. Spółki tworzące PGK będą same dokonywać między sobą rozliczeń w zakresie opóźnień w spełnianiu świadczeń pieniężnych wynikających z transakcji wewnątrzgrupowych.

Prezes UOKiK przy ocenie wystąpienia nadmiernego opóźnienia ze spełnianiem świadczeń będzie więc pomijał transakcje handlowe, których stronami są wyłączenie spółki tworzące grupę, co jednocześnie znajdzie swe odzwierciedlenie w obliczaniu przez niego wysokości kary administracyjnej. Autorzy projektu nowelizacji chcą, by Prezes UOKiK pomijał również transakcje dokonywane w ramach działalności ubezpieczeniowej i reasekuracyjnej.

Nie tylko więc podmiotowo, ale i w ramach wyłączeń przedmiotowych, obowiązkiem sprawozdawczym nie będę objęte świadczenia pieniężne wynikające z transakcji handlowych w działalności ubezpieczeniowej i reasekuracyjnej oraz świadczenia przedawnione oraz powstałe z transakcji handlowych pomiędzy podmiotami należącymi do tej samej grupy kapitałowej.

Inne zmiany podmiotowe

Zgodnie z brzmieniem obecnych przepisów termin raportowania przypadający w 2021 r. dotyczył tych podatników, którzy uzyskali przychód przekraczający 50 mln euro w roku podatkowym zakończonym w 2019 r., i których indywidualne dane zostały podane do publicznej wiadomości w 2020 r. Celem uniknięcia wątpliwości interpretacyjnych na przyszłość autorzy nowelizacji proponują wprowadzić odesłanie do zestawienia podatników według stanu na dzień 1 września odpowiedniego roku.

Dłuższy termin na złożenie sprawozdania

Projekt przewiduje wydłużenie terminu na przekazanie ministrowi gospodarki sprawozdań o stosowanych w poprzednim roku kalendarzowym terminach zapłaty w transakcjach handlowych, z 31 stycznia do 30 kwietnia. Minister będzie publikował zbiorcze zestawienie przekazanych sprawozdań do 31 lipca.

Nowe obowiązki

W sprawozdaniu trzeba będzie wykazać nowe informacje. Chodzi o wartość świadczeń pieniężnych otrzymanych lub spełnionych w terminach umownych, a nie jak obecnie w terminach liczonych od dnia wystawienia faktury. Autorzy nowelizacji proponują również, by podmioty zobowiązane wykazywały wartość świadczeń pieniężnych nieotrzymanych i niespełnionych wraz z podaniem terminu opóźnienia.

Zasada przewalutowania

Projekt proponuje uregulowanie ustawowe kursu walutowego po jakim przedsiębiorcy będą przeliczać wartość świadczeń w obcych walutach na potrzeby sprawozdań, jak i postępowań przed Prezesem UOKiK. Aktualnie brak jest przepisów regulujących zasady przewalutowania wartości świadczeń pieniężnych wyrażonych w walutach obcych. Na mocy proponowanych zmian świadczenia te będą przewalutowane na zasadach podobnych do przyjętych w ustawie o rachunkowości. W przypadku wszczęcia postępowania przed Prezesem UOKiK w sprawie nadmiernego opóźniania się ze spełnianiem świadczeń pieniężnych w transakcjach handlowych w walucie obcej, jego równowartość będzie ustalana przy zastosowaniu średniego kursu NBP z ostatniego dnia roboczego objętego postępowaniem.

Natomiast w przypadku spełnienia świadczenia pieniężnego w walucie obcej po terminie, jego równowartość będzie ustalana poprzez średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień spełniania świadczenia.

Korekta sprawozdania

W przypadku, gdy przesłane sprawozdanie zawiera błędy mające istotny wpływ na ogólny obraz praktyk płatniczych przedsiębiorstwa, będzie można dokonać jego korekty poprzez złożenie nowego sprawozdania wraz z uzasadnieniem powodów konieczności dokonania korekty. Wśród propozycji nowelizacji przewiduje się również, by zmiany wartości świadczeń wynikających z faktur korygujących wystawionych w latach następujących po roku, za który złożono sprawozdanie, nie wykazywać w korekcie złożonego już sprawozdania, lecz w sprawozdaniu składanym za rok, w którym świadczenie objęte fakturą stało się wymagalne i w rzeczywistości nastąpił, lub też powinien nastąpić zwrot albo dopłata.

Doprecyzowanie zakresu odpowiedzialności podmiotowej i związanych z nim kar

Obowiązek sprawozdawczy spoczywa na kierownikach podmiotów zobowiązanych do złożenia sprawozdań. W praktyce zapis ten rodził wątpliwość, czy kierownicy ci w zakresie realizacji tego obowiązku występują i ponoszą odpowiedzialność w imieniu wyłącznie własnym, czy całego podmiotu. Omawiany projekt ucina te wątpliwości ustanawiając, że ww. obowiązek spoczywa na podmiocie, a jego kierownik dokonuje jedynie czynności złożenia sprawozdania, a zatem działa w imieniu podmiotu. Nowelizacja ma doprecyzować więc, że odpowiedzialność karna obwarowana sankcją grzywny za nieprzekazanie sprawozdania w imieniu podmiotu zobowiązanego spoczywać będzie na wszystkich uznanych za kierownika jednostki, a więc na członkach zarządu, komplementariuszach, likwidatorach, zarządcach i syndykach.

Doprecyzowanie definicji nadmiernego opóźniania się ze spełnianiem świadczeń pieniężnych

W obecnym brzmieniu art. 13b ust. 2 ustawy o p.n.o.t.h. nadmierne opóźnienie ze spełnianiem świadczeń pieniężnych przez podmiot niebędący podmiotem publicznym ma miejsce, gdy w okresie 3 kolejnych miesięcy suma wartości niespełnionych i spełnionych po terminie świadczeń wynosi co najmniej 2 000 000 złotych. Na mocy nowelizacji sumowaniu podlegać mają tylko świadczenia wymagalne w okresie objętym postępowaniem.

Wprowadzenie miękkich wezwań

W toku prowadzonego postępowania Prezes UOKiK może żądać przedstawienia przez przedsiębiorcę, lub inny podmiot zobowiązany, określonych informacji i dokumentów. Jednak nim wystąpi z takim żądaniem musi wszcząć postępowanie. Autorzy projektu zmian chcą, by Prezes mógł wystąpić z takim żądaniem bez wcześniejszego wszczynania postępowania. Ma to być ukłon w stronę przedsiębiorców, którzy będą mogli złożyć wyjaśnienia przed UOKiK jeszcze przed uruchomieniem oficjalnego postępowania.

Należy pamiętać, że niespełnienie żądań Prezesa UOKiK o udzielenie informacji, czy przekazanie dokumentów jest obecnie zagrożone sankcją w wysokości do 5% przychodu osiągniętego w poprzednim roku podatkowym, ale nie większą niż równowartość 50 000 000 euro.

Zwiększenie efektywności karania przedsiębiorców i brak możliwości odstąpienia od wymierzenia kary

Na mocy proponowanych zmian sposób naliczania kary ma ulec modyfikacji, co w praktyce będzie oznaczać zaostrzenie kar. Ma to służyć poprawie efektywności prowadzonych postępowań.

Co więcej, konsekwencją dążeń prawodawcy do zwiększenia efektywności karania przedsiębiorców ma być wykreślenie przepisów o możliwości odstąpienia przez Prezesa UOKiK od wymierzenia kary. Obecnie, w oparciu o art. 13v ust. 6 zmienianej ustawy Prezes UOKiK w określonych okolicznościach odstępuje od wymierzenia kary administracyjnej i poprzestaje na pouczeniu, a na mocy ust. 8 może całkowicie odstąpić od wymierzenia kary. Autorzy nowelizacji postulują wykreślenie obu tych zapisów z ustawy.

Mniejsza kara dla pokornych

Autorzy zmian chcą zachęcić ukaranych do niestawiania oporu. W ramach szeroko pojętego dobrowolnego poddania się karze, jeśli przedsiębiorca w terminie 14 dni od dnia doręczenia decyzji Prezesa UOKiK o nałożeniu kary uiści ją w całości i jednocześnie zrzeknie się prawa do złożenia wniosku o ponowne rozpatrzenie sprawy, będzie mógł uzyskać obniżenie jej wysokości o 20%, podczas gdy obecnie przepisy przewidują możliwość obniżenia kary o 10%. Jak napisano w uzasadnieniu projektu nowelizacji: „(… ) rozwiązanie to zbliżone jest do rozwiązania przewidzianego w prawie karnym polegającego na dobrowolnym poddaniu się karze i jako takie będzie przez Prezesa UOKiK nagradzane”.

Inną formą ulgi ma być wprowadzenie możliwości odroczenia zapłaty nałożonej kary lub rozłożenie jej na raty.

Podsumowanie

Nowelizacja ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych wprowadza wiele nowych obowiązków dla firm, których niedopełnienie może zrodzić poważne, opisane wyżej konsekwencje. Omawiane zmiany wymuszają na przedsiębiorcach konieczność przeprowadzenia gruntownego audytu prawnego prowadzonej działalności, co wymaga zaangażowania dodatkowych sił i środków. Jeśli dodamy do tego niestabilny kurs złotego, galopującą inflację, zamrożone inwestycje, wzrost cen i ogólną niepewność ekonomiczną i polityczną, to należy także uznać, że czas na takie zmiany jest delikatnie mówiąc nieszczególny. Jedynym pocieszeniem może być fakt, że zmiany mogą sprzyjać poprawie pozycji małych i średnich przedsiębiorców – wierzycieli, w relacjach z ich o wiele większymi dłużnikami.

Autor: Robert Nogacki, właściciel Kancelarii Prawnej Skarbiec specjalizującej się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

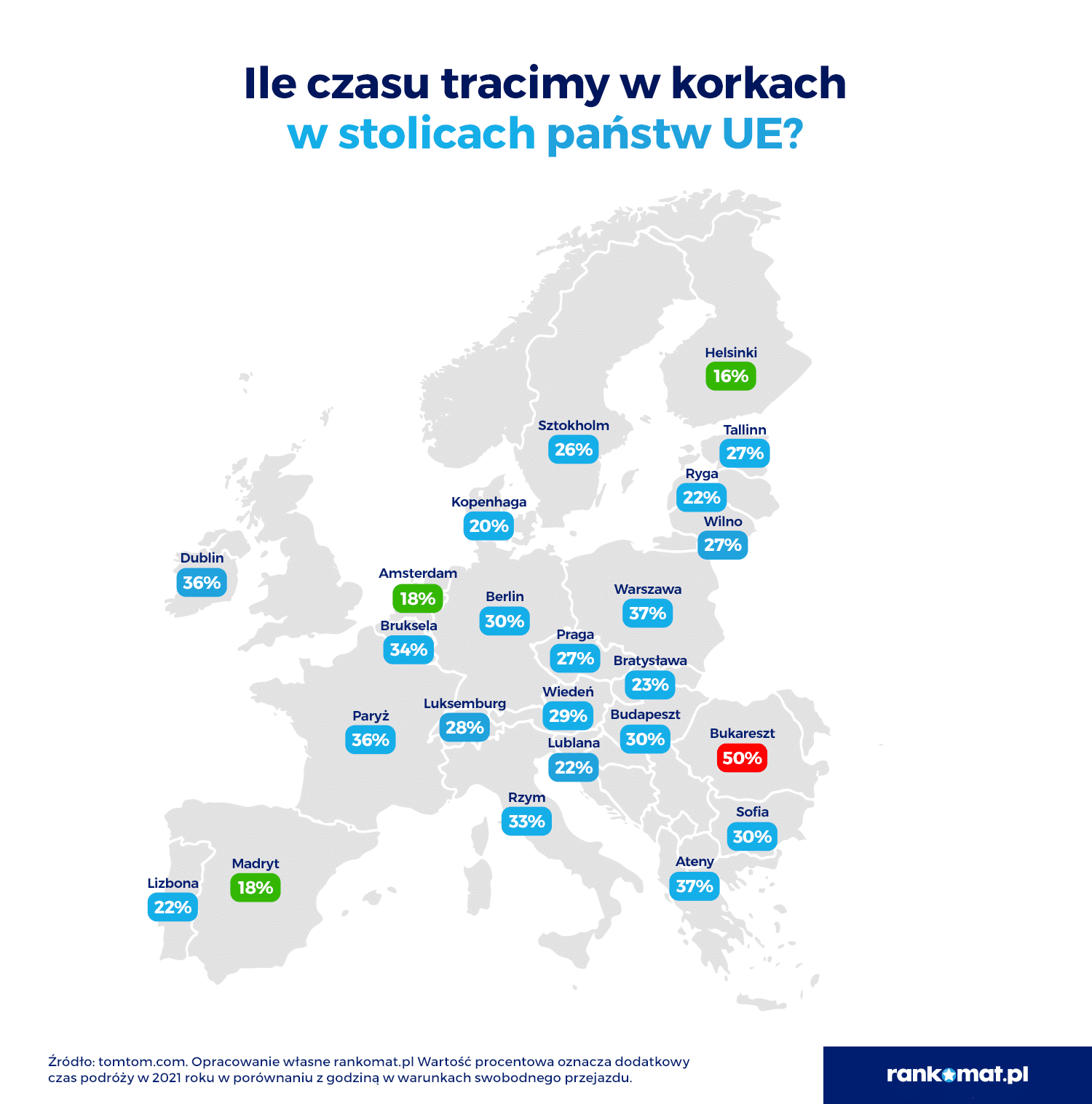

Na przejazd przez zakorkowaną Warszawę kierowcy tracą średnio 85 godzin. Spośród wszystkich stolic Unii Europejskiej gorszy wynik uzyskał tylko Bukareszt. Niestety, to tylko jeden z kilku niechlubnych rekordów, jakie pobiły polskie miasta w rankingu ruchu drogowego 2021.

Eksperci rankomat.pl przeanalizowali wyniki Rankingu TOMTOM TRAFFIC INDEX za 2021 rok, podsumowującego, jak zatory na drodze wpływały na czas podróży w 404 miastach na świecie. W badaniu uwzględniono kilkanaście największych polskich miast. Co prawda, na światowej liście znalazły się one poza pierwszą dziesiątką, jednak już na europejskich listach zajmowały czołowe miejsca. Za najbardziej zakorkowane miasta uznano m.in. Łódź, Kraków, Wrocław i Warszawę.

Warszawa na podium najbardziej zakorkowanych stolic państw UE

Podczas największego natężenia ruchu drogowego w stolicy Polski kierowcy tracili na trasie średnio 37% więcej czasu niż w godzinach swobodnego przejazdu. W praktyce oznaczało to dla nich wydłużenie godzinnej podróży o ok. 22 minuty. Taki sam wynik uzyskały Ateny, które wraz z Warszawą zajęły drugą lokatę na liście najbardziej zatłoczonych stolic państw Unii Europejskiej.

Niechlubne pierwsze miejsce przypadło stolicy Rumunii (Bukareszt 50%), a ostatnie stolicy Finlandii. W Helsinkach przejazd samochodem w godzinach szczytu przedłużał się w 2021 roku tylko o 16%.

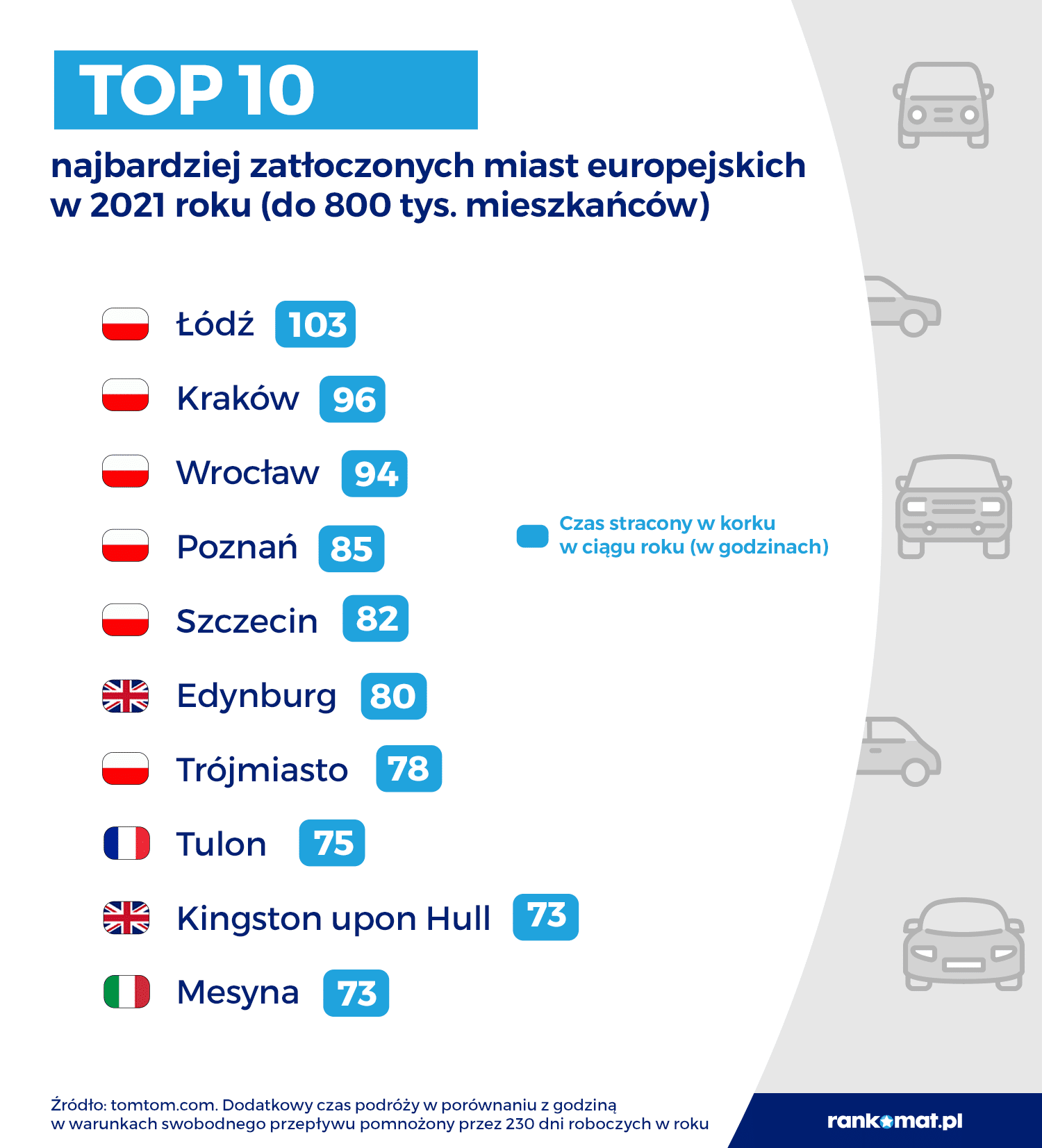

TOP 10 zakorkowanych małych metropolii zdominowane przez polskie miasta

Eksperci rankomat.pl sprawdzili również, jak w rankingu tomtom.com wypadają polskie miasta na tle najmniejszych europejskich miejscowości (do 800 tys. mieszkańców). Okazuje się, że zajęły one aż pięć pierwszych pozycji.

Na pierwszym miejscu znalazła się Łódź. W tym mieście dotarcie z jednego punktu do drugiego podczas największego nasilenia ruchu zajmowało o 45% więcej czasu niż w sytuacji swobodnego przejazdu. Nieco krócej stali w korkach kierowcy w Krakowie (+42%), Wrocławiu (+41%), Poznaniu (+37%) i Szczecinie (+36%). W TOP 10 najmniej przejezdnych małych miast w Europie znalazło się także Trójmiasto (Gdańsk, Gdynia, Sopot).

W sumie, w ciągu 230 dni roboczych 2021 roku mieszkaniec Łodzi tracił podczas przejazdu przez zakorkowane miasto 103 godziny. Dla porównania, spośród wszystkich badanych europejskich małych miast najmniejszą stratę obliczono dla holenderskiego miasta Almere (23 godziny).

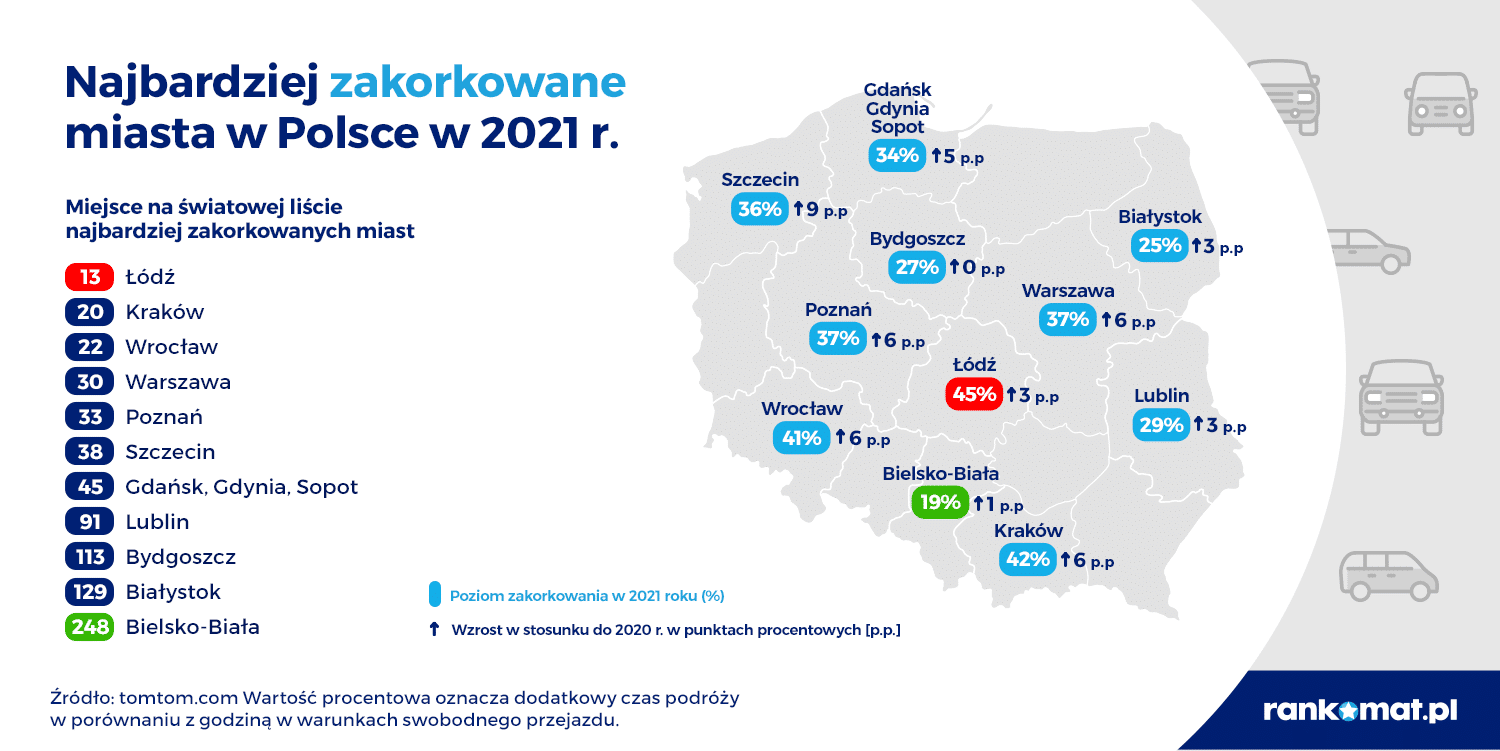

W Szczecinie największy wzrost poziomu zatorów w porównaniu do 2020 r.

W 2021 roku prawie w każdym badanym mieście poziom zatorów był większy w porównaniu do 2020 roku. Największy wzrost odnotowano dla Szczecina (+9 p.p.), a najmniejszy dla Bielska-Białej (+1 p.p.). Tylko w jednej miejscowości (Bydgoszcz) pozostał on na takim samym poziomie.

21 kwietnia 2022 Polska Agencja Kosmiczna zawarła z Politechniką Rzeszowską porozumienie, będące podstawą do przyszłej współpracy oraz planów uruchomienia obserwatorium przestrzeni kosmicznej na terenie Akademickiego Ośrodka Szybowcowego w Bezmiechowej.

Podpisy pod dokumentem złożyli rektor PRz prof. dr hab. inż. Piotr Koszelnik oraz prezes POLSA prof. Grzegorz Wrochna. W wydarzeniu uczestniczyli również wojewoda podkarpacki Ewa Leniart oraz marszałek województwa podkarpackiego Władysław Ortyl, wspierający inicjatywę.

Na mocy porozumienia Polska Agencja Kosmiczna zapewni przeprowadzenie prac budowlanych oraz instalację, obsługę i utrzymanie infrastruktury przeznaczonej do obserwacji przestrzeni kosmicznej To efekt rozmów POLSA-PRz, wynikających z potrzeby rozwoju krajowych zdolności w zakresie świadomości sytuacyjnej w przestrzeni kosmicznej (SSA), toczących się od października 2020 r. i uszczegółowienie deklaracji wynikających z listu intencyjnego z 15 stycznia 2021 r.

– Z punktu widzenia POLSA, głównym celem obserwatorium będzie wyszukiwanie i śledzenie na niebie sztucznych satelitów Ziemi. Przy ciągle rosnącej liczbie satelitów jest to konieczne dla unikania zderzeń i zapewnienia bezpieczeństwa kosmicznego. Nawiązanie współpracy z Politechniką Rzeszowską pozwoli na szersze jego wykorzystanie. W szczególności umożliwi wymianę doświadczeń, kompetencji w zakresie zaawansowanych systemów automatyki, np. konstrukcji obserwatoriów robotycznych. Budowa obserwatorium w Bezmiechowej z pewnością przyczyni się również do lepszego kształcenia kadr dla sektora kosmicznego w Polsce – w szczególności w dziedzinie bezpieczeństwa kosmicznego – powiedział prezes Wrochna.

W Polsce klimat pozwala na 50-80 pogodnych nocy w roku. Zanieczyszczenie światłem i przejrzystość atmosfery to także istotne ograniczenia dla prowadzenia optycznych obserwacji astronomicznych. Najlepsze warunki pod tym względem odnotowuje się na południu Polski w Bieszczadach, dlatego POLSA wspólnie z Politechniką Rzeszowską planuje uruchomić nowe obserwatorium właśnie na tym obszarze.

Budowa nowego obserwatorium pozwoli Polskiej Agencji Kosmicznej na:

– testowanie nowych rozwiązań technologicznych,

– szkolenie personelu w zakresie obserwacji SST,

– testowanie i doskonalenie procedur operacyjnych,

– realizację projektów przy współpracy z innymi instytucjami w Polsce.

Bezpieczeństwo kosmiczne należy do priorytetów polityki kosmicznej POLSA. Jednym z głównych elementów tego zagadnienia jest SST (ang. Space surveilance and tracking), czyli wykrywanie i śledzenie sztucznych obiektów satelitarnych Ziemi. Realizacja większości zadań związanych z SST zaczyna się od obserwacji tych obiektów. Obecnie POLSA pozyskuje dane obserwacyjne przede wszystkim z teleskopów w postaci pomiarów astrometrycznych. Obserwacje tego typu wymagają odpowiedniego sprzętu oraz kompetencji. Obiekty satelitarne poruszają się po sferze niebieskiej ruchem niegwiazdowym – z bardzo dużymi prędkościami. Ponadto są to obiekty o różnej i często zmiennej jasności, co dodatkowo utrudnia ich obserwacje optyczne.

– Dostęp do obserwacji SST pochodzących z sensorów o odpowiedniej dystrybucji geograficznej jest kluczowy dla utrzymania świadomości sytuacyjnej w przestrzeni kosmicznej i usług SST. POLSA korzysta z obserwacji dostarczanych przez zewnętrzne podmioty na podstawie umów i porozumień oraz z obserwacji dostarczanych przez własne sensory w Australii. Planowany jest rozwój sieci sensorów w kilku kolejnych, również w odległych, lokalizacjach – wyjaśnia prezes POLSA.

Jak podkreśla prof. Piotr Koszelnik: – To ambitne przedsięwzięcie pozwoli wykorzystać infrastrukturę i potencjał badawczo-naukowy pracowników Politechniki Rzeszowskiej, którzy od wielu lat specjalizują się m.in. w tematyce lotniczej i kosmicznej. Mamy doświadczenie, mamy ludzi i odpowiednie zaplecze, aby temu sprostać. Lotnictwo i kosmonautyka to jedna z wiodących dyscyplin naukowych na Politechnice Rzeszowskiej, co jest związane z obecnością przemysłu lotniczego w regionie. Kosmonautyka to naturalna konsekwencja związku z branżą lotniczą i w tym zakresie prowadzone są badania na naszej uczelni. Ta bardzo ważna inicjatywa powinna wzmocnić potencjał wzrostu badań naukowych w obszarze technologii kosmicznych i technik satelitarnych.

Zdaniem wojewody podkarpackiego Ewy Leniart podpisane porozumienie jest kolejną inicjatywą związaną z rozwojem branży kosmicznej na terenie naszego województwa. „To przedsięwzięcie, dzięki któremu coraz wyraźniej zaznaczymy naszą obecność na mapie światowego sektora kosmicznego. Stajemy przed możliwością nie tylko wykorzystania naszego potencjału, ale także tworzenia nowych, wyspecjalizowanych miejsc pracy oraz powstawania kolejnych firm z rozwiązaniami konkurencyjnymi na globalnym rynku. Pragnę podkreślić, że nawiązanie tak ważnej współpracy to przede wszystkim szansa urzeczywistnienia istotnych dla naszego rejonu zamierzeń w rozwoju technologii kosmicznej, co stanowi ogromny potencjał na przyszłość”.

„Jesteśmy jedynym województwem, którego inteligentną specjalizacją jest lotnictwo i kosmonautyka. To jest DNA Podkarpacia i takie inwestycje zawsze będziemy wspierać. Bezmiechowa już jest znanym lotniczym ośrodkiem w naszym regionie, a nasze wspólne plany, które dziś prezentujemy, spowodują jeszcze większe nim zainteresowanie. Współpraca Politechniki Rzeszowskiej i Polskiej Agencji Kosmicznej idealnie wpisuje się w ramy Strategii Województwa Podkarpackiego. Życzę powodzenia w realizacji tego przedsięwzięcia” – powiedział Władysław Ortyl, marszałek województwa podkarpackiego.

Odpowiedzialność za ludzi i środowisko staje się kluczową przesłanką inwestycyjną w branży private equity. Już 70 proc. instytucji dostarczających kapitał funduszom private equity uwzględnia w swojej polityce inwestycyjnej kryteria ESG, wynika z badania firmy doradczej Bain & Company. Rośnie też grupa inwestorów, którzy uważają, że wdrażanie strategii ESG przekłada się na wyższe wyceny spółek.

Kryteria ESG (Environmental, Social, Governance) służą do pozafinansowej oceny firm, kwantyfikując podejmowane przez nie działania na rzecz ochrony środowiska (E), dbanie o społeczeństwo (S) i ład korporacyjny (G).

Jak wynika z badania przeprowadzonego przez Bain & Company i Institutional Limited Partners Association (ILPA) połowa instytucji inwestujących w fundusze private equity (tzw. limited partners) na świecie, jako jeden z głównych powodów uwzględnienia standardów ESG w swojej polityce inwestycyjnej, wskazała, że zwiększają one stopy zwrotu z inwestycji. Kwestie zrównoważonego rozwoju bardzo poważnie traktowane są zwłaszcza przez inwestorów europejskich. Około 70 proc. ankietowanych z Europy twierdzi, że spółki, które realizują cele ESG, osiągają wyższe wyceny od tych, które nie mają takich strategii.

Jak pokazuje badanie, 93 proc. inwestorów powierzających swoje pieniądze funduszom private equity, zrezygnowałoby z inwestycji w przypadku wątpliwości dotyczących ESG. Blisko 80 proc. inwestorów z Europy postrzega brak działań w kierunku poprawy słabych wyników ESG jako czynnik uniemożliwiający inwestycję.

– ESG to już nie jest tylko sprawa wizerunku czy mody, ale coraz istotniejszy czynnik przy podejmowaniu decyzji inwestycyjnych. Co więcej, ambicją inwestorów nie jest jedynie zabezpieczenie spółek portfelowych przed ryzykiem związanym z niespełnianiem kryteriów ESG, lecz także wykorzystanie strategii w tym obszarze do wyróżnienia się na tle konkurentów, wobec klientów i pracowników. To z kolei ma bezpośrednie przełożenie na wzrost wartości inwestycji – powiedział Paweł Szreder, Młodszy Partner Bain & Company Poland/CEE.

– Oznacza to także, że spółki, które nie spełniają kryteriów ESG, będą miały coraz większe problemy z pozyskaniem finansowania – dodał.

Fundusze private equity odgrywają coraz większą rolę na rynku fuzji i przejęć, dysponując obecnie rekordowym środkami na inwestycje w wysokości 3,4 bln dolarów. Biorąc pod uwagę deklaracje instytucji kierujących środki do tych funduszy, a także rosnącą presję ze strony regulatorów, rządów i instytucji finansowych, można przyjąć, że gros tych pieniędzy trafi właśnie do firm, które poważnie traktują strategie zrównoważonego rozwoju. Jak wynika z marcowego raportu Bain & Company fundusze private equity zainwestowały w ubiegłym roku łącznie 1,1 bln dolarów, najwięcej w historii i prawie dwukrotnie więcej niż rok wcześniej.

– Fundusze private equity, z którymi na co dzień pracujemy w Polsce, coraz więcej uwagi przywiązują do tego, jak spółki, w które planują zainwestować, podchodzą do kwestii ESG. Tego wymagają od nich ich inwestorzy. ESG staje się więc samym stałym elementem badania due diligence przejmowanych spółek – powiedział Paweł Szreder.

Wiele spółek od lat podejmuje działania związane z ochroną środowiska i klimatu, na przykład redukując zużycie energii pochodzącej z paliw kopalnych. Zdaniem ekspertów Bain & Company rosyjska inwazja na Ukrainę może przyśpieszyć transformację energetyczną w kierunku czystych źródeł energii. To element „E” w układance zrównoważonego rozwoju. Wojna pokazała również jak ważne, także dla biznesu, jest poszanowanie praw człowieka, odpowiedzialność za lokalne społeczności i konieczność niesienia pomocy, czyli część „S” w kryteriach ESG.

Autorzy badania wskazują, że dużym problemem jest obecnie jakość danych dotyczących spełniania kryteriów ESG. Wynika to z braku jednolitych światowych standardów raportowania. W efekcie, trudno jest porównywać i weryfikować deklaracje dotyczące ESG. Inwestorzy zwracają też uwagę na zagrożenie zjawiskiem greenwashingu, które ma na celu jedynie wywoływanie mylnego wrażenia na temat spełniania zasad zrównoważonego rozwoju, a nie podejmowanie faktycznych działań w tym kierunku.

Nowe badanie przeprowadzone przez Cisco wśród pracowników polskich firm umożliwiających pracę zdalną wykazało, że narzędzia i procedury cyberbezpieczeństwa powinny zostać w istotny sposób uproszczone, aby zaoszczędzić czas, zwiększyć produktywność i efektywniej chronić firmowe sieci. Jednocześnie, eksperci Cisco wskazują na wiele złych nawyków pracowników i zwracają uwagę na brak świadomości zagrożeń.

Obecnie świadomość cyberzagrożeń wydaje się być powszechna. Dla prawie 40% polskich pracowników zapewnienie bezpieczeństwa urządzeń, na których pracują jest ważne i nie stanowi problemu. Z drugiej strony, niemal 20% respondentów z Polski przyznało, że wykonywanie zadań w sposób bezpieczny jest skomplikowane, gdyż wymaga wpisywania wielu haseł i specjalnych procedur logowania w różnych aplikacjach. Z kolei ok. 10% uważa, że cyberbezpieczeństwo tylko zabiera cenny czas, który mogliby poświęcić na pracę. Taka postawa może tłumaczyć, dlaczego aż 50% badanych nad Wisłą omija firmowe zabezpieczenia przynajmniej raz w tygodniu, a 17% robi to każdego dnia. Efektywność jest dla użytkowników kluczowa. Gdy rozwiązania z zakresu cyberbezpieczeństwa będą zbyt złożone, pracownicy zaczną je traktować jako przeszkodę.

Kłopotliwe cyberbezpieczeństwo

Jak pokazuje badanie Cisco, doświadczenia użytkowników są kluczowe dla skutecznego wdrożenia polityki bezpieczeństwa. Pracownicy nie lubią czasochłonnych procedur i skomplikowanych systemów. 40% respondentów wskazało, że kwestie związane z cyberbezpieczeństwem zajmują im od 5 do 10 min. każdego dnia. Z kolei prawie 23% poświęca na to nawet do 15 min. Dlatego pracownicy robią co mogą żeby ułatwić sobie życie. Aż 10% respondentów zawsze korzysta z tych samych haseł, co oznacza, że w przypadku wykradzenia danych do logowania skompromitowanych zostaje wiele systemów. Rozwiązania do zarządzania hasłami mogłyby stanowić duże ułatwienie, gdyż kolejne 10% badanych resetuje je za każdym razem, gdy korzysta z aplikacji niewykorzystywanych codziennie, a 28% zapisuje je ręcznie. Stosunkowo niewielu polskich pracowników (ok. 13%) korzysta z bezhasłowych sposobów uwierzytelniania. Logowanie na podstawie rozpoznawania twarzy jest komfortowe tylko dla 36% osób. Taka samą opinię w stosunku do wykorzystywania odcisku palca wyraziło już 61% respondentów.

Polskie firmy wciąż słabo zabezpieczone

W badaniu Cisco zapytano pracowników, czy pracując zdalnie mają świadomość istnienia w ich firmach poszczególnych rozwiązań bezpieczeństwa. Tylko 22% polskich pracowników wie o istnieniu w ich organizacji systemów pojedynczego logowania (single sign-on), które pozwalają na bezpieczny dostęp do szeregu platform i aplikacji bez konieczności logowania za każdym razem. Ponadto, tylko połowa pracowników zna i korzysta z VPN (48%) i uwierzytelniania wieloskładnikowego (50%). Zdaniem ekspertów to zdecydowanie zbyt mało, gdyż pierwsze rozwiązanie zapewnia bezpieczne połączenie z siecią, a drugie umożliwia bezpieczne logowanie. Aż 10% badanych nie wie o żadnych rozwiązaniach z zakresu cyberbezpieczeństwa stosowanych w ich przedsiębiorstwach.

„Nie wolno nam zapominać, że u podstaw elastyczności pracy leży utrzymanie bezpieczeństwa danych i systemów. Pracownicy zdalni muszą być świadomi swojej odpowiedzialności za przestrzeganie dobrych praktyk cyberbezpieczeństwa niezależnie od tego, gdzie się znajdują” – mówi Przemysła Kania, dyrektor generalny Cisco w Polsce. „Dzisiejsze rozwiązania bezpieczeństwa powinny być skonstruowane w taki sposób, aby umożliwiały odpieranie ataków hakerów i dawały użytkownikom możliwość swobodnej pracy. Rezygnacja z haseł na rzecz innych form uwierzytelniania znacznie podnosi poziom bezpieczeństwa. Tradycyjne dane do logowania stosunkowo często są przechwytywane przez cyberprzestępców i dawno przestały być skuteczną formą obrony, a stały się wręcz jedną z głównych przyczyn ataków”.

Badanie przeprowadzone przez Cisco wskazuje na potrzebę prowadzenia szkoleń z zakresu świadomości bezpieczeństwa. Pracownicy muszą współpracować z działami IT, zachować czujność, zgłaszać incydenty i wszelkie anomalie, w szczególności pracując poza biurem. Firmy powinny tworzyć politykę bezpieczeństwa w taki sposób, aby w minimalnym stopniu wpływała ona na efektywność i czas pracy, a jednocześnie umożliwiała ochronę zasobów biznesowych.