Ceny ofertowe rosną, ale sprzedający są zdolni do obniżek – podsumowanie I kwartału 2022 roku na rynku wtórnym.

Pierwszy kwartał 2022 roku jest już za nami. Zmiany w otoczeniu rynkowym w tym czasie były spore. Zaczynając od wzrostu stóp procentowych i inflacji po atak Rosji na Ukrainę. Na koniec oliwy do ognia dolała Komisja Nadzoru Finansowego rekomendacją wprowadzającą mocne zaostrzenie warunków udzielania kredytów mieszkaniowych przez banki.

Czego dowiesz się artykułu:

- Liczba nowych ogłoszeń dotyczących mieszkań z rynku wtórego spada w czterech z pięciu badanych przez SonarHome miast. Gdańsk jako jedyny zaskakuje wysokim wzrostem liczby nowych ofert.

- Ceny ofertowe wciąż podążają z dotychczasowym trendem. Wzrosty sięgają kilkunastu procent w ciągu roku

- Dostępność kredytowa wciąż maleje. Prognozy ekonomistów co do wysokości stóp procentowych w bieżącym roku wciąż są podnoszone.

- Liczba sprzedanych mieszkań przez deweloperów spada a na rynku wtórnym sprzedający zaczynają obniżać ceny wraz z czasem trwania ogłoszenia.

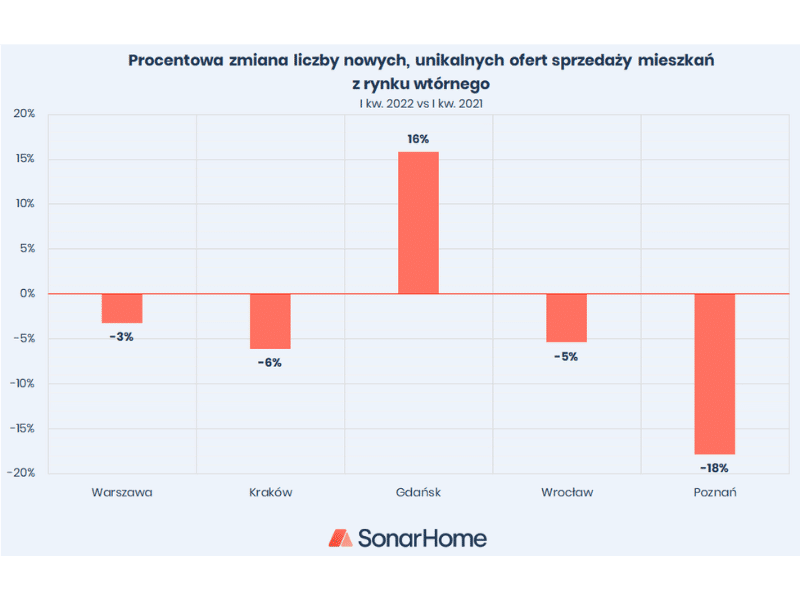

Gdańsk zaskakuje wysoką podażą mieszkań

Wielkość podaży na rynku wtórnym można oszacować biorąc pod uwagę liczbę nowych ofert pojawiających się na portalach. W I kw. 2022 roku liczba unikalnych[1] ofert w czterech z pięciu badanych przez SonarHome miastach[2] spadła w porównaniu do analogicznego okresu 2021 roku.

W Warszawie oferta zmniejszyła się o 3% w skali roku, Krakowie i Wrocławiu odpowiednio o 6% i 5%. Mocny spadek liczby nowych ogłoszeń można było zauważyć w Poznaniu, gdzie liczba unikalnych ogłoszeń była niższa o 18% w porównaniu do I kw. 2021.

Na tle innych miast mocno wyróżnił się Gdańsk. Pierwsze trzy miesiące 2022 r. przyniosły w stolicy Pomorza wzrost oferty w skali roku równy aż 16%. Dla kupujących oznacza to duże zasilenie podaży a co za tym idzie większy wybór w ofertach. Dokładniej w I kw. 2022 ofertę zasiliło około 3,4 tys. mieszkań w analogicznym kwartale poprzedniego roku było to 2,9 tys. ofert.

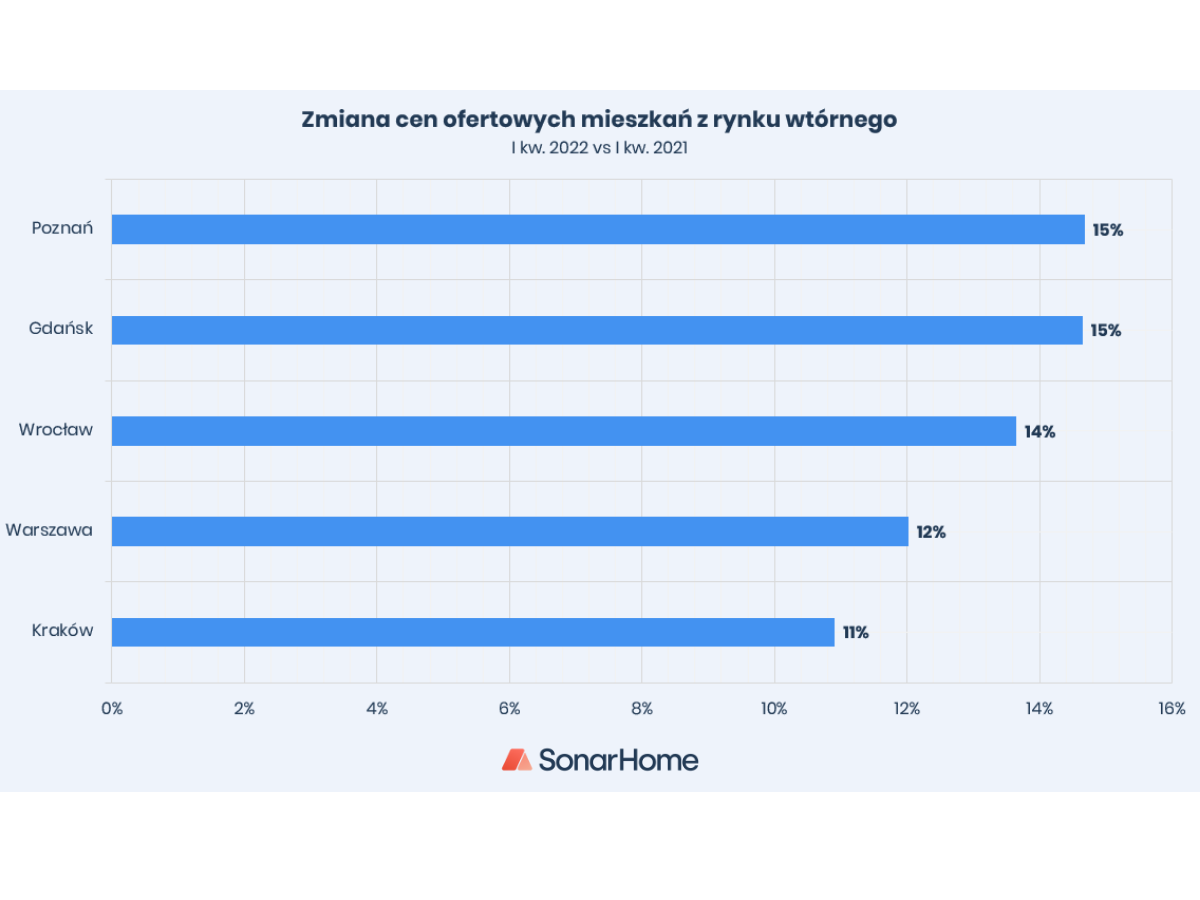

Ceny ofertowe mieszkań z rynku wtórnego

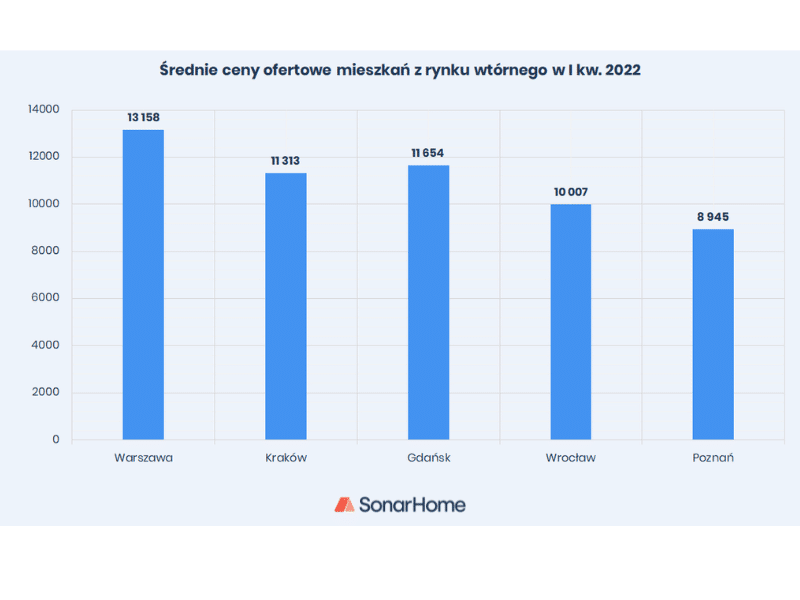

W I kw. 2022 r. ceny ofertowe wzrosły ponownie o kilkanaście procent w największych polskich miastach. Mamy tutaj dowód na to, że rynek wciąż działa siłą rozpędu i potrzeba czasu, aby zaobserwować zmiany w danych statystycznych. Dokładnie, wzrost cen ofertowych na początku bieżącego roku wyniósł od 11% w Krakowie po 15% w Gdańsku i Poznaniu (I kw. 2022 vs I kw. 2021). W Warszawie średnia cena ofertowa sięga już 13,2 tys. zł/m2. Ceny w Krakowie i Gdańsku utrzymują się na podobnym poziomie około 11,5 tys. zł/m2, Poznań powoli sięga 9 tys. zł/m2 a we Wrocławiu został przekroczony próg 10 tys. zł/m2.

Wydawać by się mogło, że oferty sprzedaży mieszkań są oderwane od rzeczywistości. Jednak sytuacja nie do końca wygląda tak samo jak w kwartałach poprzednich.

Aby zbadać zachowania sprzedających rozpoczęliśmy monitoring zmian ceny mieszkania podczas trwania ogłoszenia. Widzimy już subtelne zmiany. Mianowicie w marcu bieżącego roku mogliśmy zaobserwować wzrost odsetka ogłoszeń, w których obniżano cenę mieszkania, podczas gdy pozostawało ono w ofercie. Odsetek tych mieszkań był najwyższy w skali roku. Będziemy monitorować tę statystykę w kolejnych miesiącach, aby sprawdzić, czy marcowy wynik przekształca się w konkretny trend. – mówi Barbara Bugaj, główny analityk w SonarHome.

WIBOR szaleje, kredyty coraz droższe, a małe mieszkania znów wrócą do łask.

Pierwszy kwartał był czasem obfitującym w zmiany w otoczeniu rynkowym. Będą one wpływać zarówno na wtórny i pierwotny rynek mieszkaniowy.

Stopy procentowe i raty kredytów

Systematyczne podwyżki stóp procentowych przez RPP, sprawiają, że WIBOR wraca do poziomów sprzed dekady, kiedy rynek nieruchomości znajdował się jeszcze w pokryzysowej stagnacji. Informacja o drożejących kredytach pojawiła się już wszędzie. Dzisiaj wzrost oprocentowania kredytów najbardziej odczują Ci, którzy kupowali mieszkanie w okresie od końca 2020 roku do października 2021 roku. Rata kredytu na 300 tys. zł zaciągniętego na 30 lat w tamtym okresie wzrosła już o 1 tys. zł a przy kolejnych podwyżkach stóp będzie wyższa o kolejne kilkaset złotych.

Dzisiaj przeciętna rata kredytu na 300 tys. zł to już około 2,3 tys. zł miesięcznie. Jednak, jeśli brać pod uwagę wysokie ceny w stolicy, powinniśmy raczej spojrzeć na raty kredytu o wysokości 500 tys. zł. W tym przypadku jest to miesięczny koszt równy przeciętnie ponad 3,7 tys. zł.

Pierwszy kwartał bieżącego roku pokazał, że prognozy dotyczące ostatecznej podwyżki stóp procentowych w 2022 roku wciąż się zmieniają. Jeszcze na początku roku ekonomiści szacowali, że wzrost osiągnie poziom około 5%, dziś prognozy sięgają już nawet 7,5%.

Marzec był ostatnim miesiącem udzielania kredytów „na starych zasadach”. Od kwietnia banki musiały dostosować się do nowego zalecenia KNF, które rekomenduje dodanie aż 5 pp. buforu na zmianę stóp procentowych przy obliczaniu zdolności kredytowej kupujących mieszkanie[3]. Wpływ zapowiedzi nowych zasad obliczania zdolności kredytowej był widoczny w danych dotyczących wniosków o kredyt mieszkaniowy. Według danych BIK najwięcej wniosków było złożonych w ostatnim tygodniu marca. Dzięki temu spadek liczby wniosków w ostatnim miesiącu pierwszego kwartału bieżącego roku był mniej dotkliwy – wynosił 5,9% w porównaniu do marca 2021. Dla przypomnienia w styczniu i lutym notowano spadek odpowiednio o 26% i 36% rok do roku.

Popyt się zmienia. Małe mieszkania ponownie pewnikiem rynkowym.

Struktura popytu na mieszkania będzie powoli ulegała zmianie. Z rynku już zostają wyeliminowani kupujący na własne potrzeby, którzy na skutek rosnących kosztów kredytu nie mają już zdolności.

Zostają Ci, którzy mają gotówkę, bądź potrzebują mniejszego kredytu.

Wszystkie zmiany, o których mowa powyżej dotykają rynku pierwotnego i wtórnego. Na rynku wtórnym trudno o holistyczne dane dotyczące zmian popytu w całym kraju, dlatego warto też spojrzeć w stronę rynku pierwotnego, gdzie raportowanie spółek jest klarowne. Pierwszy kwartał 2022 przyniósł spadek sprzedaży mieszkań deweloperskich równy 22% w skali roku. Można zakładać, że również na rynku wtórnym mamy do czynienia z obniżeniem się popytu.

Każdy z tych rynków w bieżącym roku będzie jednak rządził się nieco innymi prawami, szczególnie jeśli chodzi o zmiany cen mieszkań. Wzrost cen materiałów budowlanych, równy 30% w skali roku według danych grupy PSB, sprawia, że nie ma obecnie przestrzeni na spadek cen mieszkań deweloperskich. Sytuacja na rynku wtórnym pozostanie pod znakiem zapytania. Na razie ceny ofertowe wciąż rosną, ale w statystykach widzimy, że w marcu wzrósł odsetek ofert, w których dochodzi do obniżenia ceny mieszkania w trakcie trwania ogłoszenia.

Małe mieszkania, zawsze cieszyły się dużym powodzeniem wśród kupujących. W 2021 lokale do 50 metrów stanowiły aż 55% obrotu w Warszawie[4]. Jeszcze do niedawna, kiedy rynek był rozgrzany, a popyt podsycany rekordowo niskimi stopami procentowymi (dzięki którym kredyty były łatwo dostępne) mówiło się, że większe mieszkania wracają do łask. Na skutek systematycznych wzrostów wynagrodzeń, taniego kredytu i ogólnego bogacenia się społeczeństwa, coraz większa część popytu była wypełniana kupującymi podnoszącymi własny komfort życia poprzez zakup mieszkania o większej powierzchni. Dzisiaj, kiedy sytuacja powoli się odwraca, a wzrost wynagrodzeń tylko nieznacznie przekracza inflację możemy obserwować odwrót od większych metraży (potwierdzają to już relacje deweloperów). Pewnikiem wciąż pozostają te małe o największej płynności, które również łatwiej można wynająć.

[1] liczba nowych unikalnych ofert mieszkań wystawionych na sprzedaż w danym kwartale. Liczba ofert

utworzonych w danym okresie (czyli przykładowo, jeśli mieszkanie weszło na rynek w Q1 2021

i było ciągle aktywne w Q2 2021 to zaliczane jest tylko do Q1 2020)

[2] Warszawa, Kraków, Gdańsk, Wrocław, Poznań.

[3] przykładowo, jeśli wysokość stóp wynosi 5% to musimy dodać do nich kolejne 5 pp. i dopiero potem oblicza się, czy potencjalny kredytobiorca poniesie ryzyko takich zmian, a co za tym idzie, czy bank pożyczy mu na zakup lokalu

[4] Raport SonarHome Trendy rynkowe na warszawskim rynku mieszkaniowym https://sonarhome.pl/blog/artykuly/trendy-cenowe-mieszkan-na-warszawskim-rynku-w-2021-roku

Ład – co zrobić, by stracić jak najmniej?")