Architektura stoiska, digitalizacja, doświadczanie marki i kreatywność rozwiązań promocyjnych to cztery obszary, których dotyczą trendy w marketingu wystawienniczym. Podczas projektowania stoiska ważne jest wybranie wiodących rozwiązań z zakresu architektury i aranżacji stoiska, ale także zastosowanie odpowiedniego Koloru. Obecnie prym wiodą najmodniejsze odcienie 2019 roku: barwy ziemi, pastele, color blocking, monokolor.

Postaw na design

Aż 70 proc. osób, które postanawiają zatrzymać się przy konkretnym wystawcy, podejmuje decyzję na podstawie wyróżniającego się designu stoiska. Jego planowanie powinno być oparte o cztery filary marketingu wystawienniczego, wokół których skupiają się najważniejsze trendy i praktyki w branży.

- Architektura stoiska – to nie tylko konstrukcja, ale przede wszystkim trendy dotyczące oświetlenia i koloru. Gra masywności z lekkością, pozorna niedostępność i tajemniczość albo maksymalna przestronność stoiska zdecydowanie wpływają na percepcję odwiedzających. Podobnie jak kolor, który pobudza emocje, energetyzuje i potrafi nadać charakteru całej aranżacji.

- Kreatywność rozwiązań marketingowych – tu rozpoczyna się proces projektowania stoiska. Storytelling czyli pomysł na dobrą historię i przełożenie silnych stron marki na stoisko targowe, przez ubiór personelu i detale związane z jego prezencją to podstawa.

- Digitalizacja – jeden z najbardziej widocznych trendów w branży. Użycie mediów i technologii na stoisku to nie tylko zabieg kosmetyczny, ale przede wszystkim narzędzie do mierzenia nawiązywanych relacji, jak m.in. liczba odwiedzin, oględzin produktu, zbieranie leadów. Topowe rozwiązania digital na targach to obecnie: content video, aktywności sensoryczne, VR, duże ekrany diodowe, mapingi, projekcje.

- Doświadczanie marki – dobry design zabudowy to wstęp do wejścia odwiedzającego w świat (na stoisko) marki. W tym momencie czas na głębsze poznanie, które – zgodnie z globalnymi trendami – powinno być sensualne, np. poprzez zapach kwiatów czy drewna, nastrojowe oświetlenie, muzykę. Wszystko to, co klient może dotknąć, poczuć czy przeżyć zdecydowanie bardziej zapadnie w jego pamięć, wznosząc markę na wyższy poziom.

Kolor to trend nr 1, na którego analizę postawili autorzy TREND.expo – publikacji dla branży wystawienniczej. – Kolorystyka i oświetlenie stoiska to pierwszy krok do oceny wystawcy przez odwiedzającego. Elementy te nie tylko błyskawicznie wywołują konkretne skojarzenia co do marki, ale pozwalają ocenić ją w oczach klienta – mamy przed sobą stoisko luksusowe albo uniwersalne, a więc mało interesujące – mówi Katarzyna Rzadkiewicz, Sales & Marketing Director w Smart Design Expo, projektującej i realizującej stoiska targowe.

– “Kolor” to temat pierwszego numeru TREND.expo, jednego z czterech zaplanowanych na 2019 rok. Dzielimy się w nim efektem wielomiesięcznych analiz, obserwacji i rozmów z wystawcami oraz partnerami branżowymi z całego świata. Publikację kierujemy do wszystkich osób, które planują stoiska targowe w swoich firmach, ale też i do tych, którzy śledzą lub wyznaczają kierunki w wystawiennictwie targowym – dodaje Łukasz Jerzmanowski, owner Smart Design Expo.

Do współtworzenia TREND.expo, jego autorzy zaprosili ekspertów z dziedziny designu, architektury, marketingu wystawienniczego. Na łamach publikacji wypowiadają się dr hab. Maciej Przybylski – prof. nadzw. Uniwersytet Artystyczny w Poznaniu, studio Pawlak & Stawarski oraz Jerzy Osika – prezes Promedia, organizator targów, kongresów i konferencji.

Trendy w kolorze 2019

Kolory, które wiodą prym w marketingu wystawienniczym w 2019 roku to:

- Pastele – doskonałe gdy chcemy uzyskać wysublimowany efekt, podkreślić delikatność i eteryczność. Potrafią nadać stoisku targowemu lekkości, wyrafinowania i świetlistości.

- Color blocking – zestawienia mocnych, wyrazistych kolorów czyli zupełne przeciwieństwo dla pasteli. W połączeniu z geometrycznymi formami tworzy odważne, soczyste i energetyczne wnętrza.

- Monokolor – stawia na jeden kolor bądź dopełnia go jego różnymi tonacjami. Daje intrygujący efekt i zaskakuje. Jeśli na pierwszy rzut oka go nie widać, to znaczy że „działa”.

- Kolory ziemi – sprawdzą się zarówno do aranżacji przestrzeni w stylu klasycznym, jak i nowoczesnym. Neutralne barwy dają poczucie ciepła i bezpieczeństwa, stwarzają atmosferę komfortu.

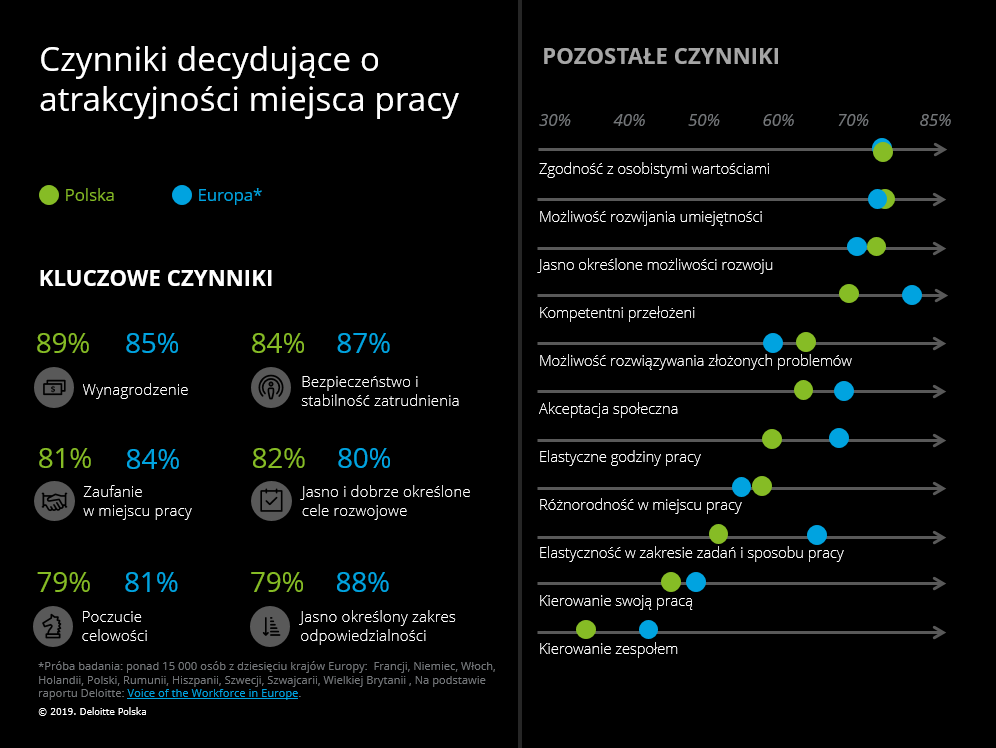

Sytuacja na polskim rynku pracy jest najlepsza od początku transformacji ustrojowej. Według Eurostatu stopa bezrobocia w lutym tego roku wyniosła jedynie 3,5 proc. Dla porównania średnia w Unii Europejskiej jest prawie dwa razy wyższa (6,5 proc.). – Skutki zmian demograficznych i technologicznych prędzej czy później ujawnią się w Polsce z całą mocą. Warto wykorzystać dobrą koniunkturę do przeprowadzenia koniecznych reform w modelach biznesowych oraz politykach publicznych. Do głównych wyzwań będą należały: wzrost aktywności zawodowej osób w wieku 50+ i innych grup dziś nieaktywnych zawodowo, efektywniejsze wykorzystywanie elastycznych form zatrudnienia oraz wspieranie kształcenia przez całe życie – mówi Damian Olko, Ekspert w zespole analiz ekonomicznych Deloitte.

Sytuacja na polskim rynku pracy jest najlepsza od początku transformacji ustrojowej. Według Eurostatu stopa bezrobocia w lutym tego roku wyniosła jedynie 3,5 proc. Dla porównania średnia w Unii Europejskiej jest prawie dwa razy wyższa (6,5 proc.). – Skutki zmian demograficznych i technologicznych prędzej czy później ujawnią się w Polsce z całą mocą. Warto wykorzystać dobrą koniunkturę do przeprowadzenia koniecznych reform w modelach biznesowych oraz politykach publicznych. Do głównych wyzwań będą należały: wzrost aktywności zawodowej osób w wieku 50+ i innych grup dziś nieaktywnych zawodowo, efektywniejsze wykorzystywanie elastycznych form zatrudnienia oraz wspieranie kształcenia przez całe życie – mówi Damian Olko, Ekspert w zespole analiz ekonomicznych Deloitte.

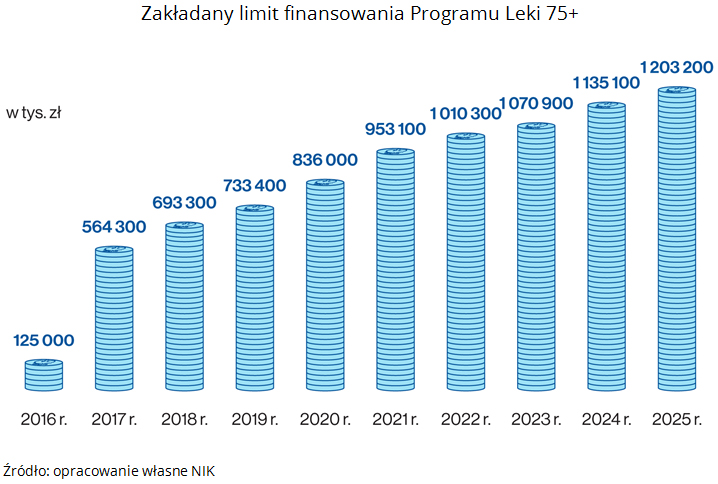

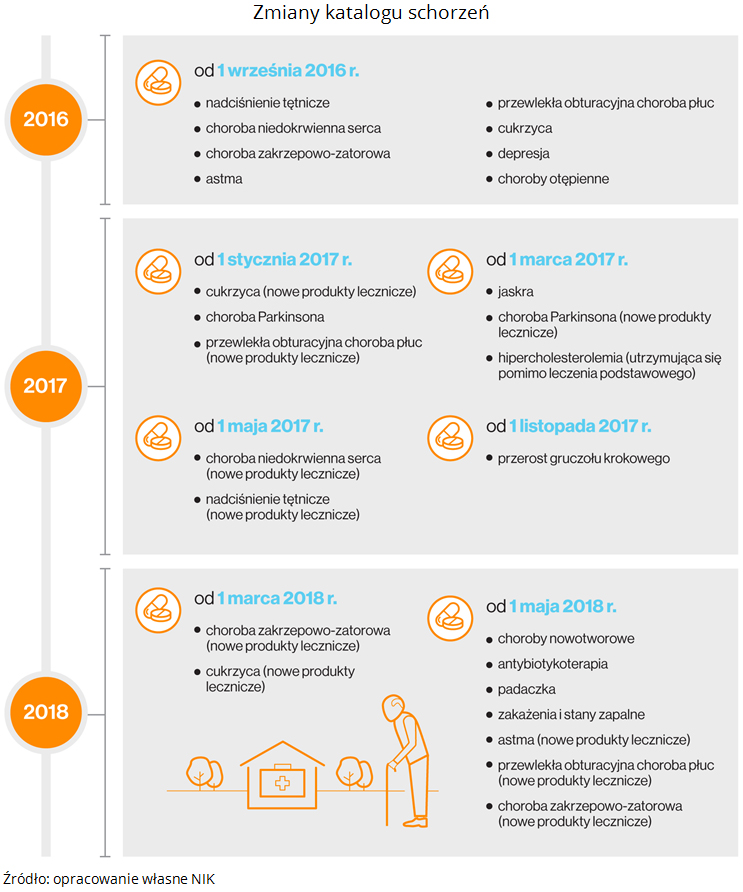

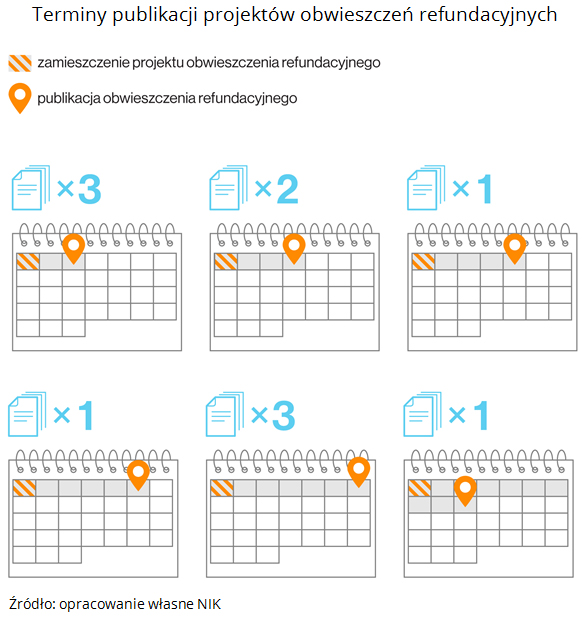

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące.

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące. W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje.

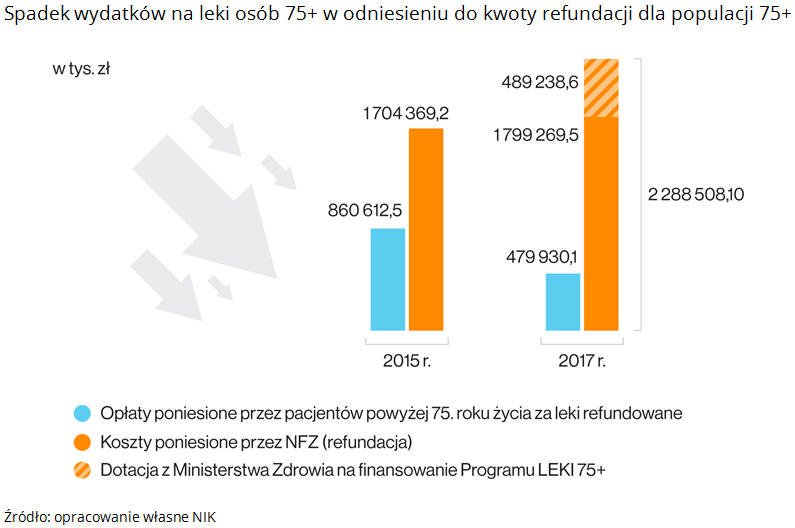

W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje. NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał.

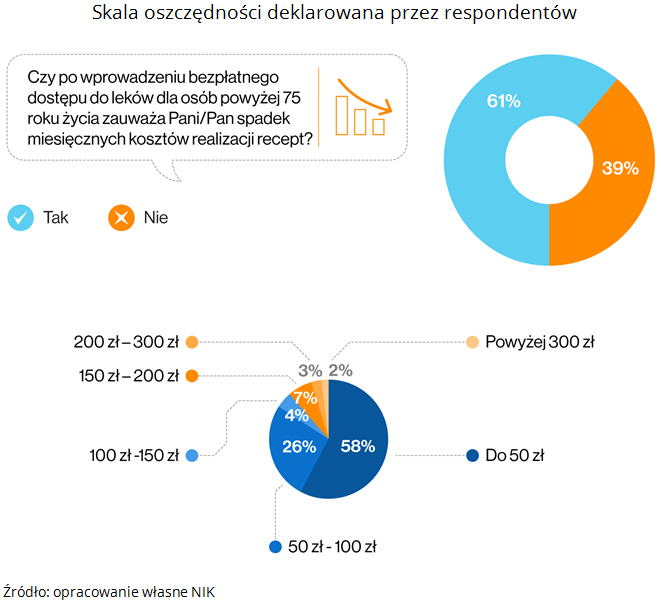

NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał. W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł.

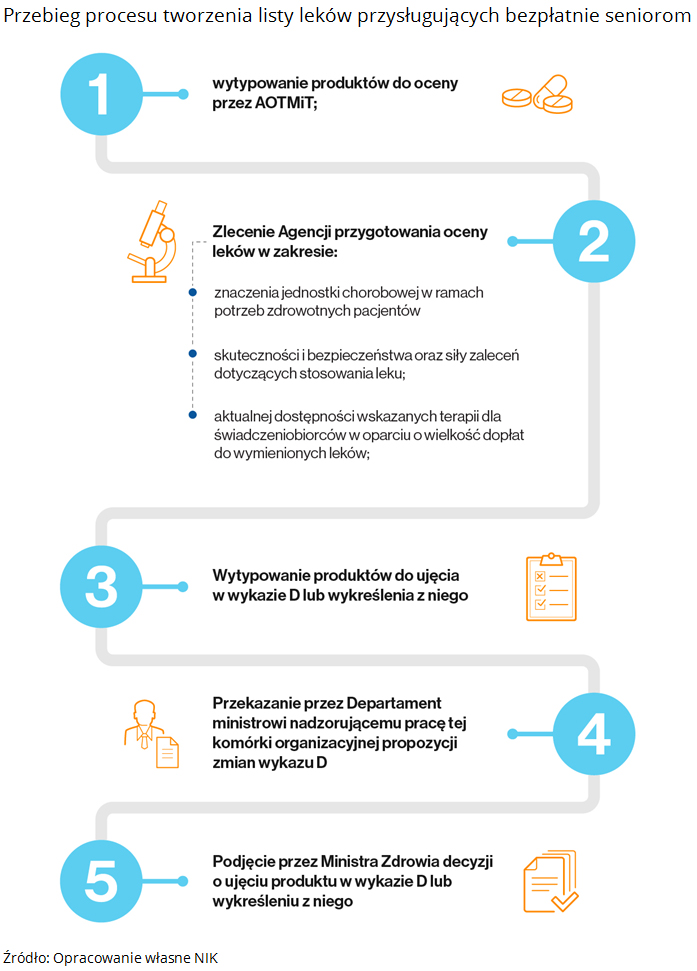

W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł. Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia.

Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia. Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu.

Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu. NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich.

NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich. Wnioski

Wnioski

Na rynku jest coraz więcej użytkowników iPhone’ów. Nie każdy jednak sięga po ich dodatkowe ubezpieczenie. Dlaczego warto kupić polisę dla swojego smartfona? Gwarantuje ona naprawę sprzętu na wypadek mechanicznego uszkodzenia czy zalania. Kto oferuje ubezpieczenie iPhone’a i ile ono kosztuje?

Na rynku jest coraz więcej użytkowników iPhone’ów. Nie każdy jednak sięga po ich dodatkowe ubezpieczenie. Dlaczego warto kupić polisę dla swojego smartfona? Gwarantuje ona naprawę sprzętu na wypadek mechanicznego uszkodzenia czy zalania. Kto oferuje ubezpieczenie iPhone’a i ile ono kosztuje?