Przyrost nowoczesnej powierzchni handlowej, wysoki poziom wynajmu, historycznie wysoka aktywność inwestycyjna, niewielki spadek odwiedzalności oraz obrotów w obiektach handlowych a także utrzymanie tendencji do modernizacji i rozbudów oddanej wcześniej powierzchni – takie wnioski wypływają z podsumowania polskiego rynku retail w roku 2018, dokonanego i opublikowanego przez Polską Radę Centrów Handlowych w raporcie PRCH Retail Research Forum za II połowę 2018 roku.

Polska Rada Centrów Handlowych po raz kolejny dokonała analizy rynku centrów handlowych w Polsce. W opublikowanym właśnie raporcie PRCH Retail Research Forum scharakteryzowano aktualną sytuację krajowego rynku nowoczesnego handlu oraz określono trendy kształtujące kondycję branży na przestrzeni ostatnich 5 lat.

Stabilizacja z niewielką tendencją wzrostową

Na koniec 2018 roku na polskim rynku istniało ponad 12 mln m kw. powierzchni GLA (Gross Leasable Area), na którą składają się centra handlowe, parki handlowe i centra wyprzedażowe. W stosunku do roku poprzedniego zanotowano przyrost powierzchni handlowej o 3,5%. Jednak na przestrzeni ostatnich 5 lat wzrost zasobów handlowych w Polsce wyniósł 2,3 mln m kw.

„Oddano do użytku ponad 390 tys. m kw. GLA. nowoczesnej powierzchni handlowej, z czego aż 43% stanowiła łączna powierzchnia czterech nowych inwestycji: Forum Gdańsk (62 000 m kw. GLA), Galeria Libero w Katowicach (45 000 m kw. GLA), Gemini Park w Tychach (36 000 m kw. GLA) oraz Nowa Stacja Pruszków (27 000 m kw. GLA). Ponad 15% nowej podaży powierzchni stanowiły rozbudowy istniejących projektów w dużych miastach, co stanowi stały już trend od ostatnich 5 lat. Pozostałe otwarcia w 2018 to głównie parki i galerie handlowe o wielkości do 10 000 m. kw. GLA w miastach małych i średnich. Tym samym w zakresie łącznej wielkości powierzchni handlowych rok 2018 był zbliżony do roku poprzedniego” – mówi dyrektor generalny PRCH, Radosław Knap.

Wskaźnik wolnej powierzchni handlowej wyniósł 3,1%, co świadczy o dobrej kondycji rynku i zainteresowaniu przedsiębiorców wynajmem lokali pod handel i usługi w polskich centrach i parkach handlowych poddanych analizie. Spośród badanych miast najwyższy udział pustostanów zarejestrowano w aglomeracjach wrocławskiej i łódzkiej, odpowiednio 4,4% i 4,2%. Najniższy – w aglomeracji szczecińskiej (0,9%), Olsztynie (1,0%) oraz w Toruniu (1,2%).

Nasycenie powierzchnią centrów handlowych dla całej Polski na koniec 2018 roku osiągnęło poziom 316 m kw./1000 mieszkańców. Jest to więc średni poziom tego wskaźnika dla krajów Unii Europejskiej. Przyrost powierzchni spowodował wzrost tej wartości w stosunku do końca 2017 roku o 9,8 m kw./ 1000 mieszkańców.

Indeksy obrotów sprzedaży oraz odwiedzalności – Mimo iż spędzanie czasu w centrach i parkach handlowych w Polsce cieszy się bardzo dużą popularnością to jednak w roku 2018 nastąpił niewielki spadek średniej odwiedzalności wobec roku poprzedzającego. Średnia odwiedzalność centrum handlowego w ubiegłym roku wyniosła nieco ponad 370 tys. osób miesięcznie, co stanowi 4% mniej niż w roku 2017. – „Spadek ten wynika głównie z wprowadzonego w marcu 2018 ograniczenia handlu w niedziele, tym samym mimo przesunięcia się części wizyt klientów na inne dni tygodnia, spadek ten był nieunikniony” – wyjaśnia Anna Zachara-Widła, Research & Education Manager w PRCH .

Średnie obroty generowane przez placówki handlowe i usługowe w analizowanych przez PRCH centrach handlowych, które wyniosły średnio 865 PLN netto /m kw. GLA, tak jak przypadku odwiedzalności, zanotowały niewielki roczny spadek, tj. na poziomie 0,8 %. Mimo obniżki średniej wartości, w wielu kategoriach handlowych odnotowano wzrost lub brak zmian w stosunku do roku poprzedzającego. Największy przyrost, bo aż 10 %, odnotowano w kategorii Dom i Wnętrze oraz AGD/RTV, a także w usługach o 8 %. Dynamika tych wzrostów była jednak niższa niż obserwowana

w latach ubiegłych.

Z podsumowania przedstawionych wartości wskaźników charakteryzujących polski sektor centrów handlowych w roku 2018, wynika że pod względem podaży powierzchni rynek nieruchomości handlowych wszedł w fazę dojrzałości, a pod względem wskaźników efektywności sytuacja krajowego rynku retail jest mocna i stabilna. Tezę tę potwierdza także wysoka wartość transakcji inwestycyjnych w nieruchomości komercyjne w Polsce. – „Łączny wolumen transakcji przeprowadzonych w sektorach biurowym, handlowym, magazynowo – logistycznym i hotelowym osiągnął prawie 7,3 miliarda EUR

– o 42% więcej niż w roku 2017. Tak wysoki rezultat dotychczas nie został zanotowany na polskim rynku.” – zdradza dyrektor PRCH. „Inwestycje w nieruchomości handlowe wyniosły w 2018 roku 2,5 mld EUR i były o 30% większe niż w roku 2017 – dodał Radosław Knap.

Coraz więcej przeciwników całkowitego zakazu handlu w niedziele

Rok 2018 był dla rynku handlowego przełomowy. W marcu wprowadzono ustawę o zakazie handlu w niedziele. Zgodnie z jej zapisami do roku 2020 wszystkie niedziele zostaną wykluczone z kalendarza dni handlowych. Wprowadzenie tej ustawy nie przeszło bez echa w branży nieruchomości handlowych. Według danych pochodzących z PRCH Turnover Index oraz PRCH Footfall Trends Index, w okresie od marca do grudnia odnotowano 2% spadek średniej z obrotów na m kw. powierzchni GLA wobec roku 2017, a także 4% spadek wskaźnika odwiedzalności.

W raporcie przeanalizowano badania opinii Polaków na temat wprowadzonych ograniczeń. Średnio mniej niż połowa badanych Polaków popiera wprowadzenie ograniczeń handlu w niedziele, które funkcjonowało w 2018 roku. Zdecydowanie najmniej zwolenników zyskuje jednak rozwiązanie, które ma wejść w życie od 2020 roku czyli całkowity zakaz handlu we wszystkie niedziele. Badanie przeprowadzone przez firmę Maison & Partners pokazują, że popiera je już jedynie 35% badanych Polaków. W opinii branży negatywne efekty wprowadzenia ustawy ograniczającej niedzielny handel widoczne są przede wszystkim w zmniejszeniu liczby odwiedzających centra handlowe. Niekorzystnie wpłynęło to także na koszty utrzymania obiektów handlowych.

Raport PRCH przygotowała Polska Rada Centrów Handlowych we współpracy z ekspertami z firm Savills, Knight Frank, BNP Paribas Real Estate, GfK, Metro Properties oraz Cresa.

PRCH Retail Research Forum powstało jako think-tank Polskiej Rady Centrów Handlowych w 2009 roku. Do forum należą eksperci z firm członkowskich PRCH, które w znacznym stopniu w swojej działalności biznesowej zajmują się analizami i badaniami rynku oraz doradztwem w dziedzinie nieruchomości handlowych.

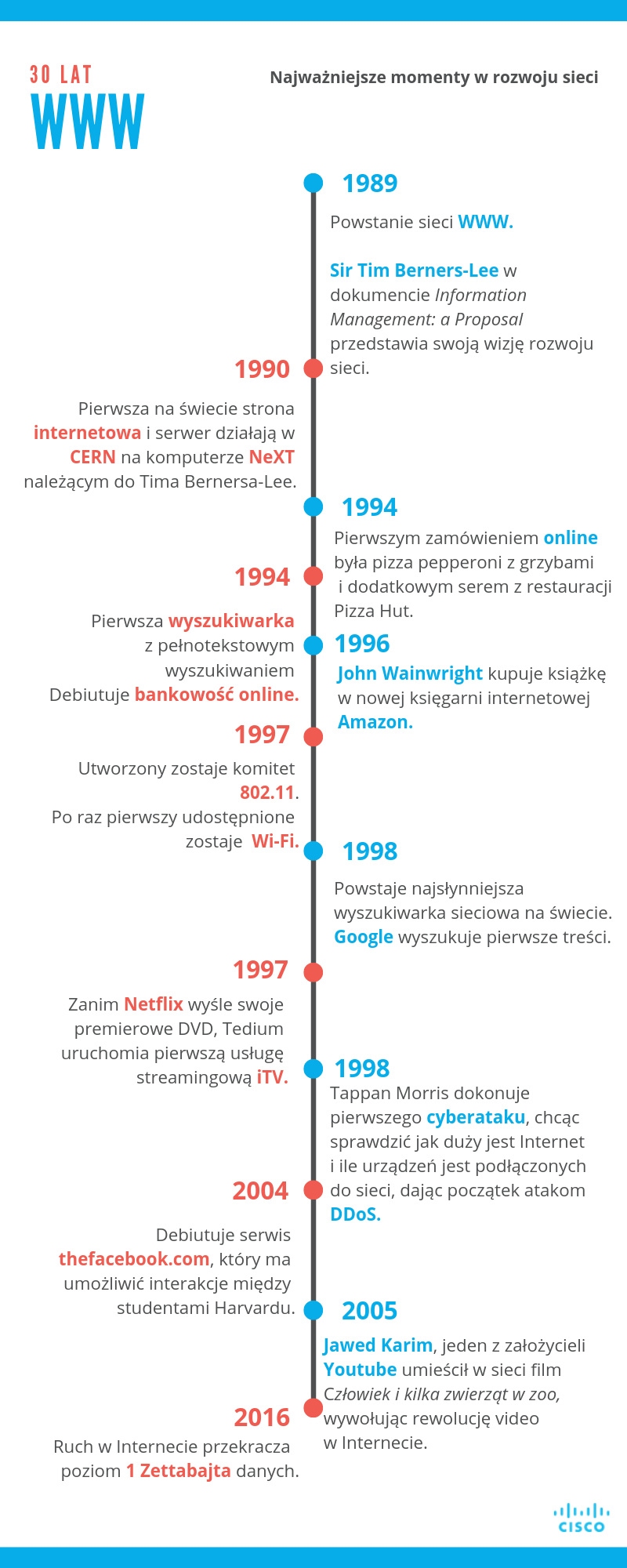

„Przeprowadzone przez Cisco badanie pokazuje jak ogromny wpływ na życie miała wprowadzona 30 lat temu usługa internetowa WWW i jak wielkie oczekiwania mamy wobec niej w przyszłości – – mówi Łukasz Bromirski, dyrektor ds. technologii w Cisco Polska. „80% ruchu sieciowego, w którymś momencie przechodzi przez urządzenia Cisco. Od początku bierzemy udział w tworzeniu sieci, którą znamy dziś i która stała się integralną częścią naszego życia.W ciągu kolejnych 30 lat Internet z pewnością zmieni sposób w jaki żyjemy, pracujemy i spędzamy czas wolny, a także otworzy przed nami zupełnie nowe możliwości rozwoju”.

„Przeprowadzone przez Cisco badanie pokazuje jak ogromny wpływ na życie miała wprowadzona 30 lat temu usługa internetowa WWW i jak wielkie oczekiwania mamy wobec niej w przyszłości – – mówi Łukasz Bromirski, dyrektor ds. technologii w Cisco Polska. „80% ruchu sieciowego, w którymś momencie przechodzi przez urządzenia Cisco. Od początku bierzemy udział w tworzeniu sieci, którą znamy dziś i która stała się integralną częścią naszego życia.W ciągu kolejnych 30 lat Internet z pewnością zmieni sposób w jaki żyjemy, pracujemy i spędzamy czas wolny, a także otworzy przed nami zupełnie nowe możliwości rozwoju”.

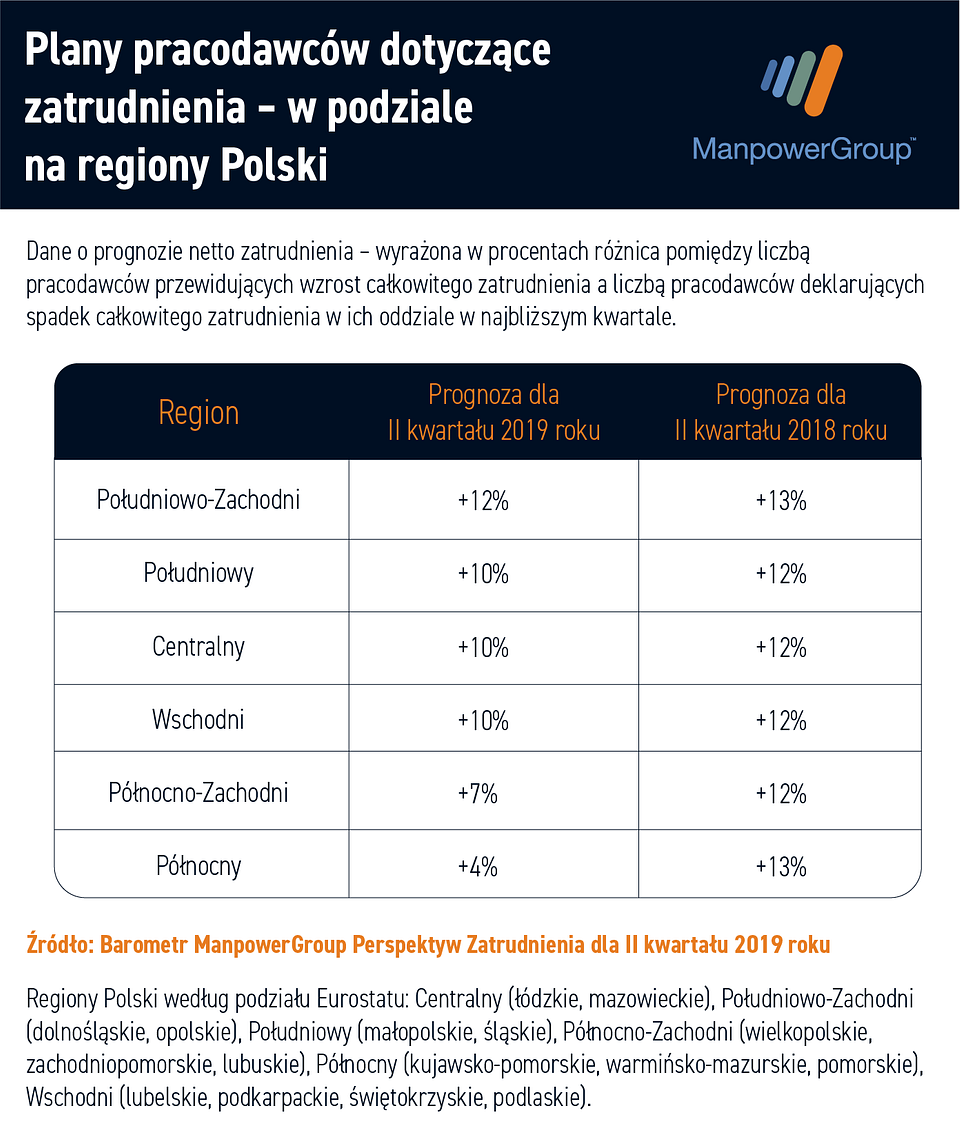

W raporcie „Barometr ManpowerGroup Perspektyw Zatrudnienia” przedstawiono również plany zatrudnienia w podziale na regiony Polski. Spośród sześciu regionów najsilniejszej rywalizacji o kadry można się spodziewać w południowo-zachodniej Polsce, z prognozą netto zatrudnienia +12%. Na korzystne perspektywy znalezienia nowej pracy mogą liczyć kandydaci z centralnej (+10%), południowej (+10%) i wschodniej Polski (+10%). Mniejszej liczby ofert pracy można oczekiwać w północnej Polsce (+4%). We wszystkich sześciu regionach pracodawcy planują powiększać swoje zespoły. W stosunku do ubiegłego kwartału prognozy firm pogorszyły się we wszystkich analizowanych regionach.

W raporcie „Barometr ManpowerGroup Perspektyw Zatrudnienia” przedstawiono również plany zatrudnienia w podziale na regiony Polski. Spośród sześciu regionów najsilniejszej rywalizacji o kadry można się spodziewać w południowo-zachodniej Polsce, z prognozą netto zatrudnienia +12%. Na korzystne perspektywy znalezienia nowej pracy mogą liczyć kandydaci z centralnej (+10%), południowej (+10%) i wschodniej Polski (+10%). Mniejszej liczby ofert pracy można oczekiwać w północnej Polsce (+4%). We wszystkich sześciu regionach pracodawcy planują powiększać swoje zespoły. W stosunku do ubiegłego kwartału prognozy firm pogorszyły się we wszystkich analizowanych regionach.

Jak wyglądają warunki do działania dla biznesu w pięciu krajach, gdzie popularne stało się zakładanie firm przez Polaków?

Jak wyglądają warunki do działania dla biznesu w pięciu krajach, gdzie popularne stało się zakładanie firm przez Polaków?