W obliczu narastających problemów ekologicznych, takich jak globalne ocieplenie, zanieczyszczenie powietrza czy masowy spadek bioróżnorodności, poszukiwanie innowacyjnych rozwiązań staje się kluczowe dla przetrwania naszej planety. Dzięki AI, możemy zmniejszyć emisję spalin, zmniejszyć zużycie wody w rolnictwie, monitorować odbudowę ekosystemów oraz szybciej reagować na ewentualne zagrożenia dla środowiska. Poniżej przedstawiamy trzy innowacyjne zastosowania AI, które mają realny wpływ na poprawę stanu naszego środowiska.

Google’s AI stoplight program zmniejszy zanieczyszczenie powietrza

Zanieczyszczenie powietrza jest odpowiedzialne za przedwczesną śmierć około 6,7 milionów ludzi rocznie.[1] Spaliny z pojazdów, obiektów przemysłowych, ciepłowni i przede wszystkim spalania węgla są głównymi źródłami zanieczyszczeń, zwłaszcza w gęsto zaludnionych obszarach Azji, takich jak Indie czy Chiny. Tego typu globalne wyzwania środowiskowe wymagają innowacyjnych rozwiązań. W miastach, gdzie każdego dnia tysiące samochodów emituje spaliny, jednym z kluczowych wyzwań jest optymalizacja ruchu ulicznego.

Magdalena Zajkowska, Wiceprezeską Zarządu Nest Banku, odpowiedzialna za działania ESG, podkreśla, że przeciętny samochód osobowy emituje około 4,6 tony CO2 rocznie.[2] W tym kontekście, każda inicjatywa mająca na celu redukcję tych emisji jest niezwykle istotna. Google podjęło się tego wyzwania, wprowadzając innowacyjny program AI nazwany „Green Light”. Jest to program, który wykorzystuje uczenie maszynowe do analizy danych ruchu drogowego z aplikacji Google Maps. Dane, takie jak natężenie ruchu czy średni czas oczekiwania pojazdów na skrzyżowaniach, są przetwarzane przez zaawansowane modele AI, które optymalizują czas pracy sygnalizacji świetlnej. Ostatecznym celem jest zmniejszenie czasu postoju pojazdów oraz ilości hamowań i przyspieszeń, co przekłada się na znaczącą redukcję emisji spalin.

Kiedy projekt został po raz pierwszy wdrożony, jego działanie testowano jedynie na czterech skrzyżowaniach w Izraelu. Już wtedy Google zanotowało obiecujące wyniki redukcji zużycia paliwa oraz czasu spędzonego na skrzyżowaniu o 10 do 20%. W ciągu zaledwie dwóch lat program został rozszerzony o inne miasta na całym świecie, w tym takie metropolie jak Rio de Janeiro, Manchester, Jakarta, Seattle, Hamburg, Budapeszt, Hajfa, Abu Zabi, Hyderabad, Bangalore czy Kalkuta.

Yael Maguire, wiceprezes Google ds. Zrównoważonego Rozwoju Geograficznego, podkreśliła skalowalność i opłacalność programu dla miast. Wspomniał również o tym, jak program „Green Light” współpracuje z istniejącą miejską infrastrukturą, co pozwala na szybkie wdrożenie i obserwację efektów w krótkim czasie. W jednym z testów, przeprowadzonych w Manchesterze, odnotowano poprawę jakości powietrza nawet o 18%.[3]

Zwieńczeniem sukcesu Google w zakresie zrównoważonego rozwoju jest fakt, że ich technologia nawigacji w aplikacji Maps przyczyniła się do redukcji emisji dwutlenku węgla o ponad 2,4 miliona ton. To równowartość wycofania z ruchu około 500 000 samochodów rocznie.[4]

Uprawa ziemniaków ze sztuczną inteligencją

Kolejnym przykładem wartym uwagi jest projekt Microsoft’u, który wkracza z AI do rolnictwa. Nowy projekt giganta technologicznego „FarmBeats”, bazuje na technologii AI działającej w chmurze Azure.

Głównym celem tego przedsięwzięcia jest skuteczne monitorowanie i analiza danych pochodzących z gospodarstw rolnych. Dzięki zaawansowanym algorytmom, „FarmBeats” pozwala rolnikom na zwiększenie wydajności ich upraw, jednocześnie minimalizując zużycie wody do upraw, paliw do napędzania maszyn rolniczych oraz innych cennych zasobów.

Ten projekt nie tylko zmierza w kierunku zrównoważonego rolnictwa, ale również ułatwia producentom żywności podejmowanie bardziej świadomych decyzji, poprzez dostarczanie precyzyjnych informacji w czasie rzeczywistym.

Odbudowa lasów z pomocą AI

Trzecim projektem AI wspierającym ochronę środowiska jest bioakustyka ekosystemów lasów. Jest to szczególnie ważny problem, ponieważ wycinanie lasów, nasilone w obszarach Amazonii w Ameryce Południowej oraz w regionie Azji Południowo-Wschodniej, prowadzi do znaczącej utraty siedlisk zwierząt i spadku bioróżnorodności oraz przyczynia się do globalnych zmian klimatycznych. Sztuczna inteligencja jest wykorzystywana do śledzenia odbudowy różnorodności biologicznej, dzięki słuchaniu odgłosów lasu. Algorytm dostarcza narzędzia do pomiaru aktualnego stanu ekosystemu lasu, identyfikując obecne gatunki zwierząt w nim występujących.

Badacze opierają swoje badania na bioakustyce – dziale akustyki działającym na pograniczu biologii i fizyki, zajmujący się rolą dźwięków w życiu zwierząt. Naukowcy zbadali wszystkie dźwięki jakie wydaje natura i przeanalizowali je za pomocą algorytmów sztucznej inteligencji, które mogą zapewnić niedrogi sposób pomiaru stanu ekosystemu.

Jednym z przykładów zastosowania tej technologii jest projekt odbudowy ekosystemu w Ekwadorze, gdzie w wyniku wyrębu utracono 90% lasów tropikalnych. Jörg Müller, profesor ekologii zwierząt na Uniwersytecie w Würzburgu w Niemczech i główny autor badania, szukał sposobu na monitorowanie postępu odbudowy ekosystemu.[5]

Naukowcy nagrali dźwięki z różnych miejsc w Ekwadorze, na różnych stadiach regeneracji obszarów po wycince drzew, uwzględniając zarówno czynne pastwiska rolnicze, jak i odradzające się lasy. Model AI, wyszkolony do m.in. rozpoznawania śpiewu ponad 100 różnych gatunków dzikich ptaków, został użyty do analizy nagrań. Wyniki zostały następnie potwierdzone przez ekspertów.

Do tej pory naukowcy korzystali z tradycyjnych metody śledzenia bioróżnorodności, m.in. metabarcoding. Badacze porównali zastosowania różnych metod i doszli do wniosku, że monitorowanie bioakustyczne z AI prowadzi do podobnych wyników, ale jest tańsze i mniej inwazyjne.

Magdalena Zajkowska dodaje, że zdrowie lasów tropikalnych staje się szczególnie ważnym zagadnieniem w kontekście zmian klimatycznych. Lasy odgrywają kluczową rolę w magazynowaniu węgla, a projekty ochrony i przywracania ich stanu są coraz częściej wykorzystywane jako wsparcie dla kredytów węglowych i bioróżnorodnościowych. Jednak te projekty były krytykowane w ostatnich latach z powodu słabego monitoringu i ograniczonego zaangażowania. AI dostarcza realne wskaźniki do skuteczniejszego śledzenia, jak i czy ekosystem wraca do zdrowia.

Monitorowanie bioakustyczne może być stosowane wszędzie, co podkreśla Müller. Ma jednak pewne ograniczenia, w tym konieczność szkolenia modeli AI. Innym wyzwaniem jest fakt, że bioakustyka rejestruje również odgłosy zwierząt migrujących, co może wpłynąć na wyniki, dlatego szkolenia modeli są kluczowe.

Wykorzystanie technologii, w tym sztucznej inteligencji do monitorowania, analizy i reagowania na aktualne wyzwania ekologiczne jest kluczem do zbudowania rozwiązań wspierających ochronę środowiska.

[1] https://www.who.int/health-topics/air-pollution#tab=tab_1

[2] https://www.epa.gov/greenvehicles/greenhouse-gas-emissions-typical-passenger-vehicle#:~:text=typical%20passenger%20vehicle%3F-,A%20typical%20passenger%20vehicle%20emits%20about%204.6%20metric%20tons%20of,8%2C887%20grams%20of%20CO2.

[3] https://www.sciencealert.com/amazing-project-could-reduce-stops-at-red-traffic-lights-by-30

[4] https://www.engadget.com/google-ai-stoplight-program-project-green-light-sustainability-traffic-110015328.html

[5] https://www.bloomberg.com/news/articles/2023-10-17/to-track-biodiversity-researchers-are-turning-to-ai?utm_campaign=intelligence_report&utm_medium=email&utm_source=newslit&embedded-checkout=true#xj4y7vzkg

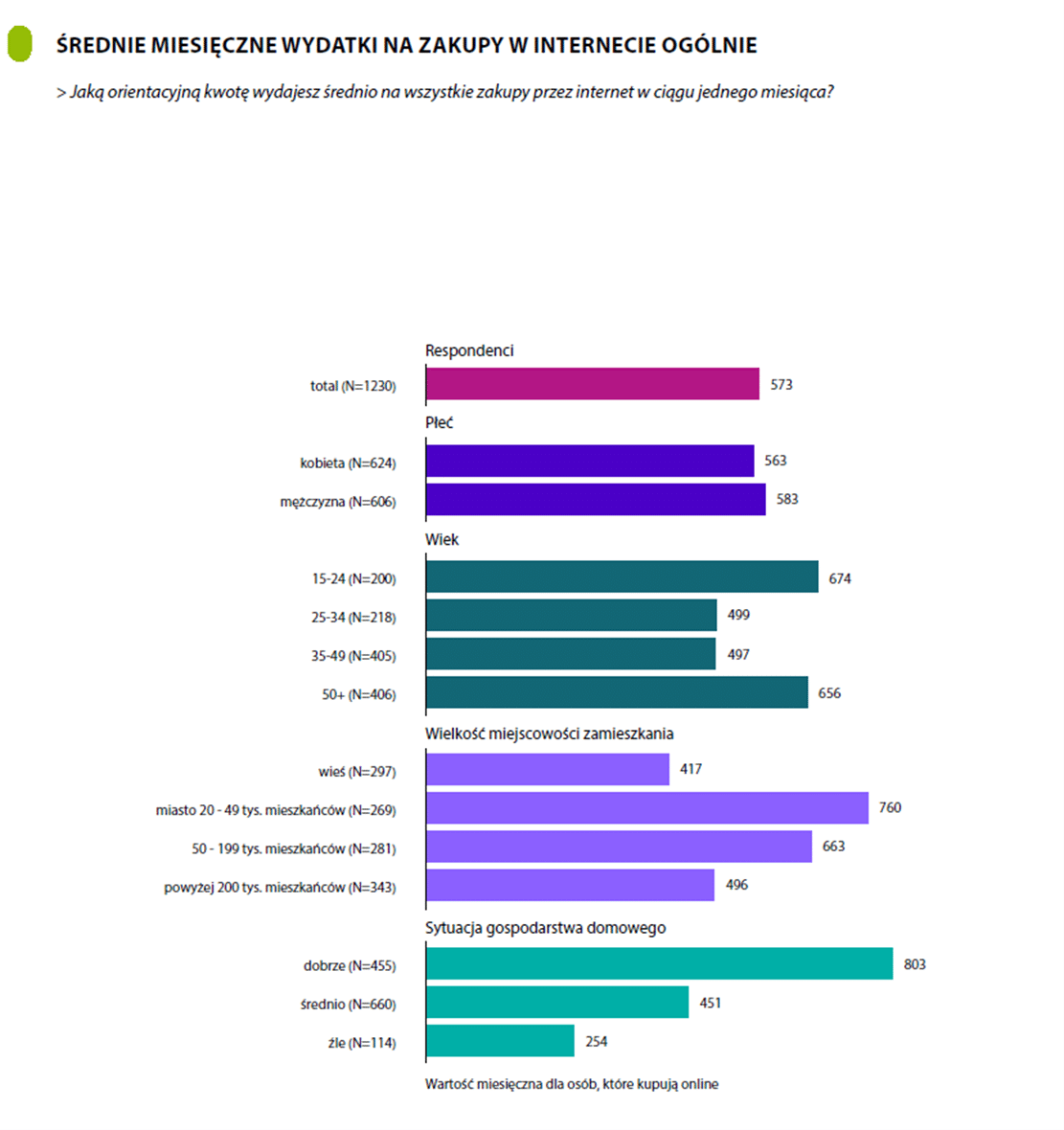

Analiza demograficzna badanych w kontekście wydatków na zakupy online wskazuje, że więcej wydają mężczyźni (583 zł w stosunku do 563 zł w przypadku kobiet), osoby najmłodsze (674 zł) i najstarsze (656 zł), mieszkańcy miast poniżej 50 tysięcy (760 zł) oraz osoby dobrze oceniające sytuację swojego gospodarstwa domowego (803 zł).

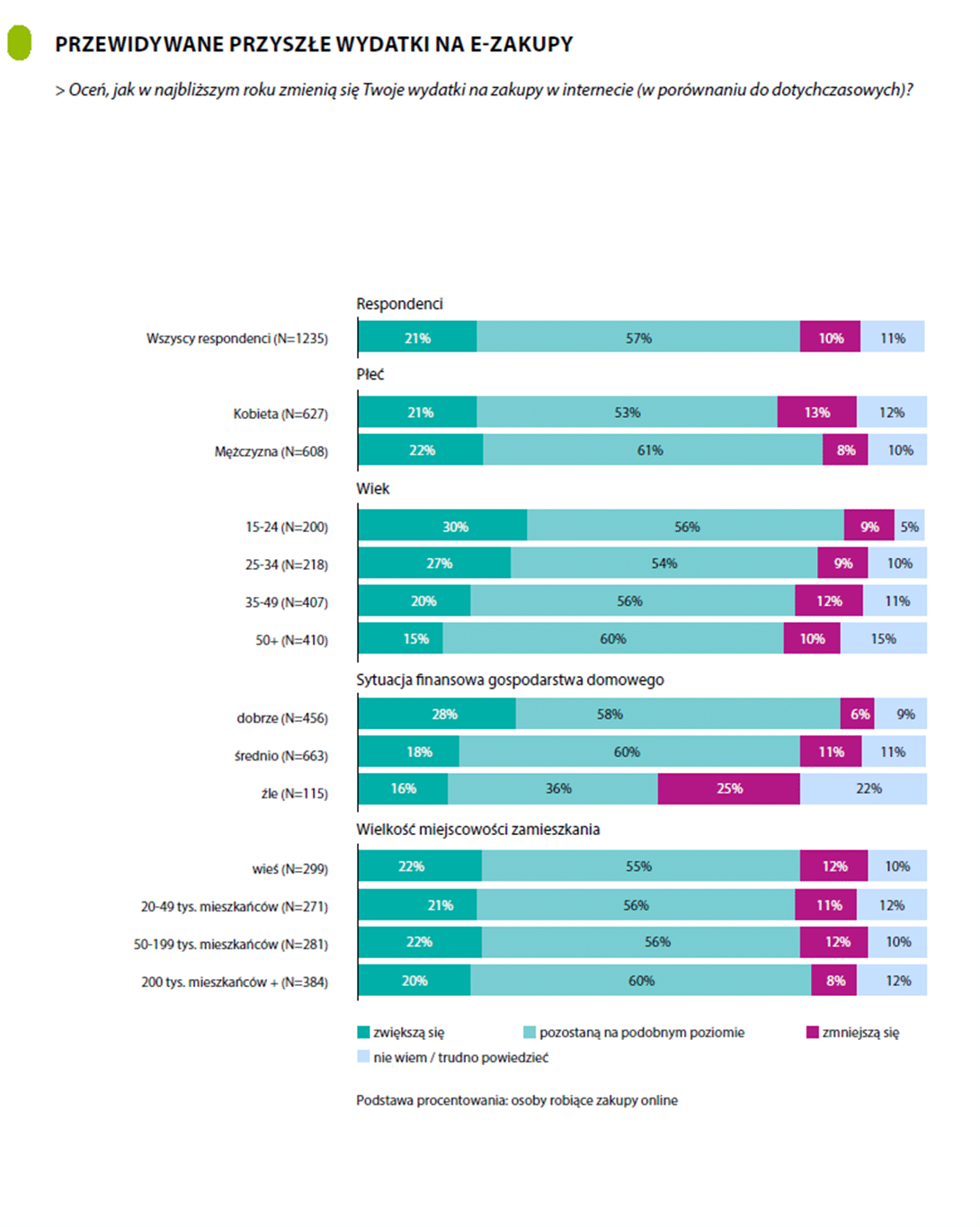

Analiza demograficzna badanych w kontekście wydatków na zakupy online wskazuje, że więcej wydają mężczyźni (583 zł w stosunku do 563 zł w przypadku kobiet), osoby najmłodsze (674 zł) i najstarsze (656 zł), mieszkańcy miast poniżej 50 tysięcy (760 zł) oraz osoby dobrze oceniające sytuację swojego gospodarstwa domowego (803 zł). Jeśli chodzi o przyszłe wydatki, większość badanych deklaruje, że pozostaną one na tym samym poziomie. 1/5 e-konsumentów twierdzi, że w przyszłości będzie wydawać więcej, przy czym częściej dotyczy to osób najmłodszych. Zmniejszenie wydatków w przyszłości zapowiada co dziesiąty badany – częściej kobiety i osoby źle oceniające sytuację materialną swojego gospodarstwa domowego.

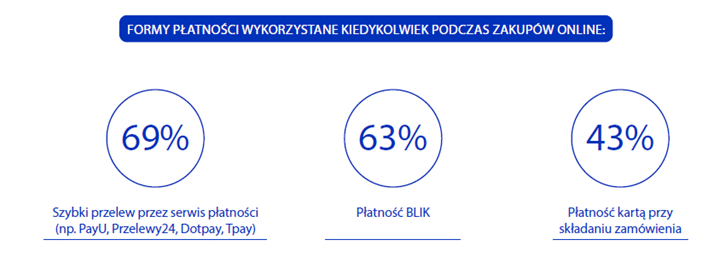

Jeśli chodzi o przyszłe wydatki, większość badanych deklaruje, że pozostaną one na tym samym poziomie. 1/5 e-konsumentów twierdzi, że w przyszłości będzie wydawać więcej, przy czym częściej dotyczy to osób najmłodszych. Zmniejszenie wydatków w przyszłości zapowiada co dziesiąty badany – częściej kobiety i osoby źle oceniające sytuację materialną swojego gospodarstwa domowego. A w jaki sposób polscy e-konsumenci płacą za zakupy? Zdecydowanie preferują płatności online – najwięcej badanych zadeklarowało, że płaciło kiedykolwiek za pośrednictwem dedykowanych serwisów, Blika lub karty kredytowej. Bardziej tradycyjne sposoby zapłaty za zakupy, jak np. płatność przy odbiorze, znalazły się na dalszych miejscach zestawienia.

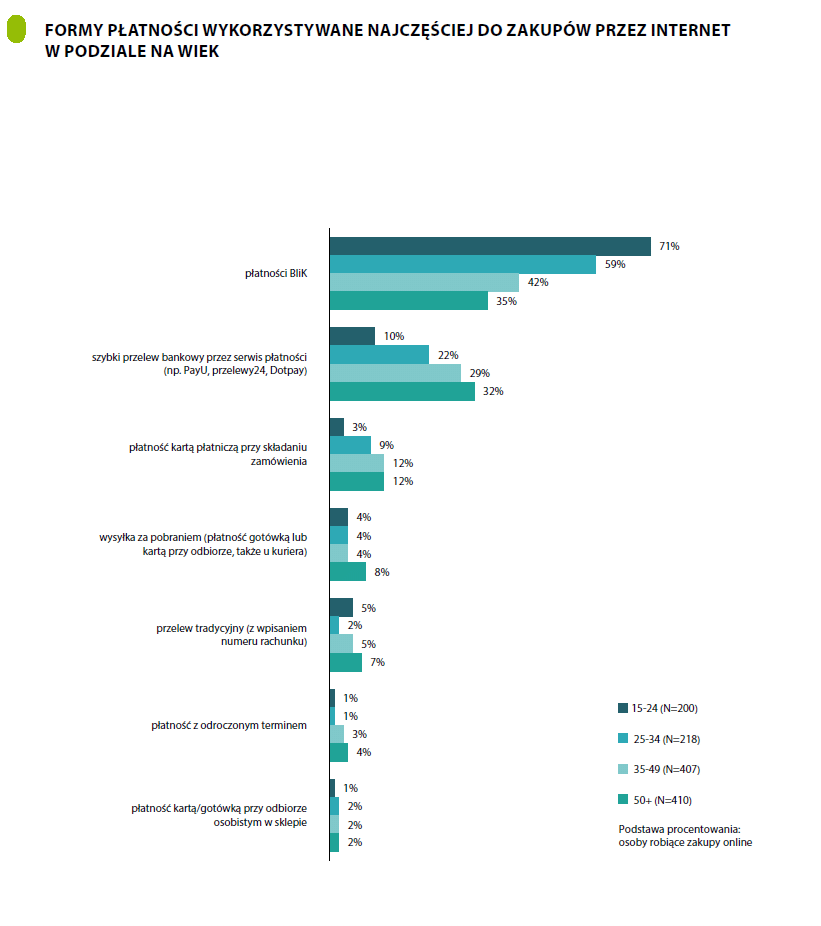

A w jaki sposób polscy e-konsumenci płacą za zakupy? Zdecydowanie preferują płatności online – najwięcej badanych zadeklarowało, że płaciło kiedykolwiek za pośrednictwem dedykowanych serwisów, Blika lub karty kredytowej. Bardziej tradycyjne sposoby zapłaty za zakupy, jak np. płatność przy odbiorze, znalazły się na dalszych miejscach zestawienia. Co ciekawe, Blik został wskazana przez respondentów jako forma płatności wykorzystywana podczas zakupów przez internet najczęściej. Jest ona też wyraźnie preferowana przez najmłodszych e-konsumentów.

Co ciekawe, Blik został wskazana przez respondentów jako forma płatności wykorzystywana podczas zakupów przez internet najczęściej. Jest ona też wyraźnie preferowana przez najmłodszych e-konsumentów. Tegoroczny raport „E-commerce w Polsce 2023” to efekt współpracy Gemius, Polskich Badań Internetu oraz IAB Polska, a jego wyniki wzbogacono o dane z badania Mediapanel oraz ekspercką wiedzę specjalistów działających w ramach Grupy Roboczej E-commerce IAB Polska.

Tegoroczny raport „E-commerce w Polsce 2023” to efekt współpracy Gemius, Polskich Badań Internetu oraz IAB Polska, a jego wyniki wzbogacono o dane z badania Mediapanel oraz ekspercką wiedzę specjalistów działających w ramach Grupy Roboczej E-commerce IAB Polska.