Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Tegoroczny trzeci kwartał będzie z pewnością zapamiętany na długo przez osoby profesjonalnie związane z branżą obrotu nieruchomościami i pośrednictwa finansowego. Rozpoczęcie z początkiem lipca programu Bezpieczny Kredyt 2% spowodowało, że rynek nieruchomości nie miał czasu na wakacyjny odpoczynek. – Jeżeli przyjrzymy się bliżej Indeksowi Popytu w raporcie Barometr Metrohouse i Credipass, jego odczyty wskazują, że mieliśmy do czynienia z prawdziwą eksplozją zainteresowania zakupem mieszkań. Na rynku było dwa razy więcej aktywnych klientów niż w analogicznym okresie 2022 r., mówi Marcin Jańczuk współautor raportu.

Rośnie różnica cenowa między rynkiem nowych mieszkań a rynkiem wtórnym

Na koniec października mamy informację o ponad 27 tysiącach beneficjentów rządowego programu. Tyle właśnie umów kredytowych podpisano od momentu rozpoczęcia dopłat na początku lipca br. Bezpieczny Kredyt 2%, który jednym dał nadzieję na zakup upragnionego mieszkania a dla innych stał się koszmarem, ponieważ był silnym bodźcem do wzrostów cen mieszkań.

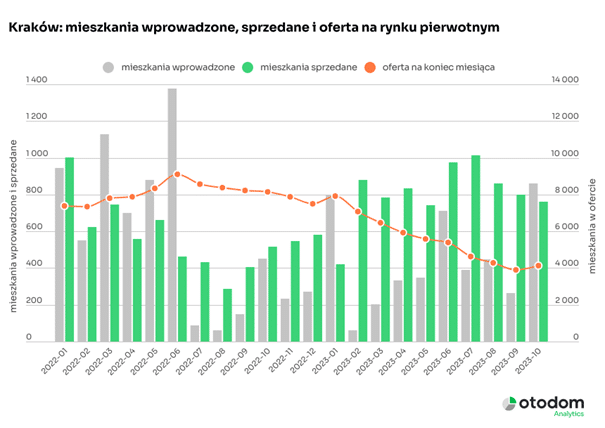

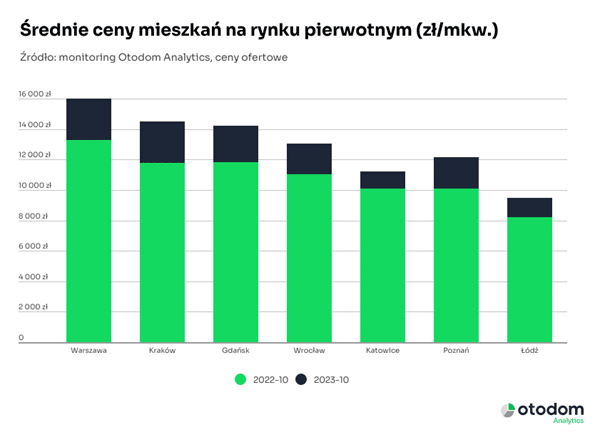

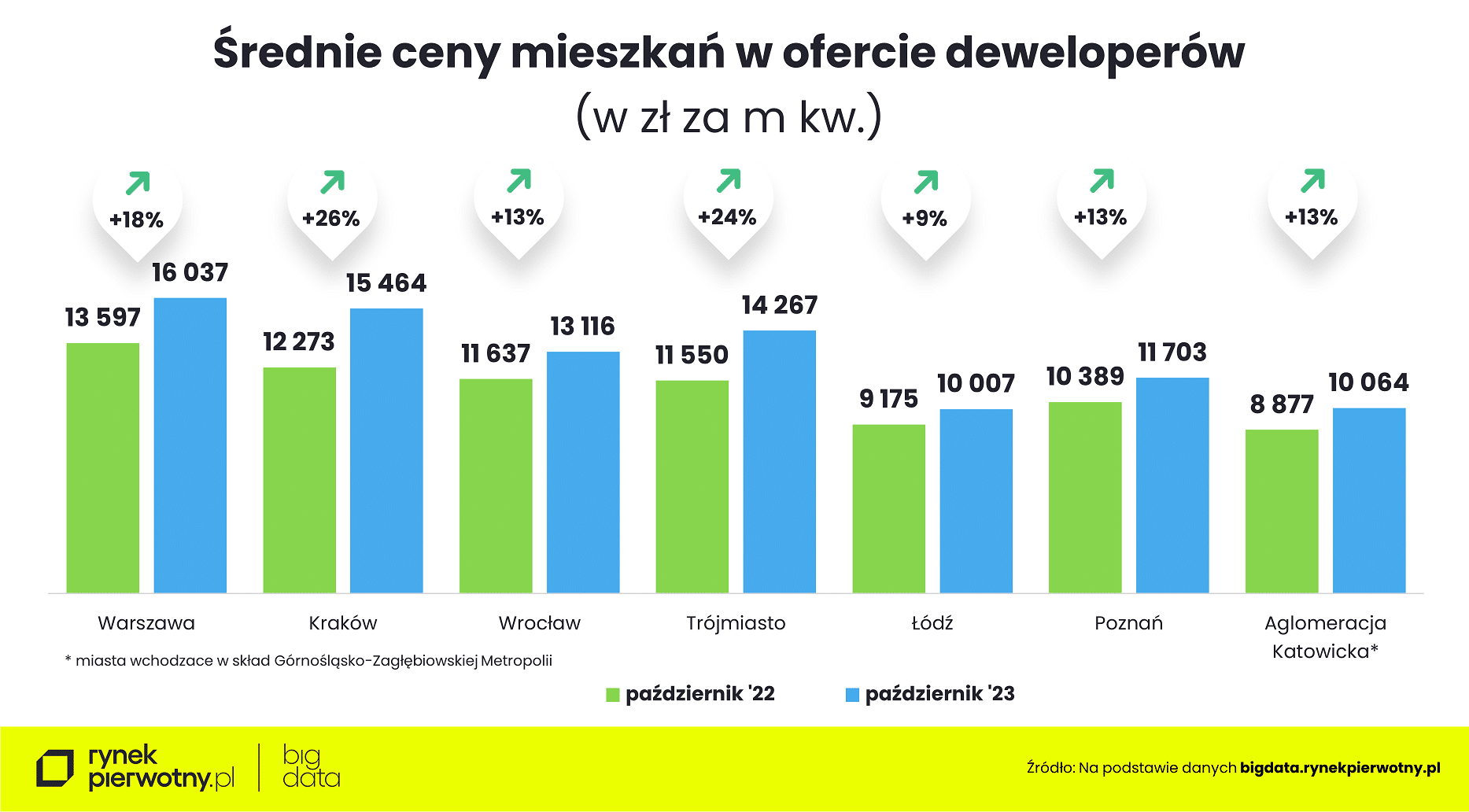

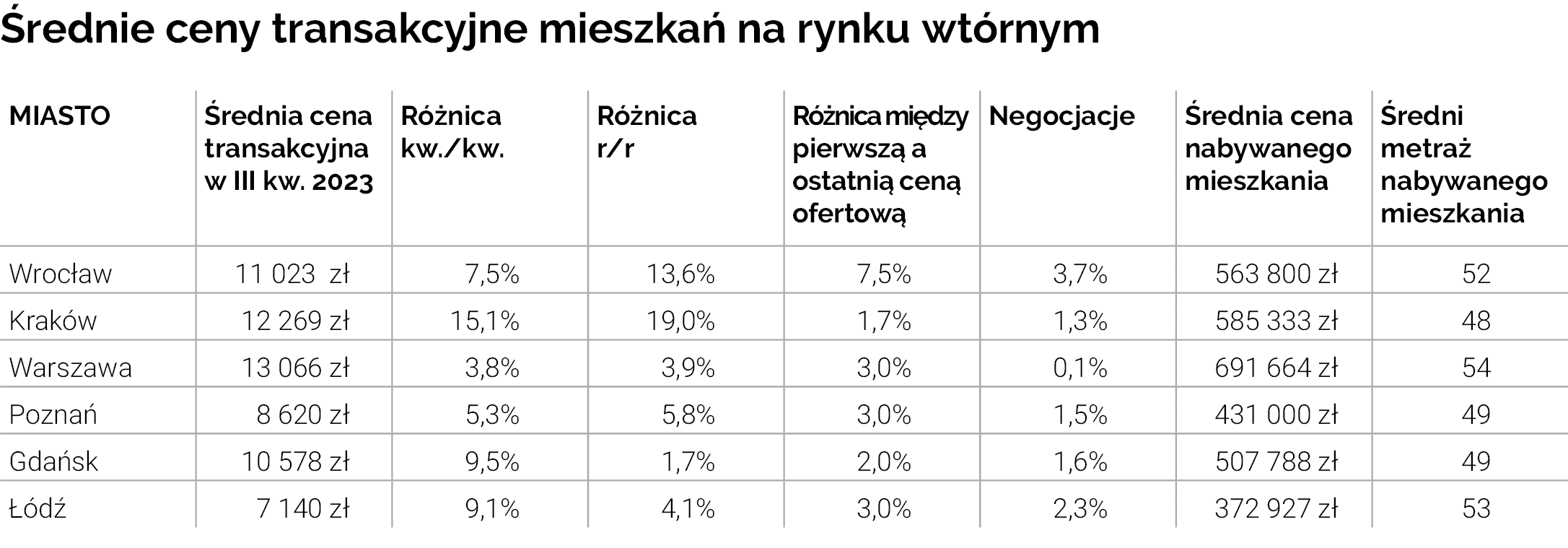

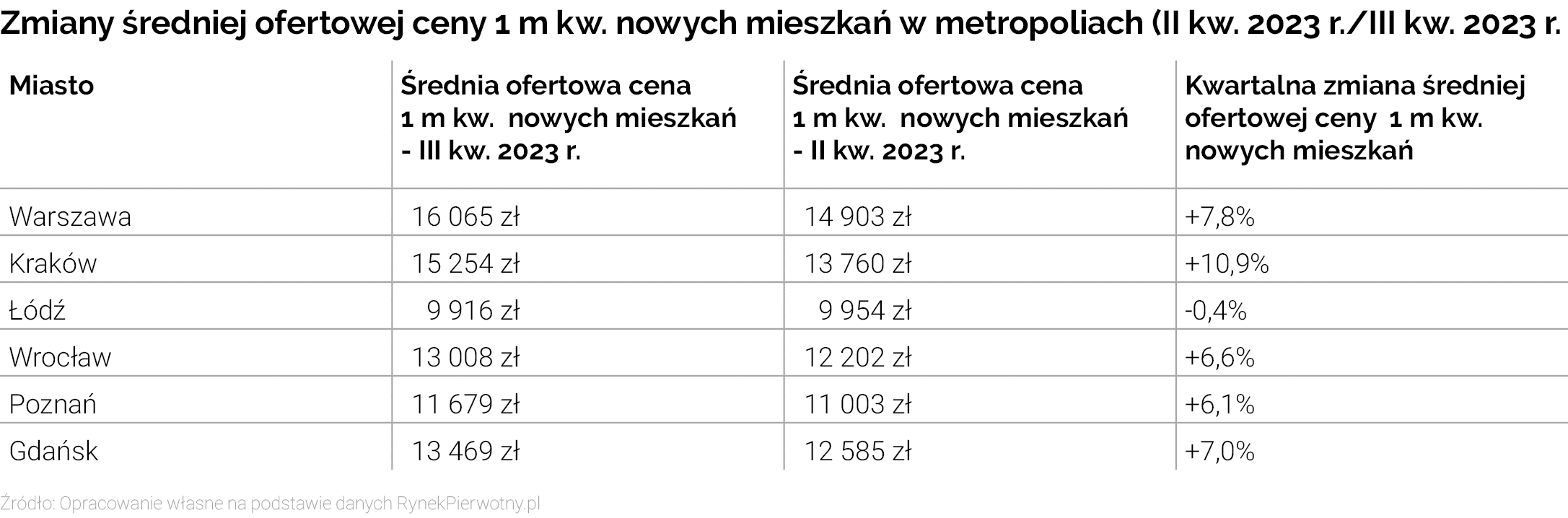

Zmiany widoczne są na rynku wtórnym, gdzie ceny nabywanych lokali wzrosły kw./kw. nawet o 15% (Kraków), ale przede wszystkim na rynku deweloperskim, gdzie rekordowe wzrosty pojawiły się w Krakowie (10,9%), i Warszawie (7,8%). Na rynku pierwotnym średnia cena nowego mieszkania w tych miastach wynosi odpowiednio ponad 15 000 zł i ponad 16 000 zł. Jak widać, dysproporcja cenowa pomiędzy stolicą Polski a stolicą Małopolski drastycznie się zmniejsza. – Zwiększa się też różnica cen pomiędzy rynkiem pierwotnym i wtórnym. Rozpatrując zakup dwupokojowego mieszkania o metrażu ok. 40 m kw. w Warszawie należy przygotować budżet nie mniejszy niż 500 tys. zł. Na rynku pierwotnym trzeba liczyć się z kosztami znacznie przewyższającymi 600 tys. zł. To jednak nie wszystko. Potencjalni nabywcy muszą się mierzyć z niezadawalającą podażą mieszkań – zwłaszcza w segmencie deweloperskim, mówi Marcin Jańczuk z Metrohouse.

Ciekawe wnioski przynosi analiza ankiet posprzedażowych prowadzona wśród agentów Metrohouse. Popularność programu Bezpieczny Kredyt 2%, ale też wejście na rynek niezdecydowanych dotychczas klientów (zmotywowanych skokowymi wzrostami cen nieruchomości) powoduje, że w III kw. br. z 45% do 37% spadł odsetek klientów nabywających mieszkanie w celach inwestycyjnych. Widać też wyraźny wzrost aktywności kupujących poniżej 30 roku życia, a także (tu nieco mniej wyraźny) wzrost odsetka osób deklarujących zakup pierwszego mieszkania.

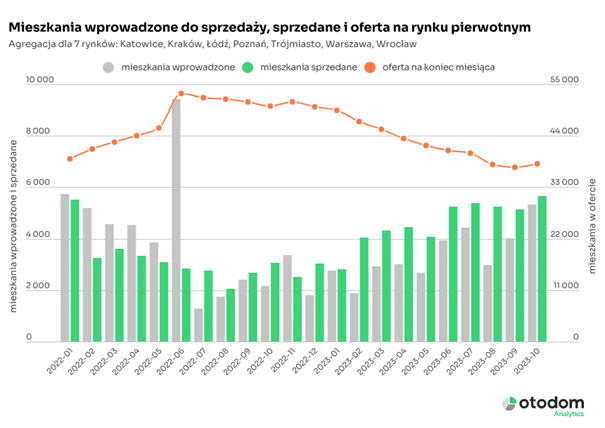

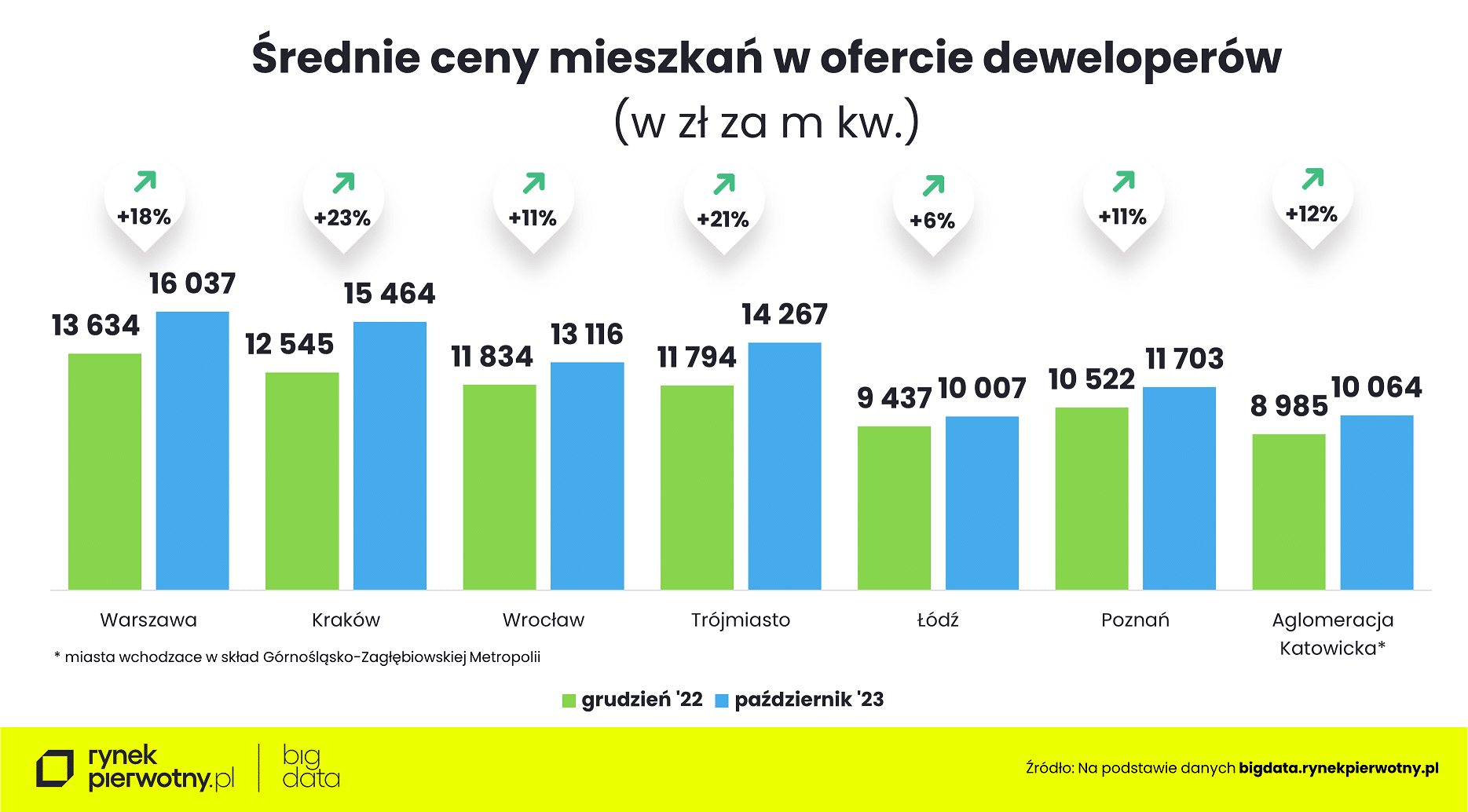

Rynek pierwotny lokomotywą wzrostów cen

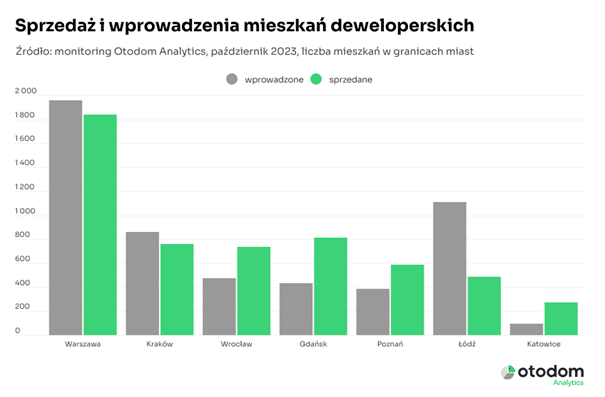

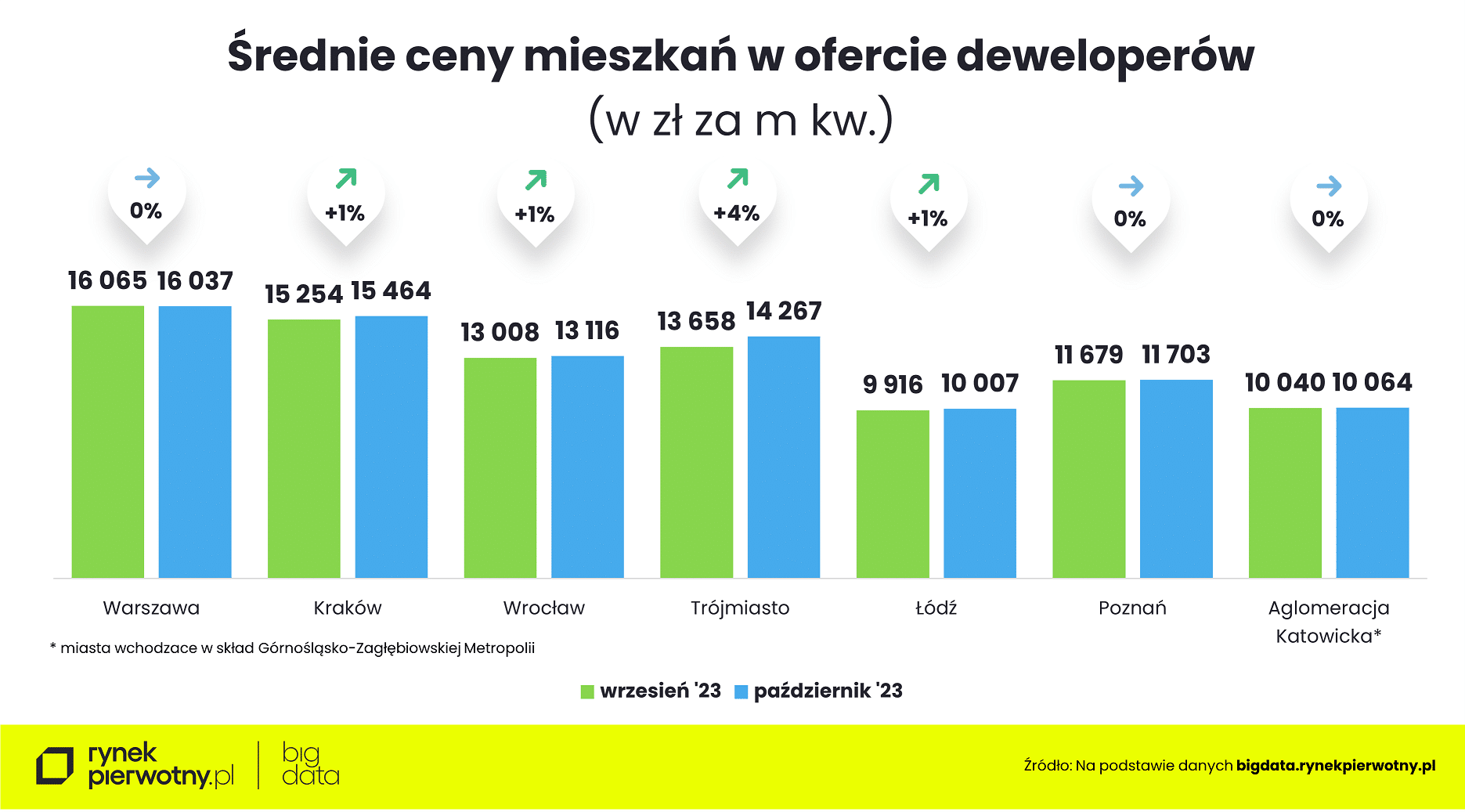

Wśród nowych inwestycji, stabilizacja cenowa miała miejsce tylko na terenie Łodzi, gdzie dopiero wrzesień przyniósł wyraźny wzrost sprzedaży u deweloperów. Jeżeli chodzi o rekordowy wzrost cen 1 mkw. w Krakowie (+10,9% kwartalnie), to nie wzbudza on zaskoczenia u osób znających realia rynkowe. – W mieście Kraka jeszcze przed rozpoczęciem programu Bezpieczny Kredyt 2% podażowy problem był zdecydowanie największy. Dane BIG DATA RynekPierwotny.pl wskazują, że przez rok (wrzesień 2022 r. – wrzesień 2023 r.) oferta krakowskich deweloperów skurczyła się o rekordowe 56%. Poza tym bardzo duże roczne spadki podaży dotyczyły również Warszawy (-44%), Wrocławia (-37%) i Trójmiasta (-31%), tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

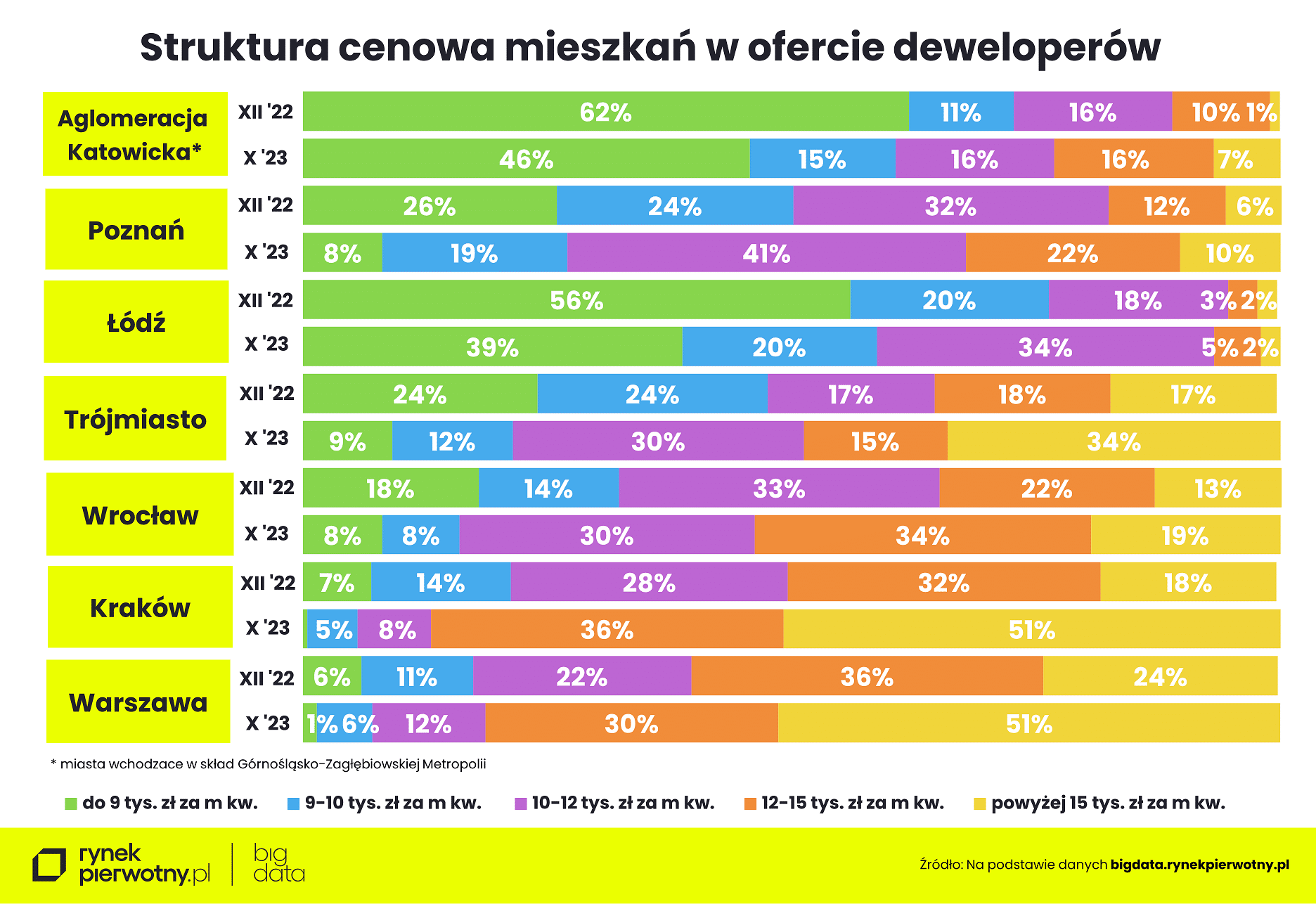

W III kw. 2023 r. już 34% sprzedanych nowych lokali w Warszawie kosztowało ponad 15 000 zł/m kw. W przypadku Gdańska i Krakowa, analogiczny wynik wynosił odpowiednio 31% oraz 20%. Warto dodać, że we wszystkich analizowanych miastach, poza stabilną Łodzią, eksperci RynekPierwotny.pl odnotowali w III kw. 2023 r. wzrost odsetka sprzedawanych mieszkań, które kosztowały u deweloperów ponad 15 000 zł/mkw. Kwartalny wzrost udziału sprzedażowego lokali w tym przedziale cenowym był najbardziej widoczny w przypadku Warszawy (zmiana o 8 punktów procentowych – p.p.), Krakowa (+7 p.p.) oraz Gdańska (+12 p.p.).

Miniony kwartał przyniósł również prawdziwe spustoszenie w ofercie tańszych mieszkań deweloperskich. – Wzrost popytu stymulowany przez program Bezpieczny Kredyt 2% przyczynił się do wyprzedaży wspomnianych lokali, których cena często była skalkulowana z uwzględnieniem niższych kosztów budowy. Najbardziej widoczna zmiana dotyczyła Krakowa, gdzie w ciągu kwartału odsetek nowych mieszkań kosztujących 10 000 zł/mkw. – 12 000 zł/mkw. spadł z 23% do 12% oferty deweloperów, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Duże odbicie na rynku kredytów hipotecznych

Start programu Bezpieczny Kredyt 2% ma także ogromny wpływ na rynek kredytów hipotecznych. Banki zostały zalane falą wniosków kredytowych, co spowodowało ogromne kolejki i wydłużenie czasów procesowych.

– Klienci, którzy składali wnioski na początku lipca, już we wrześniu byli w stanie przystąpić do umów kredytowych i dzięki temu mamy za sobą pierwsze uruchomione kredyty w ramach nowego programu. Pomimo tego, że największa fala wniosków już za nami, to nadal na decyzję kredytową trzeba czekać nawet 2-3 miesiące – komentuje Andrzej Łukaszewski, Ekspert finansowy Credipass, współautor Barometru.

Tak duże zainteresowanie programem BK 2% związane jest nie tylko z atrakcyjnymi warunkami dotowanego kredytu, ale także z niepewnością co do dalszych jego losów. Nie wiemy, czy po 1 stycznia 2024 roku program zostanie zasilony nową kwotą pieniędzy lub będziemy korzystać ze środków na 2025 rok, czy może będziemy mieli rok przerwy w funkcjonowaniu programu.

Autor: RynekPierwotny.pl, Metrohouse, Credipass