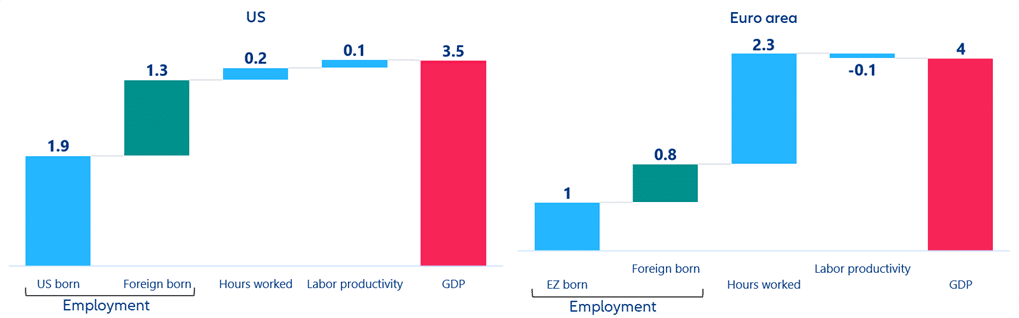

Po solidnym wzroście polskiego PKB w 2022 r. (5,1% r/r), w 2023 r., przy słabym postępie gospodarczym na świecie i w strefie euro, Polska również doświadczyła spowolnienia. Jednak zgodnie z najnowszymi prognozami, w 2024 r. , w miarę stopniowego ustępowania presji inflacyjnej i poprawy warunków finansowania, spodziewane jest odbicie.

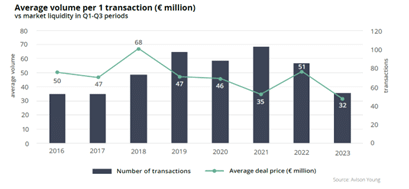

Rynek w dalszym ciągu doświadcza wielu wyzwań – utrzymują się podwyższona inflacja i stopy procentowe, co sprawia, że finansowanie jest nadal droższe i mniej dostępne. A te czynniki nieuchronnie hamują wolumeny transakcji, którym nie pomagają różnice w oczekiwaniach cenowych na linii sprzedający-kupujący. W związku z tym, pomimo że płynność jest na porównywalnym poziomie do wyników z okresu I-III kw. 2016 i 2017 r., średni wolumen transakcyjny jest znacznie mniejszy (32 miliony euro). Aktualne warunki rynkowe w pewien sposób hamują działania zakupowe funduszy inwestycyjnych, ale z drugiej strony przyciągają doświadczonych graczy poszukujących strategicznych zakupów.

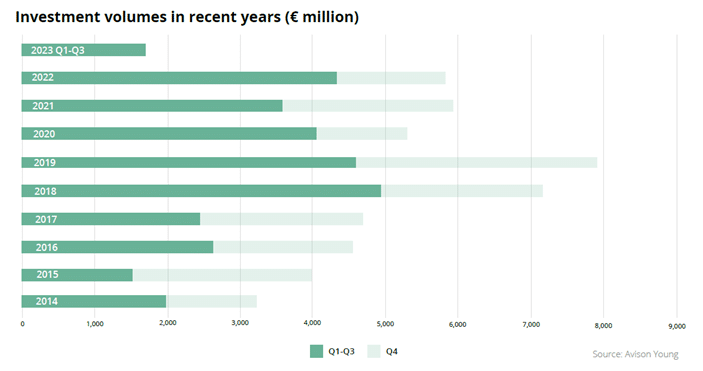

W pierwszej połowie roku odnotowaliśmy gwałtowny spadek wolumenu inwestycji w nieruchomości w Polsce. Pomimo ożywienia na rynku pod koniec lata, całkowity wolumen w okresie I-III kw. 2023 r. wyniósł zaledwie 1,7 mld euro, co jest najniższym wynikiem od 2015 r. w analogicznym okresie. Po pierwszym półroczu ubogim w transakcje portfelowe, w trzecim kwartale pojawiły się już 4 – w sektorze magazynowym i handlowym, jednak żadna z nich nie przekroczyła wartości 100 milionów euro. Co ciekawe, pomimo zawirowań, polski rynek inwestycyjny powitał w tym roku 3 nowych graczy – EIKA Asset Management, FREY oraz austriacki family office, który kupił portfel nieruchomości handlowych typu convenience na Śląsku.

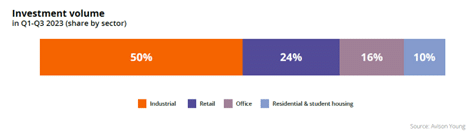

Główne dane:

- 1,7 miliarda euro – całkowity wolumen inwestycyjny w Q1-Q3 2023

- 57 transakcji

- 50% – udział sektora magazynowego w całkowitym wolumenie w Q1-Q3 2023

Sektor magazynowy

Budować czy kupować?

Nowa dynamika cenowa zachęciła deweloperów magazynowych, chcących rozwijać swoje portfolio w Polsce, do rozważania zakupów zamiast budowy nowych obiektów. Koszty nowych inwestycji stopniowo zbliżają się do atrakcyjności przejęć, które stały się obecnie realną alternatywą. Taki typ strategicznego działania obrazuje przykład GLP, który w Q3 2023 nabył magazyn w Gdańsku od 7R i zapowiedział dalsze przejęcia na polskim rynku magazynowym.

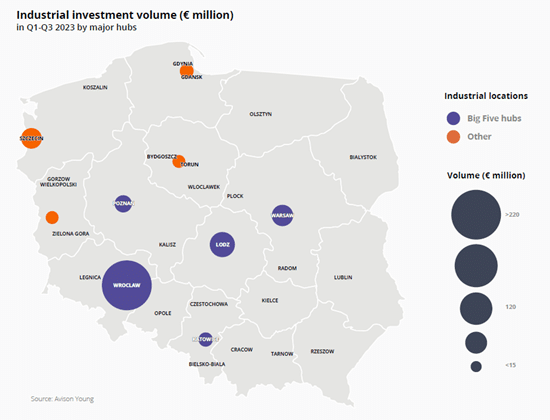

W okresie I-III kw. 2023 r. sektor magazynowy odegrał istotną rolę w napędzaniu polskiej aktywności inwestycyjnej, odpowiadając za połowę całkowitego wolumenu inwestycji zrealizowanych w tym okresie. Spośród 20 zamkniętych transakcji, tylko dwie z nich przekroczyły próg 100 milionów euro. Największe transakcje obejmowały nabycie 80% udziałów w 7R przez NREP oraz sprzedaż Campus 39 we Wrocławiu przez Panattoni do P3. W pierwszej połowie roku dominowały transakcje pojedynczymi aktywami, natomiast w trzecim kwartale zamknięto dwie małe transakcje portfelowe.

Wyłączając przejęcie 7R, hub magazynowy we Wrocławiu odpowiadał za 36% całkowitego wolumenu transakcji w tym sektorze. Rynki Wielkiej Piątki zdołały łącznie przyciągnąć prawie 500 milionów euro w inwestycjach.

„Rok 2023, z perspektywy deweloperów magazynowych, charakteryzuje się bardzo przemyślanymi zakupami gruntów. – – komentuje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young – Przy stale rosnących kosztach finansowania, zmieniających się kosztach budowy i presji inwestorów na obniżki cen gotowych magazynów, rynek gruntów doświadcza skumulowanej presji. Obecnie najbardziej atrakcyjne działki to te, które są najlepiej zlokalizowane i posiadają pozwolenia na budowę, co pozwala na szybkie rozpoczęcie prac budowlanych.”

Główne dane:

- 842 miliony euro – całkowity wolumen inwestycyjny sektora w Q1-Q3 2023

- 60% – udział Wielkiej Piątki w wolumenie sektora w Q1-Q3 2023

- 2 transakcje portfelowe

Sektor handlowy

Parki handlowe – stabilna opcja

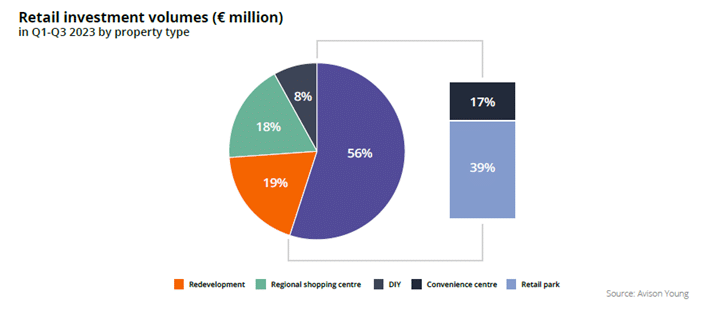

Polski rynek inwestycji w nieruchomości handlowe przyciąga obecnie inwestorów trzema głównymi rodzajami aktywów. Najliczniejsze pod względem sprzedanych nieruchomości są parki handlowe i obiekty typu convenience, które pozostają „bezpiecznym” wyborem. Z kolei wysokie zainteresowanie regionalnymi centrami handlowymi i oportunistycznymi aktywami przeznaczonymi do przebudowy potwierdza, że inwestorzy stale poszukują strategicznych zakupów. Konkurencyjne ceny i atrakcyjne lokalizacje starszych galerii handlowych sprawiają, że są one alternatywą o wyższej stopie zwrotu.

W okresie I-III kw. 2023 r. wolumen inwestycji w nieruchomości handlowe wyniósł 405 milionów euro. FREY, nowy gracz z Francji, sfinalizował przejęcie parku handlowego typu „prime” w Gdańsku – Matarni. W analizowanym okresie odnotowaliśmy 3 transakcje portfelowe parkami handlowymi. We wszystkich trzech firma Avison Young świadczyła usługi doradztwa inwestycyjnego bądź technicznego.

„W czasach niepewności rynkowej inwestorzy koncentrują się na najlepszych projektach, oferujących perspektywę długiego i stabilnego dochodu. Najważniejsze cechy najlepszej jakości parków handlowych i obiektów typu convenience to świetna lokalizacja, doskonała widoczność, strategiczny dobór najemców (w tym kilku typu „anchor”), długi WAULT, a także inne obiekty usługowe działające w pobliżu, które uzupełniają ofertę i dodatkowo przyciągają klientów.” – wyjaśnia Artur Czuba, Associate Director, Investment w Avison Young

Spodziewamy się, że w najbliższych miesiącach rynek nieruchomości handlowych w Polsce będzie zdominowany głównie przez aktywa oportunistyczne i typu value-add. Niemniej jednak, z uwagi na coraz większą liczbę nowych obiektów typu convenience i parków handlowych w budowie, takie nieruchomości będą zapewne również interesujące dla inwestorów poszukujących stabilnych produktów inwestycyjnych o długim WAULT.

Główne dane:

- 405 milionów euro – całkowity wolumen sektora w Q1-Q3 2023

- 9/20 transakcji obiektami typu convenience w Q1-Q3 2023

- FREY – nowy gracz na polskim rynku

Sektor biurowy

Nic, tylko Warszawa

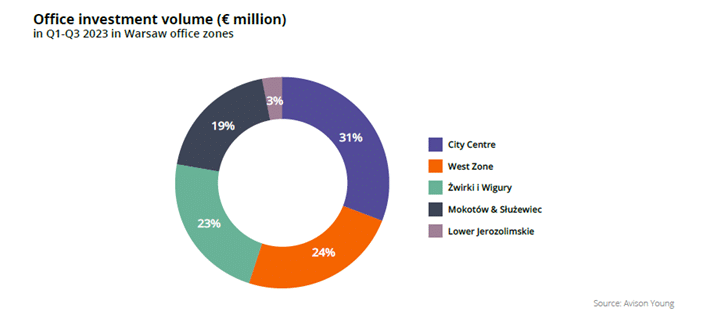

Inwestorzy zainteresowani aktywami biurowymi nadal koncentrują się na warszawskim rynku. Wszystkie z 10 zrealizowanych w I-III kw. 2023 r. transakcji miały miejsce w stolicy. „Na radarze znajdują się niezmiennie aktywa typu core+ oraz value-add i oportunistyczne, przeznaczone do przebudowy lub zmiany funkcji. Rynek biurowy będzie musiał jeszcze poczekać na powrót transakcji najlepszymi biurowcami.” – dodaje Marcin Purgal, Senior Director, Investment w Avison Young

Największą jak dotąd transakcją biurową w tym roku w Polsce była sprzedaż Wola Retro w Warszawie, gdzie Avison Young reprezentował Develię w sprzedaży na rzecz Adventum Group za ok. 70 milionów euro. Druga największa transakcja dotyczyła Warta Tower, która została przejęta przez Cornerstone. Transakcja ta potwierdza rosnącą aktywność polskiego kapitału, szczególnie w przypadku nieruchomości typu value-add i oportunistycznych. Co ciekawe, III kwartał był pierwszym kwartałem w tym roku, w którym przedmiotami transakcji były również aktywa zlokalizowane w centrum miasta.

Spodziewamy się także, że rynki biurowe w miastach regionalnych mogą mieć gorszy okres w nadchodzących miesiącach. Obecnie uwaga inwestorów koncentruje się na Warszawie, zwłaszcza na tańszych obszarach Mokotowa i Służewca, gdzie zespół AY prowadzi kilka transakcji.

Główne dane:

- 267 milionów euro – całkowity wolumen inwestycyjny sektora w Q1-Q3 2023

- 10 transakcji

- Wszystkie transakcje były zlokalizowane w Warszawie

PRS

Niesłabnące zainteresowanie

Popyt na PRS nie słabnie. W związku z tym sektor ten będzie się nadal rozwijał, a popyt na lokale na wynajem pozostanie na wysokim poziomie, przewyższając istniejącą podaż. Ponadto, ze względu na wczesny etap rozwoju tego sektora, oczekuje się, że polski rynek przyciągnie zarówno lokalnych, jak i zagranicznych inwestorów, którzy mogą uzyskać wyższe niż na rynkach zachodnioeuropejskich stopy zwrotu z inwestycji. Bezpieczniejsze oferty najmu w euro muszą jednak poczekać, ponieważ polscy najemcy nie są obecnie skłonni płacić w obcej walucie w niestabilnym otoczeniu gospodarczym.

Istotną przeszkodą w rozwoju inwestycji mieszkaniowych jest niedobór dostępnych gruntów w pożądanych lokalizacjach w głównych polskich miastach. W związku z tym inwestorzy aktywnie poszukują alternatywnych strategii, takich jak nabywanie działek ze starszymi budynkami, które można zmienić lub wyburzyć. Doprowadziło to do rozwoju trendu na rynku nieruchomości, który koncentruje się na przekształceniach nieruchomości. W okresie I-III kw. 2023 r. wolumen zamkniętych transakcji w sektorze PRS wyniósł prawie 130 milionów euro. Spośród 6 aktywów zrealizowanych w ramach forward funding, które zostały wprowadzone na rynek, 4 znajdowały się w Warszawie, a pozostałe 2 w Krakowie. Heimstaden Bostad, który jest drugim najbardziej aktywnym operatorem PRS w Polsce pod względem projektów w budowie, sfinalizował przejęcie portfela Marvipol i projektu w Czyżynach w Krakowie. Sfinalizowano również transakcje typu forward funding dla NREP, AFI Europe i Aurec RE Europe (platforma LivUp PRS).

Ponadto, inwestorzy obecni podczas CEE Property Forum w Wiedniu, wskazali sektor PRS jako drugą po magazynach klasę aktywów oferującą obecnie najlepsze perspektywy.

Co dalej?

W rozmowach z inwestorami na EXPO Real w Monachium, nasz kraj nadal wyłaniał się jako jeden z najbardziej atrakcyjnych rynków inwestycyjnych. Dlatego też, pomimo znacznie zmniejszonego wolumenu transakcji, aktywność inwestycyjna pozostaje wysoka pod względem liczby transakcji. W strukturze transakcji dominują mniejsze projekty. Brakuje dużych portfeli, ponieważ inwestorzy ostrożnie podchodzą do większych inwestycji, których ceny nie uległy jeszcze oczekiwanej korekcie.

Banki bardzo selektywnie podchodzą do finansowania projektów, podejmując obecnie głównie działania refinansujące. W związku z tym, jeśli chodzi o nowe zakupy, inwestorzy gotówkowi mają bardzo silną przewagę i możliwość zawarcia bardzo dobrych transakcji. Dostrzegamy również zwiększoną aktywność kapitału krajowego.

W 2024 r. będziemy świadkami dużej liczby wykupów obligacji komercyjnych generowanych przez deweloperów lub inwestorów oraz dużej liczby refinansowań. Może to być zatem czas intensywnych rozmów pomiędzy właścicielami a bankami, co może przełożyć się na pojawienie się nowych aktywów na rynku.

Stopy kapitalizacji wzrosły i wygląda na to, że teraz się stabilizują. Sprzedający muszą przyzwyczaić się do nowych cen, a kupujący uzbroić się w cierpliwość, aby sfinalizować transakcje i przekonać sprzedających do zaakceptowania ich ofert. To właśnie niedopasowanie cen wpłynęło na mniejszą aktywność inwestycyjną na rynku i mniejszy wolumen niż w poprzednich latach.

Obecnie obserwujemy pewien wzrost aktywności po okresie letnim. W związku z tym perspektywy na rok 2024 są ostrożnie optymistyczne. Dzieje się więcej, stopy procentowe mają się ustabilizować, podobnie jak cały rynek. A stabilność jest kluczowym czynnikiem napędzającym inwestycje.