W tym sezonie Polska będzie zdecydowanym liderem w produkcji jabłek w Europie, jednak według najnowszych prognoz, w Unii Europejskiej wyprodukowanych zostanie blisko 385 tys. ton jabłek mniej niż w poprzednim sezonie. Oznacza to, że produkcja jabłek w Europie zmniejszy się o ponad 3%, w porównaniu do poprzedniego sezonu. Maleje również udział wydatków na owoce w koszyku zakupowym mieszkańców UE. Eksperci reprezentujący sektor produkcji jabłek oraz organizacje branżowe m.in. zespół Core Team – Spójny marketing jabłka w kraju i za granicą oraz Unia Owocowa, wskazują jakie strategie należy zastosować przed i po zbiorach, by odnieść sukces w sprzedaży jabłek. Rozwiązania te są także częścią strategii dla sektora pt. „Jabłkowa Perspektywa 2030”.

Prognozy dla produkcji jabłkowej na sezon 2023/2024

„W większości krajów regionu, nowy sezon rozpocznie się tydzień później. Jednocześnie na rynkach tych prawie nie ma zapasów z poprzedniego roku. Oznacza to pusty rynek i wydawałoby się komfortową sytuacje dla producentów. W nadchodzącym sezonie doświadczymy jednak sporej konkurencji na rynku jabłek deserowych, na którym liczyć się będzie jakość i utrzymanie jak najwyższych parametrów jabłek. O tym, kto odniesie sukces w sprzedaży jabłek, będą decydowały zabiegi przed i po zbiorcze oraz dostosowanie do wymogów związanych z eliminacją pozostałości substancji aktywnych w jabłkach przeznaczonych do sieci sprzedaży.”- podkreśla Paulina Kopeć, Sekretarz Generalna Unii Owocowej.

W nadchodzącym sezonie, ze względu na anomalie klimatyczne, galopujący wzrost kosztów produkcji, wysoką inflację, oraz spadek siły nabywczej konsumentów w całej Europie, produkcja jabłek w krajach UE będzie niższa niż w poprzednim sezonie o blisko 385 tys. ton. Wielkość polskiej produkcji jabłek zmniejszy się o ponad 11% w stosunku do poprzedniego sezonu. Spośród trzech pozostałych dużych graczy rynkowych – Włochy zanotują niewielki nie przekraczający 1% spadek produkcji, Francja wzrost o niecałe 8%, a trzeci największy producent jabłek w UE, czyli Niemcy spory spadek o ponad 11%

w porównaniu do poprzedniego sezonu.

„Nastąpi również dalszy spadek popytu na jabłka. Europejczycy zjedzą niecałe 14 kg jabłek na głowę mieszkańca. Dla porównania w sezonie 2018/2019 było to blisko 16,5 kg. Oznaczać to może silną konkurencję na rynku jabłek deserowych, która wymusi wzrost jakości produktów przeznaczonych na rynek UE” – komentuje Paulina Kopeć, sekretarz generalna Unii Owocowej.

Do przetwórstwa trafi około 40% wszystkich wyprodukowanych jabłek i najprawdopodobniej rynek ten będzie miał problemy z zaspokojeniem wysokiego popytu na jabłka.

Spadek o około 40 000 ton zanotuje również rynek produkcji owoców ekologicznych. Wielkość produkcji ekologicznej szacowana jest na poziomie 683 000 ton (6% całkowitych upraw w UE).

Najpopularniejsze odmiany jabłek

Do najpopularniejszych odmian jabłek w krajach UE proponowanych do sprzedaży należy zaliczyć odmiany takie jak: Golden, Gala, Red Delicious, Idared, Red Jonaprince, Shampion, Jonagold.

W zakresie zmian w asortymencie produkcji jabłkowej można zauważyć, że nadal najlepiej radzi sobie odmiana Golden – prognozowany wzrost o ponad 11%, w porównaniu do poprzedniego sezonu. Kontynuuje swój wzrost również odmiana Gala – blisko o 5% w górę (do ponad 1,5 miliona ton), Red Delicious notuje spadek o 9,97% w porównaniu do poprzedniego sezonu, podobnie Red Jonaprince spadek aż o 14,85%. Jonagold/Jonagored powinien zanotować spadki o ponad 60.000 T z powodu słabego kwitnienia w niektórych krajach i karczowania sadów w Belgii. Odmiany takie jak Idared notują spadek o ponad 6%, oznacza to mniejszą produkcję o ok. 40 000 T z powodu niedoboru kwitnienia. Mniej będzie także jabłek z odmian: Ligol (-40 000 T), a także Shampion (-30 000 T). Jedne

z największych spadków zanotują uprawy odmiany Elstar o 21,35% mniej w porównaniu do poprzedniego sezonu. Duży spadek dotknie również odmianę Granny Smith – prognozowany spadek o ok. 90.000 T.

Większość odmian klubowych natomiast notuje wzrosty – Pink lady rośnie o 35.000 T dzięki świetnej jakości owoców. Inne odmiany klubowe takie jak: Kanzi , Jazz , Envy zachowają stabilną pozycję rynkową. Wciąż trwa ekspansja nowych odmian takich jak: Cosmic Crisp, Sweet Tango, Ambrosia, Hnoney Crunch Juliet, Cameo.

Główne problemy w nadchodzącym sezonie

W porównaniu z innymi krajami Europy, Polska najmniej ucierpiała z powodu anomalii klimatycznych. Nasz kraj zmagał się jedynie z deficytem deszczu, który, jeśli nie wprowadzimy działań z zakresu zrównoważonej gospodarki wodnej, może nasilać się w kolejnych latach. W tym roku jednak nie przyniósł on dużych strat polskim sadownikom. Z powodu zmian klimatycznych takich jak susze

i ulewne deszcze oraz powodzie silnie ucierpiały natomiast uprawy w pozostałych krajach UE m.in. we Włoszech, Francji jak i Hiszpanii.

Szacuje się, że łącznie do końca sezonu w UE wyprodukowanych zostanie ok. 11,4 mln ton jabłek z czego Polska dostarczy na rynek ok. 4 mln ton, Włochy 2104 tys. ton, a Francja jedynie 1501 tys. ton. Produkcja jabłek u trzeciego dużego gracza jakim są Niemcy wyniesie ok. 952 tys. ton.

Prognozy na nadchodzący sezon zakładają, że coraz większym problemem dla europejskich sadowników będą wzrastające koszty produkcji jabłek. W 2021 roku w Niemczech koszty produkcji jabłek na 100 kg w Euro wyceniano na 51 Euro, dziś te same koszty produkcji sięgają 61 Euro i więcej. Jednocześnie maleje również zasobność portfela europejskich konsumentów. W większości krajów UE nastąpił dramatyczny wzrost udziału wydatków na żywność w budżecie gospodarstw domowych, które coraz częściej rezygnują z zakupu owoców na rzecz artykułów pierwszej potrzeby.

Eksperci z UE wskazują również na rosnący protekcjonizm handlowy w wielu krajach, którego przykładem może być Egipt nakładający coraz wyższe ograniczenia na import jabłek co skutkuje spadkiem sprzedaży na poziomie blisko 28% z krajów UE. Egipt jest jednak rynkiem, który po gwałtownym spadku w zeszłym roku, ma się odbudować w nadchodzącym sezonie, ale z wieloma zmianami np. przekazywanie funduszy MFW importerom oraz z podatkiem celnym w wysokości 10% na towary luksusowe, w tym jabłka.

Szansą dla polskiej produkcji jabłkowej mogą być zmiany na rynku brytyjskim. Wielka Brytania potwierdziła bowiem wstępne nieoficjalne informacje o swoich niskich plonach – spadek o 45 000 ton w produkcji jabłek w porównaniu z ubiegłym rokiem. Pomimo prób zdominowania tego rynku przez eksporterów z Francji, na tym rynku mogą pojawić się szanse również dla importu z Polski, szczególnie, że Wlk. Brytania odracza kontrole i ułatwia procedury wjazdu. Proces wstępnego zgłoszenia wysyłki zostaje anulowany, a konieczność uzyskania świadectwa fitosanitarnego jest dalej odkładana i mało prawdopodobna, gdyż owoce i warzywa są uważane za produkty niskiego ryzyka.

Konkurencja z innych stref geograficznych

Warunki rynkowe w nadchodzącym sezonie mogą pomóc w odzyskaniu wolumenu eksportu, który w zeszłym roku wyniósł 1.050.000 T. Spadek o 70 000 ton w eksporcie do Egiptu został już częściowo zrekompensowany wzrostem importu głównie w Ameryce Południowej i Arabii Saudyjskiej oraz stabilną sprzedażą na Bliski Wschód, Indie i do krajów Azji Płd-Wsch. W tym sezonie nadal duża część sprzedaży będzie kierowana na Białoruś, Kazachstan i do Mongolii.

Eksperci wskazują jednak, że w nadchodzącym sezonie producenci jabłek nie powinni obawiać się importu z półkuli południowej ze względu na huragan Gabriel w Nowej Zelandii, problemy z logistyką oraz różnego rodzaju spustoszenia klimatyczne, które dotknęły produkcję jabłek w tym regionie świata.

Produkcja w Stanach Zjednoczonych najprawdopodobniej zanotuje spadek, w porównaniu do zeszłego roku, o ok. 3,6%, w tym spadek o 2,3% z rejonu Waszyngtonu, który jest czołowym amerykańskim dostawcą na rynek międzynarodowy.

Produkcja jabłek w Chinach nieznacznie wzrosła, ale pozostaje na niskim poziomie 37,1 mln. ton, czyli znacznie poniżej potencjału chińskiego sadu szacowanego na około 45 mln ton. Głównymi czynnikami, które mają wpływ na rynek spadek produkcji na rynku chińskim są złe warunki klimatyczne m.in. obfite opady śniegu i ulewne deszcze.

Niższe zbiory jabłek w Chinach i USA (Michigan) mogą wzmocnić pozycję UE oraz uczynić przemysł jabłkowy bardziej atrakcyjnym i dochodowym. W szacunkach europejskich ustalono, że wolumen produkcji jabłek do przetworzenia powinien wynosić około 4,5 mln ton w porównaniu do 4,8 mln ton przetworzonych w zeszłym roku.

„Na szczeblu UE powinny zostać zachowane dobre proporcje pomiędzy rynkiem produktów świeżych, a rynkiem owoców kierowanych do przetwórstwa. Popyt ze strony przemysłu może rosnąć ze względu na niższe zbiory w Polsce”- podkreśla Paulina Kopeć, Sekretarz Generalna Unii Owocowej.

Dobre prognozy dla polskiego eksportu może nieść sobą spadek produkcji w Indiach z 2,8 mln ton do 1,9 mln ton jabłek. Indie to rynek, który może dalej rosnąć dla eksportu z UE, ale może też stać się wyzwaniem dla polskich eksporterów ze względu jabłka pochodzące z Iranu lub wznowienie eksportu jabłek z USA po zniesieniu cła wyrównawczego wynikającego z polityki Prezydenta USA Donalda Trumpa.

W Azji nadal będziemy jednak nadal mieć problem z niedostateczną podażą jabłek ze względu na niskie zbiory w Chinach. W pierwszych sześciu miesiącach 2023 roku Chiny obniżyły eksport z 360 000 T do 310 000 T na rynek azjatycki m.in. do krajów w Indonezji, Wietnamu, Bangladeszu, Tajlandii, i Malezji.

Istotnym zagrożeniem Polski natomiast mogą być wzrosty produkcji w Turcji, Serbii i Mołdawii. Kraje te bowiem poszukują nowych możliwości otwarcia rynków na Bliskim Wschodzie i w Azji.

Produkcja jabłek w Azji Środkowej i na Kaukazie może wzrosnąć o 5%, ale problemem tej produkcji jest jej raczej niska jakość. Dynamicznie wrasta także produkcja w Gruzji, rozwijana z rządowym planem wsparcia, ale jest ona w znacznym stopniu uzależniona od rosyjskiego rynku i dostępu do centrum logistycznego w Azerbejdżanie dla Iranu od Rosji.

Rekomendacje ekspertów przed sezonem

Eksperci Unii Owocowej, Core Team i organizacji branżowych wskazują, że kluczowa w nadchodzącym sezonie będzie walka o jakość produkcji deserowej. Zwracają uwagę na przed i po zbiorcze przygotowanie do sprzedaży z jednoczesną dbałością o eliminację pozostałości, czyli z ograniczaniem stosowania pestycydów w okresie od kwitnienia do zbioru. Coraz większego znaczenia nabiera zabezpieczenie sadu przed zmiennymi warunkami klimatycznymi do pełnego zbioru.

„Warto zadbać o dobre przygotowanie sadów przed kwitnieniem, gdyż zastosowane w tym okresie substancje są w większości przypadków później niewykrywane w owocach, natomiast w późniejszym okresie należy dokonywać odpowiedniej selekcji w wykorzystaniu środków ochrony roślin, by spełnić wysokie normy stawiane przez sieci handlowe – często jednolite dla całej UE” – podkreśla Andrzej Soska z Soska Consulting.

Eksperci wskazują m.in. na monitorowanie sadów i wybór optymalnego dla zbiorów terminu pod kątem parametrów osiąganych przez owoce. Wskazują na możliwość opóźnienia zbiorów w czym pomóc może m.in. preparat Harvista oraz podkreślają, że czasem warto pominąć słabsze jakościowo kwatery, by zebrać jabłka o wysokiej jakości.

„W Polsce, na przykład, Red Jonaprince jest często zrywany przez sadowników zbyt wcześnie, co powoduje, że odmiana ta nie osiąga pełni swoich właściwości smakowych i odpowiedniego wyglądu” – podkreśla Kamil Jeziorek z Soska Consulting.

Istotne dla jakości produkcji jabłkowej jest również odpowiednie odżywienie owoców wapniem, oraz zabezpieczenie jabłek przed chorobami grzybowymi i przechowalniczymi przed i po zbiorach, jak również uszkodzeniami mechanicznymi w trakcie zbiorów.

„Przed zbiorami powinniśmy zastosować nawet do 10 zabiegów zabezpieczających owoce przed chorobami grzybowymi. Po zbiorczo można zastosować fumigację, ozonowanie na gorąco lub zraszanie/zanurzanie owoców. Owoce nie powinny na przykład czekać przez noc na zapakowanie do komór, liczy się bowiem jak najszybsze wkładanie owoców do komór przechowalniczych i niskotlenowych i ich jak najszybsze również zamykanie” – podkreśla Jeziorek.

Eksperci zalecają również wieloetapowy zbiór, który np. w przypadku Gali powoduje, że plon z hektara jest wyższy. Zwracają również uwagę na konieczność przeprowadzenia szkoleń dla pracowników gospodarstw sadowniczych w zakresie poprawności zbierania i przekładania owoców, gdyż jabłka uszkodzone w trakcie zbioru stanowią istotne ryzyko rozwoju chorób przechowalniczych.

„Konieczna jest stała kontrola jakości podczas zbioru i nieustanne szkolenie i przypominanie pracownikom o tym, jak ważne jest odpowiednie traktowanie produktu podczas zbioru” – dodaje Kamil Jeziorek.

Jednocześnie, zdaniem ekspertów, ochrona sadów powinna być prowadzona z dużą dbałością o przebieg całego procesu. Eksperci odradzają korzystanie ze środków ochrony roślin z niewiadomego pochodzenia, gdyż wbrew informacji na opakowaniu mogą one zawierać substancje aktywne wycofane z obrotu w UE, które później uniemożliwią sprzedaż na rynek UE i do sieci handlowych owoców z pozostałościami tego rodzaju substancji. Wskazują również na konieczność ograniczania liczby preparatów ochronnych do maksymalnie 4 rodzajów środków ochrony, by nie przekroczyć coraz bardziej restrykcyjnych norm sieci handlowych, które narzucają normy bardziej wyśrubowane niż standardy UE. Przykładowy program ochrony powinien obejmować np. 1 substancję z fungicydów kontaktowych np. kaptan po zbiorze i 2-3 substancje aktywne np. fungicydy stosowane do ochrony przedzbiorczej, co pozwali zachować 1 substancję w rezerwie, by jabłka spełniły normy odbiorców komercyjnych.

Eksperci podkreślają również, że osiągnięcie minimalnego poziomu pozostałości, tak by móc spełniać wymogi odbiorców korporacyjnych, wymaga przy tym zastosowania ochrony selektywnej, w tym korzystania z pomocy fauny pożytecznej dla sadów. Ich zdaniem konieczna jest również edukacja konsumentów nt. norm i standardów w zakresie jakości i pozostałości środków ochrony roślin. Konsumenci powinni być o tym edukowani, tak by móc świadomie wybierać owoce spełniające wysokie normy bezpieczeństwa.

Z punktu widzenia wyzwań marketingowych, pomimo pustego rynku na początku sezonu, eksperci radzą jak najszybciej rozpocząć sprzedaż, aby sprostać popytowi lokalnemu, wewnątrzunijnemu i międzynarodowemu. Ich zdaniem należy się również liczyć z rosnącą konkurencją ze strony innych produktów spożywczych oraz owoców takich jak banany i owoce cytrusowe.

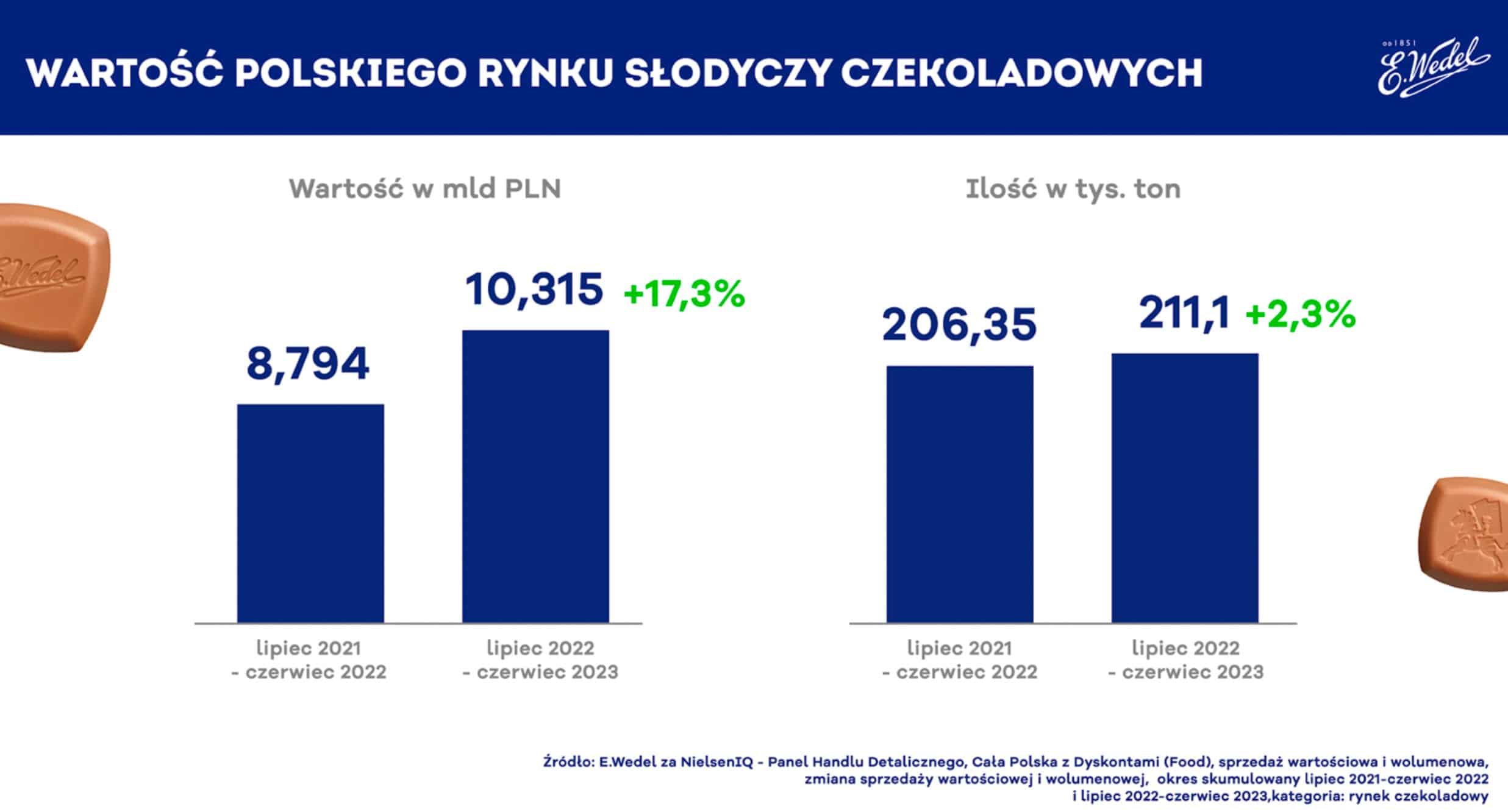

Polska jest aktualnie największym rynkiem czekolady w Europie Środkowo-Wschodniej. Wartość polskiego rynku słodyczy w okresie lipiec 2022-czerwiec 2023 osiągnęła 10,315 mld zł, jest to wzrost wartościowo o 17,3% rdr i 2,3% ilościowo

Polska jest aktualnie największym rynkiem czekolady w Europie Środkowo-Wschodniej. Wartość polskiego rynku słodyczy w okresie lipiec 2022-czerwiec 2023 osiągnęła 10,315 mld zł, jest to wzrost wartościowo o 17,3% rdr i 2,3% ilościowo

2-osobowy Pipistrel Velis Electro to pierwszy i jedyny certyfikowany samolot elektryczny na świecie. Jego zasięg wynosi 50 minut lotu (plus 10 minut rezerwy). Oznacza to, że aktualnie Pipistrel nie może odgrywać żadnej roli w obsłudze połączeń w siatce KLM. Jednak przewoźnik bada możliwości, w jaki sposób mógłby zastosować loty elektryczne w swojej działalności w przyszłości. Eksperci rynku lotniczego szacują, że do 2035 roku pojawi się samolot z napędem elektrycznym, który będzie mógł przewieźć od 50 do 100 pasażerów, a jego zasięg lotu wyniesie już 90 minut (tj. 400–750 km). Jednak konieczność zastosowania bardzo ciężkich baterii sprawia, że na razie opracowanie większych samolotów na dłuższe trasy, np. między Amsterdamem a Nowym Jorkiem jest nierealistyczne.

2-osobowy Pipistrel Velis Electro to pierwszy i jedyny certyfikowany samolot elektryczny na świecie. Jego zasięg wynosi 50 minut lotu (plus 10 minut rezerwy). Oznacza to, że aktualnie Pipistrel nie może odgrywać żadnej roli w obsłudze połączeń w siatce KLM. Jednak przewoźnik bada możliwości, w jaki sposób mógłby zastosować loty elektryczne w swojej działalności w przyszłości. Eksperci rynku lotniczego szacują, że do 2035 roku pojawi się samolot z napędem elektrycznym, który będzie mógł przewieźć od 50 do 100 pasażerów, a jego zasięg lotu wyniesie już 90 minut (tj. 400–750 km). Jednak konieczność zastosowania bardzo ciężkich baterii sprawia, że na razie opracowanie większych samolotów na dłuższe trasy, np. między Amsterdamem a Nowym Jorkiem jest nierealistyczne.

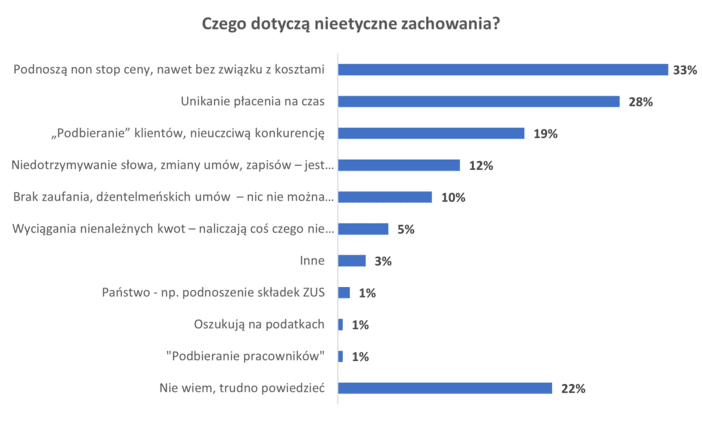

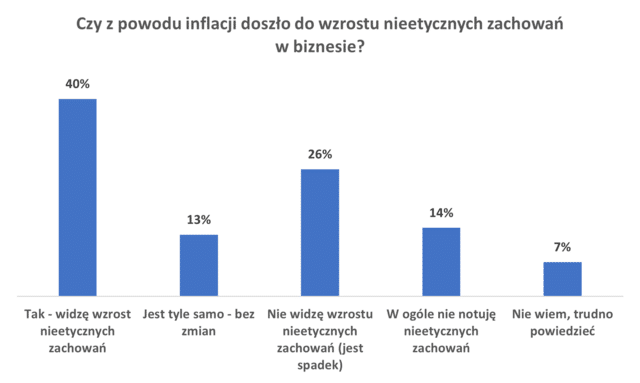

Źródło: badanie Skaner MŚP dla Rejestru Dłużników BIG InfoMonitor

Źródło: badanie Skaner MŚP dla Rejestru Dłużników BIG InfoMonitor Źródło: badanie Skaner MŚP dla Rejestru Dłużników BIG InfoMonitor

Źródło: badanie Skaner MŚP dla Rejestru Dłużników BIG InfoMonitor