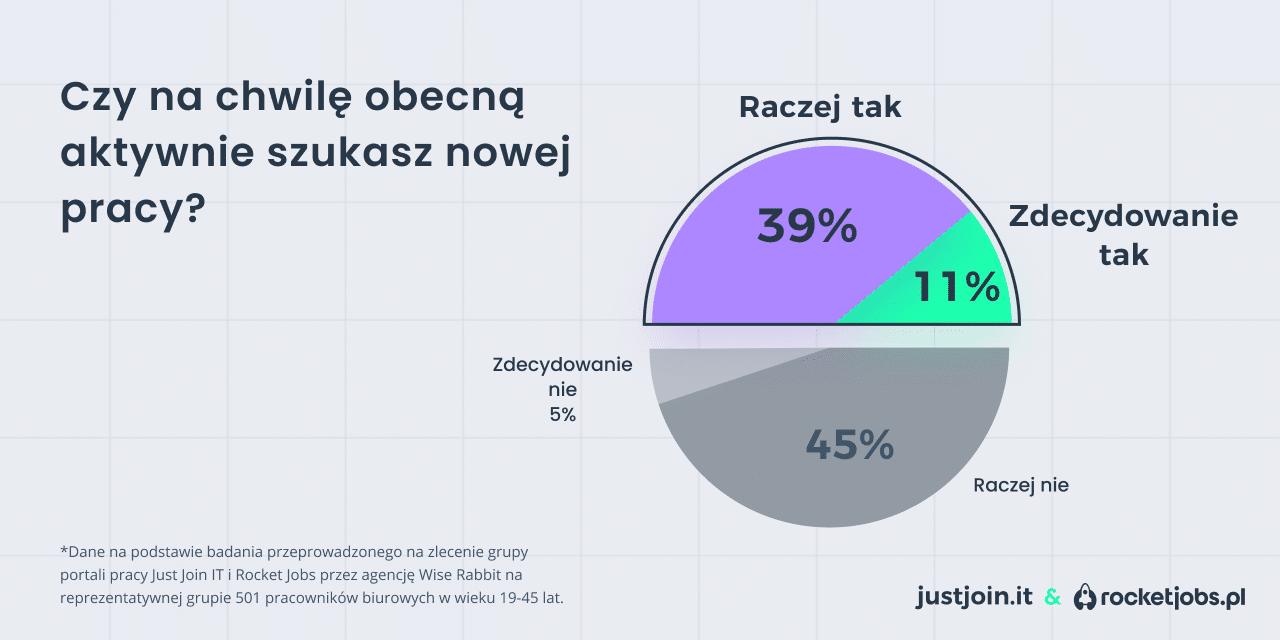

Znalezienie dobrych fachowców może być kluczem do sprawnej i bezproblemowej budowy domu. Połowa inwestorów szukających ekipy budowlanej zwracała uwagę na referencje poprzednich klientów. 6 na 10 osób kierowało się przede wszystkim ceną oferowanych usług. Najczęściej budowę realizowało kilku wyspecjalizowanych wykonawców – wynika z Raportu o budowie domów w Polsce, przygotowanego przez Oferteo.pl.

W niniejszym materiale znajdują się informacje na temat:

liczby wykonawców pracujących przy budowie domu;

czynników wpływających na wybór ekipy budowlanej;

czasu poświęconego na jej poszukiwanie;

okresu oczekiwania na podjęcie prac przez fachowców.

Blisko co 10 Polak buduje dom samodzielnie

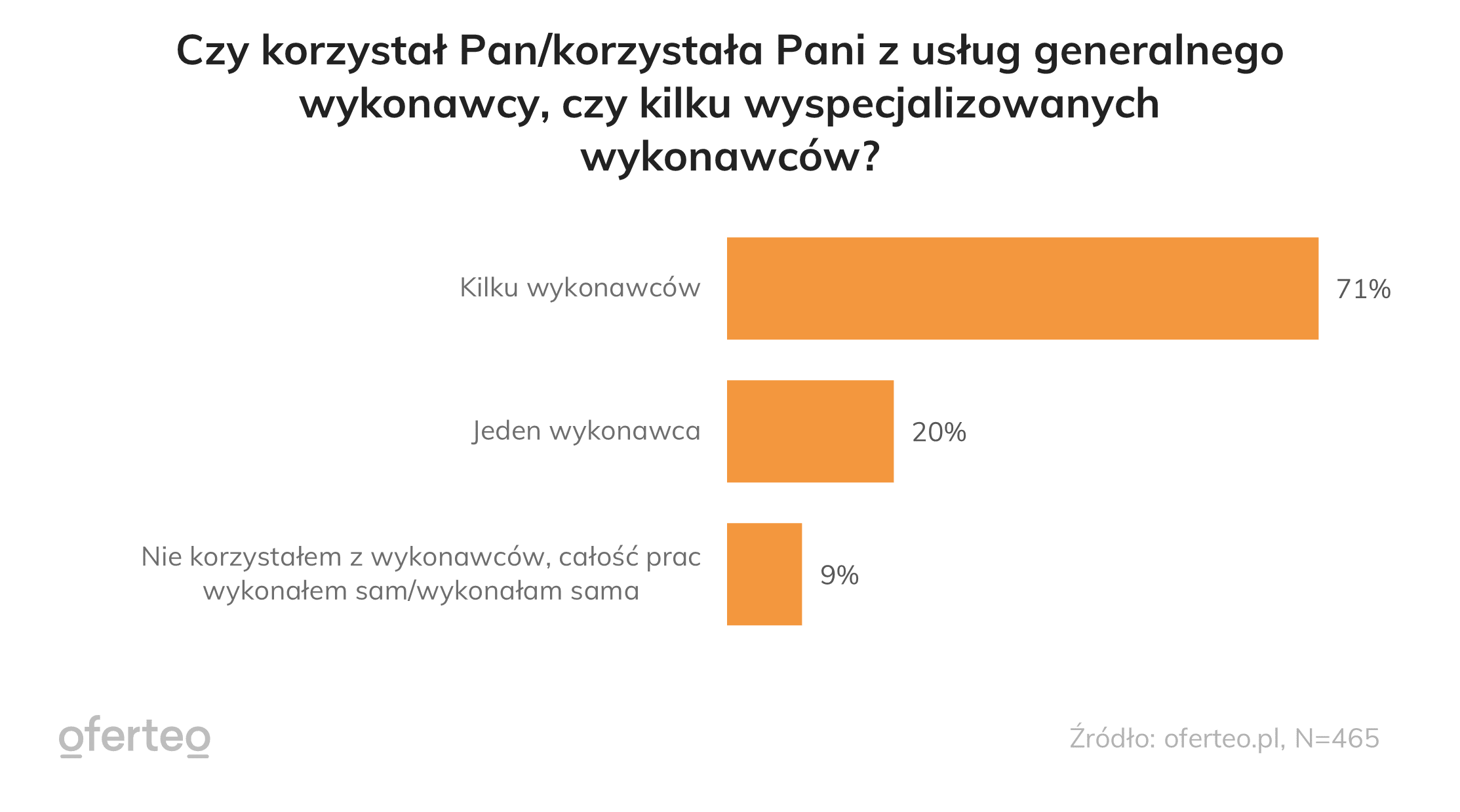

W trakcie budowy domu pomoc wyspecjalizowanej ekipy wydaje się być konieczna. Jednak, jak wynika z Raportu o budowie domów Oferteo.pl , 9% osób stawiających dom w 2022 roku, postanowiło całość prac wykonać samodzielnie, bez wynajmowania firmy budowlanej.

Jednocześnie dla zdecydowanej większości pomoc fachowców była niezbędna. Część osób decydowała się na skorzystanie z usług jednego generalnego wykonawcy. Odsetek inwestorów, którzy budowali dom w taki sposób, stanowił 20%. Częściej, bo w 71% przypadków, decydowano się na wynajęcie kilku różnych wyspecjalizowanych fachowców – wynika z danych Oferteo.pl, największego polskiego serwisu łączącego poszukujących usług z ich wykonawcami.

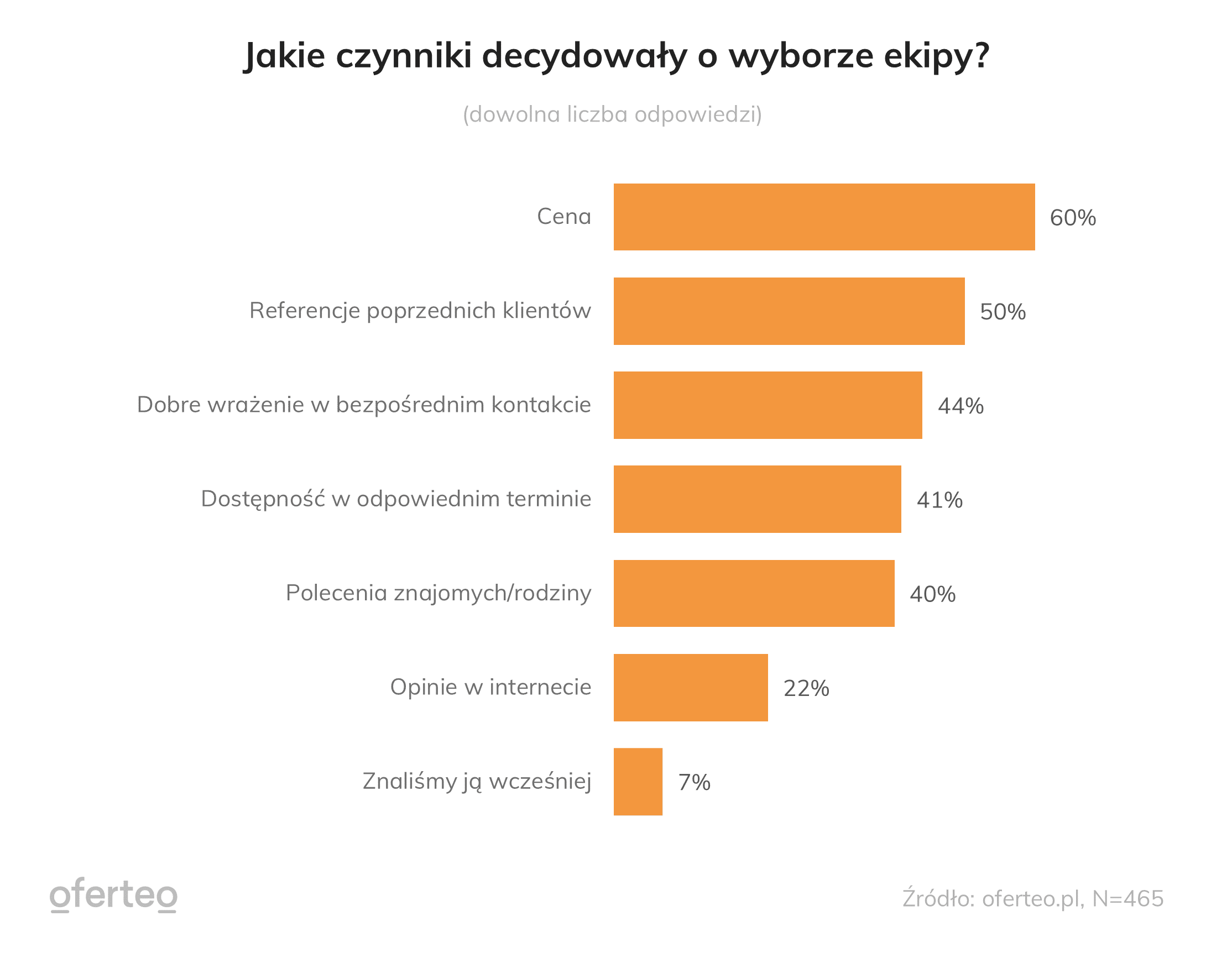

O 17 p.p. więcej osób patrzyło na cenę przy wyborze fachowców

W 2022 roku najistotniejszym czynnikiem wpływającym na wybór fachowców były kwestie finansowe (60%). Opinie poprzednich klientów były ważne dla 50% inwestorów. Dla porównania, w 2021 roku odnotowano odwrotną kolejność. Najczęstszym kryterium wyboru ekipy budowlanej były na pierwszym miejscu referencje poprzednich klientów, a na drugim – cena. Odpowiedzi takich udzieliło wtedy odpowiednio 49 oraz 43% ankietowanych.

Dla 44% osób budujących dom istotnym czynnikiem przy wyborze ekipy było również wrażenie, jakie wykonawca wzbudził w trakcie pierwszego kontaktu. Wiele osób zwracało również uwagę na dostępność fachowców w określonym terminie (41%) lub kierowało się poleceniami od znajomych lub rodziny (40%). Czynnikami, które w mniejszym stopniu wpływały na wybór danej ekipy budowlanej, były opinie w internecie (22%) oraz wcześniejsza znajomość danej firmy (7%).

Dane te są zbliżone do tych z zeszłego roku – wyjątkiem jest cena. W 2022 roku odsetek osób, dla których czynnik finansowy miał decydujący charakter wzrósł o 17 p.p.

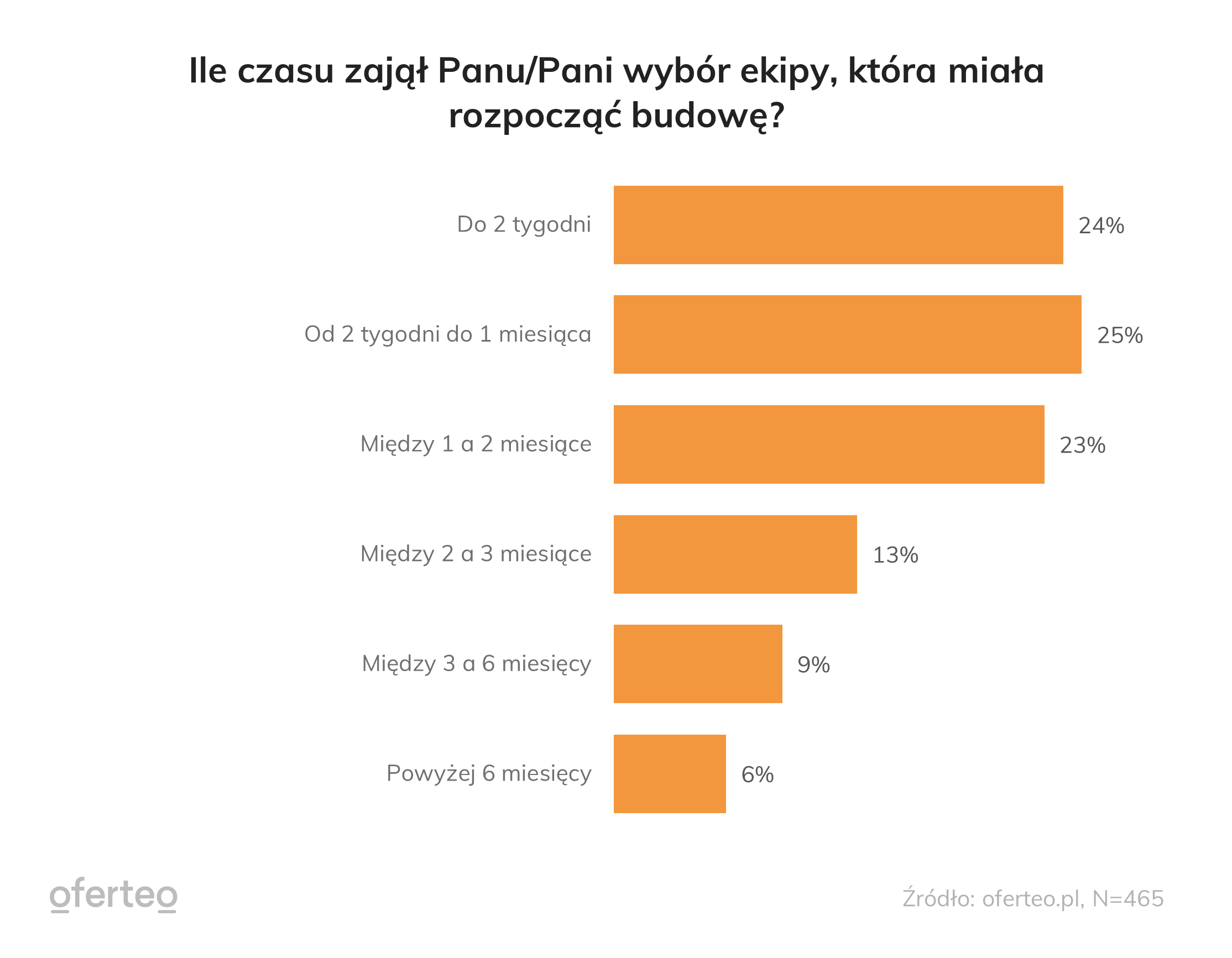

W połowie przypadków poszukiwanie ekipy trwało poniżej 1 miesiąca

Poszukiwanie fachowców potrafi przysporzyć wiele problemów, co może skutkować odkładaniem realizacji projektu w czasie. Najczęściej, bo w 25% przypadków, proces znalezienia odpowiedniej ekipy zajmował między 2 a 4 tygodnie. Podobny odsetek osób (24%) poszukiwał ekipy krócej niż 14 dni.

Dla kolejnych respondentów okres poszukiwania trwał między 1 a 2 miesiące (23%). Rzadziej wybierano fachowców przez okres między 2 a 3 miesiące (13%). W niektórych przypadkach proces ten zajął od 3 do 6 miesięcy (9%) oraz powyżej pół roku (6%).

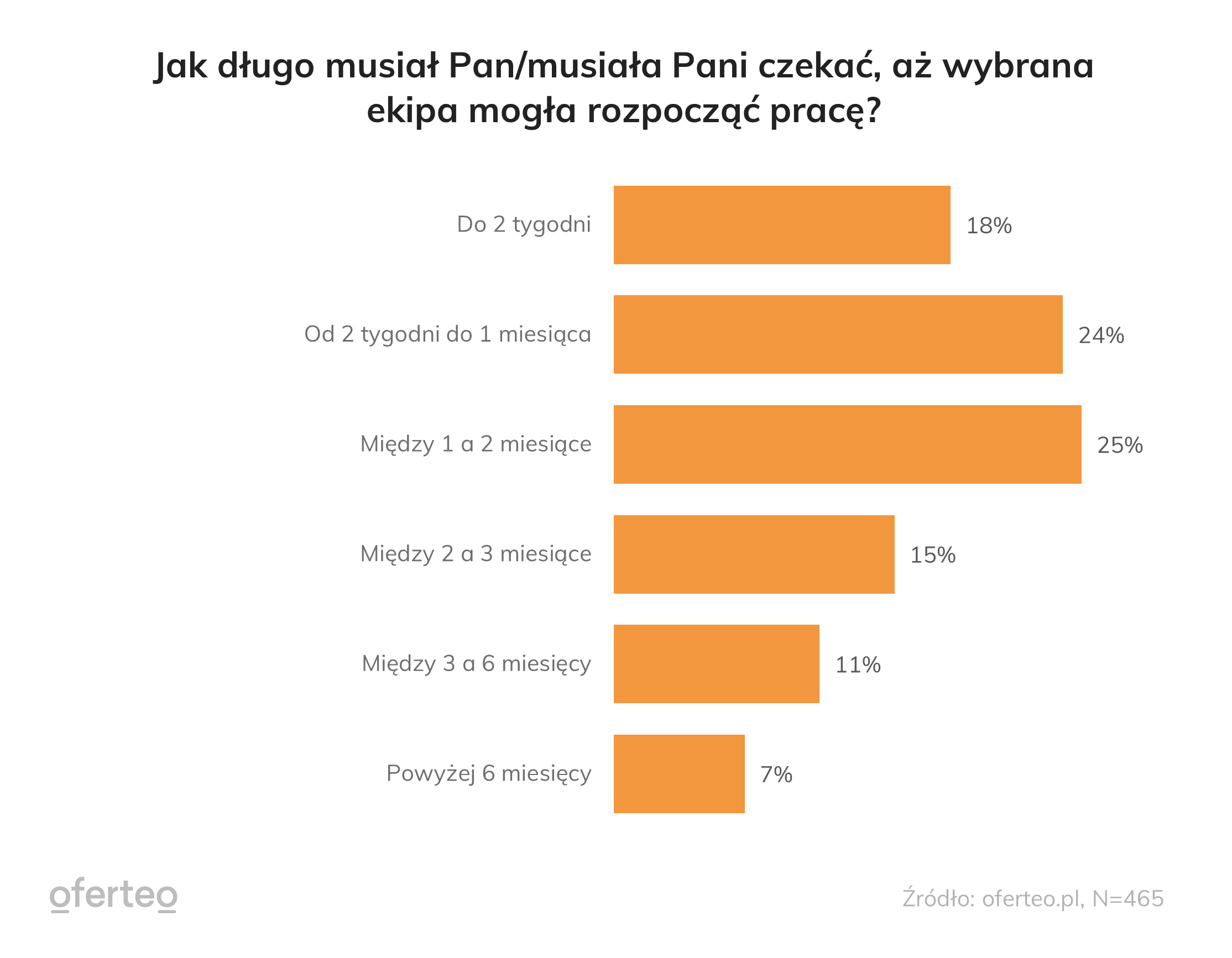

Najczęściej oczekiwanie na rozpoczęcie prac trwało poniżej 2 miesięcy

Samo znalezienie fachowców nie oznacza jeszcze, że budowa rozpocznie się od zaraz. Najczęściej okres oczekiwania na podjęcie prac przez ekipę trwał od 1 do 2 miesięcy. Takiej odpowiedzi udzieliło 25% osób budujących dom. Podobna liczba respondentów (24%) zdeklarowała, że realizacja projektu wystartowała po okresie od 2 do 4 tygodni od znalezienia wykonawców.

Mniejszy odsetek inwestorów musiał czekać na rozpoczęcie budowy do 2 tygodni (18%). Rzadziej okres ten wynosił między 2 a 3 miesiące (14%) oraz od 3 do 6 miesięcy (11%). W skrajnych przypadkach na fachowców trzeba było czekać powyżej pół roku (7%).

Źródło danych

Dane pochodzą z badania przeprowadzonego techniką CAWI, w ramach Raportu o budowie domów w Polsce, przez serwis Oferteo.pl w styczniu 2023 roku.

Próba badawcza wyniosła 465 osób, które w 2022 roku budowały dom.

Przybywa ofert mieszkań na wynajem. Według danych Otodom, liczba aktywnych ogłoszeń w całym kraju wzrosła w lutym br. o 8% w porównaniu do poprzedniego miesiąca. Największy przyrost odnotowano w Poznaniu, gdzie pojawiło się ich o 20% m/m więcej. Także mieszkańcy Wrocławia i Łodzi mają większą pulę mieszkań do wyboru. Rynek najmu z miesiąca na miesiąc w całej Polsce się odbudowuje po spektakularnym spadku liczby dostępnych ofert wiosną ubiegłego roku. Widać to zarówno w dużych aglomeracjach, jak i w mniejszych miastach.

W ostatnim dniu lutego br. liczba dostępnych ofert w serwisie Otodom była o 6% wyższa od tego samego dnia rok wcześniej. W jednym miesiącu pojawiło się w całym kraju prawie 15 tys. nowych ogłoszeń, a ponad 3,7 tys. zostało reaktywowanych – wynika z najnowszego “Raportu z rynku najmu” wydanego przez Otodom.

Gdzie w Polsce pojawiło się najwięcej nowych ofert?

Poza Poznaniem największy przyrost ofert mieszkań na wynajem na koniec lutego zanotowano we Wrocławiu, Krakowie i Łodzi (odpowiednio o 14%, 13 i 13%). W pozostałych miastach wzrost oferty mieszkań na wynajem w ujęciu miesięcznym wyniósł od 5-6% w Szczecinie i Warszawie do 13,5% w Krakowie. Ciekawie na tym tle wygląda podaż mieszkań na wynajem w Trójmieście. Na koniec lutego była o 5,8% niższa niż na koniec stycznia, za co odpowiada aż 12% spadek liczby ogłoszeń uruchomionych w lutym dla tego miasta.

– Oferta na rynku najmu powoli się odbudowuje, ale to, że ogłoszeń jest więcej nie oznacza, że wynająć mieszkanie będzie łatwiej. Wciąż odnotowujemy duże zainteresowanie tą kategorią w naszym serwisie. Wprawdzie nie jest to już tak wysoki poziom jak tuż po wybuchu wojny w Ukrainie, kiedy liczba wyszukiwań podwoiła się miesiąc do miesiąca. W lutym tego roku był on jednak wciąż o 30% wyższy niż przed rokiem, a w największych miastach nawet o 40-50% – komentuje Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom.

Wzrost nowej oferty nie przekłada się natomiast na spadki cen, co zdaniem ekspertki może być jednym z powodów wysokiej aktywności poszukujących.

– Wysoki poziom czynszów zmusza najemców do polowania na okazje, albo do przeniesienia zainteresowania na obrzeża największych miast. Widać to m.in. we wzroście wyszukiwań w miejscowościach okalających. Oferty najatrakcyjniejsze cenowo wciąż znikają błyskawicznie. – dodaje Ewa Tęczak.

W którym mieście najdrożej?

Zestawienie aktualnych stawek z tymi z lutego w 2022 r. pokazuje, że mieszkania podrożały w każdym z miast analizowanych w raporcie Otodom. Najmniejszy wzrost zanotowano w Bydgoszczy, Lublinie i Szczecinie. Najmocniej najem podrożał w Rzeszowie (o prawie 41%). Niewiele mniej czynsze wzrosły w Krakowie i Opolu (o około 38%). W Warszawie zmiana roczna wyniosła “zaledwie” 24%, ale przy średnich stawkach ofertowych zdecydowanie wyższych niż w innych miastach, wzrost ten dał się najemcom stolicy odczuć bardzo dotkliwie. Przeciętna stawka za mieszkania na wynajem w Warszawie wynosiła w lutym blisko 5000 zł.

Źródło: Otodom, “Raport z rynku najmu”, luty 2023

Jakich mieszkań szukali Polacy?

Czy wzrost cen zmienia preferencje najemców? W lutym 2023 r. Polacy niezmiennie najczęściej szukali mieszkań 2-pokojowych o powierzchni co najmniej 40 mkw. W porównaniu do poprzedniego miesiąca wzrósł udział wyszukiwań mieszkań 3-pokojowych z minimalnym metrażem 50 mkw. Spadł natomiast odsetek wyszukiwań mieszkań największych, 6-pokojowych. W poszczególnych miastach występują oczywiście różnice w udziale lokali różnej wielkości, jednak najpopularniejszym wyborem jest wszędzie mieszkanie 2-pokojowe. Różnice zauważyć można natomiast w deklarowanej wysokości czynszu, który najemcy są gotowi zapłacić. W Łodzi największa grupa wyszukujących za dwupokojowe mieszkanie była gotowa zapłacić maksymalnie 2000 zł. W Poznaniu, Szczecinie i Trójmieście najczęściej wyszukiwano dwójki z czynszem do 2500 zł, a w Krakowie, Warszawie i Wrocławiu do 3000 zł.

Polscy naukowcy i inżynierowie ponownie biorą udział w prestiżowej misji kosmicznej. Tym razem instrumenty badawcze naszej konstrukcji polecą w kierunku Jowisza, żeby odkryć tajemnice jego księżyców – Ganimedesa, Europy i Kallisto. Celem misji jest m. in. ustalenie czy w ukrytych oceanach na tych ciałach niebieskich mogło powstać życie oraz czy w przyszłości Ganimedes mógłby służyć kolejnym misjom jako baza przesiadkowa do eksploracji głębokiego kosmosu. Start misji planowany jest na 13 kwietnia wczesnym popołudniem. Rakieta Ariane 5 ma wystartować z kosmodromu w Gujanie Francuskiej.

Instrumenty pomiarowe i komponenty funkcjonalne dla misji JUICE opracowały zespoły naukowe łącznie z 16 krajów europejskich oraz USA (NASA), Japonii (JAXA) i Izraela (ISA). Udział naukowców i inżynierów z Polski był kluczowy dla całego przedsięwzięcia.

Udział Polaków w misji

Polska firma Astronika (znana m. in. z wysłania na Marsa swojego „Kreta HP3” w ramach misji NASA Insight w 2018 roku) i Centrum Badań Kosmicznych PAN wraz ze szwedzkim Instytutem Fizyki Plazmy w Uppsali były odpowiedzialne za dostarczenie instrumentu RPWI (Radio Plasma Wave Investigation), którego celem jest pomiar promieniowania i potencjału plazmy wokół Jowisza. Naukowcy z CBK PAN i inżynierowie z Astroniki przygotowali dwa urządzenia: anteny RWI (Radio Wave Instrument) oraz wysięgniki LP-PWI (Langmuir Probe – Plasma Wave Instrument).

Misja JUICE stanowiła ogromne wyzwanie inżynieryjne, a przygotowane instrumenty będą musiały stawić czoła wymaganiom, z którymi nie mierzyła się dotąd żadna europejska misja. Promieniowanie w układzie Jowisza osiąga monstrualne poziomy i ugotuje każdą sondę, która nie będzie miała odpowiednich materiałów i powłok. Dodatkową trudnością jest rozpiętość temperatur, która podczas misji wahać się będzie od plus 250oC, podczas przelotu obok Wenus, do -230oC w okolicach Jowisza. Wynalezienie i zapewnienie odpowiednich komponentów wymagało ścisłej, wieloletniej współpracy szeregu polskich podwykonawców – uczelni, instytutów i prywatnych firm. Za każdym z nich kryje się osobna technologia, która musiała zostać opracowana w ramach projektu.

Poza tym, sonda, nad którą pracowali Polacy musi być jednocześnie ultralekka i ultrawytrzymała, a do tego po otwarciu i uruchomieniu musi osiągać naprawdę spore rozmiary.

– Przykładowo, RWI podczas startu ma tylko 26 cm długości i rozwija się do ok. 2.5 metra, natomiast LP-PWI ma masę poniżej 1.3 kg i pozycjonuje czujniki pomiarowe aż trzy metry od sondy kosmicznej. W wyniku naszych prac powstało kilka nowych technologii i oraz patent. Wykonaliśmy szereg testów funkcjonalnych, wibracyjnych, termiczno-próżniowych wg najwyższych standardów ESA – tłumaczy Łukasz Wiśniewski z Astroniki.

ESA – coraz silniejszy gracz w kosmicznym wyścigu

Ta misja jest ważna nie tylko dla Polaków, ale dla całej Europy. Pokazuje bowiem po raz kolejny, że eksploracją kosmosu na najwyższym poziomie zajmuje się nie tylko NASA, ale też ESA (Europejska Agencja Kosmiczna). JUICE będzie pierwszą sondą kosmiczną w historii, która wejdzie na orbitę księżyca innego niż ziemski. Mowa o Ganimedesie – największym księżycu Jowisza, a zarazem największym księżycu w Układzie Słonecznym. Złożona i wymagająca seria przelotów z asystami grawitacyjnymi będzie mogła zostać wykonana tylko dzięki umiejętnościom unikalnym dla ESA. Misja ta potwierdza, że pozycję lidera w eksploracji zewnętrznych części Układu Słonecznego posiada właśnie Europejska Agencja Kosmiczna.

Polskiego wkładu w misję JUICE nie byłoby bez wsparcia Ministerstwa Edukacji i Nauki, które zleciło finansowanie działań w ramach funduszu ESA Prodex. Warto w tym miejscu zauważyć, że specyfika wieloletnich przygotowań do misji kosmicznych wymaga nie tylko doskonałej współpracy pomiędzy nauką, a biznesem, ale też między tymi światami, a światem polityki, który często ma ostatni głos w sprawie zapewnienia środków do realizacji ambitnych przedsięwzięć.

Co, gdzie, kiedy?

Okno startowe dla misji, czyli czas, w którym może wystartować rakieta z sondą na pokładzie, otwiera się w połowie kwietnia i zamyka pod koniec miesiąca. Start z kosmodromu w Gujanie Francuskiej planowany jest na 13 kwietnia. Start rakiety będzie można oglądać na żywo. Nadawanie przez telewizję ESA rozpocznie się na 30 minut przed odlotem.

Prace naukowe podczas misji JUICE zaczną się około sześć miesięcy po dotarciu do Jowisza. Pierwsze rezultaty badań będą możliwe do osiągnięcia około 2032 roku. Pewne dane będą także zbierane wcześniej, podczas podróży sondy w kierunku gazowej planety. Wtedy także otrzymamy pierwsze wykonane w trakcie misji obrazy.

Dla Polaków pierwszą próbą działania instrumentów będzie ich otwarcie w przestrzeni kosmicznej, które planowane jest między 12 a 17 dniem od startu rakiety.

Dodatkowo możemy się spodziewać tzw. „zdjęcia pożegnalnego” Ziemi, kiedy sonda uzyska na nią dobry widok.

Polskich turystów wygania z hoteli inflacja oraz oszczędności. Gdyby nie turyści z Niemiec to sytuacja byłaby krytyczna – mówią hotelarze zrzeszeni w Północnej Izbie Gospodarczej w Szczecinie. Mimo zimy, życie turystyczne widać np. w Kołobrzegu, Świnoujściu czy Międzyzdrojach. Klientów brakuje w mniejszych miejscowościach. – Zimą życie ogniskuje się w dużych kurortach, a małe zapadają w sen. Mniejsze pensjonaty już wcześniej zapowiadały, że od stycznia do kwietnia zawieszają działalność, bo ogrzewanie hotelu dla garstki klientów po prostu nie ma sensu. I kwartał nie był więc najlepszy dla zachodniopomorskiej turystyki – mówi Hanna Mojsiuk, Prezes Północnej Izby Gospodarczej.

Zachodniopomorskie ma ambicje bycia ogólnopolskim liderem turystycznym cały rok. „Nasze plany pokrzyżowała pandemia”

Jak mówi Prezes Północnej Izby Gospodarczej Hanna Mojsiuk sytuacja regionalnej turystyki jest relatywnie dobra. Klientów nie brakuje, ale wzrost cen jest widoczny, co może przekładać się na zainteresowanie turystów w sezonie zimowym i wiosennym.

– Turystyka zachodniopomorska o sezon letni się nie boi. Dla branży zawsze testem jest zima i wiosna. Widzimy, że duże hotele działają i przyjmują klientów, a małe w obawie przed stratami wywołanymi przez wysokie koszty energii czy zaopatrzenia gastronomicznego zamykają się na sezon niski, by wrócić po Wielkanocy czy majówce. Otrzymujemy wiele sygnałów z sektora turystycznego, że klienci z Polski są zainteresowani wypoczynkiem nad Bałtykiem, ale ceny są dla nich często zaporowe. Tutaj znowu pokutują słynne „paragony grozy”. Turysta już z założenia przyjmuje, że jest drogo, nie biorąc pod uwagę bardzo wysokich kosztów działalności turystyki. Zaczynając od ogrzewania, a kończąc na kosztach pracowniczych – mówi Hanna Mojsiuk, Prezes Północnej Izby Gospodarczej w Szczecinie. – Samo ogrzanie basenu czy prowadzenie strefy wellness to po podwyżkach energii koszt znacznie obciążający budżety hoteli – dodaje.

– Zachodniopomorskie ma ambicje, by być kurortem turystycznym całorocznym. Niestety tempo naszego rozwoju w tym zakresie trochę spowolniło przez pandemię. Powrót na kurs turystycznego lidera w skali ogólnopolskiej może nam jeszcze chwilę zająć. I kwartał na pewno jest testem dla branży. Mam nadzieje, że w wakacje będziemy mówić o rekordach odwiedzin – mówi Hanna Mojsiuk.

W oczekiwaniu na Wielkanoc i najdłuższą od lat majówkę. Branża mówi o udanych feriach zimowych i słabym obłożeniu od poniedziałku do czwartku

W opinii hotelarzy oraz ekspertów był to trudny kwartał, bo ilość turystów była mniejsza niż w roku 2022. Powodem była pogoda, ale także oszczędności. W zachodniopomorskich kurortach na szczęście wciąż widać dużą ilość turystów z Niemiec oraz ze Skandynawii, co pozwala hotelom na poprawę obłożenia.

– To kwartał bez rewelacji. Mamy zdecydowanie mniej turystów niż w I kwartale ubiegłego roku. Polacy to może do 20% obłożenia hoteli. W Świnoujściu na szczęście nie brakuje turystów z Niemiec i to ratuje lokalną turystykę zimą – mówi Roman Kucierski, dyrektor hotelu Hamilton w Świnoujściu.

– Turystów z Polski wygania z hoteli inflacja, oszczędności i duża niepewność. Mamy dobre wyniki w weekendy, nie możemy narzekać na ferie zimowe, ale w tygodniu i kiedy pogoda się psuje to niestety turystów nad morzem jest zdecydowanie mniej – dodaje ekspert Północnej Izby Gospodarczej w Szczecinie.

W branży nie brakuje jednak także głosów optymistycznych.

– Ferie były udane, co nas nawet zaskoczyło, bo obłożenie było wysokie. W tej chwili weekendy również wyglądają dobrze, nawet 80% obłożenia, a od poniedziałku do czwartku około 50%. To także nie jest źle, jak na tak trudny kwartał – mówi Joanna Szewczak, dyrektor hotelu Blue Marine w Mielnie.

– Obecnie działają tylko duże hotele i obiekty. Mniejsze pensjonaty zwykle na sezon od nowego roku do Wielkanocy zamykają się, a ta tendencja w czasie wzrostu cen energii jeszcze wzrosła. Ceny rzeczywiście są wyższe i hotelarstwo stara się uciekać od strat, niestety w tym przypadku koszty trzeba „wziąć na klatę” – mówi ekspertka.

W raporcie Thales Cyber Threat Intelligence Report opublikowanym w lutym 2023 roku eksperci prezentują wyniki pogłębionych analiz cyberataków w minionym roku w Europie

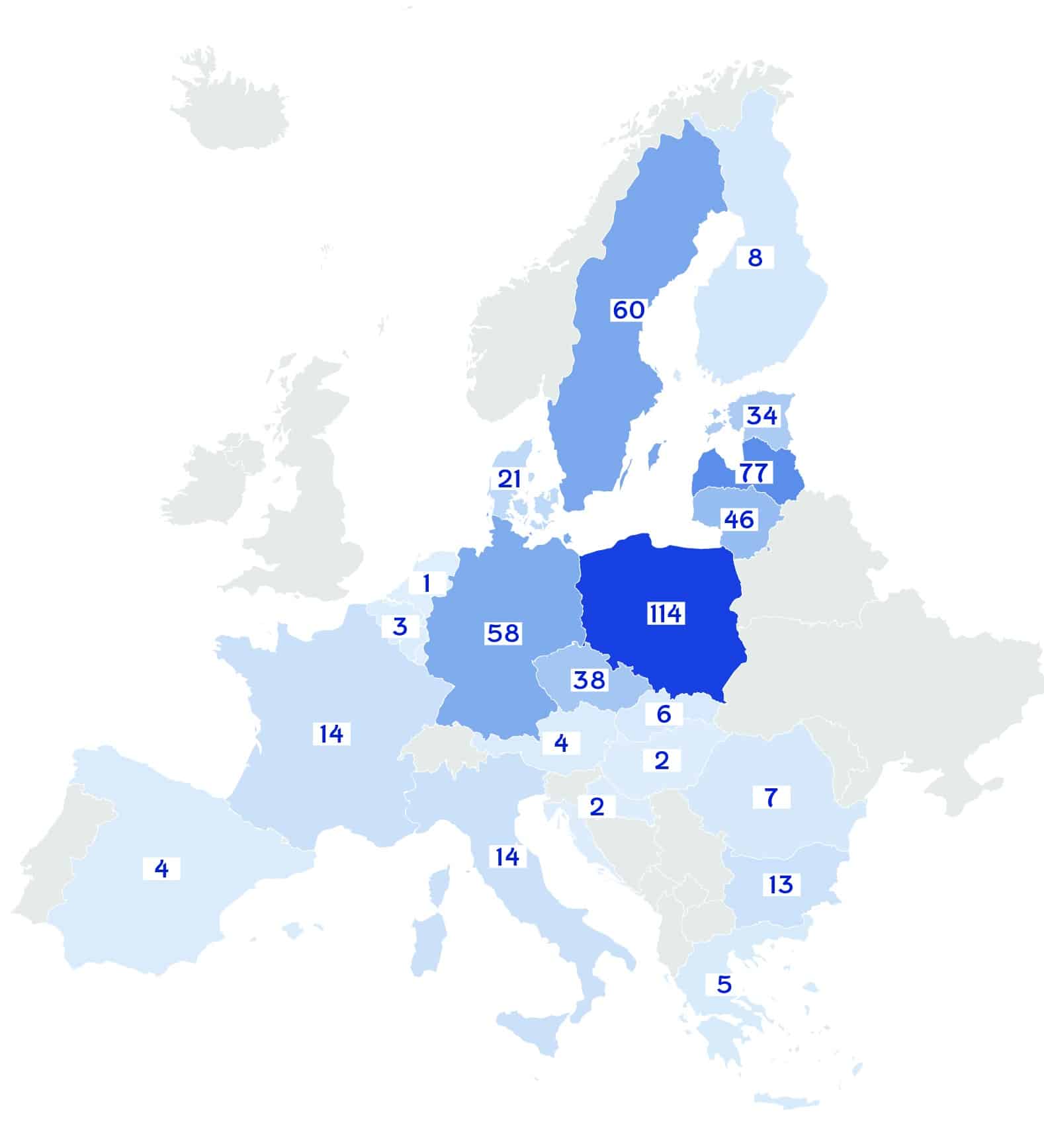

Trzeci kwartał 2022 roku był punktem zwrotnym w dziedzinie cyberbezpieczeństwa w związku z konfliktem na Ukrainie. Raport pokazuje, że cyberkonflikt wszedł w kolejną fazę – od cyberwojny skoncentrowanej na obszarze Ukrainy i Rosji do konfliktu hybrydowego o wysokiej intensywności, w którym ataki skierowane są przede wszystkim przeciwko Polsce oraz krajom bałtyckim i nordyckim. Ataki coraz częściej dotyczą kluczowych sektorów państwowych takich jak lotnictwo, energetyka, infrastruktura zdrowotna, bankowość i instytucje publiczne.

W pierwszej fazie wojny dominowały celowane kampanie. Obecnie prorosyjscy haktywiści stosują głównie działania partyzanckie, wykorzystując ataki DDoS[1], aby czasowo uniemożliwić dostęp do serwerów i zakłócić działanie usług. Ataki te są częścią rosyjskiej strategii angażowania się w wojnę informacyjną jako sposobu na osłabienie podmiotów prywatnych i publicznych w państwach ościennych.

Europa Wschodnia i Północna na pierwszej linii cyberkonfliktu

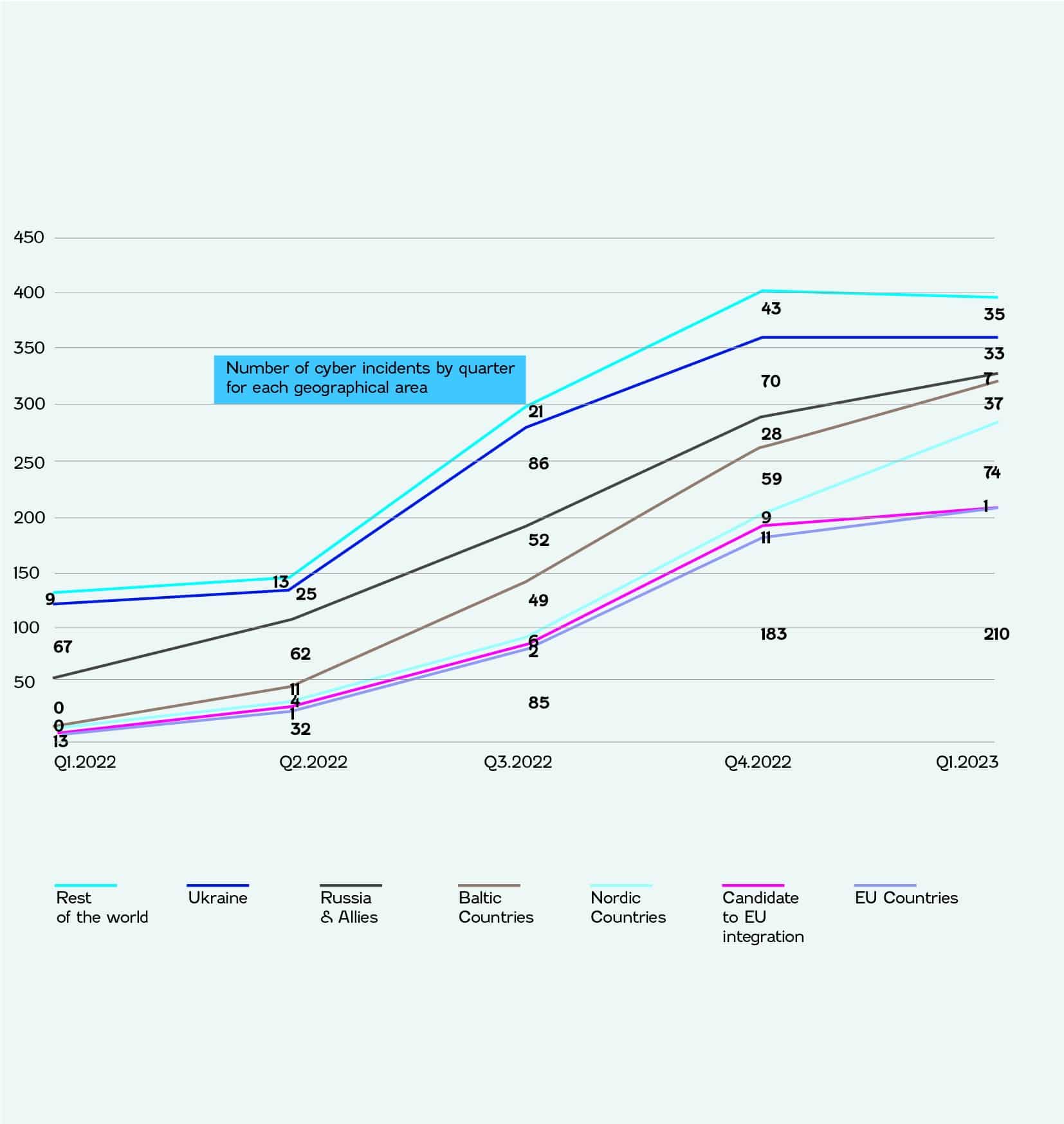

W ciągu ostatnich 12 miesięcy zmienił się zasięg terytorialny ataków prowadzonych przez prorosyjskie grupy hakerskie. Na samym początku konfliktu większość incydentów dotyczyła przede wszystkim Ukrainy (50,4% w porównaniu z 28,6% w trzecim kwartale 2022 r.), jednak w ciągu ostatnich sześciu miesięcy w krajach Unii Europejskiej odnotowano gwałtowny wzrost incydentów związanych z konfliktem (9,8% w porównaniu z 46,5% globalnych ataków).

Tego lata w krajach UE było prawie tyle samo incydentów związanych z konfliktem, co w Ukrainie (85 wobec 86), a w pierwszym kwartale 2023 roku przytłaczająca większość incydentów (80,9%) miała miejsce już na terenie Unii Europejskiej.

Coraz częściej celem ataków są również państwa kandydujące do członkostwa we Wspólnocie Europejskiej, takie jak Czarnogóra i Mołdawia: 0,7% ataków w pierwszym kwartale 2022 r. wobec 2,7% na koniec 2022 r. Polska z kolei doświadcza bezustannych i zmasowanych aktów cyberprzestępczości – w ciągu ostatniego roku na tym obszarze odnotowano rekordową liczbę 114 incydentów związanych z konfliktem. Wojenni haktywiści obrali sobie za cel szczególnie kraje bałtyckie (157 incydentów w Estonii, na Łotwie i Litwie) oraz kraje nordyckie (95 incydentów w Szwecji, Norwegii, Danii i Finlandii). W Niemczech w 2022 roku odnotowano 58 incydentów. Zgodnie z analizami ekspertów w innych krajach takich jak Francja (14 ataków), Wielka Brytania (18 ataków), Włochy (14 ataków) i Hiszpania (4 ataki) intensywność cyberprzemocy jest mniej intensywna.

– „W trzecim kwartale 2022 roku Europa została wciągnięta w hybrydową cyberwojnę o wysokiej intensywności. Dla naszego kontynentu to absolutny punkt zwrotny, obserwujemy zwłaszcza ogromną falę ataków DDoS, szczególnie w krajach nordyckich i bałtyckich oraz w Europie Wschodniej. Działania w cyberprzestrzeni są obecnie kluczową bronią w arsenale nowych sposobów prowadzenia wojny, obok dezinformacji, manipulacji opinią publiczną, wojny ekonomicznej, sabotażu i taktyki partyzanckiej. W miarę jak konsekwencje konfliktu w Ukrainie rozlewają się na resztę Europy, państwa Europy Zachodniej powinny zwrócić szczególną uwagę na ten aspekt bezpieczeństwa narodowego. Prawdopodobieństwa ataków na infrastrukturę krytyczną znacząco wzrasta, a wojna w cyberprzestrzeni będzie nabierała przyspieszenia – Pierre-Yves Jolivet, VP Cyber Solutions, Thales.

Od haktywistów wojennych do cyberharcerzy

Ze wszystkich cyberataków zgłoszonych na całym świecie od początku konfliktu, 61% zostało dokonanych przez prorosyjskie grupy haktywistów, a w szczególności przez Anonymous Russia, KillNet i Russian Hackers Teams, które od początku konfliktu prowadziły akcje przeciwko haktywistami z Ukrainy. Te nowe grupy działają w sposób znacznie bardziej ustrukturalizowany i korzystają z zasobów użytkowanych przez grupy cyberprzestępcze, w tym zasoby typu botnet-as-a-service[2], takie jak Passion Botnet. Ich celem jest wywarcie nacisku na państwa zachodnie, które wspierają Ukrainę. Te grupy niezależnych, cywilnych hacktivistów pojawiły się jako nowa strona konfliktu. Można je przyrównać do organizacji cyberprzestępczej o określonych celach i interesach politycznych, działającej z przekonania, ale nie wspieranej bezpośrednio przez żaden rząd. Członkowie takich grup pochodzą z różnych środowisk, mają zaawansowane umiejętności techniczne i doświadczenia.

W trzecim kwartale 2022 r. nastąpiło przejście do fali ataków DDoS, w przeciwieństwie do pierwszego kwartału 2022 r., w którym odnotowano szereg różnych rodzajów ataków, podzielonych mniej więcej po równo między wycieki danych i kradzież, ataki DDoS, szpiegostwo, kampanie wpływu, włamania, ataki typu ransomware, phishing, wiper i infostealer[3]. Cyberatakujący od tego czasu preferują ataki DDoS (75%) przeciwko firmom i rządom. To systematyczne nękanie często ma niewielki wpływ operacyjny, ale podtrzymuje atmosferę niepokoju wśród zespołów bezpieczeństwa i decydentów. Ich celem nie jest wywarcie dużego wpływu operacyjnego, ale nękanie celów i zniechęcenie ich do wspierania Ukrainy.

Na drugim krańcu tego spektrum jeśli chodzi o szkodliwość, znajdują się ataki typu wiper, które mogą zniszczyć systemy przeciwnika, a długotrwałe cyberszpiegostwo może wręcz podważyć integralność systemów bezpieczeństwa zaatakowanego. Należy jednak pamiętać, że przygotowanie takich rozwiązań informatycznych trwa znacznie dłużej i wymaga większych zasobów. Dlatego destrukcyjne operacje cyberwojskowe z komponentem szpiegostwa stanowią jedynie 2% całkowitej liczby incydentów i są skierowane głównie przeciwko ukraińskim organizacjom sektora publicznego.

Władze rosyjskie regularnie wykorzystują cybernetykę do wywierania presji na swoich przeciwników bez angażowania się w bezpośrednią konfrontację.

Akty wojny cybernetycznej wciąż mają miejsce na Ukrainie. Przykładem zmasowanych działań tego typu był dokonany w rocznicę wybuchu wojny (23 lutego 2023 roku) atak ATK256 (UAC-0056), który swoim zasięgiem objął kilka istotnych ukraińskich instytucji publicznych. Choć na samej Ukrainie cyberwojna wciąż się nasila, coraz częściej uwaga państwa zachodnich koncentruje się na działaniach partyzanckich prowadzonych na coraz szerszą skalę w całej Europie.

Coraz większa liczba sektorów cywilnych w Europie pod presją

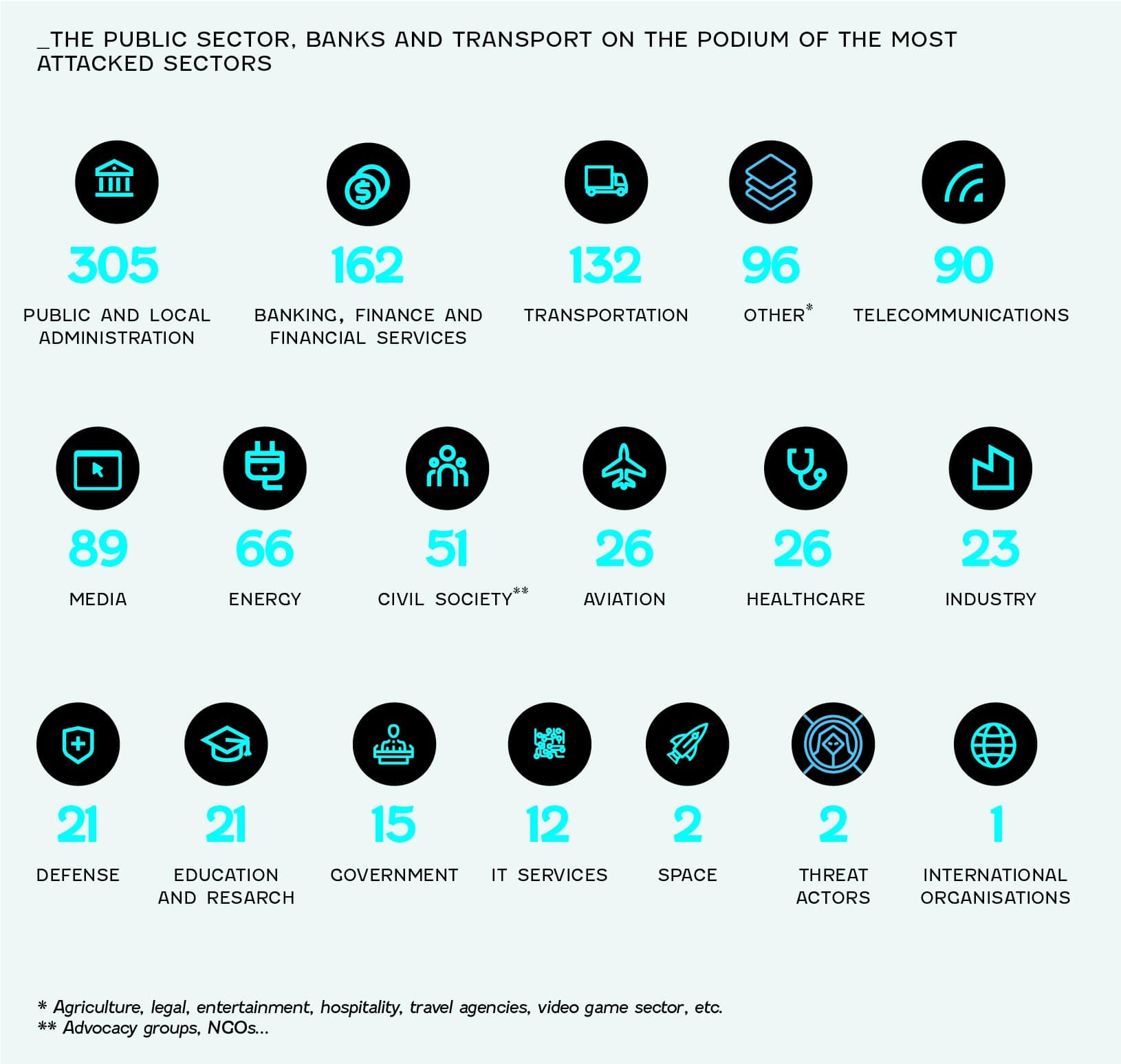

W pierwszym kwartale 2022 r. większość cyberataków była wymierzona w ukraińską obronną bazę przemysłową oraz administrację publiczną tego kraju. Obecnie cyberataki coraz częściej dotyczą także innych krajów europejskich i dotykają m.in. administrację publiczną (30 incydentów), sektor finansowy (162), sektor transportowy (132), telekomunikację (90), media (89) i sektor energetyczny (66). Chociaż wcześniej konflikt był stosunkowo mało dotkliwy, europejski sektor opieki zdrowotnej, rządy, przemysł, usługi informatyczne i sektor lotniczy są coraz częściej celem ataków, których celem jest wywarcie presji na zachodnie społeczeństwa.

[1] Rozproszony atak typu denial-of-service (DDoS) ma na celu uczynienie jednej lub więcej usług niedostępnymi poprzez wykorzystanie luki w oprogramowaniu lub sprzęcie albo nasycenie przepustowości sieci w celu uniemożliwienia dostępu użytkownikom.

[2] Sprzedaż lub wynajem sieci proxy innym wrogim podmiotom w celu wykorzystania jej do przeprowadzania cyberataków.

[3] Phishing to próba sprawienia, aby użytkownik ujawnił informacje. Wiper to rodzaj złośliwego oprogramowania używanego do usuwania danych z zainfekowanego systemu. Infostealer to rodzaj oprogramowania szpiegującego używanego do zbierania informacji z systemu.

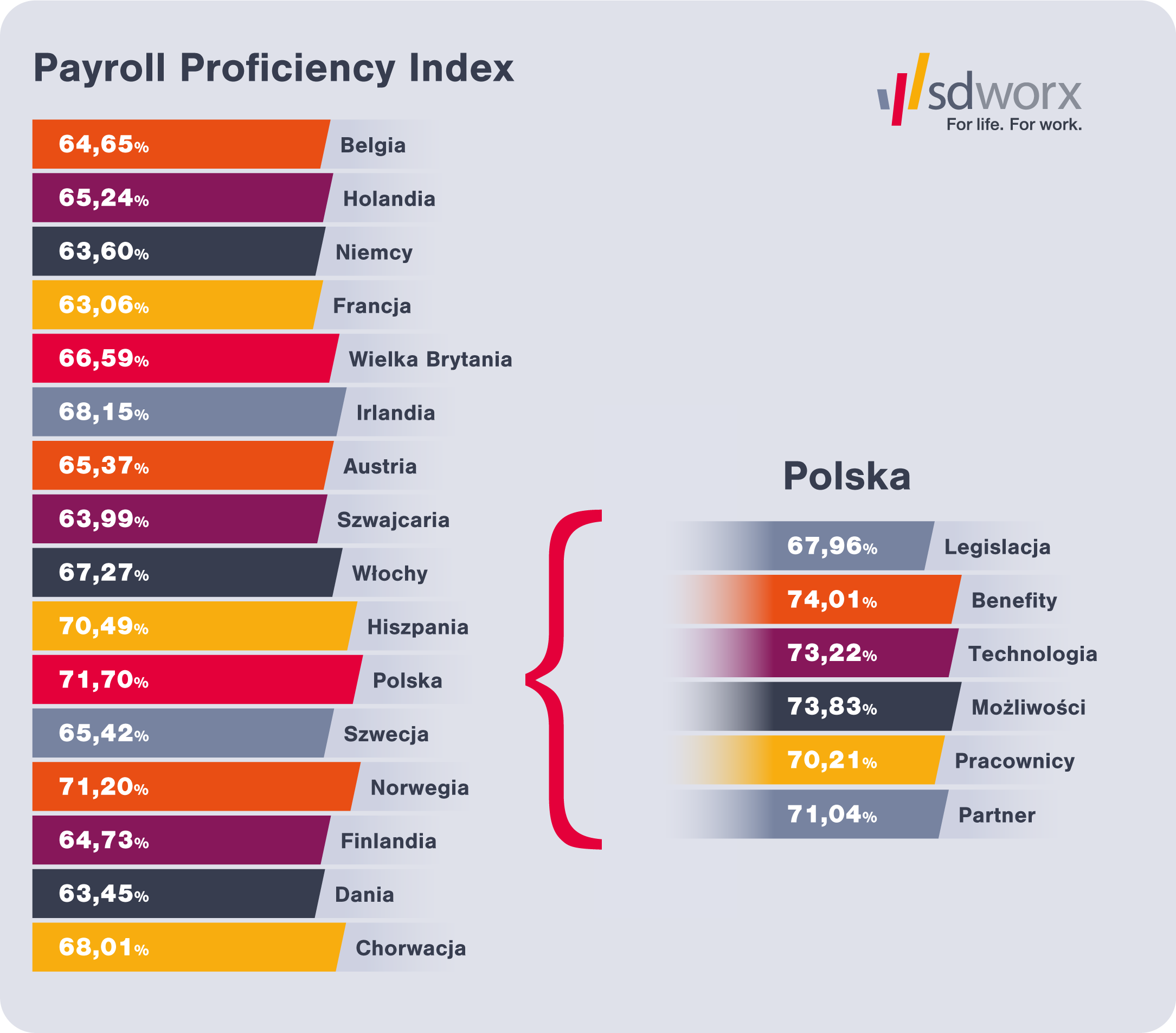

Polskie firmy są najlepiej przygotowane do zarządzania płacami w Europie i zajmują pierwsze miejsce w Payroll Proficiency Index, przygotowanym przez firmę kadrowo-płacową SD Worx. Rodzime przedsiębiorstwa uzyskały aż 71,7 proc. w biegłości w zarządzaniu listami płac, wyprzedając tym samym firmy z Norwegii (71,2 proc.), Hiszpanii (70,5 proc.) i Irlandii (68,15 proc.).

Payroll Proficiency Index daje szczegółowy wgląd w to, jak europejskie organizacje zarządzają procesami płacowymi. Pod uwagę w zestawieniu wziętych zostało sześć elementów: złożoność ustawodawstwa, zaawansowanie technologiczne, wynagrodzenia, eksperckość w obszarze listy płac, zarządzanie zespołami i partnerzy zewnętrzni.

Polska liderem Payroll Proficiency Index

W najnowszej edycji Payroll Proficiency Index uwzględniono odpowiedzi przedstawicieli firm z 16 europejskich krajów. Polska zajęła pierwsze miejsce (71,7 proc.), wyprzedzając na podium Norwegię (71,2 proc.) oraz Hiszpanię (70,5 proc.). Po przeciwnej stronie zestawienia znalazły się: Niemcy (63,6 proc.), Dania (63,5 proc.) oraz Francja (63,1 proc.). –Chociaż mogłoby się wydawać, że firmy z Europy Zachodniej są lepiej przygotowane do zarządzania listami płac, to jak wskazują wyniki Indeksu, potęgi gospodarcze jak Francja czy Niemcy zajmują ostatnie miejsca. Jako główne przyczyny możemy wskazać przede wszystkim dużą złożoność ustawodawstwa w tych krajach oraz wynikające z tego trudność w naliczaniu wynagrodzeń – wyjaśnia Paulina Zasempa, HR Manager w SD Worx Poland. Polska znalazła się na pierwszym miejscu zarówno pod względem naliczania płac, jak i również zarządzania zespołami.

Polskie firmy technologią stoją

Rozwiązania technologiczne upraszczają wiele procesów w firmach. Jednym z nich są procedury płacowe. Polskie przedsiębiorstwa, według Payroll Proficiency Index, znajdują się w trójce państw najlepiej przygotowanych do zarządzania płacami pod względem technologicznym (73,22 proc.). W tym obszarze lepsze są tylko państwa z Hiszpanii (73,91 proc.) i Norwegii (73,7 proc.). Co ważne, trzy czwarte (76,9 proc.) polskich dużych korporacji, zatrudniających ponad 3000 osób uważa, że technologie ułatwiają procesy płacowe w ich organizacjach. W przypadku mniejszych przedsiębiorstw, które zatrudniają mniej niż 50 osób, odsetek ten wynosi 62,6 proc.

– Pandemia COVID-19 znacznie zmieniła wśród pracodawców postrzeganie technologii w kontekście procesów płacowych. Duża część naszej codziennej rzeczywistości przeniosła się do sieci i procesy kadrowo-płacowe musiały również za tym nadążyć. Zastosowanie rozwiązań technologicznych pomogło polskim firmom w usprawnieniu wewnętrznych procesów płacowych, a działy HR zostały odciążone z monotonnych czynności. Potwierdzają to pracownicy ze szczebla kierowniczego działów kadrowo-płacowych – aż 90,9 proc. z nich twierdzi, że technologie mają pozytywny wpływ na koszt procesów płacowych – komentuje Paulina Zasempa, HR Manager w SD Worx Poland.

Wyzwania legislacyjne? Polskie firmy są przygotowane

W ciągu ostatnich kilku lat przedsiębiorcy musieli stawić czoła wielu wyzwaniom wywołanym przez pandemię COVID-19, która stała się wyzwalaczem dla wielu zmian legislacyjnych. Jak wynika z danych SD Worx, szczególnie problematyczne dla polskich przedsiębiorców były zmiany przepisów w obszarze systemu podatkowego (57,7 proc.) i ubezpieczeń społecznych (53,3 proc.), a także w zakresie socjalnym (49,7 proc.) i regulacji dotyczących minimalnych zarobków (46,4 proc.). Co więcej, aż 44,8 proc. przedstawicieli firm uważa, że zmiany legislacyjne sprawiają, że proces płacowy jest znacznie utrudniony.

– Co ciekawe, w zakresie zarządzania i wdrażania zmian legislacyjnych tylko norweskie firmy radzą sobie z tymi wyzwaniami lepiej niż polskie. W rzeczywistości oznacza to, że przedsiębiorstwa z obydwu krajów popełniają mniejszą liczbę pomyłek w kwestiach związanych z systemem podatkowym, ubezpieczeń społecznych i z pozostałymi przepisami. To zjawisko może wynikać z faktu, iż polscy przedsiębiorcy są przyzwyczajeni do dynamicznych zmian w obszarze regulacji prawa pracy. Co więcej, ostatnie pandemiczne lata znacznie przyspieszyły ich rozwój w zakresie digitalizacji i outsourcingu rozwiązań płacowych, dzięki czemu szybciej i sprawniej są w stanie wdrażać kolejne zmiany. Potwierdzają to również wyniki osiągnięte w zakresie przygotowania technologicznego – dodaje Paulina Zasempa, HR Manager w SD Worx Poland.

Outsourcing usług kadrowo-płacowych szansą na dalszy rozwój firm

Pandemia COVID-19 znacznie przyspieszyła rozwój outsourcingu usług kadrowo-płacowych. Prawie co czwarta polska firma (23 proc.) korzysta z zewnętrznej pomocy specjalistów w zakresie procesu płacowego. Wyniki Payroll Proficiency Index wskazują również, że 6 na 10 firm (58,4 proc.) jest pozytywnie nastawionych na wizję pełnego outsourcingu usług płacowych. Entuzjazm ten jest szczególnie widoczny w firmach średniej wielkości, zatrudniających 500-999 pracowników (73,7 proc) oraz korporacjach, gdzie pracuje ponad 3 tys. pracowników (60,9 proc.).

Po polskich drogach jeździ 19 mln pojazdów, a w segmencie samochodów osobowych 40% to te z silnikiem diesela (wysokoprężnym) – mówią dane z raportu „Automotive Industry Report 2022/2023” opracowanego przez Polski Związek Przemysłu Motoryzacyjnego.

Od kilku lat spada procentowy udział diesli wśród pojazdów osobowych.

Przyszłością motoryzacji są auta hybrydowe i elektryczne – od 2035 r. w Europie będzie można zarejestrować jako nowy pojazd tylko samochód z takim właśnie silnikiem.

Na polskich drogach od kilku lat dominują samochody z silnikami benzynowymi. Według najnowszych danych stanowią one 45% wszystkich pojazdów. Zaraz za nimi na podium uplasowały się silniki diesla, które odpowiadają za 40% wszystkich wersji silnikowych samochodów osobowych na drogach. Trzecie miejsce przypadło samochodom na LPG (13%). Najmniej, bo zaledwie 2% wszystkich samochodów, to te z napędem hybrydowym – wynika z raportu Polskiego Związku Przemysłu Motoryzacyjnego (PZPM) „Automotive Industry Report 2022/2023”.

W grupie najmłodszych samochodów, czyli do 4 lat, napęd benzynowy stanowi 60%, a wysokoprężny jedynie 23%. Jednocześnie 7% to pojazdy hybrydowe, a 5% – „miękkie” hybrydy, czyli silniki benzynowe z elektrycznym wsparciem, w których nie ma możliwości stosowania jedynie silnika elektrycznego. Pojazdy elektryczne to zaledwie 1% wszystkich najmłodszych osobówek. Silniki dieslowe w samochodach osobowych przodują jedynie w autach, które są w wieku od 11 do 20 lat. Wśród takich pojazdów stanowią one aż 47%. Widać więc wyraźnie, że wśród nowych samochodów coraz mniejszą popularnością cieszą się te napędzane dieslem.

– Motoryzacja zmienia się dynamicznie pod wpływem licznych wyzwań, które zwłaszcza w ostatnim dziesięcioleciu dotknęły tę branżę. Jedynym z najczęściej podejmowanych tematów w tym zakresie jest obecnie kwestia napędu, co przekłada się na środowisko, ale też na cenę pojazdu. Moim zdaniem to właśnie wstrząs cenowy skłania klientów indywidualnych i biznesowych do zakupu samochodów benzynowych lub elektrycznych, zamiast tych z silnikiem diesla, jak to było jeszcze np. 5-10 lat temu. Aspekt ten ma także wpływ na sposób finansowania zakupu pojazdu – mówi Nuno de Oliveira – Dyrektor Zarządzający Cofidis Polska.

Coraz więcej starych aut na polskich drogach

Według danych Centralnej Ewidencji Pojazdów, w Polsce po drogach porusza się około 19 mln pojazdów. Tylko w styczniu 2023 r. zarejestrowano dodatkowe 88 202 samochody osobowe.

Średni wiek samochodu osobowego w Polsce to 14 lat. Z danych Cofidis wynika, że wśród nowo kupowanych pojazdów przy finansowym wsparciu zewnętrznym w postaci leasingu lub kredytu samochodowego, wiek ten jest niższy i w Polsce wynosi nieco ponad 8 lat.

Na polskich drogach największą grupę – 71% – stanowią samochody najstarsze – mające od 11 do 20 lat. One odpowiadają za ok. 50% wszystkich pojazdów osobowych, a te z ponad 20-letnim stażem – 21%. Mniej liczne są samochody w wieku 5-10 lat, jest ich ok. 17% oraz auta nowe i do 4 lat, które w Polsce stanowią ok. 12% pojazdów. Niestety, starsze stażem silniki są nie tylko mniej bezpieczne, ale także mało ekologiczne – w zdecydowanej większości emitują znacznie więcej spalin niż nowe modele.

Branża samochodowa stoi przed wieloma wyzwaniami

– Pandemia, a także sytuacja geopolityczna, powodujące opóźnienia i przerwanie łańcucha światowych dostaw sprawiły, że rynek samochodowy został rozchwiany. Brakuje podzespołów i półprzewodników, a przez to także nowych aut. W wyniku tego rosną ceny samochodów, dlatego klienci indywidualni i biznesowi poszukują zewnętrznych źródeł finansowania w postaci kredytów samochodowych czy leasingu, zwłaszcza, że dzięki temu mogą kupić samochód z wyższej półki cenowej bez nadmiernego obciążania swoich finansów. Ponieważ silniki spalinowe nie są eko, przyszłości motoryzacji upatruję zdecydowanie w hybrydach i samochodach elektrycznych. Ich zakup można zrealizować przy korzystnych opcjach finansowania, co znacznie odciąża portfel klienta, a jednocześnie nie ma negatywnego wpływu na środowisko z racji wybranego silnika – zauważa Nuno de Oliveira z Cofidis Polska.

W najlepszych latach, rocznie, rejestrowano w Europie nawet kilkanaście milionów samochodów, obecnie liczba ta spadła o około 20% (na podstawie danych z raportu PZPM). Mówimy tu o problemie ograniczonej oferty i wydłużonym czasie odbioru nowych aut, ale także o wyzwaniach producentów aut elektrycznych – tutaj czas realizacji zamówienia niekiedy wynosi nawet rok. Jednocześnie przedsiębiorstwa zobligowane ustawą o elektrobomilności do zakupów zeroemisyjnych, a także firmy prywatne, odchodzą od samochodów z silnikami spalinowymi na rzecz hybryd. To jeden z powodów zmniejszenia średniej liczby rejestracji samochodów w Europie, a także w Polsce.

Samochody na prąd alternatywą dla diesli

Bardziej jednak niż o łańcuchu dostaw, dyskutuje się o przyszłości motoryzacji i aspektach środowiskowych. Szacuje się, że do 2030 r. co najmniej połowa zarejestrowanych w Europie samochodów będzie zeroemisyjna. Oznacza to rozwój elektromobilności, która z czasem zacznie wypierać pojazdy z silnikami spalinowymi.

Od 2035 r. w Europie zarejestrować będzie można jedynie samochód elektryczny – na wodór lub akumulatorowy. Oczywiście będzie można jeździć zarówno tymi „prosto z fabryki”, np. spalinowymi – już obecnymi na rynku.

Na ten moment jednak w Polsce, aby samochody elektryczne miały szerokie zastosowanie, trzeba dopracować infrastrukturę i zadbać o, pomijane dotychczas, powszechne i równomiernie rozłożone w kraju, stacje ładowania. Co prawda, UE planuje do 2030 r. zainstalować 3,9 mln takich punktów, ale problemem może być ich rozmieszczenie i przystosowanie starszych budynków mieszkalnych do umożliwienia pojazdom wysokiego poboru mocy. Dopiero pełna infrastruktura dla pojazdów elektrycznych oraz korzystne zasady finansowania zewnętrznego zarówno dla „elektryków”, jak i samochodów benzynowych sprawią, że zaczniemy odchodzić od aut z silnikiem diesla.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Pomimo nazwy „Bezpieczny Kredyt 2%” rzeczywiste, okresowo stałe oprocentowanie kredytu może być zróżnicowane pomiędzy poszczególnymi bankami i raczej wyższe niż 2 proc. Kwota dopłaty, również okresowo stała, będzie wyliczana na podstawie wskaźnika średniej kwartalnej stopy procentowej podawanego raz na kwartał przez BGK. Dla kredytobiorcy ważne będzie to, że zaciągając kredyt w danym kwartale otrzyma taką samą kwotę dopłaty, niezależnie od tego, w którym banku podpisze umowę i z jakim wyjściowym oprocentowaniem. Tym samym banki, które zdecydują się wziąć udział w programie, teoretycznie będą mogły konkurować oferowanymi warunkami.

Większe mieszkania w mniejszych miastach

Bardzo ważny dla kredytobiorców jest brak limitów jeżeli chodzi o cenę za metr kwadratowy i powierzchnię mieszkania. Jednak z powodu ograniczenia wysokości wkładu własnego (do 200 tys. zł) i kwoty kredytu (500 tys. zł dla singla, 600 tys. zł dla małżeństwa lub osób z dzieckiem) w rzeczywistości projekt ustawy wprowadza limit ceny całkowitej. To powoduje, że do programu kwalifikować się będą mniejsze mieszkania w centralnych lokalizacjach, ale przede wszystkim mieszkania poza centrum największych miast i z mniejszych miejscowości. Jeśli przyjąć jako punkt odniesienia ceny transakcyjne z końca 2022 roku (dane NBP), wówczas gospodarstwo domowe, które mogłoby wykorzystać maksymalny kredyt i dysponowało maksymalnym wkładem własnym mogłoby w Warszawie kupić mieszkanie o powierzchni zaledwie 62 mkw. na rynku pierwotnym i 66 mkw. na rynku wtórnym, podczas gdy w Zielonej Górze byłoby to 107 mkw. na rynku pierwotnym i 123 mkw. na rynku wtórnym.

Zdolność kredytowa

Zupełnie inną kwestią pozostaje zdolność kredytowa potencjalnych nabywców i możliwość dysponowania przez nich 200 tys. zł wkładu własnego. Przy braku wkładu własnego z pomocą może przyjść skorzystanie z gwarancji w ramach Rodzinnego Kredytu Mieszkaniowego, jednak program ten obwarowany jest dodatkowym zestawem warunków, w tym limitem ceny za 1 mkw. Jeżeli chodzi o zdolność kredytową dla programu Bezpieczny Kredyt 2%, sposób jej liczenia nie jest zapisany w projekcie ustawy. Można zakładać, że banki będą brać pod uwagę rzeczywistą wysokość raty, po uwzględnieniu dopłat, a więc korzystną dla kredytobiorców. Warto jednak podkreślić, że ze względu na sposób liczenia dopłat, istnienie bufora zalecanego przez KNF (obecnie 2,5 punktu procentowego dla kredytów o tymczasowo stałej stopie procentowej) oraz inne warunki w otoczeniu kredytowym (na przykład rosnące koszty utrzymania), zdolność kredytowa w programie Bezpieczny Kredyt 2% nie będzie równie duża (przy takich samych zarobkach), jak w okresie rekordowo niskiego oprocentowania kredytów, pod koniec 2020 i w pierwszych kwartałach 2021 roku.

Obecny wpływ na rynek

Bezpieczny Kredyt 2% już teraz, przed uchwaleniem, mocno oddziałuje na rynek mieszkaniowy. Zaktywizowały się osoby, które nie będą kwalifikowały się do programu, ale spodziewają się, że w drugiej połowie roku program spowoduje wzrost popytu i konkurencji między nabywcami o malejącą podaż. Przede wszystkim uaktywniły się jednak osoby, które z programu chciałyby skorzystać i analizują procedowany projekt lub nawet rezerwują mieszkania na rynku pierwotnym. Popyt ze strony tych osób ma szansę zrealizować się w drugiej połowie roku. W ocenie skutków regulacji dołączonej do projektu oszacowano liczbę kredytów udzielonych w 2023 roku na 10 tys., bazując przede wszystkim na historycznej strukturze popytu kredytowego. Warto jednak zauważyć, że projekt ze względu na dostęp do relatywnie taniego pieniądza ma szansę zachęcić do zakupów dodatkowe grupy nabywców, wśród tak zwanych gniazdowników (dorosłych osób mieszkających z rodzicami) oraz osób wynajmujących mieszkanie, dla których Bezpieczny Kredyt 2% będzie tańszy niż najem wolnorynkowy. W dużych miastach projekt skierowany będzie przede wszystkim do zamożniejszych osób, dysponujących odpowiednią zdolnością kredytową.

Prace w toku

Obecna wersja projektu ustawy bardzo mocno podkreśla, że dopłaty w programie przeznaczone są dla osób, które chcą nabyć swoje pierwsze mieszkanie na własne potrzeby. Różne próby obejścia tego warunku mogą skutkować utratą dopłat. Limit wieku (45 lat) wydaje się w tym wypadku wtórny, ponieważ większość nabywców pierwszego mieszkania w Polsce ma mniej niż 35 lat. W porównaniu z pierwotną wersją projektu ustawy wydłużono również okres, w którym trzeba się wprowadzić do nabytego mieszkania – z 12 do 24 miesięcy. Jest to odpowiedź na wcześniejsze wątpliwości, czy 12 miesięcy wystarczy na wprowadzenie się, zwłaszcza w przypadku rynku deweloperskiego.

Jednocześnie tempo prac nad projektem jest na tyle duże, że choć jego główna idea (wsparcie przy zakupie pierwszego mieszkania) pozostaje ta sama, to szczegóły niemal na pewno jeszcze będą korygowane. A nie można zupełnie wykluczyć nawet bardzo istotnych zmian, choć do planowanego wejścia programu w życie pozostają jedynie trzy miesiące. Z pewnością po wejściu programu w życie wymagana będzie intensywna akcja promocyjna, tak aby kredytobiorcy dobrze rozumieli zasady produktu, z którego będą korzystać. Tymczasem deweloperzy już promują swoje mieszkania, zachęcając do rezerwowania mieszkań z nadzieją na pozyskanie kredytu.

Czy ceny wzrosną?

Po raz pierwszy o Bezpiecznym Kredycie 2% poinformowano w grudniu 2022 roku, w marcu br. został przyjęty przez Radę Ministrów. Jeszcze w pierwszej połowie kwietnia ma odbyć się pierwsze czytanie w Sejmie. W tym tempie realne jest, że zgodnie z pierwszymi zapowiedziami ustawa zostanie uchwalona jeszcze przed lipcem 2023 roku, tak by banki już w drugiej połowie 2023 roku mogły przyjmować wnioski kredytowe. W ten sposób zminimalizowano ryzyko dodatkowej zapaści na rynku kredytowym w oczekiwaniu na ostateczną wersję programu.

Brak limitów cenowych może skutkować presją na podniesienie cen w przypadku nieruchomości spełniających założenia programu, o ile zainteresowanie nimi okaże się wystarczająco duże. Z kolei jeżeli ożywienie popytu spowodowane popytem okaże się trwałe, wówczas na większą skalę pojawią się nowe inwestycje dopasowane do projektu programu Bezpieczny Kredyt 2%, zwłaszcza w mniejszych miejscowościach i na obrzeżach dużych miast.

Agnieszka Mikulska, ekspertka rynku mieszkaniowego w CBRE

Tegoroczna edycja Barometru e-Shopper 2022 pod nazwą „Delivering Change” przedstawia wpływ globalnej sytuacji ekonomicznej na zwyczaje zakupowe europejskich e-kupujących i tym samym prezentuje trendy e-commerce.

77% Europejczyków to e-konsumenci

48% europejskich e-konsumentów regularnie robi zakupy w sklepach internetowych.

63% regularnych e-kupujących uważa, że zakupy w sieci pozwalają im zaoszczędzić pieniądze.

Najczęściej kupowanymi kategoriami produktowymi są niezmiennie odzież i obuwie. Znacząco wzrosła także sprzedaż produktów medycznych.

35% osób regularnie korzystających z e-sklepów zamówiło od stycznia świeżą żywność i napoje przez Internet

W erze post-pandemicznej, gdy społeczeństwo stara się przystosować do niestabilnej sytuacji, zmiany są nadal stałym elementem codzienności. Co więcej, ich tempo przyspieszyło przynosząc większą niepewność, lecz także otwierając nowe możliwości. Na tle wszystkich zmian ewoluują również potrzeby i oczekiwania konsumentów. Jak na sytuację gospodarczą reagują klienci e-sklepów? Jakie towary kupują? Jakie są ich oczekiwania i czy są one spełniane? Barometr e-Shopper 2022, bazujący na dogłębnej analizie prawie 24 000 e-konsumentów z 22 krajów europejskich, dostarcza informacje o zmianach, ujawniając tym samym najnowsze i najbardziej znaczące trendy oraz zapewniając wartościową analizę i wgląd w to, co mogą przynieść najbliższe lata. – mówi Jean-Claude Sonet, wiceprezes odpowiedzialny za marketing, komunikację i CSR GeoPost.

Regularni e-konsumenci i entuzjaści

Stali europejscy e-konsumenci to osoby w wieku od 18 do 70 lat, którzy co miesiąc zamawiają online co najmniej jedną kategorię produktów i generują największy odsetek aktywności zakupowej w Internecie – 87% e-zakupów w Europie. Ci klienci otrzymują średnio 5,3 przesyłek miesięcznie.

Wśród entuzjastów, czyli dużych nabywców napędzających e-commerce, zapał utrzymuje się na wysokim poziomie pomimo mniejszej liczby zakupów w e-sklepach. Podobnie jak zwykli europejscy e-konsumenci, entuzjaści wybierają w sieci coraz więcej kategorii produktów. W przeciwieństwie do zwykłych klientów, których wydatki na zakupy związane ze sposobem spędzania wolnego czasu (książki, rozrywka, technologie) zmniejszyły się, zakupy entuzjastów pozostają stabilne – kupują tyle samo co wcześniej lub nawet więcej we wszystkich kategoriach. Na szczycie listy dużych e-nabywców entuzjastów znajduje się Polska (57%) i Wielka Brytania (55%).

Nowy koszyk zakupowy w e-commerce

Europejscy konsumenci regularnie dokonujący zakupów w Internecie nie stracili przekonania do e-commerce. Motywacją ich wyboru są praktyczne aspekty tego sposobu dokonywania zakupów, który uważają za bardziej wygodny. W odpowiedzi na pogarszające się warunki gospodarcze klienci sklepów internetowych wykazują większą niż kiedyś wrażliwość na ceny, zaś poziom zakupów nieco się obniżył, dlatego zakupy w sieci stanowią także platformę do poszukiwania korzystnych cenowo ofert. Aż 63% regularnych e-konsumentów uważa, że zakupy w sieci pozwalają zaoszczędzić pieniądze.

Wprawdzie zmniejszył się udział zakupów dokonywanych pod wpływem impulsu, jednak wzrosła gama kupowanych produktów. Na pierwszym miejscu wśród wybieranych kategorii produktowych pozostała niezmiennie odzież (59% e-kupujących) oraz obuwie (49%). Produkty z kategorii zdrowie i uroda przesunęły się na trzecie miejsce w rankingu najchętniej kupowanych przez Internet towarów, a sprzedaż produktów medycznych znacząco wzrosła. Jednym z oczywistych wyjaśnień jest efekt pandemii, która spowodowała cyfryzację sektora ochrony zdrowia i przyspieszyła rozwój aptek internetowych. Lockdown zwiększył też liczbę internetowych wizyt lekarskich, a zakup produktów medycznych online jest kolejnym logicznym krokiem w tym procesie.

W ciągu ostatniego roku ataku ransomware doświadczyło 83% firm z Europy Środkowo-Wschodniej – wynika z raportu Veeam Data Protection Trends Report 2023. Aż 22% przedsiębiorstw było celem cyberprzestępców co najmniej cztery razy. W najbardziej dotkliwych atakach niemal połowy zaszyfrowanych lub zniszczonych danych nie udało się odzyskać. Firmy mają teraz jednak coraz większą świadomość, że konieczne jest integrowanie ochrony zasobów i mechanizmów zapewniających ciągłość działania ze strategią ochrony przed cyberzagrożeniami.

Ransomware uderza wiele razy

Liczba incydentów z wykorzystaniem ransomware w krajach takich jak Polska, Czechy i Rumunia rośnie. W zeszłorocznym badaniu 76% firm z Europy Środkowo-Wschodniej deklarowało, że było ofiarą przynajmniej jednego ataku. W tym roku było to aż 83% badanych. Co jeszcze bardziej niepokojące, 36% przedsiębiorstw doświadczyło dwóch lub trzech ataków, a 22% – czterech lub więcej. Tylko 17% badanych organizacji nie odnotowało żadnego incydentu związanego z ransomware w 2022 roku. Odsetki te są bardzo podobne w skali globalnej i w całej Europie. Cyberataki trzeci rok z rzędu są główną przyczyną najbardziej dotkliwych przestojów w działalności firm. W wyniku najbardziej dotkliwych incydentów firmy tracą nawet 39% swoich danych produkcyjnych, a odzyskać udaje się jedynie 55% zaszyfrowanych lub zniszczonych zasobów.

Cyberprzestępcy wiedzą, jak wykorzystywać słabe punkty w systemach firm. Wystarczy jedna luka w zabezpieczeniach, aby utracić nie tylko dane produkcyjne, ale też kopie zapasowe i dane archiwalne, które nie są odpowiednio chronione przez działy IT. Trzeba pamiętać, że niemal każdy system jest podatny na zagrożenia, a firmy mogą w każdej chwili paść ofiarą kolejnego ataku, nawet jeśli już raz stały się celem.

Cyberataki utrudniają cyfrową transformację

Jak wskazuje raport Veeam, dla 1/3 przedsiębiorstw ataki ransomware są najpoważniejszym hamulcem cyfrowej transformacji i modernizacji środowiska IT, zarówno pod względem zapobiegania, jak i usuwania skutków udanych ataków. Powodem jest m.in. dodatkowe obciążenie dla budżetu oraz zasobów kadrowych przedsiębiorstw. Niestety, wiele firm nie posiada wystarczających środków i nie może rozwijać się cyfrowo, gdy musi utrzymywać codzienne operacje biznesowe i odpierać stale rosnące cyberzagrożenia.

Cyberzagrożenia to niejedyne ryzyko

Ransomware to jednak niejedyne zjawisko, które wymaga uwagi przedsiębiorstw. Zapewnienie ciągłości działania jest kluczowe dla funkcjonowania każdej firmy także w przypadku klęsk żywiołowych, awarii systemów IT i aplikacji czy błędów użytkowników. Zasoby powinny być tak zabezpieczone, aby w razie ich utraty móc wznowić działalność tak szybko jak to konieczne.

Aby być odpornym na cyberzagrożenia, firmy powinny też integrować narzędzia do odzyskiwania danych po awarii z innymi technologiami wykrywania zagrożeń i usuwania ich skutków. Badanie Veeam pokazuje, że rośnie świadomość firm z tym związana. Większość przedsiębiorstw wskazuje, że ich działania z zakresu gotowości na cyberataki i zapewniania ciągłości działania są w pełni lub w większości zintegrowane. To pozytywny sygnał, gdyż dotąd działy ds. cyberbezpieczeństwa oraz działy odpowiedzialne za ochronę danych funkcjonowały osobno. W ostatnim roku, w związku z niepewną sytuacją gospodarczą i geopolityczną, zmniejszyła się jednak tzw. luka ochrony zasobów w firmach z naszego regionu, co może wskazywać, że specjaliści IT zaczęli ściślej ze sobą współpracować.

W Europie Środkowo-Wschodniej niemal połowa liderów IT planuje też orkiestrację procesów odzyskiwania danych zamiast polegać na czynnościach ręcznych. 24% firm z regionu w celu utrzymania swojej strategii ciągłości chce wykorzystywać infrastrukturę lokalną. 47% badanych zamierza polegać na rozwiązaniach chmurowych – w tym Infrastructure as a Service (IaaS) lub Disaster Recovery as a Service (DRaaS).

Jak firmy mogą się chronić?

Najszybszym i najprostszym sposobem neutralizowania szkód związanych z udanym atakiem wydaje się często zapłacenie przestępcom okupu. Wiąże się to jednak ze znacznymi kosztami finansowymi i wizerunkowymi, nie ma też całkowitej pewności, że dane faktycznie zostaną w całości odzyskane. Aby utrudnić przestępcom działanie, ważne jest edukowanie pracowników i stosowanie kompleksowych narzędzi chroniących dane. Firma powinna mieć też możliwość przywrócenia zasobów tak szybko jak to potrzebne. Zaleca się stosowanie zasady 3-2-1-1-0. Powinny istnieć co najmniej trzy kopie ważnych danych na dwóch różnych rodzajach nośników. Przynajmniej jedna z nich powinna się znajdować poza siedzibą firmy, w trybie offline i być niezmienna. Ważne jest także aby upewnić się, że kopie zapasowe zostały wykonane bezbłędnie i regularnie testować procedurę odzyskiwania danych, aby upewnić się, że proces ten może być przeprowadzony zgodnie z planem.

Skutki udanego ataku ransomware zależą m.in. od tego, jakie rozwiązanie do tworzenia kopii zapasowych firma wdrożyła i jakie środki naprawcze zastosowała. Właściwa infrastruktura zapasowa i solidna strategia mogą znacznie zwiększyć odporność IT na takie zagrożenia.

Andrzej Niziołek, Dyrektor Regionalny na Europę Wschodnią w firmie Veeam

O badaniu:

Pod koniec 2022 r. niezależna firma badawcza przeprowadziła wśród 4200 neutralnych liderów IT i wdrożeniowców ankietę na temat czynników wpływających na ochronę danych oraz związanych z nią wyzwań i strategii. W gronie tym znalazło się również 200 respondentów z Europy Środkowo-Wschodniej. Celem badania, prowadzonego co roku wśród neutralnych przedsiębiorstw na zlecenie firmy Veeam, jest przeanalizowanie ewolucji rynku ochrony danych. W ten sposób firma Veeam chce zapewnić zgodność swojej strategii produktowej i inicjatyw rynkowych z aktualnym kierunkiem rozwoju rynku.

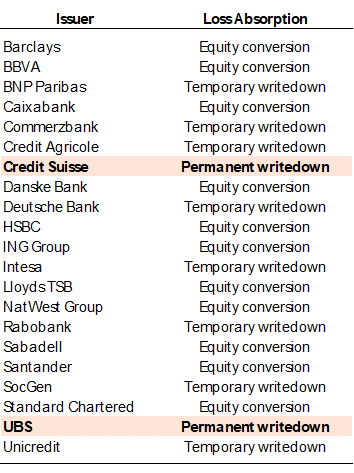

Ostatnio banki coraz częściej w negatywnym świetle trafiają na główne strony serwisów informacyjnych. Warto pamiętać, że sam fakt postępowań nie przesądza winy. W spokojniejszym okresie pod kątem danych rynki poświęcą im więcej uwagi.

Dobre dane zza Oceanu

Wczoraj poznaliśmy pakiet danych z USA. Lepiej od oczekiwań wypadł indeks zaufania konsumentów – Conference Board. Jest to badanie ankietowe prowadzone wśród gospodarstw domowych. Pokazuje ono, że pomimo czarnych chmur zbierających się nad niektórymi sektorami gospodarki optymizm nie spada. Dlaczego to takie ważne? Gdy spada optymizm a konsumenci zmniejszają wydatki, szybko może to przełożyć się na realną gospodarkę. To właśnie dlatego wskaźniki takie wykorzystywane są do przewidywania przyszłych problemów. Dodatkową dobrą wiadomością jest utrzymywanie się wzrostu cen nieruchomości. Jest to o tyle istotne, że spadające ceny nieruchomości to zawsze ryzyko, że kredyty będą niewystarczająco zabezpieczone.

Węgrzy nie zmieniają stóp procentowych

Jeżeli czasami jest nam źle słuchając o sytuacji monetarnej zawsze możemy spojrzeć co dzieje się u Orbana. Inflacja 25,4% powoduje, że stopy procentowe wzrosły do 13%. Wspomniane 25,4% to spadek o zaledwie 0,3% od szczytów sprzed miesiąca. W rezultacie decyzja o utrzymaniu stóp procentowych na niezmienionym poziomie nie powinna dziwić. To, co może z kolei zaskakiwać to umacnianie się węgierskiej waluty. Forint oczywiście wcześniej tracił na prorosyjskich sympatiach władz i bardzo dziwnych decyzjach gospodarczych, korekta nie powinna zatem dziwić. Z drugiej strony tamtejsze społeczeństwo gwałtownie ubożeje. Pensje rosną o 16,1% to już niemal 10% wolniej od inflacji.

Słaba passa banków

Branża bankowa otrzymała w tym roku bardzo dużo wizerunkowych ciosów. Dotychczas dotyczyły one jednak problemów z rentownością w wyniku m.in. strat na wieloletnich obligacjach. Wczoraj doszły oskarżenia o umożliwienie unikania płacenia podatku od dywidend. Nazwy banków oskarżonych to zdecydowane pierwsze strony gazet, są tam między innymi BNP, HSBC czy Societe Generale. Oczywiście sam fakt przeszukań w siedzibach nie potwierdza winy, a patrząc na niektóre komentarze, część osób zachowuje się jakby wyroki już padły. Giełdy na razie po pierwszym szoku odrabiają większość strat.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Czechy – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

W środę, 29 marca, w Brukseli odbędzie się kolejna i prawdopodobnie ostatnia runda negocjacji w sprawie ostatecznego kształtu dyrektywy o energii odnawialnej (RED III), czyli tzw. trilog między Komisją Europejską, Radą i Parlamentem UE. Najważniejszym elementem rozmów będzie nowy cel dotyczący udziału odnawialnych źródeł w końcowym zużyciu energii w Unii Europejskiej w 2030 roku.

W odpowiedzi na wojnę w Ukrainie i silne uzależnienie od rosyjskich paliw kopalnych, Komisja Europejska zaproponowała w ubiegłym roku, aby zwiększyć udział odnawialnych źródeł energii (OZE) z celu 32 proc. do 2030 roku obowiązującego obecnie, do 45 proc. Kraje członkowskie poparły w grudniu cel na poziomie 40 proc. Jednak grupa państw naciska na zwiększenie ambicji ze strony Rady i zbliżenie się do stanowiska Parlamentu Europejskiego, który zgodnie z propozycją Komisji postuluje zwiększenie celu do co najmniej 45 proc.

– Cel udziału OZE w końcowym zużyciu energii będzie najważniejszym punktem środowych obrad. Wśród Państw członkowskich wciąż trwa dyskusja co do poziomu ambicji i stanowisko Rady w tej sprawie nie jest przesądzone. Ponadto, wśród istotnych elementów negocjacji będą cele sektorowe – dotyczące odnawialnych źródeł w poszczególnych działach gospodarki, w tym w wysokoemisyjnych budynkach i transporcie. Omawiana będzie również kwestia definicji OZE, przyspieszenie wydawania pozwoleń na budowę nowych źródeł odnawialnych oraz wprowadzanie nowoczesnych turbin w miejsce istniejących, czyli repowering – tłumaczy Joanna Flisowska, starsza analityczka ds. polityki klimatycznej z Instytutu Reform.

Środowe rozmowy, według komentatorów, mogą przeciągnąć się do późnych godzin nocnych.

Co to oznacza dla Polski?

Trilog w sprawie OZE zbiega się w czasie z aktualizacją Polityki Energetycznej Polski do 2040 roku (PEP2040), którą Rada Ministrów ma przyjąć w najbliższym czasie. Rządowy PEP2040, który z założenia ma wyznaczać kierunek polskiej energetyki, powinien uwzględniać nowy unijny cel OZE w 2030. Cel UE powinien przełożyć się na znaczne zwiększenie ambicji Polski w zakresie rozwoju OZE.

Według dotychczasowej PEP2040 (przed aktualizacją) udział OZE w końcowym zużyciu energii brutto miał wynieść w 2030 roku zaledwie 23 proc., co obrazuje małe ambicje Warszawy nie tylko w porównaniu do celów Unii Europejskiej, ale także w zderzeniu potencjałem na krajowym rynku.

– Nie ma wątpliwości, że rząd powinien uwzględnić nowy cel OZE w PEP2040 oraz rewizji Krajowego Planu Energii i Klimatu (KPEiK). Jak najszybciej trzeba też znieść bariery administracyjno-prawne, które blokują i spowalniają rozwój OZE w Polsce. To właśnie OZE zapewniają obecnie najtańszą energię i mają ogromny potencjał, by uniezależnić polską gospodarkę od wstrząsów powodowanych skokami cen węgla i gazu, obniżyć rachunki za prąd i tworzyć nowe miejsca pracy – podsumowuje Flisowska.

DB Energy S.A. w kolejnych latach planuje dalszy wzrost skali współpracy z klientami zagranicznymi, szczególnie Europy Środkowej i Zachodniej, zarówno bezpośrednio jak i poprzez dedykowaną spółkę zależną w Niemczech. DB Energy w I kwartale br. pozyskała kontrakt o wartości 1,5 mln EUR w zakresie budowy instalacji spalarni odpadów dla zakładu produkcyjnego w Cork w Irlandii amerykańskiej firmy Thermo Fisher Scientific. Ponadto spółka podpisała list intencyjny z francuską firmą doradczą EFESO Consulting o potencjalnej współpracy w zakresie świadczenia usług efektywności energetycznej (DB Energy może zyskać łatwiejszy dostęp do dużych międzynarodowych korporacji przemysłowych poprzez sieć klientów EFESO Consulting, którą obsługuje 35 biur na całym świecie). Jednym z celów emisyjnych obecnie prowadzonej Oferty Publicznej jest internacjonalizacja działań związanych z internacjonalizacją ze szczególnym uwzględnieniem rozwoju projektów ESCO.

W 2019 roku DB Energy utworzyła w Niemczech spółkę zależną – Willbee Energy GmbH, której celem jest kompleksowa obsługa dużych i średnich firm przemysłowych z rynków europejskich. Profil działalności Willbee Energy jest tożsamy z profilem DB Energy i skupia się na świadczeniu szerokiego wachlarza usług z zakresu efektywności energetycznej, w tym w modelu ESCO, w którym Willbee nie tylko będzie doradzać, ale również projektować, finansować i realizować inwestycje energooszczędne w przemyśle. Dotychczas Willbee Energy zrealizowała prace audytowe w wielu krajach Europy dla wiodących firm przemysłowych działających m.in. w sektorze chemicznym.

– Aktualnie jesteśmy już obecni m.in. w Irlandii, Włoszech, czy też Niemczech. Ekspansja zagraniczna związana jest przede wszystkim z obsługą międzynarodowych koncernów przemysłowych, których zakłady są rozlokowane na całym świecie. Już dziś pozyskujemy znaczne kontrakty, m.in. związany ze współpracą z amerykańską grupą Thermo Fisher Scientific o wartości 1,5 mln EUR. Ponadto w I kwartale br. zawarliśmy list intencyjny z EFESO Consulting o potencjalnej współpracy, która może oznaczać dla nas możliwości dotarcia do sieci klientów partnera, którą obsługuje 35 biur na całym świecie – mówi Krzysztof Piontek, Prezes Zarządu DB Energy S.A.

Jak dodaje, spółka mimo zauważalnej większej liczby podmiotów konkurencyjnych poza Polską, dostrzega istotnie większy potencjał rynków, związany ze skalą działalności i liczbą firm sektora przemysłowego i wyższym wiekiem instalacji niż w kraju.

– W ciągu ostatnich miesięcy poprzez naszą niemiecką spółkę Wilbee Energy zrealizowaliśmy wiele audytów energetycznych dla wiodących światowych korporacji, które z uwagi na nasz model biznesowy są pierwszym wyjściowym obszarem współpracy. Jednym z naszych celów strategicznych jest internacjonalizacja działalności wraz ze stabilnym wzrostem portfela klientów zagranicznych w strukturze przychodów Spółki.

Część wpływów z prowadzonej obecnie Oferty Publicznej Akcji DB Energy ma zostać przeznaczona na rozwój działalności za granicą.

W ramach Oferty publicznej Spółka planuje pozyskać do 12 mln zł (po odliczeniu kosztów emisji). Wpływy zostaną przeznaczone na:

Rozwój działalności w modelu inwestycyjnym, w tym modelu ESCO,

Intensyfikacja działań związanych z internacjonalizacją,

Kontynuacja prowadzenia działalności badawczo-rozwojowej.

DB Energy odnotowało 8,23 mln zł skonsolidowanego zysku netto w roku obrotowym 2021/2022. Zysk operacyjny wyniósł 11,45 mln zł wobec 3,43 mln zł zysku rok wcześniej. EBITDA wyniosła 12,20 mln zł, tj. 198% wzrost r/r wobec 4,09 mln zł w analogicznym okresie 2020/2021 roku.

Europa przegrywa w globalnych rankingach dotyczących liczby firm IT. Bez regulacji konsolidujących unijny rynek cyfrowy, kraje członkowskie nadal będą w tyle. W przeciwieństwie do krajów takich jak USA czy Chiny, w UE nadal panuje duże rozparcelowanie gospodarcze, które jest jednym z głównych czynników hamującym rozwój start-upów – przekonywał były słoweński minister cyfryzacji Mark Andrijanic na konferencji #CloudChallenger zorganizowanej przez Związek Cyfrowa Polska w Brukseli.

23 marca 2023 r. odbyła się konferencja #CloudChallanger. W wydarzeniu zorganizowanym w siedzibie Business & Science Poland udział wzięli przedstawiciele Komisji Europejskiej, władz krajów regionu Europy Środkowo-Wschodniej, eksperci z branży cyfrowej i specjaliści ds. technologii chmurowej i cyberbezpieczeństwa z agencji publicznych oraz prywatnych przedsiębiorstw. Wydarzenie zorganizowane było przez Związek Cyfrowa Polska w ramach działalności CEE Digital Coalition, koalicji organizacji branży cyfrowej państw Europy Środkowo-Wschodniej, której przewodzi Związek. Przedstawiciele inicjatywy podzielili się w czasie konferencji regionalnym spojrzeniem na przyszłość chmury w ich krajach i całej UE.

Zapewnić spójność i elastyczność przepisów

Podczas jednego z paneli, eksperci dyskutowali o konieczności regulacji rynku cyfrowego UE. Paneliści wskazywali też na obecne problemy wynikające m.in. z braku spójności przepisów krajów członkowskich. – Jednym z największych wyzwań jest ujednolicenie przepisów i wykluczenie luk w prawodawstwie – powiedziała radca ds. cyberbezpieczeństwa w Stałym Przedstawicielstwie RP przy UE w Brukseli, Katarzyna Prusak-Górniak. Pozostali rozmówcy zgodzili się z tą myślą.

Były słoweński minister cyfryzacji Mark Boris Andrijanic w swoich wypowiedziach koncentrował się na niekonkurencyjności europejskiego sektora cyfrowego, która jego zdaniem w dużej części wynika m.in. monopolizacji rynku, a także z braku odpowiednich regulacji. – Gospodarka europejska nie jest wystarczająco zintegrowana. W konsekwencji nowe podmioty z sektora MŚP nie są w stanie się rozwijać się szybko rozwijać, tak jak robią to nowe przedsiębiorstwa w dużych krajach jak USA, Chiny czy Indie – stwierdził.

Podczas panelu poruszono kwestię unijnego Aktu o Sztucznej Inteligencji (Artificial Intelligence Data Act). Dokument jest w fazie opracowywania i ma na celu regulację zastosowań sztucznej inteligencji w UE, z szczególnym naciskiem na ograniczenie ryzyka związanego z rozwojem AI. Zdaniem przedstawiciela ECSO (European Cyber Security Organisation) Roberto Cascella, dokument ten „stanie się wyznacznikiem na skalę światową”, i który zainicjuje wdrażanie podobnych legislacji poza Europą. Jednak jak podkreślił, „kluczowe jest zachowanie elastyczności, aby za trzy czy pięć lat – wraz z rozwojem technologii – móc rewaluować prawo”. – W tym momencie nie widzimy pełnego potencjału jaki niesie ze sobą AI – wskazał, dodając, że przy rozwijaniu prawodawstwa „trzeba zachować szerszy kontekst”, a nie skupiać się wyłącznie na Akcie o Sztucznej Inteligencji. – Przedstawicielom MŚP czy dostawcom rozwiązań cyfrowych należy przedstawić konkretne wytyczne dotyczące przestrzegania różnych przepisów – wyjaśnił.

Kluczowe zagadnienia strategiczne UE zmieniają się

Paneliści wskazali na przedefiniowanie strategicznych priorytetów Unii w kontekście zagrożenia rosyjskiego i chińskiego, co wiąże się ze wzrostem znaczenia cyberbezpieczeństwa. Według Katarzyny Prusak-Górniak, szczególnie ważny jest ujednolicony dostęp do zasobów technologicznych. – Musimy trzymać się razem. 27 krajów członkowskich to dużo. Z jednej strony to wyzwanie, z drugiej niesie to za sobą wiele korzyści – możemy dzielić się swoimi najlepszymi praktykami i wiedzą. Musimy wspólnie budować i wzmacniać wspólny rynek cyfrowy – zaznaczyła. – Wreszcie Europa zgadza się co do kluczowych wyzwań strategicznych – Rosji i Chin – dodał Andrijanic. W jego ocenie, relacje transatlantyckie są „o wiele lepsze” niż przed rokiem i wcześniej, a Amerykanie „poważnie” traktują dialog technologiczny.

Roberto Cascella z ECSO podkreślił ponadto, że obecnie bardzo ważna jest współpraca między sektorem prywatnym a publicznym, którą należy przenieść na nowy, wyższy poziom. – Agenda musi być ujednolicona – podsumował.

CEE Digital Coalition to zrzeszenie organizacji branży cyfrowej z krajów Europy Środkowowschodniej, powstałe z inicjatywy Związku Cyfrowa Polska.

W lutym bieżącego roku rząd podjął decyzję o przesunięciu terminu wejścia w życie przepisów zobowiązujących firmy do wdrożenia usługi e-Doręczeń. Zresztą nie pierwszy raz. Według aktualnych informacji elektroniczna komunikacja z urzędami ruszy nie później niż z początkiem stycznia 2024 r. Ponadto komunikat wskazujący konkretną datę implementacji odpowiednich systemów zostanie opublikowany w dzienniku ustaw z przynajmniej 90-dniowym wyprzedzeniem, a organizacje figurujące w KRS będą zmuszone dostosować się do zmian legislacyjnych w ciągu 30 dni.

Idea usprawnienia obiegu dokumentów pomiędzy przedsiębiorcami a urzędami jest z całą pewnością słuszna. Stanowi również element szeroko zakrojonych planów na cyfryzację w naszym kraju – w tym przypadku poprzez umożliwienie obsługi korespondencji z podmiotami sektora publicznego drogą elektroniczną, jednak z mocą prawną zarezerwowaną dotychczas dla listów poleconych z potwierdzeniem odbioru. Uzyskanie adresu do doręczeń elektronicznych (ADE), a tym samym brak konieczności wysyłania tradycyjnych listów, ich pakowania, nadawania czy nawet zakupu znaczków przełoży się na istotną redukcję kosztów bieżącej działalności, a także uwolnienie czasu pracowników odpowiedzialnych za obsługę firmowej kancelarii (digital mailroom). Korzyści będą dostrzegalne również przez mniejsze organizacje, gdzie wolumen korespondencji jest stosunkowo niewielki.

Na ten moment najważniejszym wyzwaniem, z którego najpewniej wynikają przesunięcia terminów nowych zobowiązań, jest krótki okres na przygotowania – zarówno dla operatorów usługi, jak i przedsiębiorstw. Czasu jest niewiele, a ekosystem musi być spójny i funkcjonujący należycie. W związku z tym biznes dziś przede wszystkim bacznie przygląda się wszelkim pojawiającym się w temacie e-Doręczeń informacjom i w pewnym sensie wstrzymuje się z konkretnymi działaniami. Jednak nie pozostaje całkowicie bierny – jako Iron Mountain dostrzegamy rosnącą liczbę zapytań o dostępne w tym obszarze rozwiązania technologiczne, potencjalne koszty, a także optymalne sposoby na techniczne i operacyjne wplecenie e-Doręczeń do dotychczasowego workflow.

W mojej ocenie warto wykorzystać ten okres niepewności m.in. na przemyślenie procesów kancelaryjnych (digital mailroom). Korporacje z pewnością mają to już za sobą, a wyzwaniem pozostaje znalezienie odpowiedniego partnera i pomysłu na techniczną implementację e-Doręczeń, ale w przypadku sektora MŚP istnieje jeszcze niewykorzystany w pełni potencjał obsługi korespondencji przychodzącej, czego integralnym elementem wkrótce zostanie zapowiadana usługa zaufania.

Nie mam wątpliwości, że nowe przepisy zrewolucjonizują funkcjonowanie wielu przedsiębiorstw. Co więcej, w mojej opinii długofalowo okażą się również znaczącym kołem zamachowym dla cyfrowej transformacji, a także zaowocują wzrostem dojrzałości technologicznej firm w Polsce. Wsparcie regulatora ma w tym zakresie ogromne znaczenie, a na pewnego rodzaju presji legislacyjnej w dłuższej perspektywie skorzysta polska gospodarka. Bez wątpienia zmieni się również rynek usług zarządzania dokumentacją. Rosnący popyt będzie warunkować konieczność kolejnych inwestycji, rozwoju zaplecza technologicznego czy też optymalizacji modeli współpracy dostawców z firmami. Dotychczasowi klienci korzystających z tzw. digital mailroom skierują swój wzrok na usługodawców, którzy jednocześnie będą wspierać swoich partnerów w implementacji e-Doręczeń, doceniając kompleksowość oferty kancelaryjnej (digital mailroom). Należy również spodziewać się, że strumień papierowych dokumentów zostanie przekierowany do digitalu, co w naturalny sposób wpłynie na zainteresowanie pozostałymi elementami cyfrowej transformacji, repozytoriami dla plików cyfrowych czy też wieloma innymi aspektami. Choć potrzebny jest na to czas, kolektywny dialog wszystkich zainteresowanych stron powinien przynieść wyłącznie pozytywne efekty zapowiadanych zmian.

Paweł Michalski, Solutions Architect w Iron Mountain Polska

Globalne spowolnienie gospodarcze wpływa na polski rynek usług pracy tymczasowej. Mniejsza liczba kontraktów zlecanych polskim firmom niejednokrotnie skutkuje ograniczeniem popytu na pracowników tymczasowych oraz zewnętrznych ekspertów. Jednak jak wynika z raportu Hays „Nowoczesne formy zatrudnienia 2023”, 56 proc. firm korzystających z nowoczesnych form zatrudnienia, w roku 2023 planuje pozyskać kolejnych specjalistów, którzy dołączą do organizacji na określony czas. W pracy projektowej wiele przedsiębiorstw upatruje bowiem elastyczności niezbędnej do przetrwania trudniejszego okresu.

Rynek tzw. umysłowej pracy czasowej, czyli zatrudnienia specjalistów i menedżerów na podstawie umowy o pracę tymczasową, kontraktu B2B lub w ramach outsourcingu procesów, ulega ciągłej profesjonalizacji. Jak wynika z badania opisanego na łamach raportu Hays Poland „Nowoczesne formy zatrudnienia 2023” zrealizowanego we współpracy z kancelarią Greenberg Traurig, rośnie grono firm świadomie i na stałe włączających pozaetatowe formy współpracy do tzw. miksu zatrudnienia.

Jak zauważa Bartosz Dąbkowski, Executive Director – External Workforce Solutions w Hays Poland, angażowanie pracowników tymczasowych i zewnętrznych, interim managerów i kontraktorów dla wielu organizacji przestaje być działaniem okazjonalnym, lecz często solidnie zaplanowaną strategią. – W połączeniu z coraz bardziej kompleksowym podejściem firm do tworzenia konkurencyjnych ofert pracy, skutkuje to rosnącą atrakcyjnością zatrudnienia na określony czas w perspektywie profesjonalistów. Dla specjalistów i menedżerów współpraca z firmami w oparciu o umowy inne niż umowa o pracę często jest świadomym wyborem, oferującym rynkowe zarobki, większą elastyczność i różnorodność realizowanych zadań – wyjaśnia Bartosz Dąbkowski.

Umowa o pracę nadal stanowi podstawę zatrudnienia w wielu organizacjach. Jednocześnie badanie Hays wykazało, że 33 proc. ankietowanych firm korzysta z zatrudnienia w oparciu o umowę o pracę tymczasową, 27 proc. z outsourcingu procesów, a 39 proc. współpracuje z profesjonalistami na podstawie kontraktu B2B. Współpraca z wykorzystaniem umów innych niż umowa o pracę najczęściej dotyczy nie więcej niż 10 proc. wszystkich pracowników.

Mniejsze zapotrzebowanie na umysłowych pracowników czasowych

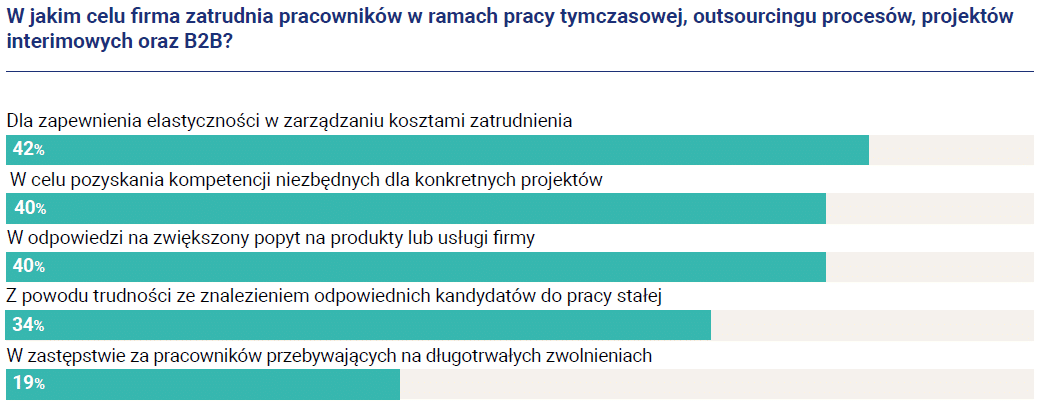

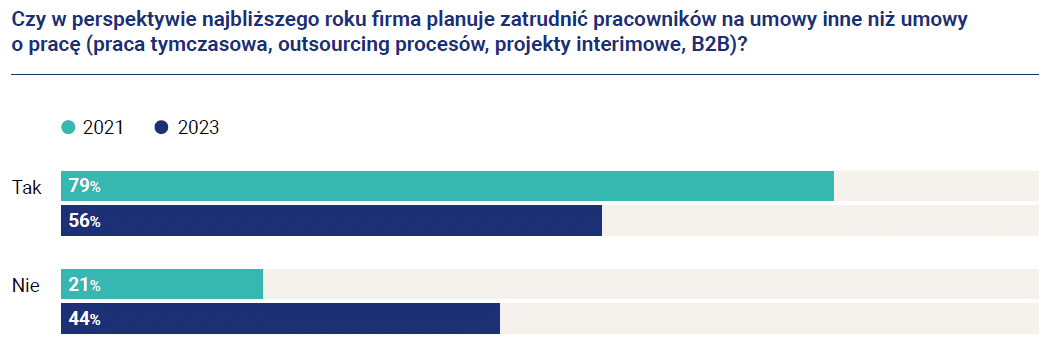

Jak wynika z raportu Hays, w roku 2023 zatrudnić pracowników tymczasowo, w ramach umowy B2B, na projekt interimowy albo skorzystać z outsourcingu procesów planuje 56 proc. firm korzystających z nowoczesnych form zatrudnienia. Jest to odsetek o 23 pkt proc. niższy w porównaniu do roku 2021. Jako powód zatrudniania na określony czas najczęściej wskazywana jest potrzeba elastycznego zarządzania kosztami zatrudnienia (42 proc.).

Źródło: Raport Hays Poland „Nowoczesne formy zatrudnienia 2023”

– Spadek odsetka firm planujących zatrudniać na określony czas jest trendem zrozumiałym w kontekście bieżącej, globalnej sytuacji gospodarczej. Mniejsze zapotrzebowanie na usługi podmiotów działających w Polsce ogranicza popyt na pracę projektową. Informacja, że ponad połowa firm nadal planuje rekrutować pracowników zewnętrznych, jest zatem bardzo pozytywną wiadomością. Brak załamania na polskim rynku pracy tymczasowej i outsourcingu wynika między innymi z faktu, że wiele międzynarodowych firm wybiera obecnie Polskę jako dogodny rynek do przeniesienia swoich procesów i usług m.in. z krajów azjatyckich – komentuje Bartosz Dąbkowski z Hays Poland.

Motywacja firm: większa elastyczność zarządzania kosztami zatrudnienia

Projekty związane z nearshoringiem oraz postępująca reindustrializacja Europy niezaprzeczalnie sprzyjają zatrudnianiu pracowników tymczasowych oraz podejmowaniu współpracy z kontraktorami i interim managerami. Najwięcej, bo aż 42 proc. ankietowanych firm jako powód takiej strategii wskazało jednak chęć zwiększenia elastyczności zarządzania kosztami zatrudnienia.

W obliczu mniej sprzyjających warunków gospodarczych, działaniem podejmowanym przez firmy jest optymalizacja i większa kontrola kosztów. Niejednokrotnie dotyczy to również strategii HR, w ramach której dąży się do większej elastyczności i ostrożniej podejmuje decyzje o tworzeniu nowych miejsc pracy. W tym kontekście nowoczesne formy współpracy stają się rozwiązaniem problemu tych firm, które potrzebują pozyskać dodatkowe kompetencje, lecz w danym momencie nie mogą zatrudnić pracownika na etat.

Organizacje decydują się na zatrudnienie na określony czas również po to, aby pozyskać kompetencje niezbędne do ukończenia projektów oraz poradzić sobie w okresie zwiększonego popytu na produkty lub usługi firmy (po 40 proc. wskazań). Co ciekawe, jedna na trzy firmy jako powód korzystania z nowoczesnych form zatrudnienia wskazuje trudności z rekrutacją pracowników na etat.

– Umowa o pracę na czas nieokreślony do niedawna była jedyną preferowaną przez pracowników formą zatrudnienia. Zmiany społeczno-gospodarcze ostatnich lat pokazują jednak, że rosnąca grupa specjalistów wyżej od zatrudnienia na etat ceni sobie pracę projektową. Zmieniające się preferencje kandydatów coraz wyraźniej zauważają działy rekrutacji, co skłania firmy do korzystania z nowoczesnych form zatrudnienia, stanowiących atrakcyjną alternatywę dla pracowników – zauważa Agata Czaja, Senior Manager – External Workforce Solutions w Hays Poland.

Pięć najczęściej wskazywanych odpowiedzi. Procenty nie sumują się do 100, ponieważ możliwe było zaznaczenie więcej niż jednej odpowiedzi.

Źródło: Raport Hays Poland „Nowoczesne formy zatrudnienia 2023”

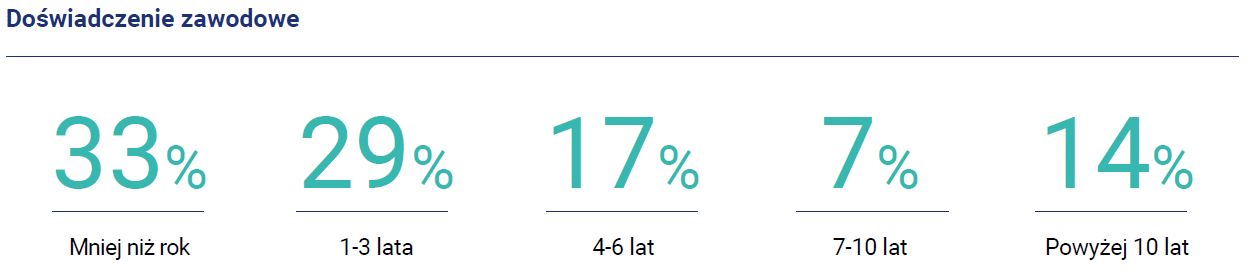

Wyniki badania przeprowadzonego wśród osób współpracujących z firmami w oparciu o umowy inne niż umowa o pracę pokazują, że pracownik czasowy wykonujący pracę umysłową to najczęściej osoba przed trzydziestką, pełniąca rolę asystencką lub specjalistyczną. Praca na określony czas pozostaje domeną głównie młodych pracowników, którzy znajdują się na początku swojej kariery.

Źródło: Raport Hays Poland „Nowoczesne formy zatrudnienia 2023”

Najczęściej wskazywanym powodem pozostaje możliwość zdobycia doświadczenia, wskazana przez 64 proc. pracowników czasowych. W porównaniu z wynikami badania z roku 2021 wyraźnej zmianie uległa natomiast kolejność pozostałych motywatorów. Na drugim miejscu uplasowało się bowiem bardziej atrakcyjne wynagrodzenie, na trzecim większa elastyczność, natomiast na czwartym – możliwość uczestniczenia w interesujących projektach. Odsetek respondentów uzasadniających podjęcie pracy na określony czas trudnościami ze znalezieniem zatrudnienia na etat wynosi zaledwie 19 proc., co stanowi wynik aż o 17 pkt. proc. niższy od tego uzyskanego w roku 2021.

Elastyczność czasu i miejsca pracy może być cenna dla każdego pracownika, bez względu na poziom zajmowanego stanowiska i doświadczenie zawodowe. Jednak argument w postaci lepszego wynagrodzenia i ciekawych projektów najczęściej dotyczy ekspertów i menedżerów, posiadających cenne kompetencje, wiedzę ekspercką oraz bogate portfolio zrealizowanych projektów. Wśród pracowników czasowych nie brakuje bowiem doświadczonych specjalistów, którzy postrzegają pozaetatowe formy współpracy jako sposób na uzyskanie atrakcyjnego wynagrodzenia i udział w ciekawych projektach. To właśnie dla tej grupy pracowników podejmowanie pracy na określony czas najczęściej jest świadomym, w pełni przemyślanym wyborem

O raporcie

Raport „Nowoczesne formy zatrudnienia 2023” został opracowany na podstawie danych uzyskanych w badaniu na temat rynku pracy, przeprowadzonym w okresie od września do grudnia 2022 r. wśród firm korzystających z nowoczesnych form zatrudnienia oraz pracowników czasowych (white collar). Raport powstał we współpracy z kancelarią Greenberg Traurig. W raporcie uwzględniona jest perspektywa firm – ponad 500 organizacji działających w Polsce – oraz perspektywę pracowników umysłowych, współpracujących z firmami na podstawie umów innych niż umowa o pracę – blisko 600 osób.

W trakcie wtorkowej sesji na amerykańskim rynku akcji nie doszło do jakichś znaczących rozstrzygnąć (S&P 500 -0,16 proc., DJIA -0,12 proc., Nasdaq Composite -0,45 proc.). Wykres S&P 500 od początku lutego odbija się po raz kolejny od opadającej linii oporu wyznaczanej przez poziomy szczytów z 2 lutego, 7 lutego, 14 lutego, 6 marca, 22 marca i 27 marca. Dziś rano cena kontraktów na S&P 500 rosła ok. godz. 9:25 o 0,72 proc.

Rentowność 10-letnich obligacji skarbowych Stanów Zjednoczonych pod wpływem niepokojących wieści napływających ostatnio z sektora bankowego atakowała w miniony piątek poziom swych minimów z połowy stycznia oraz początku lutego. Ostatecznie jednak do wyłamania się rentowności w dół poniżej tego poziomu wsparcie nie doszło i w poniedziałek i wtorek rentowność 10-latek rosła (ceny obligacji spadały). Dziś rano na tym rynku panowała stabilizacja.

Dziś rano na rynkach akcji Azji i Oceanii przeważały zwyżki głównych indeksów. Najsilniej – o 1,85 proc. – rósł Hang Seng. Również na najwyższy poziom od dwóch tygodni wyszedł dziś japoński Nikkei 225 (+1,33 proc.).

Większość głównych indeksów europejskich rynków akcji kontynuowała próby odrabiania ostatnich start wywołanych ostatnimi niepokojami co do kondycji sektora bankowego (DAX +0,52 proc., CAC 40 +0,71 proc.).

WIG-20 na początku środowej sesji podjął próbę powrotu powyżej poziomu 1700 pkt., ale dosyć szybko początkowy wzrost został zniwelowany (-0,16 proc. ok. godz. 9:44). Swe próby przełamania poziomu szczytu z września 2021 kontynuował dziś rano WIG-Budownictwo, który osiągnął swój najwyższy poziom od 12 lat. Wśród składników mWIG-u 40 swój najwyższy od roku poziom osiągnął dziś rano kurs akcji spółki Eurocash. Wśród składników sWIG-u 80 swe nowe cykliczne maksima osiągnęły dziś ceny akcji spółek Mostostal Zabrze, Ambra i Mirbud.