W tym tygodniu poznaliśmy wyniki PKB strefy euro i USA za I kwartał 2021 r. Widać w nich wpływ szybkiego tempa sczepień w Stanach Zjednoczonych, które przybliża perspektywę rozluźnienia obostrzeń. W strefie euro jest ono wolniejsze, a wdrożone środki przeciw rozprzestrzenianiu się pandemii znacznie bardziej ograniczają rozwój gospodarki. Podczas gdy gospodarka USA odnotowała wzrost o 6,1% kw/kw, w tym samym okresie w strefie euro PKB spadł o 0,6%. Należy jednak zaznaczyć, że na amerykańskie wyniki te wpływ mają też ogromne pakiety fiskalne, które z jednej strony pomogą krajowi szybciej wyjść z kryzysu, z drugiej znacznie zwiększą i tak już wysokie zadłużenie.

Republika Czeska jest jednym z najwolniej szczepionych krajów UE. Jednak pomimo problemów z pandemią planuje podnieść stopy procentowe. Według CNB mogą one w tym roku wzrosnąć nawet trzykrotnie. To jeden z powodów umacniania się korony czeskiej zarówno wobec euro, jak i złotego w ostatnich tygodniach. W przypadku Polski, pomimo przyspieszającej inflacji, która według wskaźnika CPI wzrosła w kwietniu o 4,3% r/r, prawdopodobnie nie zobaczymy podwyżki stóp procentowych w dającej się przewidzieć przyszłości.

Złoty osłabił się na początku tego tygodnia, ale ostatecznie odrobił większość strat i osiągnął poziom 4,57 PLN/EUR w piątek rano. W tym samym czasie kurs eurodolara wyceniany był na 1,210 USD/EUR.

Od ponad roku pandemia wpływa na wyniki na poszczególnych sektorów rynku nieruchomości. Początkowe ostrożnościowe podejście inwestorów, decyzje rządu i trudności w finalizacji toczących się negocjacji skutkowały przesunięciem lub wydłużeniem się procesów na rynku inwestycyjnym. Pierwszy kwartał 2021 roku zakończył się wynikiem 1,3 mln euro, a analogiczny okres ubiegłego roku na poziomie 1,7 mln euro, przy czym ubiegłoroczne transakcje napędzone były jeszcze projektami rozpoczętymi w rekordowym 2019 rokiem.

Rekordowy wyniki rynku inwestycyjnego 7,7 mld euro z 2019 roku nie został pobity, ale ubiegłoroczna wartość transakcji na poziomie 5,3 mld euro, tj. niższym o 31% w porównaniu do dotychczas najlepszego roku w historii, nie okazał się słabym rezultatem. Wolumen transakcji dla ostatnich 10 lat średnio wynosił 4,2 mld euro.

„Kumulacja dostępnego kapitału, który z uwagi na pandemię nie został zainwestowany w 2020 roku, szuka różnych możliwości alokacji. Polska jako największy i najbardziej perspektywiczny rynek w Europie Środkowo-Wschodniej, dodatkowo będący na stabilnym poziomie, jest oczywistym celem inwestorów do tego typu działań,” – wyjaśnia Krzysztof Cipiur,Dyrektor w Dziale Rynków Kapitałowych w Knight Frank.

Struktura transakcji w pierwszym kwartale roku ułożyła się na korzyść sektora biurowego, który stanowił 47% ogółu wolumenu i wyniósł 600 mln euro. Dobry wynik sektor zawdzięcza finalizacji przejęcia pakietu nieruchomości dewelopera Buma za około 200 mln we Wrocławiu i Krakowie oraz trzech transakcji w Warszawie w przedziale 70-90 mln euro.

„Z naszych obserwacji i rozmów wynika, że inwestorzy w dalszym ciągu dość ostrożnie podchodzą do sektora biurowego. Warto zauważyć, że niektóre oddane w ubiegłym roku biurowce są na niskim poziomie komercjalizacji, co przekłada się na ich atrakcyjność. Inwestorzy analizując biurowce patrzą uważnie na poziom oraz długość pozostającego najmu oraz stabilność ich najemców. Model pracy hybrydowej lub praca zdalna dodatkowo potęgują niepokoje z uwagi na przyszłość i chęć stosowania takich form w dłużej perspektywie czasu. Optymizmem napawać może poprawiająca się aktywność firm w ostatnim czasie, również szukających ekspansji tak w Warszawie, jak i miastach regionalnych. Co prawda widzimy wciąż różnicę między oczekiwaniami cenowymi sprzedających i kupujących, ale duża podaż pieniądza i ujemne stopy procentowe mogą ją zasypać. W związku z tym jeszcze w tym roku możemy spodziewać się kilku spektakularnych transakcji na rynku biurowym.” – komentuje Krzysztof Cipiur.

Sektor magazynowy, który od 2018 roku w widoczny sposób zaznacza swoją obecność w strukturze transakcji w I kw. 2021 roku uplasował się na drugiej pozycji z wynikiem 454 mln euro (36% wartości wszystkich transakcji). Jednak w dalszym ciągu jest to najchętniej wybierany przez inwestorów obszar. W szeroko rozumianej logistyce popyt wciąż przekracza podaż, co wpływa na wzrost cen.

Wartość transakcji w I kwartale br. na rynku handlowym wyniosła 185 mln euro, co stanowiło 15% ogółu wolumenu i było na znacznie niższym poziomie niż w latach poprzednich.

„Wynik rynku handlowego ma oczywiście swoje uzasadnienie w obecnej sytuacji. Niemożliwość prowadzenia działalności handlowej w dużych obiektach, a to takie były w ostatnich latach w kręgu zainteresowania inwestorów, zwalnianie najemców z czynszu i brak wsparcia właścicieli centrów handlowych powodują, że dzisiaj cały sektor handlu tradycyjnego stoi przed szeregiem wyzwań. Obronną ręką z pandemii, a można się nawet pokusić o stwierdzenie, że zwycięską ręką są w obszarze handlu parki handlowe i niewielkie obiekty convenience. W ostatnim czasie obserwujemy zainteresowanie i chęć lokowania kapitału w centra handlowe, ale z myślą o ich repozycjonowaniu lub przebudowie.” – dodaje Krzysztof Cipiur.

Większość udziału w strukturze transakcji na rynku handlowym miał portfelowy zakup czterech nieruchomości przez EPP za kwotę ponad 100 mln euro. Dodatkowo zanotowano kilka mniejszych transakcji z dyskontem zrealizowanych przez fundusze oportunistyczne.

W wolumenie transakcji ostatnie 2% należały do rynku hotelowego, który zanotował tylko jedną transakcję, czyli zakup z dużym dyskontem hotelu Regent przez PHN.

„Rynek hotelowy, podobnie jak handlowy, bardzo dotkliwie odczuł i wciąż odczuwa skutki pandemii. Wydawać by się mogło, że trudna sytuacja spowoduje, że na rynek trafią kolejne obiekty, które nie poradziły sobie w tym trudnym okresie, ale właściciele nie chcą sprzedawać nieruchomości poniżej ich wartości, a potencjalni kupujący właśnie w związku z pandemią liczą na atrakcyjniejsze ceny. Liczymy, że trudności sektora są przejściowe, a optymizmem może napawać postęp w programie szczepień i co za tym idzie wzrastająca odporność populacji poszczególnych krajów” – dodajeKrzysztof Cipiur.

W dniu 29 kwietnia 2021 TSUE wydał wyrok w sprawie C-19/20 odpowiadając na pięć pytań Sądu Okręgowego w Gdańsku.

TSUE uznał, że:

nie ma możliwości uzupełninia umowy przez zmianę jej warunków na podstawie przepisów dyspozytywnych;

sąd krajowy ma obowiązek informowania kredytobiorcy o ewentualnych roszczeniach restytucyjnych wynikających z nieważności umowy, jednak taka nieważność nie może penalizować konsumenta i musi przywracać stan faktyczny i prawny taki, jakby nie było w umowie postanowień nieuczciwych;

nieważność umowy zależy od czynników obiektywnych – tj. sprzeczności umowy z prawem krajowym – co ocenia sąd, a nie od żądania konsumenta, przy czym konsument będąc poinformowanym o skutkach nieważności może zrzec się systemu ochrony tj. nieważności umowy;

nie ma możliwości usunięcia z umowy tylko części nieuczciwej warunku umownego, jak np. marży kupna/sprzedaży w umowach byłego GE Money banku, jeśli doprowadziłoby to do zmiany istoty całego warunku, a ponadto, jeśli taki warunek nie stanowi odrębnego zobowiązania umownego;

samo podpisanie aneksu dotyczącego spłaty w walucie CHF, w chwili podpisywania którego konsument nie był świadom nieuczciwego charakteru warunków umownych, nie przeszkadza w stwierdzeniu nieuczciwości warunków umownych w pierwotnym brzmieniu i w konsekwencji nieważności umowy, zwłaszcza, jeśli zmiana warunku umownego aneksem nie usunęła wad umowy;

Wyrok TSUE będzie miał wpływ na odpowiedzi na pytania zadane do Sądu Najwyższego, o których Sąd Najwyższy będzie rozstrzygał 7 oraz 11 maja 2021 roku, w ramach których Sąd Najwyższy będzie wypowiadał się w kwestii nieważności umowy oraz skutków z niej wynikających.

„Wyrok TSUE jest korzystny dla frankowiczów, gdyż wytrąca argumenty banków. TSUE wskazał, że nieważność umowy nie może penalizować konsumenta – a tak byłoby, gdyby banki po stwierdzeniu nieważności miały prawo do żądania wynagrodzenia za korzystanie z kapitału. Wyrok TSUE stawia pod znakiem zapytania dotychczasową linię orzeczniczą, zgodnie z którą konsument musi się na nieważność powołać, a roszczenia banków przedawniają się z upływem 3 lat od chwili, gdy konsument wyrazi wolną i świadomą zgodę na nieważność. TSUE w wyroku wskazał wielokrotnie, że konsument nie musi się powoływać na system ochrony – tj. także na nieważność, lecz może się jej zrzec, może z tego systemu ochrony zrezygnować. TSUE wskazał też, że umowa jest nieważna, jeśli od chwili wykreślenia z niej postanowień nieuczciwych nie może obowiązywać dalej. Sugeruje to przyjęcie, że sankcja nieważności umowy działa od początku umowy, a roszczenia banków o zwrot kapitału przedawniają się od chwili udostępnienia kapitału. Ponadto, TSUE raz jeszcze podkreślił, że sąd krajowy nie ma możliwości uzupełnienia umowy – choć sąd gdański o to nie pytał. Jeśli idzie o możliwość rozdzielenia marży banku i pozostawienia w umowie kursu średniego NBP – to TSUE wykluczył taką opcję gdy sąd krajowy uzna, że jest to istotna zmiana tego warunku, a tak właśnie uznał sąd gdański uzasadniając swoje pytania. TSUE ograniczył ponadto możliwość usunięcia marży tylko do przypadków, gdyby takie postanowienie stanowiło odrębne zobowiązanie umowne – a tak nie jest ani w przypadku umowy byłego GE Money Banku, ani w przypadku mechanizmu indeksacji, który Sąd Najwyższy dostrzega jako jednolity mechanizm umowy składający się z indeksacji i odesłań do tabel kursowych. Wyrok zatem powiela prokonsumencką linię orzeczniczą i daje zielone światło do stwierdzania nieważności” – komentuje mec. Barbara Garlacz, która reprezentowała kredytobiorców przed TSUE.

Po udanym roku akcjonariusze FFiLŚnieżka SA uchwalili wypłatę dywidendy w kwocie 45,4 mln zł, tj. 3,6 zł na jedną akcję. Stanowi to ponad 80% zysku netto spółki za 2020 rok. Śnieżka dzieli się zyskiem regularnie od debiutu na warszawskiej Giełdzie Papierów Wartościowych, czyli już od 18 lat. Suma dywidend uchwalonych w tym okresie to 447,4 mln zł.

W 2020 roku Grupa Śnieżka osiągnęła bardzo dobre wyniki biznesowe oraz finansowe. To w większości zasługa FFiL Śnieżka SA, która większość przychodów generuje na rynku polskim, a także jej dwóch kluczowych spółek zależnych, prowadzących działalność na Węgrzech i na Ukrainie.

Poprawa wyników w stosunku do poprzedniego roku to m.in. pokłosie nieoczekiwanego wiosennego boomu remontowego. Lockdowny i inne konsekwencje walki z pandemią COVID-19 spowodowały, że wiele osób zdecydowało się na przeprowadzenie remontów – malowanie ścian lub inne prace w swoich mieszkaniach, domach, ogrodach czy na działkach.

W 2020 roku Grupa Kapitałowa Śnieżka wypracowała skonsolidowane przychody ze sprzedaży w wysokości 821,3 mln zł (w 2019 roku: 717,1 mln zł) i skonsolidowany zysk netto w wysokości 86,2 mln zł (w 2019 roku: 62,7 mln zł).

Z kolei spółka dominująca w Grupie – czyli Fabryka Farb i Lakierów Śnieżka SA – wypracowała przychody ze sprzedaży w wysokości 583,7 mln zł (w 2019 roku: 543,9 mln zł) i zysk netto w wysokości 56,4 mln zł (w 2019 roku: 49,2 mln zł).

Akcjonariusze FFiL Śnieżka SA obecni na jej walnym zgromadzeniu zgodzili się rekomendacją zarządu spółki, aby w obliczu dobrych wyników wypłacić nominalnie najwyższą w historii dywidendę na jedną akcję. W efekcie dywidenda z zysku za 2020 rok będzie o 1 zł na akcję wyższa niż rok wcześniej, kiedy było to 2,6 zł na jedną akcję.

Dzień dywidendy, tj. dzień, w którym należy posiadać akcje, aby nabyć prawa do dywidendy, został ustalony na poniedziałek, 17 maja 2021 roku. Zgodnie z zasadą T+2 inwestor, żeby zyskać prawo do udziału w zysku spółki, musi kupić akcje najpóźniej na dwie sesje giełdowe przed dniem dywidendy. Dywidenda zostanie wypłacona 31 maja 2020 roku.

Historia dywidend uchwalonych przez akcjonariuszy FFiL Śnieżka SA

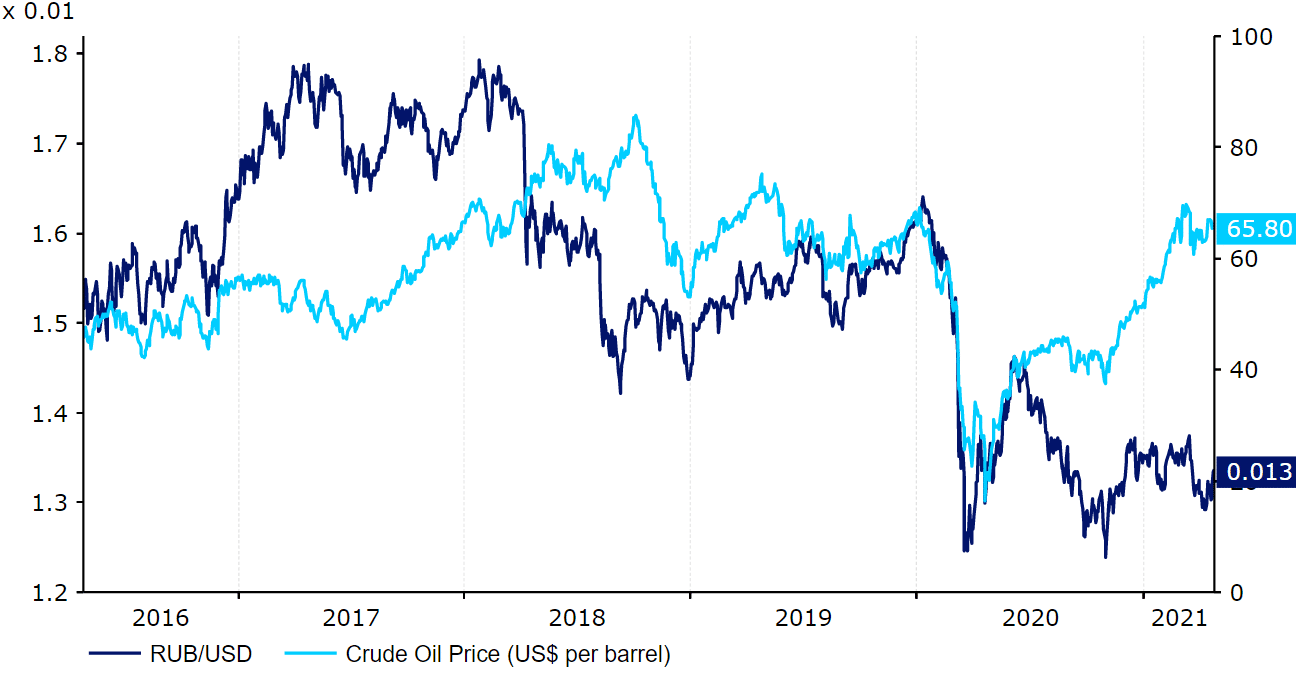

Rosyjski rubel doświadczył od początku pandemii COVID-19 jednej z najbardziej gwałtownych wyprzedaży spośród walut rynków wschodzących. Mimo że w ostatnim czasie znajdował się pod dużą presją ze względu na napięcia geopolityczne i sytuację pandemiczną, jego perspektywy do końca 2022 r. rysują się optymistycznie. Na korzyść waluty działają m.in. solidne fundamenty makroekonomiczne Rosji i jastrzębie stanowisko banku centralnego.

Na początku zeszłego roku waluta osłabiła się niemal do notowanego wcześniej w2016 r. rekordowo niskiego poziomu względem dolara. Od tamtego czasu losy rubla były różne. Do czerwca odzyskał on około połowy strat, po czym w listopadzie ponownie znalazł się blisko wcześniejszego pandemicznego minimum. W ciągu ostatnich pięciu miesięcy rubel doświadczył odbicia wraz ze wzrostem cen ropy na świecie i poprawą sentymentu do ryzyka, znalazł się jednak pod presją trwających napięć geopolitycznych. Od początku ubiegłego roku był on jedną z najgorzej radzących sobie walut emerging markets. Gorzej radziły sobie tylko lira turecka (TRY) i brazylijski real (BRL).

Znaczną część słabości rubla przypisujemy załamaniu światowych cen ropy w zeszłym roku. Rosyjska gospodarka pozostaje w dużym stopniu zależna od cen surowców, ponieważ eksport ropy i gazu odpowiada za niemal dwie trzecie całkowitego dochodu kraju z eksportu i jedną trzecią PKB. W drugim kwartale zeszłego roku ceny ropy Brent spadły do niezwykle niskiego poziomu, poniżej 20 dolarów za baryłkę, od tamtej pory wzrosły jednak do ponad 60 dolarów. Ma to związek z tym, że inwestorzy obstawiają szybkie ożywienie globalnego popytu na surowce. Korelacja między cenami ropy i rublem ostatnio się osłabiła, spodziewamy się jednak, że w najbliższych miesiącach zwiększy się ponownie, co może wspomóc walutę w niedalekiej przyszłości.

Wykres 2: Kurs RUB/USD a ceny ropy Brent (2016 – 2021)

Źródło: Refinitiv Datastream Data: 27.04.2021

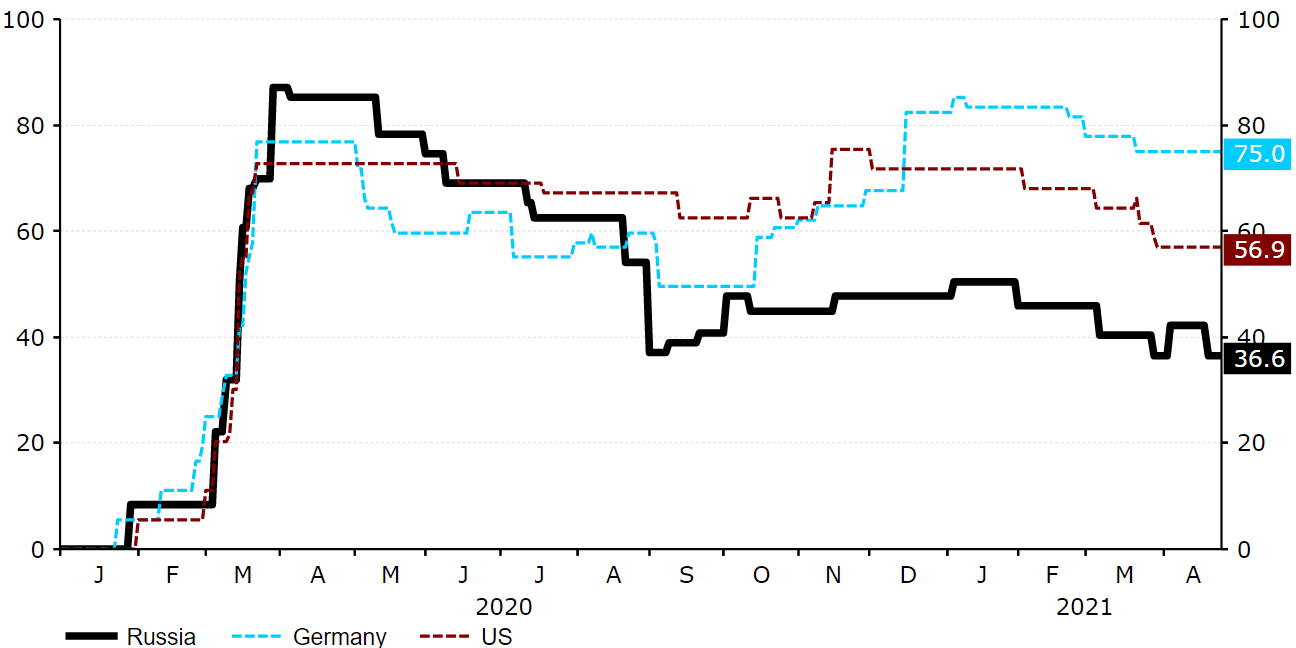

Oficjalna liczba zgonów spowodowanych COVID-19 w Rosji, wynosząca ok. 740 na milion osób, jest relatywnie niska, ale dużo wyższe wskaźniki śmiertelności od początku pandemii wskazują, że może ona być znacznie zaniżona. Liczba zgonów nadmiarowych w zeszłym roku w Rosji przekroczyła 300 000, około pięć razy więcej niż oficjalna liczba zgonów z powodu COVID-19 w 2020 r. Liczba nowych przypadków zakażeń wzrosła podczas drugiej fali epidemii, która zaczęła się mniej więcej we wrześniu. Dzienna liczba zgonów spadła w ostatnich tygodniach, pozostaje jednak od połowy listopada w przedziale ok. 400–550. Jest to po części konsekwencją znacznie luźniejszych niż w większości krajów restrykcji obowiązujących w Rosji. Od wiosny 2020 r. nie było tam narodowego lockdownu – zamiast tego rząd skupił się na ponownym otwarciu gospodarki. Indeks restrykcyjności reakcji rządu na COVID-19 Uniwersytetu Oksfordzkiego od początku września ledwo przekroczył w Rosji 50 pkt. na 100 (Wykres 3).

Wykres 3: Indeks restrykcyjności reakcji rządu na COVID-19 w Rosji

(styczeń ‘20 – kwiecień ‘21)

Źródło: Refinitiv Datastream Data: 27.04.2021

W Rosji rozpoczęły się masowe szczepienia preparatem Sputnik V. Mimo że użycie własnej szczepionki może przynieść przewagę nad częścią podobnych krajów, tempo szczepień jest raczej niskie. Podano dotąd ok. 12 dawek szczepionki na 100osób, co jest zbliżone do średniej światowej. Dużą przeszkodą w osiągnięciu odporności stadnej przez szczepienia może być niechęć rosyjskich obywateli do poddania się im. Jak podaje „Moscow Times”, ok. 60% populacji kraju jest niechętnie nastawionych do szczepienia, co jest znacznie wyższym odsetkiem niż niemal wszędzie indziej.

Stosunkowo mniej restrykcyjne obostrzenia obowiązujące w Rosji pozwoliły przynajmniej gospodarce kraju stanąć na nogi szybciej niż pierwotnie przewidywano. Gospodarka skurczyła się w 2020 r. o mniej niż oczekiwano: 3,1%. Pierwsze dane za ten rok sugerują, że ożywienie przebiega dość dobrze, np. kompozytowy wskaźnik PMI wrócił do poziomu powyżej 50 pkt., co wskazuje na ekspansję. W marcu odnotowano jego najwyższy od siedmiu miesięcy wynik 54,6 pkt. Niewielkie jak dotąd wsparcie fiskalne rządu, które odpowiada ok.3,5% PKB w 2020 r., sugeruje, że w 2021 r. jest przestrzeń na większą ekspansję fiskalną, co dodatkowo sprzyjałoby ożywieniu gospodarki.

Uważamy, że spośród krajów BRICS Rosja ma najsolidniejsze fundamenty makroekonomiczne. Rubel powinien być w dobrej pozycji do odrobienia pandemicznych strat, gdy szczepionki zostaną dostarczone do większej części światowej populacji. Centralny Bank Federacji Rosyjskiej zgromadził przez lata olbrzymie rezerwy walutowe, które obecnie odpowiadają ok. 30 miesiącom pokrycia importu (Wykres 4). Powinno to pozwolić na regularne interwencje na rynku walutowym w celu ochrony rubla, gdyby zaszła taka potrzeba. Saldo obrotów bieżących jest w Rosji dodatnie, choć nadwyżka zmniejszyła się w 2020 r. Rosja jest także w znacznie mniejszym stopniu niż wiele podobnych krajów zależna od finansowania zewnętrznego.

Wykres 4: Rezerwy walutowe Rosji (2000 – 2021)

Źródło: Refinitiv Datastream Data: 27.04.2021

Co więcej, Rosja posiada dość wysokie stopy procentowe, które mogą zachęcić inwestorów. Szczególnie biorąc pod uwagę, że niedawno Centralny Bank Federacji Rosyjskiej po raz pierwszy od lipca 2020 r. podniósł stopy procentowe. Na marcowym zebraniu zostały one zwiększone o 25 punktów bazowych, do 4,5%, co jest zmianą o 180 stopni w stosunku do gołębiego tonu z lutego. W kwietniu z kolei ogłoszono kolejną podwyżkę, o 50 punktów bazowych. Również komunikacja na dwóch ostatnich posiedzeniach była jastrzębia. Prezes Elvira Nabiullina wskazała, że do końca 2021 r. gospodarka powinna wrócić do przedpandemicznej wielkości, presja inflacyjna wzrosła, a stopy procentowe są na drodze do neutralnego poziomu między 5–6%. Uważamy, że ta retoryka wskazuje na kolejną podwyżkę na czerwcowym posiedzeniu.

Pozostajemy optymistycznie nastawieni wobec rosyjskiego rubla. Naszym zdaniem możliwość wzrostu cen ropy, gdy zwiększy się globalny popyt, powinna wspomóc walutę, zaś solidne fundamenty makroekonomiczne Rosji powinny sprawić, że pozostanie ona atrakcyjną propozycją dla zagranicznych inwestorów. Jastrzębie stanowisko przyjęte przez Centralny Bank Federacji Rosyjskiej powinno zwiększyć różnice w stopach procentowych między Rosją i większością innych głównych krajów w horyzoncie naszej prognozy. Ostatnie sankcje ogłoszone przez administrację Bidena stanowią ryzyko, ale wierzymy, że ich wpływ na rubla będzie ograniczony, podobnie jak zdarzało się w przeszłości. Prognozujemy umocnienie rubla zarówno w stosunku do dolara, jak i do euro od teraz do końca 2022 r.

Ryzykiem dla naszej prognozy może być to, że Rosja jest jednym z tych krajów wschodzących, z którymi wiąże się niemałe ryzyko polityczne. W ostatnich miesiącach było to wielokrotnie widoczne: otrucie i uwięzienie lidera opozycji Aleksieja Nawalnego, napięcie w stosunkach z USA w związku z gazociągiem Nord Stream 2, cyberataki i inne działania skutkujące sankcjami oraz niedawne gromadzenie wojsk na granicy z Ukrainą. Te kwestie nieco negatywnie rzutują na nasz pogląd na rubla i sugerują, że istnieje obecnie zwiększona premia za ryzyko. Pozbycie się jej może być problemem dla rubla, nawet po ustabilizowaniu się sytuacji pandemicznej.

USD/RUB

EUR/RUB

RUB*/PLN

Q2-2021

70

86

5,17

Q3-2021

68

84

5,18

E-2021

64

80

5,38

Q2-2022

62

78

5,47

E-2022

59

75

5,60

* 100 RUB

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury

Informacje zawarte w niniejszym dokumencie służą wyłącznie do celów informacyjnych. Nie stanowią one porady finansowej lub jakiejkolwiek innej porady, mają charakter ogólny i nie są skierowane dla konkretnego adresata. Przed skorzystaniem z informacji w jakichkolwiek celach należy zasięgnąć niezależnej porady. Ebury nie ponosi odpowiedzialności za konsekwencje działań podjętych na podstawie informacji zawartych w raporcie.

5,5 mln zł od inwestorów trafiło do mPay w ramach nowej emisji akcji. Największy pakiet objął Fundusz Solution One, zarządzany przez Tomasza Piwońskiego. Pozyskane finansowanie pozwoli mPay wprowadzić już w maju nowe produkty w ramach wielofunkcyjnej aplikacji do płatności mobilnych. Umożliwi spółce również wypełnienie warunków umowy związanej z zakupem Domu Maklerskiego Banku BPS.

Większy kapitał, większe możliwości rozwoju mPay

Z końcem kwietnia kapitał zakładowy mPay S.A. w ramach kapitału docelowego został podwyższony o ponad milion złotych – z kwoty 8.814.594,00 zł do kwoty 9.922.711,50 zł. Zmiana jest wypadkową emisji 7.363.954 sztuk akcji zwykłych na okaziciela serii N, o wartości nominalnej 0,15 zł każda, które zostały objęte w drodze subskrypcji prywatnej. Wszystkie Akcje Serii N zostały objęte przez 12 inwestorów po jednostkowej cenie emisyjnej w wysokości 0,74 zł, o łącznej cenie emisyjnej wynoszącej 5.466.713,00 zł. Największy pakiet w ramach emisji nowych akcji objął Fundusz Solution One, zarządzany przez Tomasza Piwońskiego.

– Zależało nam na tym, aby wśród nowych akcjonariuszy mPay znalazły się tzw. „smart money”. Z naszej perspektywy to bardzo istotne, aby wartość dla spółki wnoszona przez akcjonariusza nie sprowadzała się wyłącznie do opłacenia kapitału, ale też przekładała się na dynamiczny rozwój i generowanie synergii. Strategia biznesowa mPay opiera się na mocnych fundamentach i perspektywicznych projektach. Z tego powodu stawiamy na współpracę z partnerami, którzy gwarantują nam maksymalne wykorzystanie naszych możliwości. W tym kontekście pewne jest, że nie powiedzieliśmy jeszcze ostatniego słowa – informuje Andrzej Basiak, Prezes mPay S.A. – W ramach emisji pozyskaliśmy kapitał, który zapewnia nam wypełnienie Umowy z Bankiem BPS dotyczącej zakupu Domu Maklerskiego Banku BPS, o podpisaniu której informowaliśmy w styczniu br. Dodatkowe finansowanie pozwoli nam wprowadzić bardzo szybko kilka nowych, ciekawych produktów dla naszych klientów – dodaje.

Fundusz Solution One, który objął największy pakiet akcji, w kwietniu br. został uznany za Fundusz Inwestycyjny Roku. Jury oraz internauci docenili firmę w ramach branżowej inicjatywy Invest Cuffs za stabilność wyników oraz aktywną działalność zarządzającego, Tomasza Piwońskiego, na rzecz szeroko pojętej edukacji rynku, m.in. poprzez dzielenie się wiedzą o strategiach i prognozach. Warto przy tym podkreślić, że od startu w 2014 roku Fundusz zanotował wzrost o prawie 60 proc., przy maksymalnym ryzyku, tj. obsunięciu kapitału niewiele ponad 2 proc. w całym okresie.

– Naszą strategią jest angażowanie się w spółki, które mają ogromny uśpiony potencjał, który może zostać uwolniony m.in. dzięki naszemu wsparciu. Zainwestowaliśmy w mPay, ponieważ uważam, że jesteśmy w stanie wesprzeć biznes nie tylko kapitałowo, ale przede wszystkim biznesowo. Mam nadzieję, że uda mi się przekonać zarząd do kilku innowacyjnych inicjatyw i kooperacji. Do spółki przekonał nas potencjał wynikający z łączenia klientów detalicznych mPay z możliwością wygodnego inwestowania przez Biuro Maklerskie, co jest bardzo unikalne w Polsce, a coraz powszechniejsze na świecie. Jestem przekonany, że rynek dość szybko zweryfikuje trafność naszej decyzji. Fintechy na całym świecie są wyceniane bardzo wysoko, branża bankowa ma w dalszym ciągu sporo do nadrobienia, jeśli chodzi o innowacje – mówi Tomasz Piwoński, Zarządzający Funduszem Solution One

Tomasz Piwoński, poza zarządzaniem Funduszem Solution One, jest także inwestorem na rynku Private Equity, pasjonującym się startupami i nowymi technologiami. Posiada ponad 20 lat doświadczenia na rynku Venture Capital i szeroko pojętym rynku inwestycyjnym.

Szerokie możliwości rozwoju mPay

W marcu br. mPay otrzymał od Komisji Nadzoru Finansowego zgodę na rozszerzenie zakresu świadczonych usług w charakterze Krajowej Instytucji Płatniczej. W ten sposób spółka zyskała możliwość inicjowania transakcji płatniczych (PIS), świadczenia usługi dostępu do informacji o rachunku (AIS), a także realizacji przekazów pieniężnych. W lutym br. podobna decyzja została wydana dla Grupy LEW, która jest większościowym akcjonariuszem mPay.

mPay jest dobrze znany z innowacji, które wyróżniają działalność spółki zarówno od strony trafnej identyfikacji potrzeb klientów, jak również przekładania tej wiedzy na praktyczne rozwiązania. W tym kontekście warto przypomnieć zrealizowane w ostatnim roku projekty, które w znaczący sposób wzmocniły pozycję spółki.

Innowacje potwierdzają pozycję mPay

W br. mPay uruchomił pierwszą na rynku platformę pożyczkową, gdzie cały proces – od zapewnienia dostępu do oferty równoznacznej z przyznaniem finansowania „od ręki”, aż po spłatę zobowiązania odbywa się tylko i wyłącznie w aplikacji mobilnej. Spółka, jako pierwszy niebankowy podmiot na rynku, wprowadziła również potwierdzanie tożsamości przez selfie. W tej samej aplikacji, klienci zyskali dostęp do wielu innych pomocnych funkcjonalności.

Kierowcy mogą skorzystać w aplikacji mPay ze specjalnej mapy, która pokazuje im w jakiej strefie płatnego parkowania się znajdują, dzięki czemu wiedzą jaki cennik ich obowiązuje. Użytkownicy transportu kolejowego i autobusowego otrzymali dostęp do mutiwyszukiwarki połączeń. Dzięki temu rozwiązaniu w jednym miejscu dostają m.in. informację o najdogodniejszym czasowo i kosztowo połączeniu oraz mogą zakupić bilet, również łączony. Wielofunkcyjne narzędzie pozwala także doładować telefon lub grę, opłacić dostęp do usług streamingowych, nadać przesyłkę kurierską, zakupić voucher prezentowy, a także wiele więcej.

Rusza nowa sieć handlowa w kategorii off-price, w której klienci znajdą szeroką gamę produktów znanych marek w bardzo atrakcyjnych cenach. HalfPrice będzie oferować odzież, obuwie, akcesoria, kosmetyki, zabawki oraz wyposażenie i dodatki do domu. Pierwsze 5 sklepów wystartuje 4. maja we wrocławskim centrum handlowym Wroclavia, szczecińskiej Galaxy, Galerii Północnej w Warszawie, tyskim Gemini Park oraz polkowickim Parku Handlowym, gdzie były prowadzone testy nowego konceptu. Jeszcze w tym samym miesiącu będzie miało miejsce pięć kolejnych otwarć salonów w: Opolu, Zabrzu, Kielcach, Olsztynie i Bielsku-Białej. Do końca roku klienci skorzystają natomiast z bogatej oferty blisko 60 sklepów pod marką HalfPrice.

W HalfPrice klienci znajdą odzież, obuwie, zabawki, akcesoria i kosmetyki, a także szeroką ofertę dekoracji i dodatków do domu. Sieć należy do Grupy CCC. – Rozwój to jeden z naszych priorytetów i dlategocieszymy się, że zaczynamy nową przygodę. Na całym świecie koncept off-price staje się coraz bardziej popularny i mamy nadzieję, że w naszym wydaniu zachwyci polskich klientów, a być może wkrótce także konsumentów z innych krajów regionu.Przygotowaliśmy się dobrze na to ogromne przedsięwzięcie i jesteśmy przekonani, że spotka się ono z dużym zainteresowaniem – mówi Dariusz Miłek, Przewodniczący Rady Nadzorczej Grupy CCC. W tym roku w Polsce powstanie około 60 sklepów stacjonarnych nowej marki, a jesienią klienci HalfPrice będą mogli zrobić zakupy także przez Internet.

– Otwieramy nowy rozdział w historii działalności Grupy CCC. Wierzę, że HalfPrice błyskawicznie zbuduje i ugruntuje swoją pozycję na rynku, a Spółce zagwarantuje zawarcie interesujących partnerstw i synergii, które zaprocentują w przyszłości. Model biznesowy sieci umożliwia konsekwentne zwiększenie bazy produktowej, która będzie zapewniać wysokiej jakości asortyment przy jednocześnie atrakcyjnych cenach – dodaje Marcin Czyczerski, Prezes Zarządu Grupy CCC.

Już w maju klienci będą mogli odwiedzić HalfPrice w dolnośląskiej Wroclavii, szczecińskiej Galaxy, Galerii Północnej w Warszawie, Galerii Korona w Kielcach, opolskim Solaris, Galerii Platan w Zabrzu, olsztyńskiej Galerii Warmińskiej, Galerii Sarni Stok w Bielsku-Białej, tyskim Gemini Park oraz w Parku Handlowym w Polkowicach, gdzie były prowadzone testy tego konceptu. – Tworząc HalfPrice korzystaliśmy z potencjału oraz doświadczenia Grupy CCC. Zgodnie ze strategią GO.22 od dłuższego czasu optymalizujemy sieć stacjonarną CCC. Zmniejszamy liczbę sklepów pod tym szyldem, a także ich format do 500-800m2, a jednocześnie pracujemy nad tym, by stawały się one coraz bardziej cyfrowe. Nie oznacza to jednak, że rezygnujemy z najmu. Tę przestrzeń handlową, wydzieloną w ramach restrukturyzacji CCC, przeznaczamy właśnie na HalfPrice. Pozwoli nam to zwiększyć przychód z metra kwadratowego, a klientom dostarczyć bogatą, interesującą ofertę – mówi Karol Semik, Dyrektor Ekspansji Grupy CCC. – Naszeplany są ambitne, ale jesteśmy przekonani, że uda się nam je zrealizować także dzięki atrakcyjnym lokalizacjom, które wybraliśmy wspólnie z partnerami po stronie centrów handlowych. Sklepy HalfPrice to interesujący nowoczesny koncept, który jeszcze bardziej uatrakcyjni ofertę galerii handlowych.

Kolekcja marek w HalfPrice będzie stale powiększana. – Dzięki skali przedsięwzięcia, jakim jest otwarcie kilkudziesięciu salonów HalfPrice, klienci mogą liczyć na bardzo zróżnicowaną ofertę – będzie ona uzupełniana kilka razy w tygodniu. Jestem przekonana, że nasze portfolio zaspokoi gusta nawet najbardziej wybrednych poszukiwaczy okazji, a jasny i przejrzysty układ sklepu będzie sprzyjał satysfakcjonującym zakupom – dodaje Joanna Czyżewska, Dyrektor Działu Sprzedaży HalfPrice.

Otwarciu nowej sieci towarzyszy kampania reklamowa, stworzona przez fotografa Antona Gottloba oraz reżysera Daniela Jaroszka. Przed obiektywem stanęło wielu modeli i modelek, m.in Anna Jagodzińska.

– Jestem pewna, że „łowienie skarbów” stanie się pasją dla wielu nowych oraz od lat lojalnych klientów Grupy CCC – mówi Malwina Winter, Dyrektor Komercyjny HalfPrice.

Satis Group S.A., notowana na GPW spółka technologiczna zakończyła 2020 rok z jednostkowym zyskiem netto na poziomie 866 tys. zł. Firma skoncentrowała się na skutecznym procesie restrukturyzacji, którego elementem jest też rozszerzenie działalności operacyjnej o perspektywiczny rynek MedTech. Aktualnie spółka pracuje nad aktualizacją strategii rozwoju, która uwzględni wejście w nowe branże. W związku z nowymi planami Rada Nadzorcza Satis Group powołała do Zarządu Marcina Hańczaruka, doświadczonego managera z branży medycznej. Równolegle firma uzyskała linię kredytową na inwestycję w jeden z podmiotów medycznych, notowanych na giełdzie NASDAQ.

Spółka odnotowała w 2020 roku znaczący wzrost przychodów ze sprzedaży, co wynika ze zwiększonej sprzedaży usług świadczonych przez Satis Group S.A. wykazanej w IV kwartale. Ponadto, w ubiegłym roku Spółka zakończyła w całości proces restrukturyzacji Spółki, co w 2021 roku doprowadzido umorzenia wszystkich restrukturyzowanych zobowiązań Grupy Kapitałowej Satis Group S.A.

– Osiągnięcie zadowalającego poziomu przychodów oraz dodatniego wyniku netto na dotychczasowym profilu działalności oznacza, że skutecznie przeprowadziliśmy proces restrukturyzacji. Dzięki temu z pozytywnym nastawieniem możemy rozszerzyć naszą działalność między innymi o perspektywiczny segment MedTech – komentuje Andrzej Wrona, Prezes Zarządu Satis Group S.A.

Grupa jest w trakcie przygotowywania aktualizacji kierunków rozwoju. Jednym ze scenariuszy jest wejście na rynek innowacyjnych technologii wykorzystywanych w branży medycznej. Spółka prowadzi w tym zakresie zaawansowane negocjacje zmierzające do zawarcia korzystnych umów inwestycyjnych. Jedną z opcji jest inwestycja w amerykańską spółkę notowaną na NASDAQ, z którą Satis Group mógłby współpracować strategicznie na rynku Europy Środkowo – Wschodniej.

– Rozważamy propozycje z wielu dziedzin, w których doświadczenie spółki i jej kardy zarządzającej może być z powodzeniem wykorzystane. W pierwszej kolejności zamierzamy skupić się na rozwoju działalności w obszarze medycznym. Będzie to jeden z istotnych obszarów na którym zamierzamy oprzeć nasz model biznesowy. Pomoże nam w tym Pan Marcin Hańczaruk, nowy Wiceprezes Zarządu Satis Group, posiadający wieloletnie doświadczenie managerskie. Pozyskaliśmy również finansowanie, które zamierzamy przeznaczyć na inwestycje w podmiot medyczny notowany na NASDAQ – dodaje Andrzej Wrona.

29 kwietnia br. Rada Nadzorcza Satis Group powołała do Zarządu Spółki Marcina Hańczaruka, doświadczonego managera z branży MedTech. W swojej dotychczasowej karierze prowadził on różnorodne zespoły, a także całe organizacje w wiodących międzynarodowych firmach i koncernach: Bristol-Myers Squibb (USA); Schering Plough (USA); Ferring (Szwajcaria), Amgen (USA). Był również wieloletnim Przewodniczącym Rady Nadzorczej Izby Gospodarczej Farmacja Polska oraz członkiem Zarządu Związku Pracodawców Innowacyjnych Firm Farmaceutycznych w Polsce. Od 2016 jest Prezesem polsko-amerykańskiej Fundacji Alliance for Innovation działającej na rzecz rozwoju innowacji poprzez współpracę pomiędzy Polską i USA.

Ponadto tego samego dnia Spółka podpisała umowę z Polish American Investment Fund LLC w ramach której może uzyskać finansowanie o wartości do 1 mln USD, które ma zostać przeznaczone na inwestycję w akcje amerykańskiej spółki medycznej notowanej na rynku NASDAQ.

Vivid Games wypracował skonsolidowane przychody ze sprzedaży na rekordowym poziomie ponad 27 mln zł i wygenerował w 2020 roku niemal 3 mln zł zysku operacyjnego, wynika z opublikowanego raportu rocznego za 2020 rok. Wyniki nie odbiegają istotnie od zaprezentowanych przez spółkę w styczniu wstępnych rezultatów. W najbliższych miesiącach spółka planuje skupić się na pozyskaniu do portfolio kolejnych tytułów.

Rok 2020 był dla nas wymagający, ale poradziliśmy sobie z wieloma wyzwaniami i ustabilizowaliśmy przychody na wysokim poziomie. Patrząc w przyszłość chcemy wykorzystać kolejne miesiące na rozwój i poszerzenie obecnego portfolio. Skupimy się na jego ilościowym i jakościowym wzbogaceniu. Dzięki zabezpieczeniu dodatkowych środków na inwestycje w formie elastycznego kredytu odnawialnego mamy znacznie większą swobodę w decydowaniu o momencie nabycia kolejnej gry. Stworzona i zweryfikowana w 2020 roku strategia płatnego pozyskiwania użytkowników będzie kontynuowana i rozszerzana na kolejne tytuły. Stawiamy też na rozwój analityki i zaczynamy implementować w grach rozwiązania machine learningowe – podsumowuje prezes Vivid Games Jarosław Wojczakowski.

Jako pierwsze efektywność rozwiązań machine learningowych będą testować Real Boxing 2 i Knights Fight 2.

Obecnie wprowadzamy rozwiązania oparte o Machine Learning (ML) w procesie akwizycji graczy, gdzie bazując na ich wczesnych aktywnościach i zdarzeń przez nich generowanych przewidujemy generowany zarówno z mikropłatności jak i z reklam przychód. To podejście pozwoli na ocenę i stały monitoring jakości użytkowników pozyskiwanych w ramach UA i wczesne reagowanie w przypadku mniej rentownych kampanii. W najbliższych miesiącach planujemy wdrożyć rozwiązania ML w procesach retencyjnych naszych kluczowych gier (na razie Real Boxing 2 i Knights Fight 2) poprzez przewidywanie graczy skłonnych do zaprzestania aktywności w grze (churn). Ta informacja pozwoli na zbudowanie procesów retencyjnych adekwatnych do zachowań prezentowanych przez graczy. W planach na ten kwartał mamy również wsparcie monetyzacji w Real Boxing 2 poprzez wykorzystanie metod ML w celu dopasowania dla konkretnego gracza takiej oferty, która zmaksymalizuje jego skłonność do dokonania zakupu. W dalszej perspektywie będziemy mocniej wspierać procesy monetyzacyjne w kolejnych tytułach nie tylko poprzez dobór konkretnych ofert na poziomie gracza, ale również ich cen. Jednak to nie koniec naszych planów w wykorzystaniu ML. Chcemy identyfikować oszustwa, wspierać monetyzację, ekonomię gry, czy sterować trudnością gry, aby zmaksymalizować zadowolenie gracza – tłumaczy ambitne plany Vivid Games Katarzyna Czesak-Woytala zarządzająca w spółce działem Machine Learnig.

W kwietniu spółka zaprezentowała wstępne wyniki za I kwartał 2021. Przychody spółki za pierwsze trzy miesiące 2021 szacowane są na poziomie 5,2 mln zł. Spółka zaczęła też odrabiać stratę z lutego, generując w marcu 40 tys. zł zysku netto.

Jeszcze w tym kwartale odbędzie się premiera inspirowanego stylem anime symulatora randek – Eroblast. Na przełom II i III kwartału zapowiedziano debiut Mythical Showdown, a dzięki współpracy z QubicGames kilka tytułów z portfolio spółki, w tym Real Boxing 2 i Mayhem Combat trafi w najbliższych miesiącach na Nintendo Switch. W fazie soft launch znajduje się już pozyskana w ramach programu wydawniczego mobilna gra karciana Mobbles Cards.

Infoscan S.A., firma telemedyczna z rynku NewConnect, zawarła umowę zbycia zorganizowanej części przedsiębiorstwa oraz udziałów w spółkach zależnych, a więc ScanLink Medical oraz ScanSoft. Transakcja pozwoli Spółce zabezpieczyć spłatę zobowiązań Spółki co oznacza realizację kolejnego z warunków połączenia ze spółką Movie Games Mobile zawartych w Term Sheet. Na spłatę zobowiązań zostaną również przeznaczone środki pozyskane z przeprowadzonej emisji akcji serii N.

– Sprzedaż ZCP oraz udziałów w spółkach zależnych to istotny postęp w realizacji procesu połączenia z Movie Games Mobile. Sprzedaż pozwoli nam pozyskać środki, które zostaną przeznaczone na spłatę części zobowiązań Spółki oraz w pełni zakończyć działalność na rynku telemedycznym, otwierając się tym samym na działalność w ramach bardzo perspektywicznego rynku gier mobilnych – informuje Piotr Sobiś, Prezes Zarządu Infoscan.

Sprzedaż ZCP oraz udziałów w spółkach Scansoft i Scanlink Medical w pełni zabezpiecza realizację kolejnego z warunków zawartych w Term Sheet, a więc spłatę zobowiązań Spółki. Na ten cel zostanie przeznaczona również część środków pozyskanych w ramach przeprowadzonej emisji akcji serii N.

– Po spłacie zobowiązań zarówno Infoscan jak i Movie Games Mobile będą gotowe do sporządzenia planu połączenia obu Spółek. W tym samym czasie niezależni biegli przeprowadzają wyceny obu spółek oraz analizę stanu finansowo-prawnego – dodaje Piotr Sobiś.

Jednocześnie Infoscan we współpracy z Movie Games przygotowuje się do płynnej zmiany profilu działalności. Podczas ostatniego NWZ Akcjonariusze powołali do Rady Nadzorczej Spółki Patryka Jasińskiego oraz Karola Fornalczyka z Grupy Movie Games. Patryk Jasiński pełni funkcje Prezesa Zarządu w spółce True Games S.A., natomiast Karol Fornalczyk jest Project Managerem odpowiedzialnym za kluczowe produkcje w Movie Games Mobile. Nowy skład Rady Nadzorczej odzwierciedla zamianę profilu działalności Spółki.