Stwierdzenie, że Polska w ostatnim czasie dołączyła do grona najważniejszych gospodarek świata nie będzie nadużyciem. Nie oznacza to jednak, że każdy aspekt sytuacji gospodarczej jest perfekcyjny, a niektóre rysy na obrazie stają się wyraźniejsze. Mimo to cały czas solidne fundamenty makro i stosunkowo korzystne otoczenie zewnętrzne sprzyjają złotemu, który w parze z euro powinien nadal utrzymywać się w okolicy 4,25.

Kluczowe punkty:

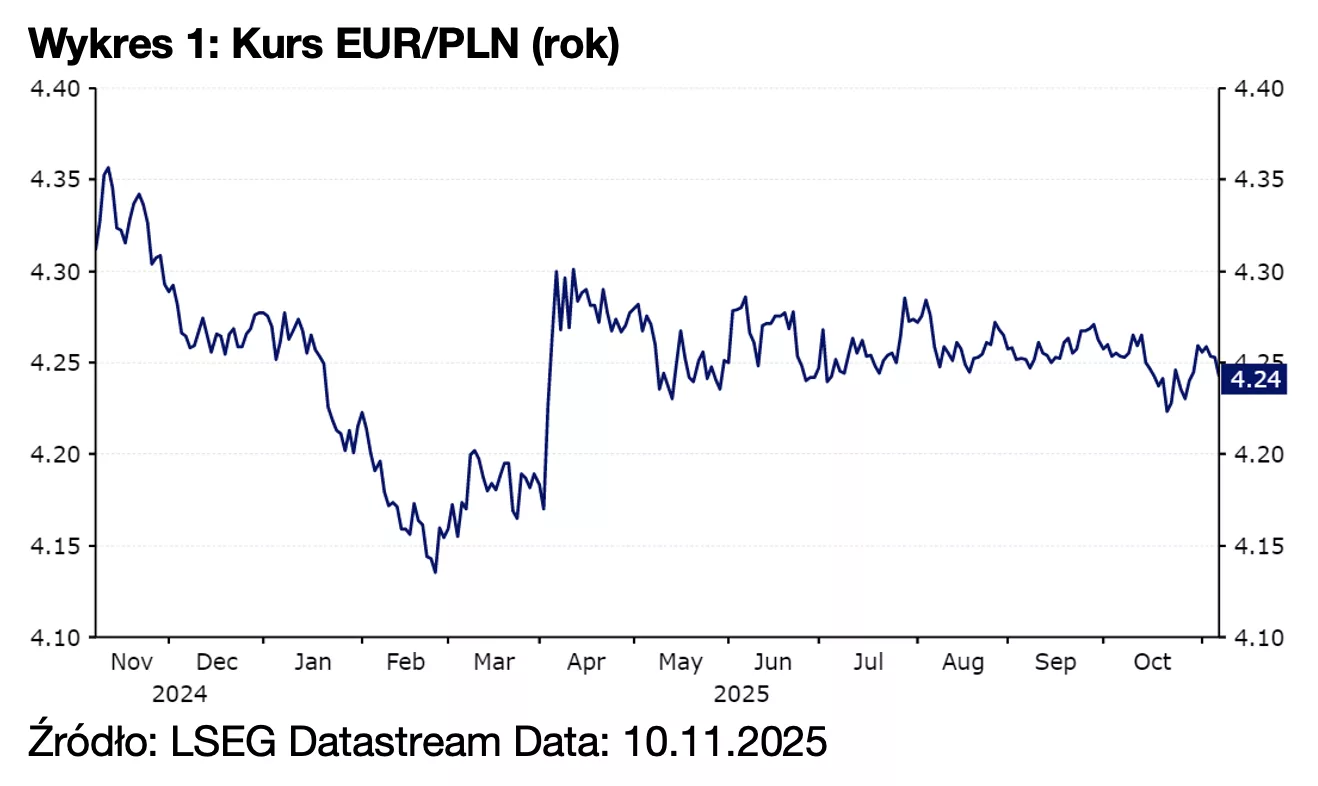

- Kurs EUR/PLN utrzymuje się w wąskim przedziale.

- Ceny i płace wyhamowały.

- NBP dalej tnie stopy, nadchodzi dalsze rozluźnianie polityki monetarnej.

- Wzrost gospodarczy pozostaje dość silny.

- Deficyt fiskalny istotnie wzrósł w ostatnim czasie.

- Prognozujemy stabilny kurs EUR/PLN, bliski obecnych poziomów.

Od początku 2025 r. złoty jest jedną z najlepiej radzących sobie walut rynków wschodzących i obecnie plasuje się mniej więcej w połowie zestawienia walut europejskich. Mimo zmian zarówno w globalnym handlu, jak i apetycie inwestorów na ryzyko, zmienność kursu EUR/PLN była w ostatnich sześciu miesiącach ograniczona, a para utrzymuje się blisko naszej długoterminowej prognozy na poziomie 4,25.

Otoczenie zewnętrzne – które historycznie było kluczowe dla walut gospodarek wzajemnie powiązanych, takich jak Polska – jest stosunkowo korzystne. Wynoszące 15% cła nałożone przez USA na UE nie są wprawdzie katalizatorem wzrostu, lecz ekspozycja Polski na nie jest dość ograniczona; jej eksport do USA stanowi zaledwie 3,5% całości. Spadek niepewności handlowej powinien dobrze wpływać na nastroje konsumentów i przedsiębiorców. Co więcej, znaczna stymulacja fiskalna w Niemczech, które są najbliższym partnerem handlowym Polski, dobrze wróży perspektywom.

Wzrost gospodarczy pozostaje solidny, choć aktywność jest nierówna

Jak dotąd wzrost był stosunkowo dobry – w ostatnich kwartałach przekroczył 3%. Oczekuje się kontynuacji tego trendu. Roczna dynamika PKB prawdopodobnie wzrośnie do ok. 3,5% w tym roku i utrzyma się na podobnym poziomie w kolejnym. Silna aktywność gospodarcza i aprecjacja złotego w ostatnich latach pozwoliły Polsce na znalezienie się wśród dwudziestu największych gospodarek świata, a jej PKB per capita (według parytetu siły nabywczej) przekroczyło w tym roku to w Japonii. Sukces Polski zaczyna być globalnie zauważany, a polskie akcje były w ostatnich miesiącach jednymi z najlepiej radzących sobie na świecie.

Aktywność gospodarcza jest od jakiegoś czasu dość nierówna – dominuje konsumpcja, inwestycje są zaś dość wątłe. Uwagę zwraca coraz wyraźniej zarysowane ochłodzenie na rynku pracy. Stopa bezrobocia wzrosła we wrześniu do najwyższego od półtora roku poziomu 5,6%. Jednocześnie wzrost płac zwolnił do najsłabszego od lutego 2021 r. tempa (7,1%), nim nieznacznie wzrósł. Pogorszenie warunków było po części spodziewane (szczególnie na froncie płacowym), a jego skala była dość ograniczona i nie osłabiła istotnie nastrojów konsumentów. Choć ochłodzenie na rynku pracy nie jest bardzo silne, będziemy je bacznie obserwować.

Deficyt fiskalny istotnie rośnie, zwracając uwagę

Z podobną uwagą będziemy śledzić sytuację fiskalną. Polski deficyt zakończy rok w okolicy 7% PKB, a jego spadek ma być powolny. Jest to po części konsekwencja zwiększenia wydatków militarnych, spowodowanego rosnącą rosyjską agresją (o czym świadczy chociażby wrześniowy nalot dronów). Zauważyły to agencje ratingowe – dwie z trzech najważniejszych (Fitch i Moody’s) obniżyły perspektywę ratingu Polski ze stabilnej na negatywną. Jest to pokłosie projekcji zakładających istotny wzrost zadłużenia. Po dobiciu do 65% PKB w 2026 r. trend ten najpewniej będzie kontynuowany także i w kolejnych latach.

Dalsze cięcia stóp procentowych w 2026 r. – do ok. 3,5%

Ochłodzenie na rynku pracy w połączeniu ze stabilizacją inflacji w przedziale celu Narodowego Banku Polskiego (2,5% ± 1 pp.) pozwoliło na dalsze cięcia stóp procentowych. Dotąd w tym roku bank obniżył je o 150 pb, przy czym do ruchów o 25 pb. doszło na każdym z ostatnich czterech posiedzeń.

Spodziewamy się kontynuacji cięć w 2026 r., choć uważamy, że przestrzeń na nie jest ograniczona, przede wszystkim przez wysoki deficyt fiskalny, o którym wielokrotnie wspominał prezes Adam Glapiński. Podejrzewamy, że jeśli rozluźnienie na rynku pracy nie stanie się silniejsze, stopa referencyjna w pierwszej połowie przyszłego roku prawdopodobnie znajdzie się na poziomie ok. 3,5% (wobec obecnego poziomu 4,25%), z czym zgadzają się rynki.

EUR/PLN bliskie 4,25 w przewidywalnej przyszłości

Uważamy, że złoty utrzyma swoją pozycję względem euro w horyzoncie naszej prognozy. Polska nie powinna odnieść większych strat z racji amerykańskich ceł, jej perspektywy gospodarcze są pozytywne, stopy procentowe pozostają stosunkowo wysokie, a jej fundamenty makroekonomiczne są w większości zdrowe.

Sytuacja fiskalna może okazać się w przyszłości wyzwaniem. Niemniej dług publiczny pozostaje niski względem standardów unijnych i gospodarek rozwiniętych i nie ma widocznych trudności z plasowaniem tego długu na rynku, nie jesteśmy więc na razie szczególnie zaniepokojeni. Podtrzymujemy nasz pogląd na EUR/PLN i w horyzoncie naszej prognozy pozostawiamy prognozę kursu tej pary na niezmienionym poziomie 4,25.

| EUR/USD | USD/PLN | EUR/PLN* | |

| E-2025 | 1,18 | 3,60 | 4,25 |

| Q1-2026 | 1,19 | 3,55 | 4,25 |

| Q2-2026 | 1,20 | 3,55 | 4,25 |

| Q3-2026 | 1,21 | 3,50 | 4,25 |

| E-2026 | 1,21 | 3,50 | 4,25 |

*prognoza EUR/PLN jest prognozą złotego,

prognoza EUR/USD ma kluczowe znaczenie dla prognozy USD/PLN