Nowy wiceprezes Alior Banku Krzysztof Bachta to menedżer z wieloletnim doświadczeniem w sektorze finansowym, który odpowiadał za nadzór biznesowy nad segmentem bankowym w Grupie PZU oraz transakcje fuzji i przejęć, w tym za projekt nabycia akcji Banku Pekao SA. Bezpośrednio przed nominacją na członka zarządu Alior Banku pełnił funkcję dyrektora zarządzającego ds. strategii i rozwoju w Grupie PZU.

Jako współtwórca strategii „Nowe PZU” koordynował prace nad jej przygotowaniem i operacjonalizacją. Zajmował się wówczas m.in. monitorowaniem wyników finansowych oraz pozycji rynkowej banków. Odpowiadał za przygotowanie operacyjne do przejęcia kontroli nad Bankiem Pekao, w tym wdrożenie mechanizmów zarządzania korporacyjnego oraz wymiany informacji dla celów zarządczych i rachunkowych, jak również zarządzanie ryzykiem. Nadzorował także sporządzanie szczegółowego planu realizacji synergii ze współpracy z Bankiem Pekao, a następnie kierował projektem wdrożenia synergii w zakresie bancassurance, assurbanking (pozyskiwania klientów dla Banku przez PZU) oraz procesem redukcji kosztów.

– W imieniu rady nadzorczej dziękuję pani prezes Katarzynie Sułkowskiej za jej ogromny wkład w budowanie pozycji rynkowej Alior Banku. Zdecydowaliśmy się powołać na stanowisko wiceprezesa zarządu Banku Krzysztofa Bachtę, doświadczonego managera z branży finansowej. Wybór ten należy traktować jako wzmocnienie kompetencji i odpowiedzialności głównego akcjonariusza za przyszłość Alior Banku. Rada nadzorcza dołoży wszelkich starań, by zmiana ta wpłynęła pozytywnie na realizację długoterminowej strategii i – w perspektywie – wzrost wartości dla akcjonariuszy – powiedział Tomasz Kulik, przewodniczący rady nadzorczej Alior Banku.

Krzysztof Bachta

– Alior Bank jest jednym z najbardziej innowacyjnych banków w Polsce. Miałem okazję współpracować z Alior Bankiem i zawsze spotykałem ludzi zaangażowanych, bezpośrednich i nastawionych na osiąganie wyników. Do tego bardzo kreatywnych i szukających nowych rozwiązań. Dołączenie do zespołu Banku jest dla mnie dużym wyróżnieniem i zaszczytem – powiedział wiceprezes Krzysztof Bachta. – Alior Bank ma bardzo dobrą strategię z ambitnymi celami oraz wychodzącą naprzeciw trendom w sektorze. W najbliższym czasie będę chciał szczegółowo zapoznać się z wyzwaniami związanymi z jej wdrożeniem. Z mojego doświadczenia wiem, że najtrudniejsze jest przekładanie haseł strategii na konkretne inicjatywy oraz rezultaty biznesowe. Uważam, że założenia strategii „Cyfrowego buntownika” zostały dobrze podsumowane w tych dwóch słowach. Moim zadaniem będzie dbanie o to, żeby decyzje i działania podejmowane w banku sukcesywnie ją realizowały – dodał.

W latach 2007-2010 z ramienia The Boston Consulting Group Krzysztof Bachta doradzał czołowym polskim bankom w zakresie tworzenia, planowania i wdrażania strategii. Realizował także projekty związane z wdrażaniem inicjatyw wzrostowych w bankach detalicznych, budową modeli ryzyka kredytowego, analiz związanych z potencjalnymi przejęciami czy redukcją kosztów. Karierę zawodową rozpoczął w 2003 roku w Ernst&Young Polska.

Jest absolwentem Szkoły Głównej Handlowej w Warszawie oraz Wydziału Prawa Uniwersytetu Warszawskiego. Posiada dyplom CEMS Master in International Management uzyskany na Universita’ Luigi Bocconi w Mediolanie. Ukończył Advanced Management Program na IESE Business School University of Navarra.

Krzysztof Bachta będzie kierował pracami zarządu jako wiceprezes do czasu uzyskania zgody Komisji Nadzoru Finansowego na objęcie funkcji prezesa zarządu Banku.

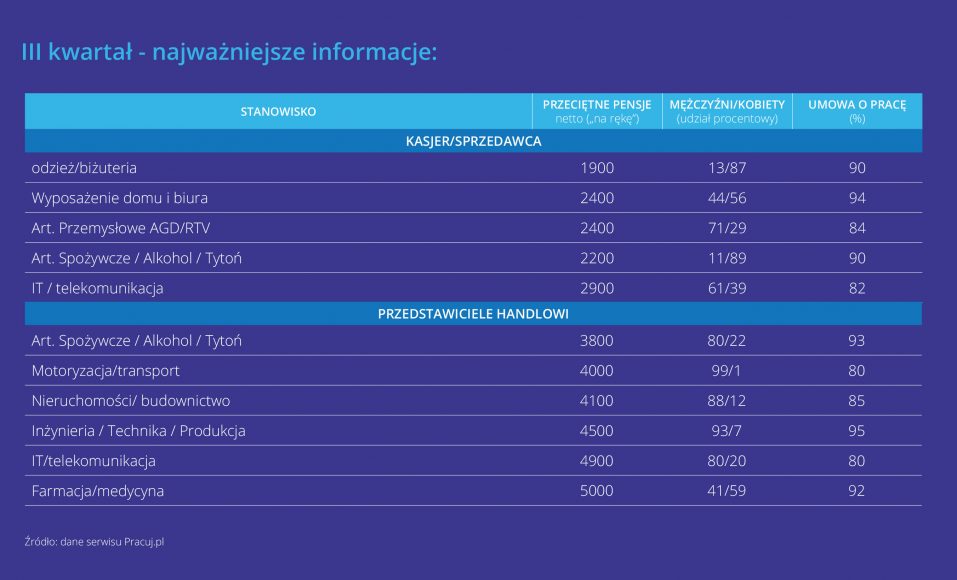

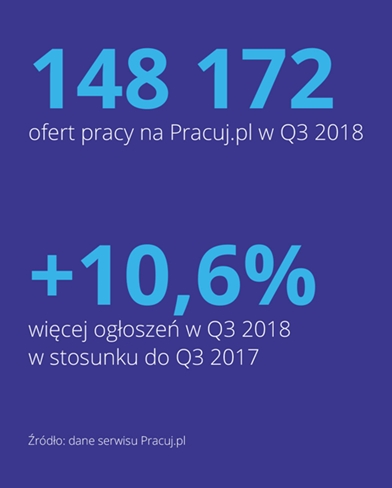

W III kwartale 2018 firmy zamieściły na Pracuj.pl aż 148 172 ofert pracy – o 10,6% więcej niż przed rokiem. W rankingu najczęściej poszukiwanych specjalizacji tradycyjnie królują specjaliści ds. handlu i sprzedaży. Co jednak ciekawe, ich dominacja lekko osłabła w porównaniu do poprzednich kwartałów. W nowej sekcji raportu Rynek Pracy Specjalistów – „W centrum uwagi” – przyjrzeliśmy się bliżej sytuacji tej grupy zawodowej. Wzięliśmy także pod lupę zarobki w handlu i sprzedaży. Przedstawiony obraz rynku pracy skomentowali Rafał Nachyna, Dyrektor Zarządzający Pracuj.pl oraz Rafał Budziński, Talent Manager w IKEA Retail.

III kwartał – najważniejsze informacje:

Liczba ofert na Pracuj.pl w QIII 2018: 148 172. Wzrost o 10,6%

Wzrosty popytu na techników i pracowników fizycznych

Handlowcy, obsługa klienta i IT na czele poszukiwanych specjalizacji

Lekki spadek udziału ofert dla handlowców i sprzedawców na Pracuj.pl

Wzrost zapotrzebowania na kadry w handlu B2C

Oferty pracy w III kwartale 2018

W III kwartale 2018 roku na Pracuj.pl opublikowano 148 172 ofert pracy. Pracodawcy zamieścili więc aż o 10,6% ogłoszeń więcej niż w tym samym okresie przed rokiem. Duże ożywienie aktywności firm przyniósł wrzesień, w którym na Pracuj.pl pojawiło się aż o 12% więcej ofert pracy, niż miesiąc wcześniej.

Najczęściej poszukiwane specjalizacje

W rankingu najczęściej poszukiwanych specjalizacji rządzą sprzedawcy i handlowcy. Niemal co trzecie ogłoszenie na Pracuj.pl w III kwartale 2018 dotyczyło specjalistów w tej dziedzinie (29,5%). Jednocześnie jednak ich dominacja lekko osłabła w stosunku do analogicznego okresu przed rokiem czy II kwartału 2018. Więcej o tej grupie piszemy w sekcji „W centrum uwagi”.

Drugą najchętniej poszukiwaną specjalizacją na Pracuj.pl są eksperci ds. obsługi klienta (22,3% wszystkich ofert). Liczba tych ogłoszeń była wyższa niż rok temu aż o 10,5%. Niezmienną popularnością cieszą się oferty pracy dla specjalistów ds. IT (14,2%). Oprócz tradycyjnych ogłoszeń rosnącą niszę wśród specjalistów od nowych technologii stanowią oferty związane z automatyzacją pracy (więcej na ten temat w materiale „Czy w pracy zastąpią nas maszyny”).

Największe wzrosty zapotrzebowania

Analizy Pracuj.pl wykazały wyraźne ożywienie pracodawców w zakresie rekrutacji fachowców i ekspertów o specjalizacjach technicznych. W III kwartale 2018 firmy zamieściły na portalu o blisko 63% więcej ofert dla budowlańców niż w tym samym okresie przed rokiem. Zdecydowanie wzrósł popyt na pracowników produkcji (40%). Firmy niezmiennie zwiększają także zainteresowanie inżynierami i logistykami (23 i 21% wzrostu).

Uwagę przyciąga silny wzrost liczby ofert na Pracuj.pl dotyczących pracowników fizycznych – w III kwartale 2018 było ich aż dwukrotnie więcej niż w tym samym okresie rok wcześniej. To obszar, w którym silnie widać efekt niedoboru kadr. Pracodawcy coraz intensywniej poszukują pracowników fizycznych gotowych do podjęcia pracy i posiadających odpowiednie kwalifikacje czy uprawnienia.

Zmiany na rynku potwierdzają dane z październikowego raportu „Na tropie dobrej pracy. Czego szukają pracownicy fizyczni?”. Ta grupa pracowników wykazuje się coraz większą świadomością swojej rosnącej roli na rynku pracy. Ponad połowa z nich jest pewna, że szybko znajdą nowe miejsce pracy, tyle samo – że w ich branży brakuje pracowników. To potwierdzenie tendencji obserwowanych na Pracuj.pl od początku 2018 roku. W związku z tymi trendami, serwis wdrożył pod koniec III kwartału 2018 szerszy wachlarz rozwiązań na Pracuj.pl, dedykowanych dla tej grupy specjalistów i firm zainteresowanych ich zatrudnieniem – m.in. możliwość szybkiego aplikowania bez CV.

Regiony: gdzie szuka się pracowników

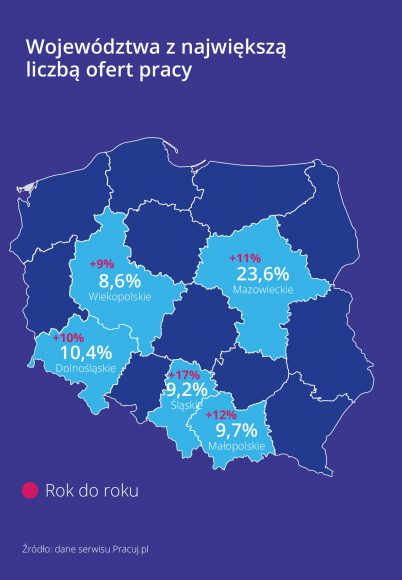

Liderem pod względem liczby ofert pozostaje województwo mazowieckie. Pochodziło z niego niemal co czwarte ogłoszenie o pracę. Ten region pozostaje zagłębiem zawodowym dla wielu grup specjalistów. Zapotrzebowanie na kadry i rywalizacja o pracowników sprawia także, że województwo to przoduje w zestawieniach lokalizacji, w których zarabia się najlepiej (sprawdź raport „Zarobki w Polsce”).

Poza woj. mazowieckim stawka regionów jest bardziej wyrównana – dwucyfrowy udział we wszystkich ofertach w kraju osiąga jeszcze tylko województwo dolnośląskie (10,4%). Podium uzupełnia woj. małopolskie (9,7%), za którym znalazły się śląskie i wielkopolskie.

Komentarz eksperta: Rafał Nachyna, Dyrektor Zrządzający Pracuj.pl

Trzeci kwartał 2018 roku na rynku pracy był ciekawy przynajmniej z kilku względów. Zaobserwowaliśmy znaczny wzrost znaczenia specjalizacji technicznych w rekrutacjach oraz liczby ofert dla pracowników fizycznych. Istotnie wzrosło zainteresowanie na Pracuj.pl budowlańcami i pracownikami produkcji. Tą tendencję odnotowujemy konsekwentnie od początku 2018 roku.

Nie maleje także zainteresowanie innymi specjalistami, czego potwierdzeniem jest ponad 10-procentowy wzrost ogólnej liczby ofert w III kwartale rok do roku. Na czele najczęściej poszukiwanych pracowników wciąż znajdują się sprzedawcy, specjaliści od obsługi klienta, informatycy i finansiści czy księgowi.

Według Ministerstwa Pracy bezrobocie w Polsce we wrześniu wyniosło 5,8%. W kontekście tych i innych danych rządowych czy statystyk Pracuj.pl trudno nie patrzeć na rynek pracy z optymizmem. Warto jednak dokładniej przyglądać się konkretnym branżom – bo często w szczegółach tkwią najciekawsze zmiany rynkowe. Pogłębioną analizę wybranych trendów znaleźć można w sekcji naszego raportu „W centrum uwagi” – skupiliśmy się w niej na danych Pracuj.pl o rekrutacji w handlu/sprzedaży. To od dawna najbardziej popularna grupa kandydatów, choć w ostatnich kwartałach traci ona nieco udziały w ogólnej puli ogłoszeń na Pracuj.pl. Mimo spadków w całej kategorii, od początku 2018 roku rośnie natomiast liczba ofert dla pracowników B2C – handlu detalicznego.

–

W pierwszej edycji nowej sekcji raportu Rynek Pracy Specjalistów – „W centrum uwagi” – przyglądamy się handlowcom i sprzedawcom. To grupa, która od dawna stanowiła kluczowy obszar rekrutacji na polskim rynku pracy – zdecydowanie dominując nad innymi pod względem liczby ofert pracy. W zależności od specjalizacji, branży czy doświadczenia – sprzedaż daje przestrzeń do rozwoju zarówno dla osób na początku kariery zawodowej, jaki doświadczonych ekspertów posiadających dużą wiedzę w wybranym obszarze.

Od początku 2018 roku w tym obszarze zaszło kilka ciekawych zmian, którym warto się przyjrzeć.

Zapotrzebowanie na handlowców 2018

Dane zebrane przez Pracuj.pl pokazują, że branża w niewielkim – ale dostrzegalnym – stopniu odczuwa konsekwencje zmian obserwowanych w ostatnich kwartałach. Nadal postępuje konsolidacja rynku – rośnie znaczenie dużych sieci handlowych. Według danych międzynarodowego ośrodka analitycznego Bisnode, między styczniem a czerwcem tego roku w Polsce zlikwidowano 8800 sklepów – głównie małych punktów usługowych. Na rynku działa jednak nadal około 260 000 sklepów.

Dane te mają przełożenie na liczbę ofert dla specjalistów od handlu i sprzedaży, którzy mimo wszystko wciąż są najbardziej pożądaną grupą pracowników. W I kwartale 2018 roku stanowili oni 34% wszystkich kandydatów poszukiwanych na Pracuj.pl, a już w III kwartale –29,5%. W I kwartale 2018 roku popyt na specjalistów od sprzedaży i handlu był zbliżony do odnotowanego rok wcześniej. W drugim i trzecim kwartale liczba ofert była już jednak niższa o około 4-5% niż w analogicznym okresie 2017 roku.

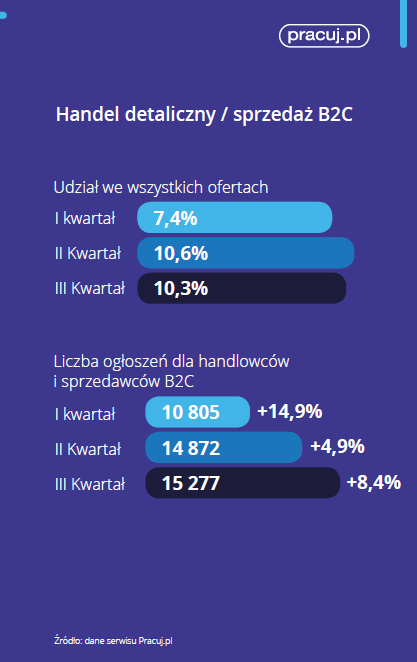

Handel B2C nie zwalnia tempa

Mimo lekkiego spowolnienia dynamiki rekrutacji w całym segmencie handel/sprzedaż, tempa poszukiwania kadr nie zwalniają pracodawcy z sektora sprzedaży detalicznej – handlu B2C. Między lipcem a wrześniem pochodziło z niego co dziesiąte ogłoszenie na Pracuj.pl.

Wzrost liczby ofert w tej kategorii potwierdza, że rywalizacja o pracowników handlu detalicznego na rynku rośnie – zwłaszcza w przypadku dużych sieci handlowych i sklepów wielkopowierzchniowych. Niskie bezrobocie i większy wybór ofert dla kandydatów napędzają rywalizację o pracowników, zwiększając nie tylko liczbę, ale także i zakres ofert; wpływają także m.in. na oferowane pracownikom benefity.

Pensje: aktywność i wiedza popłaca

Handlowcy i sprzedawcy mają na rynku do wyboru bardzo wiele specjalizacji, w których mogą się rozwijać. Wysokość wynagrodzenia sprzedawcy uzależniona jest od charakteru działalności jego pracodawcy, typu sprzedawanych produktów czy poziomu wiedzy, wymaganej do pełnienia danego stanowiska.

Na przykład, zarobki „na rękę” sprzedawców w sklepach odzieżowych czy z biżuterią sięgają przeciętnie 1900 zł – oznacza to, że 50% pracowników na tym stanowisku ma wyższe, a 50% – niższe wynagrodzenie. Dla porównania, przeciętna pensja sprzedawcy w salonie samochodowym, ze względu na charakter produktów i wymaganą wiedzę, jest dwukrotnie wyższa i wynosi 3900 zł. To właśnie specjalizacje związane z motoryzacją czy technologiami dają szansę na lepsze wynagrodzenie w sprzedaży.

Jeszcze większą różnicę w zarobkach widać, gdy zestawimy ze sobą zarobki najlepiej wynagradzanych sprzedawców – czyli osób ze szczytu listy w danej kategorii. W branży odzieżowej rekordziści mogą liczyć na około 2900 złotych pensji „na rękę”, natomiast sprzedawcy samochodów o najwyższych pensjach otrzymują nawet do 8 500 zł netto. Należy jednak pamiętać, że to zestawienia, które są odległe od przeciętnych wyników dla danych kategorii.

Jak sygnalizował niedawny raport Pracuj.pl „Kariera w sprzedaży”, na jeszcze wyższe wynagrodzenia mogą liczyć handlowcy aktywni. Działają oni „w terenie” bezpośrednio z klientem, zazwyczaj prowadząc proaktywne działania sprzedażowe. Ich praca polega przede wszystkim na szukaniu klientów i często wymaga rozbudowanej siatki kontaktów zawodowych – co zazwyczaj stanowi dodatkowy atut w negocjacjach wysokości wynagrodzenia, odróżniający ich od większości handlowców „pasywnych”. Potwierdzają to dane o przedstawicielach handlowych – przeciętne zarobki osób działających w obszarach IT czy farmacji wynoszą blisko 5000 zł „na rękę”. Najlepiej wynagradzani specjaliści w grupie osób pracujących z kluczowymi klientami (Key Account Managerowie) osiągają natomiast zarobki przekraczające 14 000 złotych „na rękę” miesięcznie.

Z pewnością jednym z kluczowych atutów pracy w handlu i sprzedaży jest dynamika tego sektora. Rozwój naszego segmentu branży koncentruje się na wprowadzaniu nowych rozwiązań, odpowiadających na zmieniające się oczekiwania klientów. Dotyczy on oferty produktów i usług, ale też sposobu obsługi klienta czy nowych kanałów sprzedaży – począwszy od obsługi w wielkopowierzchniowym sklepie, aż po wprowadzanie sprzedaży wielokanałowej. Zmiany rynku powodują konieczność ciągłego rozwoju kompetencji sprzedawców, tak aby mogli proponować klientom jak najbardziej spersonalizowaną ofertę rozwiązań i usług.

Wychodzimy z założenia, że szukamy ludzi, a nie CV. Umożliwiamy więc pracownikom rozwój w wielu specjalizacjach. W przypadku IKEA Retail mamy wiele stanowisk samodzielnych, jak i menedżerskich – w każdym sklepie funkcjonuje około 70 różnych stanowisk. Są one rozwijane w 13 głównych działach m.in. Sprzedaży, Logistyce, dziale Kas, Komunikacji i Projektowania Wnętrz, czy contact center Domolinia.

Dzięki naszej kampanii wizerunkowej #TyJesteśZmianą pokazaliśmy, że poszukujemy osób, które chcą mieć wpływ na siebie i otacząjącą ich rzeczywistość. Oprócz aktywności w serwisach rekrutacyjnych, wszystkim kandydatom proponujemy możliwość spotkania się z naszymi rekruterami w otwartym w ubiegłym roku Twoim Studiu Pracy w Warszawie, gdzie mogą dowiedzieć się jak najwięcej o IKEA i możliwościach pracy w naszej firmie.

Skąd to podejście? Plusem pracy w handlu i sprzedaży jest ciągła interakcja z innymi ludźmi i możliwość spełniania ich marzeń dzięki dopasowanej ofercie. W naszym przypadku jest to okazja zapewnienia lepszych warunków życia, stworzenia wymarzonego domu, zarówno dla klientów, jak i naszych pracowników. Dlatego u kandydatów do pracy w sklepach szukamy proaktywnej postawy, ciekawości innych ludzi, a co za tym idzie – chęci poznawania potrzeb klientów. Ważne jest także nastawienie na ciągłe poszerzanie swojej wiedzy o ofercie i trendach na rynku. Przede wszystkim jednak – pierwszym i najważniejszym filtrem jest dla nas spójność reprezentowanych wartości z wartościami IKEA.

Wystarczyło kilka chłodnych nocy i poranków, aby wiele polskich miast ponownie spowił smog. Walka z tym zjawiskiem to jeden z głównych punktów trwającej kampanii samorządowej. Politycy obiecują wyborcom czystsze powietrze, a serwis Oferteo.pl sprawdził, co Polacy myślą o zanieczyszczeniu powietrza i czy chcą, aby samorządy ingerowały w sposób ogrzewania mieszkań.

Polska tonie w smogu?

Z problemem smogu zmaga się cała Polska – według najnowszego raportu Światowej Organizacji Zdrowia wśród 50 najbardziej zanieczyszczonych miast w Europie aż 36 leży w naszym kraju, a jeśli chodzi o odsetek miast, w których smog jest największy, to Polska (72%) ustępuje jedynie Bułgarii (83%).

Skąd się bierze smog?

Według specjalistów z Polskiego Alarmu Smogowego za powstawanie zanieczyszczeń odpowiada przede wszystkim tzw. „niska emisja”, czyli spaliny powstające w wyniku ogrzewania mieszkań za pomocą pieców i kotłów na paliwa stałe. Inne największe źródła to przemysł, transport drogowy, energetyka i rolnictwo.

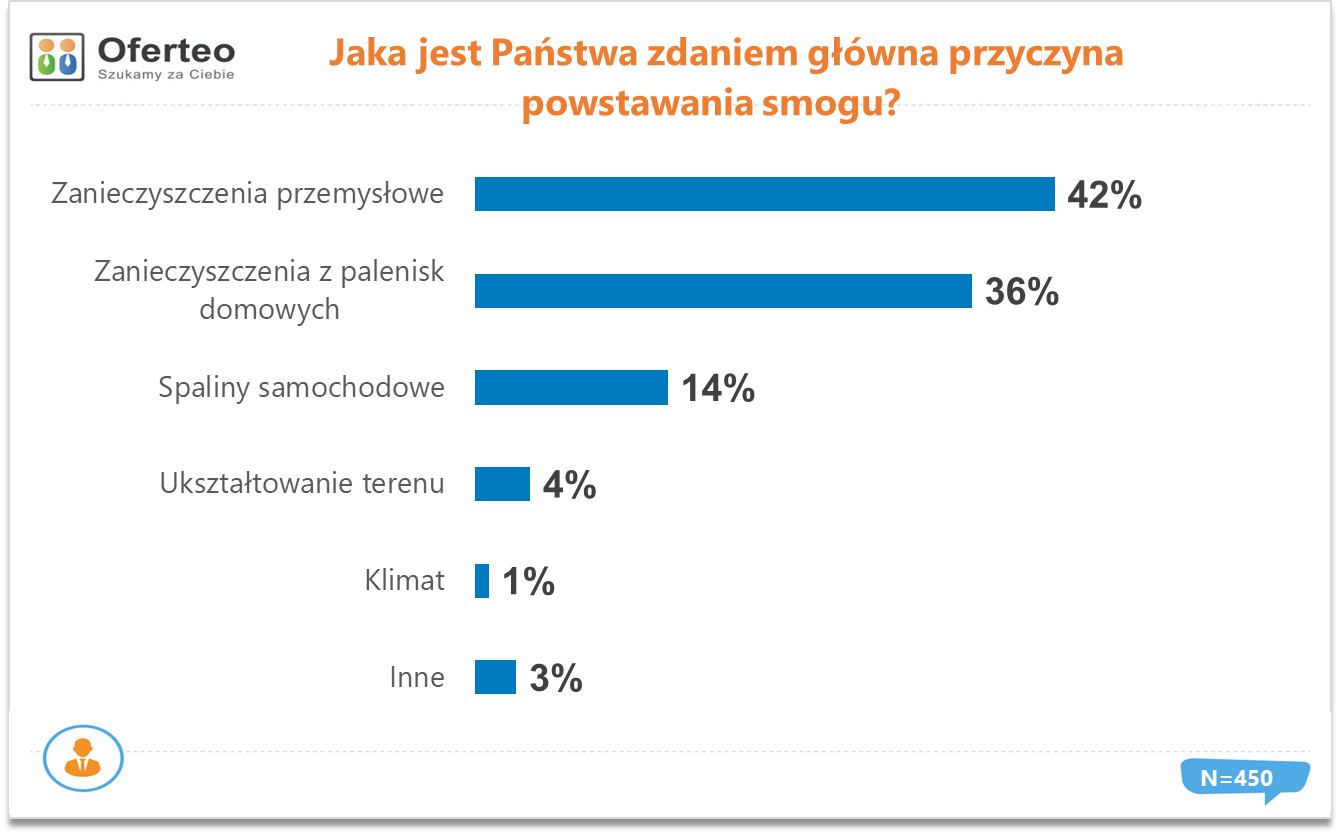

Jak natomiast problem smogu widzi społeczeństwo? Według ankietowanych przez Oferteo.pl, największy polski serwis łączący poszukujących produktów i usług z ich dostawcami, za smog odpowiadają głównie zanieczyszczenia przemysłowe oraz zanieczyszczenia z palenisk domowych. Niewielki odsetek respondentów wskazywał na ukształtowanie terenu lub klimat.

Jakie są konsekwencje smogu?

Badani przez Oferteo w przytłaczającej większości zgadzali się ze stwierdzeniem, że smog ma negatywny wpływ na ludzkie zdrowie (95%). Wśród schorzeń, które ich zdaniem są wywoływane m.in. przez smog, wymieniali najczęściej: niewydolność oddechową (73%) a także alergię oraz astmę (60%).

Respondenci byli bardziej sceptyczni wobec zdania, że smog wpływa na rozwój chorób nowotworowych. Zgodziło się z tym stwierdzeniem 41% z nich, na dolegliwości układu krwionośnego i serca wskazało 40%, a na choroby układu odpornościowego – 29%.

Najmniej ankietowanych uznało, że smog może wywoływać choroby i wady rozwojowe płodu – 22%. Tymczasem już według badań, które w latach 2000–2004 przeprowadzili w Krakowie naukowcy z Uniwersytetu Jagiellońskiego pod kierunkiem prof. Wiesława Jędrychowskiego, kobiety narażone na ekspozycję na smog rodziły dzieci o mniejszej masie urodzeniowej, mniejszym obwodzie główki oraz mniejszej długości ciała.

Mniej węgla to mniej smogu?

Coraz więcej samorządów wprowadza lub planuje wprowadzić zakaz opalania mieszkań i domów za pomocą kotłów na paliwa stałe, takie jak najpopularniejszy w Polsce ekogroszek czy też węgiel kamienny lub drewno. Temat smogu pojawia się obecnie w przedwyborczych debatach i jest elementem kampanii w niemal całej Polsce.

Pogląd, że rezygnacja z takiego sposobu ogrzewania może obniżyć poziom smogu, jest bliski nie tylko samorządowcom, ale i uczestnikom badania. Uważa tak 71% z nich.

Wymiana pieców – czy samorządy powinny stosować przymus?

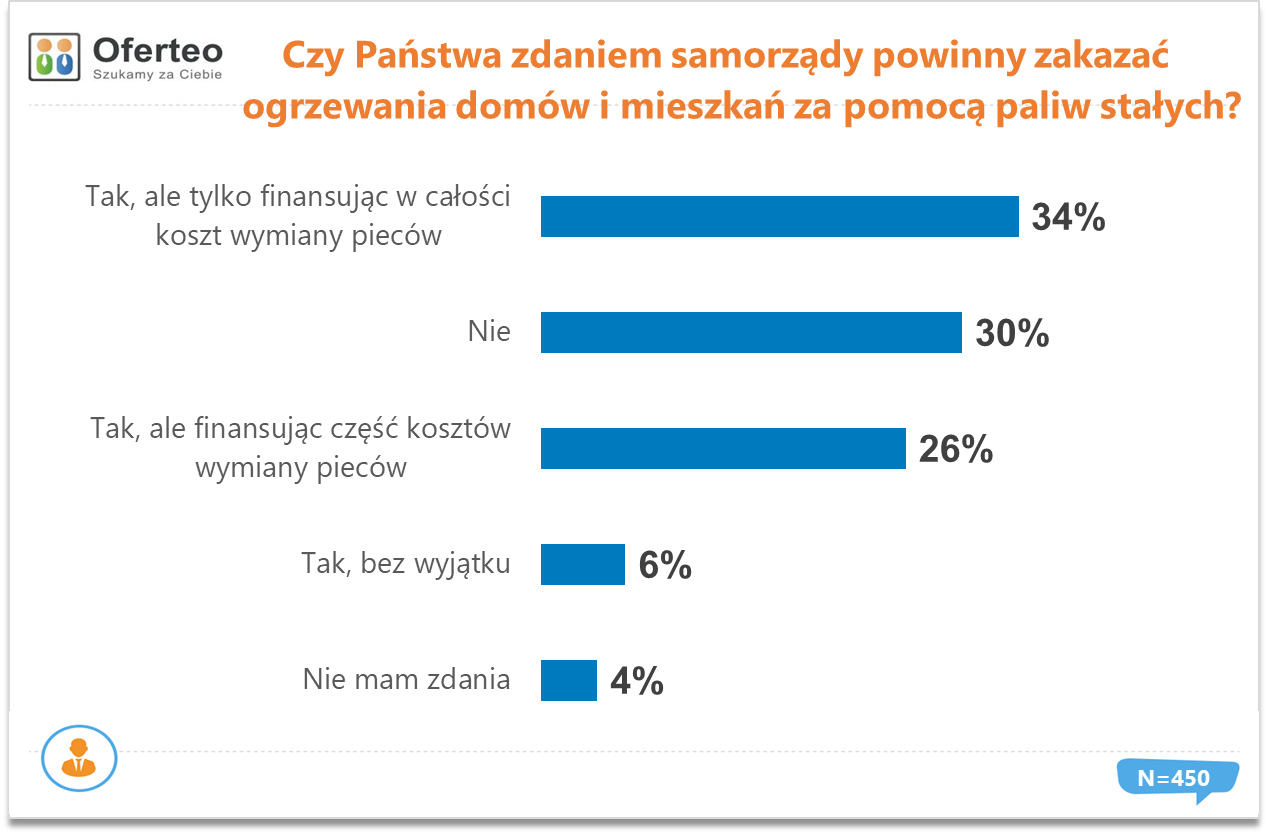

Jednak zdania co do tego, czy samorządy mogą zakazać ogrzewania domów i mieszkań paliwami stałymi, są mocno podzielone. Co trzeci badany przez Oferteo.pl zgadza się z takim rozwiązaniem, ale tylko wówczas, kiedy samorząd w całości sfinansuje koszty wymiany pieców. Dla 30% uczestników badania Oferteo.pl samorządy nie powinny mieć takich uprawnień, według 26% koszty wymiany powinny być finansowane choćby częściowo, a 6% badanych uznało, że zakaz powinien być wprowadzony bez żadnych wyjątków.

Polacy chcą być eko, ale…

Chociaż znaczny odsetek Polaków jest gotów płacić więcej za bardziej ekologiczne sposoby ogrzewania naszych mieszkań (41%), to równie wysoki jest procent osób, które nie mają wystarczającej wiedzy na temat ekologicznych sposobów ogrzewania (31%).

Niechęć do ponoszenia wyższych kosztów za ekologiczne ogrzewanie to nie tylko efekt ignorancji lub przywiązania do tradycyjnego opału. Dla wielu osób, zwłaszcza starszych czy samotnych, zamieszkujących starsze budownictwo, kwestie ekonomiczne mogą być problemem nie do przeskoczenia, nawet pomimo samorządowego wsparcia.

I chociaż wydaje się, że dzięki licznym inicjatywom edukacyjnym świadomość społeczna na temat powstawania smogu i jego konsekwencji jest całkiem wysoka, to na rozwiązanie problemu przyjdzie nam jeszcze długo poczekać.

Metodologia badania

Przedstawione dane pochodzą z ankiety przeprowadzonej przez serwis Oferteo.pl w 2018 roku wśród 450 osób.

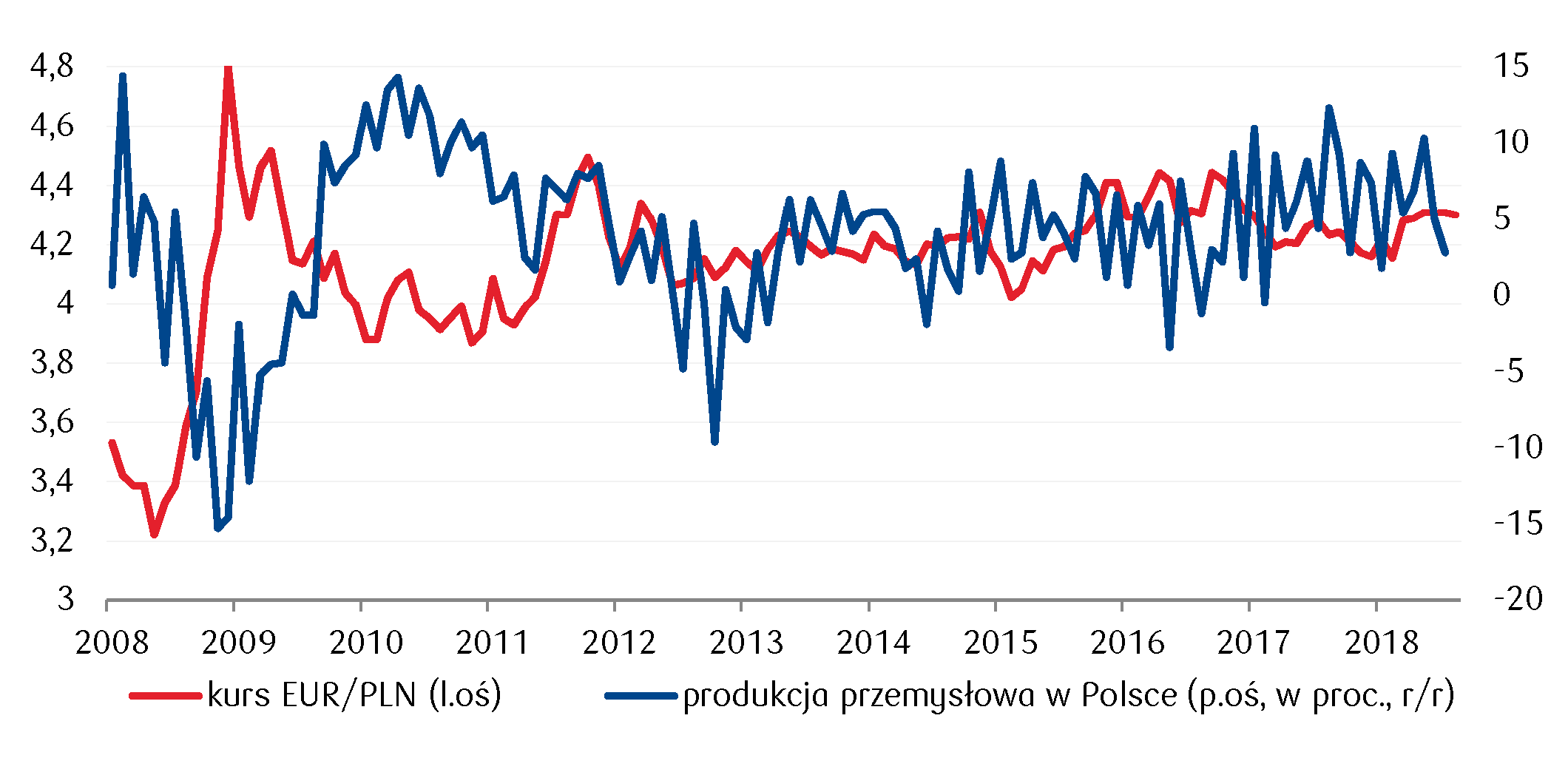

Donald Trump znalazł największego wroga wzrostu gospodarczego w USA, jest to rezerwa federalna. Dane na temat wzrostu produkcji przemysłowej w Polsce słabsze od oczekiwań.

FED, Trump, stopy procentowe

Konflikt pomiędzy przedstawicielami rezerwy federalnej, w szczególności Jerome Powellem, a Donaldem Trumpem narasta. Głównym powodem jest fakt, że Donald Trump uważa, że stopy procentowe rosną zbyt szybko i dławią wzrost gospodarczy. Z drugiej strony wczorajszy protokół pokazał jasno, że Federalny Komitet Otwartego Rynku jest jednomyślny w kwestii podwyżek. Na razie nie ma mowy o zmianie na stanowisku prezesa rezerwy, ale wypowiedzi są coraz ostrzejsze. Ostatnio w komentarzu do podnoszenia stóp pomimo zdaniem prezydenta niskiej inflacji wynoszącej 2,3% pojawiło się sformułowanie o “największym wrogu”. Warto z kolei zwrócić uwagę, że inflacja na początku wakacji wynosiła już niemal 3%, a Amerykanie znów są rekordowo zadłużeni. W tym kontekście bardziej restrykcyjna polityka monetarna wydaje się tym bardziej zasadna. Rynek zareagował dość spokojnie, ale jednomyślność członków rezerwy umocniła dolara.

Słabsze dane z Polski

Wczorajsze dane na temat wzrostu produkcji przemysłowej okazały się słabsze od oczekiwań. Zamiast oczekiwanych 4,3% produkcja rosła o zaledwie 2,8%. Gorzej wypadła również produkcja budowlano montażowa, ale tutaj wynik 16,4% zamiast 18% to w dalszym ciągu bardzo duży wzrost. Czy należy się bać spowolnienia? Niekoniecznie. Dane takie są mocno zmienne i warto poczekać na potwierdzenie spadków jeszcze 1-2 miesiące. Jeżeli tendencja się utrzyma będzie to powód do obaw. Najlepszym dowodem na fakt, że nie należy panikować była spokojna reakcja rynków walutowych, gdzie złoty osłabił się tylko symbolicznie po tych danych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

10:30 – Wielka Brytania – sprzedaż detaliczna,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Inwestycje w nieruchomości komercyjne w 2018 roku mogą osiągnąć pułap łącznie 6 mld euro – najwięcej w historii polskiego rynku.

Firma doradcza JLL przeanalizowała tegoroczne transakcje inwestycyjne w sektorze nieruchomości komercyjnych w Polsce. Wartość przeprowadzonych transakcji w przeciągu minionych trzech kwartałów jest porównywalna do łącznej wartości osiągniętej w 2017 roku.

Agata Sekuła, Dyrektor Działu Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo – Wschodniej, JLL

„Łączna wartość transakcji w Polsce przekroczyła na początku października 5 mld euro. Liderem pozostaje sektor handlowy, z przeprowadzonymi transakcjami kupna/sprzedaży o wartości 2,1 mld euro. Ponad 2 mld euro zainwestowano w segment biurowy, ponad 800 mln euro w obiekty magazynowe i prawie 70 mln euro w hotele. Naszym zdaniem, w 2018 roku całkowita wartość umów kupna/sprzedaży we wszystkich sektorach rynku nieruchomości komercyjnych wyniesie około 6 mld euro – najwięcej w historii rynku inwestycyjnego w Polsce”, komentuje Agata Sekuła, Dyrektor Działu Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo-Wschodniej, JLL.

Największą transakcją w sektorze nieruchomości handlowych w 2018 roku była sprzedaż przez ARES/AXA/Apollo Rida portfela 28 nieruchomości handlowych za łączną kwotę około miliarda euro na rzecz Chariot Top Group. EPP sfinalizowało pierwszy etap transakcji przejęcia centrów handlowych M1, kupując centra handlowe w Czeladzi, Krakowie, Zabrzu i Łodzi za kwotę ok. 360 mln euro. Meyer Bergman sprzedał Galerię Katowicką do EPF za ok. 300 mln euro. W sektorze nieruchomości biurowych HB Reavis sprzedał Gdański Business Center II do EPF za ponad 200 milionów euro. Największą transakcją magazynową zrealizowaną w 2018 był zakup przez Redefine/Griffin dziewięciu parków logistycznych od Panattoni Europe.

W poniedziałek 22.10 odbędzie się posiedzenie Sejmowej Komisji Polityki Senioralnej, podczas którego przedstawiciele UOKiK, Ministerstwa Finansów oraz Ministerstwa Przedsiębiorczości i Technologii będą dyskutować na temat obecnych i przyszłych regulacji dotyczących umowy świadczeń dożywotnich i odwróconego kredytu hipotecznego. Konferencja Przedsiębiorstw Finansowych (KPF) oraz najwięksi przedstawiciele branży opublikowali kolejny list otwarty skierowany do ponad 50 adresatów, w tym instytucji państwowych, ekspertów rynkowych i decydentów. Branża postuluje, by tym razem publiczna debata przyniosła efekty w postaci wznowienia prac nad Ustawą o dożywotnim świadczeniu pieniężnym. To trzeci list otwarty wystosowany przez branżę hipoteki odwróconej w Polsce. Pierwszy z nich opublikowała w marcu 2015 roku, kolejny w listopadzie 2016 r. Do tej pory prace nad Ustawą stoją w miejscu.

O odpowiednie przepisy regulujące rynek postulują nie tylko fundusze hipoteczne i KPF. Od 2013 roku na potrzebę włączenia się ustawodawcy w kształtowanie rynku świadczeń dożywotnich wskazują również: Urząd Ochrony Konkurencji i Konsumentów oraz Rzecznik Praw Obywatelskich.

Robert Majkowski

– Celem regulacji jest nie tylko poprawa jakości oferowanych usług i zwiększenie bezpieczeństwa seniorów, ale również ograniczenie działalności nieuczciwych podmiotów oraz zmniejszenie skali wyłudzeń – podkreśla Andrzej Roter, Prezes Zarządu Konferencji Przedsiębiorstw Finansowych (KPF). – Warto podkreślić, że hipoteka odwrócona funkcjonuje w Polsce od 10 lat, a fundusze hipoteczne zrzeszone w KPF wypłaciły już seniorom ponad 16 mln świadczeń. Rynek hipoteki odwróconej wymaga jednak regulacyjnej roli Państwa. Brak regulacji i nadzoru powodują, że liczba wyłudzeń rośnie, a nieuczciwe podmioty psują renomę profesjonalnych usługodawców. Najważniejszą kwestią jest jednak bezpieczeństwo seniorów i zapewnienie im takiej usługi, która będzie realnym wsparciem finansowym na emeryturze, a nie dodatkowym generatorem problemów – dodaje Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

1 z 4

5 postulatów dla Rządu i Parlamentu

Warto przypomnieć, że w grudniu 2014 roku weszła w życie Ustawa o odwróconym kredycie hipotecznym, ale do dziś żaden bank nie zaoferował tego rozwiązania. Tymczasem Ustawa o dożywotnim świadczeniu pieniężnym została wycofana z prac legislacyjnych, a rynek pozostaje nieuregulowany mimo rosnącego popytu i skali nadużyć. KPF oraz największe instytucje w Polsce postulują, by Państwo wznowiło prace nad Ustawą o dożywotnim świadczeniu pieniężnym, zapewniło przepisy regulujące cały rynek oraz wprowadziło nadzór obejmujący wszystkie podmioty oferujące hipotekę odwróconą. Wśród postulatów jest również zapewnienie seniorom profesjonalnego doradztwa i informacji (chociażby wzorem Wielkiej Brytanii), stworzenie norm etycznych dla całej branży (mimo, że od 2012 roku działa Zbiór Zasad Dobrych Praktyk wypracowany w ramach KPF i stosowany przez jej członków) i zainicjowanie oraz prowadzenie kampanii informacyjnych i edukacyjnych skierowanych do seniorów.

– Edukacja seniorów jest niezmiernie ważna. Osoby starsze powinny wiedzieć jakie instrumenty finansowe mogą stanowić dla nich wsparcie na emeryturze i które z tych instrumentów są dopasowane do ich potrzeb. Jeśli zdecydują się na jeden z takich instrumentów np. hipotekę odwróconą, powinni mieć dostęp do szerokiej wiedzy na temat tego rozwiązania i mowa tu nie tylko o kampaniach edukacyjnych realizowanych przez fundusze hipoteczne, ale o realnym wsparciu informacyjnym ze strony Państwa – podkreśla Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

Dlaczego hipoteka odwrócona jest ważna z punktu widzenia Państwa i polityki senioralnej?

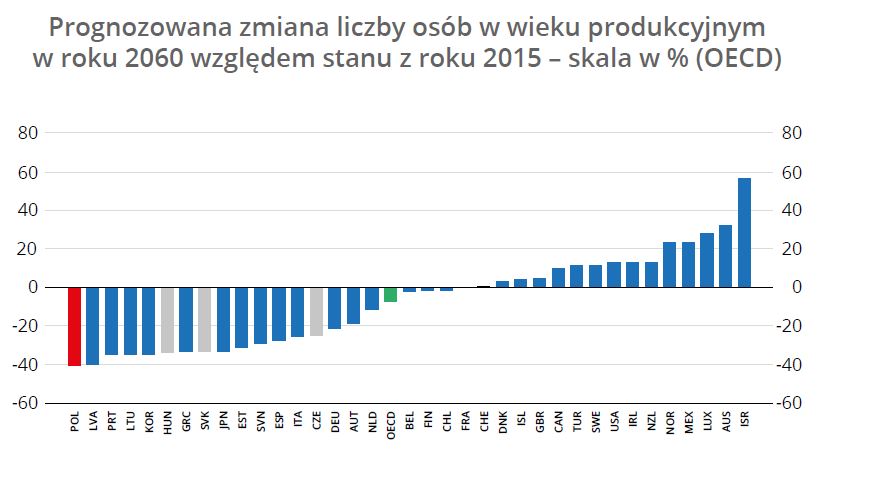

Polskie społeczeństwo starzeje się coraz szybciej, polskie emerytury należą do jednych z najniższych w Europie, a krajowy system emerytalny jest niewydolny. Liczba emerytów rośnie, a zachodzące zmiany demograficzne oznaczają spadek liczby osób w wieku produkcyjnym. Stosunek osób składkujących do osób pobierających składki zmieni się z 3,25:1 w roku 2017 (przy czym w roku 2015 stosunek ten wynosił 4,5:1), aż do prognozowanego w roku 2050 – 2:1.[1] Oznacza to, że o połowę spadnie liczba osób pracujących przypadających na jedną osobę pobierającą składki emerytalne, co przy systemie repartycyjnym oznacza drastyczny wzrost deficytu Funduszu Ubezpieczeń Społecznych zarządzanego przez ZUS. Przypomnijmy, że już w 2015 roku zobowiązania FUS z tytułu świadczeń emerytalnych wynosiły ponad 4 bln zł, co stanowiło 275 proc. ówczesnego PKB. [2] Jak zobrazować tę liczbę? W skrócie można powiedzieć, że aby zebrać pieniądze obiecane emerytom, którzy już przeszli na emeryturę, cała polska gospodarka musiałaby pracować wyłącznie na ten cel przez trzy lata.

Andrzej Roter, Prezes Zarządu, Konferencja Przedsiębiorstw Finansowych w Polsce

– Warto podkreślić, że stopa zastąpienia w Polsce jest jedną z najniższych wśród krajów rozwiniętych, a z danych OECD wynika, że dzisiejszy polski dwudziestolatek, który przejdzie na emeryturę będzie mógł liczyć na 38,6 proc. swojej obecnej pensji netto, przy czym średnia dla wszystkich krajów OECD to 57,6 proc. Tymczasem ponad 80 proc. seniorów posiada na własność nieruchomość, a kapitał w niej zamrożony jest dobrym, a często jedynym sposobem poprawy jakości życia na emeryturze – podkreśla Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Pamiętajmy, że renta dożywotnia, wzorem innych państw, może stać się jednym z remediów na problemy starzejącego się społeczeństwa oraz rozwiązaniem, które zagwarantuje godne życie na emeryturze. Pamiętajmy, że usługa ta może, a nawet powinna, stać się częścią długofalowej polityki senioralnej Państwa – dodaje Andrzej Roter, Prezes KPF.

Rynek toczą oszustwa, a profesjonalna branża przegrywa z nieuczciwymi podmiotami

Wraz ze wzrostem liczby umów o dożywocie rośnie też skala wyłudzeń, sporów i unieważnień. Z danych Ministerstwa Sprawiedliwości wynika, że w 2008 roku podpisano 4,5 umów o dożywocie, ale w 2017 było ich już 10,4 tys. w skali roku. Łącznie, w ciągu ostatnich dziesięciu lat, zawarto 75 tys. takich umów, a tym samym czasie (jak podaje KPF) największe fundusze hipoteczne podpisały ich blisko tysiąc. Stanowi to1 proc. wszystkich umów o dożywocie.

– Warto zatem podkreślić, że 99 proc. stanowiły umowy zawierane przez niewyspecjalizowane podmioty oraz osoby fizyczne. Co więcej, z danych napływających z notariatu wynika, że co piąta tego typu umowa jest w Polsce unieważniana. Dlaczego osoby, które podpisały te umowy miałyby nie być obsłużone w ramach profesjonalnej usługi? Dlaczego te osoby mają tracić nerwy, zdrowie, a niejednokrotnie swój majątek? Dlaczego profesjonalna branża przegrywa z rynkiem nieprofesjonalnym – pyta Robert Majkowski z Funduszu Hipotecznego DOM. – Mamy nadzieję, że posiedzenie Sejmowej Komisji Polityki Senioralnej przyniesie odpowiedzi na te pytania, ale również realne rozwiązania na które oczekują seniorzy, cały rynek oraz instytucje, które od lat wskazują na potrzebę uregulowania rynku, czyli UOKiK, RPO, KNF, ZBP – podsumowuje.

[1] Prognoza ludności rezydującej dla Polski na lata 2015-2050, GUS, https://stat.gov.pl/files/gfx/portalinformacyjny/pl/defaultaktualnosci/5469/8/1/1/prognoza_rezydentow_analiza_vgm.pdf

Ubiegły dzień okazał się wyjątkowo dobry dla amerykańskiej waluty. Kurs dolara umocnił się w relacji do każdej z pozostałych walut G10. Istotnie zyskiwał również w parze ze złotym.

Aprecjacja dolara nastąpiła pomimo słabszych danych z amerykańskiego rynku nieruchomości i związana była z publikacją „minutek” podsumowujących ostatnie spotkanie Rezerwy Federalnej. Nie przyniosły one wiele nowości, jednak potwierdziły, że amerykańska gospodarka rozwija się mniej więcej zgodnie z oczekiwaniami członków FOMC, a bieżąca sytuacja i dobre perspektywy sprzyjają wzrostowi stóp procentowych. W związku z publikacją, rentowności 10-letnich papierów dłużnych wzrosły do najwyższego poziomu od tygodnia, wzmacniając dolara w drugiej części dnia.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w środę wzrósł o 0,1%, wahając się w widełkach 4,28-4,30. Wspólna europejska waluta charakteryzowała się wczoraj słabością, co związane było m.in. z siłą dolara amerykańskiego. Wczorajsze dane gospodarcze nie przyniosły większych rewelacji – rewizja wrześniowych odczytów inflacyjnych była w pełni zgodna ze wstępnymi szacunkami.

GBP

Kurs GBP/PLN w środę wzrósł o 0,1%, wahając się w widełkach 4,87-4,90. Wczorajsze słabe odczyty inflacyjne nie sprzyjały brytyjskiej walucie. Dzisiejsze dane o sprzedaży detalicznej również rozczarowały. W ujęciu miesięcznym sprzedaż doświadczyła spadku o 0,8%, w ujęciu rocznym odnotowano wzrost na poziomie 3%. Oba odczyty były wyraźnie poniżej oczekiwań. W górę wprawdzie poszły szacunki za poprzedni miesiąc, jednak istotnie nie zmienia to negatywnego obrazu ostatnich odczytów. Jest to rozczarowujące zwłaszcza w kontekście rosnących płac w Wielkiej Brytanii. Wpływ nowych danych na brytyjską walutę jest jednak ograniczony. Inwestorzy skupieni są na szczycie UE i czekają na jakichkolwiek informacje dotyczące negocjacji w sprawie Brexitu. Wczoraj brytyjskie media rozpisywały się na temat możliwości wydłużenia okresu przejściowego ponad obecny planowany obecnie, który ma trwać 24 miesiące. Ani ta informacja, ani optymistyczny ton prezes May, istotnie nie wsparły jednak brytyjskiej waluty.

USD

Kurs USD/PLN w środę wzrósł o 0,8%, wahając się w widełkach 3,70-3,73. Umocnienie dolara amerykańskiego wyhamowuje w pierwszych godzinach handlu na Starym Kontynencie, co związane jest prawdopodobnie ze stabilizacją rentowności amerykańskich papierów dłużnych. Czwartek przyniesie serię odczytów z USA, z których największą uwagę warto zwrócić na cotygodniowe dane o zasiłkach oraz odczyt indeksu przemysłowego wg FED z Filadelfii w październiku. Późnym popołudniem przemawiać będą James Bullard i Randal Quarles z FOMC.

KLUCZOWE PUBLIKACJE

14:30 – cotygodniowe dane o liczbie zadeklarowanych wstępnych bezrobotnych w USA

14:30 – wskaźnik przemysłowy wg FED z Filadelfii w październiku

Środowa publikacja danych makroekonomicznych w kraju przyniosła lekki spadek rentowności krajowych obligacji skarbowych widoczny głównie na środku krzywej. Mniejsze, co do skali zmiany notowań krótkoterminowych papierów świadczyć mogą o tym, że są one uważane za drogie. Dlatego inwestorzy w poszukiwaniu atrakcyjniejszych dochodowości, a także licząc na scenariusz braku podwyżek stóp procentowych na przełomie 2019 i 2020 r. przesuwają się wzdłuż krzywej w kierunku papierów o dłuższych terminach wykupu. Chociaż publikacja danych wzmocniła rynek, to jednak zmiany notowań były bardzo umiarkowane.

Jak w środę podał GUS, produkcja przemysłowa wzrosła o zaledwie 2,8% r/r we wrześniu. Był to wynik znacznie poniżej oczekiwań rynkowych (4,3%), ale i nawet naszych bardziej pesymistycznych szacunków (3,7%). Zgodny z oczekiwaniami był natomiast wzrost cen produkcji sprzedanej przemysłu (2,9% r/r). Po wtorkowej informacji z rynku pracy, były to już kolejne dane mogące sygnalizować lekkie wyhamowanie aktywności gospodarczej pod koniec III kw. 2018 r.

Od kilku dni wsparciem dla krajowych obligacji pozostaje również obserwowana na rynkach bazowych lekka poprawa nastrojów. Po osiągnięciu tegorocznych maksimów spadają m.in. rentowności US Treasuries. Z kolei podwyższona premia za ryzyko polityczne w Europie determinuje przepływ kapitału w kierunku bezpiecznych aktywów powodując m.in. wzrosty cen Bundów. W najbliższych dniach te tendencje mogą być kontynuowane. Cały czas utrzymuje się wysokie ryzyko związane z polityką fiskalną we Włoszech, co skłaniać będzie EBC do większego umiarkowania w prowadzeniu polityki pieniężnej. Widać to chociażby po tym, że rentowności włoskich 10-letnich papierów utrzymują się prawie 305 pb. powyżej odpowiedników niemieckich, a od greckich dzieli je już „zaledwie” 75-80 pb. Opublikowane w środę wieczorem minutes z ostatniego posiedzenia Fed nie zmieniają tego scenariusza, chociaż w pierwszej reakcji doszło do przeceny UST. Bank centralny pozytywnie ocenił sytuację makroekonomiczną w USA i podtrzymał scenariusz dalszych podwyżek stóp. Należy jednak pamiętać, że dalsze trzy podwyżki stóp po jednej w nadchodzących kwartałach zostały już przez rynek wycenione i dlatego nawet taki „jastrzębi” komentarz FOMC nie powinien osłabiać w średnim terminie wycen obligacji.

Mimo ostatniego 10 pkt spadku rentowności polskich obligacji w sektorze 10-letnim wciąż krótkoterminowo umocnienie rynku pozostaje scenariuszem bazowym. W sektorze 2-letnim oporem będzie 1,50%. W przypadku papierów 10-letnich przestrzeń do spadku rentowności wydaje się znacznie większa, sięgając przynajmniej 3,10%. Tym samym spodziewać się można wypłaszczenia krzywej zarówno w przypadku spreadu 2Y10Y jak i 2Y5Y. W świetle ostatnich słabszych danych makroekonomicznych, niskiej presji inflacyjnej, umiarkowanej podaży papierów na rynku pierwotnym czy podwyżki ratingu Polski papiery 5-letnie wydają się atrakcyjną inwestycją dla inwestorów.

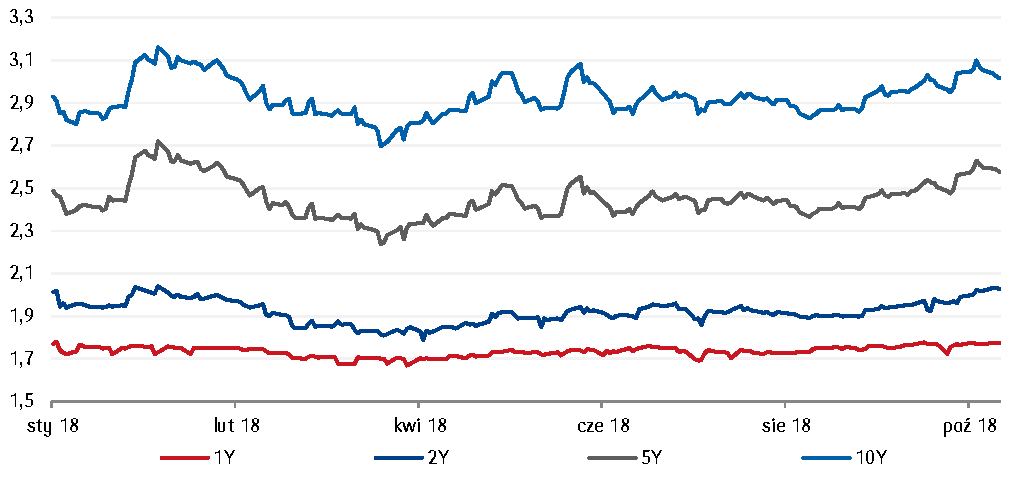

Wykres dnia: W ślad za rynkami bazowymi wzrosły w ostatnich tygodniach notowania IRS. Prawdopodobna poprawa nastrojów na świecie powinna przyczynić się do krótkoterminowego spadku krzywej swapowej.

Źródło: Thomson Reuters

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski

Wstrzymywanie zwrotu podatku VAT przedsiębiorcom weszło już do kanonu praktyk fiskusa. Mowa tu o wielokrotnym przedłużaniu terminu zwrotu, do tego bez podania konkretnego uzasadnienia. Organy gubią się jednak w tym automatyzmie przedłużania i naruszają prawo. W wyroku z 18 lipca 2018 r. WSA w Opolu przypomniał fiskusowi, że „nie można przedłużyć skutecznie terminu, który już upłynął” (I SA/Op 170/18).

Robert Nogacki, Kancelaria Prawna Skarbiec

Zgodnie z art. 87 ust. 2 ustawy o podatku od towarów i usług (Dz.U. 2004 nr 54 poz. 535 ze zm.) zwrot nadwyżki podatku naliczonego nad należnym następuje w terminie 60 dni od dnia złożenia rozliczenia przez podatnika, który na jego wniosek może ulec skróceniu i wynosić 25 dni. Ten sam przepis pozwala jednak naczelnikom urzędów skarbowych przedłużać ten termin, jeśli tylko „zasadność zwrotu wymaga dodatkowego zweryfikowania”. To, jak urzędnicy potrafią wykorzystywać nadane im uprawnienie trudno jednak nazwać działaniem zgodnym z prawem. W obrocie prawnym takie działania określane są bowiem wprost jako urzędnicze bezprawie.

Ośmiokrotnie przedłużany termin zwrotu

W złożonej za styczeń 2016 r. deklaracji VAT-7 spółka wykazała ponad 150 tysięcy złotych nadwyżki podatku naliczonego nad należnym. 60-dniowy termin jej zwrotu przez urząd skarbowy przypadał na 25 kwietnia 2016 r. Na 11 dni przed jego upływem Naczelnik Urzędu Skarbowego (dalej NUS) w Nysie wszczął wobec spółki kontrolę podatkową. W jej wyniku zwrócił część wnioskowanej kwoty w wysokości 30 tysięcy złotych, przeksięgowując ją zgodnie z wolą samej spółki na rzecz jej zobowiązań w podatku dochodowym. Co do pozostałych 120 tysięcy złotych NUS ośmiokrotnie przedłużał termin ich zwrotu. Pierwszy raz 20 kwietnia 2016 r. Postanowieniem z 24 sierpnia 2017 r. wszczął również postępowanie podatkowe w zakresie prawidłowości rozliczeń podatku VAT.

Z uwagi na trwające postępowanie podatkowe, które miało zakończyć się 30 marca 2018 r., NUS postanowieniem z 16 stycznia 2018 r. przedłużył również do tego dnia termin zwrotu nadwyżki VAT. Przedsiębiorca złożył zażalenie na takie działania fiskusa. Zarzucił organowi m.in. nieuzasadnione przedłużanie terminu zwrotu przy braku wskazania okoliczności faktycznych, które wzbudzałyby istotne wątpliwości i wymagały dodatkowego zweryfikowania. Podniósł również, że samo prowadzenie kontroli podatkowej nie może stanowić wytłumaczenia dla przedłużania terminu zwrotu VAT. Spółka wskazała jednocześnie naruszenie przez organ art. 87 ust. 2 zd. 2 ustawy o VAT w zw. z art. 284b § 2 Ordynacji podatkowej (Dz.U. 1997 nr 137 poz. 926 ze zm.) poprzez przedłużanie zwrotu VAT do czasu, który przekracza termin zakończenia kontroli podatkowej.

Utrzymujący w mocy postanowienie NUS Dyrektor Izby Administracji Skarbowej (dalej DIAS) w Opolu zgodził się ze spółką co do konieczności zaistnienia właściwych przesłanek dodatkowej weryfikacji zasadności zwrotu podatku. Stwierdził jednak, że przepis art. 87 ust. 2 ustawy o VAT nie nakłada na organ obowiązku wykazania, że zwrot jest bezzasadny. Zdaniem organu do przedłużenia terminu zwrotu VAT wystarczy jedynie wskazanie, że wymagające dodatkowej weryfikacji okoliczności wystąpiły. Oddalając zażalenie spółki DIAS poinformował, że „Nie można (…) wymagać od organu podatkowego wydającego postanowienie o przedłużeniu terminu zwrotu, aby już w tym momencie wskazał na konkretne ustalenia, co do faktów podważających zasadność zwrotu. Wystarczające jest, że zachodzi uprawdopodobniona konieczność weryfikacji zwrotu różnicy podatku, a takie okoliczności (…) uzasadniają konieczność podejmowania kolejnych czynności, co z kolei uzasadnia dalszą weryfikację zasadności zwrotu” (I SA/Op 170/18).

A kto powiedział, że terminów trzeba dochowywać?

Wnosząc skargę do sądu spółka zarzuciła DIAS, że ten powiela tylko ustalenia NUS, a jest organem odwoławczym i powinien dokonywać własnych ustaleń. Jej zdaniem działania organu pierwszej instancji miały charakter pozorny i służyły organowi tylko za podstawę do wydawania następnych postanowień.

Istotnym punktem zaskarżenia był zarzut doręczania postanowień o przedłużeniu terminu zwrotu VAT już po upływie terminu tego zwrotu. W odpowiedzi DIAS stwierdził, że zarzut nieskutecznego doręczenia stanowi podstawę toczącego się odrębnego postępowania sądowego i nie dotyczy postanowienia będącego przedmiotem skargi. Co ciekawe, wyraził jednocześnie zdanie, że z obowiązujących przepisów nie wynika, aby niedochowanie terminu do wydania postanowienia o przedłużeniu zwrotu VAT miało jakikolwiek wpływ na ten zwrot.

Postanowienie musi zostać doręczone

Rozpatrujący skargę WSA w Opolu, mając na uwadze odrębne postępowanie sądowe, o którym wspomniał DIAS, podzielił stanowisko sądu wyrażone w zapadłym w tamtej sprawie wyroku i uchylił zaskarżone postanowienie, jak i poprzedzające je postanowienie organu pierwszej instancji.

W wyroku z 27 czerwca 2018 r. sąd stwierdził, że postanowienie z dnia 22 listopada 2017 r. O przedłużeniu zwrotu zostało doręczone pełnomocnikowi spółki 4 grudnia 2017 r., czyli już po terminie ustalonym we wcześniejszym postanowieniu o przedłużeniu, przypadającym na dzień 30 listopada 2017 r. Nie mogło tym samym skutkować kolejnym przedłużeniem terminu.

„Stosowany odpowiednio do postanowień przepis art. 212 O.p. przesądza zatem, że organ podatkowy, który wydał postanowienie, jest nim związany od chwili jego doręczenia. Samo zatem wydanie postanowienia, nie wywołuje jeszcze żadnych skutków prawnych, a tym samym, jak ma to w ramach niniejszej sprawy, nie powoduje w tej dacie skutecznego przedłużenia terminu zwrotu różnicy. Z tych samych powodów, dla zachowania terminów z art. 87 ust. 2 i ust. 6 u.p.t.u., bez znaczenia pozostaje okoliczność nadania przesyłki zawierającej wydane postanowienie w polskiej placówce pocztowej operatora publicznego jeszcze przed upływem przedłużanego terminu zwrotu, skoro uzewnętrznienie woli organu administracji publicznej musi nastąpić tylko w przewidzianym w prawie trybie, a jest nim, wyłącznie wynikające z art. 212 O.p. doręczenie decyzji (postanowienia)” (I SA/Op 138/18).

Jak odzyskać podatek VAT?

Ośmiokrotnie przedłużany termin zwrotu podatku, jak miało to miejsce w powyższej sprawie, to dowód, że organy podatkowe dla wstrzymania zwrotu VAT gotowe są podejmować działania sztuczne. Nie mogąc udowodnić nieprawidłowości i braku prawa do żądania należnego zwrotu VAT, przedłużają jego termin bez wykazywania bezzasadności zwrotu. Jak zarzuciła spółka organowi: „nieuzasadnione przyjęcie, iż (…) wydanie postanowienia jest konieczne z uwagi na nieukończenie procesu zbierania materiału dowodowego, podczas gdy organ pozoruje czynności, prowadzi postępowanie w sposób przewlekły i wskazuje na podjęte czynności jedynie na potrzeby wydania kolejnych postanowień” (I SA/Op 170/18).

Sprawa pokazuje, że w kwestii zwrotu podatku VAT jego wstrzymywanie stało się powszechnie stosowaną normą. Przedsiębiorcy składający deklaracje VAT i wykazujący w nich nadwyżkę podatku naliczonego nad należnym muszą robić to ze świadomością, że nie zostanie ona im tak po prostu zwrócona. Wykazanie przez podatnika nadwyżki wszczyna bowiem wojnę, w której fiskus, nie mając argumentów do walki, odwleka jak najdłużej może ostateczną konfrontację. W praktyce przedsiębiorcom zostało odebrane „prawo do zwrotu VAT”.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

W środę kurs złotego oscylował w okolicach 4,29, choć po wyraźnie rozczarowujących danych dot. krajowej produkcji przemysłowej EUR/PLN chwilowo przełamał opór na 4,295. Na wartości traciło też euro do dolara oczekując na zaplanowaną na wieczór publikację protokołu z ostatniego posiedzenia amerykańskiej Rezerwy Federalnej. Z technicznego punktu widzenia euro ma trudności ze skutecznym wyjściem ponad opór na 1,16 co może wskazywać, że ewentualne wybicie z szerokiej konsolidacji (od maja 1,14-1,18) powinno nastąpić dołem.

Minutes prezentowało jastrzębią treść, potwierdzając determinację członków FOMC, co do dalszego zacieśniania polityki monetarnej. Z protokołu wynikało, że decydenci mniej niż w sierpniu obawiali się o bliską perspektywę recesji, co więcej kilkoro z nich oceniło wręcz, że ostatnie dane sugerują, że tempo wzrostu działalności gospodarczej było szybsze niż oczekiwano na początku roku. Generalnie, podczas wrześniowego posiedzenia FOMC dominowało przekonanie, że stopy procentowe muszą rosnąć dopóki polityka monetarna nie stanie się restrykcyjna. Tym samym, we wrześniu cały Fed poparł Powella, który trzyma się obranego harmonogramu stopniowych podwyżek stóp, który jak się oczekuje, uwzględnia czwartą w tym roku podwyżkę stóp procentowych w grudniu. Publikacja minutes umocniła dolara, który już wcześniej czerpał korzyść z napływających na rynek danych. EUR/USD spadł do 1,15.

Opublikowane raporty potwierdziły, że rynek pracy w USA jest nadal silny, co wskazuje, że ożywienie gospodarcze postępuje pomimo obaw związanych z napięciami w handlu. Poza mocnym odczytem produkcji przemysłowej w USA (we wrześniu miesięczna dynamiki wzrostu wyniosła 0,3% podczas gdy rynek zakładał 0,2%), również liczba utworzonych nowych miejsc pracy w USA osiągnęła rekordowego poziomu (wg JOLT’s w sierpniu ok. 7,1 mln). W reakcji na dane Mary C. Daly (Fed z San Francisco) zwróciła uwagę, że amerykański rynek pracy przekroczył już poziom „pełnego zatrudnienia”.

W kraju, po rozczarowujących wynikach dot. rynku pracy, również środowe dane produkcyjne potwierdziły, że gospodarka minęła już szczyt koniunkturalny. Wg GUS we wrześniu roczna dynamika produkcji spadła do 2,8% r/r (przy konsensusie rynkowym na poziomie 4,8% r/r) z 5,0% r/r w sierpniu. W ocenie ekonomistów Banku, na wyniki sektora negatywny wpływ wywierała nie tylko niekorzystna różnica w liczbie dni roboczych, ale też pogorszenie koniunktury w otoczeniu zewnętrznym gospodarki, o czym świadczy wyraźne wyhamowanie w przetwórstwie (do 2,0% r/r) oraz spadki produkcji w niektórych branżach eksportowych (farmaceutyki, komputery). Słabsze od oczekiwań rynkowych były także statystyki dot. budownictwa (wzrost produkcji budowlano-montażowej na poziomie 16,4% r/r). Tym samym kolejne sygnały płynące z gospodarki potwierdziły zasadność braku zmian polityki pieniężnej w Polsce, ciążąc złotemu (szczególnie, że zgodny z oczekiwaniami, 2,9% wzrost cen produkcji wskazuje bowiem na ograniczoną przestrzeń dla wzrostu presji inflacyjnej w Polsce).

Przed złotym nie najlepsze perspektywy, biorąc pod uwagę coraz silniejszego dolara i nasilający się konflikt handlowy pomiędzy USA a Chinami. D.Trump chce bowiem zadać Chinom kolejny cios, wycofując USA z obowiązującego od 144 lat pocztowego porozumienia, które pozwalało chińskim spółkom dostarczać po niskiej cenie małe przesyłki do konsumentów w USA.

Wykres dnia: Potwierdzając zasadność braku zmian polityki pieniężnej w Polsce, rozczarowująco niska wrześniowa dynamika wzrostu produkcji przemysłowej osłabia złotego.

Z dniem 17 października 2018 r. Rada Nadzorcza dokonała zmian w składzie Zarządu Banku Pocztowego S.A.

Sławomir Zawadzki, były już Prezes Zarządu Banku Pocztowego

Rada Nadzorcza odwołała z dniem 17.10.2018 r. Sławomira Zawadzkiego z funkcji Prezesa Zarządu Banku Pocztowego S.A. i ze składu Zarządu Banku Pocztowego S.A.

Rada Nadzorcza delegowała z dniem 17.10.2018 r. Jakuba Słupińskiego, Członka Rady Nadzorczej Banku Pocztowego S.A. do czasowego wykonywania czynności Członka Zarządu Banku Pocztowego S.A., tj. na okres nie dłuższy niż dwa miesiące – do dnia powołania Prezesa Zarządu Banku Pocztowego S.A. oraz powierzyła mu w okresie delegowania pełnienie obowiązków Prezesa Zarządu Banku Pocztowego S.A.

17 października, Zarząd PZU SA otrzymał informację od Rady Nadzorczej Alior Bank SA o powołaniu Krzysztofa Bachty na stanowisko wiceprezesa zarządu Banku kierującego pracami zarządu do czasu uzyskania zgody Komisji Nadzoru Finansowego na objęcie funkcji prezesa zarządu Banku.

Krzysztof Bachta

Krzysztof Bachta, jako Szef Strategii grupy PZU i Dyrektor Zarządzający odpowiedzialny za nadzór nad współpracą z naszymi Bankami, był kluczowym menedżerem w przygotowaniu strategii #nowePZU do roku 2020. Doskonale rozumie potencjał synergii, które tkwią w umiejętnej współpracy grupy PZU z Alior Bank zarówno na płaszczyźnie sprzedażowej jak i kosztowej. W nową rolę wniesie nie tylko szerokie spojrzenie na rynek usług finansowych w Polsce i na świecie, głębokie zrozumienie trendów biznesowych i technologicznych, które wpływają na ten rynek, ale również bogate doświadczenie menedżerskie zdobyte przez lata, w czasie których prowadził najważniejsze projekty rozwojowe grupy, w tym przejęcie banku Pekao SA. W nowej roli może liczyć na pełne wsparcie całej Grupy PZU, której sukcesy są w dużej mierze również jego zasługą. – powiedział Paweł Surówka, Prezes Zarządu PZU SA.

Wykorzystanie baterii do magazynowania energii jest coraz bardziej powszechne. Eksperci firmy doradczej Deloitte, autorzy raportu „Supercharged: Challenges and opportunities in global battery storage markets”, rosnącą popularność tego typu rozwiązań wiążą z dynamicznym spadkiem cen baterii oraz globalnym zwrotem w kierunku odnawialnych źródeł energii. Ich zdaniem w zapewnieniu ciągłości dostaw istotną rolę odgrywają także oparte o baterie magazyny energii oraz odpowiednia regulacja pracy systemów elektroenergetycznych. Wskazane w raporcie trendy będą się nasilać wraz z rozwojem inteligentnych sieci elektroenergetycznych oraz elektromobilności. Komercyjnemu wykorzystaniu baterii na rynku energetycznym sprzyja też rozwój technologii cyfrowych, umożliwiających tworzenie „wirtualnych magazynów”.

Dwucyfrowy wzrost rynku

Rynek magazynowania energii rozwija się w dwucyfrowym tempie. Niektóre z szacunków mówią o tym, że osiągnie on wartość ponad 26 miliardów dolarów do 2022 roku, co przekłada się na roczną stopę wzrostu (CAGR) w wysokości 46,5 proc.[1] Mniej optymistyczne przewidywania zakładają, średnioroczny wzrost w wysokości 16 proc., co przełoży się na wartość 7 mld dolarów do 2025 roku.[2]

Rozbieżności w prognozach wynikają przede wszystkim z różnego podejścia do definiowania rynku magazynowania energii. Część analityków uwzględnia jedynie wielkoskalowe magazyny usytuowane „przed licznikiem” użytkownika końcowego, instalowane przez energetykę zawodową. Z kolei inni eksperci biorą również pod uwagę magazyny energii instalowane „za licznikiem” przez odbiorców energii. Zdarza się także, że do definicji rynku wliczany jest dynamicznie rozwijający się segment baterii samochodowych.

To właśnie popularyzacja samochodów elektrycznych doprowadziła do skokowego wzrostu wolumenów produkcji baterii litowo-jonowych, który pociągnął za sobą dynamiczny spadek kosztów produkcji oraz oferowanych cen. Pomiędzy rokiem 2010 a 2017 ceny baterii w przeliczeniu na kWh spadły o prawie 80 proc., z 1000 USD do 209 USD. W efekcie na rynku magazynowania energii, obok tradycyjnie dominujących elektrowni szczytowo-pompowych, coraz większe znaczenie zaczęły zyskiwać magazyny oparte o baterie. Rosnąca popularność magazynowania energii w ten sposób nie wynika jednak wyłącznie z malejących kosztów. Równie ważna jest wciąż rosnąca rola, jaką magazyny pełnią w nowoczesnych systemach elektroenergetycznych.

Magazyny energii ważnym elementem inteligentnych sieci energetycznych

Wielu operatorów sieci rozpoczęło w ostatnich latach modernizację swoich sieci energetycznych, chcąc zwiększyć ich odporność w razie wystąpienia poważnych zakłóceń pogodowych, takich jak burze czy huragany. Dzieje się to zarówno w Polsce jak i na świecie. Przykładem tego jest zbudowany niedawno przez Teslę, we współpracy z Neonen,100 MW magazyn energii w południowej Australii. Bezpośrednim bodźcem do inwestycji była wielka awaria systemu, która w roku 2006 pozbawiła elektryczności 1,7 miliona Australijczyków.

– Oprócz standardowych modernizacji poprawiających jakość sieci, projekty te obejmują często wdrażanie inteligentnych technologii, umożliwiających cyfrową kontrolę nad sieciami oraz wykorzystywaniem odnawialnych źródeł energii, cowpływa również na popularyzację systemów magazynowania – mówi Andrzej Zienkiewicz, Partner w Zespole ds. Energii i Zasobów Naturalnych Deloitte.

Globalny zwrot w kierunku odnawialnych źródeł energii postawił przed zarządzającymi sieciami elektroenergetycznymi nowe wyzwania. Rosnąca ilość mało stabilnych i trudno przewidywalnych źródeł energii, takich jak wiatraki czy farmy fotowoltaiczne, bardzo utrudnia zarządzanie siecią energetyczną i bilansowanie rynku. – Tu z pomocą przychodzą magazyny energii, które mogą przechować nadmiar energii odnawialnej wyprodukowany w okresach mniejszego popytu i zwrócić go do sieci w okresach szczytu zapotrzebowania. Są one oparte o baterie i charakteryzują się dużą elastycznością, która daje możliwość niemal natychmiastowego uruchomienia. To sprawia, że magazyny energii są coraz częściej wykorzystywane do realizacji usług systemowych na rynku energii, takich jak regulacja częstotliwości sieci energetycznych czy zapewnianie mocy rezerwowej – wyjaśnia Marek Chlebus, Dyrektor w Dziale Doradztwa Finansowego Deloitte, Ekspert w Zespole ds. Energii i Zasobów Naturalnych.

Rosnący segment magazynów instalowanych „za licznikiem” energii

Dynamicznie rosnącym segmentem rynku są również magazyny instalowane „za licznikiem” energii przez odbiorców końcowych, czyli firmy oraz gospodarstwa domowe. Najczęściej magazyny takie są zintegrowane z odnawialnymi źródłami energii i pozwalają na maksymalizację wykorzystania wyprodukowanej w nich energii. To ma istotne znaczenie w sytuacji, gdy warunki odsprzedaży do sieci energii wyprodukowanej przez prosumentów nie są zbyt korzystne.

Głównym motywem skłaniających odbiorców do inwestycji w magazyny energii, jest możliwość zapewnienia sobie samowystarczalności energetycznej. Jest to istotne dla przedsiębiorstw, w których ciągłość dostaw energii ma krytyczne znaczenie dla realizowanych przez nie procesów produkcyjnych.

– Co ciekawe, motyw ten ma również duże znaczenie dla licznych odbiorców indywidualnych. Możliwość uniezależnienia się od spółek energetycznych i oparcia o własne, w pełni ekologiczne źródła energii, jest dla nich wartością samą w sobie, skłaniającą ich do inwestycji w baterie nawet wtedy, gdy stopa zwrotu jest bardzo niska – tłumaczy Andrzej Zienkiewicz.

Rozwój inteligentnych sieci energetycznych oraz technologii cyfrowych umożliwia tworzenie magazynów energii złożonych z wielu niewielkich magazynów zainstalowanych „za licznikiem” i rozproszonych na dużym obszarze. W oparciu o takie rozwiązania, powstają nowe modele biznesowe, w ramach których przedsiębiorcy pełnią rolę agregatorów oferując usługi takich „wirtualnych” magazynów na rynku.

Wsparcie ze strony Państwa

Niektóre państwa stosują zachęty, chociażby w postaci ulg podatkowych, dla rozwiązań ułatwiających magazynowanie energii elektrycznej. Na takie wsparcie zdecydowały się na przykład rządy Włoch czy Korei Południowej. – Wiele krajów w energii pochodzącej z odnawialnych źródeł i jej magazynowaniu dostrzega szansę na uniezależnienie się od importu energii i wypełnienie luki w tworzonym przez siebie miksie energetycznym – mówi Marek Chlebus.

W Polsce jak dotąd nie zostały wprowadzone istotne zachęty do inwestycji w magazyny energii, jeśli nie liczyć dofinansowania do modernizacji sieci energetycznych z POIiŚ. Pewnym ukłonem w kierunku potencjalnych inwestorów jest również ustawa o rynku mocy dopuszczająca do niego magazyny energii.

– Rynek magazynowania energii zdominowany jest w Polsce przez elektrownie szczytowo-pompowe, jednak wraz rozwojem sieci inteligentnych, na znaczeniu zyskiwać będą magazyny energii oparte o baterie. Budowa takich magazynów stanowi obecnie integralny element projektów związanych z modernizacją sieci elektroenergetycznych, realizowanych przez wiodących operatorów systemów dystrybucyjnych – podsumowuje Marek Chlebus.

[1] P&S Market Research, “Energy Storage Market to Reach $26,137 Million by 2022,” Press Release, 7 lipca 2017

[2] Peter Maloney, “Global energy storage market to hit 8.8 GW by 2025, IHS Markit says,” Utility Dive, 4 sierpnia 2017

Dolar znalazł wsparcie w jastrzębim wydźwięku protokołu FOMC, mimo że nie zawierał on żadnych niespodzianek. Rynek zdaje się wybiórczo podchodzić od napływających informacji, zapominając o tym, co nim kierowało zaledwie tydzień temu. W rezultacie dalej trudno mi przywiązywać większą uwagę do krótkoterminowych wahań.

Jestem zaskoczony tym, jak dobrze radzi sobie USD w reakcji na protokół z posiedzenia FOMC. Wprawdzie wydźwięk dokumentu był jastrzębi (członkowie Fed jednomyślnie są za kontynuacją podwyżek stóp procentowych, a niektórzy z nich gotowi są podnieść stopy wyraźnie powyżej stopy neutralnej, tj. 3 proc.), ale nie jest to nowa informacja. W ostatnim czasie wielu członków FOMC w swoich wypowiedziach podkreślało gotowość do przesunięcia polityki w bardziej restrykcyjny obszar. Co więcej, jeśli rynek przebudził się na rzecz USD, bo mu przypomniano o jastrzębim nastawieniu Fed, czemu nie pamięta o zeszłotygodniowych danych o CPI, które drugi miesiąc z rzędu rozczarowały. Bez presji inflacyjnej nie będzie agresywnego zacieśniania. Zwracam na to uwagę, mimo że obstaję przy prognozach jastrzębiego Fed, ale po prostu nie rozumiem „humorów” rynku. Tak samo, jak nie panikowałem po słabszym odczycie inflacji, tak nie widzę powodów, by ekscytować się protokołem FOMC.

Równie dziwna jest reakcja rynku na raport Departamentu Skarbu USA na temat oceny partnerów handlowych. W spóźnionym o dwa dni raporcie nie nazwano Chin manipulatorem kursowym (było takie ryzyko), choć dodano tam sekcję specjalną o Chinach, z której wynika, że Waszyngton będzie się uważniej przyglądał działaniom Pekinu, a przyszłe decyzje uzależni od przebiegu negocjacji handlowych. Nie twierdzę, że w tym grożeniu palcem nie ma powodów do awersji do ryzyka, ale o tym, że spór handlowy USA-Chiny czeka jeszcze wiele trudnych rozdziałów jest faktem dla wszystkich. Po co tym przejmować się akurat dziś, a nie wczoraj? Nie zdziwię się, jak jutro o wszystkim inwestorzy znowu zapomną i z nocnego kupuj USD/sprzedawaj Ryzyko nie zostanie ślad. W dłuższym terminie pozostaję przy zdaniu, że czynniki ryzyka zostaną zbagatelizowane i przed końcem kwartału przejdziemy do rajdu aktywów ryzykownych i odbicia walut niedowartościowanych przez zbyt sceptyczne oczekiwania w stosunku do globalnej polityki pieniężnej.

Funt relatywnie dobrze zniósł niepokrzepiające doniesienia z unijnego szczytu, gdzie trudno o postępy w negocjacjach Brexitu. Według komentarza unijnego negocjatora ds. Brexitu Barniera, potrzeba jeszcze nieco czasu na osiągnięcie porozumienia ws. umowy rozwodowej. Liderzy UE porzucili na razie plan listopadowego szczytu w sprawie Brexitu i ze zwołaniem posiedzenia poczekają na decyzję Barniera o postępach. Jednocześnie FT donosi, że premier Theresa May przekazała europejskim przywódcom, że jest gotowa rozważyć utrzymanie Wielkiej Brytanii w UE po 2020 r. w przedłużonym okresie przejściowym. Ruch ten nie podoba się eurosceptykom w Partii Konserwatywnej, według których Wielka Brytania ustawia się w poddańczej pozie względem UE. Wydłużenie okresu „backstop” bez wątpienia dałoby przewagę Brukseli w przyszłych negocjacjach lub, co gorsze, zatrzymało Irlandię Północną w ramach unijnej strefy celnej, odcinając ja de facto od Wielkiej Brytanii. Ten ponury scenariusz nie przynosi jednak załamania kursu GBP, co potwierdza wcześniejsze przypuszczenia, że rynek powoli liczy na tradycyjne dla UE porozumienie „za pięć dwunasta” i w „potknięciach” będzie szukał okazji do tanich zakupów funta.

Produkcja sprzedana przemysłu we wrześniu była o 2,8% wyższa niż rok wcześniej i o 3,5% większa niż w sierpniu – podał Główny Urząd Statystyczny.

We wrześniu br. produkcja sprzedana przemysłu odnotowała 2,8-procentowy wzrost w ujęciu rocznym oraz 3,5-procentowy w porównaniu do sierpnia br. Uwzględnienie czynników sezonowych i kalendarzowych, m.in. liczby dni roboczych w miesiącu, koryguje wyniki do poziomów 5,4% w porównaniu do września 2017 i – 0,7% względem sierpnia 2018 r. Dla porównania, we wrześniu 2017 skorygowana roczna dynamika wyniosła 6,9% i pozostawała relatywnie niska na tle 8,6% w sierpniu i 9,8% w październiku 2017 r.

Największa sekcja przemysłu – przetwórstwo – odnotowała względnie niższą dynamikę niż pozostałe (2% vs. 2,8%). Zmniejszone zapotrzebowanie na polskie produkty przemysłowe zaczyna dawać się we znaki krajowym podmiotom. Realny wzrost produkcji w ujęciu rocznym odnotowała większość sekcji przetwórstwa, z czego najwyższe dynamiki stały się udziałem wyrobów z metali (8,1%), maszyn i urządzeń (7,9%) i urządzeń elektrycznych (7,2%).

Produkcja budowlano-montażowa odnotowała wzrost o 16,4% (po korektach 19,9%) w skali roku i 7,5% (po korektach 0,9%) w skali miesiąca. To porównywalna dynamika do tej notowanej przed rokiem (18,7%), ale wyraźnie mniej niż w szczytowych styczniu i lutym 2018 r. kiedy granica 30% została przekroczona.

Dobry wynik budownictwa, a także wysoka realna sprzedaż niektórych sekcji przetwórstwa przemysłowego sugerują, że mimo słabszych nastrojów, podmioty wciąż widzą potencjał inwestycyjny. To pozwala na razie odsunąć myśl o gwałtownym pogorszeniu koniunktury.

Komentarz Soni Buchholtz, ekspertki ekonomicznej Konfederacji Lewiatan

Parametry budżetu – które całkiem niedawno poznaliśmy, a w tej chwili są dyskutowane w dalszych pracach – wydają się dość realistyczne. Z makroekonomicznego punktu widzenia założenia wyglądają w miarę ostrożnie. Wzrost gospodarczy nie jest szczególnie wygórowany, a inflacja dość wysoka. Należy pamiętać, że pragmatyką kalkulowania budżetu jest to, aby wskazywać tam takie parametry makro, które będą realizowalne nawet jeśli w gospodarce wydarzy się coś niespodziewanego. Patrząc na szczegóły – w budżecie nie widać dużych pozycji, które można byłoby jednoznacznie łączyć z okresem przedwyborczym. Wiele takich wydatków miało już miejsce i wciąż działają. W pragmatyce wyborczej to one będą przede wszystkim eksponowane.

– Budżet przyszłoroczny jest realizowalny, ale przy założeniu w miarę spokojnego scenariusza w zakresie otoczenia makroekonomicznego na świecie. Do tego wymagane jest, aby nic szczególnego nie działo się także w naszej gospodarce – powiedział serwisowi eNewsroom Piotr Soroczyński, główny ekonomista KIG – Chodzi głównie o kwestie inwestycyjne. Z jednej strony już kreują one popyt, ale zwiększają też możliwości produkcyjne dla kolejnych okresów. Wydaje się, że najpoważniejszym problemem staje się więc kwestia otoczenia zewnętrznego. Jeżeli nastąpią negatywne procesy związane z wojną handlową na świecie, twardym Brexitem albo ewidentnym zahamowaniem koniunktury w Europie Zachodniej – to duża część budżetu nie zostanie zrealizowana. Aktywność gospodarcza polskich przedsiębiorstw nie będzie wtedy wysoka. Oczywiście mogą pojawić się także inne elementy – np. na rynku krajowym mogą pojawić się nowe przepisy, które zatrzymają produkcję lub sprzedaż. Wtedy wyniki będą gorsze, również w zakresie dochodów budżetu – ocenił Soroczyński.

Kolejom Dolnośląskim przybywa średnio 2 mln pasażerów rocznie. Wymusza to ciągłe inwestycje w tabor i kadry. Regionalny przewoźnik otworzył właśnie w Legnicy Ośrodek Szkolenia Kadr Kolejowych, który ma na wyposażeniu najnowocześniejszy w Europie symulator do szkolenia maszynistów. Urządzenie realistycznie odtwarza poruszanie się prawdziwą maszyną, może nawet doprowadzić do symulowanego, wirtualnego wykolejenia maszyny. Będą na nim szkoleni nie tylko pracownicy Kolei Dolnośląskich, lecz także maszyniści z regionu i całego kraju.

– Od lat 90., kiedy zlikwidowano szkolnictwo kolejowe, w zasadzie na kolei przestało przybywać nowych kadr. Powstaje więc dziura pokoleniowa, którą trzeba zasypać. W naszym województwie mamy najbardziej bezprecedensowy wzrost liczby przewożonych osób i towarów, a po prostu zaczęło brakować nam pracowników. Poza tym ludzie wykształceni w latach 70. czy 80. byli szkoleni na zupełnie innym sprzęcie. Teraz mamy tabor nowoczesny, jeżdżący 160 km/h, naszpikowany elektroniką. To są zupełnie inne pociągi, wymagają zupełnie innej obsługi i innego szkolenia – podkreśla w rozmowie z agencją informacyjną Newseria Piotr Rachwalski, prezes Kolei Dolnośląskich.

Koleje Dolnośląskie to jeden z najszybciej rozwijających się przewoźników regionalnych. W 2017 roku przewiozły blisko 9,4 mln pasażerów, poprawiając wynik w ujęciu rocznym o ponad 2 mln osób. Taki wzrost rok do roku przewoźnik notuje już od kilku lat (jeszcze w 2014 roku liczba pasażerów wynosiła 3,6 mln).

Szybki rozwój oznacza konieczność inwestowania w tabor i kadry. W tym tygodniu w Legnicy otwarto Ośrodek Szkolenia Kadr Kolejowych Kolei Dolnośląskich, który ma na wyposażeniu najnowocześniejszy w Europie symulator do szkolenia maszynistów.

– Docelowo będziemy przeprowadzać w tym ośrodku pełen zakres szkolenia, nie tylko dla maszynistów, czyli licencja, świadectwo maszynisty, wszystkie szkolenia wewnętrzne wynikające z nowych przepisów, które co roku każdy maszynista musi przejść. W ramach naszych potrzeb będziemy również szkolili w innych zawodach kolejowych, jak konduktor czy kierownik pociągu – mówi Piotr Rachwalski.

W ośrodku będą szkoleni nie tylko pracownicy Kolei Dolnośląskich, lecz także maszyniści z regionu i całego kraju. Będą się uczyć na najnowocześniejszym symulatorze, który powstał we współpracy KD z TK Telekom z Grupy Netia oraz Sim Factor.

– Symulator odtwarza kabinę maszynisty w realiach 1:1, więc zachowane są wszystkie wymiary i parametry. Jest to kabina pojazdu Impuls produkcji Newagu, jeden z najnowocześniejszych pojazdów pasażerskich w ruchu regionalnym i aglomeracyjnym. Maszynista widzi przez okna wszystko to, co widziałby w realnej sytuacji, prowadząc pociąg – mówi Bogusław Kowalski, wiceprezes TK Telekom z Grupy Netia.

Symulator realistycznie odtwarza poruszanie się prawdziwą maszyną. W trakcie szkolenia maszynista odczuwa m.in. drgania, przyspieszenie i hamowanie. Może nawet doprowadzić do symulowanego, wirtualnego wykolejenia maszyny.

– Są też dźwięki odtwarzane w zależności od scenariusza szkoleniowego. Co najważniejsze, linie kolejowe są w miarę rzeczywiste, a więc maszynista widzi obiekty, perony, dworce, stacje i do tego w różnych warunkach pogodowych. Instruktor ma możliwość zainicjowania warunków nocnych, padającego deszczu czy śniegu. Rozwiązania z gier komputerowych zostały przeniesione do rzeczywistości kolejowej i odtworzone w symulatorze – mówi Bogusław Kowalski, wiceprezes TK Telekom.

Jak podkreśla, maszynista pełni w pociągu analogiczną rolę jak pilot w samolocie. Prowadzi potężny pojazd o olbrzymiej masie, który rozpędzony sam w sobie jest wielkim zagrożeniem. Właściwe przygotowanie maszynisty, jego umiejętność pracy w różnych warunkach są kluczowe, aby transport kolejowy był dla pasażerów komfortowy i bezpieczny. Natomiast techniki symulacyjne są w tej chwili najnowocześniejszą metodą szkolenia przyszłych maszynistów.

– Kolej nie jest pierwszą gałęzią transportu, która wprowadza je do szkolenia osób prowadzących pojazdy. Wcześniej zrobiło to lotnictwo i transport drogowy, więc w jakimś sensie kolej nadrabia zaległości w tym obszarze. Trzeba pamiętać o tym, że techniki symulacyjne pozwalają przetestować różne warianty i przygotować maszynistę do takich sytuacji jak wypadek, widok krwi, zderzenie z innym pojazdem. Można bezpiecznie sprawdzić, jak on i prowadzony przez niego pojazd reaguje w takich sytuacjach. Z drugiej strony techniki symulacyjne pozwalają zmniejszyć koszty tego szkolenia – wskazuje Bogusław Kowalski.

Jak podkreśla Piotr Rachwalski, wymogi, które muszą spełniać maszyniści, są pod wieloma względami bardziej wyśrubowane niż wymagania stawiane pilotom. Zwłaszcza jeśli chodzi o dobry wzrok i stan zdrowia.

– To jest zawód bardzo odpowiedzialny. Wymaga zachowania pełnej koncentracji i spokoju. Maszynisty nikt nie może wyprowadzić z równowagi. Bez względu na to, co się dzieje, maszynista nie powie, że skończyła mu się zmiana i on idzie do domu – to jest odpowiedzialność, my jesteśmy na służbie, musimy dowieźć ludzi, nie możemy ich zostawić w polu czy na peronach. Pod tym kątem także szkolimy naszych pracowników – podkreśla Piotr Rachwalski.

Nowo utworzony Ośrodek Szkolenia Kadr Kolejowych będzie realizować i nadzorować pod kątem merytorycznym szkolenia maszynistów i kierowników pociągów. Placówka ma uprawnienia do kształcenia kandydatów na maszynistów na wszystkich wymaganych etapach – licencji i świadectwa maszynisty.

Ruch lotniczy w Polsce rośnie trzykrotnie szybciej niż w Unii Europejskiej. To pociąga za sobą wzrost zapotrzebowania na kontrolerów ruchu lotniczego. W Europie pracuje ich ok. 15 tys., z czego 570 w Polsce. Do 2024 Polska Agencja Żeglugi Powietrznej chce zatrudnić 280 nowych kontrolerów. Tylko w pierwszych ośmiu miesiącach 2018 roku Agencja obsłużyła 587 tys. operacji lotniczych. To wyzwanie dla kontrolerów lotów, którzy każdego dnia średnio obsługują około 2,5 tys. lotów. To na ich barkach spoczywa odpowiedzialność za bezpieczeństwo 40 mln pasażerów.

– Dynamika wzrostu natężenia ruchu lotniczego, czyli rozwoju transportu lotniczego, jest bardzo duża. Na świecie jest to średnio 3–5 proc., a Polska przestrzeń powietrzna w pierwszych ośmiu miesiącach 2018 roku wzrosła o ponad 11 proc., czyli trzykrotnie szybciej niż w Europie – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Janusz Janiszewski, prezes Polskiej Agencji Żeglugi Powietrznej.

Na całym świecie rośnie zapotrzebowanie na kontrolerów lotów. Obecnie jest ich ok. 50 tys., w Europie – ok. 15 tys., z czego w Polsce – 570. W 2017 roku polskie lotniska obsłużyły 40 mln osób, a do 2035 ma być ich 94 mln. Dynamicznie rosnący ruch sprawia, że liczba kontrolerów staje się niewystarczająca.

– Latamy coraz więcej, w związku z tym i liczba statków powietrznych w przestrzeni powietrznej, i operacji, które musimy obsłużyć, znacząco wzrosła, dlatego wprowadzane są nowe technologie, nowe procedury. Wszystko to wymaga od nas odrobinę więcej wysiłku – ocenia Tomasz Wojciechowski, kontroler ruchu lotniczego.

Z danych PAŻP wynika, że od stycznia do sierpnia 2018 roku agencja obsłużyła 587 tys. operacji lotniczych, przy 528 tys. w analogicznym okresie 2017 roku. To nie tylko znacznie więcej niż w Europie, lecz także więcej niż wskazywały prognozy dla Polski przygotowane przez Europejską Organizację ds. Bezpieczeństwa Żeglugi Powietrznej. Zgodnie z nimi wzrost ruchu miał wynieść 7,6–8,4 proc. Większy ruch na polskim niebie to coraz większa odpowiedzialność spoczywająca na barkach kontrolerów. Dziennie obsługują oni 2,5 tys. samolotów z 500 tys. pasażerów na pokładzie.

– Naszym podstawowym zadaniem jest to, żeby samoloty mijały się w bezpiecznej odległości i na bezpiecznej wysokości, a średnia prędkość postępowa samolotów, czyli względem ziemi, to 900 km/h. Jeżeli dwa samoloty lecą naprzeciwko siebie, to zbliżają się z prędkością 1800 km/h na godzinę, co oznacza, że w minutę pokonują 30 km. My wyprzedzamy sytuacje i planujemy, analizujemy to, co się zdarzy na przestrzeni 10–20 minut do przodu. Przygotowujemy 4–6 rozwiązań na każdą potencjalnie konfliktową sytuację – wskazuje Janusz Janiszewski.

Jednocześnie produktywność naszych kontrolerów ruchu lotniczego jest na jednym z najwyższych poziomów w Europie. Średnie opóźnienie tego lata wyniosło w Polsce 0,26 minuty na jedną operację lotniczą przy 2 minutach w Europie. Pod względem redukcji opóźnień jesteśmy w europejskiej czołówce. Aby utrzymać takie wskaźniki, konieczne jest zwiększenie zatrudnienia.

– Z pewnością do końca 2024 roku będziemy potrzebowali około 200–280 dodatkowych kontrolerów – zapowiada prezes PAŻP.

Aby zostać kontrolerem ruchu, wystarczy dobra znajomość języka angielskiego, zdana matura i dobre zdrowie, niezbędne są też dodatkowe umiejętności i przede wszystkim – gotowość na poświęcenie się zawodowym obowiązkom.

– Wyzwaniem jest umiejętność przygotowania siebie do zmieniających się warunków pracy i do rzeczy, które mogą się zdarzyć. Podobnie jak strażak, kontroler musi być gotowy na najbardziej skomplikowane wyzwania. Drugą rzeczą jest to, żeby sobie zdać sprawę z tego, w którym momencie zaczynamy graniczyć z naszymi możliwościami, balansować na krawędzi – tłumaczy Tomasz Wojciechowski.

Oprócz zwiększenia zatrudnienia PAŻP inwestuje też w nowe technologie. Łącznie w 2017 roku na modernizację i budowę nowoczesnej infrastruktury lotniczej trafiło rekordowe 230 mln zł. Wprowadzane będą nowoczesne systemy zarządzania ruchem lotniczym polegające na zarządzaniu trajektoriami 4D.

– Wyzwaniem jest umiejętność połączenia i integracji ze sobą środowiska bezzałogowych statków powietrznych z załogowymi. Dlatego PAŻP bada, jakie będą potencjalne rozwiązania technologiczne i następnie za 3–4 lata zaprosi usługodawców do wspólnej pracy nad tym, żeby stworzyć takie systemy, które będą funkcjonować w Polsce, w Europie oraz na całym świecie – wskazuje Janusz Janiszewski.

20 października przypada Międzynarodowy Dzień Kontrolera Ruchu Lotniczego.

Do 2020 roku określony poziom umiejętności cyfrowych będzie wymagany w 90 proc. wszystkich zawodów. Tymczasem w Polsce system edukacji nie cyfryzuje się tak szybko jak rynek pracy – zaledwie 3 proc. szkół dysponuje sprzętem wspierającym naukę programowania, a tylko 1 na 100 nauczycieli korzysta ze specjalistycznych pomocy, robotów czy klocków do nauki kodowania – wynika z danych przytaczanych przez Fundację Orange. W odpowiedzi na potrzeby uczniów i nauczycieli powstała inicjatywa „Zaprogramuj przyszłość”, w której do tej pory wzięło udział 1,2 tys. nauczycieli z 265 szkół oraz 16 tys. uczniów z całej Polski.

Jeszcze dekadę temu nie istniały bądź dopiero raczkowały takie zawody, jak twórca aplikacji, menadżer social media, inżynier samochodów autonomicznych, specjalista cloud computing, analityk big data, twórca treści na YouTube czy operator drona. Obecnie takie oferty pracy są standardem, bo rewolucja technologiczna dodaje do listy zawodów nowe pozycje. Cyfrowe kompetencje i umiejętność programowania są bardzo istotne zwłaszcza w przypadku dzieci i młodzieży, bo – jak wynika z prognoz Światowego Forum Ekonomicznego – 65 proc. uczniów rozpoczynających obecnie naukę w podstawówkach będzie w przyszłości pracować w zawodach, które jeszcze nie istnieją.

W Polsce system edukacji jednak nie zmienia się tak elastycznie jak cyfryzujący się rynek pracy. Z raportu opracowanego przez zespół badawczy Wydziału Pedagogicznego Uniwersytetu Warszawskiego oraz PCG Edukacja pod red. prof. Marleny Plebańskiej „Polska szkoła w dobie cyfryzacji. Diagnoza 2017”, który przytacza Fundacja Orange, wynika, że tylko 1 na 100 nauczycieli korzysta ze specjalistycznych pomocy, robotów czy klocków do nauki kodowania, a zaledwie 5 proc. uczniów przyznaje, że uczyło się programowania w trakcie lekcji. Uczniowie wykorzystują smartfony głównie do oglądania filmów, słuchania muzyki i komunikowania się z innymi, nie szukając kreatywnych sposobów korzystania z nich. W małych miastach dostęp do takiej wiedzy jest najtrudniejszy – wynika ze wstępnego raportu z badań EU Kids online 2018, przeprowadzonego przez zespół pod kierownictwem prof. Jacka Pyżalskiego we współpracy z Fundacją Orange.

– W Polsce zaledwie 3 proc. szkół dysponuje sprzętem wspierającym naukę programowania. Mimo że wielu nauczycieli jest zainteresowanych prowadzeniem twórczych, kreatywnych zajęć, do czego zresztą obliguje podstawa programowa. Programowanie weszło do szkół, jednak nie wszyscy nauczyciele czują się przygotowani. Mają obawy, potrzebują inspiracji, wsparcia, wzajemnej wymiany doświadczeń. Nasz projekt miał im w tym pomóc – mówi agencji informacyjnej Newseria Biznes Łucja Kornaszewska-Antoniuk z Fundacji Orange.

Inicjatywa „Zaprogramuj przyszłość” prowadzona przez Stowarzyszenie Mistrzowie Kodowania i Fundację Orange powstała w odpowiedzi na potrzeby uczniów i nauczycieli. W ramach programu trenerzy przygotowują nauczycieli do prowadzenia z uczniami zajęć z programowania.

– Wspieramy nauczycieli, żeby poczuli się pewnie i uwierzyli, że są w stanie poprowadzić z dziećmi ciekawe zajęcia. Dla dzieci jest to świetna zabawa, możliwość twórczego, kreatywnego korzystania z technologii. Poprzez zabawę – wykorzystując sprzęt, roboty, maty – dzieci uczą się, nabywają nowe umiejętności, które będą im bardzo potrzebne w dalszej edukacji i później na rynku pracy – podkreśla Łucja Kornaszewska-Antoniuk.

Ze szkoleń z programowania skorzystało do tej pory 1,2 tys. nauczycieli z 265 szkół w niewielkich miejscowościach i na wsiach oraz 450 edukatorów z lokalnych instytucji (pracownicy domów kultury, bibliotek, lokalnych organizacji pozarządowych). Każdy z nauczycieli przeprowadził później w swojej szkole trzydziestogodzinne zajęcia dla uczniów z klas 1–3 z elementami kodowania i robotyki. Skorzystało z nich w sumie 16 tys. dzieci w całej Polsce.