Rośnie zapotrzebowanie na ultranowoczesne, alternatywne materiały do wykonywania izolacji budynków. Nowe produkty pozwalają nie zwiększać grubości izolacji przy zapewnieniu odpowiedniego współczynnika przenikania ciepła ścian domów. Grupa Atlas pracuje nad wdrożeniem powłok termorefleksyjnych, także we wnętrzach mieszkań, które ograniczą odpływ ciepła. Producenci wprowadzają też innowacje, które poprawiają trwałość eksploatacyjną.

– Przyjęło się na rynku, że ocieplenie domu stanowi element estetyczny, a w mniejszej mierze techniczny. Walczymy z tym przekonaniem, estetyka jest ważna, ale nie pryncypialna. Pierwszoplanowe jest spełnienie funkcji technicznych, ocieplenie ma dawać nam konkretne finansowo wymierne efekty. Już od kilku lat zmieniają się wymagania w zakresie izolacyjności termicznej przegród – podkreśla w rozmowie z agencją informacyjną Newseria Innowacje Mariusz Garecki, dyrektor ds. rozwoju produktów i szkoleń w Grupie Atlas.

Od stycznia 2017 roku współczynnik przenikania ciepła ścian domów budowanych może wynosić maksymalnie 0,23 W/m²K. Od 2021 roku będzie to już 0,2. Zaostrzające się przepisy wpływają na dobór materiałów. Zazwyczaj stosowane tradycyjne produkty takie jak układy styropianowe czy wełna mineralna powodują, że rośnie grubość izolacji. O ile dla przeciętnego użytkownika może nie mieć to większego znaczenia, o tyle dla deweloperów będzie się już wiązać z określoną stratą finansową.

– Rosnąca grubość izolacji powoduje, że automatycznie rośnie grubość ościeży, zatem ograniczamy ilość światła, które będzie wpadało do mieszkań. Można z tym walczyć, zwiększając powierzchnię przegród, ale przegroda budowlana typu okno nigdy nie będzie miała tak dobrej izolacyjności jak ściana. Obecnie trwają prace nad alternatywnymi materiałami do wykonywania izolacji. Grupa Rockwool prowadziła prace nad Aerowool – to połączenie wełny mineralnej z aerożelami. Obecnie rozwija się mocno rynek płyt PUR/PIR, które dają współczynnik przewodzenia ciepła na poziomie 0,0018-0,0017. W mojej ocenie to jest kierunek dla przyszłych inwestycji – przekonuje Mariusz Garecki.

Prawo budowlane, a konkretnie warunki techniczne, jakim powinny odpowiadać budynki, narzucają projektantom określone wymogi w zakresie oszczędności energii. Jak wynika z przeprowadzanych audytów i analiz, obecnie prawie 80 proc. wydatków związanych z utrzymaniem nieruchomości pochłaniają rachunki za ogrzewanie. Na samej poprawie efektywności energetycznej budynku poprzez odpowiednie ocieplenie można zaoszczędzić od kilkunastu do ponad 20 proc. Podstawowym działaniem przy poszukiwaniu oszczędności jest ograniczenie strat ciepła przez ściany i dach poprzez zwiększenie grubości izolacji. Coraz częściej pojawiają się rozwiązania, które pozwalają poprawić izolację bez istotnego zwiększania jej grubości.

– Grupa Atlas podjęła prace nad wdrożeniem na przestrzeni dwóch lat projektu powłok termorefleksyjnych. Chcemy wykonywać również powłoki we wnętrzach mieszkań, być może na elewacjach, które dadzą nam szansę ograniczenia ucieczki ciepła. To nie tylko funkcja izolacji, ale aktywnej bariery będzie w tym momencie dużym benefitem, wymiernym z punktu widzenia kosztów ponoszonych na ogrzewanie – tłumaczy dyrektor ds. rozwoju produktów i szkoleń w Grupie Atlas.

Producenci chemii budowlanej stawiają też na innowacje w zakresie trwałości eksploatacyjnej materiałów i ich estetyki.

– Wprowadzamy na rynek farbę silikonową. Jest niezwilżalna dla wody, zatem podczas opadów fasada nie zmienia koloru, natomiast przy lekkim wietrze następuje zdmuchnięcie kropli wody, które nie zraszają powierzchni tej fasady, fasada jest momentalnie sucha – mówi Garecki.

Produkt pozwala też zabezpieczyć budynki przed rozwojem mikroorganizmów. Przy długotrwałych opadach, kiedy fasada budynku jest wciąż wilgotna, pojawiają się warunki sprzyjające namnażaniu mikroorganizmów, które mogą doprowadzić do szybszego zniszczenia budynków.

– Zapewniamy, że poziom ochrony, nawet przy długotrwałym wymywaniu, będzie stabilny, wyższy niż minimalne wymagania. Udowodniliśmy to już w badaniach, które przeprowadziliśmy jako pierwsi na rynku europejskim. Wprowadzamy grupę produktów z potwierdzonymi nowymi wymaganiami. Są one często głębiej analizowane pod kątem możliwości biznesowych, możliwości adaptacji takich rozwiązań do naszej oferty i ich wykorzystania – wskazuje przedstawiciel Grupy Atlas.

Jak podkreśla Garecki, wprowadzane innowacyjne rozwiązania w zakresie termoizolacji czy trwałości eksploatacyjnej to efekt współpracy z ośrodkami badawczymi i naukowymi.

– Poza Instytutem Techniki Budowlanej, współpracujemy z DIBt w Dusseldorfie w Berlinie, z Politechniką Łódzką, Politechniką Świętokrzyską. Realizujemy badania w laboratoriach największych producentów surowców chemicznych, firm BASF, Wacker Chemie czy Daub. Jesteśmy w stanie przebadać produkt w każdym punkcie Europy, czasami nawet poza jej granicami – wymienia Mariusz Garecki.

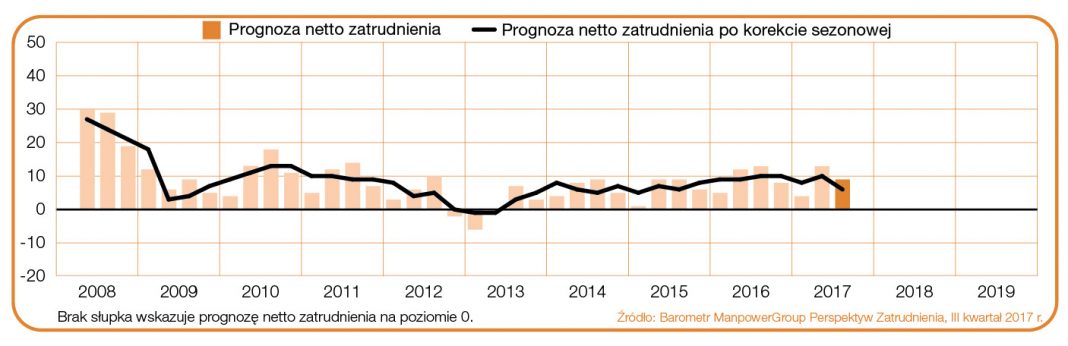

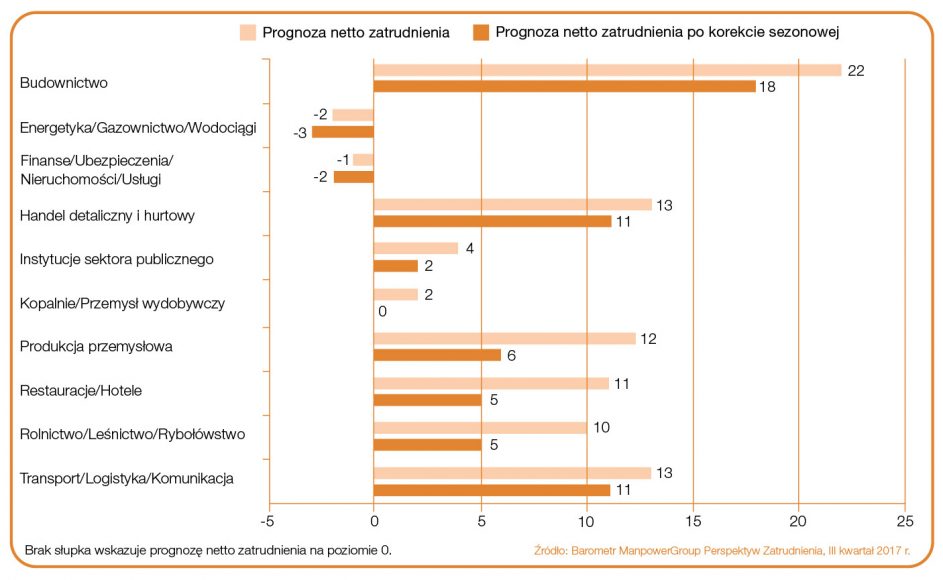

W ujęciu kwartalnym prognoza pogorszyła się w siedmiu z dziesięciu badanych sektorach. Znaczne spadki o 16 i 13 punktów procentowych deklarują odpowiednio pracodawcy w sektorze Finanse/Ubezpieczenia/Nieruchomości/Usługi oraz w sektorze Produkcja przemysłowa. W trzech innych sektorach, Instytucje sektora publicznego, Restauracje/Hotele oraz Handel detaliczny i hurtowy, wyniki uległy pogorszeniu o 5 punktów procentowych. Nieznaczne wzrosty odnotowano w dwóch sektorach, w tym w sektorze Budownictwo, gdzie wynosi on 2 punkty procentowe.

W ujęciu kwartalnym prognoza pogorszyła się w siedmiu z dziesięciu badanych sektorach. Znaczne spadki o 16 i 13 punktów procentowych deklarują odpowiednio pracodawcy w sektorze Finanse/Ubezpieczenia/Nieruchomości/Usługi oraz w sektorze Produkcja przemysłowa. W trzech innych sektorach, Instytucje sektora publicznego, Restauracje/Hotele oraz Handel detaliczny i hurtowy, wyniki uległy pogorszeniu o 5 punktów procentowych. Nieznaczne wzrosty odnotowano w dwóch sektorach, w tym w sektorze Budownictwo, gdzie wynosi on 2 punkty procentowe.

Zgodnie z przewidywaniami Mario Draghi schłodził nieco głowy inwestorom. Zachował dość gołębi ton swojej wypowiedzi. A co ważniejsze tematu QE na posiedzeniu nie poruszano więc luźna polityka trwa w najlepsze. Wydaje się to uzasadnione w obliczu spadku presji inflacyjnej. Spadające ceny ropy naftowej powodują, że szybko może ona nie wrócić. Tym samym nieco osłabił wspólną walutę. Ale jak się okazało tylko na chwilę wskutek pozytywnych informacji z Francji, gdzie Macron jest zdecydowanie na fali, uzyskując zdecydowaną większość parlamentarną w pierwszej rundzie. Dla rynków wschodzących brak ogłoszenia terminu ewentualnego ograniczania QE był dość pozytywnym argumentem. Rentowność obligacji europejskich nie wzrosła, więc ucieczki od kapitału z naszego kraju nie było. Tym samym złoty pozostał mocny do euro i konsoliduje się w dość wąskim przedziale poniżej granicy 4,20. Granica 4,17 wydaje się dość silnym wsparciem w przypadku ruchu w dół. Trzeba być jednak dość ostrożnym, gdyż temat Wielkiej Brytanii może popsuć nastroje w najbliższych tygodniach. Przebicie granicy 4,20 mogłoby wygenerować ruch korekcyjny w górę. W tym tygodniu mamy posiedzenie Fed. I to ono powinno wyklarować kierunek ruchu dla złotego. Podwyżka stóp plus jastrzębi komunikat władz monetarnych z USA zwyczajowo psuje klimat inwestycyjny wokół krajowej waluty.

Zgodnie z przewidywaniami Mario Draghi schłodził nieco głowy inwestorom. Zachował dość gołębi ton swojej wypowiedzi. A co ważniejsze tematu QE na posiedzeniu nie poruszano więc luźna polityka trwa w najlepsze. Wydaje się to uzasadnione w obliczu spadku presji inflacyjnej. Spadające ceny ropy naftowej powodują, że szybko może ona nie wrócić. Tym samym nieco osłabił wspólną walutę. Ale jak się okazało tylko na chwilę wskutek pozytywnych informacji z Francji, gdzie Macron jest zdecydowanie na fali, uzyskując zdecydowaną większość parlamentarną w pierwszej rundzie. Dla rynków wschodzących brak ogłoszenia terminu ewentualnego ograniczania QE był dość pozytywnym argumentem. Rentowność obligacji europejskich nie wzrosła, więc ucieczki od kapitału z naszego kraju nie było. Tym samym złoty pozostał mocny do euro i konsoliduje się w dość wąskim przedziale poniżej granicy 4,20. Granica 4,17 wydaje się dość silnym wsparciem w przypadku ruchu w dół. Trzeba być jednak dość ostrożnym, gdyż temat Wielkiej Brytanii może popsuć nastroje w najbliższych tygodniach. Przebicie granicy 4,20 mogłoby wygenerować ruch korekcyjny w górę. W tym tygodniu mamy posiedzenie Fed. I to ono powinno wyklarować kierunek ruchu dla złotego. Podwyżka stóp plus jastrzębi komunikat władz monetarnych z USA zwyczajowo psuje klimat inwestycyjny wokół krajowej waluty. Na CHF/PLN również nie widać zdecydowanego kierunku. Fakt jesteśmy kilka groszy wyżej niż minimum na poziomie 3,81. Ale wynikać to mogło z ostrożności inwestorów przed wyborami w Wielkiej Brytanii. Widać to było na EUR/CHF, który nieznacznie spadł ale przełożył się na minimalny wzrost CHF/PLN. Biorąc pod uwagę statystyki czerwca to nie należy się spodziewać wyjścia ponad granice wrysowanego kanału. Od kilku lat czerwiec pozostaje najnudniejszym miesiącem o niskiej zmienności. I ma to poparcie w wydarzeniach, które mogą się pojawić. Poza Fed żadnych ryzyk na horyzoncie nie widać. Zdecydowane zwycięstwo Macrona w pierwszej rundzie wyborów parlamentarnych odsuwa ryzyko polityczne w strefie euro. Zamieszanie w Wielkiej Brytanii i nie uzyskanie większości przez Therese May to temat raczej na dłuższy termin i nie powinien wpływać na franka szwajcarskiego. Usunięcie Donalda Trumpa z fotelu prezydenta to też raczej może być bardziej temat medialny niż faktyczne zagrożenie.

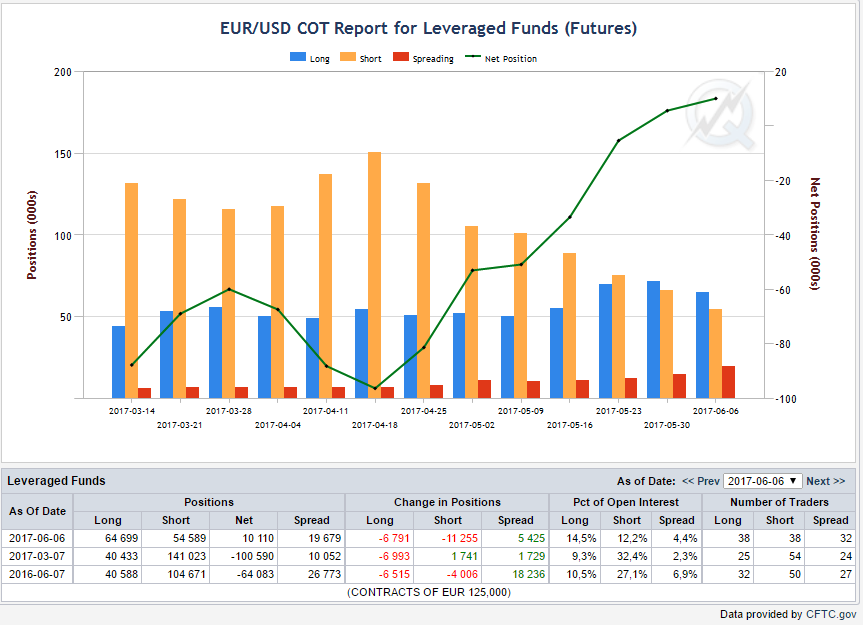

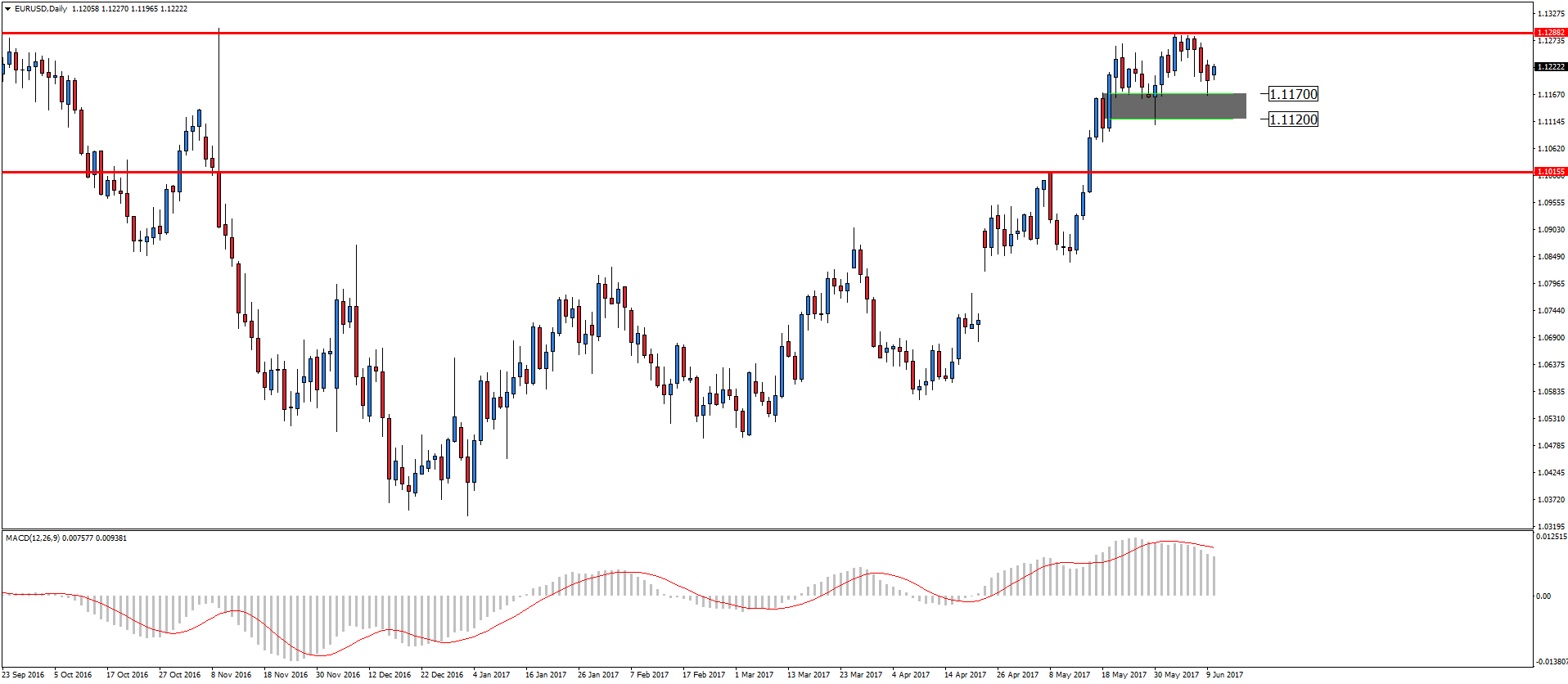

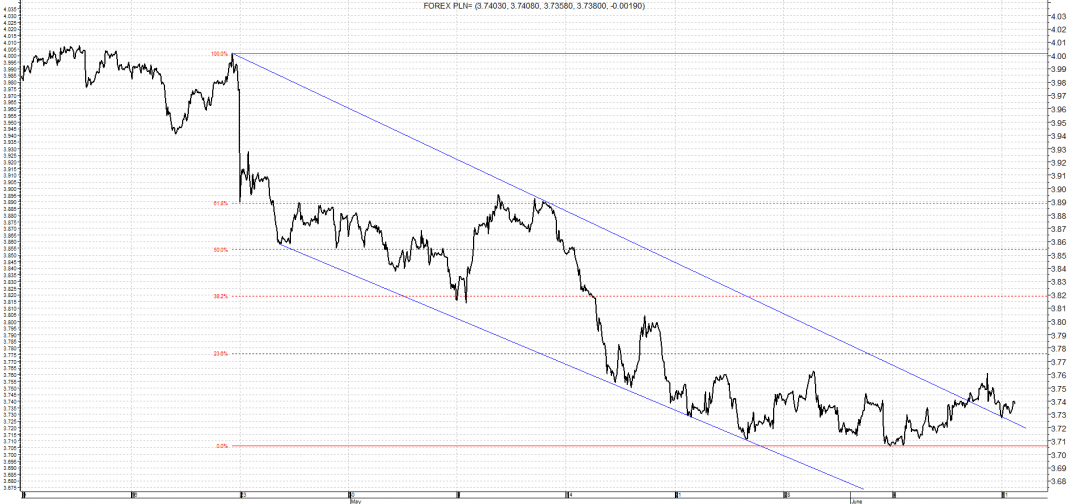

Na CHF/PLN również nie widać zdecydowanego kierunku. Fakt jesteśmy kilka groszy wyżej niż minimum na poziomie 3,81. Ale wynikać to mogło z ostrożności inwestorów przed wyborami w Wielkiej Brytanii. Widać to było na EUR/CHF, który nieznacznie spadł ale przełożył się na minimalny wzrost CHF/PLN. Biorąc pod uwagę statystyki czerwca to nie należy się spodziewać wyjścia ponad granice wrysowanego kanału. Od kilku lat czerwiec pozostaje najnudniejszym miesiącem o niskiej zmienności. I ma to poparcie w wydarzeniach, które mogą się pojawić. Poza Fed żadnych ryzyk na horyzoncie nie widać. Zdecydowane zwycięstwo Macrona w pierwszej rundzie wyborów parlamentarnych odsuwa ryzyko polityczne w strefie euro. Zamieszanie w Wielkiej Brytanii i nie uzyskanie większości przez Therese May to temat raczej na dłuższy termin i nie powinien wpływać na franka szwajcarskiego. Usunięcie Donalda Trumpa z fotelu prezydenta to też raczej może być bardziej temat medialny niż faktyczne zagrożenie. USD/PLN wybił się z kanału spadkowego. Ruch ten jednak nie był zdecydowany i wynikał z ruchu w dół na EUR/USD po posiedzeniu EBC. Nie jest wykluczone, że USD/PLN powróci do tego kanału. Dolar od początku tygodnia pozostaje słaby. Szczególnie do euro gdzie znów jesteśmy powyżej 1,12. Ten tydzień to przede wszystkim decyzja władz monetarnych. I nie jest powiedziane, że przełoży się na siłę dolara. Owszem podwyżka stóp o 25 pkt bazowych jest już w cenach, ale treść późniejszego komunikatu już budzi wątpliwości. Wydaje się, że tylko jasne stanowisko Janet Yellen o dalszych ruchach w tym roku, może wzmocnić dolara. Po kwotowaniach waluty amerykańskiej widać jednak, że inwestorzy na to nie liczą. Gdyby tak się faktycznie stało i FED zaprezentował postawę czekaj i patrz to USD/PLN może powalczyć o pokonanie ostatniego minimum na poziomie 3,71.

USD/PLN wybił się z kanału spadkowego. Ruch ten jednak nie był zdecydowany i wynikał z ruchu w dół na EUR/USD po posiedzeniu EBC. Nie jest wykluczone, że USD/PLN powróci do tego kanału. Dolar od początku tygodnia pozostaje słaby. Szczególnie do euro gdzie znów jesteśmy powyżej 1,12. Ten tydzień to przede wszystkim decyzja władz monetarnych. I nie jest powiedziane, że przełoży się na siłę dolara. Owszem podwyżka stóp o 25 pkt bazowych jest już w cenach, ale treść późniejszego komunikatu już budzi wątpliwości. Wydaje się, że tylko jasne stanowisko Janet Yellen o dalszych ruchach w tym roku, może wzmocnić dolara. Po kwotowaniach waluty amerykańskiej widać jednak, że inwestorzy na to nie liczą. Gdyby tak się faktycznie stało i FED zaprezentował postawę czekaj i patrz to USD/PLN może powalczyć o pokonanie ostatniego minimum na poziomie 3,71. Oczywiście tematem numer jeden nie jest ostatnie posiedzenie EBC czy przesłuchanie byłego szefa FBI w USA a rozczarowujący wynik wcześniejszych wyborów w Wielkiej Brytanii. To niby zwycięstwo a faktycznie przegrana Theresy May zasiała nieco niepewności na rynkach. Pani premier liczyła na przekonujące zwycięstwo i tym samym nie bałaby się twardych negocjacji z UE. Brak większości jednak to zdecydowanie utrudnia. Jak wiemy niepewność w danym kraju skutkuje wyprzedawaniem waluty i tak też się dzieje na funcie. Póki co łapiemy coraz niższe poziomy a o strefach wsparcia nie ma co nawet wspominać bo tracą znaczenie. Z pewnością nie jest to koniec presji na funcie teraz pozostaje Konserwatystom szukanie koalicjanta. W dalszej perspektywie pozostaje wątpliwość o dalsze negocjacje z UE, niektórzy twierdzą, że przełoży się to na łagodniejszy ton i UE więcej będzie mogła ugrać. Ciągle czarny scenariusz jest taki, że będą wcześniejsze wybory. Zaraz przyczepią się agencje ratingowe, które już sygnalizowały o negatywnych informacjach dla Wielkiej Brytanii. Bez dwóch zdań GBP/PLN może śmiało zejść poniżej 4,70 bo próżno szukać pozytywów teraz dla funta.

Oczywiście tematem numer jeden nie jest ostatnie posiedzenie EBC czy przesłuchanie byłego szefa FBI w USA a rozczarowujący wynik wcześniejszych wyborów w Wielkiej Brytanii. To niby zwycięstwo a faktycznie przegrana Theresy May zasiała nieco niepewności na rynkach. Pani premier liczyła na przekonujące zwycięstwo i tym samym nie bałaby się twardych negocjacji z UE. Brak większości jednak to zdecydowanie utrudnia. Jak wiemy niepewność w danym kraju skutkuje wyprzedawaniem waluty i tak też się dzieje na funcie. Póki co łapiemy coraz niższe poziomy a o strefach wsparcia nie ma co nawet wspominać bo tracą znaczenie. Z pewnością nie jest to koniec presji na funcie teraz pozostaje Konserwatystom szukanie koalicjanta. W dalszej perspektywie pozostaje wątpliwość o dalsze negocjacje z UE, niektórzy twierdzą, że przełoży się to na łagodniejszy ton i UE więcej będzie mogła ugrać. Ciągle czarny scenariusz jest taki, że będą wcześniejsze wybory. Zaraz przyczepią się agencje ratingowe, które już sygnalizowały o negatywnych informacjach dla Wielkiej Brytanii. Bez dwóch zdań GBP/PLN może śmiało zejść poniżej 4,70 bo próżno szukać pozytywów teraz dla funta.

Najbardziej odbija się to na funcie brytyjskim, który spadł o ponad 300 jednostek w przeciągu nocy wyborczej. Od czasu referendum w sprawie Brexitu rok temu, mogliśmy zauważyć dwa duże wzrosty. Jednym było przemówienie Theresy May na temat Brexitu 17 stycznia, drugim wezwanie May do przedterminowych wyborów po których rynki się spodziewały umocnienia jej pozycji. Prawdopodobnie to silna pozycja May była odpowiedzialna za uratowanie funta od spadku poniżej 1.2000. Dalsza niepewność mogłaby spowodować powrót do tego samego punktu. Pozostałe rynki nie wyglądają na zaniepokojone sytuacją w Wielkiej Brytanii. Na ten moment, Brexit jest już przesądzony więc jedynym pytaniem jakie wszyscy sobie zadają to rodzaj porozumienia, które Wielka Brytania podpisze z Europą.

Najbardziej odbija się to na funcie brytyjskim, który spadł o ponad 300 jednostek w przeciągu nocy wyborczej. Od czasu referendum w sprawie Brexitu rok temu, mogliśmy zauważyć dwa duże wzrosty. Jednym było przemówienie Theresy May na temat Brexitu 17 stycznia, drugim wezwanie May do przedterminowych wyborów po których rynki się spodziewały umocnienia jej pozycji. Prawdopodobnie to silna pozycja May była odpowiedzialna za uratowanie funta od spadku poniżej 1.2000. Dalsza niepewność mogłaby spowodować powrót do tego samego punktu. Pozostałe rynki nie wyglądają na zaniepokojone sytuacją w Wielkiej Brytanii. Na ten moment, Brexit jest już przesądzony więc jedynym pytaniem jakie wszyscy sobie zadają to rodzaj porozumienia, które Wielka Brytania podpisze z Europą. Wall Street kontynuowało swój pęd ku rekordowo wysokim notowaniom w piątek, ale Dow Jones i S&P zetknęły się z niewielkimi spadkami tuż przed weekendem. Złoto kontynuuje swój spadek i poważnie testuje swój krótkoterminowy poziom wsparcia. Należy uważać na duże zamówienia sprzedaży.

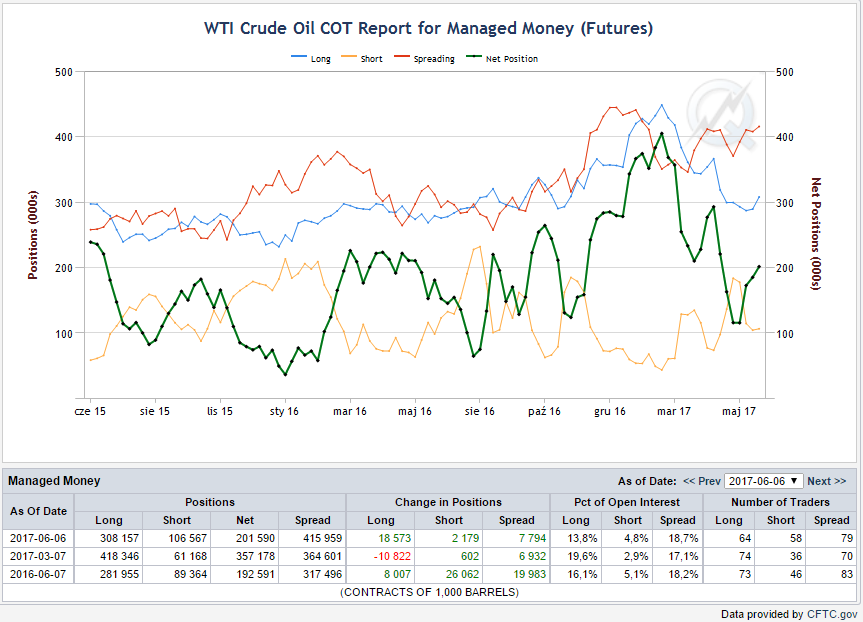

Wall Street kontynuowało swój pęd ku rekordowo wysokim notowaniom w piątek, ale Dow Jones i S&P zetknęły się z niewielkimi spadkami tuż przed weekendem. Złoto kontynuuje swój spadek i poważnie testuje swój krótkoterminowy poziom wsparcia. Należy uważać na duże zamówienia sprzedaży.  Również ropa notowana jest na niski poziomie i przez ostatnie trzy miesiące trzyma się poziomu 46 dolarów za baryłkę. Jeżeli jednak nadmierna podaż przepchnie ją poniżej poziomu 42,5 dolarów może to oznaczać kłopoty. Poza dramatem Trumpa w Stanach Zjednoczonych, rynki czekają na spotkanie Federalnej Rezerwy w środę. Analitycy wciąż dyskutują, co Fed zamierza zrobić, a taka powszechna niepewność z perspektywą coraz szybciej zbliżającego się spotkania, nie oznacza nic dobrego.

Również ropa notowana jest na niski poziomie i przez ostatnie trzy miesiące trzyma się poziomu 46 dolarów za baryłkę. Jeżeli jednak nadmierna podaż przepchnie ją poniżej poziomu 42,5 dolarów może to oznaczać kłopoty. Poza dramatem Trumpa w Stanach Zjednoczonych, rynki czekają na spotkanie Federalnej Rezerwy w środę. Analitycy wciąż dyskutują, co Fed zamierza zrobić, a taka powszechna niepewność z perspektywą coraz szybciej zbliżającego się spotkania, nie oznacza nic dobrego. W ten weekend nastąpił gwałtowny wzrost krypto-aktywów. Ethereum przekroczyło poziom 300 dolarów a Bictoin jest obecnie handlowany za ponad 3000 dolarów w Japonii oraz Chinach. Zachód wciąż notuje nieco niższe poziomy, ale jeżeli trend będzie kontynuowany, z pewnością szybko to nadrobi. Ethereum nie traciło czasu aby spocząć na tym kamieniu milowym i już jest notowane powyżej 360 dolarów za monetę. Nowy ICO o nazwie Bancor, który pojawi się dzisiaj online, może przyciągnąć dużo świeżych pieniędzy do sieci Etheru. Ten projekt znajduje się w samym sercu Blockchaina jako przyszłości internetu. Być może, pewnego dnia całkowicie zastąpi kontrakty różnicy kursowej będącej główną metodą, jaką ludzie sprzedają akcje, towary i inne aktywa finansowe w internecie.

W ten weekend nastąpił gwałtowny wzrost krypto-aktywów. Ethereum przekroczyło poziom 300 dolarów a Bictoin jest obecnie handlowany za ponad 3000 dolarów w Japonii oraz Chinach. Zachód wciąż notuje nieco niższe poziomy, ale jeżeli trend będzie kontynuowany, z pewnością szybko to nadrobi. Ethereum nie traciło czasu aby spocząć na tym kamieniu milowym i już jest notowane powyżej 360 dolarów za monetę. Nowy ICO o nazwie Bancor, który pojawi się dzisiaj online, może przyciągnąć dużo świeżych pieniędzy do sieci Etheru. Ten projekt znajduje się w samym sercu Blockchaina jako przyszłości internetu. Być może, pewnego dnia całkowicie zastąpi kontrakty różnicy kursowej będącej główną metodą, jaką ludzie sprzedają akcje, towary i inne aktywa finansowe w internecie. Nadal znajdujemy się we wczesnym stadium rozwoju technologii Blockchain, ale w mojej opinii Bitcoin i Ethereum pewnego dnia mogą zastąpić pieniądze, a internet z pewnością ciągle zdobywa na popularności. Całkowita kapitalizacja rynkowa wszystkich cyfrowych aktyw według coinmarketcap.com wynosi skromne 115 miliardów dolarów i szybko wzrasta.

Nadal znajdujemy się we wczesnym stadium rozwoju technologii Blockchain, ale w mojej opinii Bitcoin i Ethereum pewnego dnia mogą zastąpić pieniądze, a internet z pewnością ciągle zdobywa na popularności. Całkowita kapitalizacja rynkowa wszystkich cyfrowych aktyw według coinmarketcap.com wynosi skromne 115 miliardów dolarów i szybko wzrasta.

(3) NIK zwraca uwagę, że ministrowie odpowiedzialni za sektor górnictwa oraz zarządy spółek węglowych dysponowali bieżącymi informacjami o sytuacji finansowej podmiotów górniczych. Były one wystarczające dla prowadzenia skutecznego nadzoru oraz do reagowania na zmienne warunki na rynku węgla. Wiedza ta nie została jednak efektywnie wykorzystana przez Ministra Gospodarki i zarządy spółek. Organy państwowe oraz ZUS nie dysponowały natomiast wiedzą o skali niedoboru środków pochodzących ze składek na wypłaty emerytur i rent górniczych. Trudna sytuacja finansowa części podmiotów wydobywających węgiel spowodowała, że w ostatnim roku trwania dziewięcioletniego Programu podmiotom tym udzielono zwiększonego, w stosunku do lat poprzednich, wsparcia finansowego ze strony Państwa.

(3) NIK zwraca uwagę, że ministrowie odpowiedzialni za sektor górnictwa oraz zarządy spółek węglowych dysponowali bieżącymi informacjami o sytuacji finansowej podmiotów górniczych. Były one wystarczające dla prowadzenia skutecznego nadzoru oraz do reagowania na zmienne warunki na rynku węgla. Wiedza ta nie została jednak efektywnie wykorzystana przez Ministra Gospodarki i zarządy spółek. Organy państwowe oraz ZUS nie dysponowały natomiast wiedzą o skali niedoboru środków pochodzących ze składek na wypłaty emerytur i rent górniczych. Trudna sytuacja finansowa części podmiotów wydobywających węgiel spowodowała, że w ostatnim roku trwania dziewięcioletniego Programu podmiotom tym udzielono zwiększonego, w stosunku do lat poprzednich, wsparcia finansowego ze strony Państwa.

(4) Pierwsze działania związane z radykalnym pogorszeniem się w 2012 r. sytuacji w górnictwie zostały zainicjowane przez Ministra Gospodarki dopiero w 2013 r. Jednak zdecydowane działania, których celem była próba rozwiązania rzeczywistych problemów górnictwa, zostały podjęte dopiero w 2015 r. przez Pełnomocnika Rządu ds. restrukturyzacji górnictwa węgla kamiennego i Ministra Skarbu Państwa. Zostały one zapoczątkowane przyjętym w styczniu 2015 r. Planem Naprawczym Kompanii Węglowej S.A. Z uwagi na ich pilność, były realizowane w oderwaniu od postanowień Programu rządowego bądź prób jego aktualizacji. Podejmowane w tym czasie działania, wynikające z programów naprawczych spółek węglowych, nie doprowadziły jednak do osiągnięcia przez nie rentowności do końca 2015 r. NIK zwraca uwagę, że w okresie 10 miesięcznego sprawowania nadzoru nad podmiotami górnictwa węgla kamiennego przez Ministra Skarbu Państwa nie wypracowano jednolitej, spójnej koncepcji dla tej branży. Było to m.in. wynikiem niejednoznacznego podziału kompetencji pomiędzy Ministrem Skarbu Państwa i Pełnomocnikiem, a Ministrem Gospodarki. W efekcie do końca 2015 r. nie opracowano programu dla górnictwa węgla kamiennego na kolejne lata.

(4) Pierwsze działania związane z radykalnym pogorszeniem się w 2012 r. sytuacji w górnictwie zostały zainicjowane przez Ministra Gospodarki dopiero w 2013 r. Jednak zdecydowane działania, których celem była próba rozwiązania rzeczywistych problemów górnictwa, zostały podjęte dopiero w 2015 r. przez Pełnomocnika Rządu ds. restrukturyzacji górnictwa węgla kamiennego i Ministra Skarbu Państwa. Zostały one zapoczątkowane przyjętym w styczniu 2015 r. Planem Naprawczym Kompanii Węglowej S.A. Z uwagi na ich pilność, były realizowane w oderwaniu od postanowień Programu rządowego bądź prób jego aktualizacji. Podejmowane w tym czasie działania, wynikające z programów naprawczych spółek węglowych, nie doprowadziły jednak do osiągnięcia przez nie rentowności do końca 2015 r. NIK zwraca uwagę, że w okresie 10 miesięcznego sprawowania nadzoru nad podmiotami górnictwa węgla kamiennego przez Ministra Skarbu Państwa nie wypracowano jednolitej, spójnej koncepcji dla tej branży. Było to m.in. wynikiem niejednoznacznego podziału kompetencji pomiędzy Ministrem Skarbu Państwa i Pełnomocnikiem, a Ministrem Gospodarki. W efekcie do końca 2015 r. nie opracowano programu dla górnictwa węgla kamiennego na kolejne lata. (5) Dobra koniunktura na węgiel była zdaniem NIK odpowiednim okresem na przeprowadzenie skutecznej prywatyzacji polskiego górnictwa. Mogła ona przynieść nie tylko znaczne wpływy do budżetu, ale także stwarzała możliwość pozyskania kapitałów na rozwój i modernizację oraz dalszą restrukturyzację górnictwa. Kontynuacji procesów prywatyzacyjnych, przewidzianych we wcześniejszych dokumentach rządowych, nie sprzyjało przyjęcie w Programie jedynie ogólnego założenia o możliwości „ewentualnej prywatyzacji” bez odniesienia się do konkretnych podmiotów. Ponadto prywatyzacji nie sprzyjała niewielka aktywność Ministra Gospodarki, po którego stronie leżała inicjatywa zgłaszania gotowości rozpoczynania tych procesów, a który uzależniał plany prywatyzacyjne od stanowiska górniczych związków zawodowych.

(5) Dobra koniunktura na węgiel była zdaniem NIK odpowiednim okresem na przeprowadzenie skutecznej prywatyzacji polskiego górnictwa. Mogła ona przynieść nie tylko znaczne wpływy do budżetu, ale także stwarzała możliwość pozyskania kapitałów na rozwój i modernizację oraz dalszą restrukturyzację górnictwa. Kontynuacji procesów prywatyzacyjnych, przewidzianych we wcześniejszych dokumentach rządowych, nie sprzyjało przyjęcie w Programie jedynie ogólnego założenia o możliwości „ewentualnej prywatyzacji” bez odniesienia się do konkretnych podmiotów. Ponadto prywatyzacji nie sprzyjała niewielka aktywność Ministra Gospodarki, po którego stronie leżała inicjatywa zgłaszania gotowości rozpoczynania tych procesów, a który uzależniał plany prywatyzacyjne od stanowiska górniczych związków zawodowych.

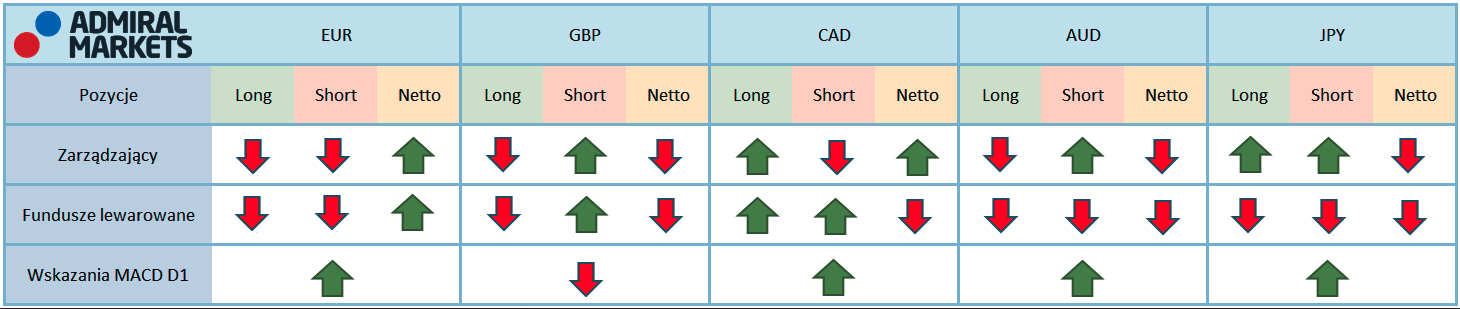

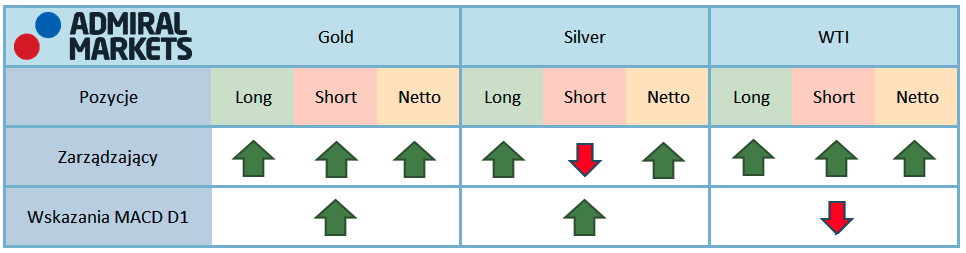

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich -pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic