stresowani. Ponad 40 proc. odreagowuje stres na bliskich" title="Polacy pracowici i zestresowani. Ponad 40 proc. odreagowuje stres na bliskich" />

stresowani-w-pracy.jpg” alt=”Polacy zestresowani w pracy” width=”1688″ height=”1125″ />Stres jest zjawiskiem powszechnym – 98 proc. respondentów deklaruje, iż odczuwa stres, w tym niemal 2 na 3 co najmniej raz w tygodniu, a 18 proc. codziennie.

Zdecydowanie częściej stresują się kobiety. 74 proc. deklaruje, iż odczuwa stres przynajmniej raz w tygodniu, a aż 22 proc. odczuwa go codziennie. Dla porównania, wśród mężczyzn 60 proc. odczuwa stres raz w tygodniu, w tym 14 proc. codziennie. Najczęściej stres odczuwają osoby o najniższych dochodach gospodarstwa domowego – co czwarty z nich odczuwa stres codziennie. Rzadziej zestresowane są osoby w wieku 65+. Połowa z nich odczuwa stres tylko sporadycznie.

Dla blisko połowy respondentów (w tym zwłaszcza osób w wieku 65+, osób o niskich lub średnich dochodach, kobiet i rodziców) głównym źródłem stresu jest życie prywatne. Co trzeci respondent odczuwa stres najczęściej w pracy lub szkole. Pracę lub szkołę, jako główny powód stresu, częściej wskazują mężczyźni, osoby młodsze (w wieku do 35 lat) oraz osoby o dochodach powyżej 4000 zł. Dla ponad 40 proc. ankietowanych najbardziej stresującym dniem tygodnia jest poniedziałek.

Główne powody stresu w domu i w pracy

Istnieje korelacja pomiędzy identyfikowaniem źródła stresu a częstotliwością jego występowania. Osoby, które odczuwają stres częściej, przynajmniej raz w tygodniu, zdecydowanie chętniej przypisują go sytuacjom zawodowym. Natomiast osoby, u których stres występuje tylko sporadycznie, nie potrafią umiejscowić jego źródła.

problemy finansowe, choroba bliskiej osoby, zarządzanie budżetem rodzinnym, remont oraz obciążenie pracami domowymi. Zarówno chorobę dziecka, jak i obciążenie pracami domowymi, jako źródła stresu częściej wymieniają kobiety. Warto odnotować, iż czynnikiem stresogennym są także święta, przy czym są one w niemal równym stopniu takim samym źródłem stresu, co np. remont mieszkania czy domu.

W życiu zawodowym najczęściej stresuje respondentów praca pod presją czasu, natłok obowiązków, niewłaściwa organizacja pracy, problemy z realizacją wyznaczonych celów oraz nadmierna biurokracja.

Ponad połowa respondentów irytuje się, gdy nie udaje im się zrealizować swoich planów. Podobny odsetek przyznaje, że zdarza im się impulsywnie reagować na zwykłe sytuacje życiowe czy martwić się błahymi powodami. Oba te zachowania częściej występują wśród kobiet niż mężczyzn. Około połowa kobiet (a tylko nieco ponad 40 proc. mężczyzn) przyznaje, że ma dużo zmartwień oraz że zdarza im się wyładować swój stres na bliskich.

Najczęstsze objawy stresu to długotrwałe zmęczenie, poirytowanie lub złość oraz problemy z koncentracją. Takie objawy deklaruje ponad 40 proc. respondentów, przy czym częściej występują one wśród kobiet i osób najmłodszych (w wieku do 24 lat). Co trzecia osoba w wieku do 34 lat nie odczuwa głodu.

Połowa respondentów jest zdania, iż stres może działać mobilizująco, a 40 proc., że istnieje pewien poziom stresu, który nie jest szkodliwy. O tym, że stres można wykorzystać i przekuć w korzyść jest przekonany co trzeci ankietowany (częściej osoby o najwyższych dochodach, takie, które odczuwają stres tylko sporadycznie oraz mężczyźni).

Wśród osób, które odczuwają stres co najmniej sporadycznie, tylko niewielka grupa (mniej niż 15 proc.) ocenia pozytywnie swoje umiejętności w zakresie pozytywnego wykorzystywania stresu, a niemal 80 proc. chciałoby nauczyć się lepiej wykorzystywać stres.

Grupa ERGIS, zanotowała po I kwartale 2016 roku przychody ze sprzedaży w wysokości 172,6 mln zł (czyli o 4,6% wyższe niż rok wcześniej), zysk operacyjny na poziomie 10,3 mln zł (o 4,0% niższy niż w ujęciu roku do roku) oraz zysk netto na poziomie 8,8 mln zł (spadek o 11,7% w porównaniu z 2015 rokiem). Zysk EBITDA osiągnął 16,6 mln zł, czyli był o 0,2% wyższy od wypracowanego w analogicznym okresie minionego roku.

Tadeusz Nowicki, Prezes Zarządu ERGIS SA. Foto: Tomek Pikula

Wzrost przychodów wynikał przede wszystkim ze znaczącego zwiększenia wartości sprzedaży opakowań przemysłowych, w tym innowacyjnej i bardzo dobrze przyjmowanej przez rynek folii nanoErgis. Wzrosła również wartość sprzedaży miękkich folii PVC.

Wyniki te wypracowano, mimo niezbyt korzystnej sytuacji surowcowej – kilkunastoprocentowego wzrostu cen LLDPE i PVC w stosunku do analogicznego okresu roku poprzedniego.

W dniu 22 lutego 2016 roku odbyło się Nadzwyczajne Walne Zgromadzenie Akcjonariuszy Ergis S.A., podczas którego akcjonariusze wyrazili zgodę na nabycie do 5% akcji własnych.

Zgodnie z przyjętą Polityką Dywidendową, Zarząd zamierza rekomendować Walnemu Zgromadzeniu wypłatę dywidendy za rok 2015 w wysokości 0,16 zł na akcję, czyli najwyższej w historii Grupy.

WYNIKI FINANSOWE – SZCZEGÓŁY

Wyniki finansowe Grupy ERGIS po I kwartale 2016 roku przedstawia poniższa tabela:

w tys. PLN

I kw. 2016

I kw. 2015

Zmiana

Przychody ze sprzedaży

172 579

164 994

+4,6%

Zysk operacyjny

10 315

10 746

– 4,0%

Zysk brutto

8 812

10 092

-12,7%

EBITDA

16 569

16 534

+0,2%

Zysk netto

6 902

7 816

-11,7%

W I kwartale 2016 roku sytuacja surowcowa w ocenie Grupy była gorsza niż w analogicznym kwartale ubiegłego roku, ze względu na istotnie wyższe ceny LLDPE oraz PVC – materiałów istotnych z punktu widzenia profilu produkcyjnego Spółki.

Grupa zanotowała wyraźny wzrost sprzedaży opakowań przemysłowych (o 15,7% w stosunku do I kwartału 2015 r.), co jest efektem przeprowadzonej w ostatnich latach wymiany parku maszynowego w fabryce w Oławie i uruchomienia tam produkcji folii nanoErgis. Udział wartości sprzedaży opakowań przemysłowych w przychodach ogółem wzrósł w I kwartale bieżącego roku do 43,0% w porównaniu z 38,9% rok wcześniej.

W ujęciu rok do roku o 4,9% zwiększyła się również wartość sprzedaży folii miękkich PVC.

Niewielki spadek (o 2,7%) w grupie twardych folii opakowaniowych wynika z faktu, że z powodu niekorzystnej sytuacji na rynku surowcowym, Grupa ograniczała sprzedaż produktów o niższej rentowności.

Osiągnięty zysk EBITDA oraz wartość zrealizowanej sprzedaży sprawiają, że uważamy wyniki pierwszego kwartału za satysfakcjonujące. Cieszy nas dynamiczny wzrost sprzedaży w segmencie opakowań przemysłowych. Zbieramy owoce wysiłku poniesionego na prace badawczo-rozwojowe i inwestycje, które pozwoliły na osiągnięcie przewagi konkurencyjnej w tym segmencie. Sukces ten kompensuje niższą rentowność sprzedaży opakowań do żywności. Należy jednak zauważyć, że wyniki II kwartału 2015 roku, znacznie wykraczające poza średnią kwartalną, tworzą „efekt bazy”, wskazujący, że jest mało prawdopodobne powtórzenie ich w II kwartale 2016 roku. Jednocześnie, biorąc pod uwagę wyniki III kwartału 2015, powyższy fakt nie może być traktowany jako prognoza niższego wyniku za rok 2016, niż wynik zrealizowany w 2015 roku – powiedział Tadeusz Nowicki, Prezes Zarządu ERGIS SA.

Szacuje się, że z programu 500+ skorzysta 2,7 mln rodzin, a wsparciem będzie objętych 3,7 mln dzieci. Wniosek o świadczenie można składać od chwili startu programu, czyli od 1 kwietnia 2016 r., w gminie, w której mieszkamy lub przez Internet.

– Niektóre ze współpracujących z nami banków umożliwiły składanie wniosku przez bankowość elektroniczną – tłumaczy Tomasz Kromolicki, Dyrektor Biura Bancassurance Concordii Ubezpieczenia. – Jest to duże ułatwienie dla rodziców, którzy zamiast stać w kolejkach w urzędzie, będą mogli załatwić wszystko za pomocą swojego konta bankowego.

Ustawa wprowadzająca program „Rodzina 500+” przewiduje, że każda rodzina będzie mogła otrzymać świadczenie wychowawcze w wysokości 500 zł na drugie i kolejne dziecko, bez względu na dochody. W przypadku rodzin z jednym potomkiem, niezbędnym będzie spełnienie kryterium dochodowego, czyli maksymalnie 800 zł na osobę lub 1200 zł w przypadku dzieci z niepełnosprawnością. Również rodziny wielodzietne, które spełniają kryterium dochodowe, otrzymają pieniądze na każde dziecko. Dzięki dodatkowemu 500 zł miesięcznie, przez 18 lat, rodzina z dwójką dzieci otrzymująca dofinansowanie na jedno z nich, może uzyskać kwotę w wysokości 108 tys. zł.

Nie przejedz wszystkich pieniędzy

Właśnie otrzymaliśmy zastrzyk gotówki, jak ją dobrze wykorzystać? Dodatkowy pieniądze bardzo łatwo wydać na zachcianki i bieżące potrzeby, jednak warto pomyśleć, w co zainwestować, aby zaprocentowało w przyszłości.

Rozsądnym pomysłem na 500+ jest przeznaczenie części środków na ochronę życia i zdrowia swojego dziecka.

– Mamy do wyboru dwa warianty, dzięki którym zapewnimy rodzinom finansowy spokój w razie wystąpienia niespodziewanych i negatywnych zdarzeń w ich życiu – tłumaczy dr Filip Przydróżny, Dyrektor Biura Ubezpieczeń Osobowych Concordii Ubezpieczenia. – Pierwszy z nich polega na ubezpieczeniu życia rodziców, aby w razie śmierci zapewnić dzieciom środki finansowe na przykład na zdobycie wykształcenia. Drugi sposób, to ubezpieczenie dziecka od następstw nieszczęśliwych wypadków, co pozwoli na pokrycie kosztów leczenia czy rehabilitacji – dodaje dr Filip Przydróżny.

Od początku kwietnia możemy składać wnioski o pomoc finansową z programu 500+. Część z tych środków przeznaczymy zapewne na bieżące wydatki. Warto jednak pomyśleć, w jaki sposób zainwestować resztę funduszy, aby jak najlepiej zapewnić bezpieczeństwo i przyszłość dzieciom.

Małgorzata Zawadewicz została managerem nowo utworzonej dywizji Softlines działu handlowego Agito.pl, jednego z pionierów rynku online w Polsce. To nowe stanowisko w strukturach firmy, Małgorzata dołącza do Tomasza Fuksa, prowadzącego dywizję Hardlines (m.in. elektronika, produkty RTV/AGD, komputery, akcesoria).

Wchodząca w skład grupy eMAG firma Agito.pl, jeden z pionierów biznesu online w Polsce, ma nowego managera produktów Softlines w dziale handlowym. Została nim Małgorzata Zawadewicz, która dołącza do Tomasza Fuksa prowadzącego dywizję Hardlines. Podział działu handlowego na dwie części ma na celu polepszenie komunikacji z partnerami i dostawcami oraz ułatwić budowanie wartości dodanej i pozytywnych doświadczeń klientów w poszczególnych kategoriach produktowych.

„Cieszę się, że do naszego zespołu dołączył kolejny tak doświadczony manager. Małgorzata pomoże nam dokończyć pozytywne zmiany zachodzące w dziale handlowym oraz zbudować jeszcze lepsze relacje z partnerami w wymagających kategoriach, takich jak produkty dla dzieci, DIY, kosmetyki czy elementy wyposażenia i dekoracji domu. Jej głównym zadaniem na najbliższe miesiące jest wypracowanie procesów współpracy z naszymi parterami handlowymi, zwiększenie liczby oferowanych produktów oraz przygotowanie spójnej i skalowalnej polityki sprzedażowej dla całej dywizji Softlines” – powiedział Remigiusz Chrzanowski, Dyrektor Zarządzający Agito.pl

Małgorzata Zawadewicz posiada wieloletnie doświadczenie w zarządzaniu procesami zakupów w znanych na rynku firmach i międzynarodowych korporacjach. Przed dołączeniem do Agito.pl pracowała w firmach takich jak Avon, Oriflame czy Smyk. Wprowadzała też program wparcia planowania zakupów w dużej firmie z branży farmaceutycznej. W trakcie dotychczasowej kariery zarządzała wielomilionowymi budżetami zakupowymi w Polsce oraz na innych rykach europejskich.

Polski dostawca systemów do zarządzania klasy ERP, spółka Macrologic, doradzi uczestnikom Krajowego Zjazdu Komunikacji Miejskiej w Łodzi, jak efektywnie zarządzać tego typu przedsiębiorstwem. Doświadczenie w tym zakresie firma zdobywała, wprowadzając rozwiązania informatyczne do zarządzania m.in. w MZK w Grudziądzu.

– Już od kilku lat wspieramy właścicieli firm z branży transportowej, w optymalizowaniu procesów zarządczych w ich organizacjach. Z wykorzystaniem oferowanych przez nas systemów informatycznych klasy ERP przedsiębiorstwa te są zarządzane bardziej efektywnie. Z tego względu nie mogło nas zabraknąć na Krajowym Zjeździe Komunikacji Miejskiej w Łodzi – mówi Jarosław Witwicki, członek zarządu oraz dyrektor ds. sprzedaży Macrologic SA.

W tym roku spotkanie przedsiębiorstw komunikacji miejskiej z całego kraju odbywa się w dniach 12–13 maja br. w Łodzi i jest jednym z najważniejszych wydarzeń organizowanych przez Krajową Izbę Gospodarczą Komunikacji Miejskiej.

Jak zaznacza Jarosław Witwicki, Macrologic posiada duże doświadczenie w zakresie wdrażania systemów klasy ERP w firmach transportowych. Spółka w zeszłym roku zakończyła implementację takich rozwiązań m.in. w Miejskim Zakładzie Komunikacji w Grudziądzu, gdzie zostały wdrożone aplikacje autorstwa Macrologic w zakresie finansów i księgowości wraz z bankowością elektroniczną, majątku trwałego, controllingu z budżetowaniem oraz kadr i płac. Firma była również odpowiedzialna za dostarczenie rozwiązań ułatwiających rozliczanie czasu pracy, gospodarki magazynowej, zarządzania wyposażeniem, sprzedaży i zakupów, gospodarki warsztatowej, a także obiegu informacji.

Wcześniej MZK w Grudziądzu pracował na systemach, które nie były ze sobą kompatybilne. Istnienie wielu źródeł informacji skutkowało problemami w prawidłowym rozliczaniu kosztów oraz niską wiarygodnością prowadzonych analiz. To przekładało się na trudność podejmowania trafnych decyzji zarządczych. Zbieranie informacji, ich scalanie i przeliczanie wykonywano „ręcznie”. Z tego względu analiza kosztów oraz przetwarzanie danych potrzebnych do opracowania raportów były procesami skomplikowanymi oraz czasochłonnymi.

— W celu bardziej efektywnego zarządzania spółką zdecydowaliśmy się na wprowadzenie w 2014 roku jednego zintegrowanego systemu do zarządzania (klasy ERP), obejmującego także rozwiązanie do controllingu. Potrzebowaliśmy inteligentnego narzędzia, które przyczyni się do poprawy jakości danych oraz optymalizacji procesów poprzez ich automatyzację — mówi Paweł Maniszewski, prezes zarządu w Miejskim Zakładzie Komunikacji Sp. z o.o. w Grudziądzu.

Rozwiązania Macrologic pomogły usprawnić procesy związane z gospodarką warsztatową spółki, zwłaszcza w zakresie zarządzania wyposażeniem taboru, kontrolowania przeglądów okresowych wraz ze szczegółowym rozliczeniem kosztów wykonanych remontów i zleceń.

— Wdrożenie zintegrowanego systemu zarządzania procesami zachodzącymi w MZK w Grudziądzu okazało się niezwykle ważną inwestycją, która aktualnie przekłada się na wzrost wydajności oraz przejrzystości naszych działań — zapewnia Paweł Maniszewski.

Marcin Kiepas, dyrektor działu analiz Admiral Markets

Na dzień przed decyzją Moody’s złoty traci na wartości. Zmiany są jednak ograniczone i tak naprawdę to dominuje wyczekiwanie. Zaplanowana na dziś publikacja przez GUS kwietniowych danych inflacyjnych nie powinna tej atmosfery zburzyć.

O godzinie 10:20 kurs EUR/PLN testował poziom 4,4290 zł, USD/PLN 3,8815 zł, a CHF/PLN 4 zł. Za te trzy waluty trzeba zapłacić wprawdzie nieco więcej niż wczoraj na koniec dnia, ale wciąż są to podobne poziomy do tych z ostatnich kilku dniach. Na rodzimym rynku walutowym dominuje atmosfera wyczekiwania na jutrzejszą decyzję agencji Moody’s ws. ratingu Polski. Jak się powszechnie oczekuje, prawdopodobnie obniży ona swą ocenę wiarygodności kredytowej Polski. Inwestorzy różnią się jedynie w ocenach, czy Moody’s zetnie sam rating, czy tylko jego perspektywę.

Ewentualne cięcie ratingu będzie negatywną wiadomością i mocnym ostrzeżeniem wysłanym w kierunku inwestorów zagranicznych. Szczególnie, że na przestrzeni 5 miesięcy będzie to już drugi taki przypadek. Niemniej jednak w krótkim terminie taka decyzja powinna być już niemal całkowicie zdyskontowana. Stąd też, nie tylko nie musi ona wywołać przeceny złotego, ale paradoksalnie może nawet prowadzić do jego umocnienia na fali realizacji zysków z wcześniejszej gry przeciwko polskiej walucie.

Obserwowanej obecnie atmosfery wyczekiwania nie są w stanie popsuć publikowane dziś po południ inflacyjne dane z polskiej gospodarki, które z dużym prawdopodobieństwem przyniosą potwierdzenie wstępnego odczytu tych danych (CPI -1,1% R/R).

W piątek uwaga rodzimych graczy będzie się koncentrować nie tylko na ratingu, ale też na publikowanych tego dnia danych o PKB Polski za I kwartał 2016 roku (prognoza: 3,4% R/R), bilansie płatniczym (prognoza: 334 mln EUR) i inflacji bazowej (prognoza: -0,2% R/R). Ich uzupełnieniem zaś będą przyszłotygodniowe dane o produkcji przemysłowej i sprzedaży detalicznej w Polsce w kwietniu. Dane te pozwolą odpowiedzieć na pytanie, czy marcowe załamanie obu tych „figur” (nota bene podobne załamanie w produkcji było obserwowane w całym regionie) było tylko wypadkiem przy pracy, czy jednak trwalszą tendencją? Losy złotego w drugiej połowie maja będą w dużej mierze uzależnione od decyzji Moody’s (ale tylko wtedy, gdy agencja zaskoczy) i danych płynących z polskiej gospodarki.

Komentarz przygotował:

Marcin Kiepas

Główny Analityk

Admiral Markets AS Oddział w Polsce

Jak pracodawcy mogą uniknąć negatywnych komentarzy na swój temat? Jak wynika z doświadczeń portalu opinii GoWork.pl, wystarczy odpowiednia komunikacja. Zamiast obrażać się na pracowników za to że nie zgadzają się z każdą naszą decyzją, należy zacząć słuchać tego co mają do powiedzenia i zadawać odpowiednie pytania. Opanowanie tej sztuki stanowi esencję sprawnego zarządzania. O co pytać? Oto kilka przykładów:

Jakim typem lidera jestem?

Członkowie zespołu podążają za pewnymi siebie, sprawnymi przywódcami. Za tymi skupionymi na własnym sukcesie – niekoniecznie. Prawdziwy przywódca nie kontroluje pracowników na każdym kroku, nie ogranicza ich kreatywności. Jego zadanie polega na inspirowaniu podwładnych, by jak najlepiej wykorzystywali swoje umiejętności i przyczyniali się do realizacji wizji firmy.

Czy wiesz jaki potencjał w tobie widzę?

Szefowie dzielą się na tych, którzy zarządzają z przesadną dbałością o szczegóły i tych, którzy skupiają się na wyszukiwaniu talentów i aktywowaniu potencjału drzemiącego w każdym pracowniku. – Lider rozmawia z podwładnym, próbuje wychwycić jego mocne strony i wspólnie ustalają jakie korzyści może on przynieść firmie oraz jak dodatkowo wzmocnić te cechy, jakie szkolenia pozwolą na rozwój talentu – mówi Michał Środa z GoWork.pl.

Co o tym myślisz?

Dobry lider jest pewny siebie, ale także pokorny. Jest świadomy tego, że nie zna odpowiedzi na wszystkie pytania, a to z kolei oznacza, że przed podjęciem ostatecznej decyzji sięga po opinię swojego zespołu. Im więcej pomysłów i porad uzyska od pracowników, tym lepiej dla ogólnej idei.

W jaki inny sposób moglibyśmy rozwiązać ten problem?

Przeciętni liderzy unikają wyzwań i problemów. Najlepsi wręcz przeciwnie. Gdy okazuje się, że popełniono błąd, wkraczają do akcji i zamiast szukać winnych, szukają rozwiązań. – Próbując znaleźć rozwiązanie kryzysowej sytuacji, ważne jest by nie szukać winnych – zauważa przedstawiciel GoWork.pl. Nawet jeżeli uważamy, że należy zwrócić uwagę konkretnej osobie, należy to zrobić na osobności i bez agresji.

Jak mogę Ci pomóc?

Prawdziwi liderzy wiedzą, że ich pozycja nie ogranicza się do sprawowania władzy nad innymi. Wiedzą, że ich rolą jest realizacja wyznaczonych celów i praca na rzecz całej firmy. W związku z tym, nie skupiają się wyłącznie na wydawaniu poleceń. Pytają jak mogą pomóc, czego inni oczekują od ich kierownictwa, jakie ich działania mogłyby wpłynąć na usprawnienie pracy zespołu.

Czy jest coś, co utrudnia wam pracę?

To pytanie może początkowo zaskoczyć członków zespołu, mimo to jest jednym z najlepszych pytań, jakie można zadać. Szef powinien uważnie wysłuchać odpowiedzi, dokładnie zastanowić się nad odpowiedzią i być gotowym na podjęcie odpowiednich działań – w innym przypadku, gdy ponownie zada to pytanie, nie otrzyma już prawdziwej odpowiedzi.

Gdzie chciałbyś zajść?

Nie należy obrażać się na pracowników, którzy postanowili rozwijać się w innej firmie. Warto jednak o nich walczyć, a najlepszym sposobem na zatrzymanie utalentowanych pracowników jest danie im swobody rozwoju. Dlatego tak ważne jest to pytanie – jaka jest twoja pasja? czego oczekujesz od swojej firmy? co chciałbyś robić? Znając oczekiwania pracowników, łatwiej im sprostać, a tym samym pozbawić motywu dla którego postanowią realizować się gdzie indziej.

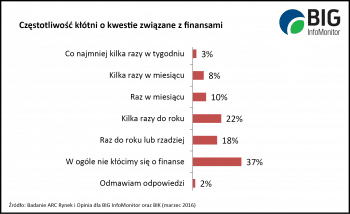

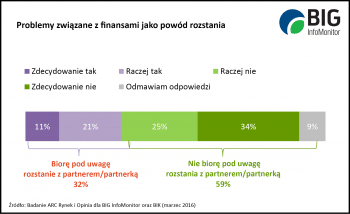

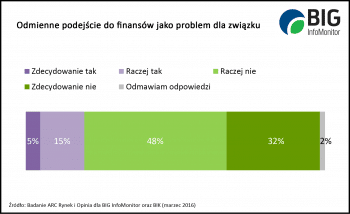

Wspólny budżet i niezgodność w podejściu do zarządzania finansami w związku potrafi dać się we znaki. Co piąta para w Polsce regularnie kłóci się o pieniądze. Co trzecia osoba po kolejnej awanturze zastanawia się nad rozstaniem – wynika z badania zrealizowanego na zlecenie BIG InfoMonitor i BIK.

Dla jednej piątej Polaków porozumienie się w sprawach finansowych stanowi istotny problem. Być może właśnie z tego powodu 1/3 osób zdarzyło się ukrywać wydatki przed partnerem, a 12 proc. zaciągnęło zobowiązanie finansowe bez wiedzy drugiej połówki – wynika z badania przeprowadzonego przez ARC Rynek i Opinia na zlecenie Biura Informacji Gospodarczej InfoMonitor i Biura Informacji Kredytowej. Instytut badawczy spytał o kwestie finansów osoby pozostające w stałych formalnych i nieformalnych związkach. 64 proc. ankietowanych ma z partnerem wspólny budżet, pozostali dzielą się wydatkami.

Ponad połowa par nie kłóci się o pieniądze wcale, ale co piąta robi to regularnie

Niestety, tematy związane z budżetem są również powodem regularnych kłótni aż 21 proc. par. W nielicznych związkach budżet domowy jest na tyle popularnym wątkiem, że staje się powodem sprzeczki co najmniej klika razy w tygodniu – przyznało 3 proc. par. Raz w miesiącu i kilka razy w miesiącu kłóci się odpowiednio 10 proc. i 8 proc. Polaków. Kolejnym 22 proc. związków zdarza się spierać kilka razy do roku.

Stało się faktem, że e-commerce stał się jednym z istotniejszych elementów napędzających gospodarki krajów UE. Z każdym rokiem coraz więcej firm i konsumentów wykorzystuje Internet do nabywania dóbr. Stanowi to naturalną ewolucję integracji europejskiej oraz wolnego rynku szukającego sposobów minimalizacji wszelkich barier i ograniczeń w handlu. Jest to także ogromna szansa dla polskich spółek do wyraźnego zaznaczenia swojej obecności w skali globalnej. Dlatego też, aby efektywnie konkurować na rynkach zagranicznych należy wpierw poznać ich charakterystyki i podstawowe fakty z nimi się wiążące.

Istnieją także pewne różnice w kategoriach produktów najczęściej kupowanych przez klientów w opisywanych krajach. Kiedy w Polsce najbardziej popularne są „Odzież i obuwie”, pierwsze miejsce zarówno w Słowacji i Czechach zajmuje „Elektronika i media”. Na drugim miejscu na Słowacji jest kategoria „hobby i zainteresowania” (obejmuje takie grupy produktów, jak zabawki, sport, sprzęt outdoor, ogród, dobra luksusowe etc.), odzież jest dopiero trzecia. Z kolei w Czechach drugie są ubrania, a „hobby i zainteresowania” trzecie. W Polsce po odzieży, na podium znajduje się „Elektronika i media”, a „hobby i zainteresowania” są trzecie. To pokazuje pewne różnice w tym, czego konsumenci w różnych krajach szukają i może być dobrą wskazówką dla specjalizujących się w określonej kategorii produktów sprzedawców.

Wszyscy sprzedawcy, którzy chcą rozszerzyć swoja działalność a te rynki także powinni zwrócić uwagę na główne kategorie produktowe nabywane przez konsumentów w Internecie, gdyż

w tym przypadku też występują pewne różnice. Na Litwie najbardziej popularne są kategorie „Hobby i zainteresowania”, „Elektronika i media” oraz „Odzież i obuwie”. Na Łotwie z kolei „Elektronika i media” jest najpopularniejszą kategorią, podczas gdy „Hobby i zainteresowania” oraz „Odzież i obuwie” na bardzo zbliżonym poziomie zajmują miejsca dwa i trzy. W Estonii zdecydowanie dominują „Odzież i obuwie”, zaś „Elektronika i media” są na kolejnym miejscu.

Co jest jednakże najbardziej zaskakujące, to fakt, że zakupy przez Internet w tych trzech państwach są wykonywane przede wszystkim przez osoby młode. Jeśli na najbardziej rozwiniętych rynkach wiek nie stanowi charakterystycznej cechy klientów sklepów internetowych, w tych przypadkach jest to wyjątkowo wyraźne. To z pewnością informacja wyróżniająca i bardzo cenna dla firm planujących ekspansję w tym regionie.

ARPU w krajach bałtyckich obecnie plasuje się następująco: 336, 366 i 472 euro.

Tytani e-commerce – Wielka Brytania, Niemcy oraz Francja

Również ponieważ współczesna migracja oraz powiązania gospodarcze pomiędzy Polską

a Wielką Brytanią, ten największy europejski rynek e-commerce (ARPU jest na poziomie 1575 euro, przychody branży wynoszą 67,7 miliardów euro, a szacuje się, że w 2020 roku będą oscylować wokół 95,3 mld euro), jest także naturalnym kierunkiem rozwoju polskich sklepów.

E-commerce w Wielkiej Brytanii jest nawet jeszcze bardziej popularne niż w Niemczech – penetracja jest na poziomie 80,5%, a w 2020 roku ma wynosić nawet 89,5%. Jak w przypadku Niemiec jest to ogromna przestrzeń dla prowadzenia działalności praktycznie niezależnie od rodzaju oferowanych produktów. Co ciekawe oraz znaczące, na Wyspach zdecydowanie wyraźnie widać dominację kobiet (niezależnie od faktu, że generalnie w gospodarstwach domowych zwyczajowo już kobiety są decydentami w kwestii zakupów), które najczęściej dokonują zakupów przez Internet, nawet w porównaniu do innych rynków. To istotna informacja, szczególnie podczas tworzenia strategii marketingowych oraz planowania dotarcia z komunikatem do konsumentów.

Nie tak oczywistym dla polskich przedsiębiorców kierunkiem ekspansji jak Wielka Brytania czy Niemcy nadal pozostaje Francja. Jest to trzeci co do wielkości europejski rynek e-commerce, na którym obroty wyceniane są na 41,4 mld euro, lecz nie charakteryzuje się wysokim wskaźnikiem penetracji jak w przypadku pozostałych liderów. Dla Francji wskaźnik ten wynosi „jedynie” 63,5% (69,6% w 2020 roku). Wskaźnik ARPU jest jednak wyższy niż w Niemczech i wynosi 1190 euro, co łącznie pokazuje, że działalność na rynku francuskim może stanowić dużą szansę oraz wyzwanie w jednym.

Kraj, do którego Polska jest często porównywana – Hiszpania

Po akcesji Polski do UE nasz kraj bardzo często był porównywany do Hiszpanii. Działo się tak ze względu na zbliżoną wielkość populacji, powierzchnię oraz sytuację wyjściową. Porównania dotyczyły głównie efektywności wykorzystywania środków unijnych, rozbudowy infrastruktury czy generalnego rozwoju gospodarczego. Dlatego też warto spojrzeć na hiszpański rynek e-commerce – być może jest to cenna wskazówka mówiąca jak będzie wyglądała sytuacja w Polsce w przyszłości.

Co jest ciekawe, obecnie penetracja rynku w przypadku obu państw jest już na podobnym poziomie: w Polsce wynosi 59,9% (spodziewane 64,2% w 2020 roku), a w Hiszpanii 57% (68,5% w 2020 r.), lecz największą różnicę można znaleźć we wskaźniku ARPU. Dla Hiszpanii wynosi on 845 euro, dla Polski 408 (podobnie jak obroty całego rynku, dwa razy mniej).

Czy wszystkie te podobieństwa oznaczają, że polski rynek e-commerce w przeciągu 10-15 lat będzie tak duży jak hiszpański? Trudno jednoznacznie odpowiedzieć na to pytanie, lecz patrząc na tempo rozwoju branży oraz na ogólne zmiany w gospodarce, mamy nadzieję, że się to stanie. W naszej opinii dbałość o dobrą kondycję handlu internetowego powinien być priorytetem każdego rządu, gdyż obecnie jest to jeden z kluczowych elementów nowoczesnych, silnych, konkurencyjnych oraz efektywnych gospodarek. Stąd też wspieranie rozwoju e-commerce oraz dedykowanych temu rynkowi rozwiązaniom i pomysłów pozwoli Polsce szybciej dołączyć do grupy najbardziej rozwiniętych i najbogatszych krajów Unii Europejskiej.

Polska eksportuje nie tylko żywność i samochody. Nasze największe hity eksportowe ubiegłego roku mogą zaskakiwać. Statystyki dotyczące wymiany handlowej z innymi krajami omawia Piotr Lonczak, analityk Cinkciarz.pl.

Piotr Lonczak, analityk Cinkciarz.pl

Ub. rok był kolejnym udanym okresem dla polskich eksporterów. Według danych GUS za 2015 r., wartość sprzedaży za granicę wzrosła o 7.8 proc. Sukces został osiągnięty mimo nieprzychylnej atmosfery w światowej gospodarce, zmagającej się ze spowolnieniem krajów rozwijających się oraz załamaniem cen surowców. Również strefa euro, najważniejszy partner handlowy Polski (56.4 proc. eksportu w ub.r.), wciąż notuje niskie tempo wzrostu PKB. Niemniej, przeciwności nie zdołały zniechęcić polskich firm do ekspansji na nowe rynki.

Nie tylko żywność

Zwykle polski sukces eksportowy jest kojarzony z handlem żywnością. O ile sprzedaż produktów z tej kategorii rosła bardzo dynamicznie zaraz po przystąpieniu naszego kraju do Unii Europejskiej, o tyle obecnie zwiększa się wolniej niż całkowity eksport. W rezultacie udział produktów spożywczych w eksporcie zmalał do 10.7 proc. w 2015 r. wobec 11 proc. i 10.9 proc. w latach 2013-14.

Ograniczenie udziału żywności w eksporcie było co prawda stosunkowo nieduże, lecz jednocześnie mamy do czynienia ze wzrostem znaczenia sprzedaży produktów z kategorii maszyny i urządzenia transportowe. W 2015 r. było to odpowiednio 38.6 proc. w eksporcie wobec 37.6 proc. i 37.8 proc. w latach 2013-14. Warto jednak pamiętać, że ponad pięć lat temu udział tej kategorii przekraczał wyraźnie 40 proc.

Obserwujemy zatem stopniową zmianę struktury polskiego eksportu od produktów nisko przetworzonych do produktów bardziej zaawansowanych. Utrzymanie takiej tendencji w długim terminie będzie prowadziło do wzrostu efektywności pracy oraz w rezultacie wyższych wynagrodzeń.

Eksportowe niespodzianki

Wśród produktów, których sprzedaż wzrosła najmocniej w 2015 r., uwagę zwraca sprzedaż broni i amunicji. Wartość eksportu wyniosła blisko 110 mln euro wobec 54 mln euro rok wcześniej. To oznacza wzrost o 102 proc. W ostatnich pięciu latach eksport tej kategorii był wyższy aż o 313 proc. Wartość tego rynku w stosunku do całego eksportu ma niewielkie znaczenie (0.6 proc.), lecz bardzo dobrze odzwierciedla poprawę skuteczności wchodzenia na nowe rynki. Największym odbiorcą sprzętu był Irak.

Kolejnym przykładem są ciągniki. Sprzedaż tych maszyn rolniczych urosła o 100 proc. (do blisko 120 mln euro z niespełna 60 mln euro w 2014 r.). W stosunku do 2011 r. sprzedaż była wyższa o prawie 200 proc. Największym odbiorcą ciągników była Belgia, a zaraz potem Etiopia. Sprzęt był sprzedawany także do takich krajów, jak Iran, Kazachstan czy Jordania.

Następną mało znaną kategorią eksportu są wózki dziecięce, zabawki i gry. Tylko w 2015 r. sprzedaż tych towarów wzrosła o niemal 50 proc., do 1.2 mld euro. Przez ostatnie pięć lat eksport tych towarów wzrósł o ponad 200 proc. Największym odbiorcą były Czechy, gdzie w ub.r. sprzedano towary za niemal 80 mln euro. W czołówce są przede wszystkim kraje europejskie – Francja, Belgia i Holandia. Uwagę zwraca wysoka pozycja Białorusi.

Wśród produktów, które zanotowały ponad 100 proc. wzrost, były między innymi instrumenty muzyczne, zegary i zegarki oraz artykuły podróżne i torebki. O ile znaczenie tych kategorii jest stosunkowo nieduże, o tyle największa pozycja eksportowa – maszyny i urządzenia transportowe – urosła o 10.1 proc. a żywności o 6.6 proc. To dobrze obrazuje sektory, które są w miarę dojrzałe oraz te, które przeżywają dynamiczny rozwój.

Uwolnienie potencjału

Struktura eksportu odzwierciedla obraz polskiej gospodarki. Widać wyraźnie, że źródłem sukcesu ostatnich lat były małe i średnie przedsiębiorstwa, potrafiące skutecznie odpowiadać na potrzeby klienta nawet w odległej Afryce czy Azji. Produkcja żywności, chociaż ma jeszcze pewien potencjał, od dłuższego czasu nie jest już głównym motorem wzrostu eksportu i nie da nam eksportowego sukcesu na miarę Niemiec.

Od czasu styczniowej redukcji wiarygodności kredytowej Polski przez Standard & Poor’s, rynek spekuluje na temat podobnych kroków kolejnych agencji. W piątek poznamy decyzję agencji Moody’s. Czy cięcie ratingu jest rzeczywiście przesądzone i jaki będzie miało wpływ na złotego? Wyjaśnia Marcin Lipka, analityk Cinkciarz.pl.

Sytuacja związana z polskim ratingiem jest dominującym tematem na rynku finansowym. Dodatkowo im bliżej decyzji agencji ratingowej Moody’s tym napięcie wzrasta zwłaszcza, że cięcie przez Standard & Poor’s w połowie stycznia w znacznym stopniu było podyktowane oceną instytucjonalną, co wzbudziło dyskusje bardziej politycznie niż ekonomiczne.

Starając się ocenić, jaką decyzję podejmie agencja w piątek, warto wrócić do komunikatu sprzed roku. Tam czytamy, że ocena wiarygodności kredytowej Polski może być pod presją, „jeżeli rząd znacznie odejdzie od celów konsolidacji i jeśli to doprowadzi do pogorszenia się dynamiki długu. Ponadto będziemy negatywnie oceniać znaczny wzrost zewnętrznych i finansowych słabości lub malejący potencjał wzrostu”.

Można uznać, że wymieniony warunek przynajmniej częściowo się materializuje, gdyż jeszcze w ubiegłorocznym Programie Konwergencji deficyt sektora finansów publicznych miał wynieść w 2017 roku 1.8 proc. PKB, a w kolejnym – jedynie 1.3 proc. PKB. Te szacunki po kwietniowej rewizji wynoszą odpowiednio 2.9 proc. i 2.0 proc., czyli wyraźnie więcej i to przy neutralnym środowisku zewnętrznym.

Agencje pomiędzy publikacją raportów często wysyłają również sygnały uczestnikom rynku poprzez wypowiedzi swoich przedstawicieli. W ostatnich miesiącach nie były one jednak zbyt optymistyczne. W październiku Marco Zaninelli analityk Moody’s twierdził, że wyniki wyborów „zmniejsza przewidywalność polityki” gospodarczej i mogą zagrozić odbiorowi Polski jako „regionalnej bezpiecznej przystani”. Zaninelli zwracał między innymi uwagę na modyfikację reguły wydatkowej, czy rezygnację z podwyższenia wieku emerytalnego. Zaznaczał, również że czynniki te mogą „znacznie wpłynąć na stabilność fiskalną w średnim terminie”.

W tym samym komunikacie Zaninelli wymieniał kwestię przewalutowań kredytów frankowych, która mogłyby zagrozić „stabilności polskiego systemu bankowego oraz jego możliwościom do finansowania gospodarki”. Przedstawiciel agencji sygnalizował także , że integracja polskich firm użyteczności publicznej z kopalniami może być „negatywna dla oceny kredytowej”.

Pod koniec stycznia, już po decyzji Standard & Poor’s, analitycy Moody’s pisali, że widzą ryzyka związane z dalszym poluźnieniem fiskalnym w 2017 r. w związku z „silnym zobowiązaniem rządu do spełnienia wyborczych obietnic”. Zwracano również uwagę na zagrożenia związane ze stroną przychodową budżetu w przyszłym roku w „konsekwencji zmian instytucjonalnych i prawnych pogarszających nastroje przedsiębiorstw oraz klimat inwestycyjny”.

Po kolejnych dwóch tygodniach przedstawiciele Moody’s odnieśli się do planu przewalutowania kredytów frankowych przedstawionej przez Kancelarię Prezydenta. Simone Zampa oraz Arif Bekiroglu pisali, że koszt operacji wygeneruje straty w wysokości 36 mld zł, a także będzie „negatywny dla wiarygodności kredytowej” Polski. Na początku kwietnia agencja Bloomberg natomiast cytowała analityków „Moody’s, którzy twierdzili, że „polski kryzys konstytucyjny jest negatywny dla wiarygodności kredytowej”.

Z komunikatów agencji wyłania się więc obraz wielu nowych zagrożeń dla ratingu Polski w porównaniu do tego, jak Moody’s widziała sytuacją gospodarczą naszego kraju jeszcze rok temu. W rezultacie można z dużym prawdopodobieństwem stwierdzić, że piątkowa decyzją będzie negatywna dla Polski. Znakiem zapytania pozostaje jednak skala zmiany oceny.

Hipotetyczny wpływ na złotego

Są cztery podstawowe scenariusze dla piątkowej decyzji Moody’s. Agencja może pozostawić rating bez zmian, zredukować jego perspektywę, obciąć wiarygodność kredytową lub, jak zrobił to Standard & Poor’s, obniżkę ratingu połączyć z negatywną perspektywą.

Utrzymanie ratingu na niezmienionym poziomie wydaje się mało prawdopodobne, choć takiego scenariusza nie można zupełnie wykluczyć. Moody’s jest często odbierana jako instytucja, która spokojniej reaguje na bieżące wydarzenia. Warto przy tym zauważyć, że wiarygodność Polski nie była rewidowana od ponad 13 lat, a jeszcze dwa lata temu spekulowano o podwyżce ratingu. Gdyby ten scenariusz się zrealizował, to można oczekiwać spadku euro, dolara euro czy franka w przedziale od 5 do 10 gr.

Optymistyczny, a jednocześnie względnie realny rozwój sytuacji to redukcja samej perspektywy wiarygodności kredytowej z neutralnej na negatywną. Rynek powinien wtedy zareagować pozytywnie, pozwalając złotemu wzmocnić się do głównych walut o około 1-1.5 proc. Również niektórzy inwestorzy zagraniczni mogliby odebrać styczniową decyzję Standard & Poor’s jako zbyt pesymistyczną, co prawdopodobnie spowodowałoby powrót części kapitału do krajowych aktywów.

Scenariusz bazowy to redukcja ratingu o jeden poziom z A2 do A3. Ta decyzja będzie łatwa do uzasadnienia pomijając już nawet wymieniane przez Standard & Poor’s kwestie instytucjonalne. Moody’s będzie prawdopodobnie zwracać uwagę na nowe zobowiązania wydatkowe administracji rządowej, do których należy zaliczyć program 500+, zapowiadane obniżenie podatków czy powrót do poprzedniego limitu wieku emerytalnego.

Z kolei wpływy z zapowiadanych podatków nie pokrywają nowych zobowiązań państwa. W zaktualizowanym w kwietniu 2016 r. Programie Konwergencji Ministerstwo Finansów oczekuje wzrostu deficytu w przyszłym roku do 2.9 proc. PKB mimo podniesienia perspektywy rozwoju gospodarczego do +3.9 proc. r/r oraz inflacji do +1.3 proc. r/r. Oznacza to, że mimo wzrostu na poziomie zgodnym z potencjałem stosunek długu do PKB podwyższy się z obecnego poziomu 51.3 proc. do 52.5 proc. W obecnym cyklu koniunkturalnym dług powinien spadać przynajmniej o 1-2 punkty procentowe.

Jeżeli zaś chodzi o wpływ tej decyzji na złotego, to może ona nie wywołać większych zmian, gdyż ostatnio krajowa waluta zauważalnie traciła nie tylko do euro, czy dolara, ale również do węgierskiego forinta i w znacznym stopniu scenariusz bazowym powinien być wkalkulowany w ceny. W dłuższym okresie jednak jest to zła wiadomość. Potwierdzi ona tak naprawdę styczniowe podejście Standard & Poor’s, a rynek przed kolejnym rewizjami ratingu trzech głównych agencji będzie spekulować o dalszych cięciach. To może wywoływać utrzymującą się presję spadkową na złotego.

Najbardziej pesymistyczny rozwój sytuacji to redukcja ratingu o jeden szczebel, połączona z negatywną perspektywą. Zwiększone ryzyko kolejnej obniżki może spowodować zauważalną presję spadkową na złotego i niewykluczone, że euro będzie kosztowało ok. 4.5 zł a dolar 4 zł.

Powyższa decyzja mogłaby znacznie pogorszyć ogólny odbiór wiarygodności kredytowej Polski. Dwa cięcia oraz dwie negatywne perspektywy od początku roku to wyraźne ostrzeżenie dla zagranicznego kapitału o zauważalnym pogorszeniu się perspektyw finansowych naszego kraju. Dodatkowo znacznie zwiększyłoby to obawy przed zaplanowaną na 15 lipca decyzją Fitch Ratings, co przedłużałoby negatywną presję na złotego. Nasza waluta byłaby również zdecydowanie bardziej wrażliwa na jakiekolwiek zaburzenia zewnętrzne.

Podsumowując, najbardziej prawdopodobnym scenariuszem jest obniżenie ratingu przez agencję Moody’s o jeden szczebel. W znacznym stopniu ta decyzja powinna być już wkalkulowana w ceny i prawdopodobnie nie zmieni wyraźnie krótkookresowej sytuacji na złotym. W dłuższym terminie jednak rynek coraz bardziej będzie obawiał się kolejnych cięć zwłaszcza, jeżeli pojawi się ryzyko, że wzrost gospodarczy w nadchodzących kwartałach będzie niższy od prognozowanego. To może utrzymywać presję spadkową na złotego, a średni kurs euro prawdopodobnie będzie wyższy i narażony na większe zmiany niż miało to miejsce w poprzednich latach.

Jedno jest pewne – trudny klient to ten, którego nie lubi nikt, kto w jakikolwiek sposób zajmuje się obsługą klienta. Czy istnieje jednak jakaś jedna, uniwersalna definicja trudnego klienta? I czy dla dwóch różnych sprzedawców ten sam klient zawsze będzie równie trudny?

Prawie każdy, kto zajmuje się obsługą klienta przyzna, że ktoś taki jak trudny klient faktycznie istnieje. Zazwyczaj określa się tym mianem osoby roszczeniowe, które zgłaszają pretensje lub żądania, ale nie wykazują intencji porozumienia. To często także osoby porwane przez trudne emocje, eksponujące swoje poczucie krzywdy, do którego – w ich ocenie – przyczyniła się dana firma.

Ale taką definicję bardzo łatwo rozszerzyć o wszystkie osoby, które zgłaszają jakiekolwiek uwagi, oczekują szacunku i wysokiej jakości usług. W skrajnej sytuacji za trudnego klienta sprzedawca może uważać każdego, kto nie jest uległy, ma własne zdanie i sprecyzowane oczekiwania.

– Możliwy jest także inny punkt widzenia. Trudny klient stanowi wyzwanie dla pracownika, ponieważ wymaga uruchomienia wyższego poziomu obsługi, dodatkowych umiejętności i pełnego profesjonalizmu – mówi Ilona Rajchel, która przygotowuje i prowadzi szkolenia z obsługi klienta w firmie Effect Group. – To dzięki takim klientom firmy rozwijają się – podkreśla.

Dobre nastawienie to podstawa

Nie zawsze klient, który uchodzi za trudnego w oczach jednego pracownika, będzie takim również w ocenie innego. Osoba ze słabszym przygotowaniem i mniejszym doświadczeniem, zazwyczaj będzie miała większe trudności w kontaktach z klientami niż pracownik, który ukończył odpowiednie szkolenia i nie raz przećwiczył zdobyte umiejętności w praktyce.

Aby ułatwić sobie kontakty z klientami, których się obawiamy, warto wziąć pod uwagę, że najtrudniejsze są dla nas relacje z tymi osobami, które bardzo się od nas różnią, przez co trudno nam znaleźć z nimi płaszczyznę porozumienia.

Ale to działa także w drugą stronę. Gdy klient dostrzega w pracowniku osobę o skrajnie odmiennym sposobie bycia, temperamencie, a nawet stroju, może czuć się niepewnie i z góry zakładać, że na pewno nie zostanie dobrze zrozumiany i odpowiednio potraktowany. A negatywne nastawienie obydwu stron sprzyja nieporozumieniom i konfliktom.

– Najmniej trudnych sytuacji mają ci pracownicy, którzy ich nie oczekują – mówi trenerka Effect Group. – Ich postawa wobec klienta (zarówno ta wyrażana słowami, jak i niewerbalna) mówi: jestem tu dla ciebie, szanuję cię, twoje potrzeby są dla mnie ważne, szukam rozwiązań typu „win-win”, tzn. satysfakcjonujących zarówno dla ciebie, jak i dla firmy, którą reprezentuję – wyjaśnia.

Nie należy też zapominać o kwestiach zupełnie podstawowych, takich jak cel komunikacji. Warto, aby sprzedawca od czasu do czasu zadawał sobie pytanie o powód, dla którego kontaktuje się z klientem. Jeśli obydwie strony skoncentrują się na celu, który chcą osiągnąć (np. na znalezieniu rozwiązania trudnej sytuacji), wówczas emocje będą odgrywały mniejszą rolę.

Uczciwie trzeba jednak przyznać, że nie każdy, nawet po dogłębnym przeszkoleniu, sprawdzi się w roli pracownika obsługi klienta. Do tego typu pracy konieczne są odpowiednie predyspozycje. W roli sprzedawców i konsultantów najefektywniejsi są pracownicy, którzy lubią ludzi, są z natury empatyczni i wyrozumiali, a dopiero w dalszej kolejności profesjonalni i odpowiednio wyszkoleni.

Złote zasady kontaktu z klientem

Istnieje kilka złotych zasad, dzięki którym kontakt z każdym klientem, w tym także z tym, który uchodzi za trudnego, będzie łatwiejszy. Warto wziąć je pod uwagę.

Emocje to fakty, a z faktami się nie dyskutuje

Pracownicy obsługi bardzo często nie wiedzą jak powinni zareagować, gdy klient zachowuje się emocjonalnie. Sprzedawca lub konsultant zazwyczaj chce doprowadzić do rzeczowego wyjaśnienia sytuacji, a agresja słowna ze strony klienta wydaje się przeszkodą, która uniemożliwia osiągnięcie tego celu. Jednak używanie sformułowań typu „niech pan nie krzyczy”, „niech się pani uspokoi”, mogą przynosić efekty przeciwne od zamierzonych.

Znacznie lepiej będzie, jeśli pracownik przyzna klientowi prawo do odczuwania silnych emocji. Te emocje są dla klienta ważne, dlatego nie należy ich ignorować. Zamiast tego lepiej wyrazić empatię, np. mówiąc: „rozumiem, że to było dla pana trudne” albo „ja też zdenerwowałabym się na pana miejscu”. Jeśli klient poczuje, że jego emocje są akceptowane, łatwiej mu będzie przejść do kolejnego etapu, a więc do poszukiwania rozwiązania problemu.

Klient wie, co o nim myślisz

Mowa ciała wyraża więcej, niż słowa. Klient odczytuje w głównej mierze postawę, gesty, i mimikę sprzedawcy i na tej podstawie go ocenia. Jeśli więc dostrzeże on – nawet nieświadomie – niechęć, opór, zdenerwowanie, wówczas również odpowie negatywnym nastawieniem.

– Jeśli klient ma dobry dzień, dobry nastrój i generalnie dystans do siebie, to brak sympatii ze strony sprzedawcy nie wpłynie na jego samoocenę. Jeśli jednak ma gorszy nastrój lub mały dystans do siebie, to sprzedawca, stając mu na drodze, stanie się kolejną przeszkodą, którą trzeba pokonać – tłumaczy Ilona Rajchel.

Dopasuj się do klienta

Człowiek najbezpieczniej czuje się wśród ludzi do niego podobnych. Odmienność jest odbierana jako zagrożenie. Ten naturalny mechanizm pojawia się również podczas kontaktu klienta z pracownikiem firmy.

Czy można coś na to poradzić? Tak, sprzedawca lub konsultant może pokazać, jak bardzo zależy mu na dobrej relacji z klientem. Przyjazne nastawienie, uśmiech, otwartość, próba odzwierciedlania niektórych gestów, zwiększają szansę, że klient polubi pracownika firmy. Wzajemna sympatia pozwoli natomiast uniknąć wielu problemów.

Lepiej zapobiegać niż leczyć

O klienta należy dbać nie tylko wtedy, gdy zaczyna zachowywać się w sposób „trudny” – to właściwie podstawowa zasada profesjonalnej obsługi klienta.

– Często do firmy trafia klient o neutralnym nastawieniu, którego pracownicy dopiero czynią „potworem” – podkreśla trenerka Effect Group.

Czasem wynika to z działań konkretnego pracownika, innym razem z kultury organizacyjnej firmy. W każdym jednak przypadku ignorancja, informacyjny chaos, protekcjonalne traktowanie, czy choćby ciągłe zasłanianie się procedurami prowadzi wprost do trudności w relacjach z klientem.

Ważne więc, by obsługa klienta oznaczała dbałość o dobre relacje z nim na co dzień, a nie tylko „gaszenie pożarów” w sytuacjach kryzysowych.

Grupa Asseco opublikowała 12 maja 2016 roku wyniki finansowe za I kwartał 2016 roku. Przychody ze sprzedaży wyniosły 1,8 mld zł, co stanowi wzrost o 16% w stosunku do wyniku wypracowanego w analogicznym okresie 2015 roku. Przychody ze sprzedaży oprogramowania i usług własnych wzrosły o 13% do poziomu 1,5 mld zł w porównaniu do pierwszych trzech miesięcy 2015 roku. Zysk operacyjny wyniósł 186 mln zł, a zysk netto przypisany akcjonariuszom jednostki dominującej 66 mln zł.

Adam Góral – Prezes Zarządu Asseco Poland S.A.

Rosną przychody Grupy Asseco ze sprzedaży własnych rozwiązań informatycznych, które stanowiły w pierwszym kwartale 2016 roku 81% przychodów ogółem. W ujęciu sektorowym, struktura przychodów kształtuje się odpowiednio: przedsiębiorstwa – 40%, bankowość i finanse – 38%, instytucje publiczne – 22%. W pierwszych trzech miesiącach 2016 roku udział rynków zagranicznych w przychodach ogółem zwiększył się do 80% i wyniósł niemal 1,5 mld zł. W I kwartale 2016 roku Grupa Asseco podpisała 2 992 kontraktów.

W pierwszym kwartale 2016 roku Grupa Asseco miała duży wzrost przychodów, szczególnie na rynkach zagranicznych, na których uzyskaliśmy prawie 1,5 mld zł, co stanowi już 80% naszych całkowitych przychodów. To przekłada się również na wyższy udział spółek spoza Polski w całościowym zysku operacyjnym. Jeśli chodzi o zysk netto Grupy, to na jego wysokość miały wpływ dwa elementy – wyższe koszty finansowe w porównaniu z rokiem poprzednim oraz fakt, że rosnące zyski spółek zagranicznych nie w pełni się przekładają na wynik całej Grupy, ze względu na udział akcjonariuszy mniejszościowych – powiedział Rafał Kozłowski, Wiceprezes Zarządu Asseco Poland.

Na wzrost przychodów w I kwartale 2016 roku miały wpływ główne rynki, na których działają spółki z Grupy. W Polsce dobre wyniki osiągnęły Asseco Business Solutions i Asseco Data Systems. Ponadto, kontynuowano reorganizację struktury Grupy, a także współpracę z kluczowymi klientami. Istotną rolę w wynikach Grupy miały spółki izraelskie, które w I kwartale tego roku utrzymały wysoką dynamikę wzrostów sprzedaży (18% r/r). W pierwszych trzech miesiącach 2016 roku osiągnęły ponad 1 mld zł przychodów. W Europie Środkowej odnotowano pozytywny wpływ wcześniejszych akwizycji, poprawę sytuacji w Czechach, a także wzrost sprzedaży systemów ERP. Czynniki te przełożyły się na 48% wzrost sprzedaży w porównaniu z analogicznym okresem ubiegłego roku. Na rynku południowo-wschodniej Europy kontynuowano rozwój w obszarze płatności oraz istotnie zwiększono sprzedaż w segmencie infrastruktury. Rynek zachodnioeuropejski wzrósł o 13%. Na wynik ten pozytywnie wpłynęło przejęcie portugalskiej spółki Exictos oraz rozwój organiczny w Hiszpanii.

W 2015 roku banki udzieliły 181 tys. kredytów mieszkaniowych, których łączna wartość wynosiła blisko 40 mld zł – wynika z danych Związku Banków Polskich. To wzrost o odpowiednio 4,16% i 6,78% w stosunku do 2014 roku. Jak eksperci tłumaczą większe zainteresowanie zakupem nieruchomości?

Raz na kwartał Związek Banków Polskich prezentuje informacje o rozwoju rynku kredytów hipotecznych i nieruchomości mieszkaniowych w ramach raportu AMRON-SAFiN. Po mało optymistycznych wynikach za III kwartał, najnowsze dane okazały się zaskoczeniem dla ZBP

– liczba nowych kredytów była wyższa o 10,84% w ujęciu kwartalnym, a wartość o 9,03%. Publikacja danych za IV kwartał stwarza możliwość podsumowania 2015 roku.

Dobry rok

W skali 2015 roku banki udzieliły 181 325 nowych kredytów mieszkaniowych o wartości 39,3 mld zł. To odpowiednio o 4,16% i 6,78% więcej niż w 2014 roku. W efekcie miniony rok zamknął się wynikiem zbliżonym do uzyskanego w kryzysowym 2009 roku, w którym udzielonych zostało 189 tys. kredytów o wartości 38,7 mld zł. Według Związku Banków Polskich, kluczowym dla osiągnięcia tego stanu były wyniki odnotowane w czwartym kwartale 2015 roku i wyższa niż początkowo zakładano aktywność klientów.

Zdaniem Tomasza Wilczka, dyrektora generalnego RED Real Estate Development, powodów zwiększonego zainteresowania klientów jest kilka. – Średnia za metr kwadratowy jest bardzo atrakcyjna, deweloperzy mają różnorodną ofertę, a klienci duży wybór. Nie bez znaczenia pozostają niskie stopy procentowe, które skłaniają do zaciągania tanich kredytów – mówi Tomasz Wilczek.

Większy wkład własny

Źródła większego zainteresowania można się dopatrywać również w 15-procentowym wymogu w zakresie wkładu własnego, który obowiązuje od początku 2016 roku (w 2015 roku było to jeszcze 10%, a w 2014 roku 5%).

– Zmiany nie były tajemnicą, zostały ogłoszone o wiele wcześniej, dlatego wielu kredytobiorców zdążyło przygotować się zakupu nieruchomości. Jak pokazują badania, największy odsetek kupujących wpłaca wkład własny na poziomie powyżej 30% – mówi Ewa Skibińska, marketing manager Nowej Papierni Ultra Nova.

Słowa eksperta potwierdza raport TNS Polska. Wkład własny na poziomie powyżej 30% deklaruje 27% respondentów. 22% badanych podało, że wpłaca 11-20%. Z kolei 19% kupujących osiąga poziom 21-30%, a najmniejszą grupę – 13% – stanowią respondenci wpłacający do 10%.

MdM na finiszu

Zdaniem Romy Peczyńskiej, marketing managera poznańskiego Red Parku, klientów mobilizowała perspektywa wyczerpania budżetu rządowego programu Mieszkanie dla Młodych na 2016 rok – środki zostały wykorzystane w zaledwie 3,5 miesiąca.

– W ostatnim czasie odczuwaliśmy zwiększone zainteresowanie mieszkaniami dostępnymi

w MdM. Klienci zdają sobie sprawę, że program pozwala zaoszczędzić kilkadziesiąt tysięcy złotych – mówi Roma Peczyńska.

Zdaniem eksperta zakończenie przyjmowania wniosków na 2016 rok doprowadziło do szybkiego przyrostu chętnych na lata 2017 i 2018.

– Umożliwiają to założenia programu, według którego wypłacenie środków następuje na końcu transakcji, czyli w momencie oddania budynku do użytkowania – mówi Teresa Witkowska, dyrektor sprzedaży osiedla Alpha Park. – Po wyczerpaniu środków, firmy deweloperskie będą konkurować ofertą dodatkową, na przykład wykończeniem mieszkań lub bezpiecznym i wygodnym dla klientów systemem płatności 10/90 – dodaje.

Łączna wartość kredytów mieszkaniowych na koniec 2015 roku wyniosła nieco ponad 374 mld zł – wynika z danych bankowych gromadzonych w systemie SARFiN. Oznacza to wzrost całkowitego stanu zadłużenia z tytułu kredytów hipotecznych w polskich bankach o 6,77% (23,728 mld zł) wobec wyniku odnotowanego na koniec 2014 roku.

Maciej Przygórzewski – główny analityk Internetowykantor.pl i Walutomat

Sondaże wyborcze w USA nie skreślają jednak Donalda Trumpa. Ropa naftowa odbiła już od swoich minimów o 75%. W górę idą waluty krajów produkujących czarne złoto. W sejmie trwa zaklinanie rzeczywistości i szukanie winnych

w sprawie ratingu.

Ostatnie sondaże z USA pokazują, że nuda, którą miało wiać z kampanii wyborczej po uzyskaniu nominacji przez Donalda Trumpa i Hillary Clinton, nie jest wcale pewna. Ostatni sondaż wcale nie daje miażdżącej przewagi Hillary Clinton. Wynik jest bardzo zbliżony. W badaniach opinii są oczywiście pewne błędy wynikające z metodologii. Wynik 41%-40% przy reszcie niezdecydowanej, o ile się potwierdzi w kolejnych sondażach, zapowiada emocjonującą kampanię. Dla przypomnienia, poprzednie badanie, zrobione jeszcze przed zdobyciem nominacji przez Donalda Trumpa, dawało wynik 48%-35%. Takie proporcje niemal odbierały nadzieję republikanom na zwycięstwo. Dla przypomnienia w takich badaniach przyjmuje się margines błędu około 3%.

Ropa kontynuuje odbicie z dołków, na które dotarła na początku tego roku. Rynek ustabilizował się, a cena wróciła już niemal do 50 USD. Powodem odbicia jest spadek zapasów ropy w USA. Analitycy spodziewali się, że rezerwy są większe. Spadające zapasy sugerują wzrost popytu. Nie bez znaczenia są zakłócenia w dostawach surowca z Nigerii oraz pożary w Kanadzie. Od dołka w lutym ropa zanotowała już imponujące 75% wzrostu. W rezultacie rosną waluty krajów produkujących ropę. W tym samym czasie rubel podrożał o grosz. W przypadku głównych walut nie jest to imponujący wynik, jednakże rubel podrożał z 5 do 6 groszy.

W Sejmie minister finansów Paweł Szałamacha starał się przekonywać, że rating Polski nie zostanie obniżony. Jest to odważna koncepcja. Oczywiście nie można się z nim nie zgodzić, że tu i teraz dane makroekonomiczne są dobre. Europejski Bank Odbudowy i Rozwoju ogłosił wczoraj, że perspektywa wzrostu gospodarczego na ten rok w Polsce wynosi jednak 3,6%, a nie 3,3%. Wzrost gospodarczy przy agresywnych programach rozdawnictwa w początkowej fazie powinien rosnąć. Wątpliwości rynków budzi jednak nie ten parametr, a źródła finansowania wydatków. W dyskusji oczywiście dominował temat zastępczy – pisma do prezesa Trybunału Konstytucyjnego. Zatrważające jest to, że politycy naprawdę starają nam się wmówić, że takie pisma decydują o ratingu kredytowym kraju w przypadku 10-letnich obligacji.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Z badań wynika, że z wyszukiwarek cenowych korzysta ok. 80% kupujących online. Nie tylko ze względu na pieniądze, ale także czas i nerwy. Jednak nawet 66% internautów co roku zmienia e-sklep z powodu słabej obsługi. Jak zatem wygrać w pojedynku cenowym?

Polacy na zakupach online przypominają łowców okazji: zwracają uwagę przede wszystkim na cenę. 80% kupujących porównuje ceny produktów, a łatwość porównywania ofert to dla nich jeden z najważniejszych atutów internetowych poszukiwań (badania Gemius, 2015). Potwierdzają to badania przeprowadzone przez firmę Tradedoubler (2013) na ośmiu największych europejskich rynkach, w tym w Polsce. Pokazują także, że pod względem popularności porównywarek zajmujemy pierwsze miejsce w Europie.

– Oszczędzanie pieniędzy to jeden z trzech powodów. Dla kupujących za pośrednictwem Internetu równie istotne są czas i nerwy. Porównywarki cenowe ułatwiają ocenę rozwiązań alternatywnych. Dobry serwis tego typu wymaga tylko kilku kliknięć, by doprowadzić do podjęcia decyzji o zakupie, a do wyboru mamy przecież ogromną liczbę ofert. Dlatego sprawdzona porównywarka to dzisiaj pierwszy przyjaciel polskiego klienta internetowego – komentuje Marek Zimnak z Dolnośląskiej Szkoły Wyższej we Wrocławiu, zajmujący się m.in. badaniem zachowań konsumenckich w Internecie.

Największe porównywarki są w pierwszej dziesiątce najbardziej rozpoznawalnych polskich serwisów (związanych z zakupami). Stale powstają też nowe agregatory ofert, jak również coraz bardziej wyspecjalizowane aplikacje na urządzenia mobilne.

Cezary Małuj, prezes Focus Telecom Polska

– Wraz z rozwojem technologii mobilnych znaczenie różnego rodzaju porównywarek cenowych będzie jeszcze rosnąć, co pokazują przykłady z bardziej dojrzałych rynków. Klienci otrzymują coraz bardziej zaawansowane i spersonalizowane narzędzia przeszukiwania ofert – mówi Cezary Małuj, prezes Focus Telecom Polska, lidera innowacyjnych rozwiązań it dla biznesu.

Na rynku amerykańskim są aplikacje działające jak osobisty doradca. Podpowiadają kiedy, gdzie i co kupić (na podstawie preferencji użytkownika). Są również takie, które eksploatują poszczególne segmenty rynku, na przykład stacje benzynowe czy apteki, ułatwiając użytkownikowi znalezienie najtańszej, aktualnej oferty w najbliższej okolicy. Kwestią czasu jest, gdy tego rodzaju aplikacje trafią również na polski rynek.

Jak sprawdzamy sklep?

Zanim Polacy podejmą decyzję o zakupie online, upewniają się o wiarygodności sklepu. Największą wagę przywiązują przy tym do opinii znajomych oraz na forach. Opinia o danym sklepie jest istotna dla 59% internautów (Gemius, 2015).

Wcześniejsze pozytywne doświadczenia również mają kluczowe znaczenie przy wyborze internetowego sklepu. Accenture (Global Consumer Pulse Survey, 2013) przebadało klientów z 33 krajów na całym świecie, w tym z Polski. Badania jasno wskazują, że klienci coraz bardziej cenią sobie jakość obsługi i ok. 66% z nich zmienia co roku dostawców właśnie z powodu swojego niezadowolenia w tym obszarze.

– Wynika z tego, że konkurowanie tylko i wyłącznie ceną, to jednak za mało, nawet biorąc pod uwagę popularność porównywarek cenowych. Do faktycznego dokonania zakupu potrzeba również odpowiedniej jakości obsługi, ponieważ to ona buduje zaufanie klienta. To jeden z najważniejszych elementów wizerunku internetowego sklepu i jednocześnie wyzwanie. Klienci oczekują obsługi szybkiej, kompetentnej, a na dodatek poprzez wybrany przez siebie kanał – podsumowuje Cezary Małuj.

Po niemrawej połowie tygodnia, rynek powoli zaczyna się rozpędzać. Dzisiaj będzie zdecydowanie ciekawiej, a jutro zapowiada się jeszcze lepiej. Swoją ocenę Polski zaprezentuje w piątek Moody’s (emocje rosną, mimo, że złoty już zdyskontował chyba wszystkie scenariusze), a w USA pojawią się dane o sprzedaży detalicznej. Ameryka nareszcie pokaże garść twardych wskaźników, bo po ubiegłotygodniowych danych z rynku pracy nic nadzwyczajnego się nie wydarzyło.

USA do ataku rusza jednak już dzisiaj, choć na razie będzie to czysta retoryka. Jednak w wykonaniu nie byle kogo, bo głosujących członków Rezerwy Federalnej. Fed będzie próbował pewnie przekonać inwestorów, że jego możliwości działania są dużo większe niż wskazywałyby na to dane gospodarcze. Czy tak będzie, i czy rynek rzeczywiście zechce ich słuchać, przekonamy się już dzisiaj: najpierw, podczas mitingu w Niemczech zabierze głos Loretta J. Mester z Fed z Cleveland (będzie mówiła o inflacji), po południu wystąpi szef Fed z Bostonu, Eric Rosengren, a wieczorem Esther George z Kansas City. W międzyczasie pojawi się cotygodniowy raport Departamentu Pracy na temat nowych wniosków o zasiłek dla bezrobotnych.

Mocne wejście mają znowu Brytyjczycy. To kolejny dzień, w którym Stary Kontynent uważnie spogląda na Londyn. Bank of England nie zmieni dziś swojej polityki monetarnej, ale jego kwartalny raport na temat inflacji zapowiada się interesująco. Chwilę potem, o 13.45, wystąpi szef BoE, Mark Carney. Sygnały płynące z brytyjskiej gospodarki nie są ostatnio najlepsze, więc ciekawe, w jakim tonie będzie utrzymana jego wypowiedź. Wydaje się, że groźba Breksitu to nie jedyny problem Brytyjczyków.

dr Maciej Jędrzejak, Dyrektor Zarządzający Saxo Bank Polska

Skuteczny system premiowania pracowników powinien być powiązany z konkretnym instrumentem finansowym związanym z sukcesem biznesowym firmy. Taki system jest życzliwie traktowany przez fiskusa.

Polska jest w ogonie Europy pod względem wynagrodzeń pracowników. Jednak jeżeli wynagrodzenia mają być podwyższane, to powinno to się odbyć w taki sposób, aby nie uderzył w makroekonomiczne aspekty całej polskiej gospodarki.

– Skuteczny system powinien być oparty na konkretnym instrumencie finansowym związanym z realizacją biznesowego sukcesu firmy, a taki system jest łaskawiej traktowany przez fiskusa – mówi w rozmowie z MarketNews24 dyr. Marek Jarocki, Dział Doradztwa Podatkowego EY. – Obciążony jest 19 proc. liniowym podatkiem dochodowym i nie jest obciążony wpłatami na ZUS.

Rynek polis komunikacyjnych – pomimo wzrostu poziomu cen w ubiegłym roku – ciągle jest dla towarzystw ubezpieczeniowych deficytowy (strata techniczna na OC ponad 1 mld zł w 2015r.), jasne jest więc, że pośrednicy nie tutaj mogą spodziewać się wysokich prowizji. To samo dotyczy rynku majątkowego, gdzie najwięksi ubezpieczyciele walczą ceną, a dane za cały 2015 rok pokazują ogromny spadek zysku bliski 30% rok do roku. To nie może pozostać bez wpływu na wielkość prowizji. W rozmowach z agentami i brokerami wyczuwa się obawę o to, jak zmiany przełożą się na sprzedaż i możliwości realizowania planów. Wiele osób funkcjonujących na rynku przewiduje, że regulacje ustawowe, produktowe i rosnące wymagania coraz bardziej świadomych klientów, będą wymagały większej dywersyfikacji oferowanych produktów.

Polacy coraz więcej wydają na prywatną służbę zdrowia

Choć ostatnie kwartały były trudne dla ubezpieczeń grupowych ze względu na nowe regulacje, dane pozwalają z optymizmem patrzeć na ten segment i możliwość zyskownej sprzedaży.

To przede wszystkim rosnące wydatki na ubezpieczenia zdrowotne poza publiczną służbą zdrowia (483 mln zł w 2015r., o 21% więcej niż rok wcześniej). Na prywatne leczenie w ciągu roku (nie licząc leków) statystyczny Polak wydaje 250-400 zł (Agora). To skłania go do zastanowienia się nad ponoszeniem stałych opłat w postaci prywatnych ubezpieczeń lub abonamentów. Niektórzy zadają sobie pytanie: Abonament czy polisa? Wielu z nich wybiera to drugie, po czym najpierw swe kroki kieruje do pracodawcy pytając, czy jest szansa na bonus w postaci polisy z ubezpieczeniem medycznym. Często takie oczekiwania pojawiają się także przy zmianie pracy, a sprzyja im rynek, który od 2015 roku w coraz większym stopniu staje się rynkiem pracownika. Pracodawcy od podnoszenia wynagrodzenia wolą zwiększać atrakcyjność stanowiska przez wykupywanie ubezpieczeń grupowych z pakietami medycznymi.

– Rzeczywiście widzimy rosnące zainteresowanie ubezpieczeniami zdrowotnymi w dużych firmach, ale coraz częściej także tych, z sektora MSP. Współpracujący z nami agenci i brokerzy często potwierdzają, że to produkt, który otwiera drzwi do przedsiębiorstw. Rynek zmusza pracodawców do oferowania pracownikom takich bonusów, żeby zatrzymać u siebie najbardziej wartościowych ludzi – mówiJacek Jewuła, Kierownik Zespołu Marketingu z Saltus Ubezpieczenia specjalizującego się w ubezpieczeniach zdrowotnych.

Ubezpieczenia zdrowotne dają zarobić

Z danych zebranych przez Polską Izbę Ubezpieczeń wynika, że segment prywatnych polis zdrowotnych – tak indywidualnych, jak i grupowych – rozwija się w szybkim tempie.

– Stabilny wzrost w segmencie grupowym o blisko 30 proc., zarówno wartościowy jak i ilościowy, pozwala stwierdzić, że istnieje rosnące zapotrzebowanie na tego typu ochronę – mówi Dorota M. Fal, doradca zarządu PIU ds. ubezpieczeń zdrowotnych.

Średnia składka za uczestnika w ubezpieczeniach grupowych to (wg KNF) 50-53 zł. Oczywiście nie każda polisa zdrowotna gwarantuje wysoką sprzedaż i zyski dla pośredników. W dobie porównywarek internetowych konsumenci mają duże możliwości weryfikacji produktów i ich cen, nawet tych skomplikowanych. Oczywiście kalkulacje dla firm są indywidualne, ale zakres oferty jest już dosyć łatwo sprawdzić.

– Choć ubezpieczenia zdrowotne są ciągle niszą, to jednak jej powiększanie się i potencjał stopniowo zachęca kolejnych graczy. My zauważamy, że jakość oferty i jej dostępność odgrywa kluczową rolę i mając produkt wysokiej klasy nie trzeba się martwić o wielkość sprzedaży i prowizje. Zainteresowanie jest duże, więc cały czas rozbudowujemy zespół agentów i brokerów z nami współpracujących – mówi Jacek Jewuła z Saltus Ubezpieczenia.

Polacy z pewnością oczekują szybkiego i skutecznego dostępu do lekarza specjalisty, który sprawnie zdiagnozuje ich chorobę. Obecna sytuacja w publicznym sektorze nie pozostawia złudzeń co do jej szybkiej poprawy, stąd wzrost zainteresowania ofertą komercyjnych dostawców tych usług. Pośrednicy, którzy będą mieć je w portfelu, będą pracować na wyższej zyskowności. Sprzedaż ubezpieczeń zdrowotnych ma swoją specyfikę, wymaga nie tylko fachowych szkoleń i przygotowania merytorycznego, ale też empatii i wyczucia. Ma jednak dobre perspektywy i szanse zyskowności. Szczególnie kiedy ma się dostęp do oferty wysokiej jakości z rozsądnie skalkulowaną ceną.

W 2015 r. Polacy na prywatne ubezpieczenia zdrowotne wydali 483 mln zł. To o 21 proc. więcej niż rok wcześniej. Po wycofaniu sprzedaży unit-linków w większości towarzystw ubezpieczeniowych, wobec niskiej marżowości majątku, pośrednicy ubezpieczeniowi coraz większe nadzieje pokładają właśnie w polisach grupowych. Motorem ich sprzedaży, jako alternatywą do małej wydolności państwowej służby zdrowia, stają się ubezpieczenia zdrowotne.

15% wzrost r/r odnotowany w I kw 2016 r. oznacza, iż apetyt na aktywa na polskim rynku utrzymuje się na wysokim poziomie. Wartość transakcji sfinalizowanych w I kw 2016 r. osiągnęła poziom ponad 500 mln EUR.Zachęceni pozytywnymi wskaźnikami dla rynków powierzchni biurowych w największych aglomeracjach inwestorzy kontynuowali podbój rynków regionalnych.Stopy kapitalizacji dla najwyższej jakości produktów inwestycyjnych utrzymały się na niezmienionym poziomie, jednakże w przypadku części aktywów w gorszych lokalizacjach obserwuje się spadek cen.

Polski rynek inwestycyjny odnotował mocny początek roku. Wartość czterech największych transakcji stanowiła w sumie 50% wolumenu wszystkich transakcji. Jeżeli chodzi o samych graczy na rynku, najaktywniejszą grupą były fundusze amerykańskie z 27% udziałem w rynku, za którymi uplasowali się inwestorzy z Polski i Wielkiej Brytanii z udziałem w rynku wynoszącym ok. 19% dla każdej z tych dwóch grup. Analiza sektorów rynku pokazuje, że 5 największych transakcji dotyczyło aktywów wywodzących się z rynku powierzchni przemysłowych, handlowych oraz biurowych.

W I kw 2016 r. inwestorzy zainwestowali ponad 200 mln EUR w budynki biurowe zlokalizowane na regionalnych rynkach powierzchni biurowych, tzn. w Trójmieście, Poznaniu i Łodzi. Biorąc pod uwagę wolumen wysokiej jakości aktywów w trakcie budowy, a także utrzymujący się na stałym poziomie popyt ze strony najemców, sytuacja ta najprawdopodobniej utrzyma się również i w średnim horyzoncie czasowym.

Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate, Europa Środkowo – Wschodnia

Apetyt inwestorów w regionie Europy Środkowo – Wschodniej napędzany jest dużą dostępnością kapitału, stopami zwrotu atrakcyjniejszymi niż te występujące na rynkach Europy Zachodniej, a także znaczną dostępnością szerokiej gamy aktywów przedstawiających możliwość stworzenia wartości dodanej dla inwestora.Jednakże nadal mamy do czynienia z niedoborem produktów najwyższej jakości, co wpływa na obniżenie osiąganych z nich stóp zwrotu. – komentuje Anna Staniszewska, Dyrektor Działu Analiz Rynkowych i Doradztwa, BNP Paribas Real Estate, Europa Środkowo – Wschodnia

Warszawski rynek powierzchni biurowych i handlowych odnotował niewielkie obniżenie stóp kapitalizacji z aktywów najwyższej jakości, które obecnie kształtują się na poziomie nieco poniżej 5,50%. W wyjątkowych przypadkach inwestorzy chętnie oferują około 5,50% za aktywa magazynowe, jednakże w przypadku wysokiej jakości powierzchni przemysłowych i logistycznych mówimy o wartościach oscylujących na poziomie 6,00-6,25%. W roku 2016 rynek inwestycyjny będzie najprawdopodobniej napędzany transakcjami nabycia dużych portfeli nieruchomości oraz akcji spółek, do których dochodzić będzie na przestrzeni najbliższych kwartałów. Przejęcie portfela Echo przez Redefine Properties, nowego gracza na polskim rynku, nie będzie jedyną dużą transakcją sfinalizowaną w tym roku. Utrzymuje się konkurencja w odniesieniu do aktywów najwyższej jakości w sektorach powierzchni handlowych i magazynowych, co może napędzić wzrost cen na rynku warszawskim. Do momentu zanim ukończone i sprzedane zostaną niektóre z będących obecnie w przygotowaniu aktywów najwyższej jakości na rynkach regionalnych, nie powinno dojść do wzrostu cen.

Piotr Goździewicz, Dyrektor, Dział Rynków Kapitałowych, BNP Paribas Real Estate, Europa Środkowo – Wschodnia

Jeżeli chodzi o poszczególne sektory, przodować będą najprawdopodobniej powierzchnie handlowe i biurowe, tak jak to miało miejsce w zeszłym roku, jednakże inwestorzy kontynuować będą poszukiwania również w sektorze powierzchni logistycznych. Dostępność kapitału własnego oraz dłużnego utrzymuje się na wysokim poziomie. Wzrost marży instytucji kredytowych o średnio 50 punktów bazowych powiązany jest z nowym podatkiem bankowym i przełoży się również na wyższe oczekiwania co do stóp zwrotu po stronie podmiotów zapewniających kapitał i zabezpieczających takie transakcje nabycia. – dodaje Piotr Goździewicz, Dyrektor, Dział Rynków Kapitałowych, BNP Paribas Real Estate, Europa Środkowo – Wschodnia.

10 maja stanowisko prezesa zarządu Elektrociepłownia Stalowa Wola objął Aleksander Mesjasz. Zastąpił on odwołanego Jana Czerepoka.

ECSW jest spółką celową, w której TAURON Wytwarzanie oraz PGNiG Termika mają po 50 proc. udziałów. TAURON Wytwarzanie jest podmiotem posiadającym uprawnienia osobiste do powoływania i odwoływania prezesa zarządu Elektrociepłowni Stalowa Wola.

Aleksander Mesjasz jest absolwentem Wydziału Ochrony Środowiska i Energetyki Politechniki Śląskiej w Gliwicach oraz doktorantem na Wydziale Inżynierii Materiałowej i Metalurgii tej uczelni. Ukończył także studia podyplomowe z zakresu zrównoważonych systemów energetycznych na Politechnice Częstochowskiej. Od początku pracy zawodowej związany z energetyką. Karierę rozpoczął w spółce Energotechnika – Energorozruch Gliwice, jako pracownik biura budowy, odpowiedzialny za nadzór nad montażem i rozruch. Następnie pracował w Foster Wheeler Energia Polska w dziale serwisowym i projektowym. Od 2009 r. pełnił funkcje kierownicze w Fortum Power and Heat, m.in. odpowiadał za odbiory i przyjęcie do eksploatacji EC Częstochowa oraz utrzymanie ruchu w EC Bytom, EC Częstochowa i EC Zabrze. W 2015 r. był kierownikiem projektu w Alstom Power (obecnie GE Power). W 2016 r. objął funkcję głównego inżyniera ds. inwestycji w Departamencie Realizacji Inwestycji TAURON Wytwarzanie.

EBITDA osiągnęła 873 mln zł, marża EBITDA wyniosła 18,8 proc.

Zysk netto osiągnął poziom 324 mln zł

Ok. 2 proc. wzrost wolumenu dystrybuowanej energii

Największy wpływ na wyniki miały obszary: Dystrybucja (EBITDA 543 mln zł), Wytwarzanie (EBITDA 191 mln zł) i Sprzedaż (EBITDA 167 mln zł)

Łączne nakłady inwestycyjne osiągnęły 654 mln zł. Największy CAPEX zrealizowano w obszarach: Dystrybucja (328 mln zł), Wytwarzanie (256 mln zł) i Wydobycie (63 mln zł)

Remigiusz Nowakowski, prezes zarządu TAURON Polska Energia

– Zgodnie z przewidywaniami pierwszy kwartał 2016 r. nie był łatwy dla branży energetycznej. Uzyskane przychody ze sprzedaży były nieznacznie niższe niż rok wcześniej. Dzięki dobrej koniunkturze gospodarczej Grupa zanotowała prawie 2 proc. wzrost wolumenu dystrybuowanej energii elektrycznej, rosły również wolumeny produkcji i sprzedaży węgla. Niestety pod presją niekorzystnej sytuacji rynkowej oraz niskich cen energii i węgla były wyniki segmentu Wytwarzanie i Wydobycie. Zarząd prowadzi obecnie prace nad nową strategią, która pozwoli Grupie działać efektywniej w zmiennym otoczeniu rynkowym i regulacyjnym –mówi Remigiusz Nowakowski, prezes zarządu TAURON Polska Energia.

– Wynik EBITDA Grupy TAURON uzyskany w I kwartale 2016 r. jest o 14 proc. niższy niż przed rokiem. Wpływ na taką sytuację miały przede wszystkim warunki rynkowe – niższe realizowane ceny energii, wyższe koszty rezerwy CO2 oraz konkurencja na rynku sprzedaży detalicznej, skutkująca niższym wolumenem i cenami sprzedaży energii. Niekorzystne czynniki zostały częściowo skompensowaneprzez dobre wyniki segmentu Dystrybucja, przychody z mechanizmów rezerwy mocy oraz efekty programów poprawy efektywności – mówi Marek Wadowski, wiceprezes zarządu TAURON Polska Energia ds. ekonomiczno-finansowych.

Dane operacyjne

Kluczowe parametry operacyjne

J.m.

I kwartał

2016 r.

I kwartał

2015 r.

Dynamika (proc.)

Produkcja węgla handlowego

mln Mg

1,21

0,97

124,7

Sprzedaż węgla handlowego

mln Mg

1,22

1,14

107,0

Wytwarzanie energii elektrycznej (produkcja netto Grupy), w tym:

TWh

4,31

4,40

98,0

Wytwarzanie energii elektrycznej ze źródeł odnawialnych (biomasa, wiatr, woda)

TWh

0,41

0,54

75,9

Wytwarzanie ciepła

PJ

4,84

5,17

93,6

Dystrybucja energii elektrycznej

TWh

12,73

12,50

101,8

Sprzedaż detaliczna energii elektrycznej

TWh

8,37

9,05

92,5

Liczba klientów – Dystrybucja

tys.

5 431

5 383

100,9

W I kwartale 2016 r. Grupa TAURON wyprodukowała i sprzedała ponad 1,2 mln ton węgla handlowego. Wzrost produkcji w porównaniu do ubiegłego roku w głównej mierze wiązał się z przejęciem spółki Nowe Brzeszcze Grupa TAURON.

Produkcja energii elektrycznej obniżyła się o 2 proc., co jest głównie efektem braku współspalania biomasy i niższej produkcji w elektrowniach wodnych oraz utrzymującej się niekorzystnej sytuacji na rynku energii ze źródeł odnawialnych (niższy wolumen produkcji z OZE, niższa cena zielonych certyfikatów, brak wsparcia dla elektrowni wodnych o mocy powyżej 5 MWe, obniżenie o 50 proc. poziomu wsparcia dla współspalania).

Natomiast stabilnie wzrastający popyt na energię elektryczną, zarówno wśród odbiorców przemysłowych, jak i gospodarstw domowych, przyczynił się do zwiększenia wolumenu dystrybucji energii (wzrost o ok. 2 proc.).

Zanotowany w I kwartale br. spadek wolumenu sprzedaży detalicznej energii elektrycznej to skutek niższego poziomu sprzedaży do segmentu małych i średnich przedsiębiorstw, co spowodowane jest agresywną polityką cenową spółek konkurencyjnych.

Wyniki finansowe

Kluczowe parametry finansowe

(w tys. zł)

I kwartał

2016 r.

I kwartał

2015 r.

Dynamika

(proc.)

Przychody ze sprzedaży

4 647 035

4 789 786

97,0

EBITDA

872 913

1 014 935

86,0

Marża EBITDA (proc.)

18,8%

21,2%

88,7

Zysk netto

323 806

502 730

64,4

Marża zysku netto (proc.)

7,0%

10,5%

66,4

Zysk netto przypisany akcjonariuszom jednostki dominującej

323 245

502 043

64,4

Przychody ze sprzedaży

W I kwartale 2016 r. Grupa TAURON wypracowała ponad 4,6 mld zł przychodów ze sprzedaży, co oznacza 3 proc. spadek rok do roku. Głównymi czynnikami mającymi wpływ na tę sytuację były niższe przychody ze sprzedaży energii elektrycznej, węgla, usług dystrybucyjnych i opłat przyłączeniowych. Spadki te zostały częściowo zrekompensowane przychodami z mechanizmów rezerw mocy (operacyjnej i interwencyjnej rezerwy zimnej) oraz rosnącymi przychodami ze sprzedaży gazu.

EBITDA i zysk netto

Grupa TAURON uzyskała EBITDA na poziomie 873 mln zł, co oznacza spadek o 14 proc. w stosunku do ubiegłego roku. Największy udział w strukturze EBITDA niezmiennie ma segment Dystrybucja (62 proc.), w dalszej kolejności Wytwarzanie (22 proc.) i Sprzedaż (19 proc.).

EBITDA segmentu Dystrybucja pozostała na podobnym poziomie jak w I kwartale 2015 r., natomiast pozostałe segmenty zanotowały gorsze wyniki. W przypadku segmentu Wytwarzanie wynikało to w głównej mierze z wyższych kosztów rezerwy CO2 oraz niższych niż przed rokiem cen energii elektrycznej.

Ujemna EBITDA segmentu Wydobycie jest pochodną trudnych warunków rynkowych, niskich wolumenów produkcji i sprzedaży węgla oraz konsolidacji, począwszy od stycznia od 2016 r., wyników spółki Nowe Brzeszcze Grupa TAURON.

Zysk netto Grupy TAURON w I kwartale 2016 r. wyniósł 324 mln zł.

Inwestycje

W I kwartale 2016 r. nakłady inwestycyjne Grupy TAURON wyniosły niemal 654 mln zł, co oznacza spadek o 17 proc. w stosunku do analogicznego okresu 2015 r. Największa część nakładów przypada na modernizację sieci dystrybucyjnej i budowę nowych przyłączy (298 mln zł) oraz budowę bloku węglowego o mocy 910 MW w Elektrowni Jaworzno III (182 mln zł).

– Niższe nakłady inwestycyjne dotyczą przede wszystkim segmentu Wytwarzanie. Spadek capexu w tym segmencie wynika z końcowej fazy modernizacji bloków klasy 200 MW oraz bliskich finalizacji prac na budowie bloku kogeneracyjnego w Zakładzie Wytwarzania Tychy. Obecnie trwa przegląd strategii korporacyjnej i analiza wszystkich inwestycji Grupy, tak aby dostosować program inwestycyjny do warunków rynkowych oraz możliwości finansowych Grupy – mówi Remigiusz Nowakowski, prezes zarządu TAURON Polska Energia.

Zadłużenie i finansowanie

Na koniec marca 2016 r. zadłużenie Grupy TAURON wyniosło ok. 8,7 mld zł. – Bezpieczna sytuacja finansowa to priorytet Zarządu, zwłaszcza przy skali ponoszonych nakładów inwestycyjnych. Udało nam się wydłużyć średnią ważoną zapadalność długu z 51 miesięcy na koniec 2015 r. do 64 miesięcy na koniec I kwartału br. – mówi Marek Wadowski, wiceprezes zarządu TAURON Polska Energia ds. ekonomiczno-finansowych.

Na koniec marca 2016 r. wskaźnik długu netto do EBITDA osiągnął poziom 2,5x.

Grupa AWBUD, wyspecjalizowana grupa budowlana notowana na GPW w Warszawie, wypracowała 62 mln zł skonsolidowanych przychodów ze sprzedaży w I kwartale 2016 r., co oznacza wzrost na poziomie 23% w porównaniu do tego samego okresu w roku ubiegłym. Skonsolidowany zysk z działalności operacyjnej (EBIT) w I kwartale 2016 r. wyniósł 883 tys. zł, skonsolidowana EBITDA – 1,4 mln zł, a skonsolidowany zysk netto – 729 tys. zł. Spółka kontynuuje rozwój w oparciu o specjalizację w obszarach rewitalizacji, budownictwa ekologicznego oraz energetycznego.

Grupa AWBUD w I kwartale 2016 r. – kluczowe wydarzenia: