- Grupa odnotowuje zyski 28. rok z rzędu, w tym roku w rekordowej wysokości 8,2 mld AED (2,2 mld USD);

- Stabilny rozwój działalności w miarę wzrostu zdolności przewozowej, znaczne inwestycje w rozwój działalności – 17,3 mld AED (4,7 mld USD);

- Grupa ustaliła dywidendę Investment Corporation of Dubai na poziomie 2,5 mld AED (681 mln USD).

- Emirates odnotowuje najwyższy zysk w swojej historii – 7,1 mld AED (1,9 mld USD);

- Oferowanie linii przekracza poziom 56 mld tonokilometrów (ATKM) dzięki powiększeniu floty o 29 nowych samolotów;

- Spadek przychodu o 4% do 85,0 mld AED (23,2 mld USD) po stracie 6,0 mld AED (1,6 mld USD) w wyniku niekorzystnego kursu walutowego.

- Rekordowy zysk dnata – po raz pierwszy powyżej poziomu 1 mld AED (287 mln USD);

- Przychód na poziomie 10,6 mld AED (2,9 mld USD) odzwierciedleniem dalszego rozwoju spółki – ponad 64% przychodu z działalności międzynarodowej.

Grupa Emirates poinformowała, że 28. rok z rzędu odnotowała zysk i stabilny rozwój firmy, kończąc rok z rekordowymi zyskami i umacniając swoją pozycję mimo wyzwań związanych z sytuacją na świecie i działalnością firmy w tym okresie.

W roku podatkowym 2015-16 zarówno linie Emirates, jak i dnata osiągnęły rekordową zdolność przewozową i najwyższe zyski w historii, co łączy się z rozwojem Grupy na całym świecie, a także odnotowały wzrost dzięki strategicznym inwestycjom.

W opublikowanym dziś sprawozdaniu rocznym za 2015-16 r. Grupa Emirates wykazała zysk w wysokości 8,2 mld AED (2,2 mld USD) za rok podatkowy trwający do 31 marca 2016 r., co stanowi wzrost aż o 50% w stosunku do zeszłego roku. Przychody Grupy wyniosły 93 mld AED (25,3 mld USD), o 3% mniej w stosunku do wyników z zeszłego roku, a stan środków pieniężnych Grupy znacząco wzrósł do poziomu 23,5 mld AED (6,4 mld USD).

Jego Wysokość Szejk Ahmed bin Saeed Al Maktoum, prezes zarządu Grupy Emirates, powiedział: – Emirates i dnata osiągnęły rekordowe zyski i bardzo dobre wyniki biznesowe, kontynuując rozwój przez cały rok 2015-16. Znakomite wyniki Grupy mimo niekorzystnej sytuacji na rynku walutowym, która uszczupliła nasze przychody i zyski, zmiennych warunków gospodarczych na świecie przy chwiejnych nastrojach konsumentów i inwestorów oraz braku stabilizacji społeczno-politycznej w wielu regionach świata świadczą o skuteczności naszego modelu biznesowego i naszych strategii.

Inwestycje w rozwój naszych pracowników i całej firmy umożliwiają nam szybką reakcję na nowe szanse i wyzwania, które przynosi każdy kolejny rok. W roku 2015-16 Grupa przeznaczyła łącznie ponad 17,3 mld AED (4,7 mld USD) na nowe samoloty i wyposażenie, przejęcia spółek, nowoczesną infrastrukturę, najnowsze technologie i inicjatywy na rzecz pracowników. Dzięki temu, opierając się na solidnych podstawach, zwiększymy przewagę nad konkurencją i przyspieszymy realizację naszych celów długoterminowych – dodał szejk Al Maktoum.

Liczba pracowników wzrosła o 13%, do ponad 95 000 przedstawicieli ponad 160 różnych narodowości w ponad 80 firmach i spółkach zależnych Grupy.

Spodziewamy się, że w nadchodzącym roku niskie ceny ropy pozostaną swego rodzaju bronią obosieczną – błogosławieństwem z punktu widzenia naszych kosztów operacyjnych, ale i przekleństwem z uwagi na gospodarkę światową i zaufanie konsumentów. W przyszłości problemem może pozostawać silna pozycja dolara amerykańskiego względem głównych walut, a także powoli nadciągające zagrożenie protekcjonizmu w niektórych krajach. Mimo to wkraczamy w nowy rok obrotowy bez obaw, z dobrymi wynikami, zróżnicowanym globalnym portfolio i utalentowanymi pracownikami z całego świata. Będziemy nadal rozwijać naszą działalność w sposób rentowny i jeszcze bardziej starać się spełniać, a nawet przechodzić oczekiwania naszych klientów – powiedział szejk Al Maktoum.

Spodziewamy się, że w nadchodzącym roku niskie ceny ropy pozostaną swego rodzaju bronią obosieczną – błogosławieństwem z punktu widzenia naszych kosztów operacyjnych, ale i przekleństwem z uwagi na gospodarkę światową i zaufanie konsumentów. W przyszłości problemem może pozostawać silna pozycja dolara amerykańskiego względem głównych walut, a także powoli nadciągające zagrożenie protekcjonizmu w niektórych krajach. Mimo to wkraczamy w nowy rok obrotowy bez obaw, z dobrymi wynikami, zróżnicowanym globalnym portfolio i utalentowanymi pracownikami z całego świata. Będziemy nadal rozwijać naszą działalność w sposób rentowny i jeszcze bardziej starać się spełniać, a nawet przechodzić oczekiwania naszych klientów – powiedział szejk Al Maktoum.

Na podstawie całkowitych zysków Grupa ustaliła dywidendę Investment Corporation of Dubai na poziomie 2,5 mld AED (681 mln USD).

Linie Emirates – wyniki

Całkowite oferowanie połączeń pasażerskich i cargo Emirates przekroczyło poziom 56 mld ATKM, wynosząc na koniec roku obrotowego 56,4 mld ATKM, co umocniło pozycję Emirates jako największych linii lotniczych na świecie. Przewoźnik w ciągu roku zwiększył oferowanie o 5,5 mld ATKM, czyli o 11% w porównaniu z rokiem 2014-15.

W ciągu ostatniego roku Emirates otrzymały rekordową liczbę 29 nowych samolotów, w tym 16 Airbusów A380, 12 Boeingów 777-300ER i jednego Boeinga 777F, dzięki czemu na koniec marca stan floty przewoźnika wyniósł 251 maszyn. W tym samym okresie linie wycofały dziewięć maszyn, tym samym obniżając średni wiek floty do 74 miesięcy, czyli około połowy średniej w całej branży lotniczej, która wynosi 140 miesięcy. Linia pozostaje największym na świecie operatorem Boeinga 777 i A380 – oba samoloty są dziś jednymi z najbardziej nowoczesnych i wydajnych szerokokadłubowych maszyn tego typu.

Wraz z dostawą nowych samolotów Emirates otworzyły nowe kierunki dla pasażerów: Bali, Bolonię, Cebu, Clark, Stambuł (Sabiha Gökçen), Meszhed, Multan i Orlando, a także dwa nowe kierunki towarowe: Columbus i Ciudad del Este. Ponadto linie zwiększyły liczbę połączeń i oferowanie na 34 dotychczasowych trasach do miast w Afryce, Azji, Europie, na Bliskim Wschodzie i w Ameryce Północnej, zapewniając swoim klientom jeszcze większy wybór i lepszą komunikację.

W związku ze znaczną dewaluacją walut w stosunku do dolara amerykańskiego i korektami cen biletów po spadku cen paliw, przychody Emirates zmniejszyły się o 4% do 85 mld AED (23,2 mld USD).

Nieustanne umacnianie dolara amerykańskiego względem walut na większości spośród kluczowych rynków, na których działa przewoźnik, spowodowało zmniejszenie przychodu Emirates o 6,0 mld AED (1,6 mld USD) i obniżenie zysków o 4,2 mld AED (1,1 mld USD).

Z drugiej strony całkowite koszty operacyjne spadły o 8% w porównaniu z rokiem podatkowym 2014-15. Średnia cena paliwa lotniczego w ciągu roku zmniejszyła się, co przyczyniło się do wzrostu zysków linii. Wydatki Emirates na paliwo spadły w ciągu ostatniego roku o 31% do poziomu 19,7 mld AED (5,4 mld USD). Paliwo stanowi obecnie 26% kosztów operacyjnych (w roku 2014-15 było to 35%), jednak nadal ma kluczowy udział w wydatkach ponoszonych przez linie.

Emirates z powodzeniem wytrzymały rosnącą presję konkurencji na wszystkich rynkach odnotowując zysk w wysokości 7,1 mld AED (1,9 mld USD), co stanowi wzrost o 56% w stosunku do zeszłorocznych wyników, oraz marżę zysku w wysokości 8,4% – najlepszy rezultat od roku 2010-11.

Przewożąc rekordową liczbę 51,9 mln pasażerów (wzrost o 8%), linie Emirates przekroczyły barierę 50 mln pasażerów i uzyskały współczynnik wypełnienia miejsc (Passenger Seat Factor) na poziomie 76,5%. Spadek współczynnika wypełnienia miejsc w porównaniu z poprzednim rokiem (79,6%) nastąpił w wyniku istotnego zwiększenia liczby dostępnych miejsc przypadających na kilometr (ASKM) o 13%, a także częściowo w rezultacie utrzymującej się niepewności gospodarczej i silnej konkurencji na wielu rynkach.

Całkowity wzrost liczby pasażerów odzwierciedla zapotrzebowanie wśród pasażerów na loty supernowoczesnymi samolotami Emirates na dogodnych trasach przez port przesiadkowy w Dubaju. Współczynnik wypełnienia miejsc w klasach premium i ogółem dla flagowego samolotu Emirates – A380– okazał się najwyższy, co odzwierciedla popularność produktów premium i A380 wśród pasażerów. 31 marca br. linie Emirates dysponowały 75 Airbusami A380, które obsługiwały jedno na cztery połączenia pasażerskie przewoźnika.

Ze względu na osłabienie wszystkich głównych walut względem dolara, zysk z przewozu pasażerów spadł do 26,7 fils (7,3 centa amerykańskiego) na przychód z pasażerokilometra (Revenue Passenger Kilometres, RPKM).

Aby sfinansować rozwój floty, linie Emirates zebrały łącznie rekordową kwotę 26,9 mld AED (7,3 mld USD) za pomocą różnych struktur finansowania.

Wśród najważniejszych wydarzeń inwestycyjnych należy wymienić zawartą przez Emirates niezwykłą, hybrydową umowę leasingu operacyjnego na sfinansowanie samolotu A380, opartą na funduszach niemieckich banków i inwestorów instytucjonalnych oraz pożyczce według zasad Murabaha w systemie bankowości islamskiej.

W Azji linie podpisały na rynku japońskim umowę leasingu operacyjnego z opcją wykupu JOLCO (Japanese Operating Lease with a Call Option) na samoloty A380 i Boeing 777-300ER, które zostały dostarczone w minionym roku. Linie Emirates zawarły także pierwszą umowę leasingu operacyjnego na samolot A380 finansowany całkowicie z funduszy koreańskich nabywców instytucjonalnych poprzez oferty na rynku niepublicznym w grupie instytucji niebędących bankami.

Transakcje te odzwierciedlały strategię Emirates polegającą na dążeniu do dywersyfikacji źródeł finansowania i stanowią potwierdzenie dobrych wyników finansowych oraz wiarygodności modelu biznesowego linii w oczach inwestorów.

Emirates zamknęły rok finansowy na rekordowym poziomie 14,1 mld AED (3,8 mld USD) przepływów pieniężnych z działalności operacyjnej.

Przychody uzyskane z sześciu regionów Emirates pozostają zrównoważone, żaden region nie przynosi więcej niż 30% całkowitych przychodów. Regionem przynoszącym najwyższe przychody jest Europa – 24,0 mld AED (6,5 mld USD), o 5% mniej w porównaniu do roku 2014-15. Zaraz za nią znajduje się region Azji Wschodniej i Australazji, gdzie przychody spadły o 9% do 22,4 mld AED (6,1 mld USD). Region kontynentów amerykańskich odnotował wzrost przychodów o 9% do poziomu 12,0 mld AED (3,3 mld USD). Przychód w regionach Afryki oraz Zatoki Perskiej i Bliskiego Wschodu spadł o 3% do poziomu odpowiednio 9,1 mld AED (2,5 mld USD) i 8,4 mld AED (2,3 mld USD). Z kolei region Azji Zachodniej i Oceanu Indyjskiego odnotował 4-procentowy spadek przychodów, które wyniosły 7,6 mld AED (2,1 mld USD).

Wzbogacając swoją ofertę dla pasażerów, linie Emirates przeznaczyły w zeszłym roku ponad 80 mln AED (21,9 mln USD) na instalację i obsługę darmowej sieci bezprzewodowej w samolotach, która jest teraz dostępna na pokładach 70% z nich. Ponadto przewoźnik wprowadził nowe zestawy akcesoriów dla pasażerów klasy pierwszej i biznes, nową linię zabawek i zestawów podróżnika dla dzieci, udoskonalone siedzenia rozkładane do pozycji leżącej w klasie biznes na pokładzie samolotów Boeing 777-300ER, a także zaprezentował samolot A380 w konfiguracji dwuklasowej, w którym znajdują się największe indywidualne ekrany telewizyjne w klasie ekonomicznej. Linie Emirates otworzyły także nowe poczekalnie lotniskowe na lotniskach Tokio Narita i w Kapsztadzie, zwiększając ich liczbę do 39 na całym świecie. Od momentu powstania pierwszej poczekalni Emirates przewoźnik zainwestował w projekt ponad 352 mln USD.

Na rok 2016-17 linie zapowiedziały otwarcie nowych połączeń do Yinchuan i Zhengzhou w Chinach, Rangunu w Mjanmie i Hanoi w Wietnamie oraz zwiększenie oferowania na dotychczas obsługiwanych trasach.

Emirates SkyCargo nadal odgrywa ważną rolę w rozwoju działalności firmy, przynosząc 14% całkowitego przychodu linii z transportu.

Linie lotnicze cargo Emirates odnotowały przychód w wysokości 11,1 mld AED (3,0 mld USD), co stanowi 9-procentowy spadek w porównaniu z rokiem poprzednim. Natomiast pojemność samolotów przewoźnika wzrosła o 6% do poziomu 2,5 mln ton pomimo trudności na rynku i przy stale zmieniającym się zapotrzebowaniu na przewozy towarowe. W tym roku zysk z przewozu towarów w przeliczeniu na tonokilometr (FTKM) zmniejszył się gwałtownie o 16%, co wiązało się między innymi z osłabieniem kursów najważniejszych walut.

Oprócz usług cargo w nowo otwartych rejsach pasażerskich, linie Emirates SkyCargo zwiększyły liczbę lotów towarowych do Meksyku i wprowadził nowe połączenia towarowe do Ho Chi Minh (Wietnam), Ahmedabadu (Indie), Columbus (USA), Algieru (Algieria) i Ciudad del Este (Paragwaj).

W roku 2015-16 przewoźnik oficjalnie otworzył specjalny terminal cargo na lotnisku Al Maktoum International (DWC) i otrzymał nowy samolot Boeing 777F, dzięki czemu dysponuje obecnie flotą 15 maszyn: 13 Boeingów 777F i dwóch Boeingów 747-400F.

Hotele Emirates odnotowały przychód w wysokości 700 mln AED (191 mln USD), co stanowi wzrost o 1% w porównaniu z rokiem poprzednim.

dnata – wyniki

Rok 2015-16 przyniósł dnata najwyższe zyski w całej 57-letniej historii firmy, które po raz pierwszy przekroczyły poziom 1 mld AED (287 mln USD). Przychody dnata wzrosły do poziomu 10,6 mld AED (2,9 mld USD), co stanowi kontynuację bardzo dobrych wyników z poprzedniego roku. Ponad 64% przychodu dnata stanowi teraz działalność międzynarodowa.

Firma osiągnęła znaczący wzrost przychodów o 16% dzięki polityce wzrostu organicznego, a do lepszych wyników przyczynił się także pierwszy pełny rok działalności Stella Group przejętej przez dnata Travel w październiku 2014 r., czyli jeszcze w poprzednim roku obrotowym, oraz dział obsługi lotniskowej należący dotąd w 50% do partnera joint venture Toll w Australii, którą spółka odkupiła w całości w marcu 2015 r.

Kontynuując rekordowe inwestycje z zeszłego roku dnata nadal tworzyła podstawy przyszłego wzrostu inwestując 585 mln AED (159 mln USD) w rozwój swoich pracowników, infrastruktury i technologii oraz nowe przejęcia.

Do najważniejszych wydarzeń roku podatkowego 2015-16 należało przejęcie nowych podmiotów międzynarodowych: działu cargo należącego do spółki Aviapartner na lotnisku Amsterdam-Schiphol, spółki Ground Handling SPA na dwóch lotniskach w Mediolanie oraz spółki RM Ground Services w Brazylii, dzięki czemu dnata po raz pierwszy pojawiła się na kontynencie amerykańskim.

Przychody dnata UAE Airport Operations, w tym obsługi samolotów i cargo, wzrosły o 13% do poziomu 2,9 mld AED (777 mln USD). Ów znaczący wzrost wiąże się z uprzednim zamknięciem pasów startowych na lotnisku w Dubaju (DXB) na 80 dni, co ograniczyło przychody w roku poprzednim.

W miarę wzrostu przychodów liczba samolotów obsługiwanych przez dnata w Zjednoczonych Emiratach Arabskich wzrosła o 12% do 211 000, natomiast objętość obsłużonego cargo spadła o 6% do 689 000 ton, co stanowi odzwierciedlenie utrzymującej się słabości branży cargo. Dubai World Central stanowi obecnie 24% obsługi cargo dnata w Dubaju. W trakcie roku spółka rozpoczęła działalność w nowej hali przylotów D na lotnisku DXB, gdzie 3 000 wyszkolonych pracowników pomaga klientom przystosować się do nowego obiektu.

Przychody dnata International Airport Operations wzrosły znacznie o 32% do 2,1 mld AED (571 mln USD) dzięki zwiększeniu skali działalności firmy i przejęciu nowych spółek w Holandii i Brazylii. Liczba obsługiwanych samolotów wzrosła wyraźnie o 63% do 178 000, a ilość obsługiwanego ładunku zwiększyła się aż o 46% do 1,4 mln ton. Wyniki te stanowią potwierdzenie korzyści, jakie przyniosły zeszłoroczne inwestycje w nowoczesną infrastrukturę cargo na całym świecie, w szczególności w Wielkiej Brytanii.

Działalność gastronomiczna dnata przyniosła przychód w wysokości 1,9 mld AED (514 mln USD), o 7% mniej w porównaniu z poprzednim rokiem, co wiąże się głównie ze znaczącym osłabieniem głównych walut w stosunku do dolara amerykańskiego. Firma dostarczyła w ciągu roku ponad 57 mln posiłków, co stanowi minimalny spadek o 1% w związku z niższymi wynikami sprzedaży we Włoszech.

Przychody dnata Travel Services wzrosły gwałtownie, bo aż o 34%, do poziomu 3,3 mld AED (901 mln USD) – obecnie jest to największa firma należąca do dnata pod względem wielkości przychodów. Przyczynił się do tego głównie rozwój działalności firmy w Wielkiej Brytanii – pełny rok pracy Stella Group przejętej w październiku 2014 r. oraz integracji działalności działu Destination & Leisure Management należącego Grupy Emirates w Dubaju i dystrybutora usług turystycznych, firmy Emquest. Całkowita wartość transakcji sprzedaży usług turystycznych wzrosła znacząco o 20% do 11,7 mld AED (3,2 mld USD).

W roku obrotowym 2015-16 koszty operacyjne dnata wzrosły o 17% do 9,6 mld AED (2,6 mld USD), co odzwierciedla wpływ integracji nowo nabytych spółek, głównie w sektorze obsługi lotniskowej i usług turystycznych.

Rekordowe saldo gotówkowe dnata w wysokości 3,5 mld AED (944 mln USD) w ciągu ostatniego roku wzrosło znacząco dzięki pozyskaniu nowych spółek. Przepływy pieniężne z działalności dnata w roku 2015-16 osiągnęły poziom 1,4 mld AED (379 mln USD), co stanowi wzrost o 31% w porównaniu z rokiem poprzednim i nowy rekord firmy.

Liczba pracowników dnata wzrosła do ponad 34 000, czyli o 24%, z uwzględnieniem pracowników nowo nabytych spółek. W miarę rozwoju działalności firmy na arenie międzynarodowej udział pracowników dnata zatrudnionych w Zjednoczonych Emiratach Arabskich zmalał do 48%.

Pełny raport roczny 2015-16 Emirates Group – obejmujący dane dotyczące Emirates, dnata oraz ich spółek zależnych – dostępny jest na stronie: www.theemiratesgroup.com/annualreport

Agencja ratingowa Moody’s Investors Service poinformował dzisiaj, że podwyższyła z „B1” na „Ba3” Corporate Family Rating FCA N.V. i z „B2” na „B1” rating na obligacje wyemitowane lub gwarantowane przez FCA N.V..

Agencja ratingowa Moody’s Investors Service poinformował dzisiaj, że podwyższyła z „B1” na „Ba3” Corporate Family Rating FCA N.V. i z „B2” na „B1” rating na obligacje wyemitowane lub gwarantowane przez FCA N.V..

Mirosław Kujawski, członek zarządu LC Corp

Mirosław Kujawski, członek zarządu LC Corp

Co roku w Polsce organizowanych jest ponad 2 000 imprez biegowych. Biegi na 5 czy 10 kilometrów, jak również pół czy pełne maratony organizowane są praktycznie w każdym większym mieście. Najbardziej zahartowani zawodnicy coraz częściej decydują się również na udział w zagranicznych rywalizacjach. Nierzadko start w spotkaniach biegowych łączą z wyjazdem turystycznym. Biorąc udział w zawodach w Londynie, Barcelonie czy Nowym Jorku warto poświęcić trochę czasu na zwiedzenie tych miast. Niezapomnianych wrażeń mogą dostarczyć również np. Półmaraton Nocy Polarnej organizowany w Norwegii, sztafeta między wybrzeżem Adriatyku, a Morzem Tyrreńskim czy pokonanie historycznej trasy Fejdippidesa – „pierwszego maratończyka”.

Co roku w Polsce organizowanych jest ponad 2 000 imprez biegowych. Biegi na 5 czy 10 kilometrów, jak również pół czy pełne maratony organizowane są praktycznie w każdym większym mieście. Najbardziej zahartowani zawodnicy coraz częściej decydują się również na udział w zagranicznych rywalizacjach. Nierzadko start w spotkaniach biegowych łączą z wyjazdem turystycznym. Biorąc udział w zawodach w Londynie, Barcelonie czy Nowym Jorku warto poświęcić trochę czasu na zwiedzenie tych miast. Niezapomnianych wrażeń mogą dostarczyć również np. Półmaraton Nocy Polarnej organizowany w Norwegii, sztafeta między wybrzeżem Adriatyku, a Morzem Tyrreńskim czy pokonanie historycznej trasy Fejdippidesa – „pierwszego maratończyka”.

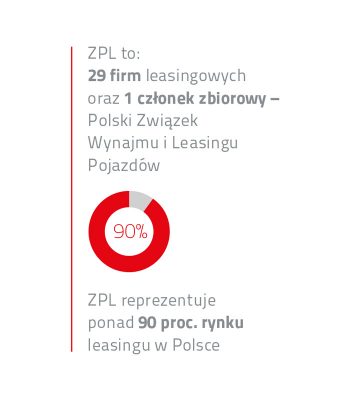

Związek Polskiego Leasingu, organizacja reprezentująca polski sektor przedsiębiorstw leasingowych podała, że do grona firm członkowskich przystąpiły dwa podmioty: Alior Leasing oraz Leasing Polski. Spółki będą raportować wyniki na poczet przygotowywanych przez ZPL analiz rynkowych oraz podejmą współpracę z innymi przedstawicielami branży w ramach działających zespołów i grup roboczych ZPL. Alior Leasing działalność operacyjną rozpoczął w IV kw. 2015r., natomiast początki Leasingu Polskiego sięgają 1996 roku (pierwotnie pod nazwą Generalne Towarzystwo Leasingowe).

Związek Polskiego Leasingu, organizacja reprezentująca polski sektor przedsiębiorstw leasingowych podała, że do grona firm członkowskich przystąpiły dwa podmioty: Alior Leasing oraz Leasing Polski. Spółki będą raportować wyniki na poczet przygotowywanych przez ZPL analiz rynkowych oraz podejmą współpracę z innymi przedstawicielami branży w ramach działających zespołów i grup roboczych ZPL. Alior Leasing działalność operacyjną rozpoczął w IV kw. 2015r., natomiast początki Leasingu Polskiego sięgają 1996 roku (pierwotnie pod nazwą Generalne Towarzystwo Leasingowe).

")