Polski rynek call center rośnie w tempie jednocyfrowym. Jednym z kluczowych trendów widocznych w ostatnim czasie jest konsolidacja sektora. Swoją pozycję na rynku właśnie poprzez przejęcia innych podmiotów z branży, umocniły ostatnio Arteria i CCIG.

Z najnowszej edycji raportu PMR „Rynek call center i contact center w Polsce” szacunkowe przychody blisko 160 podmiotów działających w branży w 2015 r. przekroczyły już wyraźnie 1 mld zł, a wzrost rok do roku wyniósł 7,5%, co oznacza wynik o pół punktu procentowego lepszy niż rok wcześniej. Trzeba podkreślić dwa fakty. Po pierwsze, o ile nawet w przypadku największych firm jest dostęp do całkowitych przychodów, o tyle dane na temat ich struktury są mocno ograniczone. Powoduje to konieczność dokonywania założeń i estymacji, opierających się między innymi na posiadanej bazie obiektów i stanowisk oraz danych z innych rynków. Druga sprawa to fakt, że wartości te odnoszą się jedynie do tzw. outsourcingu call i contact center, podczas gdy większość, szczególnie dużych przedsiębiorstw, posiada również własne, prywatne centra, i tak zdefiniowany rynek byłby kilkukrotnie większy. Wynika to z faktu, że model korzystania z zasobów własnych jest nieporównywalnie bardziej rozpowszechniony w firmach niż outsourcing.

Jeśli chodzi o kluczowe trendy, to ostatnie 12 miesięcy dla polskiej branży call center upłynęło pod hasłem ruchów konsolidacyjnych i porządkowania działających grup kapitałowych. Rynek – zgodnie z naszymi zeszłorocznymi prognozami – był w stanie rozwijać się również organicznie. W opinii przedstawicieli dostawców 2015 rok był okresem względnej stabilizacji. Dominowały działania optymalizacyjne, mające na celu poprawę marżowości, a niekoniecznie jak najwyższej sprzedaży. Niektórzy z dostawców dodają, że udało im się wypracować zyski, bądź wyraźnie poprawić wyniki, po bardziej wymagających latach 2012-2014.

Sektor komercyjnych usług call i contact center w Polsce charakteryzuje stabilny wzrost, choć dynamika utrzymuje się na jednocyfrowym poziomie. O ile branża usług call center w 2008 roku w czasie pierwszego spowolnienia gospodarczego, nie odczuła znacząco skutków kryzysu, obecnie uczestnicy rynku nie mogą najczęściej mówić o dynamicznym rozwoju. Nadal podobnie jak w latach poprzednich, nie należą do rzadkości problemy z płynnością, regulowaniem zobowiązań, redukcje zatrudnienia, zamknięcia obiektów czy przetasowania mające na celu łączenie podmiotów.

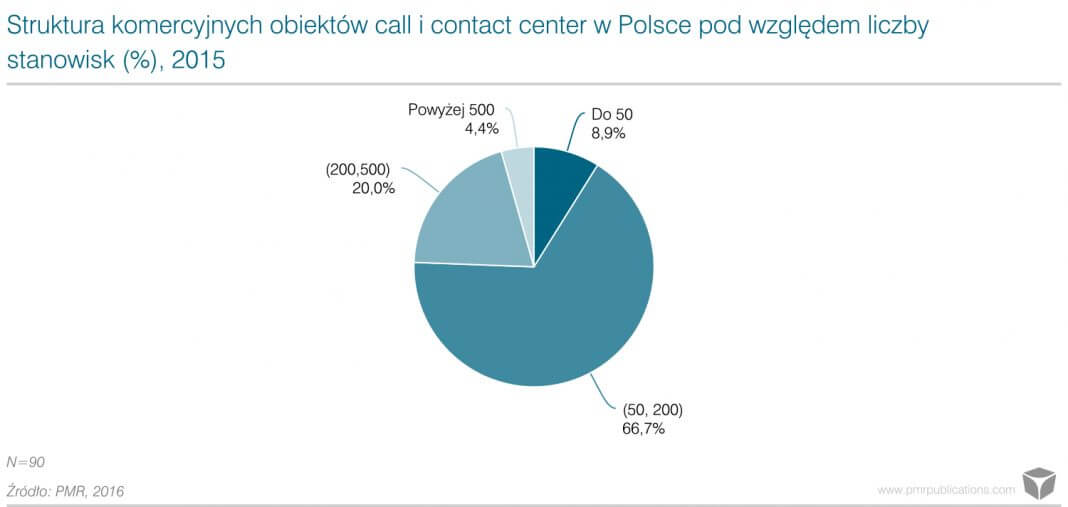

Liderami polskiego rynku komercyjnych usług call center, uwzględniając ostatnie przejęcia, są Arteria, CCIG i arvato Polska. Wśród 90 największych zmapowanych przez nas komercyjnych call center przeważają jednak firmy średniej wielkości, posiadające od 51 do 200 stanowisk telemarketerskich. Stanowią one dokładnie dwie trzecie z badanej grupy. Z kolei, na firmy większe przypada jedna czwarta rynku – największe z ponad 500 stanowiskami stanowią 4%, a najmniejsze, gdzie liczba miejsc dla telemarketerów nie przekracza 50, odpowiadają za ok. 9%. Udziały te dotyczą 90 obiektów. W przypadku uwzględnienia większej ich liczby, w całkowitej liczbie stanowisk skokowo wzrośnie udział przede wszystkim obiektów małych i bardzo małych.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Rynek call center i contact center w Polsce 2016.

Autor raportu:

Paweł Olszynka