Zdaniem dyrektorów finansowych (CFO) polska gospodarka weszła w fazę stabilnego rozwoju. Aż 58 proc. z nich uważa, że perspektywy finansowe ich przedsiębiorstw w najbliższych miesiącach będą „lepsze” lub „znacznie lepsze”. Na wzrost pozytywnych nastrojów menedżerów odpowiedzialnych za finanse, którzy wykazują coraz większy apetyt na ryzyko i myślą o nowych inwestycjach, na razie kryzys grecki nie wpływa. Mają oni za to duże oczekiwania wobec polskiego rządu, który powstanie po październikowych wyborach.

Najważniejszymi priorytetami są według CFO znaczące zmiany przepisów podatkowych i usprawnienie administracji podległej Ministerstwu Finansów. To najważniejsze wnioski z ósmej edycji badania „Deloitte CFO Survey 2015 H1”, przeprowadzonego wśród dyrektorów finansowych w Polsce.

Poprzednie edycje badania pokazały, że dyrektorzy finansowi wiarygodnie przewidują rozwój polskiej gospodarki. Ich zdaniem gospodarka weszła obecnie w fazę rozwoju. Stąd 51 proc. z nich prognozuje wzrost PKB na poziomie powyżej 2,6 proc., z czego zdaniem 15 proc. ankietowanych wzrost ten sięgnie ponad 3,5 proc. Z kolei 61 proc. badanych spodziewa się spadku bezrobocia, a 81 proc. dyrektorów finansowych prognozuje wzrost cen na poziomie poniżej 2 proc., co oznacza, że oczekiwania inflacyjne są najniższe od trzech lat.

CFO wiarygodnie przewidują rzeczywistość gospodarczą polskiej gospodarki. Ich historyczna prognoza wzrostu PKB Polski na poziomie ok. 1,5% PKB w roku 2013 sprawdziła się. Na rok 2014 przewidywali wzrost PKB na poziomie około 3%.

Prognozy dyrektorów finansowych uwzględniają ich ocenę kryzysu greckiego – badanie realizowane było na przełomie maja i czerwca 2015 roku. Na tym tle pojawiają się różnice oceny poziomu niepewności gospodarczej. O ile 63% dyrektorów uważa, że jest ona niska lub przeciętna to aż 37% uważa, że jest wysoka lub bardzo wysoka.

Wskaźnik optymizmu netto (rozumiany jako odsetek osób wskazujących, że perspektywy finansowe ich firm są lepsze w porównaniu z sytuacją sprzed 6 m-cy, pomniejszony o odsetek wskazujących na pogorszenie sytuacji) odrobił straty i powrócił do poziomu +40 (pół roku temu było to +20).

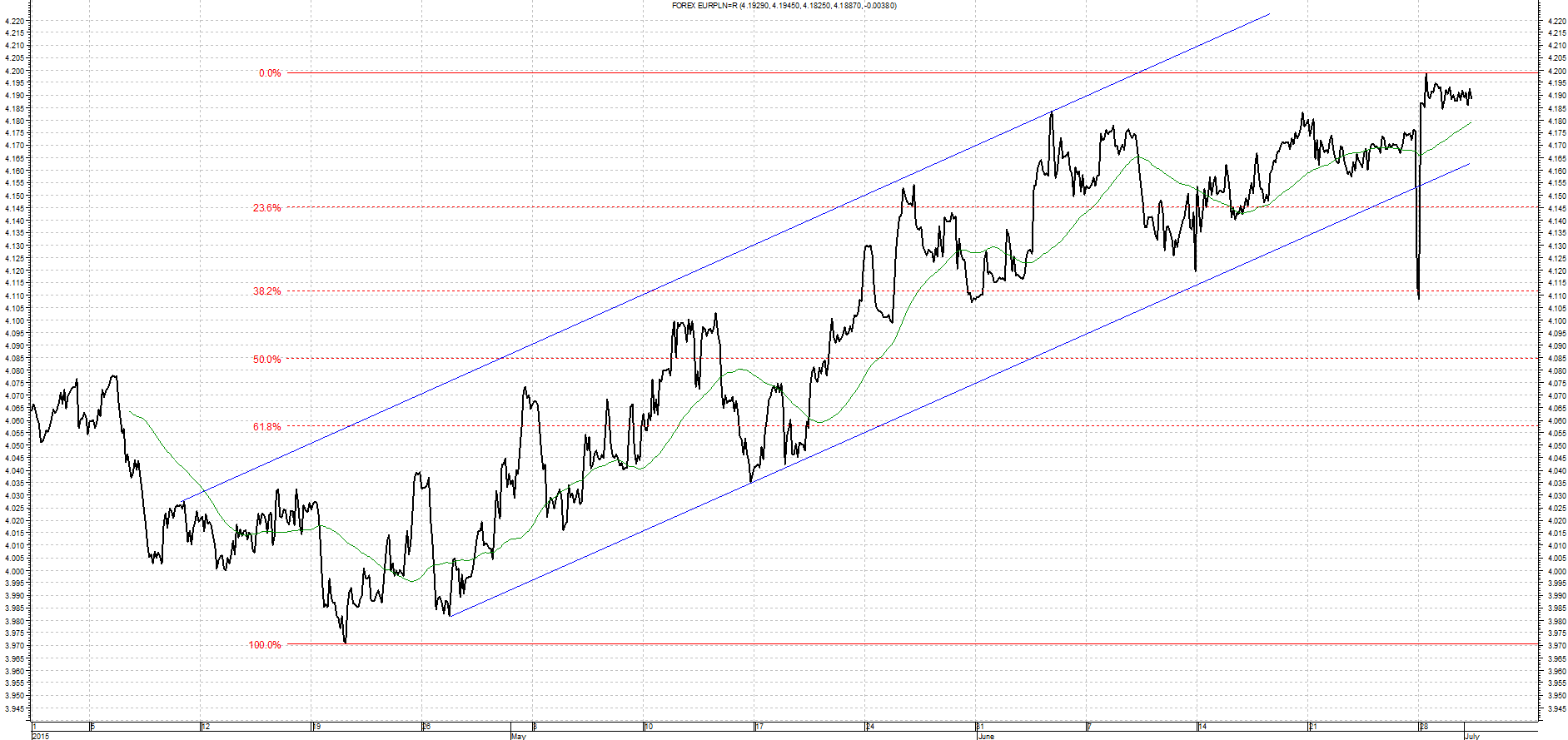

Jednak 18 proc. CFO ocenia perspektywy finansowe swoich firm bardziej pesymistycznie w porównaniu do sytuacji sprzed sześciu miesięcy. Polaryzacji uległa również ocena stabilności gospodarczej: 63 proc. CFO uważa, że poziom niepewności ekonomicznej jest niski (13 proc.) lub przeciętny (50 proc.). Jednocześnie co dziesiąty badany uważa, że jest on bardzo wysoki. „Już samo zróżnicowanie odpowiedzi może wskazywać na wzrost niepewności. Bardziej niż ze zbliżającymi się wyborami parlamentarnymi w Polsce wiązałbym to zjawisko z zagrożeniem ze strony kryzysu w Grecji” – mówi Krzysztof Pniewski, Partner w Dziale Konsultingu Deloitte, Lider Programu CFO w Polsce. „Jednocześnie napięta sytuacja w strefie Euro nie wpływa na razie na optymistyczne nastroje polskich CFO, których pytaliśmy o zdanie w maju i czerwcu br. Należy jednak pamiętać, że sytuacja jest bardzo dynamiczna, a skutki najczarniejszego scenariusza mogą być dotkliwe dla całej Unii Europejskiej” – dodaje ekspert. Jak pokazało badanie, 58 proc. dyrektorów finansowych przewiduje utrzymanie obecnego kursu EUR/PLN (przedział 4,00 – 4,19 zł). Na prognozy te może jednak wpłynąć rozstrzygnięcie kwestii pozostania lub wyjścia Grecji ze strefy Euro.

Priorytety i ryzyka CFO

Podobnie jak w ostatnich edycjach, również i w tym badaniu, CFO jako biznesowy priorytet wskazują wzrost przychodów na aktualnych rynkach (67 proc.). Warto zauważyć, że rośnie znaczenie inwestycji, które są priorytetem dla 61 proc. badanych (pół roku wcześniej 44 proc.). Trend ten idący w parze z apetytem na ryzyko, zadeklarowany przez 58 proc. respondentów (w poprzedniej edycji badania 47 proc.), wyraźnie wskazuje na poprawę koniunktury w Polsce. Jednocześnie nie przekłada się to na razie na dynamikę zmian na rynku fuzji i przejęć. Niespełna połowa badanych dyrektorów finansowych prognozuje jedynie nieznaczny wzrost poziomu transakcji M&A w Polsce. Charakter prognozy pozostaje stabilny od dłuższego czasu i oznacza, że rynek M&A będzie się w Polsce rozwijał powoli.

Podobnie do poprzedniej edycji badania najważniejszym ryzykiem pozostaje presja cenowa. Obecnie wskazuje na nią 26 proc. respondentów. Istotnym ryzykiem z punktu widzenia menedżerów odpowiedzialnych za finanse pozostaje także obawa o spadek popytu (wskazało na nią również 26 proc. badanych CFO). Duże wzrosty zanotowały dwie inne kategorie ryzyka (po 15 proc. wskazań): problemy z płynnością oraz zmienne prawo podatkowe i gospodarcze.

W tej edycji badania dyrektorzy finansowi byli pytani także o dyrektywę 2014/95/UE, która rozszerza sprawozdawczość firm o obowiązek ujawnienia danych pozafinansowych oraz informacji dot. różnorodności. Od 2017 r. obowiązek ten będzie dotyczył m.in. spółek giełdowych, banków oraz funduszy inwestycyjnych, które zatrudniają ponad 500 osób i mają sumę bilansową powyżej 20 mln EUR lub obroty netto powyżej 40 mln EUR. Jak się okazuje sama świadomość zmian nie jest powszechna, gdyż ponad 45 proc. dyrektorów finansowych nie zna nowych wymogów. Jedynie niespełna 15 proc. firm jest w trakcie wdrażania wymagań, które niesie za sobą nowa dyrektywa. – „Mały poziom świadomości firm co do nowych wymagań niepokoi. Polskie firmy powinny wykorzystać dyrektywę jako szansę na usprawnienie i transformację biznesu, a nie przymus. Raportowanie pozafinansowe może przynieść firmom wiele korzyści, m.in. większe zaufanie ze strony inwestorów, lepsze zrozumienie modelu biznesowego, strategii i ryzyk oraz identyfikację nowych szans biznesowych.” – podkreśla Irena Pichola, Partner, Lider zespołu Sustainability Consulting Central Europe Deloitte.

Finansowanie

Rynek finansowania kredytem jest oceniany najlepiej od kilku lat. Kredyt jako źródło finansowania jest atrakcyjny dla aż 64 proc. badanych CFO, co stanowi istotny wzrost w porównaniu do poprzedniej edycji badania, kiedy to 45 proc. osób było tego zdania.

Kredyty są łatwo dostępne dla 37 proc. CFO, a pozostają trudno dostępne dla niewielkiej liczby podmiotów (jedynie 5 proc.). W ostatnich kwartałach stale poprawia się dostępność zewnętrznego finansowania dla przedsiębiorstw. Liczba CFO przewidujących wzrost poziomu zadłużenia jest dwukrotnie większa niż tych, którzy spodziewają się obniżenia tego poziomu. Maleje liczba CFO spodziewających się kolejnych obniżek kosztów finansowania (18 proc.), a więcej niż połowa CFO (53 proc.) przewiduje stabilizację kosztów finansowania na aktualnym poziomie. „Może to wskazywać, że respondenci nie spodziewają się już dalszej obniżki stóp procentowych. Należy przy tym zwrócić uwagę, że z kolei emisje akcji nadal nie stanową atrakcyjnego źródła finansowania i są stosowane dosyć rzadko. Wybrało je jedynie 16 proc. respondentów” – mówi Krzysztof Pniewski.

Rynek pracy

Z punktu widzenia dyrektorów finansowych sytuacja na rynku pracy staje się coraz bardziej skomplikowana. Rośnie bowiem liczba firm odczuwających trudności ze znalezieniem właściwych pracowników (z 26 proc. rok temu do 39 proc. obecnie). Wśród poszukiwanych finansistów największy deficyt odczuwany jest niezmiennie na poziomie specjalistów średniego szczebla (na braki w tym obszarze kompetencyjnym wskazuje 41 proc. CFO). Jednocześnie pogłębia się niedostępność pracowników na stanowiskach niższego szczebla (w drugim półroczu 2014 roku 23 proc. CFO widziało trudność w rekrutacji w tym obszarze, a w pierwszym półroczu bieżącego roku 29 proc.) oraz absolwentów (analogicznie wzrost z 8 do 19 proc.).

Perspektywa długoterminowa

3-letnie perspektywy dla sytuacji finansowej polskich przedsiębiorstw są nadal bardzo dobre, choć należy zaznaczyć, że nastroje odnoszące się do dalszej poprawy lekko się obniżają. Liczba CFO, którzy uważają, że możliwość obsługi zadłużenia ich przedsiębiorstw poprawi się, spadła w ciągu pół roku z 57 proc. do 48 proc.

Dyrektorzy finansowi wskazują, że nowy rząd po wyborach powinien w pierwszej kolejności przystąpić do usprawnienia regulacji oraz działania administracji w obszarach kompetencji Ministerstwa Finansów (podatki VAT, CIT, Ordynacja), Ministerstwa Gospodarki, Ministerstwa Pracy (ubezpieczenia społeczne, kodeks pracy) i Ministerstwa Sprawiedliwości (postępowania sądowe).

Ostatnia edycja badania obejmowała także pytania dotyczące najważniejszych priorytetów i najważniejszych kierunków, na których powinien skoncentrować się nowoskonstruowany rząd po jesiennych wyborach parlamentarnych. Każdy z badanych mógł wskazać trzy najważniejsze z jego punktu widzenia obszary. „Z racji charakteru pracy CFO, naturalnie w przedmiocie ich zainteresowań pozostają głównie finanse oraz gospodarka. Ponad połowa badanych uważa, że rząd w roku 2016 powinien skoncentrować się na wprowadzeniu znaczących zmian przepisów i usprawnieniu działania administracji będących w zakresie kompetencji Ministerstwa Finansów. Prawie połowa wskazała również na potrzebę zmian w przepisach w zakresie kompetencji Ministerstwa Gospodarki. Najważniejsze obszary, które powinny ulec zmianom to VAT, CIT oraz ordynacja podatkowa. Polscy dyrektorzy finansowi wskazywali także m.in. na zagadnienia związane z Kodeksem Pracy czy ubezpieczeniami społecznymi” – mówi Krzysztof Pniewski.

Informacje o badaniu:

„Deloitte CFO Survey” to przeprowadzane cyklicznie przez Deloitte badanie opinii dyrektorów finansowych (CFO). W Polsce badanie przeprowadzane jest dwa razy do roku. Najnowsza (VIII) edycja badania „Deloitte CFO Survey” zrealizowana została na przełomie maja i czerwca 2015 roku przy udziale ponad 60 CFO z Polski. Prognozy CFO dotyczą sytuacji makroekonomicznej oraz priorytetów i wyzwań firm w perspektywie najbliższego roku oraz trzech lat.