- Mistrzostwa Świata w Piłce Nożnej 2026 będą największym turniejem w historii piłki nożnej – szacunków w ciągu sześciu tygodni turniej przyciągnie około 6,5 mln widzów na stadionach, w tym 2,6 mln gości zagranicznych, generując szacunkowo 9 mld USD PKB w Ameryce Północnej w okresie od czerwca do lipca 2026 r. Dla porównania, trasa koncertowa Taylor Swift „Eras Tour” oraz światowa trasa Beyoncé „Renaissance World Tour”, obejmujące odpowiednio 149 i 56 koncertów, przyniosły przychody w wysokości około 2,1 mld USD i 579 mln USD. FIFA prognozuje rekordowe przychody komercyjne w wysokości 13 mld USD w ciągu lat 2023–2026 (dwukrotnie więcej niż analogicznie wodniesieniu do poprzednich Mistrzostw w Katarze), ale wpływ makroekonomiczny pozostaje bardziej skoncentrowany niż transformacyjny, a dominującym źródłem są wydatki związane z turystyką (a nie np. wydatki na nowe inwestycje).

- Jedną z najbardziej charakterystycznych cech turnieju FIFA 2026 jest to, że żadne z trzech krajów gospodarzy nie musiało budować od podstaw nowej generacji stadionów mistrzostw świata. W przeciwieństwie do ostatnich turniejów, które wymagały ogromnych początkowych inwestycji w infrastrukturę, Ameryka Północna w dużej mierze wykorzystuje istniejące zasoby.Mistrzostwa Świata FIFA 2026 są jednymi z najbardziej efektywnych kapitałowo w historii współczesnej.

- Głównym wyzwaniem nie jest więc gotowość stadionów, ale logistyka transportu i obsługi gości. Kluczowym ryzykiem związanym z realizacją jest zdolność lotnisk, hoteli, sieci transportowych i służb granicznych do obsługi milionów gości przemieszczających się między 16 miastami.

- Oczekiwany podział widzów: około 40% gości zagranicznych i 60% uczestników krajowych, z których każdy przebywa średnio 6–10 dni i wydaje od 180 do 350 USD dziennie w zależności od kraju gospodarza. Podróże lotnicze przynoszą dodatkowe 1,0 mld USD przychodów dla linii lotniczych, co podkreśla znaczenie sektorów związanych z mobilnością w ogólnym tworzeniu wartości. Wydatki na działania związane z bezpieczeństwem zwiększą o 1 mld USD impuls gospodarczy. Większość tych wydatków stanowi konsumpcja rządowa.

- Chociaż Stany Zjednoczone są głównym globalnym centrum turystycznym – zajmując trzecie miejsce na świecie pod względem liczby przyjazdów zagranicznych z prawie 70 mln odwiedzających w 2025 r. – i będą gospodarzem największej liczby meczów podczas tych mistrzostw świata, wzrost turystyki przyjazdowej do USA prawdopodobnie nie będzie w tym roku tak silny, jak można by się spodziewać.

- W opinii Allianz Trade jedno z najbardziej niedocenianych zagrożeń związanych z turniejem dotyczy polityki imigracyjnej i wizowej. Jedenaście z 16 miast gospodarzy znajduje się w Stanach Zjednoczonych, podczas gdy Kanada i Meksyk będą gospodarzami odpowiednio w dwóch i trzech miastach. Stany Zjednoczone będą gospodarzem 78 ze 104 meczów turnieju (w tym finału w Nowym Jorku), co sprawia, że większość aktywności gospodarczej w naturalny sposób skupi się w amerykańskich miastach. Jednak rozłożenie geograficzne wprowadza również złożoność, której nie obserwowano podczas poprzednich turniejów. Kibice śledzący swoje reprezentacje w wielu miejscach mogą być zmuszeni do odbycia kilku lotów krajowych, przekraczania granic międzynarodowych i poruszania się po znacznie różniących się systemach imigracyjnych. Wyzwanie operacyjne stojące przed FIFA jest zatem znacznie większe niż w przypadku Kataru 2022, gdzie wszystkie mecze odbywały się na stosunkowo niewielkim obszarze geograficznym. Sukces będzie zależał nie tylko od funkcjonowania stadionów, ale także od sprawnego działania lotnisk… i służb kontroli granicznej.

- W przeciwieństwie do poprzednich mistrzostw świata, podczas których procedury wjazdowe były często uproszczone lub częściowo zawieszone dla posiadaczy biletów, turniej w 2026 r. odbędzie się w okresie wzmożonej kontroli mobilności międzynarodowej. Kanada i Meksyk generalnie utrzymują stosunkowo dostępne systemy wiz turystycznych dla wielu narodowości. Stany Zjednoczone przedstawiają jednak bardziej skomplikowany obraz. Skutkiem tego może nie być całkowity brak gości z zagranicy, ale raczej przeniesienie popytu w kierunku Kanady i Meksyku. Chociaż czynniki te mogą wydawać się drugorzędne z perspektywy sportowej, są one bardzo istotne z ekonomicznego punktu widzenia, ponieważ międzynarodowa frekwencja pozostaje jednym z głównych czynników napędzających wzrost wydatków turystycznych

- Ogólnie rzecz biorąc, w opinii Allianz Trade oczekiwać można, że Mistrzostwa Świata wygenerują znaczący impuls dla szeroko pojętego sektora turystycznego w 2026 r. Jednak część wzrostu r/r – szczególnie w USA – odzwierciedla również niską bazę w 2025 r., kiedy to zaufanie podróżnych osłabło w obliczu niepewności związanej z polityką zakazu podróżowania z czasów prezydenta Trumpa. Rzeczywiście, podczas gdy w 2025 r. liczba przyjazdów zagranicznych wzrosła o +6,2% r/r w Meksyku, w Stanach Zjednoczonych spadła o -5,5% (patrz rysunek 4), a w Kanadzie pozostała na niezmienionym poziomie. W tym kontekście wydarzenie to może przynieść pewną ulgę amerykańskiemu sektorowi turystycznemu w obliczu niedawnego i wciąż trwającego spowolnienia

- Rozkład zysków będzie bardzo nierównomierny w poszczególnych sektorach i regionach geograficznych. Największymi zwycięzcami okazują się branża hotelarska i linie lotnicze, wspierane przez szczytowe wskaźniki obłożenia hoteli na poziomie 90–95%, przy czym ceny pokoi wzrosną nawet o 15–20% w wybranych miastach gospodarzy po zakończeniu faz losowania. Linie lotnicze skorzystają na strukturalnie ograniczonym wzroście przepustowości, wynoszącym od +0,4% do +2,1% w II kwartale 2026 r., co zapewni im silną pozycję cenową na kluczowych trasach krajowych i międzynarodowych. Tymczasem branże gastronomiczna, detaliczna i rozrywkowa również mogą znacznie zyskać na zwiększonej konsumpcji w dni meczowe, szczególnie w Meksyku, gdzie wydatki społeczne związane z piłką nożną są głęboko zakorzenione w zachowaniach konsumentów.

- Jednak wpływ makroekonomiczny pozostaje skromny w stosunku do wielkości gospodarek gospodarzy, co przekłada się na wzrost PKB o około 6,1 mld USD w Stanach Zjednoczonych (+0,1 pp wzrostu kwartalnego), 1,7 mld USD w Meksyku (+0,3 pp) i 1,3 mld USD w Kanadzie (+0,2 pp). Wydarzenie to można zatem najlepiej scharakteryzować jako intensywny, krótkotrwały szok popytowy, a nie strukturalny czynnik wzrostu, przy czym korzyści koncentrują się w sektorach wrażliwych na turystykę i są ograniczone przez efekty substytucji, wąskie gardła w zakresie zdolności produkcyjnych oraz tarcia regulacyjne. Ostatecznie Mistrzostwa Świata w 2026 r. wyłonią wyraźnych zwycięzców sektorowych – hotele, linie lotnicze i ekosystemy turystyki miejskiej – jednocześnie podkreślając znaczenie realizacji, infrastruktury mobilnościowej i koordynacji transgranicznej w kształtowaniu ostatecznych wyników gospodarczych.

Mistrzostwa większe i lepsze? Turniej, który wykroczył poza granice

Mistrzostwa Świata w Piłce Nożnej 2026 mają stać się największym turniejem piłkarskim, jaki kiedykolwiek zorganizowano, i prawdopodobnie najbardziej ambitnym wydarzeniem sportowym w historii współczesnej. Ale czy ostatecznie doprowadzi to do większych korzyści gospodarczych? Po raz pierwszy FIFA rozszerzyła rozgrywki z 32 do 48 drużyn narodowych, zwiększając liczbę meczów z 64 do 104 i rozszerzając turniej na trzy kraje gospodarzy: Stany Zjednoczone, Kanadę i Meksyk. Rozgrywki, które rozpoczną się w czerwcu 2026 r. i zakończą w lipcu, stanowią strukturalne odejście od poprzednich mistrzostw świata. Zamiast skupiać działania w jednym kraju gospodarzu, FIFA stworzyła wydarzenie o zasięgu kontynentalnym, obejmujące Amerykę Północną, 16 miast gospodarzy, tysiące kilometrów korytarzy transportowych i wiele jurysdykcji regulacyjnych. Z ekonomicznego punktu widzenia turniej ten należy postrzegać nie tyle jako wydarzenie sportowe, co raczej jako sześciotygodniowy impuls dla turystyki oraz platformę konsumpcyjną i medialną, zdolną do zmobilizowania 6,5 mln uczestników (w tym 2,6 mln gości zagranicznych) i wygenerowania w okresie czerwiec–lipiec PKB w wysokości 9,1 mld USD w trzech krajach.

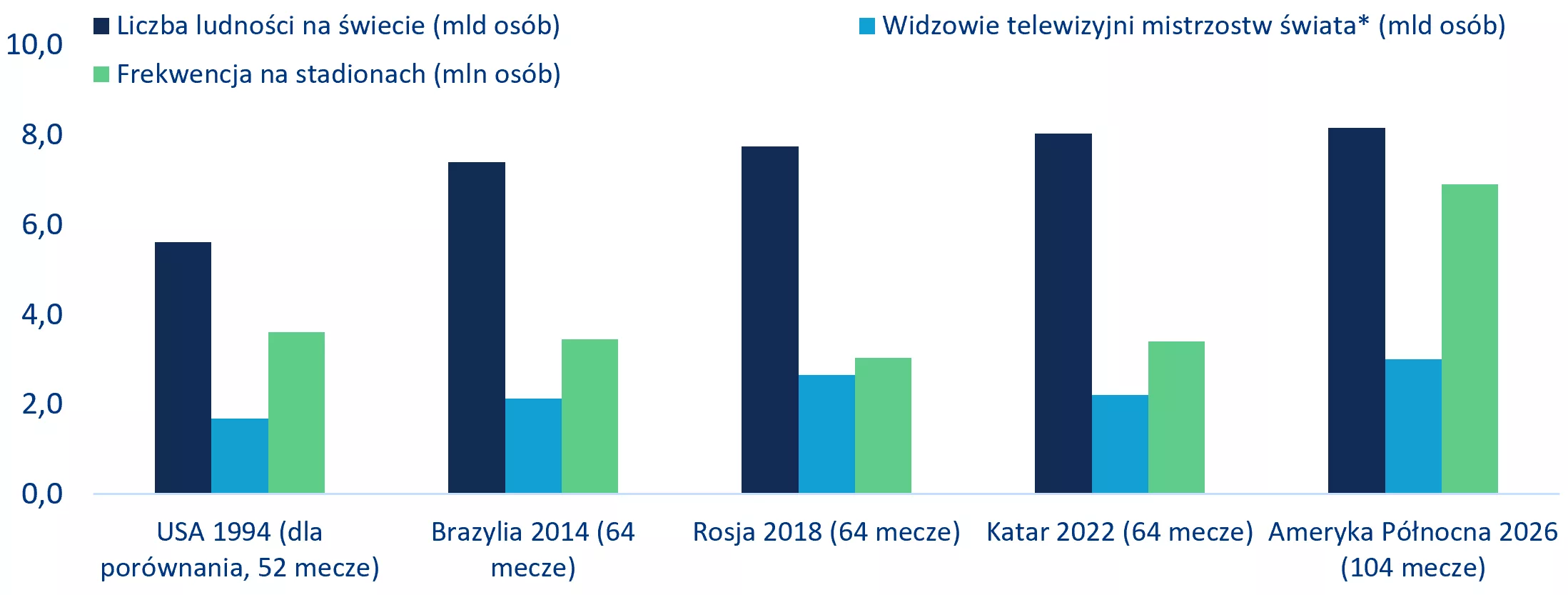

Skala tego turnieju jest bezprecedensowa. Poprzednie mistrzostwa świata przyciągały zazwyczaj od 3,0 do 3,4 mln widzów na stadionach. Dzięki 104 meczom i znacznie większej łącznej pojemności obiektów (średnio 67 000 osób na stadion), FIFA 2026 może stać się pierwszym turniejem w historii, który potencjalnie przekroczy 7 mln łącznej liczby widzów (jeśli wszystkie bilety zostaną sprzedane), skutecznie podwajając skalę udziału kibiców obserwowaną w ostatnich edycjach (wykres 1). Sama FIFA opublikowała prognozę całkowitych potencjalnych przychodów na lata 2023–2026 w wysokości 13 mld USD (w porównaniu z 6,4 mld USD dla Kataru), co stanowi wzrost o 6,6 mld USD w porównaniu z poprzednim cyklem 2019–2022, wynikający głównie z wyższych dochodów z praw do transmisji telewizyjnych (łącznie 4,3 mld USD, +964 mln USD w porównaniu z Katarem), sprzedaży biletów i praw do usług hotelarskich (łącznie 3,1 mld USD, +2,6 mld USD) oraz praw marketingowych (łącznie 2,7 mld USD, +927 mln USD), przy dodatkowych mniejszych zyskach z licencji i innych źródeł przychodów, co odzwierciedla silną dynamikę komercyjną przed rozszerzonym turniejem.

Wykres 1: Zasięg Mistrzostw Świata FIFA w poprzednich turniejach w porównaniu z oczekiwaniami na rok 2026

Źródła: Reuters LSEG, ONZ, FIFA, Allianz Trade Research. Uwaga: Osoby oglądające co najmniej 20 minut meczu w telewizji

Jednak zdecentralizowany charakter tych mistrzostw świata – obejmujących wiele krajów – stwarza zarówno szanse, jak i wyzwania, przy czym wyraźnie widać, kto na tym zyska, a kto straci. O podziale korzyści ekonomicznych zadecyduje nie tylko to, dokąd podróżni zdecydują się pojechać, ale także stopień przygotowania poszczególnych krajów, ich infrastruktura oraz zdolność do skutecznego przyjęcia gości. Jedną z najbardziej charakterystycznych cech FIFA 2026 jest to, że żadne z trzech krajów gospodarzy nie musiało budować od podstaw nowej generacji stadionów mistrzostw świata. W przeciwieństwie do ostatnich turniejów, które wymagały ogromnych początkowych inwestycji w infrastrukturę, Ameryka Północna w dużej mierze wykorzystuje istniejące zasoby. Natomiast Katar zainwestował przed poprzednimi mistrzostwami świata około 220 mld USD, głównie w długoterminowe projekty infrastrukturalne, z czego 7–10 mld USD przeznaczono na budowę stadionów. Tym razem wszystkie 16 obiektów było gotowych do użytku przed turniejem i wymagało głównie renowacji, zwiększenia pojemności oraz modernizacji operacyjnej zgodnej z wymogami FIFA, na co wydano około 2–2,5 mld USD.

To sprawia, że Mistrzostwa Świata FIFA 2026 są jednymi z najbardziej efektywnych kapitałowo w historii współczesnej. Jednak głównym wyzwaniem nie jest gotowość stadionów, ale logistyka transportu i obsługi gości. Kluczowym ryzykiem związanym z realizacją nie jest gotowość stadionów, ale zdolność lotnisk, hoteli, sieci transportowych i służb granicznych do obsługi milionów gości przemieszczających się między 16 miastami. Miasta takie jak Nowy Jork, Los Angeles, Dallas, San Francisco i Miami posiadają dojrzałe ekosystemy turystyczne, bogatą ofertę hotelową oraz światowej klasy infrastrukturę lotniskową. Ryzyko związane z zatłoczeniem pozostaje jednak znaczne. Lotniska w kilku miastach gospodarzy już teraz działają na granicy swoich możliwości w szczytowych okresach podróżniczych, a mistrzostwa świata prawdopodobnie spowodują tymczasowy wzrost liczby pasażerów, co będzie sprawdzianem dla odporności sieci transportowych.

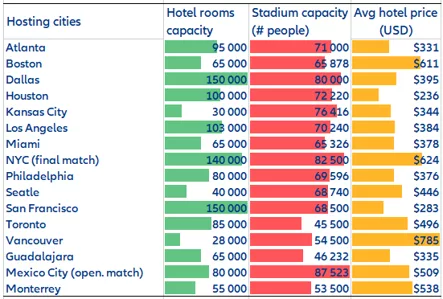

Przygotowania Kanady skupiały się w większym stopniu na zakwaterowaniu i mobilności miejskiej. Toronto i Vancouver to wysoko rozwinięte aglomeracje z dobrze rozwiniętym transportem publicznym i doskonałą reputacją w zakresie organizacji wydarzeń. Jednak oba miasta prawdopodobnie staną w obliczu presji związanej z zakwaterowaniem. Jak pokazuje tabela 1, Vancouver (gospodarz siedmiu meczów) ma najniższą pojemność hotelową spośród wszystkich miast gospodarzy, podczas gdy Toronto będzie gospodarzem sześciu meczów i dysponuje prawie trzykrotnie większą bazą noclegową. Ta nierównowaga sugeruje, że w Vancouver mogą wystąpić trudniejsze warunki zakwaterowania i większa presja na wzrost cen pokoi podczas imprezy. Rzeczywiście, obecne ceny hoteli już odzwierciedlają ograniczoną podaż miejsc noclegowych w Vancouver. Spośród wszystkich miast Vancouver ma najwyższe koszty zakwaterowania podczas turnieju, a ceny są dwukrotnie wyższe niż w połowie miast gospodarzy z listy. Natomiast Toronto korzysta ze znacznie większej liczby miejsc hotelowych i rozbudowanej infrastruktury transportowej, co powinno zapewnić większą zdolność do zaspokojenia popytu odwiedzających, chociaż nadal spodziewana jest znaczna presja cenowa.

Tabela 1: Porównanie możliwości zakwaterowania w miastach gospodarzy Mistrzostw Świata 2026

Źródła: FIFA, Kick off adventures, Allianz Trade Research

Strategia przygotowań Meksyku odzwierciedla inny zestaw priorytetów. Znaczące inwestycje zostały skierowane na modernizację lotnisk, ulepszenia transportu miejskiego oraz renowację stadionów. Wydatki publiczne i prywatne związane z turniejem szacuje się na około 1,5–2,0 mld USD, wliczając w to modernizację trzech obiektów gospodarzy – Estadio Azteca w Meksyku, Estadio BBVA w Monterrey i Estadio Akron w Guadalajarze – a także inwestycje w lotniska, drogi, systemy transportu publicznego i otaczającą infrastrukturę miejską. Chociaż jakość infrastruktury pozostaje mniej jednolita niż w Stanach Zjednoczonych, Meksyk przystępuje do turnieju z istotną przewagą konkurencyjną: przystępnością cenową dla międzynarodowych gości. Dla wielu kibiców piłkarskich udział w meczach w Meksyku jest znacznie tańszy niż udział w podobnych meczach w dużych miastach amerykańskich. Ta przystępność cenowa wykracza poza koszty zakwaterowania i obejmuje wydatki na wyżywienie, transport i rozrywkę, co potencjalnie pozycjonuje Meksyk jako najbardziej atrakcyjny kierunek dla międzynarodowych kibiców dysponujących ograniczonym budżetem.

Jednak same niższe koszty nie gwarantują proporcjonalnie większych korzyści gospodarczych. Część wydatków generowanych przez turniej prawdopodobnie skoncentruje się w ograniczonej liczbie miast gospodarzy i sektorów, podczas gdy wycieki importowe, repatriacja zysków przez międzynarodowych operatorów oraz efekty substytucji mogą zmniejszyć wpływ netto na gospodarkę krajową. Ponadto problemy z zakwaterowaniem, obawy dotyczące bezpieczeństwa i zatory komunikacyjne mogą ograniczyć wydatki odwiedzających i stopień, w jakim popyt turystyczny przekłada się na szerszą aktywność gospodarczą. Jak zaobserwowano w poprzednich krajach gospodarzy, ogólne dane dotyczące liczby odwiedzających i szacunki wydatków często zawyżają ostateczny wkład w wzrost gospodarczy po uwzględnieniu tych czynników kompensujących.

Przełamując granice na boisku, wzmacniając je przy bramkach

Chociaż Stany Zjednoczone są głównym globalnym centrum turystycznym – zajmując trzecie miejsce na świecie pod względem liczby przyjazdów zagranicznych z prawie 70 mln odwiedzających w 2025 r. – i będą gospodarzem największej liczby meczów podczas tych mistrzostw świata, wzrost turystyki przyjazdowej prawdopodobnie nie będzie w tym roku tak silny, jak można by się spodziewać. Wyjaśniają to trzy czynniki: (1) rozszerzający się zakaz podróżowania wprowadzony przez Biały Dom, (2) różnice w kulturze piłkarskiej w trzech krajach gospodarzy oraz (3) dynamika kursów walutowych między krajami.

Jedno z najbardziej niedocenianych zagrożeń związanych z turniejem dotyczy polityki imigracyjnej i wizowej. Jedenaście z 16 miast gospodarzy znajduje się w Stanach Zjednoczonych, podczas gdy Kanada i Meksyk będą gospodarzami odpowiednio w dwóch i trzech miastach. Stany Zjednoczone będą gospodarzem 78 ze 104 meczów turnieju (w tym finału w Nowym Jorku), co sprawia, że większość aktywności gospodarczej w naturalny sposób skupi się w amerykańskich miastach. Jednak rozłożenie geograficzne wprowadza również złożoność, której nie obserwowano podczas poprzednich turniejów. Kibice śledzący swoje reprezentacje w wielu miejscach mogą być zmuszeni do odbycia kilku lotów krajowych, przekraczania granic międzynarodowych i poruszania się po znacznie różniących się systemach imigracyjnych. Wyzwanie operacyjne stojące przed FIFA jest zatem znacznie większe niż w przypadku Kataru 2022, gdzie wszystkie mecze odbywały się na stosunkowo niewielkim obszarze geograficznym. Sukces będzie zależał nie tylko od funkcjonowania stadionów, ale także od sprawnego działania lotnisk i służb kontroli granicznej.

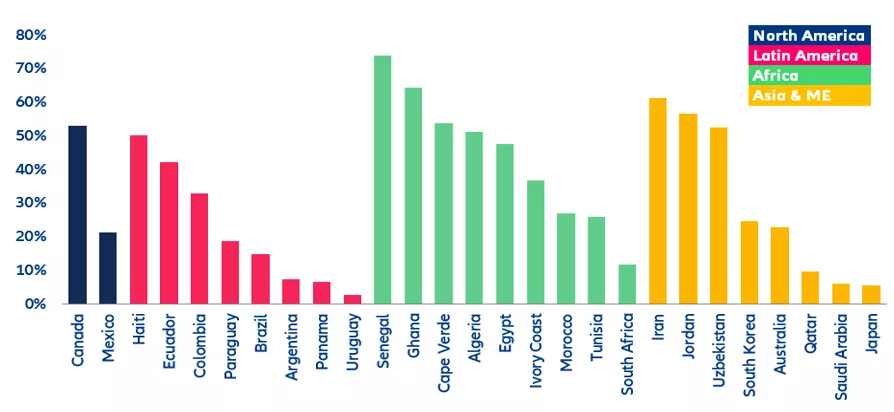

Bariery wizowe różnią się znacznie w poszczególnych krajach. Po pierwsze, zauważalna jest różnica w kosztach wiz turystycznych. Największe utrudnienia występują w Stanach Zjednoczonych, gdzie standardowa opłata za wizę B1/B2 wynosi 185 USD dla większości podróżnych nieobjętych programem zniesienia wiz, a ponadto obowiązują surowsze wymogi weryfikacyjne. Kanada oferuje tańszy i bardziej uproszczony proces, a większość odwiedzających płaci około 100 CAD (72 USD) za wizę turystyczną lub tylko minimalną opłatę w ramach systemu eTA dla kwalifikujących się narodowości. Natomiast Meksyk ma najniższe bariery, a wjazd turystyczny jest zazwyczaj bezpłatny lub wliczony w cenę biletu lotniczego dla osób podróżujących samolotem. Oprócz ceny, procedury wjazdowe również znacznie się różnią. W przeciwieństwie do poprzednich mistrzostw świata, podczas których procedury wjazdowe były często uproszczone lub częściowo zawieszone dla posiadaczy biletów, turniej w 2026 r. odbędzie się w okresie wzmożonej kontroli mobilności międzynarodowej. Kanada i Meksyk generalnie utrzymują stosunkowo dostępne systemy wiz turystycznych dla wielu narodowości. Stany Zjednoczone przedstawiają jednak bardziej skomplikowany obraz. Czas oczekiwania na wizę pozostaje długi w kilku krajach, wskaźniki zatwierdzeń różnią się znacznie w zależności od narodowości, a procedury graniczne stały się coraz bardziej rygorystyczne pod rządami nowej administracji Trumpa. Jak pokazano na rysunku 2, dane Departamentu Stanu USA wskazują, że wnioskodawcy z 11 z 48 krajów zakwalifikowanych do mistrzostw świata mają wskaźniki odmowy wydania wizy przekraczające 40%. Chociaż czynniki te mogą wydawać się drugorzędne z perspektywy sportowej, są one bardzo istotne z ekonomicznego punktu widzenia, ponieważ międzynarodowa frekwencja pozostaje jednym z głównych czynników napędzających wzrost wydatków turystycznych.

Wykres 2: Odsetek odmów wydania wizy amerykańskiej dla turystów i osób podróżujących służbowo (tylko wizy typu B) według narodowości w 2025 r.

Źródła: Departament Stanu USA, Allianz Trade Research. Uwaga: z wyłączeniem 16 europejskich krajów, które zakwalifikowały się do mistrzostw

Kwestia ta nabiera jeszcze większego znaczenia, gdy spojrzy się na nią przez pryzmat geopolityczny. Najszybciej rosnące rzesze fanów piłki nożnej znajdują się coraz częściej na Bliskim Wschodzie, w Afryce, Azji Środkowej i niektórych regionach Ameryki Łacińskiej, ale osoby z tych regionów mogą postrzegać podróż do Stanów Zjednoczonych jako uciążliwą pod względem administracyjnym lub niepewną pod względem politycznym. W niektórych przypadkach obywatele określonych krajów podlegają znacznym ograniczeniom w podróżowaniu lub wzmożonej kontroli podczas rozpatrywania wniosków wizowych. Chociaż administracja Trumpa ogłosiła niedawno, że kibice piłkarscy z 50 krajów, którzy pierwotnie podlegali wymogowi wpłacenia kaucji wizowej w wysokości 15 000 USD (depozytu), zostaną zwolnieni z tego wymogu – pod warunkiem, że wykażą, iż podróżują do Stanów Zjednoczonych na mistrzostwa świata z ważnymi biletami na mecze – obywatele Iranu i Haiti nadal podlegają ograniczeniom wjazdu. Ponadto podróżni z Wybrzeża Kości Słoniowej i Senegalu podlegają częściowym ograniczeniom w ramach rozszerzonego zakresu zakazu podróżowania. Skutkiem tego może nie być całkowity brak gości z zagranicy, ale raczej przeniesienie popytu w kierunku Kanady i Meksyku.

Kultura piłkarska oraz sposób, w jaki ten sport jest przeżywany i konsumowany, również znacznie różnią się w poszczególnych krajach gospodarzy. Cechą charakterystyczną Mistrzostw Świata FIFA 2026 jest wyraźny kontrast między gospodarzami. Meksyk pozostaje krajem najbardziej skoncentrowanym na piłce nożnej, gdzie sport ten jest głęboko zakorzeniony w tożsamości narodowej i życiu kulturalnym. Oczekuje się, że lokalny popyt na mecze będzie wyjątkowo silny, a atmosfera na stadionach w Meksyku, Guadalajarze i Monterrey prawdopodobnie będzie należała do najbardziej żywych podczas turnieju. Stany Zjednoczone prezentują inny profil. Chociaż piłka nożna, jak nazywa się ją w USA, odnotowała znaczny wzrost popularności w ciągu ostatnich dwóch dekad, pod względem znaczenia kulturowego i zainteresowania mediów pozostaje w cieniu NFL, NBA i sportów uniwersyteckich. Kanada zajmuje pozycję pośrednią, gdzie piłka nożna zyskała na popularności wśród społeczności imigrantów i młodszych grup demograficznych, ale nadal brakuje jej historycznego kontekstu obserwowanego w Ameryce Łacińskiej i Europie. Dostępne zasoby biletów sugerują, że frekwencja na stadionach prawdopodobnie nie osiągnie 100% podczas wszystkich meczów w Stanach Zjednoczonych. Pozostałe bilety wydają się być skoncentrowane na wybranych meczach fazy grupowej, szczególnie w Stanach Zjednoczonych i Kanadzie, podczas gdy popyt na mecze rozgrywane w Meksyku pozostaje stosunkowo większy.

Trzy kraje, trzy waluty. Kursy walutowe mają oczywiście również znaczący wpływ na preferencje podróżnych. Zmiany kursów walutowych prawdopodobnie odgrywają istotną rolę w kształtowaniu popytu na podróże, przepływów turystycznych i wzorców wydatków. W ostatnich latach dolar amerykański utrzymywał się na stosunkowo wysokim poziomie w stosunku do większości walut głównych i rynków wschodzących, co podniosło ogólne koszty podróży do amerykańskich miast docelowych i mogło zniechęcić wrażliwych na ceny turystów zagranicznych. Natomiast dolar kanadyjski był notowany poniżej kursu dolara amerykańskiego, co zwiększyło atrakcyjność Kanady dla międzynarodowych turystów poszukujących podobnych wrażeń z podróży po Ameryce Północnej przy niższych kosztach efektywnych. Tymczasem peso meksykańskie, pomimo okresów znacznej siły wynikającej z solidnych fundamentów gospodarczych i przepływów inwestycyjnych w ramach nearshoringu, nadal oferuje znacznie niższe ceny zakwaterowania, wyżywienia, transportu i rozrywki w porównaniu z wieloma destynacjami na północy.

Podążaj za pieniędzmi: Zwycięzcy netto

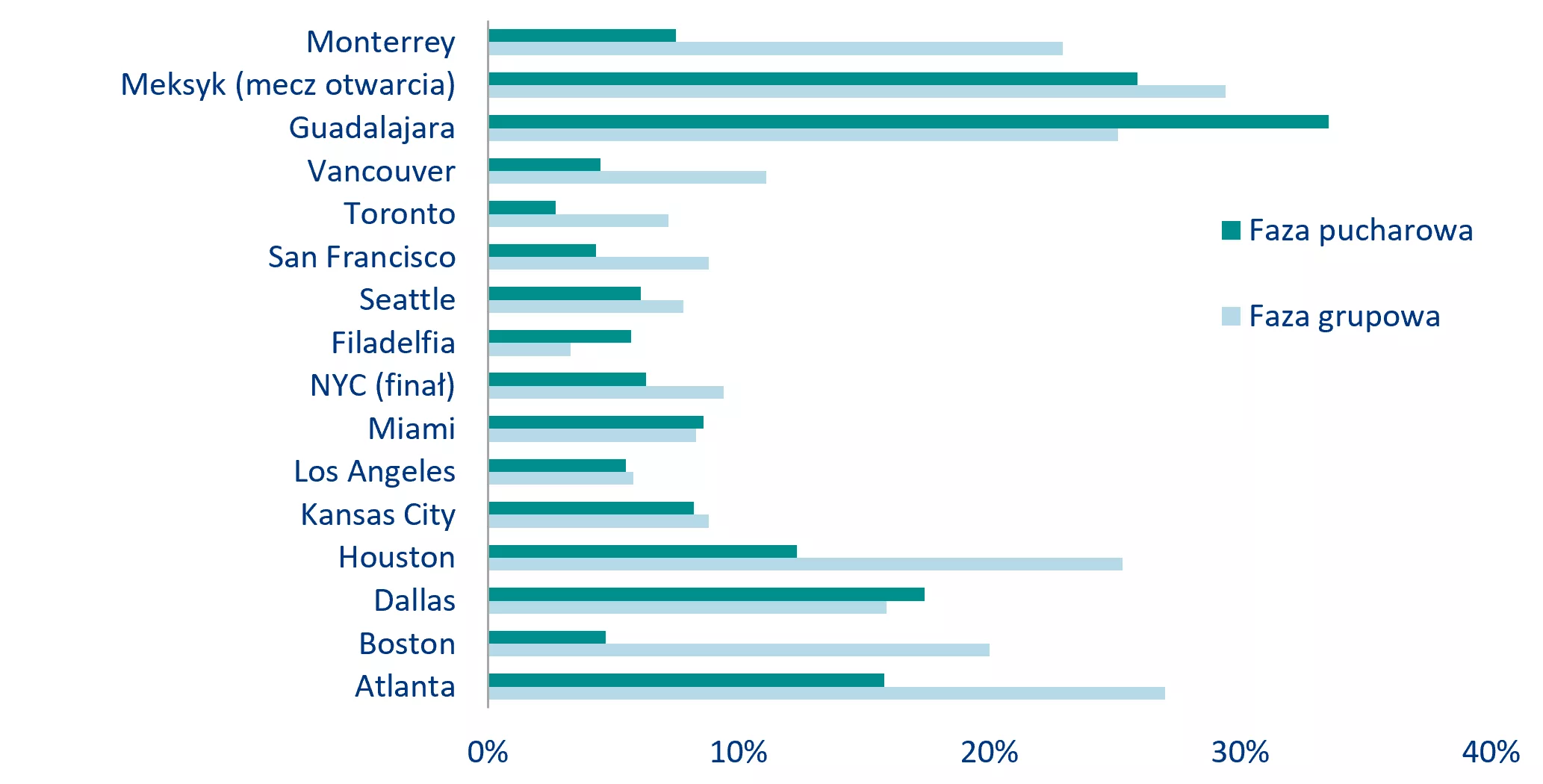

Sektor zakwaterowania ma szansę znaleźć się wśród najbardziej oczywistych beneficjentów turnieju, chociaż wyniki będą się znacznie różnić w zależności od miasta. Nowy Jork, Miami, Los Angeles, Dallas i San Francisco dysponują bogatą ofertą hotelową i znacznym doświadczeniem w organizacji dużych międzynarodowych wydarzeń. Miasta te prawdopodobnie stosunkowo skutecznie zaspokoją popyt, choć przy podwyższonych stawkach za pokoje. Natomiast miasta takie jak Seattle i Vancouver borykają się z bardziej znaczącymi ograniczeniami pod względem dostępności miejsc. Ograniczona podaż pokoi powoduje znaczny wzrost cen w okresach szczytu, co przynosi korzyści operatorom hoteli, ale może zniechęcać niektórych gości. Jak pokazano na wykresie 3, ceny pokoi hotelowych wzrosły o około 15% po losowaniu fazy grupowej, przy czym trzy meksykańskie miasta gospodarzy odnotowały najbardziej wyraźne wzrosty (wszystkie przekraczające +20%). Szczególnie silny popyt odnotowano w Guadalajarze, co odzwierciedla jej historyczną pozycję jako najtańszego rynku zakwaterowania spośród trzech meksykańskich miast. Ponieważ ostatnie etapy turnieju odbędą się poza Meksykiem, a półfinały będą gościły Dallas i Atlanta, ceny pokoi hotelowych w nich wzrosły średnio o 11% po losowaniu fazy pucharowej.

Wykres 3: Obserwowane zmiany cen pokoi hotelowych po losowaniu meczy

Źródła: Lighthouse, Allianz Trade Research.

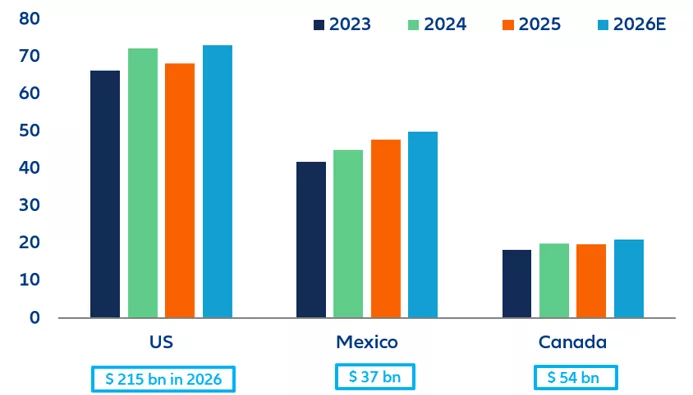

Ogólnie rzecz biorąc, oczekiwać można, że Mistrzostwa Świata wygenerują znaczący impuls dla szeroko pojętego sektora turystycznego w 2026 r. Jednak część wzrostu r/r – szczególnie w USA – odzwierciedla również niską bazę w 2025 r., kiedy to zaufanie podróżnych osłabło w obliczu niepewności związanej z polityką zakazu podróżowania z czasów prezydenta Trumpa. Rzeczywiście, podczas gdy w 2025 r. liczba przyjazdów zagranicznych wzrosła o +6,2% r/r w Meksyku, w Stanach Zjednoczonych spadła o -5,5% (patrz rysunek 4), a w Kanadzie pozostała na niezmienionym poziomie. W tym kontekście wydarzenie to może przynieść pewną ulgę amerykańskiemu sektorowi turystycznemu w obliczu niedawnego i wciąż trwającego spowolnienia, przy czym w pierwszym kwartale tego roku liczba turystów zagranicznych ponownie spadła o -1,7% r/r. Mistrzostwa Świata mogłyby zatem zwiększyć liczbę przyjazdów zagranicznych do USA w 2026 r. do około 72–74 mln turystów, co oznaczałoby wzrost netto o 3% do 6% w porównaniu z normalnym rokiem bazowym, pozwalając krajowi zebrać około 215 mld USD wpływów z turystyki w całym roku.

Wykres 4: Ewolucja turystyki w poszczególnych krajach: liczba turystów zagranicznych (w mln osób) oraz przewidywane wpływy z turystyki w roku finansowym 2026 w USD (niebieskie pola)

Źródła: UN Tourism, Allianz Trade Research.

Branża gastronomiczna powinna odnotować równoległy znaczący wzrost, ale ogólnie największymi beneficjentami pozostają firmy medialne i nadawcze. Konsumpcja na stadionach, festiwale kibiców, restauracje i bary zazwyczaj generują silny wzrost sprzedaży podczas dużych wydarzeń sportowych. Efekt ten może być szczególnie wyraźny w Meksyku, gdzie wzorce konsumpcji związane z piłką nożną są ściśle powiązane ze spotkaniami towarzyskim i zakupem napojów. Niemniej jednak największa wartość ekonomiczna mistrzostw świata zawsze wynikała z globalnej widowni korzystającej z usług „ ”, a nie z osobistej obecności na stadionach. Przychody z reklam, umowy sponsorskie, subskrypcje serwisów streamingowych i prawa do transmisji stanowią łącznie znaczną część ekosystemu komercyjnego FIFA. Natomiast firmy budowlane prawdopodobnie odnotują jedynie niewielki wzrost zysków, ponieważ większość wydatków na infrastrukturę została już poniesiona w fazie przygotowań.

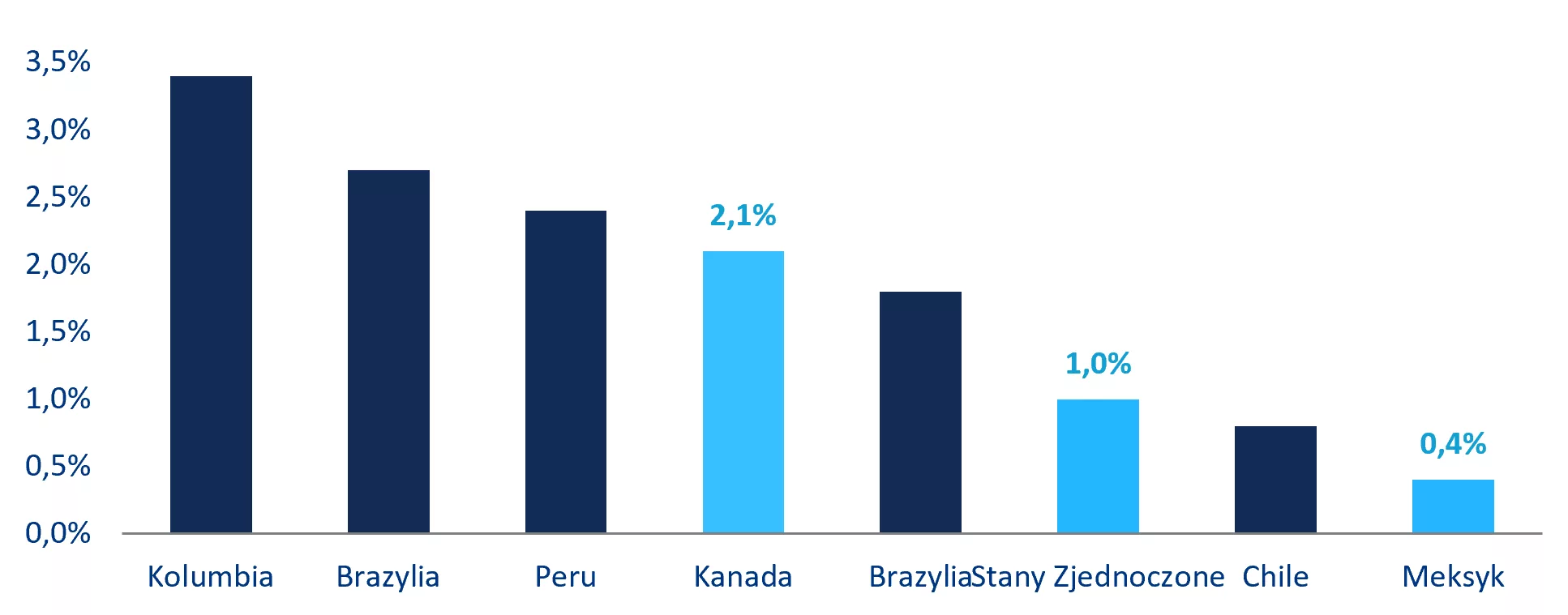

Oprócz podmiotów zajmujących się turystyką naziemną, linie lotnicze również wyróżniają się jako jedni z najbardziej bezpośrednich beneficjentów Mistrzostw, wykorzystując ten okres jako okazję do poprawy marż po czterech miesiącach wyjątkowo wysokich cen paliwa lotniczego. Zasięg geograficzny turnieju praktycznie gwarantuje zwiększony popyt zarówno na loty międzynarodowe, jak i krajowe, zwłaszcza że kibice muszą przemieszczać się między miastami-gospodarzami oddalonymi od siebie o wiele kilometrów. Najwyraźniej linie lotnicze – obok hoteli – są pozycjonowane jako dwa sektory o największej sile cenowej podczas turnieju, napędzane ograniczonymi możliwościami substytucji i rosnącym popytem. Jest to szczególnie widoczne na długodystansowych trasach krajowych, takich jak Seattle–Miami, Los Angeles–Nowy Jork, oraz międzynarodowych, takich jak Meksyk–Vancouver, gdzie czas lotu przekracza pięć godzin, a alternatywne środki transportu są praktycznie niewykonalne. Od początku konfliktu w Cieśninie Ormuz ceny paliwa lotniczego są średnio około dwukrotnie wyższe od średniego poziomu z 2025 r. Dlatego też mistrzostwa świata prawdopodobnie zapewnią liniom lotniczym tymczasową okazję do zwiększenia przychodów i marż poprzez dynamiczne ustalanie cen, optymalizację zdolności przewozowych i wyższe przychody z usług dodatkowych. Jednakże, choć wydarzenie to powinno napędzać silny popyt na wybranych trasach, szacuje się, że jego wpływ na ogólną rentowność branży przewozów lotniczych będzie raczej taktyczny niż transformacyjny. Oprócz oligopolistycznego charakteru branży, przepustowość sektora może nie być na idealnym poziomie. Według IATA w drugim kwartale 2026 r. planowana przepustowość miejsc pasażerskich wzrośnie zaledwie o +1,0% w Stanach Zjednoczonych i +0,4% w Meksyku (wykres 5), co sugeruje, że linie lotnicze wkroczą w okres mistrzostw świata z relatywnie ograniczoną podażą. W rezultacie turniej będzie prawdopodobnie charakteryzował się silną siłą cenową, a nie znacznym wzrostem zdolności przewozowej, co sprzyja wyższym cenom biletów i lepszym zyskom. Chociaż wzrost zdolności przewozowej w Kanadzie prognozowany jest na wyższy poziom 2,1%, jej mniejszy i bardziej skoncentrowany rynek lotniczy może nadal borykać się z wąskimi gardłami w szczytowych okresach turnieju. Ogólnie rzecz biorąc, dane wskazują na środowisko napędzane popytem, w którym linie lotnicze mają lepszą pozycję do maksymalizacji rentowności poprzez zarządzanie przychodami i optymalizację sieci niż poprzez wzrost wolumenu.

Wykres 5: Planowana zdolność przewozowa w Ameryce w II kwartale 2026 r. według krajów, wskaźnik wzrostu r/r

Źródła: IATA, Allianz Trade Research

Pozytywny, ale umiarkowany wzrost PKB o 9,1 mld USD w całej Ameryce Północnej

Mistrzostwa Świata w Piłce Nożnej będą stanowić pozytywny, choć umiarkowany impuls popytowy w całej Ameryce Północnej w okresie od czerwca do lipca 2026 r., przy czym najważniejszym kanałem będą wydatki turystów zagranicznych. Z makroekonomicznego punktu widzenia wydarzenia sportowe wiążą się z czterema rodzajami wydatków, które mają wpływ na wzrost PKB gospodarki krajowej: wydatki turystów zagranicznych, w tym na podróże lotnicze (ujęte w rachunkach narodowych jako eksport usług); wydatki na turystykę krajową (ujęte jako konsumpcja usług przez gospodarstwa domowe); wydatki na bezpieczeństwo/administrację publiczną (głównie konsumpcja rządowa) oraz wydatki na infrastrukturę (inwestycje). Literatura ekonomiczna dotycząca wydarzeń sportowych wskazuje na efekt wypierania w branży turystycznej, który częściowo równoważy pozytywny impuls wydatkowy: niektórzy stali turyści zazwyczaj unikają miast gospodarzy, podczas gdy niektórzy mieszkańcy wolą pozostać w domu. Ten efekt substytucji jest zazwyczaj znaczny w przypadku wydatków na turystykę krajową. Poprzednie mistrzostwa świata wydają się to potwierdzać: w RPA zidentyfikowano jedynie około 310 000 turystów zagranicznych, którzy przybyli specjalnie na mistrzostwa świata (w porównaniu z roczną liczbą bazową wynoszącą około 8 mln odwiedzających). Rosja 2018 r. przedstawia podobny obraz: całkowita liczba turystów była zbliżona do poziomu z poprzedniego roku. Turniej spowodował przesunięcie struktury odwiedzających z krajów sąsiednich w kierunku bardziej odległych miejsc pochodzenia; nie zwiększył on jednak całkowitej liczby odwiedzających. Wydatki „operacyjne” (zarządzanie obiektami, wsparcie transmisji, usługi hotelarskie, pracownicy tymczasowi itp.) nie stanowią odrębnego składnika PKB: ostatecznie wpływają one na wydatki odwiedzających (a zatem są uwzględnione w konsumpcji gospodarstw domowych i eksporcie usług), bezpieczeństwo i usługi publiczne (część konsumpcji rządowej) oraz usługi nadawcze (eksport usług). Nie uwzględniamy wydatków na infrastrukturę, które już miały miejsce i zostały uwzględnione w PKB głównie w poprzednich kwartałach i latach, ponieważ skupiamy się na okresie czerwiec–lipiec[1] . Prawa marketingowe/transmisyjne oraz zakupione bilety, z których dochody przypadają szwajcarskiej FIFA, nie wpłyną na PKB krajów gospodarzy, ale transfer dochodów do Szwajcarii będzie miał negatywny wpływ na rachunek bieżący krajów gospodarzy i spowoduje rozbieżność między PKB (całkowite wydatki w gospodarce krajowej) a DNB (dochód narodowy brutto, tj. PKB skorygowany o przepływy dochodów z zagranicą).

Oczekujemy więc, że same wydatki turystyczne wzrosną w Ameryce Północnej o 8 mld USD, z czego 5,4 mld USD przypadnie na Stany Zjednoczone, 1,4 mld USD na Meksyk, a 1,2 mld USD na Kanadę, przy czym dominującą rolę odgrywają tu wydatki turystów zagranicznych. Wydatki turystyczne są iloczynem liczby odwiedzających, średniej długości ich pobytu oraz dziennych wydatków (na wyżywienie, transport lokalny, zakwaterowanie, zakupy detaliczne itp.). Bezprecedensowa skala Mistrzostw Świata w Piłce Nożnej w 2026 r. powinna przyczynić się do wzrostu liczby odwiedzających i/lub wydłużenia średniej długości pobytu. Tabele 2A i 2B przedstawiają prognozy Allianz Trade dotyczące wydatków turystycznych turystów zagranicznych i krajowych w tych trzech krajach – gospodarzach Turnieju, uwzględniając założenia Allianz Trade dotyczące liczby odwiedzających, średniej długości pobytu, dziennych wydatków, kosztów podróży lotniczych (przypisanych lokalnym liniom lotniczym) oraz turystyki zastępczej. Średnio spodziewamy się, że zagraniczni goście wydadzą 350 USD dziennie w USA, 280 USD w Kanadzie i 180 USD w Meksyku, przy czym dzienne wydatki lokalnych turystów będą niższe. Przewiduje się, że średni czas pobytu wyniesie 8–10 dni dla turystów zagranicznych i 3–4 dni dla turystów krajowych. Przewozy lotnicze przypisane przewoźnikom krajowym (zaliczane do eksportu usług) szacuje się na 0,8 mld USD dla linii lotniczych w USA oraz 0,2 mld USD dla linii lotniczych w Meksyku i Kanadzie. Najnowsze szacunki wskazują, że sześciotygodniowy turniej przyciągnie około 6,5 mln gości w trakcie rozgrywek (w tym 3,8 mln w USA), z czego 4 mln to uczestnicy lokalni, a 2,6 mln to goście zagraniczni. W sumie łączne wydatki turystyczne (międzynarodowe + krajowe) wyniosłyby 8 mld USD w całej Ameryce Północnej, z czego 6,8 mld USD stanowiłby eksport usług turystycznych (wydatki turystów zagranicznych), a 1,2 mld USD – konsumpcja gospodarstw domowych (wydatki turystów krajowych). Liczby te nie uwzględniają wypartych wydatków turystycznych (efekt wypierania), które są znaczne w przypadku turystyki krajowej. W samych Stanach Zjednoczonych oczekuje się, że łączny wzrost wydatków netto wyniesie 5,4 mld USD (4,6 mld USD w turystyce zagranicznej i 0,8 mld USD w turystyce krajowej), w porównaniu z 1,4 mld USD w Meksyku i 1,2 mld USD w Kanadzie.

Tabela 2A: Prognozy wydatków turystów zagranicznych i krajowych

| Kraj |

Turyści zagraniczni (mln) |

Średni czas pobytu (dni) |

Dzienne wydatki (USD) |

Międzynarodowy transport lotniczy (mld USD) |

Wydatki zagraniczne brutto (mld USD) |

Turystyka zastępcza (mld USD) |

Zysk netto z eksportu turystycznego (mld USD) |

| USA |

1,5 |

10 |

350 |

0,8 |

6,0 |

-1,4 |

4,6 |

| Meksyk |

0,7 |

9 |

180 |

0,2 |

1,3 |

-0,1 |

1,2 |

| Kanada |

0,4 |

8 |

280 |

0,2 |

1,1 |

-0,1 |

1,0 |

| Razem |

2,6 |

— |

— |

|

8,4 |

-1,6 |

6,8 |

Tabela 2B: Wydatki na turystykę krajową i prognozy dotyczące wydatków na turystykę krajową

| Kraj |

Liczba turystów krajowych (mln) |

Średni czas pobytu (dni) |

Dzienne wydatki ($) |

Wydatki krajowe brutto (mld USD) |

Substytucja / wyciek (mld USD) |

Wpływ netto na PKB (mld USD) |

| USA |

2,3 |

4 |

250 |

2,3 |

-1,5 |

0,8 |

| Meksyk |

1,0 |

3 |

120 |

0,4 |

-0,2 |

0,2 |

| Kanada |

0,7 |

3 |

180 |

0,4 |

-0,2 |

0,2 |

| Razem |

4,0 |

— |

— |

3,1 |

-1,9 |

1,2 |

Źródła: FIFA, Organizacja Narodów Zjednoczonych ds. Turystyki, różne źródła, Allianz Trade Research

Wydatki na działania związane z bezpieczeństwem przyczynią się do ożywienia gospodarczego. Rządy zwiększą nakłady na nadgodziny policji, kontrolę granic, działania wywiadowcze, cyberbezpieczeństwo, ratownictwo medyczne oraz ochronę obiektów. Większość tych wydatków stanowi konsumpcję publiczną. Łącznie, według przybliżonych szacunków, wynoszą one 0,7 mld USD w Stanach Zjednoczonych, 0,3 mld USD w Meksyku i 0,1 mld USD w Kanadzie – uwzględniając jedynie wydatki w okresie czerwiec-lipiec (wcześniejsze wydatki na przygotowania mogą zwiększyć te kwoty o 20–30%).

Ogółem oczekuje się, że Mistrzostwa Świata FIFA przyczynią się do wzrostu PKB w okresie czerwiec–lipiec o 6,1 mld USD w Stanach Zjednoczonych (+0,1 p.p. wzrostu kwartalnego), 1,7 mld USD w Meksyku (+0,3 p.p.) oraz 1,3 mld USD w Kanadzie (+0,2 p.p.). Tabela 3 podsumowuje kanały oddziaływania oraz łączny wpływ na PKB w trzech krajach gospodarzy w okresie czerwiec–lipiec. Kanał turystyki zagranicznej jest zdecydowanie największy i wynosi 6,8 mld USD, przy czym turystyka krajowa (1,2 mld USD) i wydatki na bezpieczeństwo (1,1 mld USD) są zbliżone do siebie. Łącznie oczekuje się, że PKB Stanów Zjednoczonych wzrośnie o 6,1 mld USD w okresie czerwiec–lipiec, Meksyku o 1,7 mld USD, a Kanady o 1,3 mld USD. Jeśli chodzi o kwartalny wzrost PKB bez uwzględnienia efektu rocznego (głównie w III kwartale), oznacza to wzrost o +0,1 pp (+0,4 pp w ujęciu rocznym) w porównaniu ze scenariuszem alternatywnym bez Mistrzostw Świata FIFA w USA, +0,3 pp (+1,2 pp w ujęciu rocznym) w Meksyku i +0,2 pp (+0,8 pp w ujęciu rocznym) w Kanadzie.

Tabela 3: Podsumowanie kanałów oddziaływania Mistrzostw Świata FIFA na PKB w okresie czerwiec–lipiec 2026 r.

| Kraj |

Turystyka zagraniczna netto (mld USD) |

Turystyka krajowa netto (mld USD) |

Wydatki na bezpieczeństwo (mld USD) |

Łączny wpływ turnieju na PKB w czerwcu i lipcu (mld USD) |

Kwartalny wpływ na wzrost PKB (p.p.) |

| USA |

4,6 |

0,8 |

0,7 |

6,1 |

0,1 |

| Meksyk |

1,2 |

0,2 |

0,3 |

1,7 |

0,3 |

| Kanada |

1,0 |

0,2 |

0,1 |

1,3 |

0,2 |

| Razem |

6,8 |

1,2 |

1,1 |

9,1 |

|

Źródła: FIFA, różne, Allianz Trade Research

Oczekuje się, że Stany Zjednoczone odniosą większość korzyści ekonomicznych po prostu dlatego, że są gospodarzem większości meczów, choć w stosunku do wielkości ich gospodarki efekt ten będzie niewielki. Największe zyski prawdopodobnie skoncentrują się w sektorach transportu, hotelarstwa, gastronomii, rozrywki i handlu detalicznego. Miasta takie jak Nowy Jork, Los Angeles, Dallas i Miami mają szczególnie dobrą pozycję dzięki połączeniu międzynarodowej dostępności, dużej podaży hoteli i ugruntowanych ekosystemów turystycznych. Oczekuje się również, że dużą rolę odegra gościnność korporacyjna, szczególnie w przypadku meczów fazy pucharowej, gdzie miejsca premium i pakiety sponsorskie osiągają wysokie ceny.

Łączny wpływ gospodarczy na Meksyk będzie mniejszy w ujęciu bezwzględnym, ale bardziej znaczący w stosunku do wielkości jego gospodarki i sektora turystycznego. W 2025 r. liczba zagranicznych turystów którzy nocują osiągnęła prawie 48 mln, co stanowi wzrost o 6% w porównaniu z 2024 r. Wskaźniki z początku 2026 r. również wskazują na utrzymującą się dobrą koniunkturę, przy czym liczba przyjazdów zagranicznych w pierwszym kwartale wzrosła w podobnym tempie w ujęciu rok do roku, a ruch lotniczy z USA i Kanady utrzymał tendencję wzrostową. Biorąc pod uwagę bliskie położenie trzech krajów gospodarzy, turniej może również zachęcić do znacznej liczby podróży typu „nearcation”, w ramach których kibice będą wybierać krótsze wycieczki w obrębie Ameryki Północnej zamiast dalekich destynacji ze względu na utrzymujące się napięcia geopolityczne, zakłócenia na kluczowych międzynarodowych szlakach transportowych, wyższe koszty transportu oraz obawy dotyczące bezpieczeństwa w niektórych odległych miejscach. Z makroekonomicznego punktu widzenia turniej prawdopodobnie nie będzie miał przełomowego wpływu na wzrost gospodarczy, biorąc pod uwagę wielkość gospodarki meksykańskiej i tymczasowy charakter wydarzenia. Może jednak przyczynić się do wzrostu PKB w 2026 r. o około 0,1–0,3 punktu procentowego (tj. od 2 do 6 mld USD) dzięki wyższym przychodom z turystyki, większej konsumpcji prywatnej i inwestycjom związanym z wydarzeniem.

Zyski Kanady prawdopodobnie będą plasować się pomiędzy zyskami Stanów Zjednoczonych a Meksyku w przeliczeniu na jednego gościa, ale w ujęciu zbiorczym pozostaną niewielkie ze względu na ograniczoną liczbę miast gospodarzy. Dysponując jednym z najmniejszych stadionów (BMO Field w Toronto), w Kanadzie odbędzie się tylko 13 z 104 meczów, a Toronto i Vancouver będą jedynymi miastami gospodarzy turnieju w tym kraju. Siła tego kraju polega na przyciąganiu stosunkowo zamożnych turystów, gotowych zapłacić wyższe ceny za zakwaterowanie, transport i usługi hotelarskie. W związku z tym, mimo że Kanada jest gospodarzem zaledwie 13% meczów, wydatki na jednego gościa mogą wypadać korzystnie w porównaniu z innymi rynkami.

[1] Natomiast wydatki na usługi, takie jak zakup biletów lotniczych, są uwzględniane w PKB w momencie odbycia lotu, a nie w momencie zakupu biletu. Wpływ wydatków na infrastrukturę na PKB jest ponadto trudniejszy do oszacowania ze względu na potencjalne pozytywne efekty zewnętrzne, które wzmacniają początkowy wpływ (mnożnik fiskalny powyżej 1).