Działająca w ramach inicjatywy finansowej programu środowiskowego ONZ (UNEP FI) grupa robocza ds. nieruchomości przygotowała wspólnie z partnerami praktyczne ramy dla nowego modelu finansowania inwestycji zorientowanych na realizację globalnych celów zrównoważonego rozwoju.

25 wiodących inwestorów instytucjonalnych oraz podmiotów zarządzających aktywami wchodzących w skład działającej w ramach UNEP FI grupy roboczej ds. nieruchomości opublikowało wspólnie z partnerami (RICS, PRI, IIGCC, AIGCC i IGCC[1]) nowe wytyczne w zakresie opracowania i wdrożenia opartego na rzeczywistym wpływie na środowisko podejścia w zakresie finansowania i zarządzania nieruchomościami. ‘Ramy dla inwestowania w nieruchomości z pozytywnym wpływem’ (Positive Impact Real Estate Investment Framework) są odpowiedzią na rosnące zainteresowanie sektora finansowego inwestycjami prowadzącymi do rozwoju bardziej produktywnych, sprawiedliwych, zdrowych i odpornych na wstrząsy gospodarek oraz społeczeństw.

W ‘Positive Impact’ wyraża się holistyczne podejście do finansowania nieruchomości, które wymaga przeprowadzenia analizy zarówno pozytywnych, jak i negatywnych skutków aktywów na środowisko; uwzględnienia trzech wymiarów danej inwestycji – gospodarczego, społecznego i środowiskowego; zapewnienia przejrzystości oraz oceny stosowanych metodologii i możliwych skutków na środowisko. ‘Ramy dla inwestowania w nieruchomości z pozytywnym wpływem’ oferują instytucjom narzędzie pozwalające zidentyfikować „obszary oddziaływania” oraz powiązane z nimi możliwości inwestycyjne, zmierzyć wpływ przed i po dokonaniu inwestycji oraz przeorientować możliwości instytucjonalne i kapitał pod kątem realizacji celów zbieżnych z celami zrównoważonego rozwoju. Ramy te czerpią z inicjatywy ONZ o nazwie ‘Impact Radar’ stanowiącej przełożenie celów zrównoważonego rozwoju na koncepcje o znaczeniu biznesowym oraz umożliwiającej ocenę wpływu finansowego inwestycji.

W ramach popularyzacji ‘Ram dla inwestowania w nieruchomości z pozytywnym wpływem dla środowiska’ UNEP FI oraz partnerzy współpracujący zorganizują w pierwszej połowie 2019 r. serię webinariów i wydarzeń dla inwestorów w nieruchomości w kilku regionach świata. W 2019 r. przewidziane jest także opublikowanie ‘zaproszenia do zgłaszania studiów przypadku’ dotyczących inwestycji, w odniesieniu do których zastosowano Ramy.

„Ramy dla inwestowania w nieruchomości to pozycja obowiązkowa dla osób działających na rynku najmu oraz inwestorów pragnących zwiększyć swój wpływ na środowisko. Są one także wyrazem skuteczności instytucji działających na rzecz zrównoważonego finansowania inwestycji w nieruchomości”, Eric Usher, kierownik, Inicjatywa Finansowa Programu Środowiskowego ONZ.

„Sektor nieruchomości i szerzej środowiska budowlanego zdecydowanie powinien wdrożyć cele zrównoważonego rozwoju ONZ. Osiągnięcie konkretnych efektów w tym zakresie możliwe będzie wyłącznie wtedy, gdy pomożemy profesjonalistom sektora w uczynieniu priorytetowym analizowanie inwestycji pod kątem zarówno pozytywnych, jak i negatywnych skutków dla środowiska. Inicjatywy takie, jak opracowanie Ram, to konkretny przykład wsparcia profesjonalistów działających w branży w tym właśnie kierunku”, Sean Tompkins, dyrektor generalny, RICS.

„Jako wieloletni członek działającej w ramach UNEP FI grupy roboczej ds. nieruchomości, PRI, miało swój rzeczywisty wkład w opracowanie niniejszego raportu. Publikacja zawiera przydatne wytyczne dla inwestorów w nieruchomości, którzy chcą wdrożyć strategię opartą na konkretnych efektach oddziaływania na środowisko”, Fiona Reynolds, dyrektor generalny, Principles for Responsible Investment.

„Z zadowoleniem przyjmujemy publikację wytycznych, które będą ważnym narzędziem dla inwestorów chcących zwiększyć swój wkład w realizację celów zrównoważonego rozwoju i przyczyniać się do tworzenia niskoemisyjnej przyszłości”, Stephanie Pfeifer, dyrektor generalny, Institutional Investors Group on Climate Change (IIGCC).

[1] United Nations Environment Program Finance Initiative (Inicjatywa Finansowa Programu Środowiskowego ONZ); Royal Institution of Chartered Surveyors (Królewskie Stowarzyszenie Dyplomowanych Rzeczoznawców); Principles for Responsible Investment (Organizacja ds. Zasad Odpowiedzialnego Inwestowania); Institutional Investors Group on Climate Change (Grpa Inwestorów Instytucjonalnych ds. Zmiany Klimatu); Asia Investor Group on Climate Change (Grupa Inwestorów w Azji ds. Zmiany Klimatu); Investor Group on Climate Change (Grupa Inwestorów ds. Zmiany Klimatu).

Blisko 2,0 mln zł finansowania na rozwój portfolio oraz marketing i promocję nowych tytułów trafi do Vivid Games. Środki będą pochodziły ze sprzedaży na rzecz inwestora instytucjonalnego części akcji przez zarząd spółki. Celem bydgoskiej firmy na 2019 r. jest znaczne zwiększenie liczby pobrań i monetyzacji.

– Sukcesywnie zwiększamy skalę działalności. W 2018 r. odbyły się 3 premiery, a gry pobrane zostały łącznie 22 miliony razy. W 2019 r. plany są dużo ambitniejsze. Skokowy wzrost przychodów możliwy będzie dzięki dużo większej liczbie premier, coraz bardziej wydajnej monetyzacji oraz nakładom na marketing bezpośredni. Bieżące potrzeby operacyjne finansujemy z wpływów ze sprzedaży, jednak skuteczne realizowanie nowej strategii wymaga inwestycji. Uznaliśmy, że najszybszym sposobem na dokapitalizowanie firmy, będzie sprzedaż części naszych akcji i wprowadzenie pozyskanych środków do spółki – tłumaczy Remigiusz Kościelny, prezes Vivid Games.

Członkowie zarządu zbyli na rzecz inwestora instytucjonalnego łącznie 1 500 000 akcji. – Szczegółowe warunki finansowania określi Rada Nadzorcza, której posiedzenie odbędzie się w najwcześniejszym możliwym terminie- tłumaczy Kościelny.

Strategia Vivid Games zakłada publikację znacznej liczby gier hyper-casual, gier z segmentu mid-core oraz intensyfikację działań marketingowych. – Dodatkowe środki wykorzystamy głównie na inwestycje związane z pozyskiwaniem nowych gier oraz działania marketingowe. Zwiększą one również stabilność finansową spółki. Na bieżąco analizujemy nasze potrzeby versus możliwości pozyskania dodatkowego finansowania – podkreśla Remigiusz Kościelny.

W ubiegłym tygodniu na rynek trafiła pierwsza gra w programie wydawniczym tytułów hyper-casual Pocket Mini Golf, a 28 marca do dystrybucji trafi Endless Lake. Jednocześnie Vivid Games poinformował, że w tym tygodniu do fazy soft-launch trafią kolejne 3 tytuły – Skyward dash, Slider Road i Crash Drivers. Pierwszą grą mid-core własnej produkcji zapowiedzianą na ten rok jest Zombie Blast Crew, której premiera zaplanowana jest na III kwartał. – Dywersyfikacja segmentów gier oraz modelu biznesowego (mikropłatności i wyświetlanie reklam), jak również znacznie większa ilość wydawanych gier daje nam znacznie większą szansę na powodzenie przy minimalizacji ryzyka – kontynuuje Kościelny.

W 2018 r. w Polsce wyprodukowano 46,4 mln hektolitrów wód mineralnych i gazowanych niesłodzonych i niearomatyzowanych, czyli o ponad 18% więcej niż rok wcześniej i produkcja ta stanowiła 61% w całkowitej produkcji wód (wzrost udziału o 13 p. p. w stosunku do roku poprzedniego). Jednocześnie zwiększyła się produkcja wód z dodatkiem cukru i innych substancji słodzących lub smakowych o prawie 9% do 36,7 mln hektolitrów – wynika z analizy ekspertów Banku BGŻ BNP Paribas na podstawie danych GUS. 99% polskiej produkcji wody kierowane jest na rynek krajowy.

Woda jest drugą największą kategorią tzw. dóbr szybko zbywalnych pod względem wartościowym. Tempo wzrostu jej sprzedaży jest szybsze niż napojów bezalkoholowych ogółem (całej kategorii). Poza niekwestionowaną wartością metaboliczną wody, kluczowym czynnikiem wzrostu, jest też trend zdrowego odżywiania charakteryzujący się kontrolą ilości cukru w żywności i napojach, skłaniający konsumentów do wyboru wody butelkowanej jako zdrowszej alternatywy wobec innych napoi bezalkoholowych.

22 marca obchodzony jest Światowy Dzień Wody, ustanowiony przez ONZ. Ma on na celu uświadomienie wpływu prawidłowej gospodarki wodnej na kondycję gospodarczą i społeczną.

Według danych Nilsen, w 2018 r., wielkość rynku detalicznego wody butelkowanej w Polsce wyniosła 4,02 mld litrów (wzrost o 4,4% r/r) i osiągnęła wartość 4,39 mld zł (wzrost o 2,6% r/r). Biorąc pod uwagę sprzedaż wody w innych kanałach tj. HoReCa, cały krajowy rynek wód butelkowych szacowany jest na 4,7 mld litrów (wzrost o 3,6% r/r). to oznacza, że sprzedaż detaliczna ma aż 84,6% udziału w całym rynku wody butelkowanej w Polsce.

– Woda niegazowana stanowi niemal połowę wartości sprzedaży detalicznej wody butelkowanej i jednocześnie odpowiada za 54% jej całkowitego wolumenu. Na przestrzeni ostatnich pięciu lat zarówno wartość, jak i wolumen sprzedaży wody niegazowanej stabilnie rosły w tempie podobnym do wzrostu całego segmentu wody butelkowanej. Drugą co do wielkości kategorią jest woda gazowana, która stanowi 30 proc. wartości sprzedaży detalicznej, a trzecią są wody smakowe – mówi Karolina Załuska, ekspert ds. Analiz Sektorowych i Rynków Rolnych w Banku BGŻ BNP Paribas.

To co charakteryzuje ten sektor, to silna zależność popytu od warunków pogodowych i związana z tym sezonowość produkcji, która jest wyższa w miesiącach wiosenno-letnich. Dlatego też długie i gorące lato w 2018 r. oraz rosnący dochód gospodarstw domowych miały pozytywny wpływ na rynek wody w Polsce. Średnia cena jednostkowa rynku detalicznego wody wyniosła 1,09 zł/litr, co oznacza ponad 1% wzrost r/r. Konsumpcja wody butelkowanej była o 3,3% wyższa niż w roku poprzednim oraz o 13,5% wyższa od średniej pięcioletniej i wyniosła 105,2 litra/osobę. Nadal jednak poziom konsumpcji wody butelkowej w Polsce jest niższy niż w krajach Europy Zachodniej UE.

Sprzyjające uwarunkowania przełożyły się na dalszy wzrost wolumenu produkcji wody butelkowanej w kraju. Wg danych GUS, w zeszłym roku wyprodukowano 46,4 mln hektolitrów wód mineralnych i gazowanych niesłodzonych i niearomatyzowanych, czyli o ponad 18% więcej niż rok wcześniej i produkcja ta stanowiła 61% w całkowitej produkcji wód (wzrost udziału o 13 p. p. w stosunku do roku poprzedniego). Jednocześnie zwiększyła się produkcja wód z dodatkiem cukru i innych substancji słodzących lub smakowych o prawie 9% do 36,7 mln hektolitrów. Analizując dane handlowe należy stwierdzić, że prawie cała (99%) polska produkcja wody kierowana jest na rynek krajowy.

Trendy na rynku wody

Wzrost wartości rynku wód butelkowanych w Polsce jest spowodowany silną potrzebą konsumentów przestawiania się na wodę. Według danych firmy Mintel, 35% dorosłych Polaków wypiło więcej wody butelkowanej w 2018 r. niż rok wcześniej. Przy czym aż 91% tej grupy piło więcej wody, zastępując nią słodkie napoje typu cola, czy napoje na bazie soków. Podobnie 70% tej grupy Polaków, którzy wypili więcej wody butelkowanej, zastępowało nią napoje z kofeiną, tj. kawa czy herbata.

Kolejnym silnym trendem oddziałującym na rynek wody jest potrzeba zwiększonego nawodnienia, a co za tym idzie stopniowe zyskiwanie na znaczeniu wód smakowych i funkcjonalnych. Jak wynika z danych Mintel, Polska odpowiada za 10% wszystkich europejskich wód smakowych, co oznacza wzrost o 7% od 2017 r. Ponadto, 52% konsumentów wody butelkowanej w Polsce deklaruje, że chce kupować wodę z witaminami, 37% chce nabywać wodę butelkowaną ze składnikami zwiększającymi energię, a 10% chce dodatku białka do wody. Dlatego też, odpowiadając na zainteresowanie konsumentów, na polskim rynku pojawia się coraz więcej wód butelkowanych z tego rodzaju deklaracjami na etykiecie.

Znaczącym trendem jest również obawa dotycząca opakowań wody butelkowanej. W społeczeństwie rośnie świadomość negatywnego wpływu jednorazowych plastikowych opakowań wody butelkowanej na zanieczyszczenie środowiska. Wg badań firmy Mintel, 44% dorosłych Polaków używa butelki wielokrotnego użytku, natomiast w grupie 16-24-latków udział ten wzrasta do 56%. Ponadto, 45% polskich dorosłych podziela pogląd, że woda butelkowana bardziej przyczynia się do zanieczyszczenia tworzywami sztucznymi niż inne napoje. Umacnianie się trendu do ponownego napełniania butelek wielokrotnego użytku wodą z kranu, stanowi zagrożenie dla wody butelkowanej. Świadomi tego producenci wód butelkowanych angażują się w ambitne cele zrównoważonego rozwoju oraz pojawiają się próby wykorzystywania butelek wielokrotnego użytku w tym segmencie rynku.

Ponieważ na tym rynku dominujące znaczenie, poza dobrą pogodą, ma silna dodatnia korelacja poziomu spożycia wód butelkowanych z dochodami, to wzrost zamożności Polaków powinien pozytywnie przełożyć się na zużycie wody w Polsce. Istnieje zatem potencjał do dalszego wzrostu konsumpcji i rozwoju tej branży, a wartość sprzedaży detalicznej wody butelkowanej w Polsce do 2020 r. zdaniem analityków Banku BGŻ BNP Paribas może przekroczyć poziom 6 mld zł.

Bruksela uzgodniła nowe etykiety porównujące efektywność energetyczną podobnych produktów, tematem tym zajął się też polski rząd. Na nowej skali jasno zobaczymy, że większość kupowanych przez nas produktów znajduje się w dolnej części skali.

Nowe etykiety energetyczne początkowo będą miały zastosowanie do telewizorów, monitorów i wyświetlaczy, lodówek, pralek i suszarek, zmywarek oraz produktów oświetleniowych. Pojawią się w sklepach w marcu 2021 roku roku, około rok później niż początkowo planowano. Komisja Europejska właśnie uzgodniła ten termin i upubliczniła wzory etykiet. Według założeń, łatwiej rozpoznamy, jaki sprzęt opłaca się kupić.

Przede wszystkim skala będzie czytelniejsza, wróci do zakresu A-G. W nowym oznaczeniu znikną dotychczasowe plusy przy literze A. Obecne etykiety energetyczne z trudem oddają postęp technologiczny. Trzeba było wprowadzić plusy przy klasie A, co nie jest czytelne dla wielu kupujących. Kupując produkt klasy A+, mogą sądzić, że wybierają teraz jeden z najbardziej wydajnych produktów na rynku, podczas gdy w rzeczywistości jest odwrotnie.

Urządzenie o najwyższej obecnie klasie A+++ otrzymają w nowej skali etykietę C. Najmniej efektywne energetycznie urządzenia A+ zyskają oznaczenie F-G. Oznaczenia A i B, które zostają teraz puste, będą mogły w przyszłości uzyskać jeszcze bardziej wydajne lodówki, pralki, telewizory czy lampy.

– Polacy rzadko przy zakupach kierują się etykietą energetyczną. Kupują najczęściej teraz sprzęt klasy A+, który stanowił ponad 50 proc. wolumenu sprzedaży w 2018 r., jak szacuje związek pracodawców AGD Applia Polska. Co ważne, za dwa lata taki sprzęt oznaczony będzie literą G – na samym dole skali – mówi w rozmowie z MarketNews24 Magdalena Skłodowska, WysokieNapiecie.pl. – Sprzęt klasy A+++ (w nowym oznaczeniu C) stanowi teraz margines polskich zakupów, pomimo tego, że każdy dodatkowy plus na etykiecie daje 20-30 proc. oszczędności prądu. Dla konsumentów jest to najbardziej istotne w przypadku lodówek.

Federacja Przedsiębiorców Polskich (FPP) pozytywnie ocenia najnowszą zmianę ustawową, dzięki której dofinansowanie PFRON nie będzie odbierane, jeżeli suma składek opóźnionych o 14 dni nie przekroczy 2% składek należnych w danym miesiącu. Nowe przepisy mają zastosowanie również do spraw rozstrzyganych w postępowaniach sądowych, które nie zostały zakończone do 1 stycznia 2019 r. To realizacja jednego z postulatów zgłoszonych przez serwis Głos Przedsiębiorcy.

Utrzymanie zatrudnienia osób niepełnosprawnych w dużej mierze zależy od wsparcia z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON). Stabilność tego wsparcia jest kluczowa z punktu widzenia zarówno osób niepełnosprawnych, jak i ich pracodawców. Uzyskanie dofinansowania zależne jest od sumiennego uiszczania składek na ubezpieczenie społeczne.

Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich (FPP)

„Obowiązujące do końca 2018 roku przepisy powodowały, że nawet drobna korekta deklaracji dotyczącej składek powodowała całkowitą utratę dofinansowania za miesiąc, którego dotyczyła. Tym samym przepisy rodziły bardzo duże ryzyko utraty dofinansowania, gdy dojdzie do nawet drobnego błędu w obliczeniu i uiszczeniu składek na ubezpieczenie społeczne lub korekt wynikających przykładowo ze zwolnień chorobowych. Nie miało przy tym znaczenia, czy do uchybienia przyczynił się sam pracodawca, czy np. wynikało ono z pomyłki w oświadczeniu złożonym pracodawcy przez niepełnosprawnego pracownika. Margines błędu 2% jest bardzo mały, ale na pewno będzie pomocny i podniesie bezpieczeństwo zatrudnienia osób niepełnosprawnych. Przyjęty kierunek zmian jest korzystny dla pracowników i pracodawców” – mówi Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich, prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Głos Przedsiębiorcy to narzędzie Ministerstwa Przedsiębiorczości i Technologii (MPiT) na portalu biznes.gov.pl, którego celem jest ułatwienie polskim przedsiębiorcom komunikacji z urzędnikami. Każdy może zgłosić propozycje zmian w przepisach, które mogą usprawnić funkcjonowanie biznesu w Polsce. Za pośrednictwem formularza online można zgłaszać swoje pomysły i inicjatywy ustawodawcze, które następnie są oceniane przez internautów. Najwyżej oceniane projekty trafiają do odpowiedniego urzędu, którego zadaniem jest sprawdzenie, czy i kiedy proponowane zmiany mogą wejść w życie.

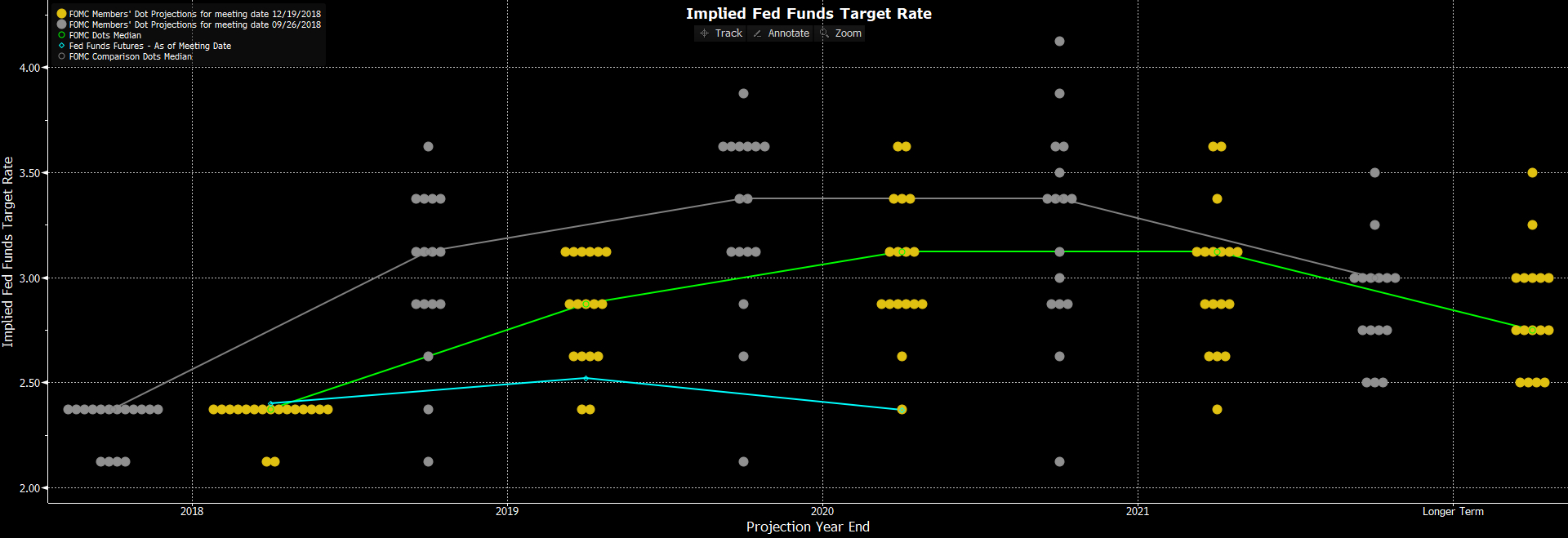

Rezerwa Federalna w 2019 roku dokonała wyraźnego zwrotu w kierunku łagodniejszej polityki. Na marcowym posiedzeniu zostanie on sformalizowany poprzez ujęcie go ramy prognoz makro, a przede wszystkim projekcji optymalnego poziomu stóp procentowych.

Bartosz Sawicki, Kierownik Departamentu Analiz w TMS Brokers

Dwudniowe posiedzenie FOMC kończy się w środę decyzją, która zostanie przedstawiona o 19:00 polskiego czasu. Pół godziny później rozpocznie się konferencja prasowa Jerome Powella. Marcowemu posiedzeniu towarzyszy odświeżenie projekcji makro i stóp procentowych. Spodziewamy się utrzymania kosztu pieniądza w przedziale 2,25-2,50 proc. i obniżenia liczby zapowiadanych na 2019 rok podwyżek stóp procentowych (tzw. dot chart) z dwóch do jednej. Mamy jednak jednocześnie bardzo poważne wątpliwości, czy cykl będzie jeszcze w ogóle kontynuowany.

Uważamy, że Fed jasno zakomunikuje, że nie zamierza w najbliższym czasie dostosowywać poziomu stóp, ale jednocześnie podtrzyma gotowość do kontynuacji cyklu tak długo jak perspektywy gospodarki nie staną się jednoznacznie negatywne. Te dwie podwyżki, które prawdopodobnie pozostaną w projekcji, nie będą jednak dyskontowane przez rynek, który wie, że Rezerwa Federalna będzie wykazywać się cierpliwością przed kolejną zamianą kosztu pieniądza. Sporo w ostatnim czasie było przecież nawet głosów za redukcją stóp. Pokazuje to, że w FOMC niepodzielną przewagę posiadają zwolennicy łagodnej polityki. Jest to przecież zresztą tendencja globalna, dotycząca najważniejszych banków centralnych.

Jeśli chodzi o najważniejsze dla polityki Fed kwestie, to należy podzielić je na dwie kategorie. Czynniki krajowe zdają się faworyzować kontynuację normalizacji. Warunki finansowe uległy od początku roku wyraźnemu poluzowaniu, co jest ewidentne już po pierwszym spojrzeniu nawet na wartości amerykańskich indeksów giełdowych. Jednocześnie nastroje konsumenckie nie załamały się trwale pod wpływem paraliżu administracji (government shutdown) i czynników o globalnym charakterze. Najważniejsze miary (indeks Conference Board, czy wskaźnik Uniwersytetu Michigan) wciąż przybierają wartości bliskie cyklicznych maksimów. W ostatnim kwartale 2018 roku gospodarka wykazała więcej niż przyzwoitą, 2,6 – proc. dynamikę PKB. Co prawda, gorzej wypada seria odczytów z tego roku: sprzedaż detaliczna wypada mizernie, w styczniu produkcja przemysłowa spadła, a w lutym nie dodano w sektorze pozarolniczym właściwie żadnych etatów. W dużej mierze to jednak pokłosie czynników pogodowych i government shutdown. Nie ma ewidentnych oznak, że należy bić na alarm i wieścić recesję. Nie wolno też zapominać, że spowolnienie wcześniej było przez rynek antycypowane. Scenariuszem bazowym od dawna było wyhamowanie impetu pod wpływem wygasania efektów stymulacji fiskalnej oraz rosnącego ciężaru wyższych stóp procentowych.

Przechodząc do czynników globalnych: wciąż nie została rozwiązana kwestia wojen handlowych. Odsunięcie szczytu Trump – Xi pokazuje, że progres w negocjacjach nie jest zadowalający. Jednocześnie słabość wielu gospodarek, zwłaszcza europejskiej jest nierozwiązanym problemem i przekłada się do spółki z konfliktem handlowym na spadek wolumenu w handlu zagranicznym. Indeksy mierzące poziom zaskoczenia danymi makro w światowej gospodarce spadły w marcu na cykliczna minima i do wartości najniższych od 2013 roku.

Biorąc to wszystko pod uwagę i łącząc z brakiem zagrożenia silną presją inflacyjną, Fed uważa, że nie ma potrzeby zmiany strategii obranej zaledwie w styczniu i zamierza zaczekać na opadnięcie kurzu wojen handlowych i rozwianie wątpliwości dotyczących kondycji gospodarki USA. Dominujący wśród decydentów podgląd, że obecnie stopy są w dolnym zakresie szacunków stopy neutralnej wspiera takie podejście. Innymi słowy: kształt polityki jest niemal neutralny dla gospodarki, ani nie stymuluje wzrostu, ani nie chłodzi koniunktury. Pauza pozwolić może też na płynne przejście do polityki luzowania, jeśli dynamika PKB obniży się pod potencjalne tempo wzrostu amerykańskiej gospodarki lub wskaźniki inflacyjne zaczną nurkować.

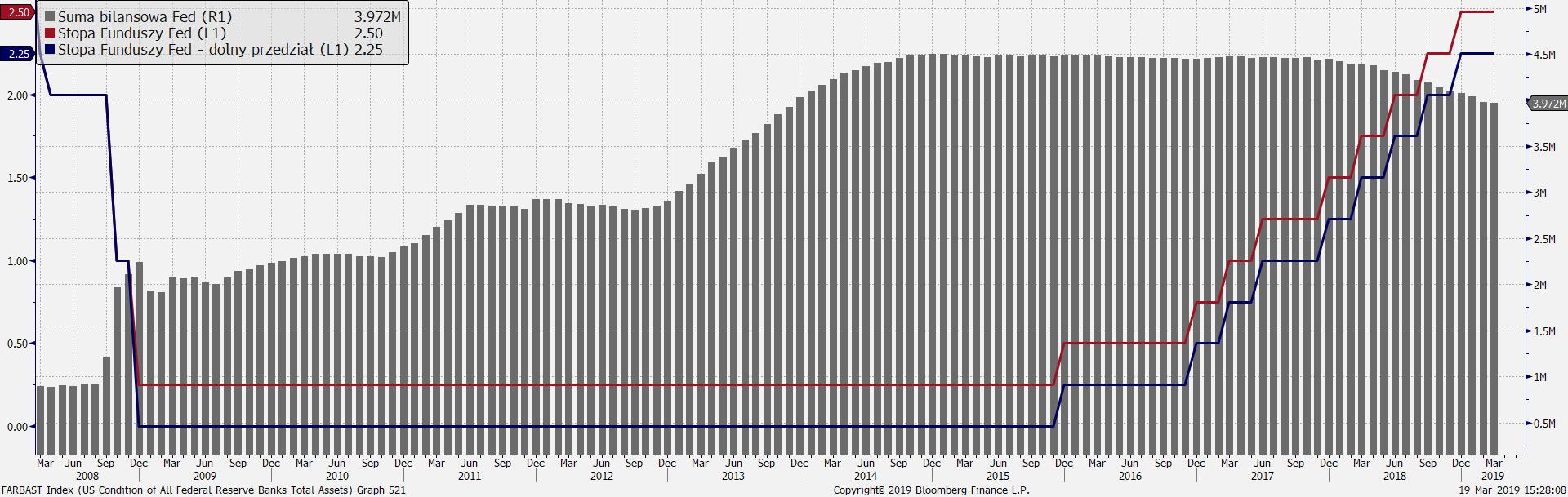

Od grudnia 2015 stopy podniesiono dziewięć razy (o łącznie 225 pb), od półtora roku trwa też comiesięczne ograniczanie sumy bilansowej, którą z wykorzystaniem ilościowego luzowania i w odpowiedzi na globalny kryzys finansowy napompowano z niespełna 1 bln USD do około 4,5 bln USD. Rozpoczęty w październiku 2017 roku proces po roku, czyli zaledwie kilka miesięcy temu osiągnął docelowe tempo 50 mld USD na miesiąc. Jasnym stało się w ostatnich miesiącach, że instrument ten niebawem zostanie (przynajmniej przejściowo) odłożony na półkę. Oczywiście było to spore zaskoczenie, gdyż wcześniej Powell wskazywał, że redukcja bilansu nie podlega dyskusji i nie będzie żadnego dostrajania w tym zakresie. Zmiany w oddziaływaniu polityki miały wynikać ze zmian w tempie podnoszenia stóp. Jeśli Fed miałby odejść od polityki kurczenia bilansu już jesienią, to zrobiłby to z bilansem o wartości ponad 3,5 biliona USD. Wydaje się, że może być za wcześnie by ogłaszać wszystkie parametry przyszłego zwiększenia reinwestycji już teraz, ale Powell nie powie nic co mogłoby zachwiać przekonaniem, że losy programu redukcji bilansu są przesądzone.

Dolar ostatnio był w defensywie, ewidentnie widać budowanie gołębich oczekiwań względem zamierzeń Fed. Rentowność długu USA również pozostaje na niskich pułapach, w przypadku papierów dziesięcioletnich nie może odkleić się od 2,60 proc. Rynek obecnie nie wycenia, że w rok stopy wzrosną. Ba, w myśl różnych rynkowych miar można szacować, że w tym roku dojdzie do obniżki z prawdopodobieństwem 25-40 proc. Nie widzimy takiego zagrożenia, uważamy też, że nie dojdzie do kolejnego załagodzenia stanowiska. Powinno to zdjąć nieco presji z amerykańskiej waluty, zwłaszcza w krótkim terminie. Inwestorzy są jednak świadomi, że Rezerwa Federalna nie powróci do szybkiego zacieśniania, więc polityka Fed nie będzie w stanie wspierać dolara dopóki nie stanie się jasne, że inne banki centralne swoje stanowisko zmuszone są dostosować jeszcze mocniej.

Podsumowując:

Stopy pozostaną w przedziale 2,25 – 2,5 proc. Ich projekcje zostaną po raz kolejny obniżony, w rezultacie mediana oczekiwań decydentów będzie wskazywać na jedną podwyżkę w 2019 i jedną w 2020. Mamy poważne wątpliwości, czy Fed zdoła podnieść stopy w najbliższych kwartałach, rynek nie będzie się też spieszył z dyskontowaniem podwyżek pod wpływem prognoz. Obecnie zakłada wręcz ich obniżki. Gospodarka USA spowolniła, ale wieszczenie recesji jest nieuzasadnione. Fed (słusznie) uważa, że ma czas na spokojną analizę informacji ze sfery realnej. Warunki finansowe uległy poluzowaniu, nastroje na rynkach ryzykownych aktywów są jednoznacznie pozytywne, ale zewnętrzne czynniki zagrożenia dla wzrostu nie wygasły. Marcowe posiedzenie ma szansę umocnić dolara, gdyż rynek w wycenie amerykańskiej waluty uwzględnił już zbyt wiele negatywnych czynników.

Projekcje optymalnego poziomu stóp z grudnia i września 2018 roku

Warunki finansowe w USA i poziom zaskoczenia danymi makro dla globalnej gospodarki (załącznik 2)

Parametry polityki Fed: suma bilansowa i poziom stóp (załącznik 3)

Bartosz Sawicki, Kierownik Departamentu Analiz w TMS Brokers

Rząd planuje dalsze kroki w ramach „uszczelniania” prawa podatkowego.

Krzysztof Borżoł, adwokat, Senior Associate w Kancelarii Taylor Wessing w Warszawie

Premier Mateusz Morawiecki wskazał, że rocznie Polska traci około 1 mld złotych z potencjalnych zysków dla budżetu, w związku z tzw. obecnością cyfrową zagranicznych podmiotów w Polsce. Mowa tu przede wszystkim o zagranicznych spółkach działających w internecie lub za pośrednictwem aplikacji streamingowych, np. Netflix, Google, Spotify, Faceboook itp. Pomimo, że usługi nabywane są przez klientów w Polsce, zyski opodatkowane są w miejscu rejestracji spółki (przykładowo Facebook w Irlandii).

Nowa danina, tzw. digital tax, miałaby być podatkiem obrotowym, stanowiącym procent od przychodu osiąganego przez takie spółki na terytorium Polski. Należy zwrócić uwagę, że jeżeli opodatkowaniu będzie podlegał przychód (tj. bez uwzględnienia kosztów prowadzonej działalności), a w konsekwencji kwota tzw. digital tax, pomimo niskiej stawki (3%), w rzeczywistości stanowiłaby znaczące obciążenie dla takich spółek.

Nietrudno się domyślić, że koszty związane z digital tax, ponoszone przez ww. spółki obecne na rynku polskim, zostaną skompensowane podwyżką cen świadczonych usług. Jeżeli digital tax zostanie wprowadzony, sfinansują go sami użytkownicy Netflixa czy Spotify i de facto oni zapewnią wpływy z tego tytułu do budżetu.

Pomysł polskiego rządu nie jest jednak niczym nowym. Na forum UE konsultacje dotyczące digital tax rozpoczęły się już w 2018 r. W grudniu odbyło się ostatnie spotkanie mające na celu osiągnięcie kompromisu w zakresie nowego podatku. Niektóre kraje członkowskie już wprowadziły analogiczną daninę np. Francja.

Autor: Krzysztof Borżoł, adwokat, Senior Associate w Kancelarii Taylor Wessing w Warszawie

Ministerstwo Finansów zaproponowało utworzenie nowego urzędu – Rzecznika Praw Podatnika. W ocenie Federacji Przedsiębiorców Polskich tworzenie takiej instytucji jest zbędne. Obowiązki, także w zakresie podatkowym, pełni Rzecznik Praw Obywatelskich. Powstanie kolejnego stanowiska nie jest konieczne, gdyż przyczyniłoby się do rozbudowywania zbędnej biurokracji w naszym kraju.

– Ministerstwo Finansów – wychodząc z inicjatywą stworzenia kolejnej, nowej instytucji – posunęło się o krok za daleko. Należy pamiętać, że to powinien być odrębny organ, niepowiązanymi w żaden sposób z resortem – powiedział serwisowi eNewsroomMariusz Korzeb, wiceprzewodniczący Federacji Przedsiębiorców Polskich – Warto przypomnieć interwencję Rzecznika Praw Obywatelskich przy okazji jednej ze spraw dotyczących opodatkowania stawką VAT usług związanych z ochroną środowiska morskiego. Skutecznie włączył się on w pomoc przedsiębiorcom, którzy wiele lat spędzili w sporze z organami administracji skarbowej. Zasługą Rzecznika było zaangażowanie merytoryczne – podkreślił Korzeb.

Sztuczna inteligencja (AI – Artificial Intelligence) coraz powszechniej wkracza do medycyny. Według badań PwC 55 proc. pacjentów jest gotowych na badania albo drobne zabiegi wykonywane przez roboty wyposażone w AI. Sztuczna inteligencja może wesprzeć diagnostykę i leczenie, przy okazji znacznie obniżyć koszty oraz usprawnić pracę samych lekarzy. Takie rozwiązanie bazujące na AI opracował już Siemens Healthineers. Koncern stawia mocny akcent na wykorzystanie sztucznej inteligencji w medycynie precyzyjnej.

– Uważam, że sztuczna inteligencja przyczyni się do znacznego postępu w opiece medycznej. Znaczna część potencjału AI na razie pozostaje niewykorzystana. Kiedy mówimy o poprawie jakości dokumentacji medycznej lub ograniczeniu czasu potrzebnego lekarzom na wykonanie określonych czynności, mamy do czynienia z potencjałem, który czeka na odkrycie – mówi agencji Newseria Biznes Marc Lauterbach, wiceprezes ds. marketingu w zakresie cyfryzacji opieki medycznej Siemens Healthineers.

Jak wynika z badań Deloitte („A journey towards smart health. The impact of digitalization on patient experience”), 74 proc. pacjentów deklaruje, że udziela różnym lekarzom tych samych informacji, a 60 proc. wielokrotnie wykonuje te same testy. Eksperci podkreślają, że w przyszłości nowe technologie mogą m.in. usprawnić zarządzanie dokumentacją i danymi pacjentów i zapewnić ich większe bezpieczeństwo. W ocenie Deloitte do 2022 roku cyfrowe technologie już niemal całkiem zrewolucjonizują sektor opieki medycznej.

– W sektorze zdrowotnym mamy pacjentów, których dane podlegają szczególnej ochronie. Musimy przestrzegać określonych procedur bezpieczeństwa i zasad dotyczących poufności, które nie mają takiego znaczenia w innych sektorach. Dlatego cyfryzacja w opiece zdrowotnej będzie odgrywać dużo większą rolę – ocenia Marc Lauterbach.

Z badania PwC („Dlaczego sztuczna inteligencja i roboty na nowo zdefiniują opiekę zdrowotną”), w którym wzięło udział 11 tys. pacjentów z 12 państw, wynika, że już 55 proc. chciałaby korzystać z nowych technologii czy urządzeń wyposażonych w narzędzia sztucznej inteligencji, które mogłyby np. wykonywać badania, odpowiadać na pytania dotyczące zdrowia, stawiać diagnozę i zalecać leczenie. Z kolei 73 proc. preferowałaby wykonywanie drobnych zabiegów chirurgicznych przez roboty, a nie przez lekarzy. Choć zdaniem ekspertów od sztucznej inteligencji szybciej upowszechnia się telemedycyna, to rozwiązania oparte na AI w coraz większym stopniu wkraczają do ochrony zdrowia.

– Dobrym przykładem zastosowania sztucznej inteligencji jest nasza kamera 3D przeznaczona do tomografów komputerowych. Wykorzystuje ona AI w celu optymalizacji takich elementów, jak modulacja dawki promieniowania w zależności od obszaru skanowania. To dobry przykład specjalistycznego zastosowania, w którym AI może pomóc uzyskiwać spójne wyniki i poprawić jakość obrazu przy zachowaniu najniższej dawki promieniowania – mówi Marc Lauterbach.

– Zastosowaliśmy sztuczną inteligencję w zakresie systemów uczących się, w technologiach zapewniających integralność danych (np. blockchain) i technologiach wizualizacji – takie jak rzeczywistość mieszana, wirtualna i rozszerzona służące do opracowania jeszcze lepszych sposobów wizualnego przedstawiania wyników badań – dodaje Jörg Aumüller, wiceprezes ds. marketingu międzynarodowego w zakresie cyfryzacji opieki medycznej w Siemens Healthineers.

Jak podkreśla, zastosowania sztucznej inteligencji w praktyce medycznej nie są całkowicie nowym zagadnieniem, bo pierwsze opracowania na ten temat pochodzą jeszcze z lat 90. Jednak pojawienie się nowych technologii – takich jak sieci neuronowe – sprawiło, że wyzwaniem stało się gromadzenie i przetwarzanie ogromnej liczby danych. Do tego niezbędne są komputery o dużej mocy obliczeniowej oraz doświadczenie w modelowaniu sieci neuronowych, które pozwalają uzyskać dane bardziej precyzyjne niż w przypadku tradycyjnego uczenia maszynowego.

– Następnie takie rozwiązania trafiają do naszych produktów, jak w przypadku opracowanych przez nas dwóch cyfrowych asystentów. Mowa tu o automatycznym systemie oceny badań radiologicznych AI-Rad Companion i systemie wsparcia planowania ścieżki klinicznej pacjenta i podejmowania decyzji klinicznych AI-Pathway Companion. Opracowujemy też kolejne innowacje, badając zastosowanie sztucznej inteligencji, np. w budowaniu wirtualnych organów, które pomagają znacznie dokładniej przewidzieć efekty danego zabiegu jeszcze przed jego wykonaniem, tym samym zmniejszając ryzyko interwencji – mówi Jörg Aumüller.

AI-Pathway Companion to innowacja, która wspiera lekarza przy podejmowaniu decyzji dotyczącej ścieżki leczenia na podstawie informacji takich jak wyniki badań diagnostycznych i laboratoryjnych czy efekty badań klinicznych. Wszystkie te dane są gromadzone i analizowane przez jedno narzędzie bazujące na sztucznej inteligencji, które wspomaga lekarza w wyborze najlepszej metody leczenia danego pacjenta.

– AI-Rad Companion to z kolei rozwiązanie opracowane z myślą o radiologach. Pierwsza wersja ma zastosowanie w tomografii komputerowej klatki piersiowej. Ocenia pełny zakres organów i parametrów w ramach tego badania. Radiolog zwraca uwagę przede wszystkim na obecność guzów w płucach, jednak w obszarze klatki piersiowej są jeszcze serce, aorta, kręgosłup, żebra, czyli bardzo ważne obszary, które również mogą wymagać oceny. AI-Rad Companion pomaga radiologom w podejmowaniu właściwych decyzji w dużo krótszym czasie – mówi Marc Lauterbach.

Innowacje bazujące na nowych technologiach i sztucznej inteligencji Siemens Healthineers prezentował w trakcie tegorocznego, 25. Europejskiego Kongresu Radiologicznego w Wiedniu, który jest drugim największym tego typu wydarzeniem na świecie.

Choć banki spółdzielcze nie płacą podatku bankowego, ich sytuacja na rynku i tak jest trudniejsza niż dużych podmiotów. Działają na lokalnych rynkach, gdzie klient jest mniej zamożny, są rozdrobnione i mają stosunkowo niewielki kapitał. Wiele obciążeń regulacyjnych dotyczy ich jednak tak samo jak dużych banków, podobnie jak np. konieczność inwestowania w nowoczesne rozwiązania i usługi. Według Mirosława Skiby, prezesa zarządu SGB-Banku, tej części podmiotów pomogłyby regulacje pozwalające na powrót części podatków w postaci środków na inwestycje.

– W sektorze bankowości spółdzielczej dominują podmioty bardzo małe, są podmioty małe, średnie, ale generalnie nie ma jednego dominującego, wielkiego banku – mówi agencji informacyjnej Newseria Biznes Mirosław Skiba, prezes SGB-Banku. – Tak jak w każdym sektorze są takie jednostki, które są wręcz gwiazdami, radzą sobie bardzo dobrze, mają doskonałe wskaźniki. To wynika zarówno z bardzo dobrego zarządzania, jak i z dobrego terenu, na którym funkcjonują. Są też banki małe, które mają bardzo ograniczony zakres działania, czasami nawet do jednego powiatu. I w naturalny sposób możliwości robienia biznesu są mniejsze.

Na koniec stycznia 2019 roku w Polsce działały – według danych Komisji Nadzoru Finansowego – 32 krajowe banki komercyjne (w tym 13 z przewagą kapitału polskiego i 19 z przewagą kapitału zagranicznego), 31 oddziałów instytucji kredytowych oraz 547 banków spółdzielczych. Przychody banków komercyjnych w 2018 roku wyniosły 57,3 mld zł, natomiast banków spółdzielczych – 4,9 mld zł. Wynik operacyjny tych pierwszych zamknął się kwotą 17,8 mld zł, podczas gdy małe banki osiągnęły w tym czasie zysk na poziomie 827 mln zł, zysk netto – odpowiednio 13,86 mld zł oraz 626,6 mln zł. Różnica jest dwudziestodwukrotna.

– Obciążenia regulacyjne niestety dotyczą także tych banków małych i najmniejszych. Pomimo tego, że banki spółdzielcze nie płacą podatku bankowego, to ponoszą wszystkie inne koszty, również te związane z wdrażaniem nowoczesnych rozwiązań pozwalających zwiększyć ściągalność podatków – mówi Mirosław Skiba. – Chcemy to robić, robimy, ale to wszystko kosztuje. Nie ma zasady proporcjonalności w zależności od skali działania banku, co też wpływa negatywnie na osiągane wyniki.

Jak podkreśla, bankowość spółdzielcza jako sektor ma dużo do nadrobienia pod względem rozwiązań technologicznych. A to oznacza szereg inwestycji do zrealizowania. Do tego dochodzą obciążenia związane z Bankowym Funduszem Gwarancyjnym czy z utrzymywaniem systemów ochrony, a to ogranicza możliwości zarabiania przez małe podmioty finansowe. Dlatego według prezesa SGB-Banku niewielkie instytucje powinny otrzymywać zwrot części zapłaconych środków, by móc się rozwijać i dorównać poziomem technologicznym międzynarodowym standardom. Inaczej może je czekać koniec działalności.

– Część z obciążeń, które banki ponoszą, mogłoby trafiać na rozwój chociażby technologii, czy wsparcie procesów migracji danych, platform informatycznych w tych najmniejszych instytucjach. Przecież nie chcemy, żeby w takim kraju jak Polska funkcjonowały wyłącznie dwa, trzy, czy nawet pięć największych banków, ale chcemy, żeby wszyscy mieli dostęp również do małych, lokalnych banków – argumentuje Mirosław Skiba. – To z powodzeniem funkcjonuje w Niemczech, Austrii czy we Francji. Europa bardzo dobrze potrafi wykorzystać potencjał małych banków spółdzielczych działających na rynkach lokalnych. Ale wymaga to innego traktowania niż dużych molochów, szczególnie tych ogromnych korporacji bardzo często o zasięgu międzynarodowym.

SGB-Bank to mające siedzibę w Poznaniu, drugie co do liczebności zrzeszenie banków spółdzielczych po warszawskiej grupie BPS. Skupia 196 banków spółdzielczych, które łącznie zatrudniają 12 tys. pracowników i mają ponad 1,5 mln klientów. Należy do nich ponad 1,5 tys. placówek i niemal 4 tys. bankomatów.

– Banki spółdzielcze dzisiaj to jest 8 proc. rynku. To jest gigantyczna wartość, ponieważ one są tam, gdzie żyją ludzie, gdzie są małe i średnie firmy, gdzie jest krwiobieg gospodarki – przekonuje prezes SGB-Banku. – I to, jak się ma ten sektor, bardzo często przekłada się bezpośrednio na rozwój danego obszaru, powiatu czy gminy.

Tylko co trzecie biuro w Polsce wspiera kreatywność i pracę zespołową, a 7 proc. deklaruje korzystanie z modelu Activity-Based Working, precyzyjnie dopasowanego do pracowników i charakteru wykonywanych przez nich zadań. Tymczasem niemal 70 proc. pracowników ocenia, że praca w środowisku opartym na aktywności dodaje energii i pozwala osiągać lepsze efekty. – Nowoczesne i dobrze przystosowane biuro może być przewagą konkurencyjną firmy w walce o wysoko wykwalifikowanych pracowników – przekonuje Karina Kreja z firmy Kinnarps.

– Nie ma wątpliwości, że nowoczesne biuro wspiera wzorce pracy, jakie dzisiaj chcemy uzyskać. Potrzebujemy pracowników dużo bardziej kreatywnych i przede wszystkim zadowolonych ze swojej pracy, ponieważ wielkim problemem jest to, że dzisiaj organizacje mają problem z utrzymaniem pracowników w biurze – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Karina Kreja, ekspert strategii środowiska pracy w firmie Kinnarps.

Zmiany na rynku pracy niosą za sobą nowe trendy w aranżacji biur. Wciąż jeszcze wiele powierzchni zorganizowanych jest zgodnie z koncepcjami wypracowanymi kilkanaście lat temu. Raport „Nie bój się Activity‑Based Working” opracowany przez Hays, Kinnarps oraz Skanska wskazuje, że w Polsce 72 proc. firm pracuje w biurach typu open space, wzbogaconych o pewne udogodnienia, co piąte korzysta z przestrzeni podzielonej na gabinety, a tylko 7 proc. wykorzystuje model Activity-Based Working, który w centrum zainteresowania stawia pracownika i jego potrzeby.

– Nowoczesna przestrzeń pracy bardzo dobrze wpływa na pracowników i ich efektywność. Możemy to mierzyć deklaratywnie na podstawie tego, jak sami pracownicy określają swoje poczucie przed wejściem do nowego biura i po zamieszkaniu w nim. To zwykle bardzo zmienia się na korzyść nowej przestrzeni. Natomiast bardzo trudne jest określenie wzrostu efektywności ich pracy w nowej przestrzeni. Przestrzegamy jednak przed traktowaniem efektywności jako biznesowego celu samego w sobie – zaznacza Karina Kreja.

Blisko 70 proc. pracowników zauważyło, że praca w środowisku opartym na aktywności pozwala osiągać lepsze rezultaty i jest bardziej stymulująca (raport „Nie bój się Activity‑Based Working” na podstawie projektu Susan Smulders i Denise Clarijs z Kinnarps Polska). Obecnie tylko 30 proc. biur wspiera kreatywność i pracę zespołową. Najwięcej firm znajduje się w połowie drogi, a ich przestrzeń zawiera elementy wpisujące się w oczekiwane zachowania i wspierające postawy pożądane w miejscu pracy.

– Zawsze we wszystkich badaniach to pensje pojawiają się na pierwszej pozycji stanowiącej wyróżnik pracodawcy. Natomiast wysoko wśród powodów, dla których pracownicy chcą zostać w danej organizacji, pojawiają się inne, znacznie mniej mierzalne współczynniki, jak atmosfera w pracy i – uwaga – właśnie biuro lub styl pracy – mówi ekspertka Kinnarps.

Nowoczesne i dobrze przystosowane biuro może być przewagą konkurencyjną firmy w walce o wysoko wykwalifikowanych pracowników. Przeciętnie w firmach koszty wynajmu biura stanowią ok. 10 proc. kosztów operacyjnych, a koszty zatrudnienia – ok. 70 proc.

– Jest to jeden z głównych czynników employer brandingu, który daje jasny przekaz informacyjny na temat tego, jaki system wartości stosuje dana organizacja i jak pracuje. Dlatego bardzo ważne jest, żeby przestrzeń jak najlepiej odzwierciedlała nasz przekaz – przekonuje Karina Kreja.

Odpowiednie biuro może być decydujące także dla klientów firmy.

– Klienci organizacji dobrze reagują na nowoczesną przestrzeń i przez ten pryzmat są w stanie ocenić jakość tej firmy, jej wiarygodność, ale przede wszystkim to, jak traktuje swoich pracowników – mówi Karina Kreja. – Dzisiaj w dobie rynku pracownika, kiedy najważniejsza jest długoterminowa relacja, jakość biura, którą oferuje pracodawca swojemu zespołowi jest jednym ze wskaźników, jak długo i jak dobrze ten zespół będzie razem pracował. A jak podejmujemy z kimś współpracę, chodzi nam o to, byśmy możliwie długo współpracowali z możliwie najlepszym zespołem.

Rynek gier przesuwa się na smartfony. W siłę rosną symulatory i rozgrywka sieciowa oraz tryb multiplayer. Gry umożliwiające rywalizację z innymi osobami cieszą się ogromną popularnością zarówno na konsolach, jak i pecetach. Wirtualna rzeczywistość to z kolei jeszcze przyszłość rynku gier, a nie teraźniejszość. Potrzebna jest większa dostępność i bardziej zaawansowane gry, aby VR mógł zrewolucjonizować branżę – przekonuje Mateusz Adamkiewicz, prezes Gaming Factory.

– Rynek gier przesuwa się w stronę aplikacji mobilnych, na nasze smartfony. Bardzo dużo osób z tego korzysta w drodze do pracy czy szkoły – ocenia w rozmowie z agencją informacyjną Newseria Biznes Mateusz Adamkiewicz, prezes Gaming Factory. – Tempo wzrostu kilkunastu procent rocznie bez wątpienia zostanie zachowane. W zeszłym roku mieliśmy „Red Dead Redemption 2”, tytuł, który zarobił w przeciągu jednego weekendu ponad 700 mln dolarów. Na razie na ten rok nie ma zaplanowanych takich premier, niemniej jednak, globalna sprzedaż gier zdecydowanie będzie rosła.

Według szacunków NewZoo wartość globalnego rynku gier komputerowych pod koniec ubiegłego roku sięgnęła 134,9 mld dol. i wzrosła o blisko 11 proc. w ciągu roku. Zdecydowanie największym segmentem rynku są gry mobilne – w 2018 roku stanowiły ok. 47 proc. wartości rynku gier.

Według danych serwisu App Annie w 2018 roku pobrano 194 mld aplikacji, w sklepach z aplikacjami konsumenci wydali 101 mld dol., a przeciętny użytkownik smartfona w Stanach Zjednoczonych spędzał w aplikacjach prawie 3 godziny dziennie, co oznacza 10 proc. wzrost rdr. Serwis ocenia, że w 2019 roku gry mobilne mogą już osiągnąć 60 proc. udziału w rynku wydatków na gry na wszystkich platformach.

– Hitem sprzedażowym jest konsola Nintendo Switch. Tam też jest bardzo dobra sprzedaż poszczególnych tytułów: „Fortnite” to już jest fenomen społeczny, tryb „Battle Royale”, w którym gracze grają między sobą. Rozgrywka jest bezpłatna, ale często z możliwością dokupienia pewnych sprzętów czy udogodnień w grze. To główne trendy, które obowiązywały w zeszłym roku i nic nie wskazuje na to, żeby mogły ulec zmianie – zaznacza Adamkiewicz.

Na całym świecie liczba sprzedanych konsoli Nintendo Switch sięga 20 mln. Do 2020 roku liczba sztuk może przekroczyć barierę 40 mln. Rekordy popularności biją gry Pokemon Let’s Go, Pikachu! i Pokemon: Let’s Go, Eevee.

Rośnie popyt na symulatory, np. mobilna edycja gry „Car Mechanic Simulator”, która sprawdza poziom wiedzy technicznej gracza, została pobrana 12 mln razy.

– Coraz większego znaczenia nabiera rozgrywka sieciowa i tryb multiplayer. Ten element społeczności, rywalizacji z innymi graczami online jest bardzo pożądany wśród graczy. Myślę, że tego typu projekty będą odnosiły duże sukcesy – zauważa ekspert. – Cały czas stosunkowo dobrze sprzedają się gry symulacyjne, tutaj Polska akurat ma kilku mocnych przedstawicieli. Przede wszystkim Grupa PlayWay i poszczególne spółki z tej grupy, chociażby Ultimate Games, który sprzedaje w tej chwili najlepiej oceniany symulator wędkarski na portalu Steam.

Gry umożliwiające rywalizację z innymi osobami cieszą się ogromną popularnością, np. w World of Warcraft gra kilkanaście milionów osób. Przynosząca producentom ogromne dochody seria Call of Duty także opiera się głównie na rozgrywce multiplayer przez internet.

Zdaniem Adamkiewicza, to właśnie segment gier mobilnych, w tym symulacyjnych czy umożlwiających rywalizację z innymi graczami, stanowi o przyszłości rynku. Segment gier VR, jeszcze kilka lat temu określany jako rewolucja całego rynku, rozwija się wolniej, niż można było się spodziewać. Przede wszystkim ze względu na zbyt wysokie koszty samego sprzętu.

– Sprzęt jest niewygodny w użyciu, drogi, w związku z czym ciężko go było spopularyzować wśród graczy. Natomiast myślę, że prędzej czy później VR będzie przyszłością gamingu, tylko po prostu musimy poczekać na sprzęt, który jest tańszy, prostszy w użytkowaniu i wygodniejszy dla gracza. Mała liczba gier na VR wynika z tego, że sprzęt nie został spopularyzowany, w związku z czym nie ma sensu inwestować w ich produkcję. Tym bardziej że to jest droższe, a mały jest na to rynek, w związku z czym nieliczni producenci decydują się na taki krok – ocenia Mateusz Adamkiewicz.

– Hala Koszyki jest pierwszą halą kulinarną w Polsce i – co widać po naszej frekwencji – istnieje bardzo duże zapotrzebowanie na miejsca tego typu – mówi jej menadżer Paweł Konarski. Zrewitalizowany obiekt historyczny szybko stał się kultowym miejscem na mapie Warszawy. W ubiegłym roku Halę Koszyki odwiedziło blisko 3 mln gości. Zarząd stawia na starannie dobraną ofertę gastronomiczną i wydarzenia kulturalne. Program imprez na nadchodzące lato jest na tyle bogaty, że w Hali Koszyki powstanie specjalna ramówka, podobnie jak w telewizji.

– Ubiegły rok był rekordowy, odwiedziło nas 3 mln gości. Wiemy to dzięki specjalnym urządzeniom, kamerom, które zliczają dokładnie wejścia i wyjścia naszych klientów. Robimy wszystko, żeby gości było jak najwięcej, to jeden z wyznaczników naszej pracy, ale wyniki przerosły nasze oczekiwania – mówi agencji informacyjnej Newseria Biznes Paweł Konarski, menadżer Hali Koszyki w Warszawie.

Ubiegły rok był drugim pełnym rokiem działalności Hali Koszyki. Zabytkowy obiekt, wzniesiony w latach 1906–1908, został zrewitalizowany i ponownie udostępniony warszawiakom w październiku 2016 roku. Kompleks obejmuje ponad 6,5 tys. mkw. powierzchni handlowej i dodatkowe 16 tys. mkw. biur. Właścicielem i zarządcą Hali Koszyki jest Globalworth Poland. Zrewitalizowany obiekt szybko stał się kultowym miejscem na mapie Warszawy. W ubiegłym roku największa liczba gości (ponad 25 tys.) odwiedziła Halę Koszyki podczas prywatki w stylu lat 50. zorganizowanej z okazji drugich urodzin obiektu. Inną popularną imprezą był Sylwester, na którym bawiło się prawie 13,5 tys. warszawiaków i turystów.

– Największą siłą przyciągania Hali Koszyki są nasi najemcy, 20 różnych restauracji zebranych pod jednym dachem w warszawskim tyglu – mówi Paweł Konarski. – Hala Koszyki to miejsce spotkań, miejsce użyteczności publicznej, goście przychodzą do nas z różnych powodów. My ze swojej strony gwarantujemy ciekawe programy artystyczne. Mamy scenę, na której odbywają się cykliczne imprezy. Gramy na żywo, organizujemy wystawy, wernisaże, spektakle i kino letnie.

W zeszłym roku w Hali Koszyki zorganizowano łącznie ponad 300 wydarzeń, w tym 150 spotkań artystycznych. I na to też stawiają zarządcy. W końcówce lutego ruszył nowy cykl „Jazzowe Czwartki na Koszykach”, w ramach którego swoje umiejętności na scenie prezentują młodzi artyści. Piątki i soboty to dni z muzyką na żywo, z kolei w niedziele odbywają się koncerty muzyki klasycznej we współpracy z Julian Cochran Foundation. W cieplejszych miesiącach warszawiaków przyciąga m.in. kino letnie.

W Hali Koszyki biura mają m.in. Mindspace, Multimedia, Eneris. Natomiast w części handlowej znajdują się lokale gastronomiczne, usługowe oraz sklepy, a wśród nich restauracje Ćma by Mateusz Gessler, Semolino, ponadto Rossmann czy Duka. Menadżer kompleksu Paweł Konarski podkreśla jednak, że to przede wszystkim gastronomia jest mocnym punktem Koszyków.

– Hala Koszyki jest pierwszą halą kulinarną w Polsce i – co widać po naszej doskonałej frekwencji – istnieje najwyraźniej bardzo duże zapotrzebowanie na miejsca tego typu – mówi Paweł Konarski.

Jak ocenia, wybór restauracji i starannie dobrani najemcy handlowo-usługowi powodują, że oferta Hali Koszyki jest różnorodna i przyciąga klientów, również w niehandlowe niedziele.

– Niehandlowe niedziele bardzo dobrze wpływają na koniunkturę w Hali Koszyki. Rodziny, które dotychczas spędzały czas w galeriach handlowych, przychodzą do nas na niedzielny obiad czy kolację. Możemy mówić o minimalnym wzroście frekwencji – zaznacza Paweł Konarski.

Menadżer warszawskiej Hali Koszyki podkreśla, że w zakresie frekwencji plany na ten rok są równie ambitne. Na nadchodzące lato została już przygotowana oferta imprez i wydarzeń kulturalnych, na tyle szeroka, że w Hali Koszyki będzie obowiązywać godzinowa ramówka, podobnie jak w telewizji.

– Mamy w planach kilka rekomercjalizacji, być może w najbliższym czasie zmieni się jedno lub dwa miejsca gastronomiczne – mówi Paweł Konarski. – Mamy na lato bardzo bogaty program. Chcielibyśmy, żeby potencjalni goście przychodzili do nas, mówiąc kolokwialnie, „w ciemno” ze względu na codzienne atrakcje. W każdy dzień będą odbywać się wydarzenia muzyczne, filmowe i artystyczne. Będzie m.in. kino letnie, teatr improwizowany, koncerty, muzyka do tańca oraz wiele wystaw i wernisaży.

W ramach inteligentnego domu, oprócz sterowanych aplikacją żarówek, kontrolowanych głosem telewizorów, czy zamawiających jedzenie lodówek, coraz częściej znajdziemy także meble. Są one coraz częściej podłączane do internetu i zintegrowane z asystentami głosowymi, dzięki czemu można je obsługiwać za pomocą komend głosowych. Powstają sterowane aplikacją sofy ze zintegrowanymi głośnikami, systemem wibracji i bezprzewodową ładowarką, inteligentne szafy, które wyprasują za nas ubrania, a nawet łóżka poprawiające jakość naszego snu, które można kontrolować za pośrednictwem komend głosowych.

– Naszą inteligentną sofę wyposażyliśmy w system wibracji, głośniki i subwoofer, dzięki czemu gdy oglądasz film albo grasz na konsoli, możesz lepiej wczuć się w akcję i poczuć się jak na seansie 4D. Wibracje odzwierciedlają dźwięki z telewizora, a w podłokietniku zamknęliśmy systemy rozpoznawania mowy, dzięki czemu z pozycji kanapy możesz sterować każdym połączonym urządzeniem w domu – mówi agencji informacyjnej Newseria Innowacje Lorraine Albanel z Miliboo Connected.

Dzięki rozwojowi internetu rzeczy, inteligentny dom to już nie tylko kontrolowane przez aplikację żarówki, reagujące na polecenia głosowe telewizory, czy zarządzane smartfonem urządzenia AGD. Inteligentne stają się także zwyczajne dotąd meble.

Pierwsza na świecie inteligentna sofa zaprojektowana została we Francji i już niebawem trafi na rynek. Wbudowany w nią system głośników ma zintensyfikować doznania audiowizualne, m.in. podczas oglądania filmów i grania w gry. Gdy sofa połączona jest z telewizorem, nie tylko odtwarza dźwięki, ale również uruchamia zsynchronizowane z dźwiękiem wibracje, co np. podczas oglądania filmu zwiększa odczucia i pozwala poczuć się w środku akcji, a w grach zwiększa immersyjność.

– Na sofie można oglądać wszelkiego rodzaju produkcje. Sofa doskonale nadaje się do filmów akcji i gier wideo. Kiedy drgania pod fotelem odpowiadają dźwiękom na ekranie, możesz poczuć się częścią oglądanych wydarzeń – przekonuje Lorraine Albanel.

Inteligentne stają się także inne elementy wyposażenia domu. Szafa Styler od LG wyposażona jest w system parowego odświeżania ubrań i łączność Wi-Fi, dzięki czemu użytkownik może zdalnie zlecić wyprasowanie ubrań za pośrednictwem aplikacji SmartThinQ. Sleep Number to inteligentne łózko z systemem zdalnej kontroli sprężystości, który można obsłużyć za pośrednictwem komend głosowych. Mebel współpracuje także z aplikacją mobilną, która pozwoli monitorować jakość naszego snu.

System modułowych segmentów wypoczynkowych Lift-Bit od Carlo Ratti Associati to z kolei sofa złożona z heksagonalnych modułów, które można łączyć ze sobą w dowolny sposób oraz kontrolować ich wysokość za pośrednictwem aplikacji mobilnej. Mebel może w ciągu kilkunastu sekund zmienić się z sofy w np. leżankę, przystosowaną do parametrów anatomicznych konkretnego użytkownika.

Według HTF Market Intelligence globalny rynek inteligentnych mebli w najbliższych latach będzie rozwijał się w tempie 22 proc. w skali roku. Do 2025 roku wartość branży ma wzrosnąć do 670 mln dol.

Największy na świecie akcelerator cząstek umożliwił rewolucyjne odkrycia w świecie fizyki. Niedługo możliwości Wielkiego Zderzacza Hadronów będą jeszcze większe. Największy ośrodek badawczy na świecie jest właśnie w trakcie ogromnej modernizacji. Przez ostatnie lata LHC mogło zderzać protony z energią 13 TeV. Po 2-letniej modyfikacji, naukowcy będą w stanie zderzać jeszcze większe ilości cząstek przy jeszcze wyższych energiach. Zdaniem naukowców nowe urządzenie będzie w stanie potwierdzić istnienie ciemnej materii.

– Wielki Zderzacz Hadronów przez 3 lata zbiera dane, a po tym okresie akcelerator zwykle jest zatrzymywany na rok, do dwóch lat. W tym czasie dokonywana jest niekoniecznie przebudowa, ale usprawnienie przygotowania akceleratora do następnego etapu badań. Właśnie w tej chwili weszliśmy w tzw. Długi Shutdown 2, czyli drugi taki okres przygotowania i przystosowania urządzeń akceleratora do następnego etapu pracy – wskazuje w rozmowie z agencją informacyjną Newseria Innowacje Andrzej Siemko z CERN.

Wielki Zderzacz Hadronów (LHC) to największy i najpotężniejszy na świecie akcelerator cząstek. Składa się z 27-kilometrowego pierścienia nadprzewodzących magnesów z szeregiem struktur przyspieszających, wszystko po to, by zwiększyć energię cząstek po drodze. Wewnątrz akceleratora wiązki cząstek zanim zostaną zderzone poruszają się z prędkością bliską prędkości światła. Cząstki są tak małe, że ich zderzenie jest podobne do wystrzelenia dwóch igieł w odległości 10 kilometrów od siebie z taką precyzją, że spotykają się w połowie drogi.

– Akcelerator działał bardzo dobrze do końca ubiegłego roku, niemniej jednak następny etap jego pracy będzie wymagał podwyższenia prawdopodobnie do maksymalnej energii, którą ten akcelerator potrafi wytworzyć w cząstkach i to będzie wymagało przygotowania pewnych systemów. Właśnie to będzie się odbywało w czasie najbliższych 2 lat – zapowiada Andrzej Siemko.

To właśnie dzięki LHC naukowcy odkryli bozon Higgsa, a w 2015 roku pentakwarki – nieobserwowany wcześniej rodzaj cząstek elementarnych, których poszukiwano przez 50 lat. Bozon Higgsa nazywany jest „boską cząstką”, ponieważ ma być odpowiedzialny za to, że wszystko co istnieje posiada masę. Inni naukowcy określają go mianem „żywej skamieliny z początku Wszechświata”. Odkrycie bozonu było dla świata fizyki rewolucyjne, ponieważ potwierdziło wcześniejsze teorie. Poznanie własności pentakwarków może pomóc z kolei w zrozumieniu jak zbudowana jest zwykła materia.

Zwiększenie energii, a tym samym uzyskanie większej liczby zderzeń, może doprowadzić do kolejnych odkryć, w tym potwierdzenia istnienia i działania ciemnej materii.

– Jeżeli będzie to dużo więcej cząstek niż do tej pory, to oczywiście będziemy mieli więcej możliwości zderzeń takich cząstek. Jeżeli będziemy mieli większe energie i większe liczby zderzeń, zwiększa to prawdopodobieństwo również tego, że uda nam się znaleźć coś, co będzie wskazywało właśnie na istnienie ciemnej materii – mówi ekspert.

Uważa się, że ciemna materia stanowi ok. 27 proc. bilansu masy i energii otaczającego nas Wszechświata – obok zwykłej materii oraz ciemnej energii. Tylko 4- 5 proc. materii we Wszechświecie to ta, którą możemy zobaczyć. Obecność ciemnej materii została dotychczas wywnioskowana tylko z efektów grawitacyjnych na widocznych ciałach, takich jak gwiazdy, galaktyki i gromady galaktyk.

– Tak naprawdę ciemna materia jest do tej pory hipotezą fizyczną, fizycy głęboko wierzą w to, że ona istnieje. Gdyby istniała, to by wyjaśniała wiele anomalii, które są obserwowane głównie przez astronomów i astrofizyków. Zwiększenie energii i zwiększenie liczby zderzeń umożliwia zwiększenie prawdopodobieństwa tego, że uda nam się odkryć również aspekty związane z ciemną materią – zapowiada Andrzej Siemko.

Budowa akceleratora LHC kosztowała 4,6 mld franków szwajcarskich.

Krajowy Punkt Kontaktowy Programów Badawczych Unii Europejskiej oraz Ministerstwo Nauki i Szkolnictwa Wyższego organizują „Dzień z Horyzontem 2020” – dzień informacyjny na temat unijnego programu finansowania badań naukowych i innowacji Horyzont 2020. Wydarzenie odbędzie się 4 kwietnia 2019 r. w Centrum Zarządzania Innowacjami i Transferem Technologii Politechniki Warszawskiej, ul. Rektorska 4 w Warszawie.

– Wydarzenie jest adresowane do beneficjentów programów ramowych, ale przede wszystkim do nowych uczestników, których pragniemy zainteresować unijnymi grantami i zachęcić do udziału w Programie Ramowym UE Badań i Innowacji – Horyzont 2020 – mówi dr inż. Zygmunt Krasiński, dyrektor Krajowego Punktu Kontaktowego PB UE (KPK).

Do ubiegłego roku polskie organizacje pozyskały blisko 372 mln euro dofinansowania w ramach Horyzontu 2020. Największą pulę pieniędzy zdobył przemysł (blisko 105 mln euro), z czego aż 70 mln euro pozyskały polskie małe i średnie przedsiębiorstwa. Znacząco wzrosło również zaangażowanie uczelni i instytutów, które uzyskały blisko 203 mln euro dofinansowania z Komisji Europejskiej (ponad 99,3 mln euro same uczelnie).

– Horyzont 2020 to międzynarodowa „Liga Mistrzów” badań i innowacji. Oferta programu jest bardzo szeroka – od prestiżowych grantów European Research Council (ERC) i projektów stricte naukowych, poprzez projekty zachęcające do rozwoju kariery naukowej i mobilności (Działania Marii Skłodowskiej-Curie), projekty dla samorządów i NGO’sów, po ambitne projekty badawcze i wdrożeniowe dla firm. A dotychczasowy udział Polski w Horyzoncie 2020 nie odzwierciedla naszego potencjału – mówi dr inż. Zygmunt Krasiński, dyrektor KPK.

W ostatnich latach trwania programu Komisja Europejska ma do rozdysponowania jeszcze prawie 30 mld euro. Podczas „Dnia z Horyzontem 2020” eksperci KPK opowiedzą o tym, co program oferuje naukowcom, przedsiębiorcom i instytucjom w konkursach na lata 2019-2020.

– Granty europejskie mają opinię trudnych do zdobycia, chcemy przekonać, że nie taki diabeł straszny jak, go malują. Doświadczenia polskich laureatów pokażą, że uzyskanie grantów jest możliwe, a realizacja projektów jest doskonałą okazją do rozwoju kariery naukowej, a także budowania potencjału jednostek, w których są one realizowane – zachęca Magdalena Chomicka, ekspert Krajowego Punktu Kontaktowego Programów Badawczych UE.

O korzyściach, jakie daje udział w Horyzoncie 2020, będą przekonywać ci, którzy odnieśli w nim sukcesy. Wśród nich dr Piotr Nowak, który zdobył prestiżowy ERC Starting Grant – pierwszy matematyczny grant ERC w Polsce. Realizuje go w Instytucie Matematycznym PAN w Warszawie, ale prowadzi też szeroką współpracę międzynarodową.

Historię swojego sukcesu w Horyzoncie 2020 opowie również dr hab. inż. Aleksander Poreda, prof. UR – kierownik międzynarodowych studiów doktoranckich w zakresie słodownictwa i browarnictwa, realizowanych w ramach projektu European Joint Doctorate in Food Science na Uniwersytecie Rolniczym w Krakowie.

O tym, jak poziom konkurencyjności jednostki podnosi zatrudnianie w niej wybitnych badaczy z zagranicy powie prof. Robert Hołyst z Instytutu Chemii Fizycznej PAN – jednej z trzech polskich instytucji, które przyjęły najwięcej zagranicznych naukowców w ostatnich 10 latach. (CZYTAJ TAKŻE: 20-lecie MSCA: niemieccy i hiszpańscy naukowcy wybrali Polskę)

– Zachęcamy naukowców i przedsiębiorców do aplikowania o granty w Horyzoncie, bo naprawdę warto. To nie tylko korzyści finansowe – wysoki poziom dofinansowania i kosztów pośrednich, ale przede wszystkim dostęp do wiedzy i nowych technologii, sieci kontaktów na najwyższym międzynarodowym poziomie, a także wzrost rozpoznawalności, budowa marki i prestiż – dodaje dyr. Krasiński.

Instytucje, które starają o się o wyższą kategorię naukową, bądź o utrzymanie dotychczasowej powinny pamiętać, że nowe kryteria ewaluacji wyraźnie zwiększają znaczenie unijnych grantów w ogólnej ocenie parametrycznej uczelni czy instytutu.

– Dodatkową zachętą do udziału w wydarzeniu niech będzie fakt, że nowy system oceny działalności naukowej wysoko punktuje zaangażowanie uczelni i instytutów w realizację projektów w Horyzoncie 2020. W szczególności jest to istotne w przypadku przyznawania kategorii A+ – podkreśla dyrektor Krajowego Punkt Kontaktowego PB UE.

Zgodnie z nowymi zasadami dotyczącymi ewaluacji jednostek naukowych, punkty za udział

w projektach realizowanych w ramach Programów Ramowych UE liczy się podwójnie,

a w przypadku grantów ERC – poczwórnie.

Horyzont 2020 ma również szeroką ofertę dla firm, które chciałyby sfinansować działania B+R. Dotąd ponad 300 polskich przedsiębiorstw zdobyło w ramach tego programu blisko 105 mln euro. Swoimi doświadczeniami w staraniu się o unijne dofinansowanie podzieli się z uczestnikami „Dnia z Horyzontem 2020” Krzysztof Samp z firmy ITTI (laureat Kryształowej Brukselki 2018) w kategorii małe i średnie przedsiębiorstwa.

W dalszej części wydarzenia uczestnicy będą mogli wziąć udział w sesjach równoległych prowadzonych przez ekspertów KPK na temat wybranych obszarów tematycznych w programie Horyzont 2020 i szczegółowych zasad aplikowania w otwartych konkursach.

Kwietniowe spotkanie w CZIiTT PW będzie doskonałą okazją do nawiązania kontaktów, które mogą w przyszłości zaowocować utworzeniem konsorcjum projektowego. Osoby i zespoły mające pomysł na projekt oraz przygotowujące wnioski mają także szanse na indywidualne konsultacje

z ekspertami KPK.

Partnerami „Dnia z Horyzontem 2020” są: Sieć KPK oraz Centrum Zarządzania Innowacjami i Transferem Technologii Politechniki Warszawskiej.

Zatrudnienie i wynagrodzenia rosły w szybszym tempie niż przewidywali analitycy. W lutym przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 2,9% r/r i wyniosło 6378,0 tys. Przeciętne miesięczne wynagrodzenie brutto było wyższe o 7,6% r/r.

– Wzrost zatrudnienia jest miłą niespodzianką, zwłaszcza przy symptomach spowolnienia gospodarczego – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB.

Wzrost wynagrodzeń też był wyższy niż w prognozach, tym bardziej ciekawe staje się czy ten wyższy wzrost będzie się nadal utrzymywał.

– Tempo wzrostu jest wyższe niż średnia z minionego roku i pozostanie na takim poziomie, a może nawet lekko przyspieszyć, co nie byłoby dobre dla gospodarki na dłuższą metę – ocenia dr P.Kwiecień.

Drukarka i skaner są nadal koniecznymi elementami wyposażenia 99 proc. biur. Co więcej, ich eksploatacja rośnie z roku na rok, a blisko dwie trzecie firm twierdzi, że bez możliwości drukowania nie mieliby możliwości prowadzenia działalności.

Kiedy w latach 80. po raz pierwszy w biurach na szeroką skalę zaczęły się pojawiać ekrany, wielu ekspertów przewidywało szybki koniec papieru. 40 lat później widać, że nie mogli się bardziej mylić. Potwierdzają to badania przeprowadzone na 800 brytyjskich firmach, zlecone przez firmę Brother.[1]

Blisko 100 proc. małych i średnich przedsiębiorców posiada drukarkę, a 79 proc. skaner. Co więcej, są one bardziej intensywnie eksploatowane niż w poprzednich latach. 41 proc. badanych deklaruje, że drukuje więcej niż w ubiegłym roku, a 39 proc. taką samą ilość materiałów. Jedynie 14 proc. udało się zredukować liczbę wydruków.

Pracownicy nadal wolą pracować na papierowych dokumentach, 71 proc. z nich, gdy chce zwiększyć swoją wydajność drukuje materiały. Dla blisko 40 proc. w tej formie są one dla nich łatwiejsze do czytania i przyswojenia.

– Pomimo wszechobecnych ekranów jesteśmy wychowani w kulturze papieru – mówi Katarzyna Idzkiewicz, Marketing Coordinator w Brother Polska. – Wolimy dodawać na papierze notatki, podkreślać istotne informacje. Badania pokazują, że kiedy czytamy tekst na kartce więcej zapamiętujemy z lektury, niż z treści na ekranie komputera. Jeśli jednak firma chce być konkurencyjna w epoce gospodarki opartej na danych musi wykorzystać potencjał jaki niesie ze sobą digitalizacja treści.Dzisiejsze skanery potrafią bezbłędnie przekształcać obraz na tekst, tym samym pozwalając na jego edycję, kopiowanie czy przeszukiwanie.

Pracownicy dostrzegają te zalety. Aż 64 proc. z nich uważa, że dzięki skanowaniu mogą pracować wydajniej. Jako główne korzyści wskazują prostsze dzielenie się treściami z innymi członkami zespołu, a także łatwiejsze organizowanie dokumentów.

Istotnym trendem jest wprowadzanie kodeksów dobrych praktyk w zakresie druku, mających na celu zmniejszenie kosztów i oszczędność materiałów eksploatacyjnych. 70 proc. menedżerów planuje usprawnienie polityki druku, a 42 proc. już wdrożyło taki kodeks. Inną ważną kwestią jest dbałość o środowisko. Dla trzech czwartych pracowników ta kwestia ma duże znaczenie, ale jedynie 54 proc. stwierdza, że wpłynęło to na sposób w jaki drukują.

– Brother kładzie coraz większy nacisk na kwestię ekologii. W ciągu 6 lat udało nam się zredukować zużycie energii odpowiednio o 29 proc. w przypadku naszych urządzeń drukujących w kolorze oraz o 10 proc. w przypadku modeli monochromatycznych. – mówi Katarzyna Idzkiewicz – Nowoczesne drukarki dają również możliwość kontrolowanie tego, kto, co, jak i ile drukuje w firmie dzięki uwierzytelnieniu kodem PIN lub NFC. Oferujemy klientom także rozwiązania MPS (Managed Print Services), które pomagają istotnie zmniejszyć koszty druku w firmie. – podsumowuje Katarzyna Idzkiewicz.

Współczesne realia funkcjonowania na konkurencyjnym rynku wymagają znacząco różnego podejścia do marketingu niż miało to miejsce zaledwie klika lat temu. Agresywne strategii marketingowe nie przynoszą już najlepszych rezultatów. Ich miejsce zajmuje podejście pozwalające Klientom samodzielnie odszukać tego czego szuka poprzez tworzenie pozytywnych i trwałych relacji. Takie podejście nazywa się inbound marketingiem (marketingiem przychodzącym).

Współczesne realia funkcjonowania na konkurencyjnym rynku wymagają znacząco różnego podejścia do marketingu niż miało to miejsce zaledwie klika lat temu. Agresywne strategii marketingowe nie przynoszą już najlepszych rezultatów. Ich miejsce zajmuje podejście pozwalające Klientom samodzielnie odszukać tego czego szuka poprzez tworzenie pozytywnych i trwałych relacji. Takie podejście nazywa się inbound marketingiem (marketingiem przychodzącym).

Czym jest inbound marketing?

Działania w ramach inbound marketingu polegają na działaniach skierowanych na Klienta, który wyraził na nie zgodę, a także (lub przede wszystkim) przekaz informacji w miejscu i czasie precyzyjnie dopasowanym do jego potrzeb. Inbound marketing jest zatem precyzyjną strategią działań promocyjnych, które przekazują Klientowi informacje wtedy, kiedy ich potrzebuje.

Jak prowadzić inbound marketing?

Działania w ramach inbound marketingu służą nawiązywaniu i utrzymywaniu jak najlepszych relacji z odbiorcą. Dlatego też techniki tej strategii powinno się wykorzystywać w możliwie najszerszym zakresie. Do najważniejszych elementów inbound marketingu z pewnością zaliczyć można:

Optymalizację strony www oraz pozycjonowania,

Prowadzenie strony i bloga firmowego,

Content marketing,

Aktywność w social media.

Nie można również zapominać o dodatkowych formach dotarcia do Klienta. Inbound marketing jest wyjątkowo szerokim pojęciem pozwalającym wykorzystać wszelkie możliwości dotarcia do odbiorcy. Niezależnie jednak od wykorzystywanych narzędzi, cel jest jeden – pozytywne relacje z Klientem, przyciągnięcie go do przekazu reklamowego i wpłynięcie na jego decyzję zakupową. Unikalne treści na odpowiednio zoptymalizowanej i pozycjonowanej stronie www, wspierane przez atrakcyjny content na blogu, aktywność w mediach społecznościowych, wtyczki sprzedażowe. To wszystko powoduje, że dostarczamy Klientom atrakcyjnych informacji, które w znaczącym stopniu wpływają na jego świadomość marki oraz decyzje zakupowe.

Korzyści inbound marketingu

Współczesny marketing oparty być musi na co najmniej dobrej znajomości zachowań Klientów. Dzięki tej wiedzy mamy możliwość:

Dotarcia do najbardziej zainteresowanych zakupem odbiorców,

Zaangażowania Klientów poprzez różnego rodzaju kampanie lub akcje w social media, co zwiększa szanse na zakup naszej marki,

Zbudowania świadomości marki,

Dopasowania przekazu i formy reklamy do Klienta.

Głównym celem inbound marketingu jest zaangażowanie Klienta i wpłynięcie na jego decyzje zakupowe. W tym celu wykorzystywać należy jak najszerzej możliwości, jakie dają współczesne kanały marketingowe – SEO, blogi, widgety sprzedażowe, precyzyjny przekaz reklamowy. Dzisiejszy marketing skupia się na przekazywaniu Klientom atrakcyjnych treści w miejscu i czasie, które są dla niego najlepsze. Dlatego musimy poznać dokładnie naszego odbiorcę i precyzyjnie dostosować do niego przekaz. Bardzo dobrym sposobem na zwiększenie oddziaływania na odbiorcę w ramach inbound marketingu jest zastosowanie widgetów sprzedażowych. Widget BUY.BOX to doskonały sposób na dodatkowe zachęcenie potencjalnych Klientów do wejścia na stronę naszego sklepu, możliwość uatrakcyjnienia bloga o konkretne treści sprzedażowe oraz doskonały sposób na monetyzację swojego contentu. Wypróbuj widget BUY.BOX i sprawdź, co może Tobie przynieść.

Już niebawem poznamy wyniki 14. edycji Konkursu Mikroprzedsiębiorca Roku. Na styczniowym posiedzeniu Kapituły Konkursu wybrano tegorocznych zwycięzców, którzy otrzymają prestiżowe wyróżnienia oraz nagrody finansowe. Uroczysta Gala Finałowa Konkursu, podczas której zostaną nagrodzeni czołowi polscy mikroprzedsiębiorcy, odbędzie się 28 marca 2019 roku na Giełdzie Papierów Wartościowych w Warszawie. Poznamy głównego laureata Konkursu oraz zwycięzców w czterech kategoriach (Start, Progres, Młody Biznes i Senior). Konkurs realizowany jest pod patronatem honorowym Ministerstwa Przedsiębiorczości i Technologii.

Konkurs Mikroprzedsiębiorca Roku jest wyjątkową szansą dla najmniejszych firm, aby pochwalić się swoimi przedsięwzięciami oraz pokazać swoje osiągnięcia. Aby wziąć udziału w Konkursie należy spełniać dwa podstawowe kryteria – mniej niż 10 zatrudnionych pracowników oraz obrót roczny nieprzekraczający 2 mln euro. Najbardziej wyróżniająca się firma otrzyma znamienity tytuł „Mikroprzedsiębiorca Roku” oraz nagrodę pieniężną – 40 tys. złotych. Dodatkowo przyznawane są 4 nagrody (10 tys. złotych) w kategoriach Start (dla najmłodszych mikroprzedsiębiorstw), Progres (dla firm w „średnim wieku”), Senior (dla firm działających na rynku najdłużej) oraz Młody Biznes (dla mikroprzedsiębiorstw prowadzonych przez osoby poniżej 30. roku życia). Dodatkowo Kapituła Konkursu przygotowała 8 specjalnych wyróżnień dla najprężniej rozwijających się mikrofirm z całego kraju.

Zgłoszenia do 14. edycji Konkurs Mikroprzedsiębiorca Roku zbierano w listopadzie-grudniu 2018 roku, w tym czasie do udziału zgłosiło się 241 mikrofirm z całego kraju. Zespół organizacyjny Konkursu opracował wszystkie zgłoszenia oraz zakwalifikował 30 najlepszych firm, z którymi przeprowadzono pogłębione wywiady. Analiza zebranych informacji pozwoliła Kapitule Konkursu wybrać zwycięzców, którzy się najbardziej wyróżnili i zasłużyli na prestiżowe nagrody.

Z niecierpliwością czekamy, aby przedstawić tegorocznych zwycięzców naszego Konkursu. Są to naprawdę wyjątkowe firmy, niektóre także rodzinne, które wymyśliły i skutecznie realizują niezwykłe pomysły. Czujemy się zobowiązani do tego, aby pokazać światu czym się zajmują polscy przedsiębiorcy oraz jakie rezultaty udaje im się osiągnąć. W ten sposób także wspieramy i promujemy przedsiębiorczość w Polsce, gdyż wiemy, że to właśnie my jesteśmy trzonem gospodarki kraju. Jednocześnie cieszymy się, że z roku na rok coraz więcej mikrofirm zgłasza się do Konkursu – Ewa Sobkiewicz, Prezes Zarządu IFR.

Konkurs Mikroprzedsiębiorca Roku jest organizowany cyklicznie od 2005 roku, a drugi rok z rzędu jego operatorem jest Stowarzyszenie Inicjatywa Firm Rodzinnych. Konkurs Mikroprzedsiębiorca Roku realizowany jest w partnerstwie z Citi Handlowy (partner strategiczny), Fundacją Kronenberga przy Citi Handlowy (partner merytoryczny) oraz finansowany ze środków Citi Foundation. Konkurs wspiera także Koalicja na rzecz mikroprzedsiębiorczości w skład której wchodzą renomowane instytucje i organizacje biznesowe. W celu wyłonienia zwycięzców powołano Kapitułę Konkursu, członkami której są znani polscy eksperci i przedsiębiorcy.

Gala Finałowa Konkursu odbędzie się 28 marca 2019 roku w Sali Notowań warszawskiej Giełdy Papierów Wartościowych. Szczegóły na: www.mikroprzedsiebiorcaroku.com

Z najnowszego badania BIG InfoMonitor wynika, że w 2018 roku wartość zaległych długów Polaków wzrosła do 74 mld zł. Niemal 9 na 100 rodaków nie radzi sobie z terminowym spłacaniem zobowiązań, a jedną z najbardziej zadłużonych grup społecznych wciąż pozostają seniorzy. Przeciętna polska emerytura oscyluje na poziomie 2150 zł brutto, a większość senioralnego budżetu jest przeznaczana na czynsz, bieżące opłaty i leczenie. Seniorzy nie mają też wielu oszczędności, choć – jak wskazują badania – Polacy przed przejściem na emeryturę doskonale zdają sobie sprawę, że ich świadczenia emerytalne będą stanowiły ok. 30-40 proc. wcześniejszych zarobków. Jak podreperować senioralny budżet? Oto kilka pomysłów.

Polskie emerytury są jednymi z najniższych w Europie, a świadczenia otrzymywane z ZUS-u stanowią ok. 30-40 proc. zarobków, które emeryci pobierali przed przejściem na emeryturę. Osoby starsze nie mają też wielu oszczędności, z których mogliby korzystać. Z badania przeprowadzonego na zlecenie Nationale-Nederlanden PTE wynika, że ludzie w wieku produkcyjnym są świadomi, iż na emeryturze może brakować im pieniędzy, a 40 proc. z nich deklaruje, że planuje podjąć dodatkową pracę, by móc się wtedy utrzymać. Oszczędności posiada zaledwie 30 proc. rodaków.

Robert Majkowski, prezes zarządu Funduszu Hipotecznego DOM fot. Adam Cisowski

– Każde gospodarstwo domowe powinno dysponować minimalnymi oszczędnościami, które pozwolą zachować równowagę finansową, szczególnie przy spadku dochodów. Decyzję o oszczędzaniu powinniśmy podjąć z dużym wyprzedzeniem, a środki gromadzić w długiej perspektywie czasu. Doraźna i niewielka poduszka finansowa może podreperować senioralny budżet i uchronić przed trudnościami, które bez takiej poduszki mogą się nawarstwiać. Problem w tym, że finanse emeryta potrzebują nie tylko doraźnego zastrzyku, ale stałego, stabilnego dopływu – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Niestety wielu Polaków, bo ponad 40 proc. pokłada nadzieje na dobrą emeryturę tylko w składkach odprowadzanych do ZUS i KRUS. Pieniądze w banku odkłada tylko 26 proc. rodaków. Jeszcze mniej opłaca składki OFE lub decyduje się na polisę ubezpieczeniową – dodaje Robert Majkowski. Co zrobić, gdy nie mamy oszczędności, a pieniądze z emerytury nie wystarczają na pokrycie podstawowych potrzeb?

Kontrolowanie budżetu

Najlepszym sposobem na uniknięcie kłopotów finansowych i zadłużenia jest świadome kontrolowanie wydatków i planowanie budżetu. Łatwo powiedzieć, trudniej zrobić. Zwłaszcza, gdy budżet, którym zarządzamy nie jest wysoki. Na początek warto zacząć od audytu domowego, czyli obliczenia „swojej wartości netto”. Najpierw trzeba oszacować ile jest wart nasz majątek, w tym mieszkanie, jego wyposażenie, środki transportu itd. Później podsumować wszystkie zobowiązania takie jak kredyty, pożyczki, zadłużenie na karcie kredytowej. Następnie odjąć kwotę zobowiązań od sumy naszego majątku. Jeżeli otrzymana liczba będzie bliska zeru, lub na minusie, oznacza to, że już najprawdopodobniej jesteśmy w kłopotach finansowych, ponieważ nasz majątek (nawet ten niespieniężony) nie wystarcza na pokrycie wszystkich zobowiązań. Następny krok, to podsumowanie wpływów i wydatków miesięcznych – jeżeli wynik jest dodatni, mamy nadwyżkę finansową i nasza sytuacja może się stopniowo poprawiać. Gorzej, jeżeli mamy deficyt budżetu domowego.

– Mimo trudnej sytuacji finansowej i niewielkiego budżetu warto podjąć próby zwiększenia przychodów i ograniczenia kosztów – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. Jeżeli nie będziemy wiedzieć na co przeznaczamy pieniądze, trudno nam będzie ograniczyć wydatki. Warto zacząć od spisywania wszystkich ponoszonych kosztów i nadawania im kategorii: „stałe”, „elastyczne” itd. O ile ze stałych wydatków trudno zrezygnować, o tyle elastyczne można wykreślać lub przenosić na inny miesiąc. Dobra jest również metoda małych liczb. Odkładanie 5 zł dziennie przynosi 150 zł oszczędności w skali miesiąca. Takie działanie nie jest odczuwalne tak bardzo, niż gdybyśmy mieli odłożyć 150 zł od razu. Pożyczka bankowa, czy pogłębianie debetu na karcie powinny być ostatecznością, zwłaszcza, że suma zobowiązań będzie narastać, a ich niespłacanie może spowodować rozpoczęcie procesu windykacyjnego, a nawet prowadzić do egzekucji komorniczej. Nasi rodzice do kontrolowania budżetu wykorzystywali metodę tzw. kopert (dzielili pensje na koperty, z których każda służyła innemu celowi). Obecnie jest wiele aplikacji komputerowych dostępnych bezpłatnie również w ramach bankowości elektronicznej. Warto się z nimi zapoznać i z wybraną „polubić się” na stałe. Niektóre z nich automatycznie podliczają nasze wydatki, dzielą je na kategorie i ułatwiają zapanowanie nad budżetem.

Działania w krótkiej perspektywie czasu

Z badań Funduszu Hipotecznego DOM wynika, że największa część senioralnego budżetu jest przeznaczana m.in. na czynsz, rachunki za media, telefon, Internet, bieżące wydatki (m.in. spożywcze) oraz leczenie i leki. W pierwszej kolejności seniorzy ograniczają wydatki na konsumpcję bieżącą (np. kupują żywność gorszej jakości), następnie ograniczają wydatki na opiekę medyczną (np. nie wykupują wszystkich lekarstw), w ostateczności rezygnują z płacenia za media i czynsz.

Z ociągającymi się z zapłatą lokatorami mają problemy nie tylko spółdzielnie mieszkaniowe, ale również zarządcy mieszkań komunalnych należących do gmin. Z najnowszego raportu KRD wynika, że w Polsce jest blisko 26,5 tys. dłużników czynszowych. Łącznie mają oni do zapłaty ponad 400 mln zaległości.[1] Najbardziej zadłużoną osobą w Polsce jest 79-letni mężczyzna z Opola, który jest winien spółdzielni mieszkaniowej ponad 500 tys. zł.