W dniach 14-15 stycznia 2019 r. w Warszawie, w Hotelu Sofitel Victoria odbyła się XIX edycja Ogólnopolskiego Kongresu Energetyczno-Ciepłowniczego POWERPOL, poświęcona omówieniu perspektyw rozwoju polskiej energetyki w odniesieniu do najbliższych lat, którego głównym organizatorem jest Europejskie Centrum Biznesu.

Podczas Kongresu odbyło się sześć paneli dyskusyjnych podejmujących tematykę zmian w polskim sektorze energetycznym z perspektywy Rządu i przedsiębiorstw, potencjału rynku ciepła i implikacji programu „Czyste powietrze”, polskiego rynku energii i gazu, innowacji w obszarze wytwarzania, sieci i dystrybucji, paliw alternatywnych oraz elektromobilności.

Podczas Kongresu odbyło się sześć paneli dyskusyjnych podejmujących tematykę zmian w polskim sektorze energetycznym z perspektywy Rządu i przedsiębiorstw, potencjału rynku ciepła i implikacji programu „Czyste powietrze”, polskiego rynku energii i gazu, innowacji w obszarze wytwarzania, sieci i dystrybucji, paliw alternatywnych oraz elektromobilności.

XIX edycja Ogólnopolskiego Kongresu Energetyczno-Ciepłowniczego POWERPOL została oficjalnie zainaugurowana przez Henryka Kowalczyka, Ministra Środowiska którzy przedstawili uczestnikom najważniejsze wyzwania, przed jakimi obecnie stoi Polski Rząd, jeżeli chodzi o sektor energetyczny, gazowy, ciepłowniczy oraz surowcowy oraz Piotra Naimskiego, Sekretarza Stanu KPRM, Pełnomocnika Rządu ds. Strategicznej Infrastruktury Energetycznej.

Po oficjalnym wystąpieniu odbyła się debata inauguracyjna zatytułowana „Co się wydarzy w energetyce w 2019 roku – perspektywa Rządu i przedsiębiorstw”. Panel poprowadzony został przez dr Pawła Grzejszczaka – Partnera w Kancelarii Domański Zakrzewski Palinka, zaś w dyskusji wzięli udział: Maciej Bando – Prezes Urzędu Regulacji Energetyki; Tomasz Dąbrowski – Podsekretarz Stanu, Ministerstwo Energii; Mateusz Aleksander Bonca – Prezes Zarządu, Grupa LOTOS S.A.; Dorota Dębińska-Pokorska – Partner (Leader of Energy sector in Poland), PwC Polska; Wojciech Drożdż – Wiceprezes Zarządu ds. Innowacji i Logistyki, ENEA Operator Sp. z o.o.; Kazimierz Kujda – Prezes Zarządu, NFOŚiGW; Marcin Lewandowski – Członek Zarządu, Grupa GPEC; Igor Wasilewski – Prezes Zarządu, PERN S.A. Dyskusja rozpoczęła się od rozważań nad problematyką polskiej racji stanu w kontekście globalnych trendów w energetyce. W szczególności było to istotne z punktu widzenia kształtu mixu energetycznego po 2020 roku i udziału w nim węgla, gazu, OZE i energii jądrowej. Następnie zaproszeni goście starali się zidentyfikować główne wyzwania, przed jakimi staną w 2019 roku przedsiębiorcy oraz Rząd, uwzględniając w tym kwestie cen energii, paliw i gazu mających niemały wpływ na konkurencyjność polskiej gospodarki. Kolejnym, równie ciekawym tematem, jaki został omówiony podczas dyskusji był program „Czyste powietrze” oraz jego wpływ na polską gospodarkę. Zastanawiano się także nad problematyką efektywności energetycznej dla samorządów i przedsiębiorstw w programach krajowych, NFOŚiGW i UE. Zaproszeni goście podjęli także temat dwóch projektów kluczowych dla bezpieczeństwa Europy tj. NordStream i Baltic Pipe. W dalszej części debaty rozważano miejsce elektromobilności i paliw alternatywnych w strategiach koncernów paliwowych oraz starano się odpowiedzieć na pytanie, czy firmy energetyczne stają się innowacyjne i jakie rozwiązania są obecnie wdrażane w sektorze przemysłu energochłonnego. Na koniec prelegenci podzielili się swoją opinią na temat pierwszego okresu funkcjonowania rynku mocy, zastanawiano się również, jak zapewnić akceptację społeczną dla nowego kształtu energetyki.

Po debacie inauguracyjnej dyskusja została podzielona na dwie równolegle trwające sesje. W ramach Sesji I odbyły się panele pt.: „Potencjał rynku ciepła i implikacje programu „Czyste powietrze” oraz „Polski rynek energii i gazu”, zaś w ramach Sesji II dyskusje odbyły się w ramach paneli: „Horyzont 2050: Innowacje w obszarze wytwarzania, sieci, dystrybucji”, „Paliwo alternatywne – pod jakimi warunkami? Wstęp do gospodarki w obiegu zamkniętym”, „Priorytet elektromobilność”.

I Panel w ramach Sesji I pt. „Potencjał rynku ciepła i implikacje programu „Czyste powietrze” moderowany był przez Jana Biernackiego – Wicedyrektora, PwC Polska, do dyskusji zaś zasiedli: Henryk Kowalczyk – Minister Środowiska; Wojciech Dąbrowski – Prezes Zarządu, PGE Energia Ciepła S.A.; Jarosław Głowacki – Prezes Zarządu, PGNiG Termika S.A.; Piotr Górnik – Prezes Zarządu, Fortum Power & Heat Polska; Przemysław Hofman – Dyrektor Departamentu Gospodarki Niskoemisyjnej, Ministerstwo Przedsiębiorczości i Technologii; Anna Jakób – Członek Zarządu, Grupa GPEC; Artur Michalski – Zastępca Prezesa Zarządu NFOŚiGW; Jacek Szymczak – Prezes Zarządu, Izba Gospodarcza Ciepłownictwo Polskie; dr inż. Krzysztof Zborowski – Prezes Zarządu, Radomskie Przedsiębiorstwo Energetyki Cieplnej RADPEC S.A. W pierwszej kolejności prelegenci zostali zapytani o konsekwencje wprowadzenia Ustawy o kogeneracji oraz funkcjonowania rynku mocy dla przedsiębiorstw ciepłowniczych. W szczególności analizowano system wsparcia dla kogeneracji w obliczu wprowadzenia rynku mocy. Następnie odniesiono się do programu „Czyste powietrze” i możliwości pozyskania finansowania. W drugiej części panelu zastanawiano się nad wyborem optymalnego paliwa dla nowych jednostek (węgiel czy jednak gaz), zwrócono także uwagę na kwestie rentowności inwestycji w cieple oraz czy inwestycje w ciepło gwarantują „godny” zwrot. Na koniec odniesiono się do zagadnienia odtwarzania infrastruktury ciepłowniczej i podłączania nowych odbiorców, jak i również wiodących technologii substytucyjnych dla ciepła sieciowego.

II panel zatytułowany „Polski rynek energii i gazu” moderowany był przez Macieja Chłodzińskiego – Wicedyrektora PwC Polska. W debacie wzięli udział: Piotr Kasprzak – Prezes Zarządu, Hermes Energy Group S.A.; Marek Kulesa – Dyrektor Biura, Towarzystwo Obrotu Energią; Sławomir Sieradzki – Dyrektor Pionu Rozwoju Rynku Gazu, GAZ-SYSTEM S.A.; Piotr Zawistowski – Prezes Zarządu, Towarowa Giełda Energii S.A. Zaproszeni goście na początku starali się nakreślić perspektywy rozwoju wydobycia gazu w Polsce, a także możliwości i kierunki zmian importu gazu do kraju. W tym kontekście zaprezentowano uczestnikom kluczowe projekty inwestycyjne dla polskiego rynku gazu, zarysowano także priorytety w rozbudowie sieci dystrybucyjnej. Następnie dyskutowano na temat obliga giełdowego i cen dla odbiorców prywatnych i przemysłu. Zastanawiano się także, jak rewolucja technologiczna zmieni sektor energetyczny i rynek usług dla klienta oraz czy możemy mówić o pojawieniu się nowego trendu w segmencie klientów indywidualnych, jakim jest efektywność energetyczna. Prelegenci odnieśli się także do nowych modeli biznesowych opartych o usługi (czy klient stał się centralnym elementem modelu rynku energii) oraz perspektyw zmian zużycia gazu w Polsce.

W panelu I Sesji II pt. „Horyzont 2050: Innowacje w obszarze wytwarzania, sieci, dystrybucji” odpowiedzialnym za moderację był Filip Opoka – Radca Prawny, Partner, NGL Wiater sp. k., zaś do debaty zasiedli: Adam Gawęda – Senator RP, Zastępca Przewodniczącego Komisji Gospodarki Narodowej i Innowacyjności; Norbert Grudzień – p.o. Prezesa Zarządu – Wiceprezes Zarządu ds. Inwestycji i Zarządzania Majątkiem, PGE Górnictwo i Energetyka Konwencjonalna S.A.; Andrzej Kojro – Prezes Zarządu, ENEA Operator Sp. z o.o.; Roman Masek – Dyrektor Techniczny, BELSE Sp. z o.o.; Andrzej J. Piotrowski – Wiceprezes Zarządu, PGE Systemy S.A.; dr inż. Andrzej Wiszniewski – Prezes Zarządu, Narodowa Agencja Poszanowania Energii S.A.; dr Przemysław Zaleski – Wiceprezes Zarządu ds. Rozwoju, ORLEN Centrum Serwisowe Sp. z o.o. Panel rozpoczął się od pytania o tradycyjne inwestycje w energetyce vs. inwestycje w innowacyjność – czy wyglądają one tak samo czy jednak inaczej. Stanowiło ono wstęp do dyskusji nad szeroko rozumianymi korzyściami z innowacyjności jako uzupełnienia tradycyjnego biznesu, bądź budowy nowej ścieżki biznesowej. Nie zabrakło również pytania o kluczowe wyzwania związane z innowacyjnością m.in. zasoby ludzkie i pozyskiwanie kapitału. Na koniec zaś odniesiono się do tematu do polityki Rządu i odpowiedzi przedsiębiorstw na nowe podejście do rozwoju energetyki oraz koncepcji smart city, nie tylko w odniesieniu do elektromobilności.

Panel II pt. „Paliwo alternatywne – pod jakimi warunkami? Wstęp do gospodarki w obiegu zamkniętym”, moderowany był przez Barbarę Koszułap z Rady Programowej ECB. W roli prelegentów wystąpili: Sławomir Mazurek – Podsekretarz Stanu, Ministerstwo Środowiska; Monika Byśkiniewicz – Członek Zarządu – Wiceprzewodnicząca, Związek Pracodawców Gospodarki Odpadami; Andrzej Kaźmierski – Dyrektor Departamentu Energii Odnawialnej, Ministerstwo Energii; dr inż. Jan Bondaruk – Zastępca Dyrektora ds. Inżynierii Środowiska, Główny Instytut Górnictwa; Adam Stępień – Dyrektor Generalny, Krajowa Izba Biopaliw; Maciej Stryjecki – Prezes Zarządu, Fundacja na Rzecz Energetyki Zrównoważonej; Leszek Wieciech – Prezes, Polska Organizacja Przemysłu i Handlu Naftowego; Tomasz Wilczak – Członek Zarządu – Wiceprezes Zarządu ds. Technicznych, PGNiG Termika S.A. Na początku zaproszeni goście starali się określić, jak w obecnym stanie prawnym wygląda standaryzacja paliwa alternatywnego wykorzystywanego w energetyce, jak i również obowiązujące normy regulujące jakość i stosowanie paliw alternatywnych. Następnie zastanawiano się czy i pod jakimi warunkami paliwo alternatywne może być produktem. Zwrócono także uwagę na bariery formalne i techniczne stosowania paliw alternatywnych w energetyce oraz miejsce paliwa alternatywnego w bilansie surowcowym polskiej gospodarki. W dalszej części dyskusji odniesiono się do uwarunkowań i pespektyw rozwoju rynku paliw alternatywnych – gdzie i na jakich warunkach spotyka się popyt z podażą oraz dlaczego równowaga na tym rynku jest zjawiskiem rzadkim. Nie bez znaczenia było także pytanie o miejsce i rolę odpadów w odniesieniu do rynku paliw alternatywnych.

III panel został zatytułowany „Priorytet elektromobilność” – w roli moderatora wystąpił: Filip Opoka – Radca Prawny, Partner, NGL Wiater sp. k., zaś do dyskusji zostali zaproszeni: Rafał Czyżewski – Prezes Zarządu, GreenWay Polska; Wojciech Drożdż – Wiceprezes Zarządu ds. Innowacji i Logistyki, ENEA Operator Sp. z o.o.; Włodzimierz Ehrenhalt – Wiceprezes Zarządu, Stowarzyszenie Energii Odnawialnej; Artur Kalicki – Dyrektor Projektów Obszar Elektromobilości, Magenta Grupa TAURON; Sylwia Koch-Kopyszko – Prezes Zarządu, Polskie Stowarzyszenie Elektromobilności, Unia Producentów i Pracodawców Przemysłu Biogazowego; Krzysztof Kochanowski – Prezes, Polska Izba Magazynowania Energii; Arnold Rabiega – Prezes Zarządu, Krajowy Instytut Energetyki Rozproszonej; dr Grzegorz Tchorek – Uniwersytet Warszawski; Maciej Tomaszewski – Dyrektor ds. Rozwoju Biznesu, Ekoenergetyka – Polska Sp. z o.o. Uczestnicy debaty w pierwszej kolejności zastanawiali się, czy nowe technologie magazynowania energii stanowią brakujący element w zapewnieniu stabilnego zasilania systemu z OZE. Pytanie stanowiło wstęp do rozmowy na temat efektywności energetycznej w ogóle, a także strategii rozwoju infrastruktury ładowania z perspektywy aktualnych regulacji prawnych. Odniesiono się także do perspektyw rozwoju na polskim rynku dwóch rodzajów paliw alternatywnych, jakimi są wodór i gaz. Na koniec zastanawiano się, jak przyspieszyć rozwój elektromobilności w Polsce.

W drugim dniu Kongresu odbyła się wycieczka techniczna do Elektrociepłowni Siekierki – największej polskiej elektrociepłowni oraz drugiej co do wielkości w Europie. Podczas wycieczki technicznej uczestnicy mogli zobaczyć najważniejsze elementy procesu produkcyjnego ciepła i energii elektrycznej w procesie wysokosprawnej kogeneracji, a także centra dowodzenia elektrociepłowni i akumulatora ciepła.

Kongres objęty został Patronatem Honorowym przez Ministra Energii Krzysztofa Tchórzewskiego, Ministra Środowiska Henryka Kowalczyka, Ministerstwo Przedsiębiorczości i Technologii, Komisję ds. Energii i Skarbu Państwa, Prezesa Urzędu Regulacji Energetyki Macieja Bando, Narodowe Centrum Badań i Rozwoju, Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, Forum Odbiorców Energii Elektrycznej i Gazu, Fundację na rzecz Energetyki Zrównoważonej, Główny Instytut Górnictwa, Górniczą Izbę Przemysłowo-Handlową, Izbę Gospodarczą Ciepłownictwo Polskie, Instytut Ochrony Środowiska – Państwowy Instytut Badawczy, Krajową Izbę Biopaliw, Krajową Izbę Gospodarczą, Krajowy Instytut Energetyki Rozproszonej, Lubuskiego Towarzystwa na rzecz Rozwoju Energetyki, Narodową Agencję Poszanowania Energii, Polską Izbę Ekologii, Polską Izbę Magazynowania Energii, Polską Organizację Przemysłu i Handlu Naftowego, Polskie Stowarzyszenie Elektromobilności, Polskie Stowarzyszenie Energetyki Słonecznej, Polskie Stowarzyszenie Paliw Alternatywnych, Polskie Towarzystwo Elektrociepłowni Zawodowych, Polskie Towarzystwo Certyfikacji Energii, Polskie Towarzystwo Przesyłu i Rozdziału Energii Elektrycznej, Stowarzyszenie Energii Odnawialnej, Unię Producentów i Pracodawców Przemysłu Biogazowego, Związek Pracodawców Gospodarki Odpadami. Od strony merytorycznej Kongres wspierany był przez ekspertów z firmy PwC Polska.

XIX edycja Ogólnopolskiego Kongresu POWERPOL była wspierana przez liczne grono firm partnerskich oraz partnerów medialnych, które angażowały się w przygotowania wspomnianego przedsięwzięcia. Europejskie Centrum Biznesu główny organizator Kongresu pragnie szczególnie podziękować Partnerowi Strategicznemu firmie TAURON Polska Energia S.A., Partnerowi Merytorycznemu firmie PwC Polska, Partnerowi Technologicznemu oraz Gospodarzowi II dnia Kongresu firmie PGNiG Termika S.A., Partnerom: Belse Sp. z o.o., Bank Ochrony Środowiska S.A., ENEA S.A., Fortum Power and Heat Polska Sp. z o.o., Grupa GPEC, Hermes Energy Group S.A., PERN S.A., Polskie Sieci Elektroenergetyczne S.A., Radomskie Przedsiębiorstwo Energetyki Cieplnej „RADPEC” S.A., Towarowa Giełda Energii S.A., podziękowania należą się także Sponsorowi: Innsoft Sp. z o.o.

Europejskie Centrum Biznesu dziękuje również Patronom Medialnym: Portalowi BiznesAlert.pl; Centrum Informacji o Rynku Energii CIRE.PL; Magazynowi Nowa Energia; Wydawnictwu Inżynieria, właścicielowi Portalu inzynieria.com; Magazynowi Energetyka Cieplna i Zawodowa; Czasopismu Polski Przemysł; Czasopismu Smart Grids Polska; Portalowi Wysokienapiecie.pl; Magazynowi Rynek Inwestycji, Wiadomościom Naftowym i Gazowniczym; Portalowi Nuclear.pl; Portalowi Teraz-Srodowisko.pl; Portalowi elektroinzynieria.pl; Portalowi Energetykon.pl; Magazynowi Energetyka Wodna; Portalowi środowisko.pl; Magazynowi ESCO w Polsce; Portalowi energetykacieplna.pl; Magazynowi Biomasa; Magazynowi Nowoczesne Technologie w Przemyśle; Portalowi Investing.com; Portalowi CEO.com.pl; Portalowi Euractiv; Portalowi Warsaw Press; Warsaw Business Journal; Magazynowi Law Business Quality; Magazynowi Świat Elit.

Źródło: Aforti Exchange – notowania BTC w układzie kwartalnym

Źródło: Aforti Exchange – notowania BTC w układzie kwartalnym

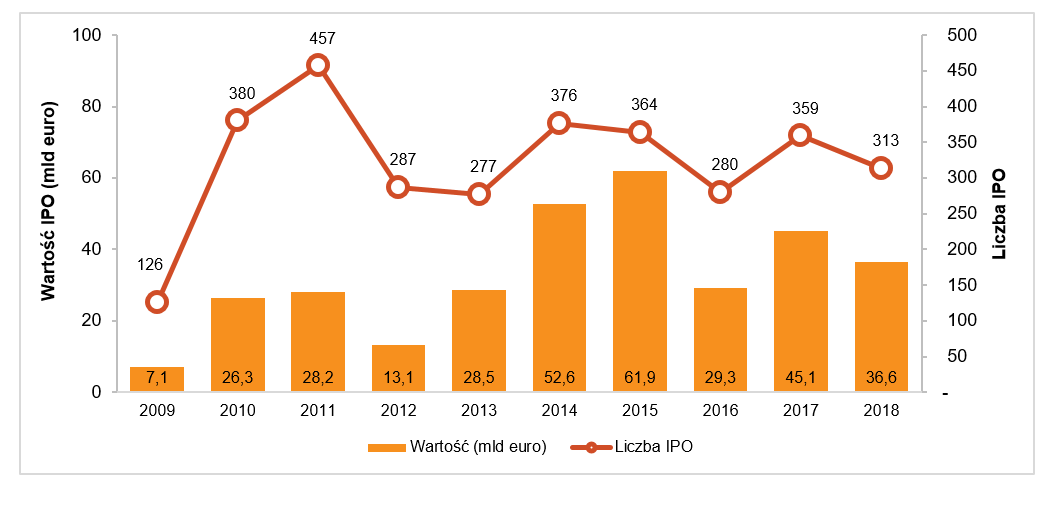

*Dane przed 2011 r. nie uwzględniają giełd w Stambule, Zagrzebiu i Bukareszcie

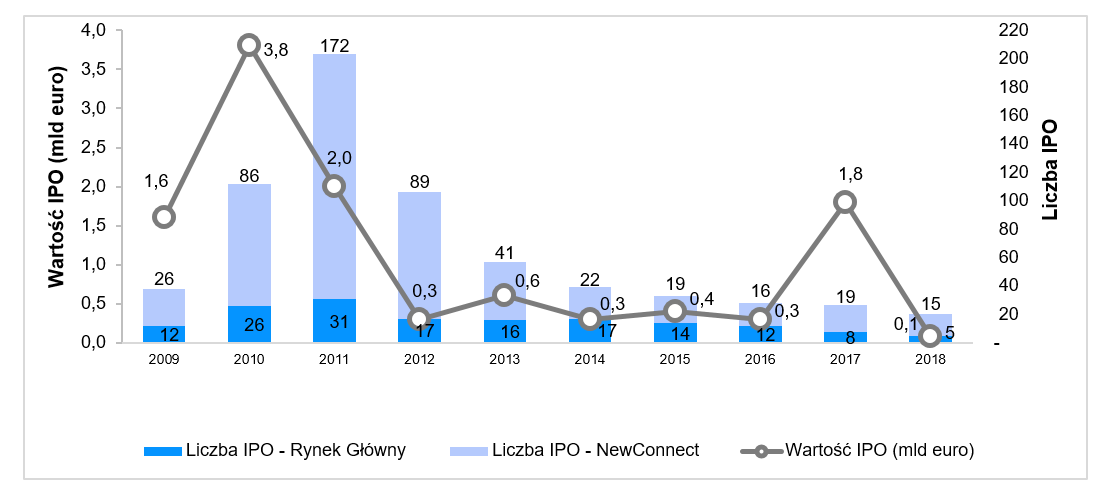

*Dane przed 2011 r. nie uwzględniają giełd w Stambule, Zagrzebiu i Bukareszcie Aktywność na polskim rynku IPO od 2009 roku

Aktywność na polskim rynku IPO od 2009 roku O raporcie IPO Watch Europe

O raporcie IPO Watch Europe