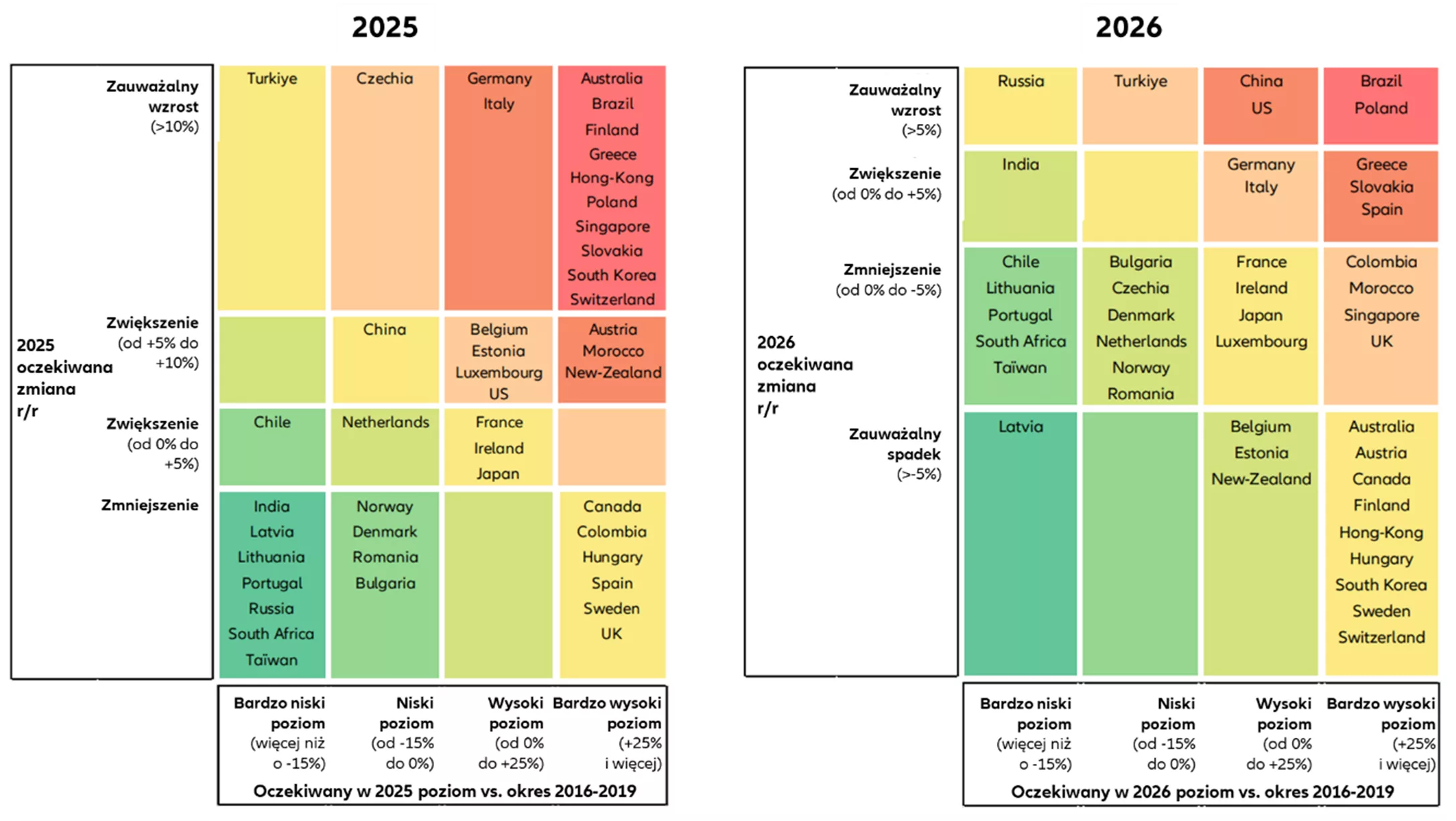

- Złoto i srebro zakończyły ubiegły tydzień nieco słabszym akcentem, po tym jak wcześniej ustanowiły nowe rekordy.

- Rajd złota trwający od końca sierpnia wciąż stanowi główny punkt odniesienia dla całego rynku metali szlachetnych, a niższa płynność na rynku srebra i platyny dodatkowo potęguje wahania cen – w obie strony.

- Popyt może chwilowo osłabnąć w związku z obchodami Diwali, gdy uwaga inwestorów przesunie się w stronę decyzji USA dotyczącej ceł na kluczowe surowce, takie jak srebro, platyna i pallad.

- Jednak ogólny obraz pozostaje bez zmian: trwa strukturalna hossa na aktywach materialnych, napędzana redefinicją zaufania do globalnego systemu finansowego.

Złoto i srebro zakończyły ubiegły tydzień spadkami po osiągnięciu nowych rekordowych poziomów na początku tygodnia. Jak tłumaczy Ole Hansen, dyrektor ds. strategii rynku surowców w Saxo Bank, korekta nastąpiła, gdy apetyt na ryzyko wzrósł na szerokich rynkach, szczególnie w Stanach Zjednoczonych, gdzie krótki wzrost napięć w sektorze bankowym na poziomie regionalnym szybko wygasł.

Złoto osiągnęło nowy rekord na poziomie 4,380 USD za uncję, po czym nastąpił jego spadek, podczas gdy srebro chwilowo handlowano po 54,48 USD, a platyna osiągnęła cenę 1,733 USD. Korekta w piątek była efektem krótkoterminowej realizacji zysków, a nie zmiany w podstawowym nastroju rynku. Każdy z tych metali pozostaje w silnym trendzie wzrostowym, który od początku roku podniósł ich ceny o 60-80%.

Złoto: pauza, nie odwrócenie trendu

Rajd złota, który rozpoczął się pod koniec sierpnia, wciąż stanowi główny punkt odniesienia dla rynku metali szlachetnych. Przełamanie długotrwałej konsolidacji wypchnęło ceny na rekordowe poziomy. Choć krótkoterminowe momentum wydaje się wyczerpane, podstawowy popyt pozostaje silny. Korekta o 200–300 USD byłaby normalną reakcją rynkową, a nie odwróceniem trendu, z poziomem 4,000–4,100 USD, który prawdopodobnie przyciągnie nowych nabywców.

Tło fundamentalne pozostaje zdominowane przez te same czynniki, które napędzały wzrosty złota do kolejnych rekordowych poziomów: spadające zaufanie do starego porządku finansowego prowadzące do utrzymującej się akumulacji przez banki centralne, odnowiony popyt na fundusze ETF od inwestorów z Zachodu, w dodatku do ciągłego popytu ze strony chińskich gospodarstw domowych poszukujących alternatyw w obliczu czteroletniego kryzysu na rynku nieruchomości, a także stopniowa erozja zaufania do walut fiducjarnych i zarządzania fiskalnego na Zachodzie. Przez dekady inwestorzy traktowali amerykańskie obligacje skarbowe jako globalny punkt odniesienia „wolny od ryzyka”. Dziś przesłanie rynku jest subtelniejsze: „wolne od ryzyka” i „wolne od zaufania” już nie są synonimami.

Srebro: zmienność połączona z ryzykiem zdarzeń

Po wzroście o niemal 40% od przełamania w końcu sierpnia, srebro w końcu uległo realizacji zysków. Spadek w piątek spowodował wzrost wskaźnika złoto-srebro do poziomu 82 z 78 na początku tygodnia, przypominając, jak szybko może się zmieniać wartość relatywna, gdy płynność rynku spada. Wsparcie techniczne znajduje się w pobliżu 49,40 USD, co stanowi początkową korektę Fibonacciego od wzrostu sierpień-październik, a kolejne wsparcie pojawia się w okolicach 48 USD.

Obecnie uwaga rynku skupia się na wyniku dochodzenia amerykańskiego w sprawie Sekcji 232 dotyczącego importu surowców krytycznych, w tym srebra, platyny i palladu. Decyzja ta może zmienić krótkoterminowe łańcuchy dostaw i struktury cenowe po obu stronach Atlantyku.

Brak decyzji o nałożeniu ceł złagodziłby istniejące napięcia na rynku londyńskim, umożliwiając większy przepływ srebra trzymanego w USA do Europy. To z kolei zmniejszyłoby niedawną premię wycen w Londynie nad COMEX, które w ostatnich tygodniach osiągnęło ekstremalne poziomy przypominające czasy pandemii, i przywróciłoby stawki leasingowe do normalnych poziomów.

Decyzja o nałożeniu ceł miałaby natomiast odwrotny skutek. Metal już znajdujący się w Stanach Zjednoczonych stałby się w zasadzie „półstracony”, co zaostrzyłoby napięcia na rynku londyńskim i podniosłoby premię COMEX. W takim scenariuszu srebro mogłoby szybko powrócić do testowania, a nawet przekroczyć niedawne szczyty, napędzane przez nowe dynamiki nacisku, a nie wzrost popytu.

Traderzy traktują zatem sprawę Sekcji 232 jako zdarzenie binarne z asymetrycznymi wynikami. Każdy z tych scenariuszy stwarza okazje, ale odpowiednia wielkość pozycji będzie kluczowa, biorąc pod uwagę naturalnie mniejszą płynność srebra i tendencję do przesadnych ruchów.

Platyna: cienkie rynki, duże wahania

Wzrost platyny do 1,733 USD odzwierciedlił momentum srebra, przy czym oba metale były wspierane przez zaostrzoną perspektywę podaży oraz zauważalny wzrost popytu inwestycyjnego za pośrednictwem funduszy ETF. Zakłócenia w dostawach i przepływy substytucyjne od nabywców, którzy nadmiernie skoncentrowali swoje inwestycje w złocie, wzmocniły rajd platyny, zmniejszając stosunek złoto-platyna z rekordowego poziomu 3,6 w kwietniu do 2,68.

Jednak platyna nadal jest wyceniana o prawie 2,700 USD poniżej ceny złota (spadek z poziomu parytetu sprzed dekady), co oznacza, że biały metal prawdopodobnie nadal będzie korzystać z popytu na złoto. Pozytywne długoterminowe fundamenty wspierają ten trend: chroniczne niedobory energii w RPA nadal ograniczają wzrost podaży, zapewniając długotrwały spadek zapasów nadziemnych, przy solidnym popycie ze strony sektora motoryzacyjnego, jubilerów, nowych technologii oraz coraz większym zainteresowaniu inwestorów finansowych za pośrednictwem ETF i kontraktów terminowych. Niemniej jednak platyna pozostaje zdecydowanie najmniej płynna z trzech głównych metali szlachetnych, co sprawia, że odkrywanie cen jest podatne na sporadyczne przepływy zleceń związanych z makroekonomicznymi wydarzeniami i wahaniami kursów walutowych.

Popyt w Azji może osłabnąć wraz z rozpoczęciem Diwali

Początek festiwalu Diwali stanowi sezonowy punkt zwrotny w popycie na metale szlachetne w Azji. Zakupy zwykle spowalniają w trakcie samego święta, by wznowić się pod koniec kwartału. W tym roku popyt na srebro w Indiach był wyjątkowo silny, ponieważ detaliczni kupujący zaczęli rezygnować z drogiego złota. Zatrzymanie tego przepływu mogłoby złagodzić część natychmiastowego napięcia, które widoczne było w ostatnich wzrostach stawek leasingowych.

Rola Chin pozostaje bardziej strukturalna. W związku z nadal słabym rynkiem nieruchomości, gospodarstwa domowe traktują złoto jako przechowalnię wartości, a nie aktywa do handlu. Ponieważ importowane złoto nie może być swobodnie reeksportowane, każda tona, która trafia do kraju, skutecznie zmniejsza dostępną globalną podaż – jest to jednokierunkowy przepływ, który wzmocnił odporność złota, nawet w okresach globalnej „odważniejszej” postawy rynków.

Perspektywa techniczna: rozciągnięte, ale nie przepełnione

Z perspektywy wykresów, rajd na rynku metali szlachetnych wygenerował momentum, które rzadko widziano w ostatnich dekadach, jednak brak dużego spekulacyjnego zaangażowania sugeruje, że rynek nadal jest niedostatecznie obsadzony, a nie przepełniony.

Dla złota, niedawny wzrost do rekordowego poziomu usunął pozostałe poziomy oporu, a rynek skupił się teraz na 4,500 USD jako kolejnym ważnym poziomie psychologicznym, podczas gdy wsparcie znajduje się w szerokim zakresie wokół 4,000 USD, w tym na poziomie 3,972 USD, który stanowi 38,2% zniesienia Fibonacciego od wzrostu sierpień-październik.

Popyt strukturalny nadal utrzymany

Poza krótkoterminową zmiennością, główny obraz rynku nadal opiera się na trwałym popycie strukturalnym. Banki centralne, zaniepokojone sankcjami, deficytami budżetowymi oraz wykorzystywaniem walut jako narzędzia politycznego, pozostają silnymi nabywcami od 2022 roku, a instytucje z rynków wschodzących przewodzą temu trendowi. W międzyczasie aktywa w ETF rosły, potwierdzając odnowione zainteresowanie zarówno inwestorów detalicznych, jak i instytucjonalnych, którzy szukają aktywów materialnych poza systemem finansowym. Tylko w złocie inwestorzy z Zachodu kupili w 2025 roku więcej niż sprzedali w ciągu ostatnich trzech lat.

Dynamika „hedgingu zaufania” – wynikająca z presji fiskalnej, geopolitycznych podziałów i wykorzystywania walut jako narzędzi politycznych– rozłączyła złoto od tradycyjnych zależności makroekonomicznych. Niegdyś pewna odwrotna zależność między realnymi stopami procentowymi a ceną złota osłabła, co podkreśla, jak nowe czynniki dominują teraz.

W najbliższym czasie

W krótkim okresie inwestorzy będą nadal bacznie obserwować rynek, jak to miało miejsce w piątek, w poszukiwaniu potencjalnych zagrożeń, ponieważ rynek może potrzebować korekty lub przynajmniej okresu konsolidacji. To zdrowy proces, który umożliwi tym, którzy przegapili wcześniejsze wzrosty, dołączenie do trendu, a także przetestuje podstawowy popyt, jeśli korekta wywoła likwidację pozycji przez fundusze hedgingowe, które skupiają się na krótkoterminowych analizach technicznych. Jednak obecna siła podstawowego popytu, w połączeniu z napiętymi rynkami fizycznymi i akumulacją przez banki centralne, wskazuje raczej na konsolidację niż głęboką lub długotrwałą korektę.

Kluczowe zmienne w nadchodzących tygodniach to:

- Wynik dochodzenia w sprawie Sekcji 232, który określi kierunek przepływów handlowych między USA a Europą.

- Popyt po Diwali w Azji, szczególnie od indyjskich nabywców srebra.

- Przepływy z ETF i banków centralnych, które potwierdzą, czy popyt instytucjonalny pozostaje stabilny podczas przerw w cenach.

- Zachowanie amerykańskich realnych stóp procentowych i dolara, których wpływ, choć osłabiony, nadal ma znaczenie, choćby marginalne.

Ogólny obraz pozostaje bez zmian: jest to strukturalna hossa na aktywach materialnych, napędzana przedefiniowaniem zaufania do globalnego systemu finansowego. Obecna pauza nie jest oznaką wyczerpania, lecz przypomnieniem, że nawet paraboliczne trendy potrzebują oddechu.