O ile wzrosły ceny nowych mieszkań w ciągu roku? Gdzie ceny wzrosły najbardziej? Czy nadal idą w górę? Jaki jest powód podwyżek? Sondę przeprowadził serwis nieruchomości dompress.pl

Andrzej Oślizło, prezes Develii

Według danych NBP za IV kw. 2020 roku ceny mieszkań wzrosły średnio o 7 proc. rok do roku, jednak wiele zależy od rynku. Najbardziej podrożały lokale w Gdańsku oraz Warszawie. Biorąc pod uwagę popyt utrzymujący się na wysokim poziomie i czynniki zewnętrzne, takie jak wzrost cen gruntów ze względu na ich ograniczoną dostępność czy niskie stopy procentowe, które generują popyt inwestycyjny, spodziewam się, że w 2021 roku deweloperzy nie będą mieli przesłanek do obniżki cen.

Scenariusz stabilizacji i dalszego wzrostu cen mieszkań jest w mojej ocenie najbardziej realny, ale nie można wykluczyć szybszego wzrostu cen na wybranych rynkach lokalnych, gdzie popyt przewyższa obecną podaż. Przykładowo, w Warszawie wskaźnik wyprzedaży oferty utrzymuje się na poziomie 3 kwartałów, czyli jest znacznie poniżej stanu równowagi, który wynosi 4 kwartały. Częściowo popyt będzie przekierowywany na rynek wtórny, na którym mogą pojawiać się mieszkania kupowane w celach najmu krótkoterminowego, ponieważ rynek ten jest już od dłuższego czasu pod presją. To jak ostatecznie ukształtują się ceny w dużym stopniu będzie zależało od tego, kiedy zakończy się pandemia.

Andrzej Gutowski, wiceprezes, dyrektor sprzedaży i marketingu Ronson Development

Wzrost cen nieruchomości mieszkaniowych o 8 do 10 proc. to ogólnorynkowa tendencja, która dotyczy także naszych inwestycji. Najbardziej podrożały mieszkania położone poza dzielnicami centralnymi, w niedocenianych dotychczas lokalizacjach, de facto rozwijających się najszybciej. W naszym przypadku są to Ursus i Białołęka w Warszawie, gdzie ceny w ostatnim roku wzrosły nawet ponad 10 proc. Powodów tych wzrostów jest kilka. Po pierwsze, ograniczona dostępność gruntów. Po drugie, wydłużone w czasie o blisko 50 proc. wydawanie pozwoleń na budowę. I po trzecie, również dłuższe procedury w sądach wieczysto-księgowych. To wszystko sprawia, że uruchamia się mniej projektów i podaż nie nadąża za rozpędzonym popytem. Mniej mieszkań na rynku oznacza wyższe ceny tych dostępnych. Szacuję, że ceny w tym roku wzrosną o kolejne 5-7 proc.

Adrian Potoczek, dyrektor ds. Sprzedaży i Marketingu w Wawel Service

Obecnie na rynku obserwujemy tendencję rosnącą, jeśli chodzi ceny mieszkań. Ceny oferowanych przez nas mieszkań wzrosły o około 15 proc. względem 2020 roku. Jest to związane przede wszystkim z wysokimi cenami gruntów i idącą za tym malejącą podażą. Wzrost cen spowodowany jest też wyższymi kosztami budowy, a także m.in. spowolnieniem procedur administracyjnych oraz rosnącymi kosztami zatrudnienia pracowników. Podwyżki dotyczą wszystkich mieszkań, ogólnie całej naszej oferty.

Zbigniew Juroszek, prezes Atal

Notowany trend wzrostowy, jeśli chodzi o ceny mieszkań ma związek z ciążącymi na branży budowlanej trudnościami natury administracyjnej m.in. z szybkim uzyskiwaniem pozwoleń na budowę oraz z rosnącymi kosztami prowadzenia inwestycji. Przede wszystkim podrożały surowce i w ślad za nimi materiały budowlane, ale także koszty wykonawstwa. Ponadto, deweloperzy muszą mierzyć się z ograniczoną podażą nowych gruntów. Nie ma więc przesłanek, które miałyby zwiastować spadki cen mieszkań. Co także istotne, obecnie wchodzimy w stały cykl charakteryzujący stabilne rynki europejskie, skutkujący wzrostem cen mieszkań na poziomie 3-4 proc. rocznie. Takiej sytuacji spodziewam się przez kilka najbliższych lat na polskim rynku.

Małgorzata Ostrowska, dyrektor Pionu Marketingu i Sprzedaży w J.W. Construction Holding S.A.

Na rynku pierwotnym w skali roku ceny wzrosły średnio o około 7 proc. Nasza firma, co do zasady, stara się, o ile to możliwe nie podnosić cen mieszkań. Na przykład w inwestycjach, których budowa dobiega końca w tym roku, tj. w wieżowcu Bliska Wola Tower w Warszawie i Hanza Tower w centrum Szczecina ceny nie zmieniły się na przestrzeni ostatnich 12 miesięcy.

Rozpoczynając nowe projekty musimy jednak brać pod uwagę czynniki, które decydują o cenie mieszkań, m.in. coraz wyższe koszty budowy spowodowane obowiązującymi od stycznia nowymi normami efektywności energetycznej budynków.

W 2021 roku podaż w dalszym ciągu będzie ograniczał brak dostępności gruntów. Z tego powodu ceny ziemi wzrosną znacznie, zarówno w przeciętnych lokalizacjach, jak też jeszcze bardziej w lokalizacjach premium. O tym, że coraz trudniej o grunty w lepszych lokalizacjach świadczy fakt, iż wielu deweloperów, aby je zakupić akceptowało w ostatnich latach nawet bardziej kosztowne i złożone rozwiązania, takie jak np. rewitalizacja terenów przemysłowych. Coraz wyższe koszty realizacji projektów powodują, że ceny będą rosły. Wielu ekspertów rynku mieszkaniowego przewiduje jednak, że część osób przeniesie zainteresowanie z mieszkań na domy i działki. Stąd w najbliższych miesiącach wzrost cen może nie być aż tak wysoki, ale jednak nieuchronny chociażby z powodu rosnącej inflacji.

Mariola Żak, dyrektor marketingu i sprzedaży Aurec Home

Na początku 2021 roku firmy deweloperskie oddały do użytku o 6 proc. więcej lokali mieszkalnych niż w porównywalnym okresie poprzedniego roku. Jednak równocześnie w lutym 2021 roku deweloperzy rozpoczęli o około 7 proc. mniej inwestycji niż w roku poprzednim. Pandemia, wbrew obawom z ubiegłego roku, nie przewróciła rynku mieszkaniowego do góry nogami i nic nie wskazuje, że miałoby się to zmienić.

Ceny nowych mieszkań w ciągu ostatniego roku wzrosły średnio o 5 proc., natomiast w bieżącym roku naszym zdaniem zwiększą się o 3-4 proc. Wzrost cen mieszkań nie jest podyktowany jedynie dużym popytem, ale w dużej mierze zależnościami pomiędzy cenami materiałów budowlanych oraz dochodami klientów. W związku z trwającą bardzo długo pandemią, która ogranicza dostępność rynków, ceny materiałów budowlanych bardzo szybko rosną. Pozytywny wpływ na popyt mają niskie stopy procentowe i przystępne warunki kredytów mieszkaniowych.

Dodatkowo, rynek nieruchomości, pomimo ograniczenia rynku wynajmu, nadal jest uważany za bezpieczne źródło lokowania oszczędności. Rosnąca inflacja oraz niestabilne rynki finansowe zmuszają inwestorów do szukania bezpiecznych inwestycji, nadal pozwalających na uzyskanie około 4 proc. stopy zwrotu.

Cezary Grabowski, dyrektor sprzedaży i marketingu Bouygues Immobilier Polska

Od marca 2020 roku ceny rosły na wszystkich sześciu największych rynkach w Polsce średnio o około 7 proc. Największy wzrost zaobserwowaliśmy na rynku w Krakowie, a najmniejszy w Gdańsku. Główne powody podwyżek to niższa liczba oferowanych mieszkań, duża liczba klientów, w tym inwestycyjnych, dla których zakup mieszkania to rozsądny sposób na zainwestowanie środków zgromadzonych na kontach, a także wysokie ceny działek budowlanych. W okresie od marca 2020 roku podwyżki dotyczyły także części naszych projektów.

Na razie nic nie wskazuje na odwrócenie trendu. Ceny prawdopodobnie będą nadal rosnąć. Przypuszczamy jednak, że w wolniejszym tempie. Prognozujemy, że w 2021 roku wzrosną o około 5 proc. Dalszy wzrost nie obniży popytu, ponieważ mieszkania w obliczu niskooprocentowanych lokat bankowych będą wciąż traktowane jako bezpieczna i rentowna inwestycja.

Sebastian Barandziak, prezes zarządu Dekpol Deweloper

Ceny nowych mieszkań systematycznie rosną. W przypadku naszego projektu Sol Marina zlokalizowanego w pobliżu Wyspy Sobieszewskiej ceny w ciągu ostatnich 12 miesięcy zwiększyły się średnio o 3-5 proc. w zależności od lokalu. Na podwyżkę wpływ miało duże zainteresowanie zakupem apartamentów wakacyjnych czy second home przy ich ograniczonej podaży. To, czy ceny nieruchomości będą wyższe zależy w dużym stopniu od zapotrzebowania oraz aktualnej dostępności lokali.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Według raportu NBP za IV kw. 2020 ceny transakcyjne na rynku pierwotnym w Gdańsku rok do roku wzrosły o blisko 10 proc., a w Warszawie ponad 8 proc. Biorąc pod uwagę, że II kwartał 2020 był praktycznie stracony dla sprzedaży i dopiero w III kwartale 2020 rynek zaczął wychodzić z pandemicznej stagnacji, to bardzo dobry wynik. Takie zmiany miały miejsce również w przypadku naszej oferty. Podwyżki cen, jakie musieliśmy wprowadzać w związku z rosnącym zainteresowaniem przyjmowały niemal identyczne wartości. Obecnie nic nie wskazuje na zmianę tego trendu. Oprocentowanie lokat bankowych i poziom inflacji w 2020 sprawiły, że trzymanie środków w banku oznaczało utratę ich wartości. Niski poziom oprocentowania kredytów był z kolei zachętą do skorzystania z tego źródła finansowania. W ciągu ostatnich 2 lat znacząco wzrosła aktywność funduszy inwestujących w zakup mieszkań na wynajem, co w znacznym stopniu ograniczyło ofertę małych, najbardziej poszukiwanych lokali.

Ze względu na zdalną pracę wielu instytucji znacząco wydłużył się proces inwestycyjny, co ma z kolei wpływ na poziom oferty w sprzedaży. Procedowana jest też zmiana Ustawy Deweloperskiej, znacząco komplikująca i podrażająca proces sprzedaży mieszkań.

Powyższe czynniki wraz z prognozowanym na ten rok poziomem inflacji ok. 3 proc. oraz wzrostem gospodarczym nawet do 5 proc. każe spodziewać się dalszych znaczących podwyżek cen nowych mieszkań.

Janusz Miller, dyrektor ds. sprzedaży i marketingu Home Invest

Ceny mieszkań w naszych inwestycjach systematycznie rosną. Biorąc pod uwagę okres od marca 2020 roku, w zależności od inwestycji, średni wzrost wyniósł około 7-8 proc. Oczywiście najbardziej podrożały nieduże mieszkania dwupokojowe w inwestycjach na Bielanach i Targówku. Głównym powodem podwyżek jest ogólny wzrost kosztów budowy, trudności z pozyskaniem nowych gruntów inwestycyjnych oraz zmniejszająca się oferta nowych mieszkań.

Tomasz Czubak, dyrektor Przygotowania Projektów Deweloperskich w Jakon

Wzrost cen transakcyjnych nowych mieszkań od marca 2020 do dziś zależny jest mocno od lokalizacji. W niektórych ośrodkach wzrost wyniósł 3-5 proc., natomiast w niektórych prawie 10 proc. Najwyższy wzrost cen można zaobserwować w dużych ośrodkach miejskich, takich jak Warszawa, Wrocław, Poznań. W tych lokalizacjach coraz trudniej o atrakcyjne grunty, co wpływa na ceny mieszkań. W najbliższych miesiącach przewidujemy dalszy wzrost cen mieszkań. Planowane wprowadzenie Deweloperskiego Funduszu Gwarancyjnego spowoduje natychmiastowy wzrost cen o wartość ustaloną przez rząd. Obecnie mowa jest o wartości rzędu 2 proc. i taką też wartość deweloperzy doliczą do cen mieszkań. Nagły wzrost cen stali konstrukcyjnej oraz zbrojeniowej także determinuje podwyżki. Dostawcy coraz częściej próbują renegocjować stare kontrakty, co przekłada się na koszty budowy.

Jako doświadczony deweloper próbujemy uchronić naszych klientów przed negatywnymi skutkami podwyżek. W inwestycjach już wprowadzonych do sprzedaży nie zmieniamy cen mieszkań, aby żaden z naszych klientów nie czuł się poszkodowany. Jednak, jeśli chodzi o nowe inwestycje oraz kolejne etapy obecnie prowadzonych projektów, zmuszeni jesteśmy do rewizji założeń, co skutkuje wzrostem cen ofertowych lokali.

Agata Zambrzycka, dyrektor ds. Sprzedaży i Marketingu w Aria Development

W naszych projektach podrożały głównie mniejsze mieszkania. W Nowym Osiedlu Natura 2 podnieśliśmy ceny lokali o powierzchni do 45 mkw. Z kolei w Osiedlu Łomianki wzrosły ceny mieszkań o metrażach do 60 mkw. Związane jest to z faktem, że wkrótce będziemy oddawać gotowe lokale do użytku, które jak wiemy cieszą się największym zainteresowaniem wśród klientów.

Główną przyczyną podwyżek jest wzrost cen materiałów budowlanych oraz kosztów pracy. Na skutek oddziaływania tych dwóch czynników koszt budowy typowego budynku czterokondygnacyjnego w stanie deweloperskim znacząco wzrósł. Ceny mieszkań windują także koszty zakupu gruntów. W Warszawie można znaleźć inwestycje mieszkaniowe, w których aż jedną trzecią wartości stanowi cena działki.

Edyta Kołodziej, dyrektor sprzedaży i marketingu w Nickel Development

Ceny mieszkań w naszych inwestycjach względem zeszłego roku wzrosły o około 3 proc., co nie odbiega od przeciętnych wskaźników dla Poznania za ten okres. Praktycznie nie wpłynęły na to żadne czynniki zależne od lokalizacji czy charakterystyki samego produktu. Mogę powiedzieć, że najmniej wzrosły ceny mieszkań w naszej podmiejskiej inwestycji Osiedle Księżnej Dąbrówki, która pozostaje nadal cenowo najbardziej atrakcyjna.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Robyg SA.

Ceny mieszkań od marca 2020 roku są stosunkowo stabilne, nie rosną istotnie. Na pewno zmieniły się preferencje klientów, którzy w pierwszej kolejności szukają mieszkań z balkonami, tarasami lub ogródkami. Spodziewamy się kontynuacji tego trendu w okresie roku, dwóch. Jeżeli w niektórych lokalizacjach ceny są wyższe, to najczęściej wynika to ze wzrostu cen gruntów, zwłaszcza w dużych miastach, gdzie kurczy się baza ziemi w atrakcyjnych dzielnicach.

Według naszych obserwacji i prognoz ceny będą nadal stabilnie rosły. Wynika to zarówno z rosnących cen materiałów, jak i wzrastających kosztów robót budowlanych. Sytuacji nie poprawiają też nowe przepisy związane z ochroną cieplną budynków oraz potencjalne utworzenie Deweloperskiego Funduszu Gwarancyjnego.

Autor: dompress.pl

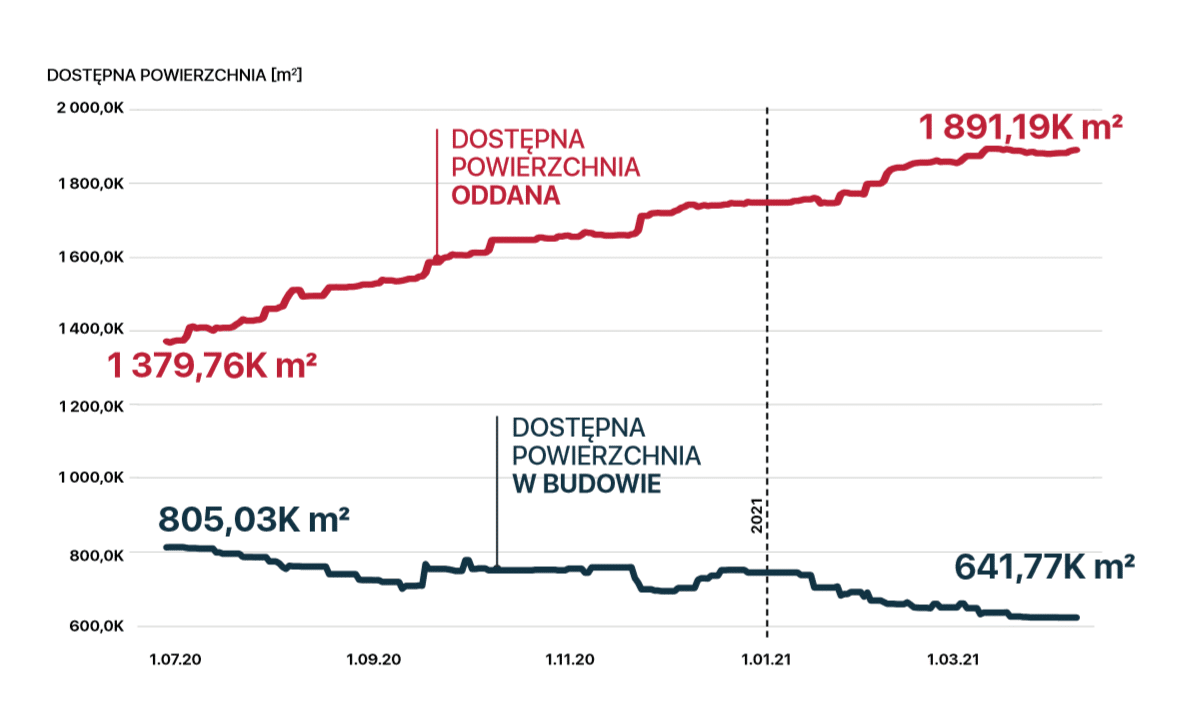

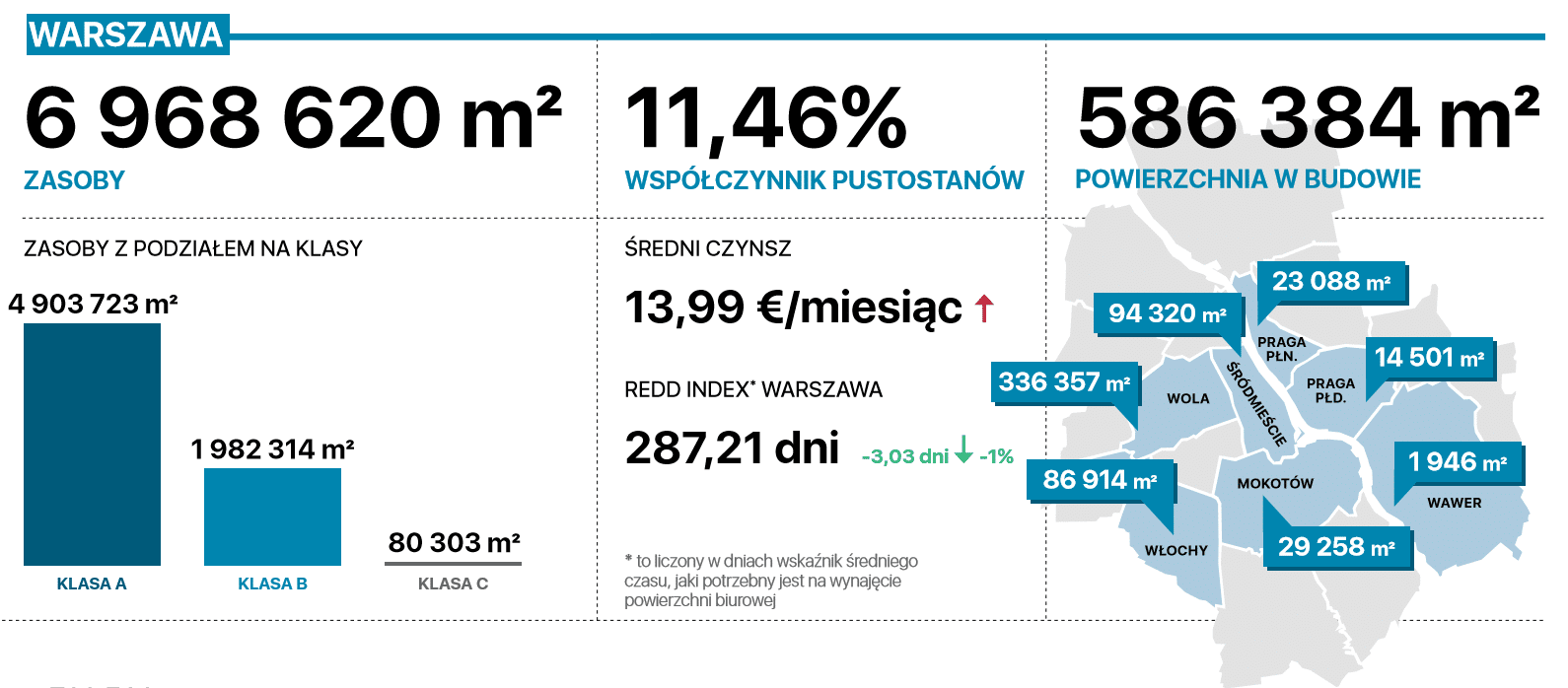

Współczynnik pustostanów dla Warszawy ukształtował się na poziomie 11,46 proc.

Współczynnik pustostanów dla Warszawy ukształtował się na poziomie 11,46 proc.

![Naukowcy stworzyli syntetyczne związki imitujące działanie ludzkich peptydów. Mogą być skuteczne w walce z koronawirusem czy opryszczką [DEPESZA]](https://ceo.com.pl/wp-content/uploads/2021/04/laboratorium-probki-foto3w_1000_small-768x433.jpg "Naukowcy stworzyli syntetyczne związki imitujące działanie ludzkich peptydów. Mogą być skuteczne w walce z koronawirusem czy opryszczką [DEPESZA]")