- W ciągu najbliższych 5 lat aż 77 proc. Polaków może opłacać bieżące wydatki z kredytów – wynika z raportu CRIF Banking on Banks 2025 Usługi finansowe w Europie w drodze do roku 2030.

- Niemal trzy czwarte konsumentów w większym stopniu będzie płacić za usługi i towary za pomocą Buy Now Pay Later (BNPL).

- Prognozowany popyt na elastyczne formy finansowania wynika z odczuwalnego przez Polaków wzrostu kosztów życia.

- 71 proc. Polaków spodziewa się, że do 2030 roku zarządzanie finansami osobistymi – w tym wnioskowanie o finansowanie i zarządzanie długiem – będzie odbywać się w pełni online.

Do 2030 roku 77 proc. polskich konsumentów spodziewa się większego uzależnienia od kredytów w celu pokrycia codziennych wydatków, a 74 proc. przewiduje, że w znacznie większym stopniu będzie korzystać również z usługi Buy Now Pay Later (BNPL). Podobna tendencja występuje w innych krajach Europy. O większym poleganiu na kredytach w realizacji codziennych rachunków mówi 81. proc. wszystkich respondentów, a znacznego wzrostu popularności BNPL spodziewa się 78 proc. badanych.

Raport Usługi finansowe w Europie w drodze do roku 2030 to druga część raportu CRIF Banking on Banks 2025. Zawiera analizę̨ opinii na temat przyszłości usług bankowych wyrażonych przez 6 tys. konsumentów we Włoszech, Niemczech, Francji, Polsce i Wielkiej Brytanii oraz 200 ekspertów finansowych z rynków europejskich.

– Rosnące koszty życia, niestabilność makroekonomiczna i napięta sytuacja geopolityczna sprawiają, że konsumenci ostrożnie podchodzą do długoterminowych zobowiązań. Jednocześnie wzrasta obawa o przyszłość. W tę lukę doskonale wpisują się krótkoterminowe kredyty konsumenckie i elastyczne formy finansowania, takie jak Buy Now Pay Later. Rosnące znaczenie BNPL to wyraźny sygnał przesunięcia finansowania w stronę krótkoterminowego zaciągania zobowiązań. Z jednej strony jest to wygodne dla konsumentów, bo w prosty sposób pozwala zbilansować domowy budżet w trudniejszym czasie, a z drugiej daje większą kontrolę nad procesem spłaty – mówi Kamil Gosławski, Head of Banking & Insurance w CRIF Polska.

Jak badani oceniają koszty życia w 2025 roku?

Raport CRIF szczegółowo podaje, w których obszarach konsumenci najbardziej odczuli wzrost wydatków. W 2025 r. trzy czwarte Polaków zadeklarowało, że na rachunki domowe wydaje więcej niż pięć lat temu (łącznie w Niemczech, Włoszech, Francji, Wlk. Brytanii i w Polsce wzrost wydatków odczuło 64 proc. osób). Ponad połowa Polaków – 56 proc. – płaci też więcej za benzynę (twierdzi tak 48 proc. wszystkich badanych). 58 proc. Polaków utrzymuje, że wzrosły stawki czynszu lub raty kredytu hipotecznego (utrzymuje tak zaledwie 34 proc. wszystkich ankietowanych). 44 proc. rodzimych respondentów uważa też, że ponosi wyższe koszty polis ubezpieczeniowych (potwierdza to 40 proc. badanych Europejczyków)

– Wobec takich wzrostów nie dziwi fakt, że prawie jedna piąta badanych Polaków (22 proc.) przeznacza mniej środków na swoje ogólne oszczędności i taki sam odsetek konsumentów odkłada mniej na wydatki nagłe i nieplanowane. Wzrostu wydatków należy upatrywać w rosnących kosztach pracy i usług. Dane Eurostatu za 2025 rok wyraźnie pokazują, że koszty pracy w Polsce rosły ponad dwukrotnie szybciej niż średnia unijna. Doganiamy też Europę cenami usług. Stąd m.in. bierze się skumulowany wzrost stałych, obowiązkowych opłat, a wraz z tym, większe zapotrzebowanie na finansowanie – komentuje Kamil Gosławski z CRIF Polska.

Polacy liczą się z cyfryzacją

Wzrost zapotrzebowania na kredyty spotyka się z rewolucją technologiczną w sektorze finansowym. Dane z raportu wskazują na większe znaczenie technologii w usługach finansowych. 71 proc. polskich konsumentów deklaruje, że do 2030 r. będzie zarządzać swoimi finansami w pełni online lub poprzez aplikację internetową. Tyle samo badanych przewiduje konsolidację usług bankowych, inwestycyjnych i ubezpieczeniowych w jednej aplikacji. Natomiast 62 proc. spodziewa się, że za pięć lat banki będą prowadzić obsługę bez bezpośredniego kontaktu klientów z konsultantami.

– Przyszłość usług finansowych już jest oparta na technologii cyfrowej i ten wpływ będzie rósł, a Polacy doskonale zdają sobie z tego sprawę. Jesteśmy świadkami rewolucji, która na stałe zmienia sposób, w jaki gospodarujemy finansami. Dziś smartfon staje się głównym centrum dowodzenia. Dzięki analizie danych w czasie rzeczywistym, sztucznej inteligencji i otwartej bankowości instytucje finansowe mogą w jeszcze większym stopniu personalizować oferty kredytowe, a proces, który kiedyś trwał tygodniami zamknie się w minutach – zaznacza Kamil Gosławski.

Mimo świadomości większego znaczenia technologii cyfrowych Polacy w dużej mierze (60 proc.) obawiają się, że tradycyjne banki mogą mieć trudności z nadążaniem za szybkimi zmianami technologicznymi. Jednocześnie badani mają ograniczone zaufanie do sztucznej inteligencji w kwestii finansów osobistych. Zaledwie 24 proc. zwróciłoby się do AI po poradę finansową, a dla 21 proc. pytanie sztucznej inteligencji o finanse osobiste to najmniej prawdopodobny scenariusz.

– Sztuczna inteligencja wciąż jest tematem wymagającym oswojenia. Na obecnym etapie nie postrzegamy jej jako eksperta, któremu można w pełni zaufać. Jednocześnie AI to kopalnia wiedzy. Konsumenci zdają sobie z tego sprawę i część z nich tę wiedzę wykorzystuje – podsumowuje ekspert.

***

Badanie na zlecenie CRIF zostało przeprowadzone przez Opinium Research wśród 6000 konsumentów na rynkach europejskich (Francja, Niemcy, Włochy, Polska i Wielka Brytania) w dniach 20–27 marca 2025 r. Opinium przeprowadziło również ankietę wśród 200 pracowników sektora usług finansowych, kadry kierowniczej średniego i wyższego szczebla, pracujących w Wielkiej Brytanii (w tym również obsługujących rynki europejskie) w dniach 14–18 marca 2025 r.

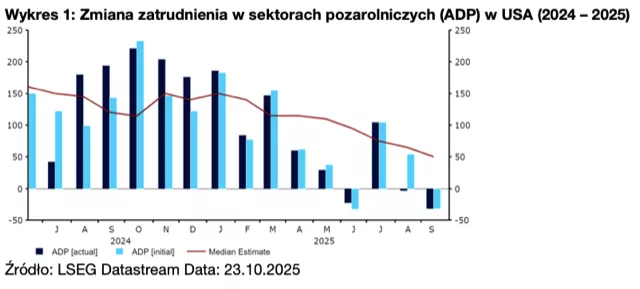

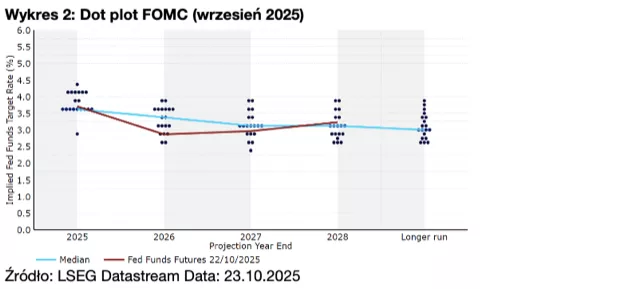

W tym miesiącu nie będzie rewizji projekcji makroekonomicznych ani dot plotu, rynki będą więc polegać przede wszystkim na retoryce w oświadczeniu banku i podczas konferencji prasowej Powella. Ze względu na ograniczoną ilość nowych informacji, spodziewamy się, że oświadczenie będzie niemal takie samo jak we wrześniu. Fed prawdopodobnie podkreśli w nim zagrożenia dla zatrudnienia, zauważając być może, że stały się one poważniejsze, a zamknięcie rządu utrudnia podejmowanie decyzji. Złagodzić gołębi ton mogą ryzyka proinflacyjne, które w dalszym ciągu stanowią istotny problem, nawet jeśli decydenci wciąż uważają, że wpływ ceł na ceny konsumenckie będzie przejściowy.

W tym miesiącu nie będzie rewizji projekcji makroekonomicznych ani dot plotu, rynki będą więc polegać przede wszystkim na retoryce w oświadczeniu banku i podczas konferencji prasowej Powella. Ze względu na ograniczoną ilość nowych informacji, spodziewamy się, że oświadczenie będzie niemal takie samo jak we wrześniu. Fed prawdopodobnie podkreśli w nim zagrożenia dla zatrudnienia, zauważając być może, że stały się one poważniejsze, a zamknięcie rządu utrudnia podejmowanie decyzji. Złagodzić gołębi ton mogą ryzyka proinflacyjne, które w dalszym ciągu stanowią istotny problem, nawet jeśli decydenci wciąż uważają, że wpływ ceł na ceny konsumenckie będzie przejściowy. zabezpiecza finansowanie 500 mln zł na strategię Crypto Treasury")

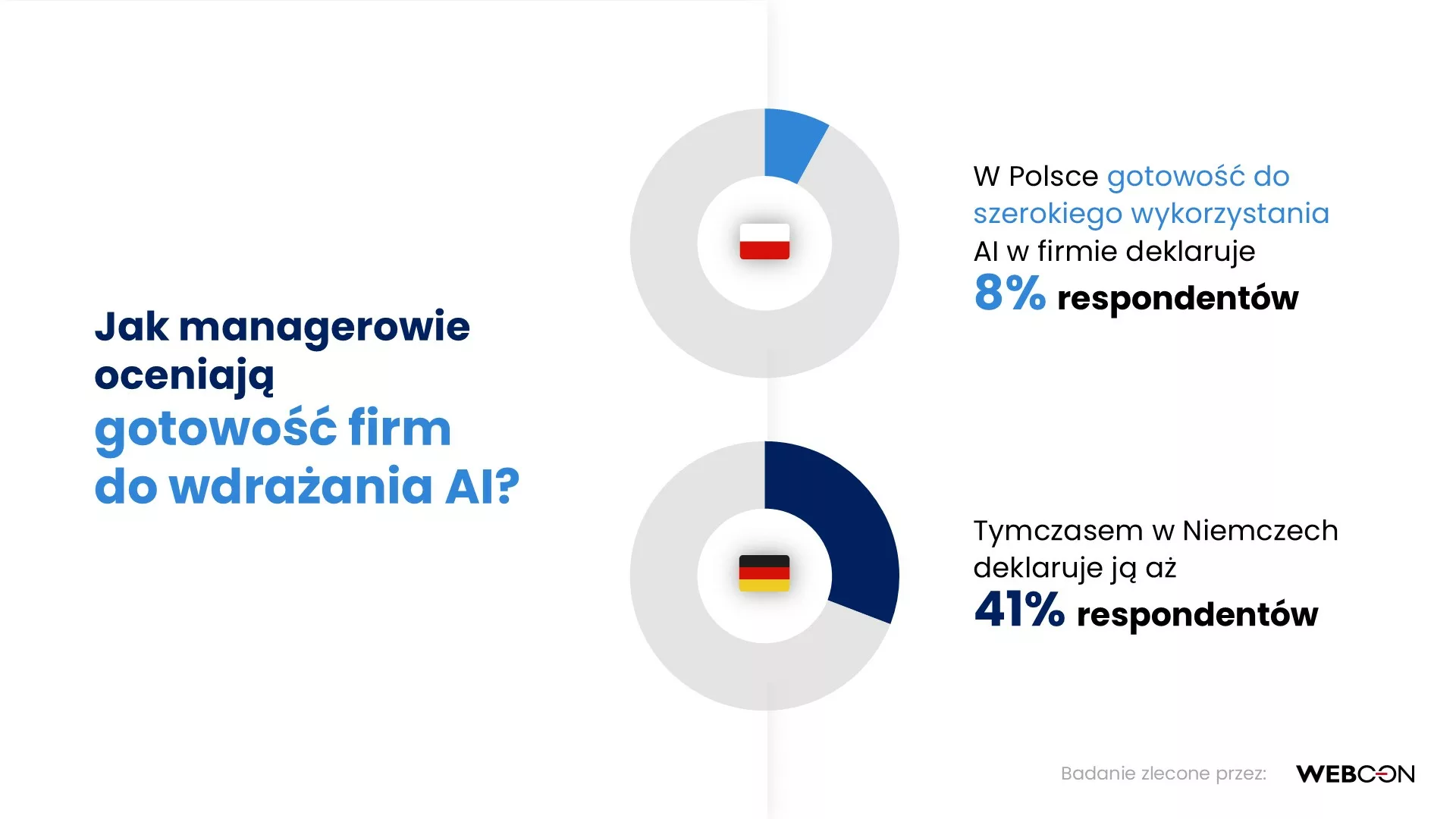

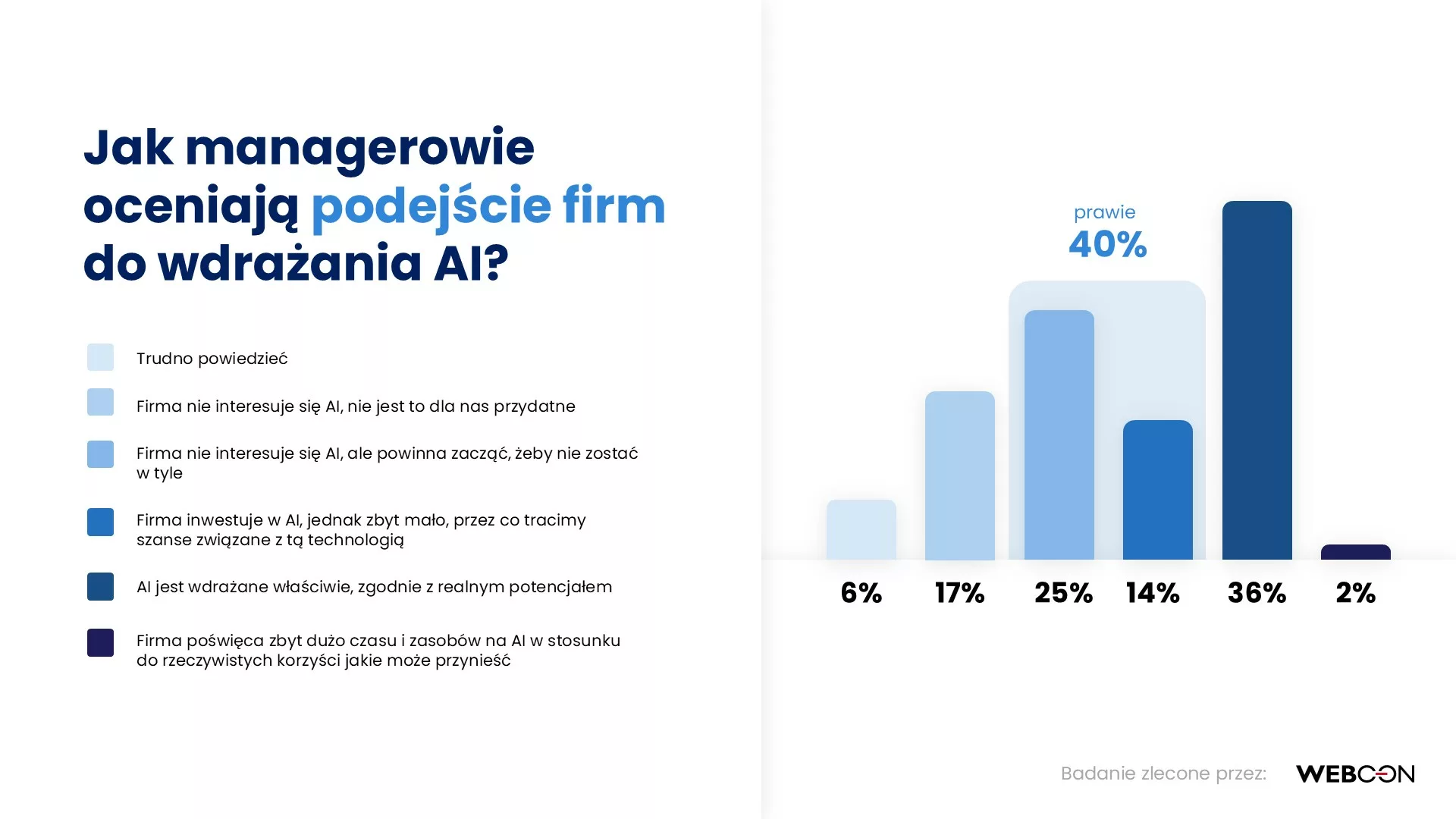

Jednocześnie aż 40% polskich respondentów przyznało, że ich firma nie interesuje się AI. Dla porównania, w Niemczech na brak zainteresowania wskazało jedynie 2%. Aż 23% menedżerów w Polsce uważa też, że ich firmy nie mają odpowiednich narzędzi ani kompetencji, aby w pełni korzystać z AI. Największa grupa – 31% – dopiero analizuje swoje potrzeby i możliwości w tym zakresie. Zaledwie 8% ma przekonanie, że są w pełni gotowe do korzystania ze sztucznej inteligencji.

Jednocześnie aż 40% polskich respondentów przyznało, że ich firma nie interesuje się AI. Dla porównania, w Niemczech na brak zainteresowania wskazało jedynie 2%. Aż 23% menedżerów w Polsce uważa też, że ich firmy nie mają odpowiednich narzędzi ani kompetencji, aby w pełni korzystać z AI. Największa grupa – 31% – dopiero analizuje swoje potrzeby i możliwości w tym zakresie. Zaledwie 8% ma przekonanie, że są w pełni gotowe do korzystania ze sztucznej inteligencji.