W międzynarodowym badaniu firma Salesforce sprawdziła, w jakim kierunku obecnie rozwija się marketing i jakie aktywności w tym obszarze przynoszą największe zyski. Ponieważ rynek i sami konsumenci mocno ewoluują, sprawdzono też, jakie metody pomiaru efektywności działań marketingowych są obecnie najchętniej stosowane.

Raport Salesforce „Trends and Tactics Driving Marketing ROI„, opracowany na podstawie badania firm z wielu krajów, pokazuje, że do efektywnego działania marketing potrzebuje nowych, bardziej wyrafinowanych narzędzi, przy czym jednocześnie firmy muszą łączyć ze sobą wszystkie źródła danych o swoich klientach (w tym integrować oprogramowanie), jak i zapewniać jak najlepszą współpracę między działami biznesowymi, które mają kontakt z klientami. Z czego to wynika?

Współczesny klient ewoluuje

Rynek się zmienia m.in. dlatego, że zmieniają się oczekiwania ludzi w stosunku do firm oraz marek. Po raz kolejny w badaniu Salesforce wykazano ważną informację – obecnie dla klientów sposób traktowania ich przez firmy jest tak samo ważny, jak użyteczność nabywanych produktów czy wartość płynąca z kupowanych usług (tę tezę potwierdza aż 84% klientów). Dla firm oznacza to, że wszelkie wartości, jakie przypisuje się oferowanym produktom, są tylko połową sukcesu biznesowego. Reszta zależy od sposobu, w jaki klient jest „prowadzony” przez cały proces sprzedaży, współpracy z firmą czy użytkowania produktu. Innymi słowy, ponieważ jakość kontaktu, relacji i obsługi dla ludzi staje się równie ważna jak same produkty, firmy mogą budować przewagę konkurencyjną nie tylko poprzez doskonalenie i rozwój swojej oferty, ale również poprzez całą sferę miękką związaną z zarządzaniem relacjami i kontaktami z klientami.

Dlatego właśnie w tym kierunku ewoluuje marketing – oprócz tradycyjnego generowania leadów czy budowania silnej, wyrazistej marki, marketing ma przede wszystkim dostarczać klientom dobrych doświadczeń (Customer Experience – CX) na każdym etapie ich kontaktu z firmą czy użytkowaną marką. Poprzeczka jest ustawiona naprawdę wysoko, bo ludzie szybko przyzwyczajają się do pozytywnych przeżyć i ceniąc sobie wygodę chcą, by dobre doświadczenia były powszechnym standardem. 73% klientów, którzy przeżyli jedno pozytywne doświadczenie w kontakcie z firmę, oczekuje, że będzie ono standardem wpisanym również w działania innych firm. To pokazuje bardzo ciekawą przestrzeń, w której firmy mogą ze sobą konkurować – zupełnie poza sferą związaną z użytecznością produktów. Dodajmy do tego fakt, że aż 71% oczekuje od firm, że te zapewnią im możliwość kontaktu w czasie rzeczywistym w wybranym kanale komunikacji, a zobaczymy, przed jakimi wyzwaniami staje współczesny marketing. Spróbujmy zebrać je w całość.

Trzy główne wyzwania dla marketingu

Z badań runku wyłaniają się trzy generalne wyzwania, przed jakimi stoi współczesny marketing:

- Pierwsze wyzwanie dotyczy zarządzania dynamicznymi, rozproszonymi danymi, których suma składa się na pełną informację o kliencie. Aby móc zapewnić pozytywne doświadczenia klientom w każdym punkcie styku z firmą i na każdym etapie współpracy zarówno pracownicy, jak i systemy obsługujące kontakt z klientem powinny dysponować taką zintegrowaną i aktualną informacją.

- Drugie wyzwanie dotyczy doskonalenia współpracy pracowników i komunikacji w samej organizacji, szczególnie w tych obszarach, które utrzymują kontakty z klientami na każdym etapie ich współpracy z firmą – od sprzedaży, przez marketing, obsługę klienta czy wszelkie obszary serwisowe lub logistyczne, z którymi klient może mieć kontakt. Współpraca ta jest konieczna dla zachowania spójności i logiki w komunikacji firmy z jej otoczeniem oraz zapewnienia odpowiednich standardów na kolejnych etapach sprzedaży i obsługi.

- Trzecie wyzwanie dotyczy integracji użytkowanego w firmie oprogramowania oraz aplikacji. dla umożliwienia realizacji celów, jakimi są właściwa obsługa, sprzedaż i zapewnianie klientom pozytywnych doświadczeń.

Taktyki na czasie

Badanie pokazało, jakie taktyki zarządzania Customer Experience przynoszą największy zwrot z inwestycji oraz z jakich wskaźników marketing najczęściej korzysta obecnie i jakich będzie używał w przyszłości do mierzenia efektywności swojej pracy. Zebrane w raporcie informacje pozwalają wyłonić trzy główne trendy:

- Spełnienie oczekiwań klientów, w tym zapewnienie interakcji w czasie rzeczywistym, wymagają wdrażania w firmach wewnętrznych inicjatyw zmierzających do zmieniania dotychczasowych modeli współpracy między zespołami i pracowania w oparciu o stosunkowo nowe wskaźniki, takie jak wartość klienta w całym okresie współpracy (Lifetime Customer Value – LTV). Takie podejście daleko wykracza poza sam proces pozyskiwania leadów i koncentrację na sprzedaży. Według prognoz skala wykorzystania wskaźnika LTV w firmach wzrośnie ponad dwukrotnie (107%).

- Firmy na wielką skalę pracują nad integracją danych o swoich klientach i jest to proces bardzo dynamiczny. Według badań z roku na rok ciągle rośnie liczba systemów i aplikacji zbierających dane, które mają lub mogą mieć przełożenie na doświadczenia klientów. Co więcej, Customer Experience (czy jakość interakcji) uzależnione jest od tego, na ile szybko firma reaguje na kontakt klienta i na ile jest w stanie wykorzystać kontekstową wiedzę o tym kliencie, tak aby zapewnić wysoką jakość, personalizację, jednocześnie nie tracąc z oczu własnych celów biznesowych (sprzedaż, odpowiedni standard obsługi itd.).

- Przedsiębiorstwa praktycznie nie mają możliwości uzyskania pełnego obrazu swoich klientów, bez efektywnej integracji użytkowanych rozwiązań i kanałów komunikacji. Integracja danych jest konieczna nie tylko z tego względu – równie ważne jest właściwe opomiarowanie działań bazujących na informacjach uzyskiwanych z dostępnych źródeł. Bez skutecznych mierników efektywności trudno bowiem mówić o doskonaleniu kampanii marketingowych. Poprawę pomiarów można uzyskać dzięki stosowaniu narzędzi do analizy wielu źródeł danych, takich jak np. Data Management Platforms (DMP) czy innowacyjnych rozwiązań działających w chmurze, które w jednym miejscu agregują i udostępniają w wygodny sposób dane z obszaru sprzedaży, marketingu i obsługi klienta, a nawet informacje importowane z systemów dziedzinowych, takich jak ERP.

- Z perspektywy ROI (zwrot z inwestycji) najlepszą inwestycją w marketingu są obecnie narzędzia oparte na sztucznej inteligencji (AI). Aż 88% szefów marketingu wykorzystujących sztucznej inteligencji odnotowało duży lub przynajmniej umiarkowany zwrot z tej inwestycji. Firmy przyznają, że AI generuje zyski przez cały cykl współpracy z klientami i wykorzystywana jest na wiele sposobów: od zarządzania na dużą skalę personalizacją w relacjach, przez przewidywanie zdarzeń, zachowań klientów, po optymalizowanie segmentacji.

Ile wart jest klient?

Większość zespołów marketingu oprócz klasycznych wskaźników, takich jak śledzenie ruchu w sieci i zwrotu z inwestycji w marketing (MROI), monitoruje również poziom satysfakcji klientów oraz wskaźnik ich utrzymania (lojalności). Obok tych mierników wielką popularnością zaczął cieszyć się LTV, który nie tyle odnosi się do pojedynczych transakcji, ile do pełnej perspektywy współpracy z klientem i do przyszłych wartości. W 2018 r. już 43% dużych i średnich firm na świecie wykorzystywało wskaźnik LTV, a kolejne 46% planuje go zastosować w najbliższym czasie, tak więc prognozowany wzrost wyniesie 107%. Zainteresowanie LTV koresponduje ze światowym trendem większego ukierunkowania firm na zadowolenie klientów na każdym etapie współpracy (tzw. przekrojowa strategia full-funnel).

Co ciekawe, prawie połowa (45%) szefów marketingu twierdzi, że ich dział prowadzi w firmach inicjatywy, które mają zapewnić pozytywne doświadczenia klientów w przypadku kontaktu z pracownikami z innych działów (lub uczestniczenia w procesach, za które odpowiadają inne działy). To spory wzrost od 2017 r., kiedy takie działania realizowało tylko 24% zespołów marketingowych. Trend ten oznacza coraz częstsze uwspólnianie celów przez szefów pionów biznesowych. Obecnie 53% CMO ma wspólne cele z obsługą klienta, a połowa z działem handlowym.

Inne wskaźniki często stosowane w marketingu to Net Promoter Score (NPS) i customer satisfaction score (CSAT), a także miary dostępne w serwisach społecznościowych.

Czy firmy mają za dużo danych?

Liczba źródeł firmowych danych ciągle rośnie i dotyczy to firm każdej wielkości. W przypadku małych przedsiębiorstw liczba ta zwiększyła się średnio z 6 w 2017 r. do 12 w 2019 r. W średnich przedsiębiorstwach – z 10 do 15, a w dużych – z 12 do 24. Marketing wciąż zbyt rzadko ma dostęp do wszystkich informacji zagregowanych w jednym miejscu. Obecnie 47% firm przyznaje, że ma całkowicie ujednolicony i kompletny widok danych swoich klientów. Odsetek ten jest wyraźnie wyższy wśród firm zadowolonych z inwestycji w narzędzia marketingowe (tzw. High-performers) – 55% w porównaniu do firm niezadowolonych z inwestycji (Underperformers) – 35%. Ponieważ jednak źródeł danych i samych informacji wciąż przybywa, aż dla 88% CMO ujednolicenie źródeł danych o klientach wciąż jest priorytetem.

Wciąż niewiele zespołów marketingowych używa zaawansowanych technologii (takich jak DMP czy platformy analityki marketingowej), które dają wgląd w dane zebrane z wielu źródeł. Jedynie cztery na dziesięć zespołów korzysta z pomiarów bazujących na data science (wydobywanie wiedzy i spostrzeżeń z ustrukturyzowanych i nieustrukturyzowanych danych) oraz attribution modeling (zrozumienie kroków podejmowanych przez klienta przed konwersją na podstawie zestawu reguł).

Wysoko cenione przez marketing jako narzędzie do zdobywania i utrzymywania klienta pozostają internetowe społeczności klientów. Jednakże ROI z inwestycji w ten kanał różni się w zależności od profilu firmy. Aktywność w social mediach jednym z najlepszych sposobów pozyskiwania klientów w segmencie B2C, lecz nie zajmuje tak wysokiej pozycji w B2B gdzie sprzedaż odbywa się w dłuższych cyklach. W B2B znacznie skuteczniejszy jest marketing afiliacyjny opierający się na współpracy reklamodawcy (sprzedawcy) z przedsiębiorstwami, gdzie sprzedaż często wspierana jest poprzez budowanie zasięgu komunikatów generowanych przez przedsiębiorstwo.

Sztuczna inteligencja ciągle na fali

Wykorzystanie sztucznej inteligencji w marketingu gwałtownie wzrasta. 29% zespołów marketingu używa obecnie AI, a dodatkowe 46% jest w fazie pilotażowej lub planuje wykorzystanie tej technologii w ciągu dwóch najbliższych lat (co oznacza wzrost zastosowania o 157%). Spośród zespołów już wykorzystujących AI, aż 88% potwierdza duży zwrot z tej inwestycji. Sztuczna inteligencja jest obecnie wykorzystywana głównie do personalizacji na dużą skalę i optymalizowania segmentacji klientów. Działy marketingu, które wykorzystały AI do pracy nad budowaniem marki potwierdzają jej skuteczność w 95% przypadków. Podobnie wysokie noty uzyskuje AI w służbie generowania leadów (88%) i zdobywania klientów (85%).

Warto podkreślić, że firmy z grupy High performers wykorzystują AI 2,7-krotnie częściej od firm z grupy Underperformers. Co ciekawe, sami klienci nie mają obiekcji związanych z wykorzystaniem przez firmy AI w celu poprawy Customer Experience. W 2018 r tak deklaruje 62% klientów w stosunku do 59% w 2017 r.

Podsumowanie: ważne wnioski z raportu:

- 88% działów marketingu korzystających ze sztucznej inteligencji odnotowało duży zwrot z tej inwestycji.

- Skala wykorzystania wskaźnika Lifetime customer value (LTV) w marketingu wzrośnie o 107%.

- 45% szefów marketingu prowadzi w przedsiębiorstwach inicjatywy w celu poprawy doświadczenia klienta. W 2017 r. odsetek ten wynosił 24%.

- 53% zespołów marketingu ma wspólne cele i wskaźniki efektywności z obsługą klienta, a 50% z działem handlowym.

- Integracja i ujednolicanie rosnącej liczby danych o klientach jest priorytetem dla 88% CMO. Mniej niż połowa, czyli 47% z nich posiada kompletne informacje (widok) o swoich klientach.

- Narzędzia informatyczne wykorzystywane w marketingu są integrowane z systemami biznesowymi, najczęściej z oprogramowaniem do obsługi klienta (60%), systemami analitycznymi (53%), CRM i ERP (52%), platformami wspomagającymi zarządzanie reklamami (41%).

- 62% klientów jest otwartych na wykorzystanie sztucznej inteligencji w celu poprawy ich doświadczeń.

Najważniejsze wskaźniki monitorowane przez działy marketingu

| Odsetek firm obecnie monitorujących: | Odsetek firm planujących monitorowanie: | Prognozowany wzrost (w proc.) |

|

| Wartość klienta w całym cyklu współpracy (Lifetime Customer Value – LTV) | 43% | 46% | +107 |

| Analityka mobilna | 49% | 42% | +86 |

| Koszt pozyskania klienta (customer acquisition cost – CAC) | 51% | 41% | +80 |

| Koszt pozyskania leadu (Cost per lead – CPL) | 50% | 40% | +80 |

| Wskaźnik poleceń klientów / wolumen rekomendacji | 52% | 40% | +76 |

| Analityka w mediach społecznościowych | 54% | 39% | +72 |

| Wskaźniki zaangażowania cyfrowego | 54% | 39% | +71 |

| Zwrot z inwestycji w działania marketingowe | 55% | 39% | +70 |

| Wskaźniki pozyskiwania leadów spełniających określone kryteria (marketing qualified leads metrics) | 55% | 39% | +70 |

| Zwrot z inwestycji w marketing (Marketing Return on Investment – MROI) | 58% | 37% | +63 |

| Wskaźniki pozyskiwania klienta | 58% | 36% | +63 |

| Wskaźniki utrzymania klienta | 59% | 36% | +62 |

| Wskaźniki satysfakcji klienta | 60% | 35% | +58 |

| Pomiar ruchu w sieci / analiza ruchu | 61% | 34% | +56 |

| Efektywność sprzedaży | 64% | 32% | +50 |

| Dynamika przychodów | 74% | 24% | +32 |

źródło: Salesforce Research

Do czego marketing wykorzystuje sztuczną inteligencję (odsetek firm):

| Personalizacja kontaktów na wszystkich etapach współpracy klienta | 62% |

| Proponowanie najlepszych ofert w czasie rzeczywistym | 61% |

| Automatyzacja interakcji z klientami w kanałach społecznościowych | 58% |

| Personalizacja doświadczeń w poszczególnych kanałach komunikacji | 58% |

| Wykorzystanie danych online, w celu ułatwienia doświadczeń offline | 57% |

| Generowanie dynamicznego ładowania stron i witryn | 57% |

| Zautomatyzowana reklama i zakup mediów | 55% |

| Prognozowanie działań i zachowań klienta | 55% |

| Poprawa modelowania profilów odbiorców | 55% |

| Wykorzystanie danych offline, w celu ułatwienia doświadczeń online | 54% |

źródło: Salesforce Research

Priorytety marketingowe w zakresie trendów i technologii

| wysoki priorytet | umiarkowany priorytet | |

| Angażowanie klienta w czasie rzeczywistym | 55% | 34% |

| Optymalizacja / różnicowanie narzędzi w celu lepszego ROI | 49% | 40% |

| Modernizacja wykorzystywanych narzędzi i technologii | 48% | 41% |

| Tworzenie spójnego widoku klienta współdzielonego z biznesowymi działami | 47% | 41% |

| Integrowanie źródeł danych o klientach | 47% | 41% |

| Zgodność z regionalnymi i/lub lokalnymi przepisami dotyczącymi prywatności | 46% | 39% |

| Inwestowanie i efektywne korzystanie z dostępnych technologii | 45% | 40% |

| Przyjęcie lub udoskonalenie strategii prowadzenia klienta przez kolejne etapy współpracy | 44% | 41% |

| Poprawa pomiarów działań i efektywności | 39% | 46% |

| Konsolidacja użytkowanych narzędzi i technologii | 40% | 45% |

| Równoważenie personalizacji i prywatności klientów | 40% | 42% |

| Optymalizacja struktur organizacyjnych i procesów | 35% | 46% |

źródło: Salesforce Research

Informacje o raporcie:

Dane wykorzystane w raporcie pochodzą z piątej edycji corocznego badania „State of Marketing” przeprowadzonego w 2018 roku. Wzięło w nim udział ponad 4100 szefów marketingu z firm B2C i B2B z Ameryki Północnej i Łacińskiej, Europy, Azji i Australii. Badane firmy podzielono na trzy grupy według poziomów osiąganej przez nich efektywności marketingowej: high performers, w których zespoły marketingowe są w pełni zadowolone z wyników i zwrotu z inwestycji; underperformers –zespoły niezadowolone ze swojej efektywności oraz moderate performers, stanowiące grupę o przeciętnych wynikach.

– W naszych działaniach nadal kluczowe jest zwiększanie świadomości przedsiębiorców. Zdecydowana większość klientów dopiero będzie korzystać z naszych usług. A to oznacza, że nie musimy wyrywać sobie nawzajem kawałków rynkowego „tortu”, ale powinniśmy go cały czas go powiększać. I nowe technologie mogą nam w tym tylko pomóc – mówił Tomasz Rodak, Dyrektor Działu Innowacji BibbyLAB.

– W naszych działaniach nadal kluczowe jest zwiększanie świadomości przedsiębiorców. Zdecydowana większość klientów dopiero będzie korzystać z naszych usług. A to oznacza, że nie musimy wyrywać sobie nawzajem kawałków rynkowego „tortu”, ale powinniśmy go cały czas go powiększać. I nowe technologie mogą nam w tym tylko pomóc – mówił Tomasz Rodak, Dyrektor Działu Innowacji BibbyLAB.

Nagrodę „Złote pióro PZF” w kategorii najlepsza praca licencjacka za pracę pt. „Faktoring – formy, wpływ na działalność przedsiębiorstwa oraz perspektywy rozwoju rynku” przyznano pani Aleksandrze Pawlik, również absolwentce Szkoły Głównej Handlowej.

Nagrodę „Złote pióro PZF” w kategorii najlepsza praca licencjacka za pracę pt. „Faktoring – formy, wpływ na działalność przedsiębiorstwa oraz perspektywy rozwoju rynku” przyznano pani Aleksandrze Pawlik, również absolwentce Szkoły Głównej Handlowej.

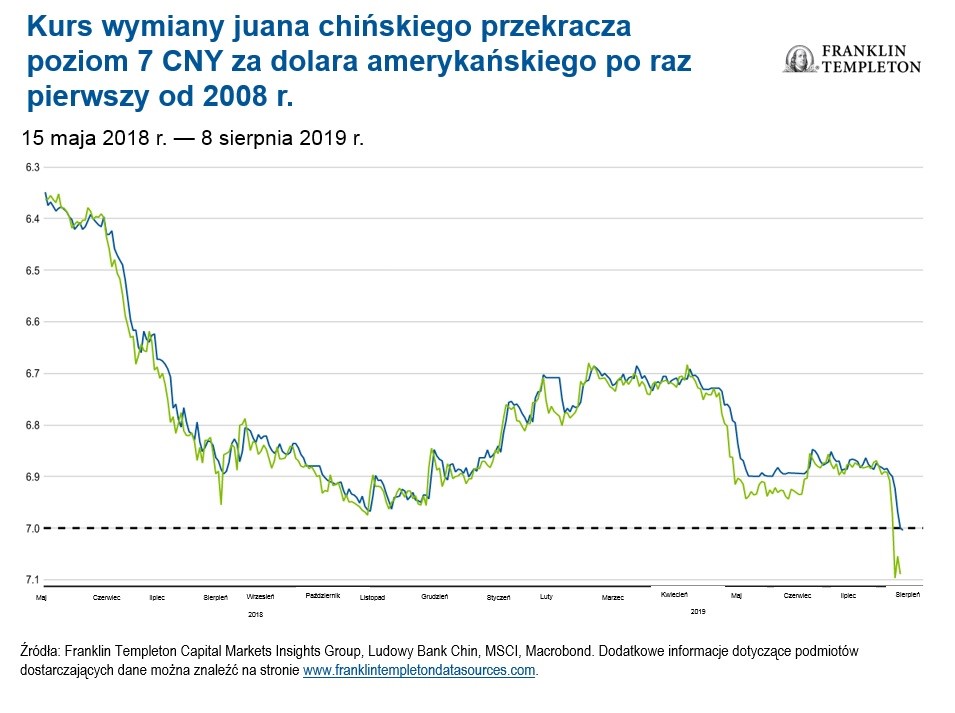

Następnie, 6 sierpnia, Stany Zjednoczone formalnie nadały Chinom status „manipulatora walutowego” po tym, jak kurs renminbi chińskiego spadł do ponad 7 RMB za dolara amerykańskiego po raz pierwszy od 2009 r.

Następnie, 6 sierpnia, Stany Zjednoczone formalnie nadały Chinom status „manipulatora walutowego” po tym, jak kurs renminbi chińskiego spadł do ponad 7 RMB za dolara amerykańskiego po raz pierwszy od 2009 r.