Choć Rezerwa Federalna jest w trakcie najbardziej agresywnego cyklu podnoszenia stóp procentowych od czasów prezydentury Jimmy’ego Cartera na początku lat 80., oczekuje się, że na kolejnym posiedzeniu, którego wynik poznamy w środę 14.12, zdejmie nieco nogę z gazu. Priorytetem dla Fedu prawdopodobnie nadal jednak będzie obniżenie inflacji i sądzimy, że może uznać recesję za zło konieczne, by ograniczyć presję cenową.

Sądzimy, że Fed powróci w tym tygodniu do podwyżek stóp procentowych o 50 pb., utrzymując jednocześnie w swoich komunikatach jastrzębi ton. Naszym bazowym scenariuszem na kolejne posiedzenia są dwie podwyżki o 25 pb. w I kwartale przyszłego roku. Nie zdziwilibyśmy się jednak, gdyby Fed zaskoczył bardziej jastrzębią postawą. Oczekujemy również, że Fed będzie sprzeciwiał się możliwości obniżek stóp w 2023 r. Może to przynieść pewien wzrost kursu dolara w najbliższym czasie, niemniej spodziewamy się, że będzie on niewielki. Jastrzębia komunikacja Fed mogłaby też niekorzystnie wpłynąć na polską walutę. Niemniej złoty w ostatnim czasie pozostaje stosunkowo odporny i nie spodziewamy się jego istotnego ani długotrwałego osłabienia.

Fed przyhamuje

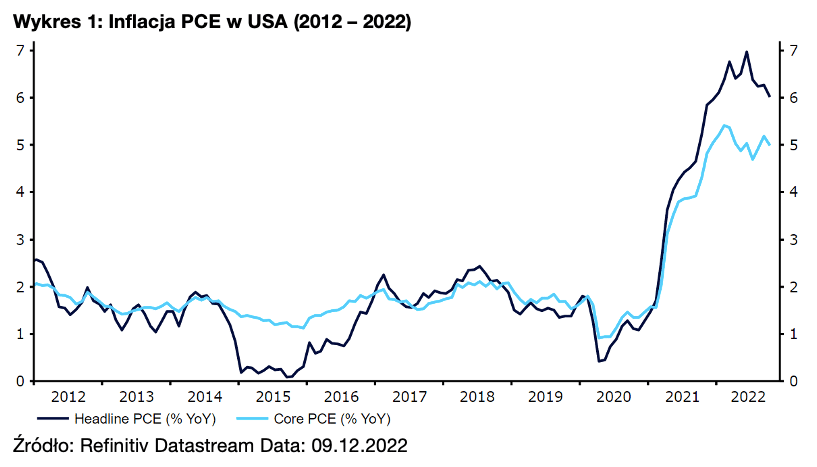

Od ostatniego posiedzenia Fedu, które odbyło się na początku listopada, zaczęliśmy dostrzegać oznaki słabnięcia presji inflacyjnej w USA, co zdaniem rynków może prowadzić do bardziej ostrożnego podejścia banku centralnego. Zarówno główna, jak i bazowa miara inflacji CPI spadła w październiku bardziej niż oczekiwano. Stabilizację widać też ostatnio w danych o bazowej inflacji PCE, która jest preferowaną przez Fed miarą wzrostu cen.

Wszystkie powyższe wskaźniki inflacyjne pozostają jednak na zbyt wysokim poziomie i jasne jest, że Fed nie zakończył jeszcze podnoszenia stóp procentowych – zwłaszcza biorąc pod uwagę siłę amerykańskiego rynku pracy. Ostatni raport dotyczący sytuacji rynku pracy w sektorach poza rolnictwem (non-farm payrolls) po raz kolejny przekroczył oczekiwania i wciąż obserwujemy rozbieżność między liczbą wolnych miejsc pracy a liczbą bezrobotnych, co jest czynnikiem oddziałującym w kierunku wyższych płac.

Wykres 1: Inflacja PCE w USA (2012 – 2022)

Stosunkowo łagodny październikowy odczyt inflacji oraz gołębie uwagi Powella w ostatnim jego publicznym wystąpieniu utwierdzają nas w przekonaniu, że w tym tygodniu FOMC podniesie stopy o 50 pb. Co więcej, rynki finansowe nie widzą prawie żadnych szans (mniej niż 10%) na kolejny ruch o 75 pb.

W przypadku gdy Fed powróci do podwyżek o pół punktu procentowego, co naszym zdaniem jest niemal pewne, kluczowe dla rynku będą jego komunikaty dotyczące ścieżki polityki monetarnej w 2023 r. i później. Szczególną uwagę będziemy zwracać na wszelkie komunikaty, które mogłyby odpowiedzieć na poniższe pytania.

Czy FOMC powróci w lutym do standardowych podwyżek stóp procentowych o 25 pb.?

Rynki są obecnie równo podzielone w kontekście tego, czy Fed na kolejnym posiedzeniu, w lutym powróci do standardowych ruchów o 25 pb., czy też zdecyduje się na kolejną podwyżkę o 50 pb. Uważamy, że obie opcje są niemal równie prawdopodobne. Z jednej strony, członkowie FOMC są świadomi zagrożenia w postaci możliwego spowolnienia gospodarczego w 2023 r. – wskaźniki nastrojów pogorszyły się, odwróciła się także amerykańska krzywa rentowności, co często zwiastuje recesję. Z drugiej strony większość wskaźników aktywności utrzymuje się na dość dobrych poziomach. Ostatnie dane PMI dla usług od ISM, te dotyczące wydatków prywatnych oraz wysokości płac w sektorze przedsiębiorstw sugerują, że dodatkowe zacieśnienie prawdopodobnie jest uzasadnione.

Wykres 2: Wskaźniki PMI od ISM dla USA (2013 – 2022)

Biorąc to pod uwagę, widzimy obecnie sporą szansę, że Fed zasygnalizuje, że w lutym możliwa jest jeszcze jedna podwyżka o 50 pb., a w marcu czeka nas ostateczny ruch o 25 pb. Wszelkie wskazówki, że tak się stanie, byłyby korzystne dla dolara amerykańskiego, biorąc pod uwagę obecne wyceny rynkowe. Priorytetem dla Fedu prawdopodobnie nadal będzie obniżenie inflacji i sądzimy, że może uznać recesję za zło konieczne, by osiągnąć cel ograniczenia presji cenowej.

Jak członkowie FOMC zapatrują się na ostateczny poziom stóp?

Grudniowe posiedzenie FOMC będzie szczególnie ważne dla rynków, ponieważ Fed opublikuje wtedy swoje kwartalne projekcje, w tym słynny dot plot. W ostatnich projekcjach stóp procentowych, opublikowanych we wrześniu, mediana oczekiwań członków Fedu względem stóp na koniec 2023 r. wyniosła 4,6% – to poziom uznawany za szacunek ostatecznej stopy – przy czym żaden z 19 członków komitetu nie oczekiwał, że docelowo przekroczy ona 5%. Komunikacja decydentów od tamtej pory wskazuje, że kolejna korekta tych prognoz w górę w tym tygodniu jest niemal pewna.

Opublikowany przez Fed dot plot nie da rozstrzygającej odpowiedzi co do wysokości ostatecznej stopy procentowej, ponieważ pokazuje on jedynie przewidywania członków komitetu w kontekście wysokości stóp na koniec kolejnych lat. Będzie jednak przynajmniej wskazówką co do ostatecznej wysokości stóp i zakresu łagodzenia polityki pieniężnej oczekiwanego w 2024 i 2025 r.

Rynki wyceniają obecnie docelową stopę Fed na poziomie nieco poniżej 5%. Jeśli mediana predykcji członków FOMC na 2023 r. znajdzie się powyżej tego poziomu, inwestorzy prawdopodobnie uznają to za korzystne dla dolara. W tym tygodniu Fed przedstawi również zaktualizowane prognozy dotyczące PKB, inflacji i bezrobocia, choć naszym zdaniem powinny one mieć marginalny wpływ na waluty.

Kiedy obniżki stóp?

Pomimo wszelkich ostrzeżeń o efektach drugiej rundy, rynki terminowe nadal wyceniają cięcia stóp pod koniec 2023 r. – dokładniej: w listopadzie. Uważamy, że może to być zbyt optymistyczne założenie. Skutki zacieśnienia polityki monetarnej nie będą odczuwalne w gospodarce przez kilka miesięcy, a ogólny konsensus zakłada, że potrzeba znacznie więcej czasu, aby amerykańska inflacja powróciła do docelowego poziomu Fedu wynoszącego 2%. Prezes Fedu w Nowym Jorku John Williams podczas niedawnego wystąpienia podkreślił, że nie przewiduje cięć stóp przed 2024 r. Dlatego też jesteśmy zdania, że faktyczny obrót spraw znajdzie się gdzieś pomiędzy tą wizją a obecną wyceną rynkową.

Wykres 3: Stopa procentowa implikowana przez kontrakty terminowe [fed funds futures na dzień 08.12] (2022 – 2024)

FOMC ogłosi decyzję w sprawie polityki pieniężnej o 20:00 w środę 14.12, konferencja prasowa przewodniczącego Powella rozpocznie się 30 minut później.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia, Eduardo Moutinho – analitycy Ebury