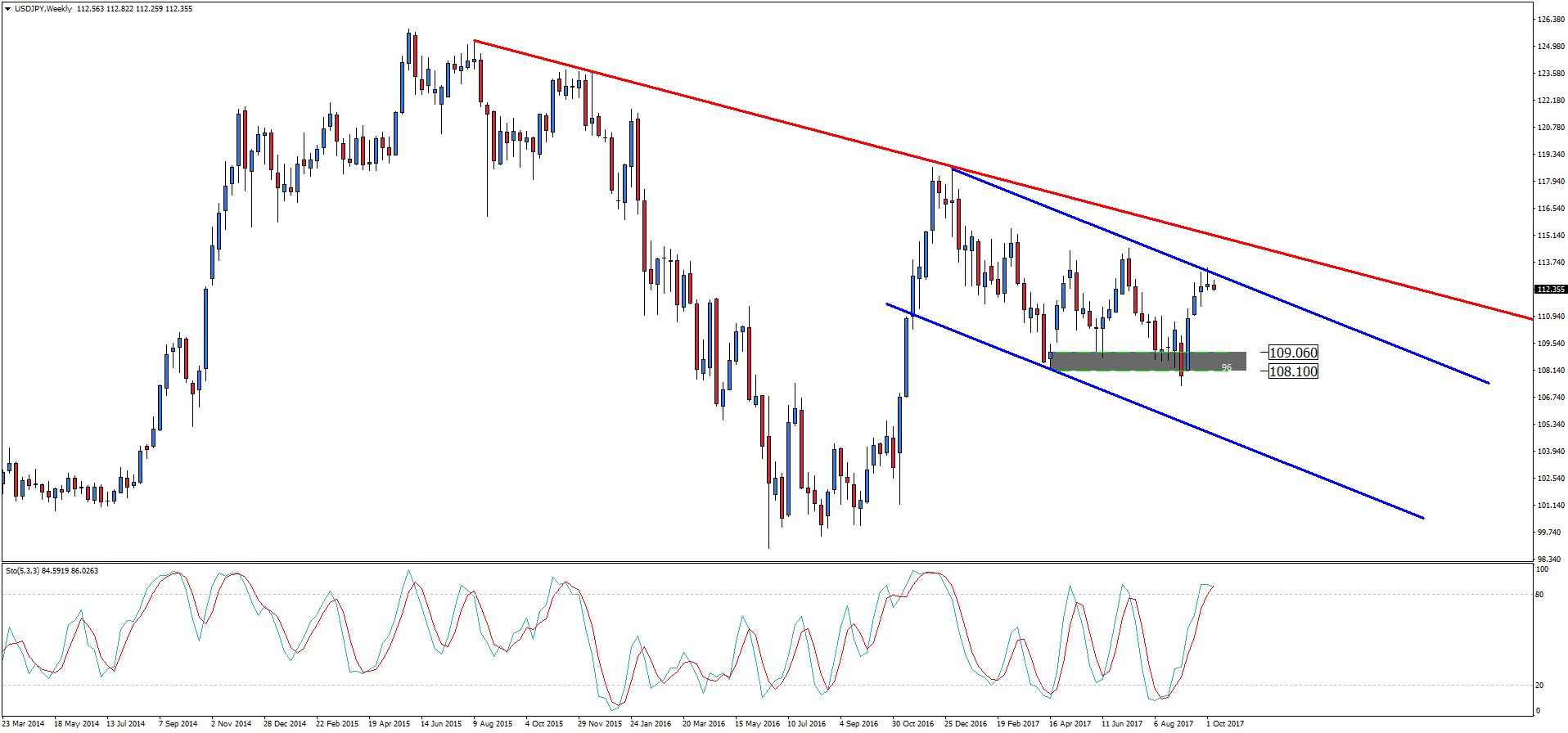

Notowania USDJPY osiągnęły swój szczyt w czerwcu 2015 roku, po tym znalazły się w mocnym trendzie spadkowym trwającym ponad 54 tygodnie. Po tym nastąpił nagły zwrot, Donald Trump został wybrany na nową głowę Stanów Zjednoczonych, w niespełna kilka tygodni notowania USDJPY z poziomu 101 poszybowały na 118. Od tamtej pory poruszamy się w kanale spadkowym, a także poniżej długoterminowej linii trendu.

Notowania USDJPY, interwał tygodniowy

Źródło: Admiral Markets

Notowania pary walutowej USDJPY znalazły się w okolicy górnej bandy kanału spadkowego. Ponadto oscylator stochastyczny wskazuje na mocne wykupienie dolara amerykańskiego. Sumując obydwa czynniki mamy większe prawdopodobieństwo wyprzedaży pary walutowej USDJPY. Dodatkowo poprzednią tygodniową świecę można odczytać jako formację Pin Bara.

Spread rentowności amerykańskich i japońskich

Kluczem do dalszego prognozowania kursu pary walutowej USDJPY jest zachowanie rentowości obligacji amerykańskich oraz japońskich. Polityka banku centralnego Japonii zakłada kontrolowanie 10-letnich obligacji w okolica 0. Z tego powodu czynnikiem decydującym o dalszym losie kursu USDJPY jest rentowność amerykańskich obligacji. Jeżeli rośnie, to notowania USDJPY idą na północ i odwrotnie.

Spread 10-letnich obligacji amerykańskich i japońskich

Źródło: Bloomberg

WIG 20 – czy przebijemy magiczne 2640 punktów?

Notowania polskiego indeksu WIG 20 znalazły się w bardzo kluczowym miejscu, a dokładniej w tym samym, co w 205 roku. Od 2012 do 2015 roku notowania indeksu znalazły się w szerokiej konsolidacji. Każdy czekał na mocne wybicie górą, a tu niespodzianka – indeks został mocno wyprzedany, ale obecny stan nie trwał zbyt długo. Po mocnej wyprzedaży przyszła jeszcze mocniejsza kontra kupujących, która zniwelowała całe wcześniejsze spadki. Ale co teraz?

Notowania WIG20, interwał miesięczny

Źródło: Admiral Markets

Zobaczmy co nam mówi sezonowość na temat stóp zwrotu w poszczególnych miesiącach. Od 2003 do 2016 roku średnia stopa zwrotu w październiku jest dodatnia. Ponadto w ciągu ostatnich 13 lat w miesiącu październik ujemną stopę zwrotu zobaczyliśmy jedynie w 5 przypadkach. Z kolei listopad nie jest już tak przyjazny dla polskich inwestorów, bowiem średnia stopa zwrotu z tego miesiąca jest ujemna. Idąc dalej, grudzień uważany jest za miesiąc związany z rajdem świętego Mikołaja, średnia stopa zwrotu jest pozytywna.

Sezonowość na indeksie WIG20

Źródło: Bloomberg

Reasumując, jest duża szansa na przebicie wspomnianego wsparcia, aczkolwiek sezonowość nie jest jedynym aspektem, który powinniśmy rozpatrywać przy tak mocnym oporze.

Dział Analiz Admiral Markets