Wyższe dochody i zysk. Rosnąca sprzedaż kredytów i baza klientów – pierwsze półrocze 2018 w Grupie mBanku.

W pierwszych sześciu miesiącach br. Grupa mBanku odnotowała wzrost biznesu we wszystkich segmentach działalności. Dochody podstawowe osiągnęły rekordowy poziom, wsparty przez stabilny wzrost wolumenów, coraz lepszą strukturę aktywów oraz rosnącą bazę i transakcyjność klientów. Nastąpiła tez poprawa zysku netto, wsparta dodatkowo transakcją sprzedaży zorganizowanej części przedsiębiorstwa spółki mFinanse.

Do najważniejszych wydarzeń I półrocza 2018 roku należą:

Wzrost zysku netto przypadającego na akcjonariuszy mBanku o 43,0% w porównaniu do zysku wypracowanego w I połowie 2017 roku do 698,4 mln zł.

Wzrost dochodów ogółem o 19,7% w porównaniu do I półrocza 2017 roku, spowodowany wzrostem dochodów z działalności podstawowej o 8,6% oraz zyskiem z transakcji sprzedaży zorganizowanej części przedsiębiorstwa spółki mFinanse w I kwartale 2018 roku.

Wzrost kosztów działalności (łącznie z amortyzacją) o 4,4% w porównaniu do I półrocza 2017 roku spowodowany wzrostem kosztów osobowych, rzeczowych i amortyzacji, przy wzroście efektywności mierzonej wskaźnikiem kosztów do dochodów (spadek znormalizowanego wskaźnika kosztów do dochodów do 44,8% w I półroczu 2018 z 46,5% w I połowie 2017 roku).

Wzrost odpisów z tytułu utraty wartości kredytów i pożyczek oraz zmiana wartości godziwej kredytów i pożyczek o 66,7% spowodowany wyższymi rezerwami w segmencie korporacyjnym i detalicznym.

Wzrost kredytów i pożyczek netto o 6,1% w porównaniu do końca 2017 roku.

Wzrost depozytów od klientów o 6,9% w porównaniu do końca 2017 roku, głównie za sprawą napływu środków na rachunki bieżące klientów indywidualnych.

Ekspansja na rynku kredytów detalicznych znalazła odzwierciedlenie w rekordowej sprzedaży kredytów niehipotecznych, która wyniosła 4 331,6 mln zł, co stanowi wzrost sprzedaży o 16,9% w stosunku do I półrocza 2017 roku. Odnotowano też znaczący wzrost sprzedaży kredytów hipotecznych – w I półroczu 2018 roku sprzedano ich 2 147,6 mln zł, co oznacza wzrost o 19,3% w stosunku do ubiegłego roku.

W efekcie przyrostu kredytów i depozytów, wskaźnik kredytów do depozytów osiągnął poziom 91,6% w porównaniu do 92,3% na koniec 2017 roku.

Wysoki poziom akwizycji klientów – w 2018 roku pozyskano 166 tysięcy klientów indywidualnych i 886 klientów korporacyjnych.

Wysoka jakość bazy kapitałowej – wskaźniki kapitałowe przekraczające wymogi regulacyjne: współczynnik CET 1 na poziomie 17,1%, łączny współczynnik kapitałowy w wysokości 20,1%.

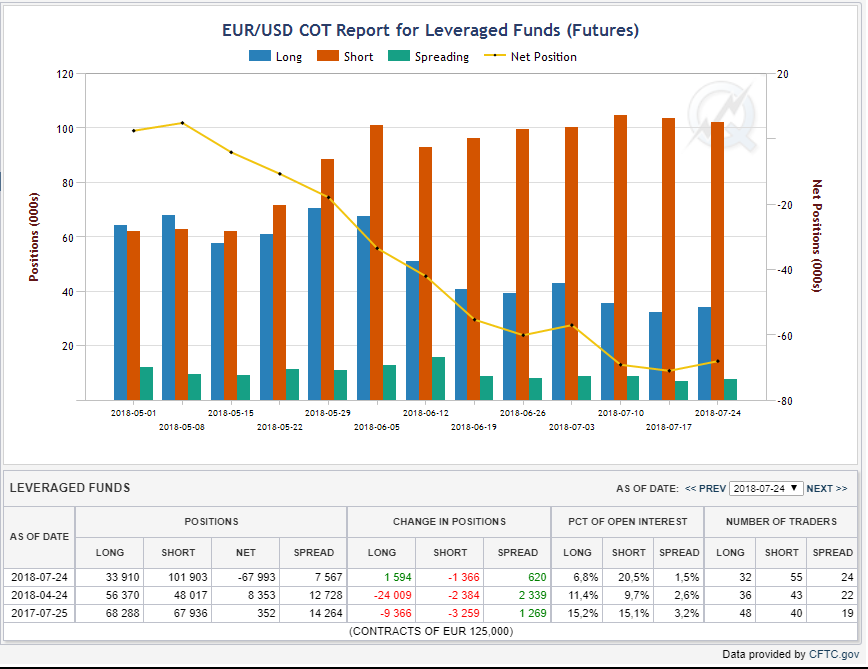

Na rynku stopy procentowej nowy tydzień rozpoczął się od wzrostów rentowności obligacji wynikających głównie z czynników zagranicznych (niemiecka krzywa przesunęła się o około 5pb). Poniedziałkowa sesja przyniosła dalsze umocnienie złotego. Przy rosnących notowaniach euro do dolara powyżej 1,17 kurs EURPLN spadł do 4,2675.

Rynek walutowy i stopy procentowej

Poniedziałkowa sesja przyniosła umocnienie złotego. Przy rosnącym EURUSD powyżej 1,17 (pomimo rozczarowujących danych o nastrojach gospodarczych ze strefy euro i niższej od oczekiwanej inflacji CPI z Niemiec) EURPLN spadł poniżej 4,2675. Nie jest wykluczone, że osłabienie dolara związane było z zagrożeniem przez Trumpa zawieszenia działalności rządu, jeśli Partia Demokratyczna nie poprze w głosowaniu nad budżetem jego propozycji dotyczących reformy prawa imigracyjnego oraz budowy muru na granicy. Utrzymanie w najbliższych dniach obecnych poziomów złotego wydaje się raczej mało prawdopodobne biorąc pod uwagę zaplanowane w kalendarzu wydarzenia. Posiedzenia decyzyjne odbędą Fed, Bank Anglii oraz Bank Czech. Do tego inwestorzy poznają kilka ważnych odczytów (w tym dane inflacyjne i raport NFP z USA).

Dane z USA wspierają jastrzębi komunikat Fed, w którym najprawdopodobniej zostanie podkreślony solidny rozwój gospodarczy tej największej gospodarki świata. Niemniej na podwyżkę stóp przyjdzie nam zapewne poczekać do września. Cykl podwyżek powinien zaś kontynuować bank centralny Czech, a ponadto mówi się też, że koszt pieniądza może podnieść BoE. Ze względu na trudne negocjacje Brexit’owe scenariusz zakładający podwyżkę stóp o 25 pb (wg TR) może zostać jednak odsunięty w czasie. Nie zmienia to jednak faktu, że presja na złotego może w najbliższych dniach powrócić. Wraz z powrotem silniejszego dolara, kurs EURPLN też powinien rosnąć. Niemniej, we wtorek wsparciem dla PLN może okazać się poranna decyzja Banku Japonii, który po zakończonym posiedzeniu poinformował o dokonanych jedynie drobnych zmianach w polityce monetarnej bez znaczącej modyfikacji polityki akomodacyjnej.

Na rynku stopy procentowej nowy tydzień rozpoczął się od wzrostów rentowności. Zauważalnie w górę przesunęła się polska krzywa, gdzie szczególnie rosły rentowności papierów z dłuższym terminem do wykupu. Jednak pomimo przekroczenia poziomu 3,20%, papiery 10-letnie nadal poruszają się w relatywnie wąskim zakresie 3,10-3,25%. Naszym zdaniem notowania 10-latek powinny w najbliższym czasie utrzymywać się w pobliżu górnej granicy tego przedziału.

Poniedziałkowe wzrosty rentowności wynikały jednak głównie z czynników zagranicznych. Niemiecka krzywa przesunęła się o około 5pb, pomimo nieznacznie niższego odczytu inflacji (2% w lipcu z 2,1% w czerwcu). Odbicie rentowności obligacji bezpiecznej przystani pokazuje, że tymczasowo zmalały rynkowe obawy dotyczące napięć handlowych czy też rozwoju sytuacji politycznej we Włoszech.

We wtorek oczekujemy publikacji wstępnej inflacji za lipiec, która według prognoz rynkowych mogła być zbliżona do 2%, co powinno mieć neutralny wpływ na RPP. Dodatkowo Ministerstwo Finansów opublikuje plan podaży obligacji na sierpień, gdzie zakładamy sprzedaż na poziomie 6mld PLN.

Wykres dnia: Niemiecka inflacja nieznacznie obniżyła się w lipcu. We wtorek wstępny szacunek CPI w Polsce opublikuje GUS.

Źródło: Thomson Reuters

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Lawinowo rośnie zagrożenie trojanami bankowymi – rodziną niebezpiecznych wirusów, które m.in. wykradają poufne informacje o naszych kontach bankowych podczas używania zainfekowanego komputera – wskazują eksperci w raporcie Globalny Indeks Zagrożeń Check Point.

Eksperci zwracają uwagę, że cyberprzestępcy za pomocą trojanów chcą m.in. wykorzystać mniejszą świadomość cyberbezpieczeństwa turystów i podróżnych, którzy korzystają z mobilnych urządzeń dokonując wielu płatności. Najwięcej ataków było na Mołdawię i Macedonię. Choć Polska ulokowała się dopiero na 22 miejscu w Europie, to należała do najmniej narażonych na ataki krajów świata.

W ciągu ostatnich czterech miesięcy, tzw. trojany bankowe zwiększyły swoją aktywność o 50%, a ich dwa rodzaje dołączyły do dziesiątki najpowszechniejszych złośliwych programów wg Global Threat Index firmy Check Point. Choć w okresie letnim rośnie zagrożenie tego typu atakami, ogólna sytuacja w poszczególnych państwach poprawiła się: Lichtenstein, Islandia i Estonia były najbezpieczniejszymi krajami w Europie; natomiast na przeciwległym biegunie znalazły się Mołdawia i Macedonia. Polska, która uplasowała się na 22 pozycji w Europie, znalazła się wśród najbezpieczniejszych krajów na świecie (współczynnik zagrożenia poniżej 40).

W czerwcu 2018 r. trojan bankowy o nazwie Dorkbot (kradnie poufne informacje i uruchamia ataki typu denial-of-service) zainfekował 7% wszystkich organizacji na całym świecie, awansując z 8 na 3 miejsce na liście najbardziej popularnych typów malware (Check Point’s Most Wanted Malware). W zeszłym miesiącu aktywny był również Emotet, bankowy trojan, który kradnie konta bankowe ofiar podczas wykorzystywania komputera ofiary do rozprzestrzeniania się. W ciągu ostatnich dwóch miesięcy gwałtownie wzrosła również popularność wariantu Emotet: z 50. miejsca w kwietniowym Indeksie „awansował” na 11. pozycję w najnowszym zestawieniu. Wraz z Dorkbotem w pierwszej dziesiątce znalazł się również trojan Ramnit, który kradnie dane bankowe oraz hasła FTP.

Badacze Check Pointa zaobserwowali podobny agresywny schemat ataków cyberprzestępców wykorzystujących bankowe konie trojańskie latem 2017 roku. Sugeruje to, że cyberprzestępcy mogą próbować wykorzystywać turystów do zwiększenia swoich zysków, ponieważ podczas lata i wakacji poświęcają mniej uwagi praktykom w zakresie bezpieczeństwa cybernetycznego. Potencjalnie mogą oni uzyskiwać dostęp do bankowości internetowej za pośrednictwem współdzielonych urządzeń dostępowych i mniej bezpiecznych połączeń, takich jak publiczne punkty dostępu WiFi.

Aby zapobiec wykorzystywaniu sieci przez bankowe konie trojańskie i inne rodzaje ataków, przedsiębiorstwa muszą stosować wielowarstwową strategię bezpieczeństwa cybernetycznego, która chroni zarówno przed atakami cybernetycznymi z rodzin o ustalonej pozycji, jak i przed zupełnie nowymi zagrożeniami.

Poniżej przedstawiamy listę najpopularniejszych typów malware wg Check Pointa:

Top 5 malware w czerwcu 2018:

↔ Coinhive – Crypominer przeznaczony do wydobywania kryptowaluty Monero bez zgody użytkownika odwiedzającego stronę internetową. Coinhive pojawił się dopiero we wrześniu 2017 r., ale już w tym czasie infekował 12% organizacji na całym świecie.

↔ Cryptoloot – Cryptominer JavaScript, przeznaczony do wydobywania kryptokrypty Monero podczas odwiedzin użytkownika na stronie internetowej bez jego zgody.

↑Dorkbot- Oparty na IRC robak umożliwiający zdalne wykonywanie kodu przez operatora oraz pobieranie dodatkowego złośliwego oprogramowania do zainfekowanego systemu. Jest to bankowy trojan, którego głównym zadaniem jest kradzież poufnych informacji i przeprowadzanie ataków typu denial-of-service.

↑ Andromeda – Modułowy bot używany głównie jako backdoor do dostarczania dodatkowego złośliwego oprogramowania na zainfekowanych hostach, ale może być modyfikowany w celu utworzenia różnego rodzaju botnetów.

↓ Roughted – kampania malvertisingowa na olbrzymią skalę, dostarczająca różnego rodzaju scam, adware, exploit kity oraz ransomware. Może być przeprowadzona w atakach na każdy typ platform i systemów operacyjnych.

Eksperci Check Pointa przeanalizowali również najbardziej wykorzystane podatności. Na czele jest CVE-2017-7269, z udziałem na poziomie 40%. Kolejne miejsce zajęła podatność CVE-2017-10271 dotycząca 35% organizacji na całym świecie. Na trzecim miejscu znalazło się SQL injection wpływające na 15% organizacji na całym świecie.

Wydatki na technologię blockchain rosną w europie z prędkością 80,2 proc. rdr – szacują analitycy z międzynarodowej firmy badawczej IDC. Według jej najnowszego raportu, Europa to drugi co do wielkości rynek dla tej technologii. Prym wiodą Stany Zjednoczone, gdzie inwestorzy pompują w nią największy kapitał. Według IDC po blockchain najchętniej sięgają branże finansowa, produkcyjna i usługowa.

Blockchain to wykorzystywana przez kryptowaluty technologia rozproszonego rejestru łańcucha bloków. Mimo, że kojarzona jest przede wszystkim z Bitcoinem i Ethereum – dwoma największymi cyfrowymi środkami płatniczymi, jej zastosowanie jest stosunkowo szerokie, a firmy coraz częściej decydują się na jej wdrożenie, by osiągnąć wyższy poziom bezpieczeństwa i transparentności. Już w tym roku na Starym Kontynencie inwestycje w blockchain sięgną 400 mln dolarów — prognozuje firma doradcza IDC. To sporo, jak na stosunkowo młodą technologię, jednak niewiele w porównaniu z pulą inwestycji szacowaną na rok 2022. Za 4 lata wydatki na rozwiązania oparte o blockchain sięgną w Europie 3,5 miliarda dolarów. Oznacza to, że rynek ten rozwija się zawrotną prędkością 80,2 proc. rdr. — Dynamiczny rozwój rynku blockchain nie powinien nikogo dziwić. To technologia, która wnosi zupełnie nową jakość w obszarze zapisywania i przechowywania danych. Raz zapisanej wartości nie da się zmienić lub wymazać. Wszystko za sprawą zaawansowanej kryptografii i rozproszonego po sieci użytkowników rejestru danych. W branżach, w których przejrzystość, bezpieczeństwo i autentyczność informacji stanowią wysoką wartość, rozwiązania tej klasy są nie do zastąpienia — tłumaczy Krzysztof Gagacki, ekspert w dziedzinie technologii blockchain i twórca IOVO.IO, infrastruktury mającej zdemokratyzować obrót danymi w internecie.Oparte o nowej generacji blockchain rozwiązanie, ma przywrócić pełną kontrolę nad cyfrowymi informacjami internautom, umożliwiając ich dobrowolną monetyzację.

Ogromny potencjał rozwiązań wykorzystujących łańcuch bloków dostrzega również Carla La Croce, senior research analyst w IDC. Uważa ona, że europejskie firmy w końcu zaczynają się budzić nabierając coraz większą świadomość tego, czym jest blockchain i jak można go wykorzystać. — Europejski rynek w odróżnieniu od innych regionów jest mniej elastyczny i bardziej pofragmentowany, gdy chodzi o wielkość biznesów. Niemniej, tak jak to wcześniej podkreślaliśmy w IDC, 2018 pozostaje rokiem technologii blockchain. Europejskie firmy wykazują nią rosnące zainteresowanie, za czym podąża wzrost inwestycji — twierdzi Carla La Croce.

Najwięcej inwestycji w finansach i przemyśle

Analitycy z IDC wyodrębnili 6 sektorów, w których spodziewają się największej penetracji rozwiązań opartych o blockchain. Z prognozy wynika, że rozproszony łańcuch bloków największym zainteresowaniem cieszyć się będzie w obszarze finansów. Aż 43 proc. wydatków na tę technologię pochodzić będzie z tego sektora. Na drugim miejscu, z 20 proc. udziałem, znalazła się branża produkcji przemysłowej. 11 proc. inwestycji w blockchain pochodzić ma z branży usługowej, 8 proc. z rynku infrastruktury i tyle samo z sektora publicznego. — Blockchain od samego początku związany jest branżą finansową. Popularność kryptowalut jest dla banków, jak kubeł zimnej wody. W obawie przed marginalizacją klasyczne instytucje finansowe robią wszystko, by nowa kategoria zdecentralizowanych rozwiązań nie wypchnęła ich z rynku. Kierują się więc przekonaniem, że jeśli technologicznej rewolucji nie da się powstrzymać, to trzeba ją okiełznać i stać jej jej liderem. Stąd rosnące zainteresowanie banków blockchainem — wyjaśnia Krzysztof Gagacki.

Sektor przemysłowy, który według IDC ma odpowiadać za 20 proc. inwestycji w blockchain, przeznacza obecnie spore środki na cyfrową transformację. Polscy producenci chętnie wdrażają systemy klasy ERP oraz inne profesjonalne oprogramowanie. Sporym zainteresowaniem cieszy się również internet rzeczy oraz narzędzia do analityki danych, których implementacja wpisuje się w ideę Przemysłu 4.0. Według Piotra Rojka z DSR, firmy wspierającej producentów w informatyzacji, blockchain to stosunkowo nowe rozwiązanie, które w Polsce nie zdobyło jeszcze szerokiego grona odbiorców. — Rodzime firmy produkcyjne mają sporo do zrobienia o obszarze przetwarzania i analityki danych. Większość z nich wciąż zapisuje dane w sposób tradycyjny. Najwięcej inwestycji widzimy widzimy właśnie w tym obszarze. Blockchain tymczasem, to kolejny krok na tej drodze, niemniej jestem przekonany, że najwięksi producenci działający na Polskim rynku rozważają jego implementację. Otrzymujemy zapytania o kompetencje związane z tym zagadnieniem. Pozostali będą musieli ich dogonić — mówi Rojek i dodaje, że największe pole do zastosowania technologii rozproszonej bazy danych o architekturze peer-to-peer widzi w zarządzaniu łańcuchem dostaw.

Jeśli prognozy IDC dla poszczególnych sektorów się spełnią, a nic nie wskazuje na to, by sprawy potoczyły się inaczej, to przepaść dzieląca europejski rynek blockchain od amerykańskiego znacząco się zmniejszy. Stany Zjednoczone odpowiadają za 40 proc. wydatków w tym obszarze, a ich globalna suma w 2018 r. ma sięgnąć 2.1 miliarda dolarów. — Blockchain daje ogromne możliwości startupom i wschodzącym rynkom w regionie, gdzie wsparcie rządu i zaawansowane umiejętności stanowią delikatny grunt, na którym wiele może się wydarzyć. W technologii chodzi o szybki rozwój i zwinność, a wielcy technologiczni giganci, z powodu swojego rozwoju i dorobku nie mają tutaj przewagi — przekonuje Mohamed Hefny, systems and infrastructure solutions program manager w IDC.

W trzecim projekcie ustawy o Pracowniczych Planach Kapitałowych rząd wprowadził zapisy gwarantujące prywatność zgromadzonych pieniędzy. Pozwoli to uniknąć sytuacji jaka miała miejsce w przypadku OFE gdy zebrany kapitał uznano za publiczny i przetransferowano do ZUS. Analizę zaproponowanych zmian przygotował ekspert domu maklerskiego Michael/Ström.

Kolejny projekt ustawy o Pracowniczych Planach Kapitałowych (PPK) został opublikowany w lipcu. Jedną z głównych zmian jest umieszczenie bezpośrednio w ustawie zapisu, który gwarantuje prywatność pieniędzy zgromadzonych w ramach PPK. Według Jana Karczewskiego, eksperta Michael/Ström Dom Maklerski, zwiększa to szansę na uniknięcie sytuacji, która spotkała Otwarte Fundusze Emerytalne (OFE). – Na chwilę obecną wydaje się nie do pomyślenia, żeby podobna sytuacja jaka spotkała OFE – gdy uznano, że zebrany kapitał ma charakter publiczny i przetransferowano go do Zakładu Ubezpieczeń Społecznych – mogła się powtórzyć w przypadku PPK – twierdzi Jan Karczewski.

Według eksperta warto przypomnieć, że w ramach PPK są różne składki, które różnią się pod względem stopnia „prywatności”. Bezpośrednio prywatny charakter mają dwie składki: pracownika (0,5 – 4,0 proc. wynagrodzenia brutto) oraz pracodawcy (2,0 – 4,0 proc. wynagrodzenia brutto). Takiego charakteru na początku oszczędzania nie mają składki ze strony Państwa, czyli składka powitalna (250 zł) i roczna (240 zł). Ich wysokość jest niezależna od wysokości wynagrodzenia brutto uczestnika programu. Zmienia się to jednak wraz z osiągnieciem przez uczestnika programu 60 roku życia. Wtedy państwowe składki również stają się prywatne.

Zachęty do oszczędzania

Aktualny projekt zakłada również wprowadzenie pewnych mechanizmów, które mają zachęcić najniżej zarabiających do oszczędzania. Pracownicy, którzy otrzymują łączne miesięczne wynagrodzenie nie większe niż 120 proc. minimalnego wynagrodzenia brutto mogą odprowadzać składki wynoszące zaledwie 0,5 proc. podstawy wynagrodzenia brutto. Co więcej będą oni otrzymywać pełną wysokość składek od państwa i pracodawcy. – Takie rozwiązanie to dobry pomysł jeśli chcemy by system PPK stał się powszechny. Bez tego typu ułatwień wiele osób z grupy najniżej zarabiających nie będzie w ogóle zainteresowane oszczędzaniem na emeryturę – mówi Jan Karczewski.

Czy zgromadzony kapitał będzie można dziedziczyć?

Zgodnie z projektem ustawy fundusze zgromadzone w ramach PPK będą podlegać dziedziczeniu. Uczestnicy programu będą mieć do wybory dwie metody: pierwsza z nich bazuje na zasadach ogólnych, czyli ustawowo bądź na podstawie testamentu. Druga będzie wymagać wskazania imiennie osoby do której zostaną przetransferowane pieniądze – w ten sposób nie wchodzą w skład masy spadkowej. W przypadku małżeństwa (wspólnoty majątkowej) właściwa instytucja finansowa przetransferuje połowę funduszy na rejestr w PPK, IKE lub PPE małżonka zmarłego uczestnika lub przekaże je przelewem.

Wypłaty od 60 roku życia

Aktualny projekt ustawy o PPK przewiduje, że w momencie osiągnięcia 60 roku życia przez uczestnika PPK rozpoczną się wypłaty zebranych składek, które będą trwać 10 lat. – NBP negatywnie ocenania taki pomysł, ponieważ nie wspiera on emerytów, którzy żyją dłużej niż 70 lat. Warto zauważyć, że oczekiwana długość życia w Polsce to około 80 lat, zależnie od płci.– mówi Jan Karczewski – Potencjalnie może to przełożyć się na zmiany w ustawie odnośnie sposobu wypłat składek zgromadzonych w PPK. – dodaje.

Zgodnie z najnowszymi informacjami publikowanymi na Twitterze przez Polski Fundusz Rozwoju, można spodziewać się, że PPK wejdą w życie najwcześniej od 1 lipca 2019 roku. – By zwiększyć zaufanie do powstającego programu emerytalnego warto w pierwszej kolejności przeprowadzić zapowiadaną reformę OFE. Bez tego ciężko będzie zbudować zaufanie do kolejnego programu emerytalnego pomimo wielu korzystnych zapisów w projekcie ustawy odnoszących się do subsydiowania składek czy preferencji dla najniżej zarabiających – dodaje Jan Karczewski.

Bank Japonii nie zmienia polityki monetarnej. Wzrost gospodarczy w Unii europejskiej znów spowalnia. Zamach stanu w Wenezueli.

Stopy procentowe w Japonii bez zmian

Bank Japonii nie tylko nie podniósł stóp procentowych ale również zadeklarował utrzymanie docelowej rentowności 10 letnich obligacji na poziomie 0%. W tym celu Bank Japonii podkupuje obligacje rządowe na rynku. Warto zwrócić uwagę, że po ostatnim niespodziewanym wyskoku rentowności japońskich papierów dłużnych przez chwilę można było w ciągu 10 lat zarobić ponad 1% łącznie. Jedyne co się zmieniło to prognozy dotyczące inflacji. Okazuje się, że jesteśmy dalej niż dotychczas sądzono od celu wynoszącego 2%. Informacje te spowodowały gwałtowny spadek rentowności obligacji oraz osłabienie jena względem dolara oraz innych walut.

Wolniejszy wzrost w strefie euro

Dane za drugi kwartał pokazały, że wzrost gospodarczy spowalnia. Są to nie tylko gorsze dane niż w pierwszym kwartale, ale również niż rok temu. Analitycy spodziewali się spadku do 2,2% z 2,5% w pierwszym kwartale. Dane okazały się jeszcze słabsze i wyniosły 2,1%. Nie może zatem dziwić szybki spadek jaki widzieliśmy na głównych parach z euro tuż po ogłoszeniu tych danych.

Nieudany zamach stanu w Wenezueli

W weekend pojawiły się informacje, jakoby w Wenezueli udaremniono zamach stanu. Co ciekawe aresztowano zaledwie 9 oficerów przez co wielu analityków widzi tutaj raczej kolejną okazję do umocnienia się prezydenta Nicolasa Maduro niż udaremnienie realnego zamachu. Wenezuela to ważny eksporter ropy naftowej. Kraj ten ze względu na problemy gospodarcze wydobywa ledwo połowę tego surowca co w szczytach wydobycia z lat 2012-2014, a produkcja pomimo wzrostu cen wciąż spada. To spadek produkcji Wenezueli pozwala łatwo państwom OPEC utrzymywać delikatny deficyt surowca na rynku.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – Kanada – miesięczne PKB,

14:30 – USA – dochody i wydatki amerykanów,

15:45 – USA – indeks Chicago PMI.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Z najnowszych danych EFL wynika, że od stycznia do czerwca 2018 roku firma sfinansowała maszyny i urządzenia budowlane o łącznej wartości niemal 300 mln zł, co oznacza aż 41,7% dynamikę rok do roku (prawie dwukrotnie wyższą niż rok temu). Zestawienie TOP5 najczęściej finansowanych maszyn otwierają koparki, ładowarki i spycharki. W całym 2018 roku EFL spodziewa się wzrostu finansowania budowlanych MiU na poziomie 30% r/r

– W naszym „Barometrze EFL” od początku tego roku firmy budowlane wskazywały na prosperity w ich branży. W I kwartale aż 44 proc. przedsiębiorstw prognozowało wzrost sprzedaży swoich produktów i usług, w II kwartale ten wskaźnik był jeszcze wyższy i wyniósł 55%. Spoglądając na półroczne wyniki sprzedaży leasingu maszyn i urządzeń budowlanych widzimy, że korespondują one z opiniami wyrażonymi przez samych przedsiębiorców. Taka sytuacja to odzwierciedlenie bardzo dobrej sytuacji na rynku inwestycji mieszkaniowych, prac infrastrukturalnych jak i utrzymujących się optymistycznych nastrojów konsumenckich – mówi Radosław Kuczyński, prezes EFL.

Maszyny budowlane pracują pełną parą

Sprzęt budowlany, zaraz po rolniczym, to najchętniej finansowane przy pomocy leasingu maszyny i urządzenia. Z danych Związku Polskiego Leasingu wynika, że w I półroczu br. firmy leasingowe sfinansowały prawie 8 tys. środków trwałych w „budowlance” o wartości ponad 1,7 mld zł, co oznacza dynamikę na poziomie aż 64% r/r. Po raz kolejny numerem jeden wśród leasingodawców obecnych w branży budowlanej jest EFL. Z portfelem umów o wartości ponad 298 mln zł i dynamiką na poziomie 42% r/r, udział firmy w finansowaniu maszyn budowlanych w I półroczu br. wyniósł ponad 17%.

TOP5 leasingowanych maszyn budowlanych

Zestawienie TOP5 najczęściej leasingowanych budowlanych maszyn i urządzeń (przygotowane na postawie wyników EFL) otwiera ciężki sprzęt do robót ziemnych i drogowych, czyli koparki, ładowarki i spycharki. Firma finansowała także samochody specjalne takie jak wywrotki i betoniarki. W drugiej kolejności firmy leasingowały rusztowania, a podium domykają maszyny do robót budowalnych. Czwartym najczęściej finansowanym środkiem trwałym były maszyny do robót drogowych, a na piątym miejscu uplasowały się podnośniki napędzane elektrycznie.

Dwa razy mniej sprzedażowych optymistów

Choć produkcja budowlano-montażowa od początku roku jest na najwyższych obrotach, to hamulcem może okazać się brak rąk do pracy. Jak do tej pory branża wspomaga się ukraińskimi pracownikami – z danych Personnel Service wynika, że budownictwo to jedna z tych branż, która zatrudnia najwięcej pracowników z Ukrainy. Co więcej, budowlanka otwiera również listę najbardziej opłacalnych zawodów dla Ukraińców, którzy w Polsce mogą zarobić prawie 5 razy więcej niż w swojej ojczyźnie. Jednak Polski Związek Pracodawców Budownictwa sygnalizuje, że w branży obecnie brakuje prawie 150 tys. „rąk” do pracy, dlatego realizacja planów budowlanych może być zagrożona.

Z trzeciego tegorocznego odczytu „Barometru EFL” wynika, że 29% firm budowlanych spodziewa się w III kwartale br. wzrostu zamówień na ich usługi. To prawie dwa razy mniej niż kwartał wcześniej (II półrocze 2018: 55%). – Sami przedsiębiorcy sygnalizują, że w drugiej części roku możemy nie mieć już do czynienia z tak dobrą sytuacją z I półrocza. Nie spodziewałbym się jednak drastycznego zahamowania branży, lecz wejścia na niższy bieg. W naszej opinii dynamika leasingu maszyn budowalnych w całym 2018 roku powinna oscylować na poziomie ok. 30% proc. r/r pracy – prognozuje Radosław Kuczyński, prezes EFL.

Dynamika branży leasingowej na koniec I połowy 2018 r. osiągnęła 19,7% (r/r), natomiast dynamika finansowania samych ruchomości przekroczyła 20 % r/r.

W I połowie tego roku firmy leasingowe sfinansowały inwestycje polskich firm o wartości 38,9 mld zł.

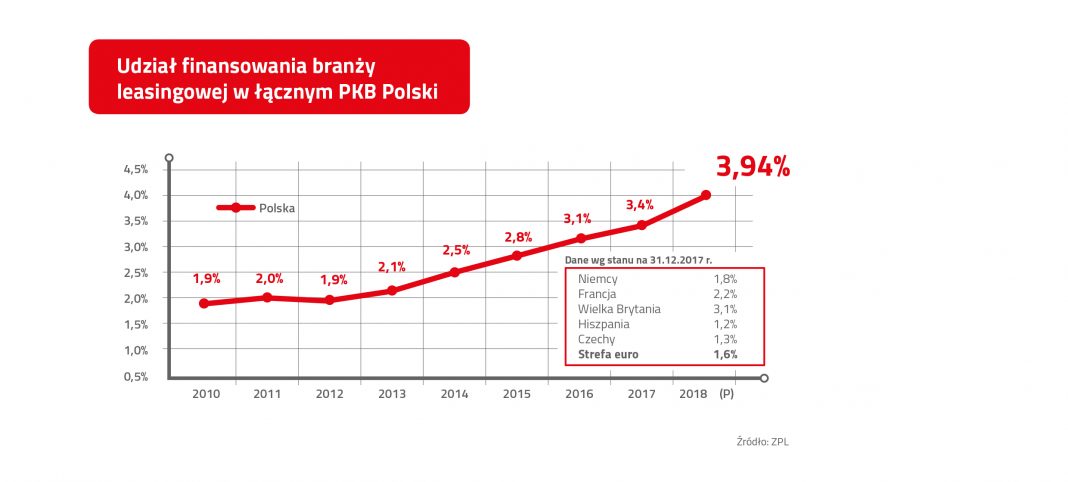

Branża leasingowa ma coraz większy wpływ na tworzenie PKB w Polsce, istotnie wyższy niż w innych państwach UE.

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy podał, że w I połowie 2018r. branża leasingowa sfinansowała inwestycje polskich firm o łącznej wartości 38,9 mld zł, przy 19,7 proc. dynamice rynku r/r. Z roku na rok rośnie udział firm leasingowych w finansowaniu inwestycji, szczególnie inwestycji firm w ruchomości.

Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu

„Branża leasingowa ma coraz większy wpływ na tworzenie PKB w Polsce. Relacja wartości inwestycji współfinansowanych przez sektor leasingowy do łącznego PKB w Polsce była na koniec 2017 na znacznie wyższym poziomie niż w pozostałych krajach europejskich. Nasze prognozy mówią o wzroście tego wskaźnika z 3,4 do blisko 4% na koniec tego roku” – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu.

Na koniec czerwca 2018r. łączna wartość aktywnego portfela branży leasingowej wyniosła 136,8 mld zł, osiągając 25 proc. dynamikę wzrostu w ciągu ostatniego roku. Te dane dowodzą rosnącej roli branży leasingowej w finansowaniu krajowych inwestycji oraz istotnego znaczenia leasingu dla przedsiębiorstw z sektora MŚP.

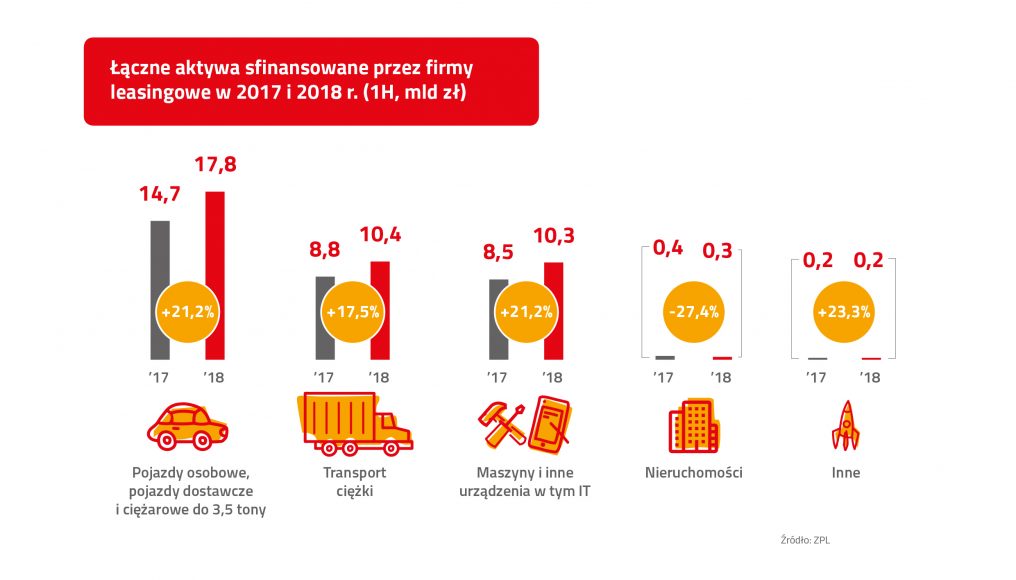

Struktura rynku finansowania przedmiotów w I połowie 2018r.

Firmy leasingowe udzielają finansowania w postaci leasingu i pożyczki inwestycyjnej, jednak to leasing stanowi główny instrument finansowy oferowany przez branżę. Klienci firm leasingowych, w ciągu pierwszych sześciu miesięcy roku, najczęściej finansowali pojazdy osobowe i dostawcze do 3,5 tony (45,6 proc. udział w strukturze rynku). Na drugim miejscu znalazły się środki transportu ciężkiego (26,6 proc. udział) oraz maszyny i inne urządzenia, w tym IT (26,5 proc. udział). Pozostałe transakcje dotyczyły nieruchomości (0,7%) i finasowania innych aktywów (0,5%).

Trendy w grupach produktów

W pierwszej połowie 2018r. r. ożywienie na rynku leasingu było obserwowane we wszystkich głównych kategoriach rynku ruchomości: pojazdów osobowych i dostawczych do 3,5t (+21,1 proc. dynamika r/r), maszyn i urządzeń, w tym IT (+21,2 proc. dynamika r/r) oraz transportu ciężkiego (17,5 proc. dynamika r/r). Finansowanie nieruchomości pozostawało w strefie spadków.

W I połowie 2018r. polska branża leasingowa sfinansowała pojazdy lekkie o łącznej wartości 17,8 mld zł, czyli o 21,2% więcej niż przed rokiem, znacząco wspierając wzrost rynku motoryzacyjnego. Nowe pojazdy osobowe i dostawcze są w Polsce rejestrowane głównie na firmy (71,4% udział takich rejestracji w I połowie 2018 wg. oficjalnych danych). Najsilniejszą grupę, wśród nabywców instytucjonalnych, stanowią firmy zajmujące się leasingiem/CFM/RC, wyróżniając się 68 proc. udziałem (w tej grupie nabywców).

Przedstawiając prognozę rejestracji nowych pojazdów osobowych i dostawczych, Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku Związku Polskiego Leasingu, powiedział: „Dynamika rejestracji nowych OSD może sięgnąć w II półroczu 2018 r. 17,5% r/r, a rzeczywista (czyli po uwzględnieniu reeksportu) liczba nowych pojazdów lekkich zarejestrowanych w Polsce w całym 2018r. może wynieść 562 tys. sztuk. Warto przy tym zaznaczyć, że według danych firmy SAMAR, już obecnie firmy leasingowe są liderem na rynku rejestracji nowych pojazdów i jesteśmy przekonani, że także w II połowie roku utrzymamy tę pozycję.”

Drugim najważniejszym dla rynku leasingu segmentem były transakcje dotyczące środków transportu ciężkiego, czyli finansowania takich aktywów jak ciągniki siodłowe, naczepy/przyczepy, pojazdy ciężarowe powyżej 3,5 tony, autobusy, samoloty, statki i środki transportu kolejowego. W pierwszej połowie tego roku branża leasingowa podpisała nowe kontrakty o wartości 10,4 mld zł, odnotowując 17,5 proc. wzrost r/r w tym obszarze i istotne dodatnie dynamiki we wszystkich kategoriach produktowych, raportowanych w ramach tego segmentu (osiągnięto dynamiki na poziomie od 13 do 32 proc.).

Marcin Nieplowicz

„Poziom finansowania transportu ciężkiego jest uwarunkowany koniunkturą gospodarczą w Unii Europejskiej. Notujemy wciąż wysoki wzrost gospodarczy w strefie euro, ale lokalny szczyt koniunktury mamy już za sobą. W ślad za Eurolandem hamuje dynamika naszego eksportu, ale nie wolumenu usług transportowych. To pochodna sukcesu, jaki polskie firmy transportowe odniosły na wspólnym unijnym rynku, stając się liderem całej branży” – powiedział Marcin Nieplowicz, prezentując analizy Związku Polskiego Leasingu.

Wymieniając bariery szybkiego rozwoju sektora transportu drogowego, Marcin Nieplowicz zwrócił także uwagę na braki kadrowe oraz pogarszające się otoczenie polityczno-prawne (MiLog w Niemczech, Loi Macron we Francji, procedowana przez KE dyrektywa o pracownikach delegowanych, rosyjskie embargo czy Brexit). Pomimo zmieniającego się otoczenia polityczno-prawnego, branża leasingowa zakłada utrzymanie relatywnie wysokiej dynamik rynku TRK w II połowie 2018 roku.

W ciągu pierwszych sześciu miesięcy roku znacząco wzrosło także finansowanie maszyn i innych urządzeń (w tym IT). Łączna wartość maszyn i urządzeń sfinansowanych przez branżę leasingową w analizowanym okresie wyniosła 10,3 mld zł i była wyższa o 21,2 proc. r/r. Na bardzo dobry wynik tego segmentu rynku miały wpływ: dobra koniunktura w sektorze przemysłowym, wyraźne przyspieszenie w wydatkowaniu funduszy unijnych (do końca czerwca 2018 roku zaakceptowano projekty unijne stanowiące 57 proc. łącznej puli Polski na politykę spójności) oraz istotne przyspieszenie inwestycji publicznych. „Wyniki produkcji przemysłowej i budowlanki, jak również rekordowo wysokie wykorzystanie zdolności produkcyjnych w firmach, pozwalają oczekiwać, że sektor finansowania maszyn pozostanie głównym motorem wzrostu całego rynku leasingu w 2018 r. (+20%)” – dodał Marcin Nieplowicz.

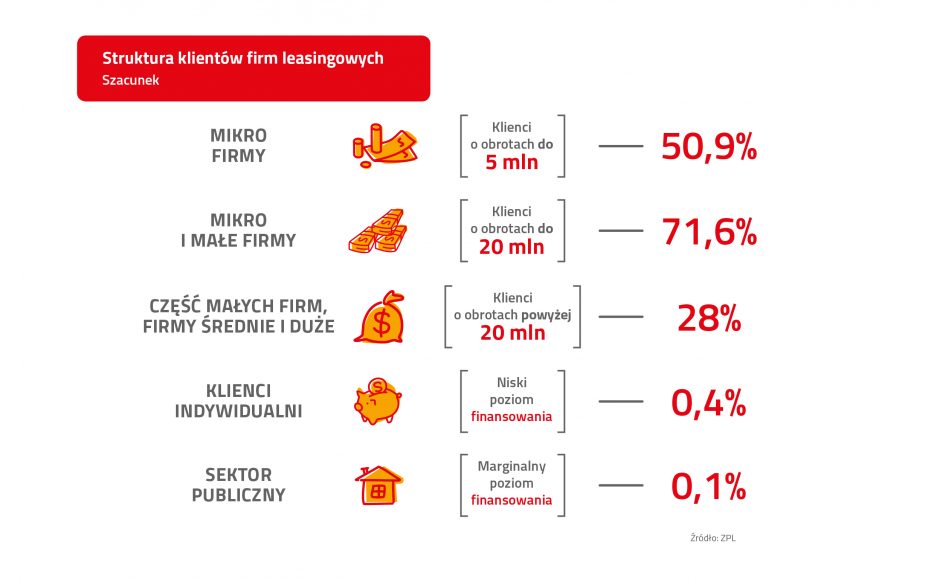

Klienci firm leasingowych

Szacunki Związku Polskiego Leasingu pokazują, że największą, bo liczącą ok 71,6 proc. grupę korzystających z leasingu stanowią klienci o obrotach do 20 mln zł. Do tej grupy zaliczane są mikro i małe firmy. 28% stanowią klienci o obrotach powyżej 20 mln zł, a klienci indywidualni 0,4%. Finansowanie sektora publicznego pozostaje marginalne.

40 % małych przedsiębiorstw korzysta lub w przeszłości korzystało z leasingu, a 81 proc. korzystających z leasingu jest zadowolonych z tej formy finansowania[1]. Takie wnioski płyną z badania zrealizowanego przez CBM INDICATOR, na ogólnopolskiej próbie firm o obrotach nie przekraczających 5 mln zł. Jest to jednocześnie grupa, która ma najbardziej utrudniony dostęp do zewnętrznego finansowania.

„62% małych firm, aktualnie wykorzystujących leasing twierdzi, że jest on elastyczniejszą formą finansowania niż kredyt (dla kredytu analogiczny wskaźnik wyniósł tylko 8%). 59% firm aktualnie wykorzystujących leasing uznało, że jest on tańszą formą finasowania niż kredyt (dla kredytu analogiczny wskaźnik wyniósł zaledwie 8%)” – powiedział Prof. Jan Garlicki, Dyrektor Generalny Centrum Badań Marketingowych INDICATOR.

Leasing jest postrzegany, jako bezpieczniejszy (uznaje tak 64% aktualnie korzystających) i bardziej przyjazny dla przedsiębiorców niż kredyt (takie zdanie wyraziło 66% małych firm). Dla kredytu te wskaźniki wyniosły odpowiednio 8 i 7%. Do najważniejszych czynników istotnych przy wyborze firmy leasingowej respondenci zaliczyli: ofertę cenową (73% – oceniło, że miało to duży lub bardzo duży wpływ), otwartość na negocjacje (69%) oraz szybkość podejmowania decyzji (67%).

Wyniki badania koniunktury branży leasingowej

Według kwartalnego odczytu badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL, w III kwartale 2018 r. ankietowane firmy oczekują nieznacznego wzrostu zatrudnienia oraz ustabilizowania jakości portfela. Jednocześnie firmy spodziewają się przyspieszenia aktywności sprzedażowej. Badane firmy spodziewają się wyższego poziomu finansowania dla wszystkich trzech głównych grup środków trwałych na rynku ruchomości. Najlepsze perspektywy rysują się dla finansowania pojazdów lekkich oraz maszyn i IT. W dalszej kolejności wskazywane są wzrosty w zakresie finansowania środków transportu ciężkiego. Najniższą dynamikę wzrostu w III kw. br. powinien uzyskać sektor finansowania nieruchomości.

Prognoza na koniec 2018 r.

2018 będzie szóstym rokiem z rzędu z dwucyfrowym tempem rozwoju. Dynamika rynku leasingu w 2018 roku na poziomie 22,7 proc. będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. Na koniec roku łączne finasowanie branży może przekroczyć 83 mld zł. Planowane wejście w życie, z dniem pierwszego stycznia 2019 r., zmian podatkowych dotyczących aut firmowych może przyczynić się do istotnego wzrostu wolumenu finansowanych aut osobowych, szczególnie w IV kw. 2018. Dynamika ta będzie jednak ograniczona przez możliwości podażowe importerów pojazdów. Struktura wzrostu gospodarczego, wysokie wykorzystanie zdolności produkcyjnych oraz przyspieszenie wykorzystania funduszy unijnych powodują, że finansowanie maszyn pozostanie długoterminowym, głównym motorem rozwoju całej branży leasingowej. Pojazdy ciężarowe pozostaną istotnym aktywem finansowanym przez firmy leasingowe z uwagi na rosnący wolumen przewozów i dalszy wzrost gospodarczy w strefie euro.

[1] Raport INDICATOR – Małe firmy o usługach finansowych 2018. Ogólnopolska próba firm o rocznych obrotach nie przekraczających 5 mln PLN, n=967. Konferencja prasowa ZPL. 31.07.2018

Prawo podatkowe i towarzyszące mu ustawy bardzo często nie nadążają za otaczającą rzeczywistością, która zmienia się jak w kalejdoskopie. Dobrym tego przykładem jest brak dostosowania przepisów dotyczących dokumentowania kosztów uzyskania przychodu do fenomenu kryptowalut. Dla podatników oznacza to problemy z rozliczeniami, a fiskusowi umożliwia elastyczną interpretację przepisów.

Kiedy wydatek można zaliczyć do kosztów uzyskania przychodu?

Zgodnie z przepisami podatkowymi kosztem uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Przepisy szczegółowo wskazują, które wydatki nie mogą zostać zaliczone do kosztów uzyskania przychodu. Istnieje również ogólna zasada, zgodnie z którą podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność między przedsiębiorcami przekraczająca kwotę 15 000 zł lub jej równowartość została dokonana bez pośrednictwa rachunku płatniczego. W takiej sytuacji podatnicy mają obowiązek zmniejszyć koszty uzyskania przychodów o tę część, a w przypadku, gdy nie ma możliwości ich zmniejszenia – zwiększyć przychody. Pewna spółka kapitałowa powzięła wątpliwości, czy dokonywanie kryptowalutami zapłaty za tzw. „koparkę”, czyli sprzęt komputerowy do ich wydobywania (ang. mining) definitywnie wyklucza w świetle przepisów podatkowych możliwość zaliczenia takiego wydatku do kosztów uzyskania przychodu. W związku z tym spółka wystąpiła do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie indywidualnej interpretacji prawa podatkowego.

Regulowanie należności to nie to samo co płatność

Podatnik zwrócił uwagę, że przepisy podatkowe, nawiązując do zapisów ustawy Prawo przedsiębiorców (a wcześniej do ustawy o swobodzie działalności gospodarczej), odwołują się ściśle do pojęcia płatności, czyli regulowania zobowiązań poprzez dokonanie zapłaty. Nie uwzględniają przy tym innych sposobów stosowanych w rozliczeniach między przedsiębiorcami, takich jak choćby kompensata czy wymiana barterowa. Zdaniem podatnika rozliczenie dokonane przez niego z wykorzystaniem kryptowaluty należy uznać właśnie za kompensatę, a nie płatność, która po przekroczeniu określonej kwoty obowiązkowo musi być dokonana za pośrednictwem rachunku płatniczego. Tym samym przepis podatkowy, który wyklucza możliwość zaliczenia do kosztów uzyskania przychodu wydatku poniesionego bez wykorzystania rachunku bankowego, nie dotyczy sytuacji, w której rozliczenie dokonane zostanie poprzez zapłatę kryptowalutami.

Fiskus przyznaje rację podatnikowi

W interpretacji indywidualnej z dnia 11 maja 2018 r. nr 0114-KDIP2-2.4010.67.2018.1.JG Dyrektor Krajowej Informacji Skarbowej uznał stanowisko podatnika za prawidłowe. Podkreślił przy tym, że instytucja kryptowaluty nie została uregulowana w przepisach i nie jest traktowana jako środek płatniczy. Z tego względu należy uznać ją za prawo majątkowe w rozumieniu ustaw podatkowych. Fiskus podzielił pogląd podniesiony przez wnioskodawcę, iż zamianę jednej rzeczy na drugą, czyli w przedstawionym stanie faktycznym nabycie „koparki” w zamian za kryptowalutę należy uznać za kompensatę. Z tytułu zbycia kryptowaluty podatnik zobowiązany jest do rozpoznania przychodu, ale jednocześnie nabywa prawo do kosztu związanego z nabyciem sprzętu. Przepis wykluczający możliwość zaliczenia do kosztów uzyskania przychodu płatności dokonanych bez wykorzystania rachunku płatniczego nie będzie miał w niniejszej sprawie zastosowania, ponieważ zobowiązanie to nie będzie regulowane poprzez zapłatę. Fiskus podkreślił jednak przy tym, że dokonując oceny, czy dany wydatek może być uznany za koszt, należy brać pod uwagę kryteria ogólne, takie jak jego związek z prowadzoną działalnością gospodarczą oraz należyte udokumentowanie.

Przedstawiona interpretacja wyraźnie pokazuje, że choć nasze prawo nie jest dostosowane do zjawiska, jakim są kryptowaluty, to organy podatkowe dokonując wykładni przepisów, starają się wychodzić naprzeciw nowej rzeczywistości. Nie zmienia to jednak faktu, że w dalszym ciągu brakuje jasnych zasad rozliczania i opodatkowania transakcji z wykorzystaniem kryptowalut, a zmieniające się w tym zakresie stanowisko resortu finansów naraża inwestorów na ciągłą niepewność. Zważywszy na to, iż każda sprawa podatkowa jest inna i często drobne szczegóły mogą odwrócić sytuację podatnika o 180 stopni, warto złożyć wniosek o wydanie urzędowej interpretacji, która zabezpieczy nasze interesy i rozwieje wszelkie wątpliwości. Rozliczenia rachunkowe transakcji z wykorzystaniem kryptowalut dobrze z kolei powierzyć kompetentnemu doradcy, gdyż przy tak czasochłonnym i złożonym procesie nietrudno o pomyłkę w rozliczeniach. W sytuacji, gdy wpłynie ona na wysokość zadeklarowanego podatku, z pewnością nie umknie to uwadze fiskusa.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

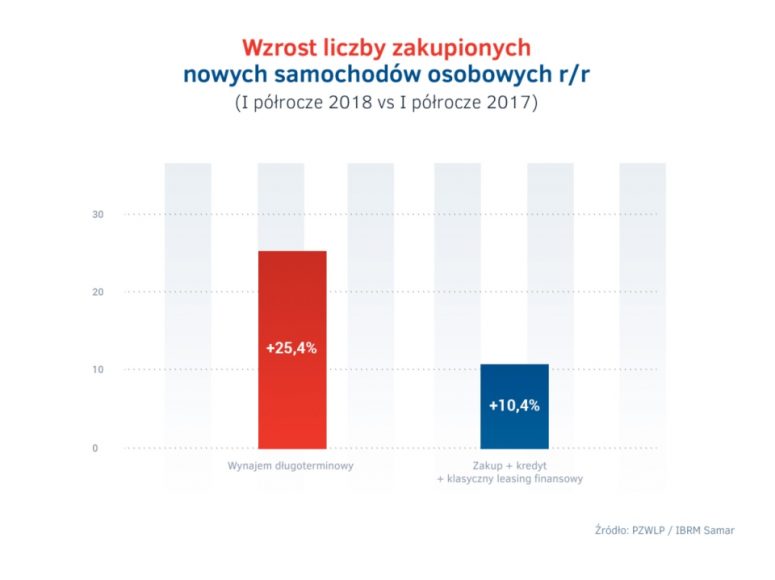

Tempo wzrostu rynku osiągnęło nie notowany od wielu lat poziom 15,5% r/r – branża zwiększyła w I półroczu 2018 r. swój udział w sprzedaży nowych samochodów do firm.

Wynajem długoterminowy samochodów zyskuje coraz większą popularność wśród przedsiębiorców w Polsce. Opublikowane przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP) dane wskazują, że wysokie do tej pory tempo wzrostu rynku wynajmu długoterminowego, w II kwartale 2018 r. jeszcze się zwiększyło i osiągnęło nie notowaną od wielu lat wartość 15,5% r/r. W całym I półroczu 2018 r. branża wynajmu długoterminowego rozwijała się znacznie, bo 2,5-krotnie, szybciej od pozostałych dostępnych form finansowania aut firmowych, nabywając na potrzeby oferowanych usług o 25,4% więcej nowych samochodów osobowych, niż w pierwszych sześciu miesiącach roku ubiegłego. Dla porównania, z wykorzystaniem kredytu, leasingu finansowego czy zakupu ze środków własnych firmy nabyły o 10,4% aut więcej niż w I półroczu 2017 r. W efekcie dużej popularności i wysokiej dynamiki wzrostu, udział wynajmu długoterminowego samochodów w łącznej sprzedaży nowych aut osobowych do firm zwiększył się w pierwszych sześciu miesiącach bieżącego roku o 2 punkty procentowe – do poziomu 20,6% – w stosunku do porównywalnego okresu rok wcześniej. Zgodnie z danymi PZWLP, bardzo duże tempo rozwoju w II kwartale 2018 r. odnotowała także branża Rent a Car (wypożyczalnie samochodów), której dynamika wzrostu wyniosła w tym okresie 28,7% r/r.

Optymistyczne prognozy z początku roku, dotyczące sprzedaży nowych samochodów w 2018 roku w Polsce, zdają się potwierdzać po I półroczu. Po ubiegłorocznym rekordzie, kiedy z salonów wyjechało najwięcej nowych aut w ostatnich 18 latach, w tym roku jest duża szansa na jeszcze większy poziom sprzedaży. W I półroczu 2018 r. na drogi z salonów wyjechało bowiem o ponad 10% więcej samochodów osobowych niż w porównywalnym czasie rok wcześniej, łącznie już ponad 273 tys. aut. Oznacza to, że przekroczenie symbolicznej bariery 0,5 mln nowych sprzedanych samochodów w tym roku staje się realne i tym samym ma szansę zostać ustanowiony nowy rekord.

Za bardzo dobre wyniki sprzedaży w salonach, podobnie jak już od kilku lat, odpowiadają przede wszystkim firmy. Co więcej, udział firm w łącznej sprzedaży nowych aut osobowych był według IBRM Samar w pierwszym półroczu 2018 r. większy o blisko 2%, niż w porównywalnym okresie rok temu i wyniósł niemalże 70% (dokładnie 69,4%).

Wynajem długoterminowy aut rośnie dużo szybciej od finansowania samochodów kredytem, ze środków własnych, czy w leasingu finansowym

Największym wzrostem popularności, a mówiąc precyzyjniej – wzrostem sprzedaży, mógł się w całym w pierwszym półroczu bieżącego roku pochwalić wynajem długoterminowy samochodów (leasing operacyjny z częściową lub pełną obsługą pojazdów). W jego przypadku zakupiono aż o ponad ¼ (25,4%) więcej nowych aut osobowych niż w pierwszym półroczu 2017 r. Wzrosty, jednakże znacząco mniejsze, odnotowane zostały również w pozostałych formach finansowania samochodów służbowych. W kredycie, z wykorzystaniem środków własnych oraz leasingu finansowym łącznie w okresie styczeń – czerwiec 2018 r. zakupiono o 10,4% większą liczbę samochodów osobowych niż w analogicznym czasie rok temu.

Dużą i wciąż rosnącą popularność wynajmu długoterminowego aut w Polsce potwierdzają nie tylko dane sprzedażowe, a więc dotyczące tempa wzrostu rejestracji nowych samochodów w tej formie finansowania. Świadczą o niej bowiem także wskaźniki pokazujące tempo wzrostu całego rynku, czyli łącznej liczby aut znajdujących się w wynajmie długoterminowym na polskich drogach. Zgodnie z danymi PZWLP (reprezentującego ok. 80% tego rynku w naszym kraju), na koniec II kw. 2018 r. łączna flota* aut firm wynajmu długoterminowego, będących Członkami tej organizacji, wynosiła już ponad 170 tysięcy (170.320) samochodów. Oznacza to, że wzrost branży wynajmu długoterminowego (mierzony łączną wielkością rynku – liczby aut – w dominującej usłudze Full Serwis Leasing) osiągnął po II kw. 2018 r. nie notowany już od wielu lat poziom – aż 15,5% r/r. Co więcej, dynamika rozwoju zwiększa się sukcesywnie od dłuższego czasu. Dla porównania, wzrost branży w całym 2014 r. wynosił 7,1% r/r, a więc obecnie (po I półroczu

2018 r.) jest już ponad dwukrotnie wyższy.

Grzegorz Szymański, Prezes Zarządu PZWLP

Imponujące wręcz wyniki dotyczące rozwoju wynajmu długoterminowego samochodów w Polsce, osiągnięte w I półroczu 2018 r., w połączeniu z rosnącą dynamiką wzrostu branży na przestrzeni ostatnich lat wskazują, że mamy do czynienia z trendem popularności tej formy finansowania aut służbowych – mówi Grzegorz Szymański, Prezes Zarządu PZWLP, Dyrektor Generalny Arval Polska. – Dane po I półroczu po raz kolejny już w ostatnim czasie pokazują również, że wynajem długoterminowy pod względem bieżącej sprzedaży, czyli wzrostu liczby nowych rejestrowanych samochodów, rozwija się znacznie szybciej od pozostałych form finansowania floty. Zjawisko to nie jest dla nas zaskoczeniem. Polski rynek wynajmu długoterminowego jest bowiem nadal bardzo nienasycony i znajduje się wciąż w fazie bardzo szybkiego wzrostu. Większość aut kupowanych obecnie w naszym kraju przez firmy znajduje się już w jakiejś formie leasingu. Naturalnym i obserwowanym na bardziej rozwiniętych rynkach zachodnioeuropejskich zjawiskiem jest sięganie przez firmy w pierwszej kolejności po najprostszą formę leasingu, a więc leasing finansowy. Następnie, po przekonaniu się do tej formy finansowania, firmy zaczynają korzystać z bardziej zaawansowanych rozwiązań, czyli leasingu operacyjnego z obsługą, popularnie zwanego wynajmem długoterminowym. Aktualnie w Polsce wchodzimy właśnie w ten etap rozwoju rynku. Część z firm, bardzo często z sektora MŚP, zaczyna powoli zastępować leasing finansowy, gwarantujący tylko sfinansowanie auta służbowego, wynajmem długoterminowym, który dodatkowo oferuje przedsiębiorcom obsługę aut firmowych, pełen serwis, ubezpieczenie, opony, likwidację szkód oraz szereg innych usług dodatkowych. A wszystko to jest w przypadku wynajmu oferowane w miesięcznej racie o stałej wysokości, co znacząco ułatwia planowanie kosztów. Na dodatek, wynajem długoterminowy, biorąc pod uwagę całkowity koszt posiadania auta, a więc m.in. utratę jego wartości, ubezpieczenie, naprawy etc., jest rozwiązaniem po prostu tańszym w porównaniu np. z leasingiem finansowym.

Rośnie udział wynajmu długoterminowego w sprzedaży nowych samochodów do firm

W efekcie szybszego, zarówno w I półroczu 2018 r., jak i wcześniejszych okresach, wzrostu rejestracji nowych aut osobowych w wynajmie długoterminowym od pozostałych form finansowania, udział wynajmu długoterminowego w łącznej sprzedaży samochodów do firm wyniósł w I półroczu bieżącego roku 20,6%. Tym samym, zwiększył się o 2% w porównaniu do analogicznego okresu w zeszłym roku. Na łącznie 189,5 tys. nowych aut osobowych sprzedanych w I półroczu 2018 r. do firm, w wynajmie długoterminowym znalazło się 39 tys. samochodów, czyli o 25,4% więcej niż rok wcześniej (wówczas było to 31,1 tys. aut).

Rosnący udział wynajmu długoterminowego aut w sprzedaży samochodów do firm, a w efekcie zwiększająca się również rola tej formy finansowania dla całego rynku motoryzacyjnego w Polsce, to naturalna konsekwencja coraz większej popularności usług tego typu w naszym kraju – mówi Leszek Pomorski, Członek Zarządu PZWLP, Prezes Alphabet Polska. – W gronie klientów wynajmu długoterminowego coraz częściej i coraz liczniej pojawiają się mali i średni przedsiębiorcy. Sektor MŚP już dzisiaj jest jedną z najważniejszych sił napędowych branży, jesteśmy jednak przekonani, że jego znaczenie będzie w najbliższych latach jeszcze dużo większe. Rosnący udział wynajmu długoterminowego w sprzedaży aut do firm to bardzo dobra wiadomość dla branży.

W porównaniu jednak do starszych rynków Zachodniej Europy, gdzie w wynajmie długoterminowym nabywanych jest w przypadku niektórych krajów nawet 70 – 80% wszystkich nowych aut kupowanych przez firmy, udział tej formy na rynku polskim jest wciąż relatywnie niski. Oznacza to jednak, że przed branżą wynajmu długoterminowego samochodów w Polsce jest jeszcze wiele lat dynamicznego rozwoju, a potencjał samego rynku jest nadal ogromny. Nie mamy bowiem wątpliwości, że odsetek aut nabywanych przez przedsiębiorców w naszym kraju w wynajmie długoterminowym będzie

w przyszłości znacząco większy.

Full Serwis Leasing dominuje

W liczącej na koniec II kwartału 2018 r. ponad 170 tys. samochodów flocie w wynajmie długoterminowym firm członkowskich PZWLP, 83% aut znajdowało się w Full Serwis Leasingu, czyli jednej z dwóch – obok Leasingu z Serwisem – usług zaliczanych do wynajmu długoterminowego. Full Serwis Leasing to usługa zdecydowanie dominująca od wielu lat w polskiej branży CFM, gwarantująca przedsiębiorcy poza finansowaniem, również pełną obsługę administracyjną i serwisową samochodów. Leasing z Serwisem jest usługą bardzo zbliżoną, jednakże zapewniająca przedsiębiorcy jedynie częściową obsługę aut. W jej zakresie zawsze znajdować się jednak musi serwis mechaniczny pojazdów, uzupełniony o jedną z wybranych, dodatkowych usług np. ubezpieczenie, czy opony.

Wśród najpopularniejszych modeli aut w wynajmie długoterminowym na koniec czerwca bieżącego roku znalazły się: Skoda Octavia, VW Passat, Ford Focus, Skoda Fabia.

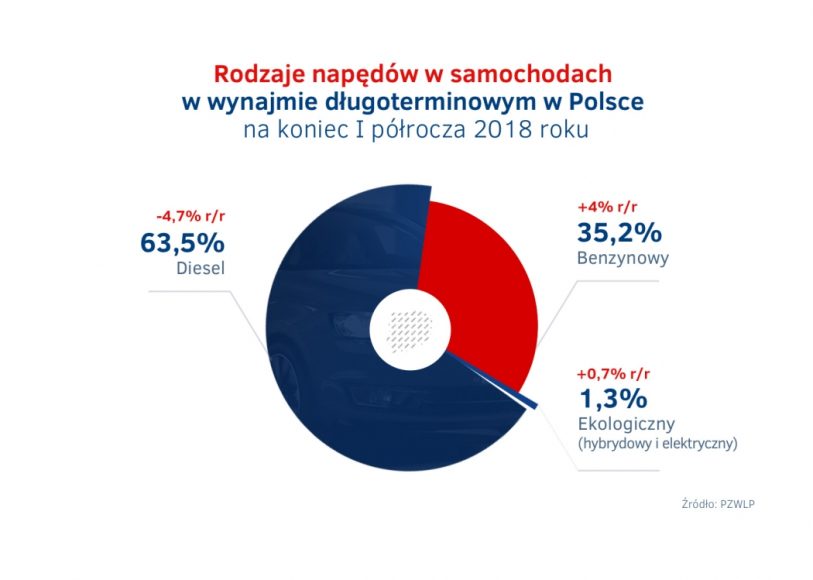

Diesle to nadal większość, ale ich udział ciągle spada

Dane PZWLP na koniec I półrocza 2018 r. pokazują, że widoczny już od kilku kwartałów trend zmiany struktury rodzajów jednostek napędowych, wykorzystywanych w autach flotowych w wynajmie długoterminowym, jest nadal kontynuowany. W dalszym ciągu zmniejszał się udział samochodów z silnikami dieslowskimi, które na koniec czerwca wprawdzie nadal reprezentowały zdecydowaną większość aut, ale ich dominująca pozycja ulegała dalszemu osłabieniu. Diesle stanowiły 63,5% wszystkich pojazdów, co oznacza że ich udział zmniejszył się w ciągu ostatniego roku o 4,7%. Warto zaznaczyć, że samochody z silnikami wysokoprężnymi straciły 1,5% swojego udziału w rynku wynajmu długoterminowego tylko w ciągu ostatnich 3 miesięcy (w drugim kwartale bieżącego roku).

Udział Diesli zmniejszał się kosztem samochodów z silnikami benzynowymi oraz ekologicznymi jednostkami napędowymi (hybrydowymi i elektrycznymi). Aut benzynowych było na koniec I półrocza 2018 r. już 35,2%, a ich udział w całościowej flocie zwiększył się w ciągu roku o 4%. Auta ekologiczne z kolei stanowiły na koniec czerwca 1,3% (2298 aut) łącznego parku samochodów. To nadal bardzo mało, natomiast wzrost odnotowany w przypadku tego typu samochodów w ciągu ostatniego roku jest już znaczący. W porównaniu do stanu z końca czerwca 2017 r., łączna liczba aut ekologicznych wzrosła niemalże 3-krotnie, a ich udział był ponad 2 razy większy. Należy zaznaczyć, że wzrost w przypadku aut ekologicznych został wygenerowany przez samochody z silnikami hybrydowymi, których na koniec czerwca 2018 r. było 2270 – wobec 772 samochodów rok wcześniej. Liczba aut elektrycznych pozostawała natomiast nadal marginalna i praktycznie niezmienna w ostatnim roku. Na koniec I półrocza 2018 r. samochodów elektrycznych było 28, a w porównywalnym czasie rok wcześniej 20.

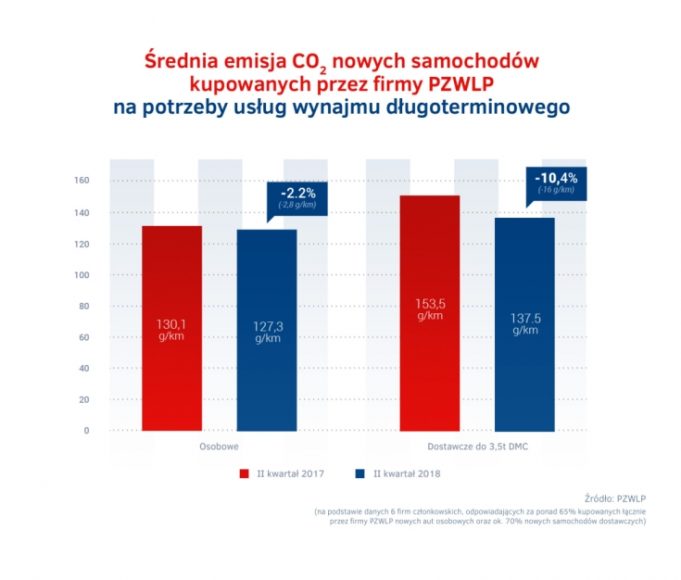

Nabywane przez firmy skupione w PZWLP pojazdy na potrzeby usług wynajmu długoterminowego były coraz bardziej przyjazne dla środowiska, jeśli chodzi o emisję dwutlenku węgla. Wynika to z jednej strony ze zmian technologicznych, jakie zachodzą w silnikach nowych aut oferowanych w sprzedaży, a z drugiej strony z coraz większej świadomości ekologicznej – zarówno klientów branży, jak i samych firm wynajmu długoterminowego, doradzających przy doborze aut do floty. W przypadku kupowanych w II kw. 2018 r. samochodów osobowych średnia emisja CO2 wyniosła 130,1 g/km i była o 2,2% (2,8 g/km) niższa niż w analogicznym okresie rok wcześniej. Jeśli chodzi o auta dostawcze, to średnia emisja CO2 nabywanych w II kwartale bieżącego roku pojazdów tego typu wyniosła 137,5 g/km i była o 10,4% (16 g/km) mniejsza niż w porównywalnym czasie roku 2017.

Branża Rent a Car ze wzrostem 28,7% r/r po drugim kwartale

Drugi kwartał 2018 r. był również bardzo udany dla branży Rent a Car, reprezentowanej w PZWLP przez 7 dużych sieciowych, polskich i międzynarodowych wypożyczalni samochodów. Na koniec czerwca łączna flota firm Rent a Car w PZWLP** w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła blisko 19 tys. aut (18.714), co oznacza, że branża odnotowała wzrost na poziomie 28,7% r/r.

W I półroczu 2018 r. firmy PZWLP kupiły ¼ wszystkich nowych aut osobowych sprzedanych w salonach

Biorąc pod uwagę całokształt działalności 20 firm należących do Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP), a więc przede wszystkim usługi wynajmu krótko-, średnio- i długoterminowego samochodów, ale również leasing finansowy aut, firmy PZWLP zakupiły w całym I półroczu 2018 roku łącznie prawie 63 tys. (62.841) nowych samochodów osobowych. Oznacza to, że 1/3 (33,2%) nowych aut osobowych kupowanych w I półroczu 2018 roku przez przedsiębiorców w polskich salonach oraz niemalże 1/4 (23%) samochodów sprzedanych w tym czasie ogółem (do klientów instytucjonalnych i osób prywatnych łącznie) zostało nabyte przez firmy należące do PZWLP ***.

*– bez floty firmy Athlon Car Lease

**– bez floty firmy Avis Budget / Jupol – Car

***– Firmy PKO Leasing i mLeasing są również członkami ZPL (Związku Polskiego Leasingu).

Wtorek obfituje w istotne dane gospodarcze z obu stron Atlantyku. Pierwsze odczyty ze strefy euro były nieco inne od oczekiwań i przyniosły kilka ciekawych informacji.

Dzisiejsze wstępne szacunki pokazały, że ekspansja gospodarcza we wspólnym europejskim bloku w drugim kwartale była nieco słabsza niż zakładali ekonomiści. W ujęciu rocznym wzrost spowolnił z 2,5% notowanych w pierwszym kwartale do 2,1% w drugim, podczas gdy oczekiwano wyniku na poziomie 2,2%. W ujęciu kwartalnym ekspansja wyniosła 0,3% i również była niższa od oczekiwań i odczytu z pierwszego kwartału (0,4% i 0,4%). W ujęciu kwartalnym ekspansja gospodarek strefy euro była najniższa od niemal dwóch lat.

Pewne zaskoczenia przynosi również spojrzenie na to, jak radziły sobie wybrane kraje w porównaniu do początku roku. W przeciwieństwie do pierwszego kwartału okres kwiecień-czerwiec był wyraźnie lepszy dla Niemiec, które doświadczyły kwartalnej ekspansji rzędu 0,5% (pierwszy kwartał przyniósł wzrost o 0,3%), gorzej niż w pierwszym kwartale radziły sobie natomiast m.in. Hiszpania, Austria i Włochy.

Na plus zaskoczyła natomiast dynamika cen – inflacja CPI niespodziewanie przyspieszyła z poziomu 2% notowanego w czerwcu do 2,1% w lipcu. Tym samym inflacja w strefie euro osiągnęła najwyższy poziom od końcówki 2012 r. Co istotne, wygląda na to, iż na wzrost inflacji w pewnym stopniu wpłynęła również wewnętrzna presja cenowa – inflacja bazowa bowiem również wzrosła o 0,2 p.p. i osiągnęła poziom 1,1% rocznie.

W przeciwieństwie do tej w strefie euro, dynamika cen w Polsce nie przyspieszyła. Inflacja CPI w lipcu wyniosła 2% w ujęciu rocznym, tyle samo, co miesiąc wcześniej. Tym samym rozczarowała konsensus, liczący na lekkie drgnięcie wskaźnika.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w poniedziałek spadł o 0,3%, wahając się w widełkach 4,27-4,29. Wspólna europejska waluta doświadczyła wczoraj umocnienia, co pozwoliło na wzrost również innym europejskim walutom (w tym złotemu, który m.in. z tego powodu zakończył dzień umocnieniem). Wzrost wspólnej waluty był interesujący biorąc pod uwagę, iż dane napływające wczoraj z europejskich gospodarek były słabe. Rozczarowała zarówno hiszpańska, jak i niemiecka inflacja, co mogło wywołać pewne obawy o dynamikę cen w całej strefie euro (jak już dzisiaj wiemy – nieuzasadnione). Wspólnej walucie we wzroście nie przeszkodziły istotnie również lepsze dane z USA, które napłynęły w drugiej części dnia.

GBP

Kurs GBP/PLN w poniedziałek spadł o 0,6%, wahając się w widełkach 4,82-4,79. Brytyjska waluta zakończyła wczorajszy dzień osłabieniem w relacji do wspólnej europejskiej waluty (z uwagi na siłę EUR) i umocniła się w relacji do dolara amerykańskiego (z uwagi na słabość USD i siłę EUR). Brak istotnych impulsów wewnętrznych sprawił, że wahania szterlinga w relacji do ważonego koszyka walut były jednak ograniczone.

Zainteresowani brytyjską walutą obecnie czekają na drugą część tygodnia – wtedy bowiem poznamy nowe, ważne dane PMI z brytyjskiej gospodarki oraz, co jeszcze bardziej istotne – w czwartek Bank Anglii prawdopodobnie po raz kolejny podniesie stopy procentowe.

USD

Kurs USD/PLN w poniedziałek spadł o 0,8%, wahając się w widełkach 3,64-3,68. Amerykańska waluta odznaczała się wczoraj słabością w relacji do koszyka walut. Dolarowi wczoraj nie sprzyjała przede wszystkim siła euro.

Wyprzedaż dolara amerykańskiego wyhamowała w drugiej części dnia, po wejściu na rynek Amerykanów i publikacji lepszych od oczekiwań danych z rynku nieruchomości. W czerwcu obywatele USA nieco chętniej nabywali nieruchomości mieszkaniowe – indeks podpisanych umów kupna domów wzrósł o 0,9% w porównaniu do poprzedniego miesiąca i był wyższy od oczekiwań 0,4%. Dane są niezwykle zmienne, dodatkowo w czerwcu indeksowi łatwiej było wzrosnąć (po ostatnim spadku), dobry czerwcowy odczyt niejako przerywa jednak słabą passę ostatnich publikacji z rynku nieruchomości.

Dziś w drugiej części dnia poznamy stosunkowo dużo odczytów z amerykańskiej gospodarki. Szczególną uwagę warto poświęcić danym o inflacji, które pójdą na pierwszy ogień, indeks PCE jest bowiem jednym z najbardziej istotnych wskaźników dynamiki cen dla Rezerwy Federalnej. Zgodnie z oczekiwaniami presja cenowa w czerwcu pozostała wysoka: zarówno sam wskaźnik, jak i bazowy indeks mają pozostać na poziomach z maja, czyli odpowiednio 2,3% i 2% w ujęciu rocznym.

KLUCZOWE PUBLIKACJE

14:30 – dane o inflacji PCE i kosztach zatrudnienia w USA w czerwcu

15:00 – dane z amerykańskiego rynku nieruchomości w maju

15:00 – indeks Chicago PMI w lipcu

16:00 – wskaźnik zaufania konsumentów Conference Board w USA w lipcu

Estoński koncern energetyczny Eesti Energia, do którego należy działający w Polsce Enefit, w II kw. 2018 r. wypracował zysk netto na poziomie 15 mln euro, co oznacza wzrost o 12% r/r. Przychody ze sprzedaży wyniosły 186 mln euro (wzrost o 5% r/r), a ich wzrost wynikał głównie z wyższych cen rynkowych energii elektrycznej i ropy bitumicznej.

– Ubiegły kwartał charakteryzował się wzrostem rynkowych cen energii. Średnia cena energii elektrycznej na giełdzie energii Nord Pool wyniosła 42,1 euro/MWh i była o 37% wyższa niż w tym samym okresie przed rokiem. Średnia cena energii elektrycznej w II kwartale była praktycznie taka sama jak zimą, gdy konsumpcja energii jest większa, a ceny zwykle najwyższe w ciągu roku – powiedział Andri Avila, dyrektor finansowy Eesti Energia.

Tak znaczący wzrost cen energii elektrycznej był spowodowany niskim poziomem wody w zbiornikach retencyjnych w Skandynawii, trzykrotnym wzrostem rok do roku ceny uprawnień do emisji CO2 oraz wzrostem cen węgla i gazu.

W porównaniu do poprzedniego roku, zarówno produkcja energii elektrycznej jak i ropy bitumicznej była niższa w II kwartale br. ze względu na wykonywane na dużą skalę prace serwisowe. W II kwartale br. Eesti Energia wyprodukowała 2 TWh energii elektrycznej (spadek o 17% r/r) i 90 tys. ton ropy bitumicznej (spadek o 15% r/r). Niemniej jednak, Estonia wciąż pozostaje jednym z nielicznych krajów w regionie eksportujących energię elektryczną. – Latem wykonane zostaną wszystkie niezbędne prace konserwacyjne w naszych elektrowniach, aby z pełną mocą mogły pracować podczas okresu jesiennego i zimowego, kiedy zużycie energii elektrycznej jest największe –powiedział Andri Avila.

W czerwcu br. w elektrowni Auvere, największej przemysłowej inwestycji w Estonii, odbyła się planowana przerwa serwisowa przed odbiorem budowy. Elektrownia przeszła wszystkie niezbędne testy związane z planowanym na III kwartał odbiorem obiektu przez Eesti Energia od generalnego wykonawcy, firmy General Electric. W budowę nowej elektrowni Eesti Energia zainwestowała dotychczas 581 mln euro.

W maju spółka Enefit Green wchodząca w skład Grupy Eesti Energia przejęła Nelja Energia, producenta energii odnawialnej w krajach bałtyckich. Nelja Energia jest właścicielem m.in. 17 farm wiatrowych w Estonii i na Litwie o całkowitej mocy 287 MW. Do finalizacji transakcji wymagana jest jeszcze zgoda właściwych organów ds. konkurencji. Przejęcie Nelja Energia pomoże Eesti Energia w osiągnięciu celu strategicznego jakim jest zwiększenie udziału energii elektrycznej produkowanej ze źródeł odnawialnych do 40% w portfelu produkcyjnym Grupy do 2022 r.

– Wzrost wyników finansowych Eesti Energia jest z całą pewnością potwierdzeniem silnej pozycji Grupy. Dla nas i naszych partnerów to także gwarancja solidnego zaplecza w postaci państwowej spółki z wieloletnim doświadczeniem, z którego korzystamy w ramach naszej działalności w Polsce – komentujeMaciej Kowalski, dyrektor zarządzający Enefit Polska z grupy Eesti Energia.

Enefit w Polsce i w regionie Morza Bałtyckiego

Poza Estonią Eesti Energia obecna jest również w Polsce, na Litwie i Łotwie oraz w Szwecji i Finlandii, gdzie działa pod marką Enefit. W Polsce działalność Enefit opiera się przede wszystkim na sprzedaży energii elektrycznej i gazu ziemnego na terenie całego kraju za pośrednictwem kanału partnerskiego (oferta skierowana do małych i średnich przedsiębiorstw) oraz własnego zespołu handlowego (oferta dla dużych firm). Ponadto działalność Enefit obejmuje również sektor energii odnawialnej, w tym m.in. sprzedaż instalacji fotowoltaicznej skierowaną do MŚP czy zakup energii od wytwórców źródeł odnawialnych.

Na Łotwie, Enefit jest obecny od 2006 r., a w ubiegłym roku stał się także drugim co do wielkości dostawcą gazu ziemnego. Enefit prowadzi także sprzedaż energii i gazu na Litwie. W II kw. 2018 r. udziały rynkowe Eesti Energia w tych dwóch krajach wyniosły odpowiednio 15,7% i 8,6%. Od marca br. Enefit obecny jest także w Szwecji i Finlandii.

***

Poniższa tabela prezentuje wyniki finansowe i operacyjne Grupy Eesti Energia:

Od maja bieżącego roku kalendarzowego notowania wszystkich surowców znalazły się pod wpływem silnej podaży. W tym przypadku możemy wręcz mówić o strachu. Sam indeks Bloomberg Commodity przez kilka miesięcy stracił na wartości 10 procent. Przecena dotknęła wszystkie surowce, nawet metale szlachetne.

Dlaczego tak się stało? Wszystko przez… wojnę handlową. Chiny są głównym importerem surowców na świecie. Bez wątpienia są także głównym eksporterem gotowych towarów. Jeżeli cło nakładane na chińskie produkty da się we znaki, to zostanie zmniejszony eksport do największego konsumenta świata – Stanów Zjednoczonych. Gdy do tego dojdzie, to Chiny będą musiały obniżyć produkcję, co przełoży się na mniejszy import surowców.

Pomimo tego, że giełda w Stanach Zjednoczonych nie została dotknięta wyższym cłem, to pozostałe instrumenty już tak. Wystarczy spojrzeć na wspomniane metale szlachetne, surowce energetyczne, czy też notowania walut surowcowych.

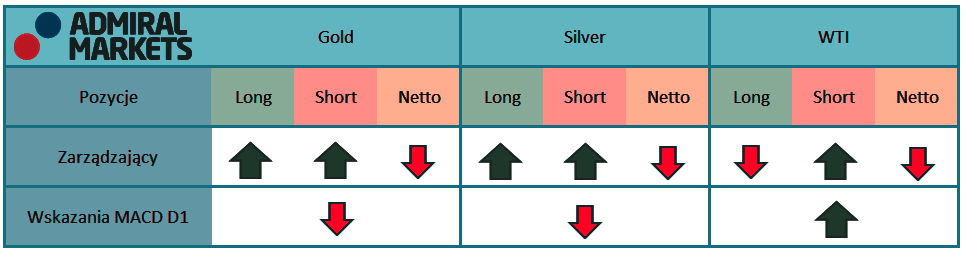

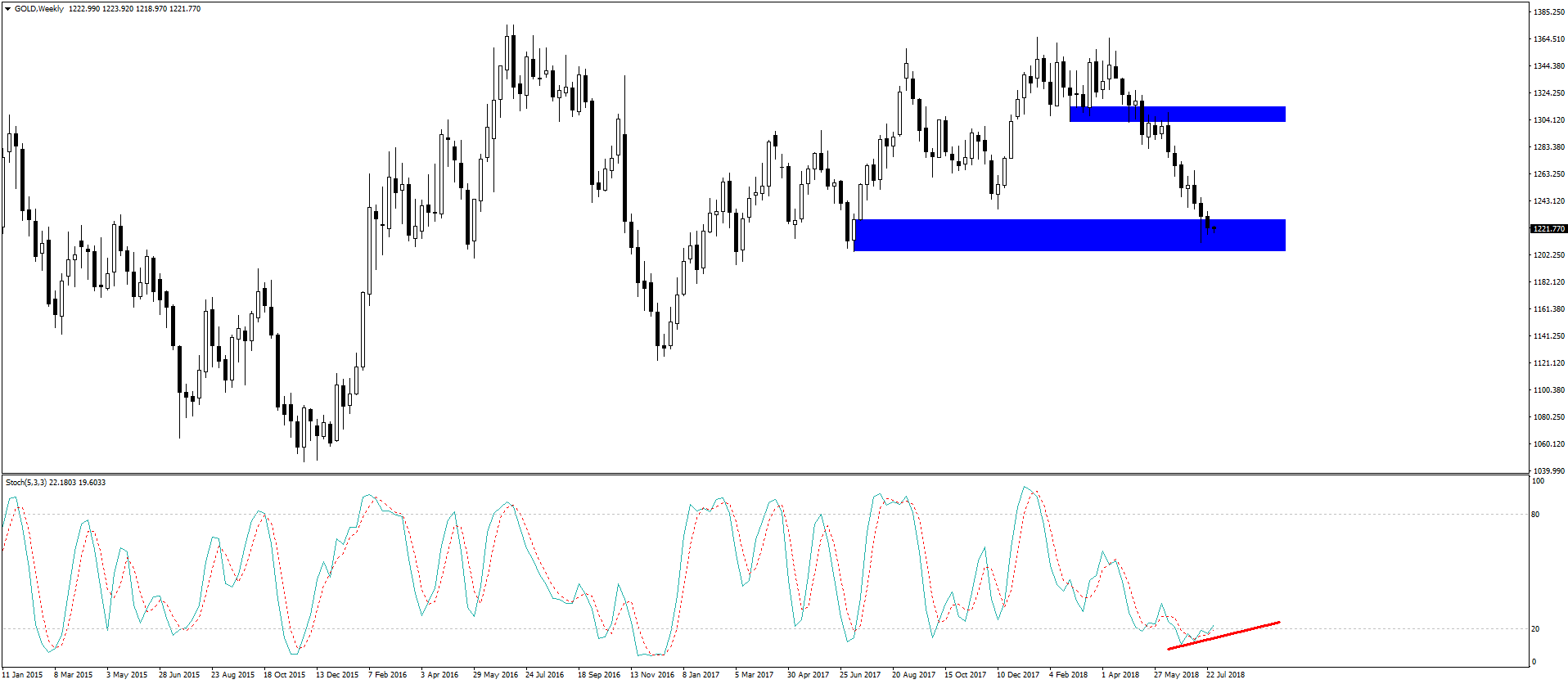

Notowania złota, interwał tygodniowy

Źródło: Admiral Markets

Na interwale tygodniowym wojna handlowa zepchnęła złoto na mocny poziom wsparcia 1200-1230 USD za uncję złota. Ostatnie tygodniowe świece wskazują na prawdopodobieństwo mocniejszego odbicia, tak samo jak oscylator stochastyczny. Oprócz tego warto zwrócić uwagę na pozycjonowanie się dużych graczy na rynku, o czym pisaliśmy tydzień temu. W takich warunkach bazowym scenariuszem pozostanie mocniejsza korekta.

USDPLN – czas na umocnienie

Pierwszy impuls wzrostowy na notowaniach USDPLN przypadł na połowę kwietnia, trwał przez 7 tygodni. Został zakończony minimalną korektą. Po dwóch tygodniach po raz kolejny zobaczyliśmy impuls wzrostowy, aczkolwiek był bardzo słaby. Ostatnie Pin Bary mogą sugerować na możliwe odwrócenie ostatniego ruchu.

Notowania USDPLN, interwał tygodniowy

Źródło: Admiral Markets

Zatem z punktu widzenia analizy technicznej w dalszym ciągu możemy mówić o trendzie wzrostowym, ale przy samej analizie indeksu warto spojrzeć na indeks WIG 20. W ostateczności dla polskiej waluty najważniejszy jest napływ kapitału zagranicznego, co widać po zachowaniu największych polskich spółek. Poniżej została przedstawiona grafika indeksu WIG 20 na tle kursu walutowego PLNUSD.

Źródło: Bloomberg

Jak widać notowania PLNUSD (kolor zielony) są opóźnione względem notowań WIG 20. Dlaczego? Ponieważ wzrost indeksu WIG 20 ociepla stosunki inwestorów oraz zmniejsza awersje do ryzyka. Dodatnie stopy zwrotu zachęcają również inwestorów do większej aktywności, dlatego po jakimś czasie dochodzi do umocnienia polskiej waluty. Z tego powodu ostatni wzrost notowań indeksu WIG 20 daje większe prawdopodobieństwo umocnienia polskiej waluty względem dolara amerykańskiego.

Zatem przy dalszej zwyżce polskiego indeksu bazowym scenariuszem pozostanie deprecjacja USDPLN w okolicę 3.58. Jeżeli sprzedającym uda się pokonać wspomniane wsparcie, to długoterminowym celem będzie poziom 3.37.

Agresywna polityka luzowania od lat prowadzona przez Bank Japonii nie daje zadowalających rezultatów pod postacią powrotu inflacji na wyższe pułapy i trwałego ożywienia koniunktury. Generuje ona jednocześnie coraz większe koszty i wypaczenia w funkcjonowaniu systemu finansowego. Dlatego też BoJ zdecydował się nieco uelastycznić zasady prowadzenia polityki. Zrobił to jednak przy bardzo gołębim nastawieniu, co rozmyło wydźwięk zmian w modus operandi, które zostały przedstawione w dość mglisty, mało konkretny sposób.

Dla rynku najważniejsze będzie jak Bank Japonii będzie interweniował na rynku obligacji w przypadku silniejszych od pożądanych odchyleń od celu dla rentowności dziesięciolatki (na poziomie 0 proc.). Odpowiedzi na to pytanie nie poznaliśmy dziś, ponieważ obniżenie projekcji inflacji i nowe forward guidance w zakresie utrzymywania poziomu stóp nie pozwoliły na większy ruch obligacji skarbowych. Uelastycznienie polityki to nie tylko większa pobłażliwość dla odchylania się rentowności długu od celu, ale też modyfikacja skupu ETF (w kierunku szerszego rynku) oraz wyłączenia z zastosowania ujemnych stóp korzystne dla największych megabanków.

Można zatem powiedzieć, że ogólny wydźwięk posiedzenia jest bardziej gołębi niż zakładał to rynek, ograniczając ostatnio krótką pozycję na jenie. Ryzyko umocnienia japońskiej waluty przez politykę monetarną wyparowało. Perspektywy kursu USD/JPY pozostają wzrostowe tak długo jak kurs jest ponad 110,60. Nie oznacza to jednak, że istnieje pole do natychmiastowego marszu kursu na nowe maksima. Przede wszystkim dolar wszedł w fazę letniego marazmu i konsolidacyjnego charakteru notowań. Niebagatelnym zagrożeniem stają się również załamujące się kursy technologicznych gigantów w USA, czyli spółek, które stanowiły fundament siły amerykańskiego rynku akcji. NASDAQ spadł w trzy sesje prawie 4 proc. Choć oczywiście nie jest to paniczna wyprzedaż, ale zaledwie najsilniejszy spadek od marca, to czar sektora technologicznego wyraźnie prysł. Nowych liderów hossy nie widać na horyzoncie – ostatnie zwyżki były zasługą wąskiego grona spółek. Może to generować trwalsze schłodzenie nastrojów (zgodne z szablonem sezonowym, w którym sierpień to jeden z najgorszych miesięcy dla amerykańskich indeksów), które byłoby niekorzystne dla bardziej ryzykownych walut, w tym świata EM. W tym świetle nie widzimy przestrzeni by w sierpniu złoty mógł kontynuować lipcowe umocnienie. Spodziewamy się utrzymywania kursu EUR/PLN wokół 4,30. EUR/USD utrzymuje konsolidacyjny charakter handlu, na podejście do 1,1850 mogłoby pozwolić wyjście ponad strefę 1,1740-60. Obecnie jawi się nam ono jako mało prawdopodobne. Podwyższonej zmienności można oczekiwać w tym tygodniu w notowaniach funta. Po czwartkowym posiedzeniu Banku Anglii większość rynku oczekuje podwyżki, ale seria rozczarowujących danych makro w ostatnich tygodniach przemawia za tym, że będzie to „gołębia podwyżka”, tj. bez sygnałów, że kolejna nastąpi prędko.

Dotychczasowy system opłat za autostrady się sprawdził. Do Krajowego Funduszu Drogowego na budowę dróg przyniósł już 10 miliardów złotych. Koszty wyniosły zaledwie 16 proc. tej sumy, na co składają się płace oraz rozszerzenie i zysk dla operatora. Jest to bardzo szczelny, jeden z najbardziej efektywnych systemów na świecie. Niestety w 2014 roku pomysł został zarzucony, kiedy minister Bieńkowska zapowiedziała likwidację bramek i szlabanów oraz przejście na system elektroniczny. Obecnie Ministerstwo Infrastruktury i Budownictwa milczy i nadal nie wiemy, jak zmieni się drogowy system płatności. W listopadzie 2018 Główny Inspektor Transportu Drogowego przejmie go od obecnego, prywatnego operatora – firmy Kapsch. Jakie udogodnienia dla kierowców wprowadzi?

– W tej chwili został dopiero ogłoszony szybki przetarg na znalezienie firmy, która dostarczy wiedzę techniczną i biznesową w zakresie tego systemu. Jako uzasadnienie takiej szybkiej ścieżki działań samo ministerstwo wskazuje brak kompetencji do jego prowadzenia – powiedział serwisowi eNewsroom Adrian Furgalski, wiceprezes ZDG TOR – Przetarg był jednak opóźniony z winy samego resortu. Gdyby nie to, pewnie nadal mielibyśmy obecnego operatora płatności lub wybrany zostałby nowy. Sytuacja, jaka ma miejsce teraz – kiedy udaje się uniknąć samochodów z rodzinami tkwiącymi w korkach w drodze na wakacje – jest prowizoryczna. Należałoby określić kiedy i w jakim sposób system będzie rozszerzany. Dzisiaj możliwość jeżdżenia po większości dróg bez opłat jest bardzo wygodna dla kierowców, jednak nie stać nas na to, aby autostrady te pozostały darmowe. Nawet Stany Zjednoczone czy Niemcy, gdzie w większości przypadków infrastruktura jest za darmo, przypłaciły to złym stanem technicznym dróg. Teraz szukają sposobu na pozyskanie dodatkowych środków od kierowców – dodał Furgalski.

Przedsiębiorcy prowadzący działalność gospodarczą muszą liczyć się z możliwością poddania kontroli podatkowej. Zwykle organy podatkowe informują o zamiarze wszczęcia kontroli, jednakże w określonych sytuacjach fiskus może rozpocząć czynności kontrolne bez wcześniejszej zapowiedzi.

Zakres kontroli podatkowej obejmuje czynności mające na celu ustalenie, czy podatnik wywiązuje się z obowiązków podatkowych względem urzędu skarbowego. Przedsiębiorca, który ma zostać poddany kontroli, musi być o tym fakcie uprzednio powiadomiony przez właściwy organ podatkowy w określonym terminie. Wówczas ma on czas na przygotowanie się do procedur kontrolnych. Jednakże w sytuacjach, w których istnieje podejrzenie łamania prawa bądź działania na niekorzyść interesu publicznego, kontrola może być niezapowiedziana.

Terminy zawiadomienia o przeprowadzeniu kontroli

Na mocy art. 48 ust. 1 ustawy Prawo przedsiębiorców organ podatkowy jest zobowiązany do powiadomienia przedsiębiorcy o zamiarze wszczęcia kontroli. Co ważne, czynności kontrolne mogą rozpocząć się nie wcześniej niż po upływie 7 dni od dnia doręczenia zawiadomienia i nie później niż 30 dni przed. Jeżeli kontrola nie zostanie wszczęta w tym terminie, wówczas jej rozpoczęcie wymaga ponownego zawiadomienia.

Zawiadomienie o zamiarze wszczęcia kontroli powinno zawierać:

oznaczenie organu,

datę i miejsce wystawienia,

oznaczenie przedsiębiorcy,

wskazanie zakresu przedmiotowego kontroli,

imię, nazwisko oraz podpis osoby udzielającej upoważnienia z podaniem zajmowanego stanowiska lub funkcji.

Ważne!

Przedsiębiorca ma także możliwość wnioskowania o przyspieszenie terminu kontroli, wówczas istnieje możliwość jej rozpoczęcia przed upływem 7 dni.

Co ciekawe, powyższy termin nie odnosi się do czynności związanych z pozyskiwaniem próbek, dokonywaniem oględzin, także pojazdów, bądź dokonywaniem pomiarów. Wymienione czynności mogą zostać przeprowadzone przez organ podatkowy przed upływem 7 dni od dostarczenia zawiadomienia, lecz nie mogą one obejmować ingerencji w dokumentację firmową. Występuje także ograniczenie czasowe co do ich wykonywania:

czynności związane z pobieraniem próbek i dokonywaniem oględzin nie mogą przekraczać jednego dnia roboczego,

czynności związane z dokonywaniem pomiarów nie mogą przekraczać kolejnych 24 godzin liczonych od chwili rozpoczęcia tych czynności.

Kiedy urząd skarbowy nie musi informować o wszczęciu kontroli?

W określonych sytuacjach organy podatkowe mogą wszcząć postępowanie kontrolne bez konieczności zawiadamiania kontrolowanego. Może to jednak nastąpić w ściśle określonych przypadkach, które reguluje art. 48 ust. 11 ustawy Prawo przedsiębiorców, zgodnie z którą zawiadomienia o zamiarze wszczęcia kontroli nie dokonuje się m.in., jeśli:

kontrola ma zostać przeprowadzona na podstawie ratyfikowanej umowy międzynarodowej lub przepisów prawa Unii Europejskiej,

kontrola może przyczynić się do przeciwdziałania popełnieniu przestępstwa lub wykroczenia,

istnieje uzasadnione podejrzenie zagrożenia życia lub zdrowia,

przedsiębiorca nie posiada adresu zamieszkania lub adresu siedziby bądź doręczanie powiadomienia na podane adresy było bezskuteczne lub utrudnione,

kontrola zostanie przeprowadzona na podstawie odrębnych przepisów.

Jedną z ustaw precyzujących sytuacje, w których organy podatkowe nie mają obowiązku informowania o rozpoczęciu procedur związanych z kontrolą podatkową, jest Ordynacja podatkowa. Zgodnie z art. 282c tej ustawy podatnik nie jest informowany o zamiarze wszczęcia kontroli, jeśli:

dotyczy możliwych nieprawidłowości przy zwrotach różnicy podatku lub zwrotach podatku VAT naliczonego,

ma zostać wszczęta na żądanie organu prowadzącego postępowanie przygotowawcze o przestępstwo lub przestępstwo skarbowe,

istnieje podejrzenie o nieujawnionych źródłach przychodu,

dotyczy niezgłoszonej do opodatkowania działalności gospodarczej,

ma być podjęta w oparciu o informacje uzyskane na podstawie przepisów o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu,

zostaje wszczęta po okazaniu legitymacji służbowej kontrolowanemu, gdy czynności kontrolne są niezbędne przeciwdziałaniu popełnieniu przestępstwa skarbowego,

ma charakter doraźny dotyczący ewidencjonowania obrotu za pomocą kasy rejestrującej, użytkowania kasy rejestrującej lub sporządzania spisu z natury,

dotyczy podatku od wydobycia niektórych kopalin,

ma charakter doraźny dotyczący sprawdzenia zachowania warunków zawieszenia działalności gospodarczej,

podatnik jest zobowiązanym w postępowaniu egzekucyjnym w administracji,

podatnik nie ma miejsca zamieszkania lub adresu siedziby albo doręczanie pism na podane adresy było bezskuteczne lub utrudnione.

Uzasadnienie braku zawiadomienia o wszczęciu kontroli

Organy podatkowe, odstępując od zawiadomienia o wszczęciu kontroli podatkowej, każdorazowo muszą wskazać przyczyny swojej decyzji oraz właściwie ją udokumentować w protokole kontroli. Brak właściwego uzasadnienia przyczyn niepowiadomienia podatnika o wszczęciu kontroli może stanowić podstawę do podważenia wyników przeprowadzonych czynności kontrolnych.

Art. 48 ust. 10 ustawy Prawo przedsiębiorców

Uzasadnienie przyczyny braku zawiadomienia o zamiarze wszczęcia kontroli umieszcza się w protokole kontroli.

Nieuzasadnienie przyczyn braku zawiadomienia o rozpoczęciu kontroli może uniemożliwić jej wszczęcie z art. 48 ust. 11 ustawy Prawo przedsiębiorców, czyli kontroli bez zawiadomienia, co może być jednym z postulatów przyczyniającym się do uchylenia decyzji wydanej przez organy podatkowe po przeprowadzeniu kontroli.

Propozycja nowego zarządzenia Prezesa Narodowego Funduszu Zdrowia doprowadzi do tego, że ani lekarz, ani pacjent nie będą mieli wpływu na wybór leku stosowanego w terapii w szpitalu. Zdaniem Pracodawców RP projekt NFZ może być niezgodny z prawem oraz nieracjonalny pod względem ekonomicznym.

Pracodawcy RP w ramach konsultacji społecznych ocenili projekt zarządzenia Prezesa NFZ w sprawie określania „warunków zawierania i realizacji umów w rodzaju leczenie szpitalne w zakresie programy lekowe”. Ma ono kluczowe znaczenie dla przebiegu leczenia szpitalnego, określa bowiem jakim lekiem i w jaki sposób ma być leczony pacjent.

Niestety projekt zawiera szereg wad – nie tylko pod względem prawnym lub kwestii finansowania, ale i groźnych dla zdrowia pacjentów.

Niezgodność z prawem

W projekcie zarządzenia Prezesa NFZ znalazły się zapisy zawierające tzw. współczynniki korygujące. Premiują one zakup konkretnych substancji czynnych lub konkretne formy podania substancji czynnych, które spełnią odpowiednio niski próg kosztowy – poprzez przyznanie szpitalom je kupującym dodatkowych środków na diagnostykę lub podanie leku.

To zdecydowane nadużycie ze strony Narodowego Funduszu Zdrowia ponieważ powoduje zakłócenie konkurencji na rynku leków – a w skrajnym przypadku także w obrębie określonego programu lekowego. Zarządzenie skutkuje tym, że cena zawarta w decyzji administracyjnej staje się nieaktualna – powstaje więc pytanie kto jest kreatorem polityki lekowej w Polsce.

Prawa pacjenta

Współczynniki korygujące wpłyną na preferencje zakupowe szpitali, tym samym zarówno pacjent jak i lekarz zostaną postawieni przed faktem dokonanym. W przypadku premiowania formy podania lub określonych substancji czynnych w ramach programu lekowego – lekarze i pacjenci będą zmuszeni do korzystania z produktów „premiowanych” współczynnikiem korygującym, niezależnie od ich stanu zdrowia i indywidualnych potrzeb . Tymczasem lekarz jest zobowiązany do prowadzenia terapii zgodnie z aktualną wiedzą medyczną, a nie z preferencjami cenowymi NFZ.

Ponadto Prezes NFZ nie chce ujawniać pacjentom tego, czym będą leczeni. Zarówno w karcie wydania leku jak i karcie zgody pacjenta na udział w programie lekowym pacjent wyraża zgodę na leczenie określoną substancją czynną, a nie nazwą handlową leku. Nie będzie tym samym możliwości efektywnego zgłaszania niepożądanych działań leków.

Dotyczy to także leków biologicznych, często wymagających zwiększonego raportowania działań niepożądanych (z uwzględnieniem numeru serii). Dlatego zapisy tego zarządzenia są niezgodne z treścią i planami zawartymi w polityce lekowej państwa na lata 2018-2022, która planuje zwiększenie liczby zgłaszanych działań niepożądanych.