Firmy, które dążą do bycia liderem w sferze technologii, będą skupiać się na połączeniu przełomowych innowacji wewnątrz organizacji. W ciągu najbliższych dwóch lat większość z nich nastawia się na rozpowszechnienie robotyzacji i automatyzacji. Działy HR będą rozwijać nowe strategie współpracy pomiędzy ludźmi a maszynami. Jak pokazuje raport firmy Deloitte „Tech Trends 2018. The symphonic enterprise”, rola działów IT rośnie dynamicznie. Aby przeprowadzić skuteczną transformację technologiczną, firmy będą musiały zadbać przede wszystkim o swoje zaplecze administracyjne.

Rzeczywistość cyfrowa, inteligencja kognitywna oraz blockchain to dziś główne innowacje w sferze technologii biznesu. W przeszłości firmy wdrażały zmiany w pojedynczych obszarach technologicznych. Szybko jednak uświadomiły sobie, że traktowanie tych systemów jako niezależne części jest nieopłacalne. – Obecnie patrzące w przyszłość firmy muszą myśleć bardziej kompleksowo, skupiając się na tym, jak przełomowe technologie mogą uzupełniać się wzajemnie, przynosząc większą wartość. Tegoroczna edycja raportu Deloitte Tech Trends porównuje tę ideę do symfonii, w której strategia, technologie i procesy operacyjne działają wspólnie i synchronicznie – tłumaczy Daniel Martyniuk, Partner, Lider Programu CIO, w Deloitte Consulting.

Więcej „ludzkich” obowiązków dla pracowników

Większość firm przewiduje, że automatyzacja i robotyzacja procesów rozpowszechni się w ciągu najbliższych dwóch lat. Pośród organizacji już implementujących automatyzację procesów z wykorzystaniem robotów, 78 proc. zakłada istotne zwiększenie nakładów inwestycyjnych na tę technologię w przeciągu następnych trzech lat. Firmy poddane analizie Deloitte prowadzące projekty pilotażowe planują zainwestować średnio półtora miliona dolarów w automatyzację, natomiast te, które już zdecydowały się na wdrożenie i rozszerzenie zakresu automatyzacji, dotychczas zainwestowały przeciętnie trzy i pół miliona dolarów w robotykę. Nieco więcej czasu zajmie popularyzacja sztucznej inteligencji i systemów obliczeniowych – od dwóch do pięciu lat. W Europie Środkowej oczekuje się, że robotyka i automatyzacja kognitywna dotknie dużą liczbę centrów usług wspólnych oraz lokalnych dostawców outsourcingu biznesowego. Jak wynika z badania na temat usług wspólnych przeprowadzonego przez Deloitte w 2017 roku, już 26 proc. centrów usług wspólnych rozważa lub prowadzi projekt pilotażowy wykorzystujący robotykę i automatyzację, a 24 proc. ankietowanych rozważa wdrożenie. Nie ominie to również Polski.

Zadania przydzielane będą zarówno ludziom, jak i maszynom. Część zadań pracownicy i roboty będą wykonywać wspólnie. W praktyce wdrożenie robotów oznacza automatyzację powtarzalnych i żmudnych procesów. Pozwoli to pracownikom skupić się na aspektach bardziej „ludzkich”, czyli takich, które wymagają umiejętności rozwiązywania wrażliwych problemów, kompetencji społecznych oraz inteligencji emocjonalnej. – W najbliższej przyszłości ludzie i roboty prawdopodobnie będą pracować razem, uzupełniając się. Pracownicy, którzy posiadają dogłębną wiedzę na temat automatyzacji, będą w stanie postrzegać tę transformację w jej właściwym strategicznym kontekście. Działy HR z kolei zaczną rozwijać nowe strategie i narzędzia rekrutacji, zarządzania i uczenia zarówno ludzkiej, jak i maszynowej siły roboczej – mówi Daniel Martyniuk.

Firmy zadbają o serce organizacji

Pierwsza fala cyfryzacji na świecie koncentrowała się na wizerunku firmy wśród klientów. Wysiłki skupiały się wokół działań marketingowych. Jednak dyrektorzy działów IT uświadamiają sobie, że skuteczne przekształcenie obszaru obsługi klienta możliwe jest tylko wtedy, kiedy serce organizacji, tzw. back-office, oparte jest o nowe systemy cyfrowe. – Chodzi o zbudowanie nowego centrum w firmie, w którym połączenie automatyzacji, analizy w czasie rzeczywistym i raportowania wplecione będą w systemy i procesy, które fundamentalnie zmieniają sposoby wykonywania pracy. Trend ten odzwierciedla inicjatywy na rzecz cyfryzacji, które są już w trakcie realizacji w innych działach firm, takich jak HR, sprzedaż czy marketing – mówi Daniel Martyniuk.

Jak pokazuje raport Deloitte, rewolucja cyfrowa w pierwszej kolejności powinna objąć działy finansowe, które jako tradycyjni dostawcy analiz, mogą stać się źródłem doradztwa strategicznego dla całej organizacji oraz działy zakupów, odpowiadające za łańcuchy dostaw. To sprawi, że te ostatnie przekształcą się w efektywne cyfrowe sieci dostaw (ang. Digital Supply Networks, DSNs).

Badanie Deloitte pokazuje również, że firmy na całym świecie mają jednak poważne obawy co do potencjalnego wpływu transformacji technologicznej na kulturę, ekspertów w organizacji i struktury wewnętrzne. Na brak gotowości wpływają także koszty oraz złożoność utrzymywania już istniejących systemów.

Działy IT motorem napędowym transformacji biznesu

W związku z tym, że strategie biznesowe są ściśle związane z technologią, wiodące organizacje wymyślają na nowo podejścia i metodyki planowania, dostarczania i rozwoju rozwiązań technologicznych. Z jednej strony firmy automatyzują i modernizują infrastrukturę i architekturę IT. Z drugiej strony organizują, obsługują i dostarczają rozwiązania technologiczne. Prowadzone równolegle procesy są w stanie zapewnić znacznie więcej niż tylko efektywność – oferując narzędzia, prędkość i wzmocnienie działań, które zdefiniują technologiczną organizację przyszłości.

Respondenci badania wskazują na rosnący autorytet i ambicje dyrektorów IT, którzy chcą być liderami innowacyjności w swoich firmach. Wspominają również o skali i złożoności wielu istniejących portfeli IT i zasobów technologicznych. Jak pokazują wyniki badania Deloitte, gotowość firm do wdrożenia tego trendu różni się w poszczególnych regionach. W Europie Południowej i Ameryce Łacińskiej spadki koniunktury ekonomicznej w ostatnich kilku latach i słabość walut obniżyły budżety na rozwiązania IT. Z kolei w Europie Zachodniej poziom ten gotowości jest bardzo różny. W niektórych firmach są opóźnienia z powodu braku zgodności wśród kadry kierowniczej. Te, którym udało się przezwyciężyć te bariery, wprowadzają wymagane zmiany.

API szansą na zwiększenie zysku z inwestycji w technologie

Przez wiele lat interfejsy programowania aplikacji (API) umożliwiały interakcję pomiędzy systemami informatycznymi. Coraz częściej jednak firmy doceniają tę często pominiętą technologię za jeszcze jedną zaletę. API pozwala na współdzielenie zasobów technologicznych w ramach całej organizacji i poza nią. Dostrzegając rosnący trend popularyzacji API, firmy zaczęły badać nowe sposoby na wykorzystanie i zarządzanie tego typu interfejsami. Badanie Deloitte pokazuje, że adaptacja API rozwija się w niektórych krajach wyjątkowo szybko w dwóch sektorach: finansowym (w Wielkiej Brytanii, USA, Brazylii, Kandzie i regionie Azji i Pacyfiku) oraz w TMT (w Niemczech, Irlandii, Włoszech i Ameryce Łacińskiej). Widać również postępy z wykorzystaniem rozwiązań API w sektorze publicznym.

– Podstawą transformacji technologicznej jest API. Wraz z przekształceniem działów IT, API urzeczywistnia zobowiązanie nie tylko do rozwoju nowoczesnej architektury IT, ale także do podniesienia potencjalnego zysku z inwestycji w technologie – mówi Daniel Martyniuk. – Daje to podstawy do spełnienia dużych ambicji w świecie cyfrowym, przedstawia systemy zarządzania i architekturę techniczną umożliwiającą większą efektywność biznesu, współdzielenie zasobów technologicznych oraz nowe sposoby na zaprezentowanie i spieniężenie własności intelektualnej – dodaje.

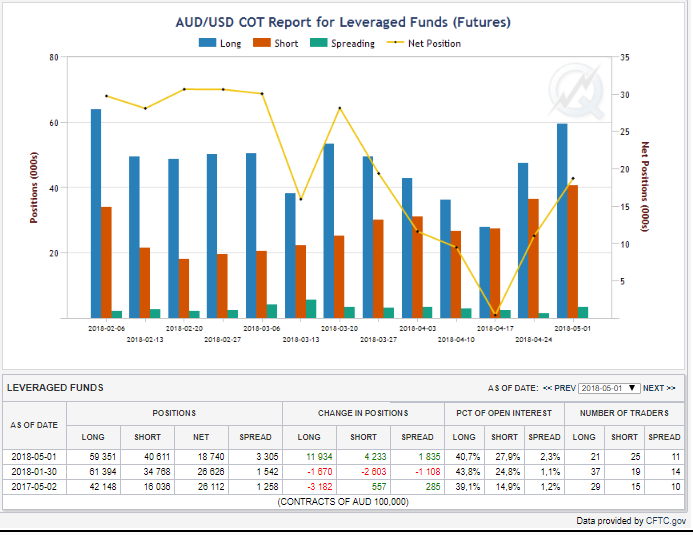

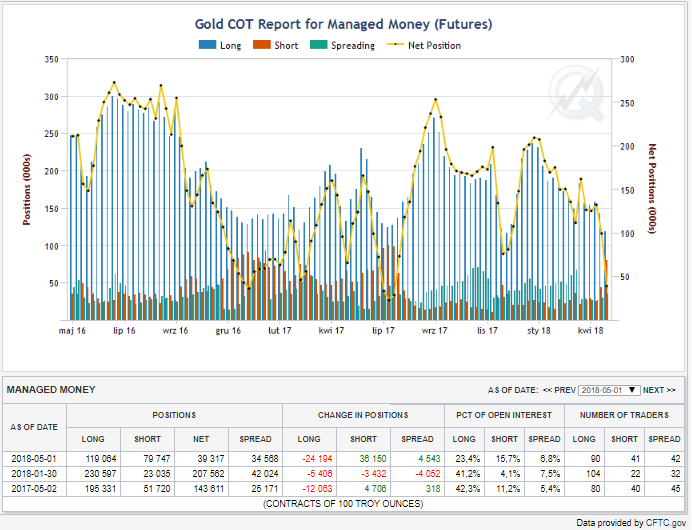

Opracowanie: Emmerson Evaluation

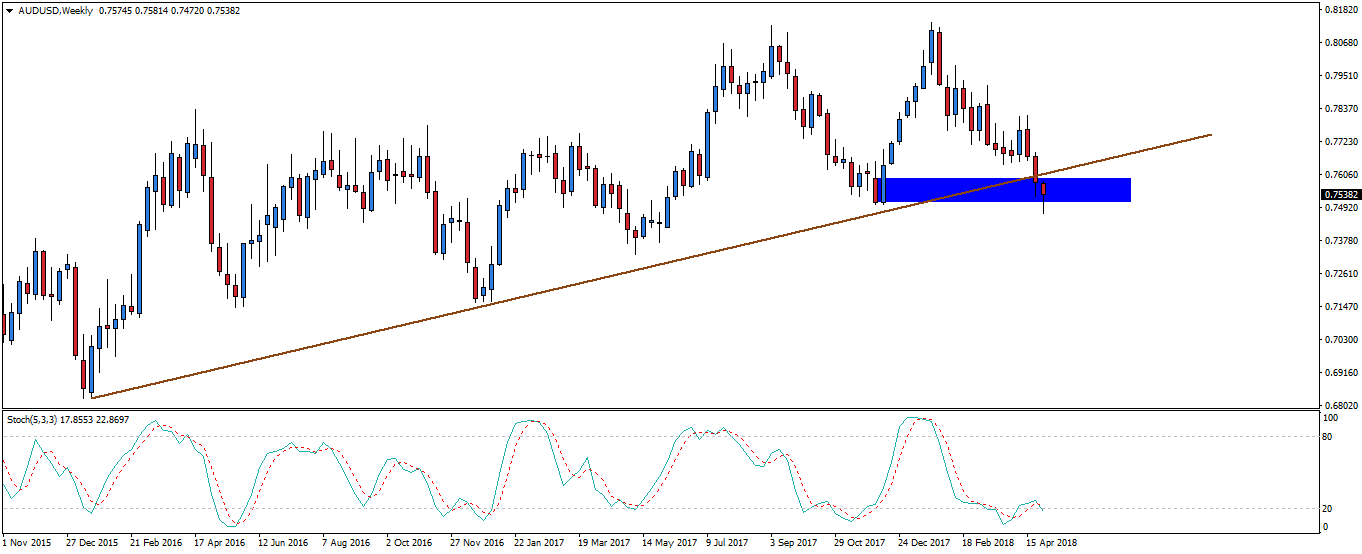

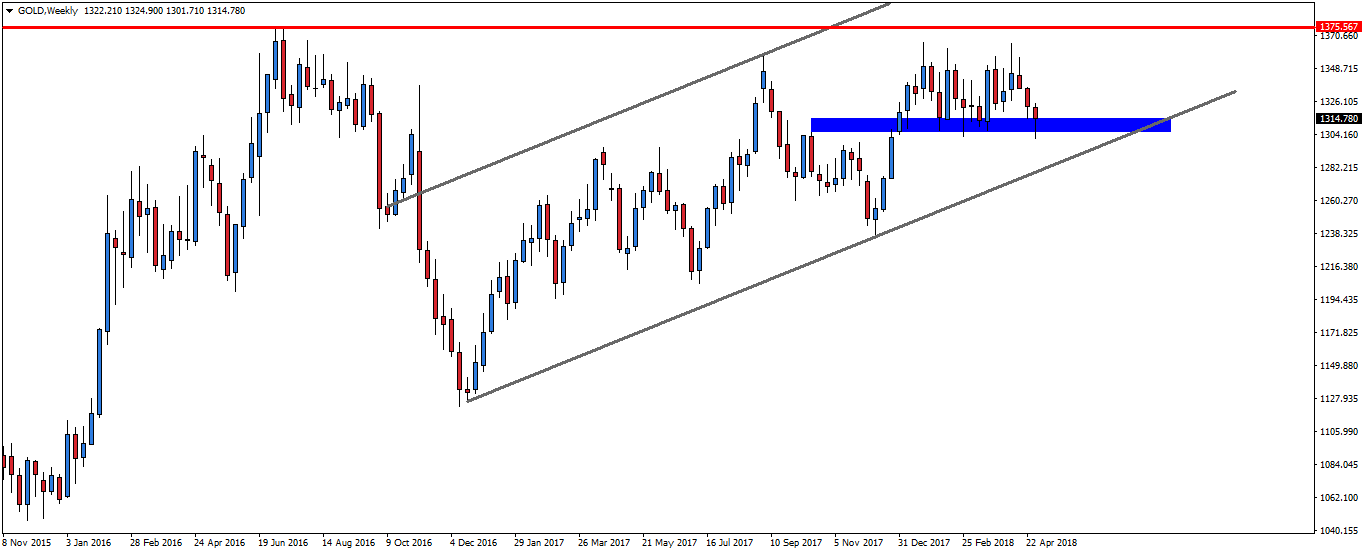

Opracowanie: Emmerson Evaluation

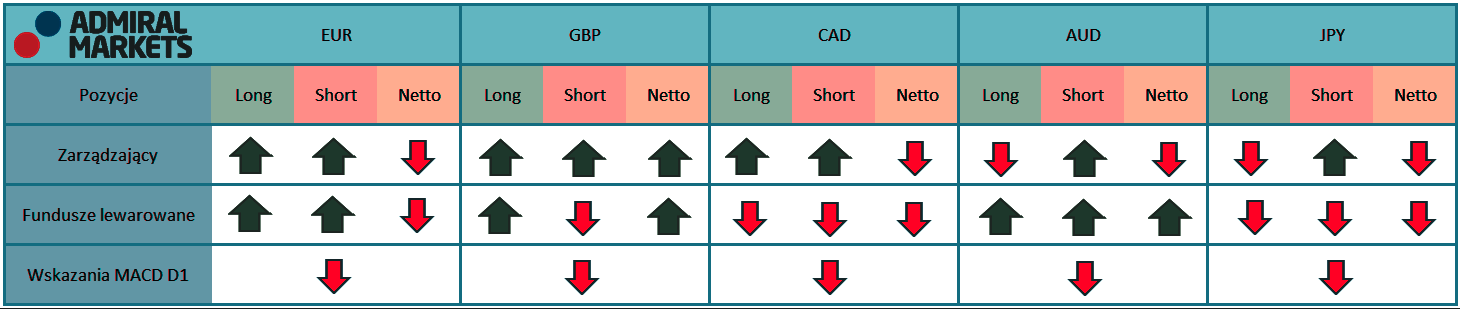

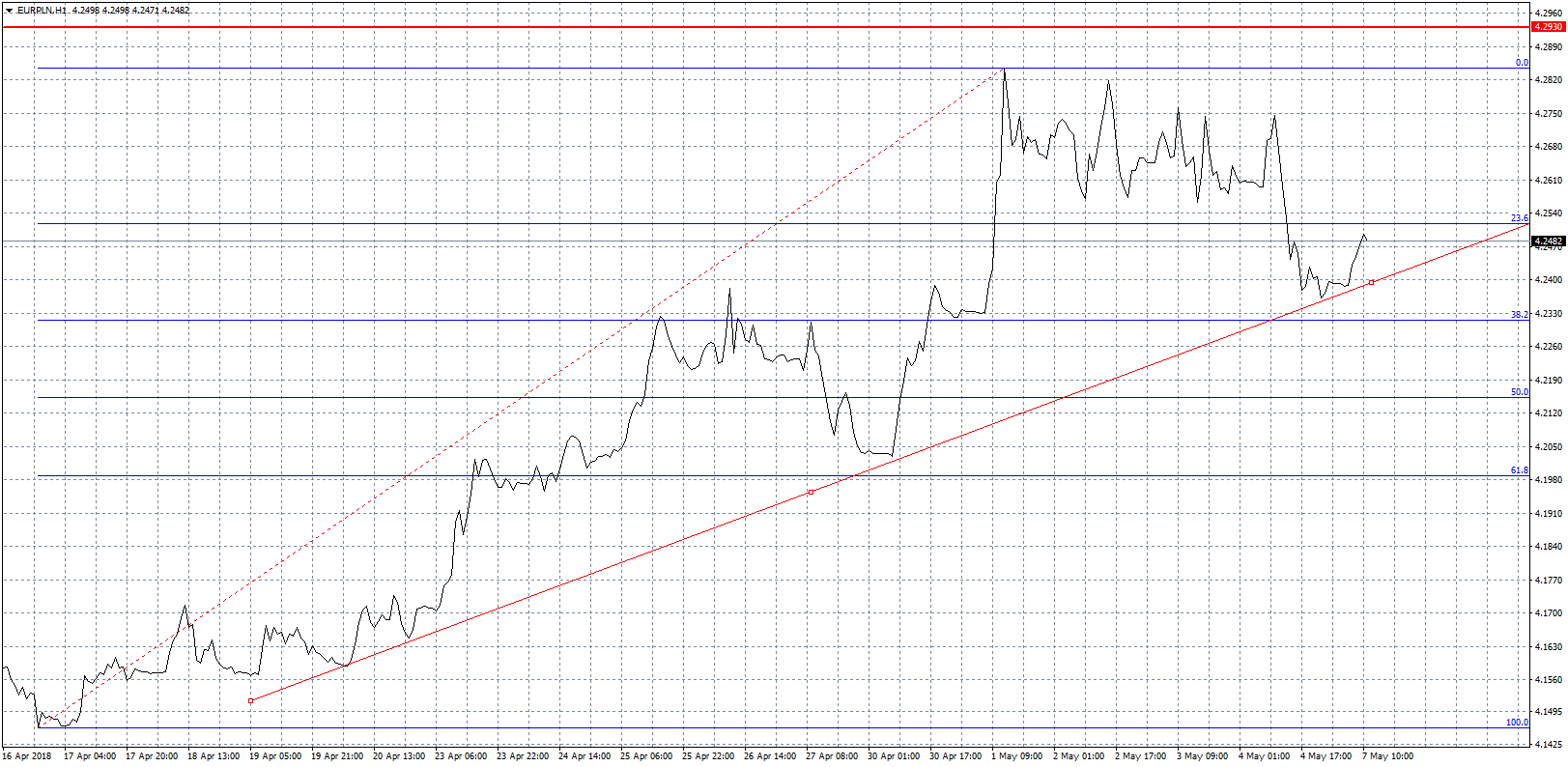

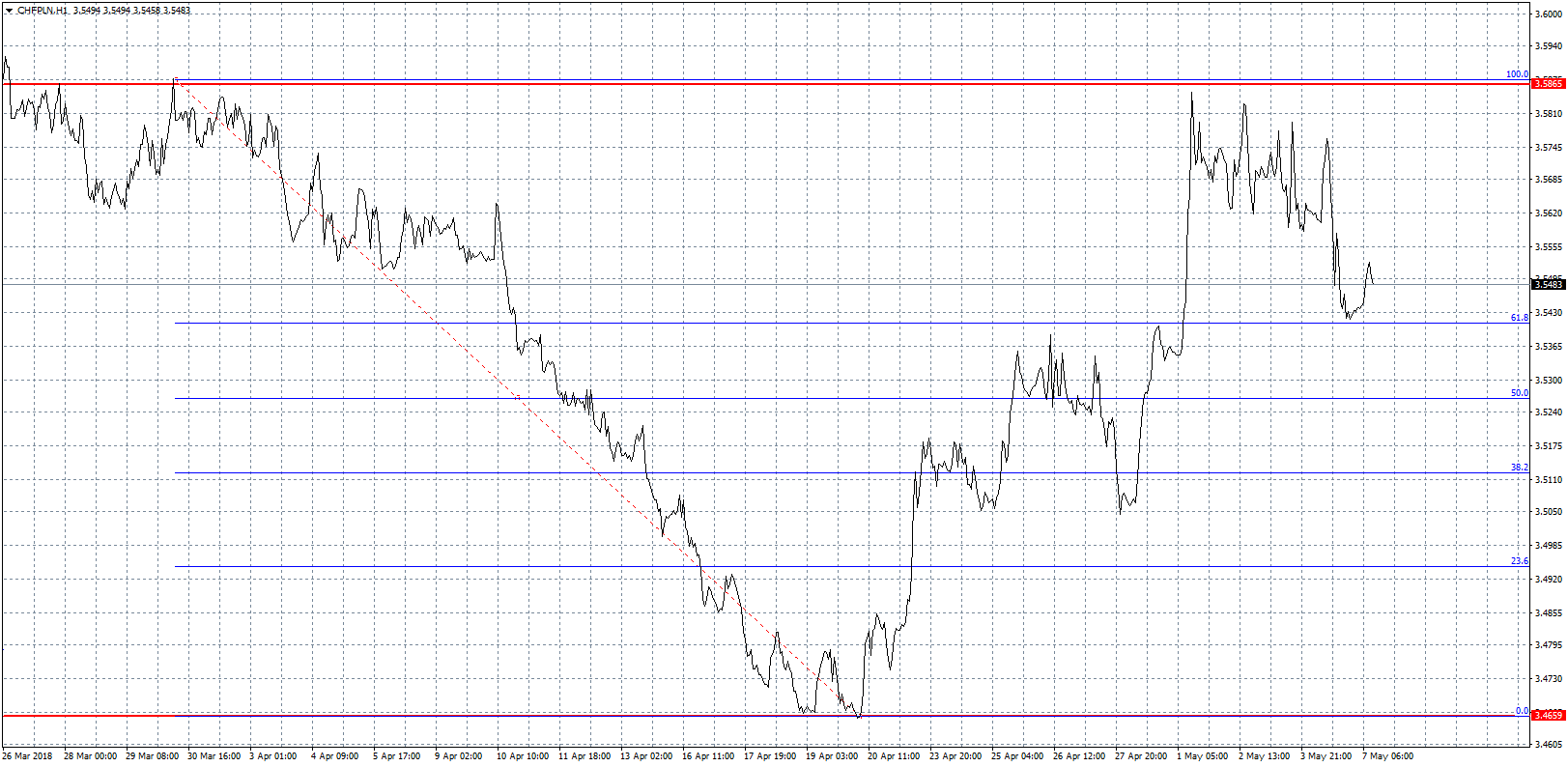

Złoty cały czas pozostaje pod presją dolara. Ten w ostatnim czasie co prawda wyhamował wzrosty, ale ciągle pozostaje mocny. Eurodolar wciąż pozostaje poniżej poziomu 1,20$, gdzie obecnie wszedł w drobną konsolidację. Względem złotego amerykańska waluta podrożała już o ponad 20 groszy w przeciągu trzech tygodni. Dopiero koniec poprzedniego tygodnia był w stanie wyhamować ten ruch. Co ważne zatrzymanie umocnienia dolara zostało potwierdzone przez formację potrójnego szczytu. Z drugiej strony nadal nie udało się sforsować linii obecnego trendu, co może sugerować, że w najbliższym czasie znów podejdziemy w okolice 3,58 zł. W tym tygodniu i dla złotego i dla dolara kluczowe będą odczyty dotyczące inflacji. Już w środę poznamy raport dotyczący wzrostu cen dla producentów za oceanem. Główny odczyt nastąpi w czwartek, a na koniec tygodnia poznamy inflację w Polsce. Oba banki centralne mają jasno określony plan na najbliższą przyszłość i mało prawdopodobne by pojedynczy odczyt mógł je zmienić, co jednak nie oznacza, że obędzie się bez emocji. Dolar jest obecnie blisko tegorocznych szczytów, więc ostatnia zniżka powinna być odbierana tylko jako realizacja pierwszych zysków, przy czym trend wzrostowy wydaje się niezagrożony.

Złoty cały czas pozostaje pod presją dolara. Ten w ostatnim czasie co prawda wyhamował wzrosty, ale ciągle pozostaje mocny. Eurodolar wciąż pozostaje poniżej poziomu 1,20$, gdzie obecnie wszedł w drobną konsolidację. Względem złotego amerykańska waluta podrożała już o ponad 20 groszy w przeciągu trzech tygodni. Dopiero koniec poprzedniego tygodnia był w stanie wyhamować ten ruch. Co ważne zatrzymanie umocnienia dolara zostało potwierdzone przez formację potrójnego szczytu. Z drugiej strony nadal nie udało się sforsować linii obecnego trendu, co może sugerować, że w najbliższym czasie znów podejdziemy w okolice 3,58 zł. W tym tygodniu i dla złotego i dla dolara kluczowe będą odczyty dotyczące inflacji. Już w środę poznamy raport dotyczący wzrostu cen dla producentów za oceanem. Główny odczyt nastąpi w czwartek, a na koniec tygodnia poznamy inflację w Polsce. Oba banki centralne mają jasno określony plan na najbliższą przyszłość i mało prawdopodobne by pojedynczy odczyt mógł je zmienić, co jednak nie oznacza, że obędzie się bez emocji. Dolar jest obecnie blisko tegorocznych szczytów, więc ostatnia zniżka powinna być odbierana tylko jako realizacja pierwszych zysków, przy czym trend wzrostowy wydaje się niezagrożony.

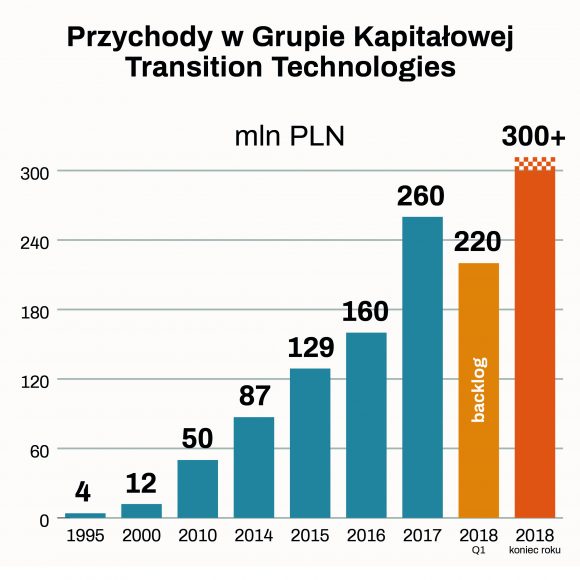

Pomimo umiarkowanej koniunktury w krajowym segmencie IT, wszystkie spółki Grupy Kapitałowej Transition Technologies osiągnęły w Q1 rekordową sprzedaż, na poziomie 65 mln PLN (wzrost niemal 12% r/r). Historyczne dane GK TT wskazują, że przychody pierwszego kwartału zwykle kształtują się na poziomie 20-22% obrotów rocznych.

Pomimo umiarkowanej koniunktury w krajowym segmencie IT, wszystkie spółki Grupy Kapitałowej Transition Technologies osiągnęły w Q1 rekordową sprzedaż, na poziomie 65 mln PLN (wzrost niemal 12% r/r). Historyczne dane GK TT wskazują, że przychody pierwszego kwartału zwykle kształtują się na poziomie 20-22% obrotów rocznych.