11.256 mln zł przychodów ze sprzedaży netto, EBITDA wynosząca 2.328 mln zł i zysk netto na poziomie 849 mln zł – to podstawowe wyniki Grupy Enea za ubiegły rok. Grupa konsekwentnie realizuje założenia nowej Strategii Rozwoju inwestując w nowoczesne źródła wytwarzania energii, umacnia pozycję rynkową w obszarze wydobywczo-wytwórczym i zwiększa aktywność w obszarze innowacji. Działania Enei wzmacniają bezpieczeństwo energetyczne kraju i pewność dostaw energii dla Klientów.

Rok 2016 to dla Enei dynamiczny rozwój koncernu surowcowo-energetycznego w oparciu o stabilne podstawy. Grupa wyprodukowała ponad 9 mln ton węgla netto i 13,6 TWh energii elektrycznej. W tym samym okresie Enea sprzedała prawie 18 TWh energii elektrycznej i gazu odbiorcom detalicznym oraz 18,7 TWh usług dystrybucji odbiorcom końcowym. Grupa przełożyła te wyniki operacyjne na solidne wyniki finansowe.

Jednym z głównych wydarzeń 2016 r. było przyjęcie przez Grupę nowej Strategii Rozwoju. Dokument ten wskazuje strategiczne cele do osiągnięcia przez Grupę Kapitałową we wszystkich obszarach łańcucha wartości, wpisując się w politykę gospodarczą oraz jednocześnie wzmacniając bezpieczeństwo energetyczne kraju. Zatwierdzona Strategia Rozwoju to odpowiedź na zmieniające się otoczenie gospodarcze i regulacyjne firmy, mająca zabezpieczyć jej zrównoważony rozwój w perspektywie 2030 r.

– Rewolucja cyfrowa, zwiększająca się konkurencja, szybki postęp technologiczny i planowane zmiany struktury rynku energii będą wymagały od spółek energetycznych transformacji ich dotychczasowych modeli biznesowych, aby mogły lepiej dostosowywać się do oczekiwań Klientów. Grupa Kapitałowa Enea to działająca elastycznie organizacja procesowa aktywnie wpisująca się w pozytywne przemiany w polskiej gospodarce. To nie tylko wiarygodny sprzedawca na rynku energii elektrycznej, ale i wiodący dostawca zintegrowanych usług dla szerokiego grona Klientów ceniony za jakość, kompleksowość i niezawodność – powiedział Mirosław Kowalik, prezes Enei.

Enea inwestuje w nowoczesne źródła wytwarzania oraz zwiększa potencjał i niezawodność dostaw energii elektrycznej

Enea w 2016 r. zrealizowała wart ponad 2,7 mld zł program inwestycyjny. Kluczowe w tym aspekcie wydarzenia to: w obszarze wydobycia – zakończenie prac wiertniczych przy otworach badawczych na złożu Ostrów; w obszarze dystrybucji – modernizacja, rozbudowa i automatyzacja majątku sieciowego; w obszarze wytwarzania – modernizacje i inwestycje w ochronę środowiska w Elektrowni Kozienice oraz dobiegająca końca budowa nowego bloku energetycznego. Enea inwestuje również w ciągłą poprawę jakości obsługi Klienta.

– Oddanie do eksploatacji nowoczesnego bloku na parametry nadkrytyczne o mocy 1.075 MW w Elektrowni Kozienice jest naszym priorytetem. Cała inwestycja, na którą składa się ok. 30 tys. szczegółowych zadań, jest obecnie gotowa w 95% – zaznaczył prezes Mirosław Kowalik.

– Konsekwentnie inwestujemy i budujemy nasz potencjał, aby wzmocnić naszą pozycję rynkową. Ważne znaczenie dla realizacji celów strategicznych zapisanych w Strategii Grupy Enea mają inwestycje, które zapoczątkowaliśmy pod koniec 2016 r., czyli sfinalizowane w marcu bieżącego roku przejęcie Elektrowni Połaniec oraz ogłoszenie przetargu na realizowany wspólnie z Energą projekt budowy Elektrowni Ostrołęka C – dodał prezes Kowalik.

Włączając Elektrownię Połaniec do Grupy, Enea zwiększa roczną produkcję energii do poziomu ok. 24 TWh. Dzięki temu, w Grupie zbilansowana zostanie produkcja i sprzedaż energii elektrycznej. Wiąże się to również z realizacją jednego z głównych założeń nowej Strategii Rozwoju, które zakłada zwiększenie sprzedaży energii elektrycznej Klientom końcowym do poziomu 20,1 TWh w 2025 r. Transakcja zapewni również sprzedaż wolumenu węgla wydobywanego w Grupie Enea – Elektrownia Połaniec zużywa rocznie ok. 3,9 mln ton surowca pochodzącego głównie z LW Bogdanka. Tym samym Grupa tworzy oparty o własny surowiec, efektywny kosztowo i operacyjnie, obszar wydobywczo-wytwórczy Kozienice‑Bogdanka-Połaniec.

Elektrownia Ostrołęka C z nowym blokiem o mocy ok. 1.000 MW i sprawnością co najmniej 45% będzie kolejnym, stabilnym, wysokosprawnym i niskoemisyjnym źródłem energii opartym o polski surowiec w Krajowym Systemie Elektroenergetycznym. Przewidziane w projekcie nowoczesne technologie pozwolą na wypełnienie obowiązujących unijnych wymogów związanych z ochroną środowiska. Realizując wspólnie z Energą projekt Elektrowni Ostrołęka C, Enea chce wykorzystać wiedzę i doświadczenie zdobyte podczas budowy nowego bloku w Elektrowni Kozienice.

W 2016 r. Grupa Enea w obszarze dystrybucji zrealizowała intensywny program modernizacji, unowocześniania i rozwoju sieci dystrybucyjnej. Na ten cel przeznaczono 920 mln zł.

– Działania te w znaczący sposób wpłynęły na poprawę bezpieczeństwa energetycznego w całym regionie obsługiwanym przez Grupę, czyli w północno-zachodniej Polsce. Zrealizowane inwestycje przełożyły się na poprawę wskaźników, które jakościowo definiują czas i liczbę przerw w dostawach energii: SAIDI – o 44% r/r i SAIFI – o 30% r/r – podał Wiesław Piosik, wiceprezes Enei ds. korporacyjnych.

Grupa stawia na innowacyjne technologie

Enea chce współtworzyć w Polsce ekosystem innowacji. Przykładem takiego podejścia jest potencjalna inwestycja w nowoczesny blok w technologii czystego węgla tzw. IGCC (ang. Integrated Gasification Combined Cycle) o mocy 300-500 MW. Realizacja w Polsce projektu w oparciu o tę innowacyjną technologię przyczyniłaby się do powstania nowego rynku dla węgla i wpłynęłaby na zwiększenie niezależności energetycznej polskiej gospodarki. Blok mógłby powstać w pobliżu LW Bogdanka – Enea w wyniku finalizacji transakcji zakupu Elektrowni Połaniec pozyskała działkę o powierzchni 26 ha położoną w pobliżu Bogdanki, która może zostać wykorzystana na ten cel.

– Polska posiada bogate zasoby węgla kamiennego, jego zgazowanie jest jedną z bardziej perspektywicznych technologii energetycznych na tym paliwie. Spółka bierze również aktywny udział w działaniach na rzecz rozwoju i budowy infrastruktury e-mobility w Polsce. Elektromobilność to jeden z obszarów, który będzie miał wpływ na przyszły kształt rynku energii elektrycznej, stąd decyzja o powołaniu, wspólnie z PGE, Energą i Tauronem, dedykowanej spółki ElectroMobility Poland. Włączamy się w prace na rzecz stworzenia bazowej infrastruktury do ładowania pojazdów elektrycznych w polskich aglomeracjach, aby zwiększyć m.in. możliwość wykorzystania autobusów elektrycznych. Oprócz prac nad rozwiązaniami technicznymi, potrzebne są regulacje, nad którymi obecnie pracuje Ministerstwo Energii, aktóre mają przyczynić się do właściwego rozwoju infrastruktury dla elektromobilności. To są duże wyzwania, wielu interesariuszy oraz mnogość propozycji modeli biznesowych, które dotyczą zarówno firm z sektora paliwowo-energetycznego, transportowego, jak i samorządów. Przy tym należy uwzględnić szybki postęp technologiczny np. w magazynowaniu energii – podkreślił Mirosław Kowalik, prezes Enei.

Optymalizacja procesów i elastyczna adaptacja do zmian otoczenia rynkowego znajdują odzwierciedlenie w generowanych dobrych wynikach finansowych

W 2016 r. Grupa Enea wypracowała solidne wyniki finansowe: 11.256 mln zł przychodów ze sprzedaży netto, 2.328 mln zł EBITDA oraz 849 mln zł zysku netto. Na porównywalność wyniku EBITDA r/r wpływ miały następujące zdarzenia jednorazowe: rozliczenie przychodów z tyt. KDT w III kwartale 2015 r. w wysokości 293 mln zł, zawiązanie rezerwy związanej z oszacowaniem wartości udziałów w spółce Eco-Power sp. z o.o. na kwotę 129 mln zł w IV kwartale 2016 r. oraz zawiązanie rezerw na nowy Program Zmiany Pokoleniowej na kwotę 54 mln zł w IV kwartale 2016 r. Po ich wyłączeniu skonsolidowana EBITDA wzrosła z 1.837 mln zł w 2015 r. do 2.510 mln zł w roku 2016, czyli o 36,7%.

W analizowanym okresie najwyższa EBITDA, 1.111 mln zł (blisko 50% EBITDA Grupy), zrealizowana została w obszarze dystrybucji. Obszar wydobycia wypracował 612 mln zł EBITDA, co stanowi największy przyrost r/r – o 456 mln zł – związany z konsolidacją wyników GK LW Bogdanka od 1 listopada 2015 r. Na porównywalność r/r wyników obszaru wytwarzania wpływ miały w/w rozliczenie przychodów z tyt. KDT oraz rezerwa związana z oszacowaniem wartości udziałów w spółce Eco-Power Sp. z o.o. EBITDA bez one-offs tego obszaru ukształtowała się na poziomie 646 mln zł – przyrost o 44 mln zł, czyli 7,3% r/r. EBITDA obszaru obrotu, po wzroście o 22,1%, wyniosła 154 mln zł.

Wskaźnik dług netto / EBITDA na koniec 2016 r. znajdował się na bezpiecznym poziomie 1,9.

– W 2016 r. Grupa Enea pokazała, że jest w stanie dobrze sobie radzić w trudnym otoczeniu rynkowym i regulacyjnym. Budując synergie pomiędzy poszczególnymi obszarami biznesowymi, zwiększamy efektywność Grupy. Konsekwentnie inwestujemy w jej rozwój, a także wykorzystujemy pojawiające się szanse rynkowe. Budujemy optymalny model funkcjonowania, który umacnia pozycję Grupy na rynku. Znajduje to również odzwierciedlenie w generowanych przez Grupę wynikach finansowych – podkreślił Mikołaj Franzkowiak, wiceprezes Enei ds. finansowych.

LW Bogdanka po 2016 r. – dobre wyniki operacyjne i finansowe pomimo utrzymującej się trudnej sytuacji rynkowej

Grupa Kapitałowa Lubelskiego Węgla Bogdanka wypracowała w 2016 r. przychody ze sprzedaży sięgające 1,8 mld zł oraz zysk netto w wysokości 182 mln zł. Wynik EBIT w omawianym okresie wyniósł ponad 237 mln zł, a EBITDA 606,5 mln zł. Na osiągnięte wyniki finansowe znaczący wpływ miały ceny węgla pozostające nadal na niskim poziomie w ujęciu rok do roku, pomimo względnej stabilizacji w IV kwartale 2016 r.

Wypracowane wyniki Spółka ocenia jako dobre i wyróżniające na tle polskiej branży górniczej. Utrzymanie wysokich wskaźników rentowności, pomimo spadku ceny sprzedanego węgla o ponad 10% w stosunku rok do roku, było możliwe dzięki ciągłej kontroli kosztów i optymalizacji nakładów inwestycyjnych. W efekcie rentowność EBITDA w 2016 r. utrzymywała się na ponadprzeciętnym dla światowej branży poziomie 34%.

W 2016 r. produkcja węgla handlowego osiągnęła poziom ponad 9 mln ton, na podobnym poziomie (9,1 mln) utrzymywała się również sprzedaż w tym okresie. Długość wyrobisk korytarzowych wykonanych w minionym roku wyniosła 23,8 km, co oznacza wzrost o 19% w porównaniu z rokiem 2015.

Spółka utrzymuje silną pozycję rynkową. Po 2016 r. jej udział w rynku sprzedaży węgla energetycznego kształtował się na poziomie 15,9%, a w rynku węgla energetycznego do energetyki zawodowej – na poziomie 25,4%. Oznacza to powrót do poziomów zbliżonych do 2014 r., po zawirowaniach na rynku węgla w Polsce w 2015 r.

W związku z ogłoszoną w lutym br. strategią rozwoju LW Bogdanka SA – Obszar Wydobycia Grupy Enea do roku 2025, z perspektywą do roku 2030 oraz przedstawionym w niej scenariuszem elastycznego rozwoju – plany produkcyjne na lata 2017-2025 zakładają średnioroczną produkcję węgla na poziomie ok. 9,2 mln ton.

– Zrealizowane w 2016 r. wydobycie oraz sprzedaż przełożyły się na solidne wyniki finansowe. Jesteśmy tym bardziej dumni, gdyż osiągnięte zostały one w utrzymującym się trudnym otoczeniu rynkowym – miniony rok dla naszej branży upłynął pod znakiem nadpodaży i spadków cen węgla na polskim rynku. Na rynkach światowych ceny znacząco wzrosły w ciągu roku, ale wzrost ten nie przełożył się w 2016 r. na sytuację w Polsce. Pomimo tego, był to dla naszej branży pozytywny sygnał – powiedział Krzysztof Szlaga, prezes Lubelskiego Węgla Bogdanka.

– 2016 r. był pierwszym pełnym rokiem, w którym funkcjonowaliśmy w ramach Grupy Enea. W tym czasie wypracowaliśmy szereg efektów synergii, co przełożyło się na dalszą poprawę naszej efektywności kosztowej, która od lat jest najwyższa w branży. Integracja z Grupą i wynikające z niej korzyści operacyjno-kosztowe umożliwiają osiągnięcie zamierzonych i dobrych wskaźników operacyjno-finansowych. Do ważnych osiągnięć minionego roku zaliczyć należy także znaczącą poprawę długoterminowego bezpieczeństwa wydobycia w Bogdance. Było to możliwe dzięki podpisaniu w drugiej połowie roku ważnych aneksów do umów z naszymi kluczowymi odbiorcami – Grupą Enea i Elektrownią Połaniec, jak również z Grupą Azoty i ENERGA Elektrownie Ostrołęka. Dzięki temu w najbliższych latach mamy solidne podstawy do długoterminowego planowania naszej produkcji, zatrudnienia i prac przygotowawczych. To z kolei ułatwi nam kontrolę kosztów, na co niezmiennie kładziemy szczególny nacisk – dodał Krzysztof Szlaga.

Multiusługowa Enea przyszłości

Rosnące znaczenie energetyki obywatelskiej i pozycji Klienta wpływa na ofertę Enei. Poza konkurencyjną ceną energii, ciągłą poprawą jakości świadczonych usług, Grupa rozszerza portfolio o dodatkowe pakiety. Klienci już teraz mogą wybierać spośród pakietów z takimi usługami dodatkowymi jak pomoc elektryka czy opieka medyczna, które są oferowane wraz ze sprzedażą energii elektrycznej. W listopadzie 2016 r. Enea wprowadziła nową ofertę Energia+ Fotowoltaika, która obejmuje kompleksową obsługę Klienta wraz z audytem i doborem optymalnej instalacji fotowoltaicznej.

– Enea będzie firmą multiusługową i taka też będzie nasza oferta skierowana do Klientów. Zależy nam na tworzeniu zdywersyfikowanego portfela świadczeń dostosowanych do potrzeb Klientów. Jednym z elementów realizacji tego kierunku rozwoju jest uruchomienie programu lojalnościowego „Strefa Zakupów” dla Klientów indywidualnych, który zamierzamy w tym roku rozwijać – zapowiedział Piotr Adamczak, wiceprezes Enei ds. handlowych.

Enea chce też być aktywnym uczestnikiem procesu tworzenia i funkcjonowania klastrów energii, w pierwszej kolejności na obszarze funkcjonowania spółki Enea Operator. Klastry stanowią szansę na rozwój nowych usług świadczonych przez Grupę Enea oraz możliwość przygotowania jej na przyszłe potrzeby rynkowe.

Potencjał ludzki. Społeczna Odpowiedzialność Biznesu. Dialog ze Stroną Społeczną

Enea widzi siłę i przyszłość Grupy w dalszym rozwoju potencjału ludzkiego. Z tego względu uruchomiony został Program Zmiany Pokoleniowej, którego celem jest zbudowanie systemowego procesu zabezpieczającego odpowiedni poziom napływu i utrzymania kompetencji w Grupie w przyszłych latach. Poprzez zmiany funkcjonalne Enea dąży do stworzenia kultury organizacyjnej, która będzie nie tylko wspierała rozwój firmy, ale wychodziła naprzeciw oczekiwaniom Pracowników zarówno w zakresie podnoszenia kompetencji, jak i satysfakcji pracy w Grupie Enea.

– Chcemy stworzyć w ramach Grupy Enea stabilne i atrakcyjne miejsca pracy dla obecnych i przyszłych Pracowników. Budujemy organizację opartą na wiedzy, a naszym największy kapitałem są Pracownicy. Zakładamy również silne wsparcie rozwoju lokalnego oraz budowanie trwałych lokalnych relacji społecznych, które są dla nas istotnym elementem polityki odpowiedzialnego biznesu – powiedział prezes Mirosław Kowalik.

Grupa będzie dbała o rozwój poszczególnych regionów kraju jako atrakcyjny pracodawca, ale również jako podmiot wzmacniający rozwój społeczny, wspierający lokalne szkolnictwo zawodowe. Jednym priorytetów Enei jest również kontynuacja otwartego i konstruktywnego dialogu ze Stroną Społeczną, który umożliwia budowanie szerokiego konsensusu społecznego wokół wartości i kwestii fundamentalnych dla rozwoju innowacyjnego koncernu surowcowo-energetycznego.

Grupa Enea w liczbach:

5,2 GW zainstalowanej mocy elektrycznej

3 pola wydobywcze

121,3 tys. km linii dystrybucyjnych wraz z przyłączami

15,7 tys. Pracowników

2,5 mln Klientów

Inwestorzy na pewno zwrócą uwagę na planowane na ten tydzień spotkanie amerykańskiego prezydenta z przywódcą Chin Xi Jinpingiem. Jeśli padną takie frazy jak „spekulacje na walutach”, „wojna handlowa” czy tym podobne, to światowe rynku mogą to mocno odczuć. W przypadku, kiedy spotkanie zakończy się sukcesem można będzie mówić o pozytywnym „efekcie Trumpa” na rynkach, co może nawet skutkować korektą kursu ostatnio zniżkującego dolara amerykańskiego.

Inwestorzy na pewno zwrócą uwagę na planowane na ten tydzień spotkanie amerykańskiego prezydenta z przywódcą Chin Xi Jinpingiem. Jeśli padną takie frazy jak „spekulacje na walutach”, „wojna handlowa” czy tym podobne, to światowe rynku mogą to mocno odczuć. W przypadku, kiedy spotkanie zakończy się sukcesem można będzie mówić o pozytywnym „efekcie Trumpa” na rynkach, co może nawet skutkować korektą kursu ostatnio zniżkującego dolara amerykańskiego. W Europie natomiast uwagę rynków przykuwają zbliżające się wybory we Francji. Dużym ryzkiem dla jest strefy euro jest zwycięstwo Marine Le Pen, która jak wynika z sondaży ma zagwarantowane miejsce w drugiej turze. Nikt tak naprawdę nie wierzy w zwycięstwo Le Pen, co uspokoją rynki. Natomiast na horyzoncie pojawia się także scenariusz zakładający druga turę wyborów, w której naprzeciw Le Pen stanie nie liberalny kandydat Emmanuel Marcon, ani republikanin Francois Fillion, tylko zyskujący w sondażach radykalnie lewicowy Jean-Luc Melenchon. Taka perspektywa byłaby dla rynków ciężko strawną perspektywą. Analitycy będą się bacznie przyglądać najbliższym sondażom, które mają bezpośredni wpływ na parę walutową EUR/USD.

W Europie natomiast uwagę rynków przykuwają zbliżające się wybory we Francji. Dużym ryzkiem dla jest strefy euro jest zwycięstwo Marine Le Pen, która jak wynika z sondaży ma zagwarantowane miejsce w drugiej turze. Nikt tak naprawdę nie wierzy w zwycięstwo Le Pen, co uspokoją rynki. Natomiast na horyzoncie pojawia się także scenariusz zakładający druga turę wyborów, w której naprzeciw Le Pen stanie nie liberalny kandydat Emmanuel Marcon, ani republikanin Francois Fillion, tylko zyskujący w sondażach radykalnie lewicowy Jean-Luc Melenchon. Taka perspektywa byłaby dla rynków ciężko strawną perspektywą. Analitycy będą się bacznie przyglądać najbliższym sondażom, które mają bezpośredni wpływ na parę walutową EUR/USD. W ciągu ostatnich dwóch tygodni bitcoin tracił na korzyść na nowej kryptowaluty ethereum, jednak ten trend odwrócił się dziś rano. Taki stan rzeczy może mieć kilka przyczyn. Dużym czynnikiem napędzającym wzrost wartości kryptowaluty jest Projekt MegaUpload 2.0. Deklaracja Kima Dotcoma, iż nowe przedsięwzięcie będzie budowane na bazie bitcoina nie pozostaje bez odzewu.

W ciągu ostatnich dwóch tygodni bitcoin tracił na korzyść na nowej kryptowaluty ethereum, jednak ten trend odwrócił się dziś rano. Taki stan rzeczy może mieć kilka przyczyn. Dużym czynnikiem napędzającym wzrost wartości kryptowaluty jest Projekt MegaUpload 2.0. Deklaracja Kima Dotcoma, iż nowe przedsięwzięcie będzie budowane na bazie bitcoina nie pozostaje bez odzewu.

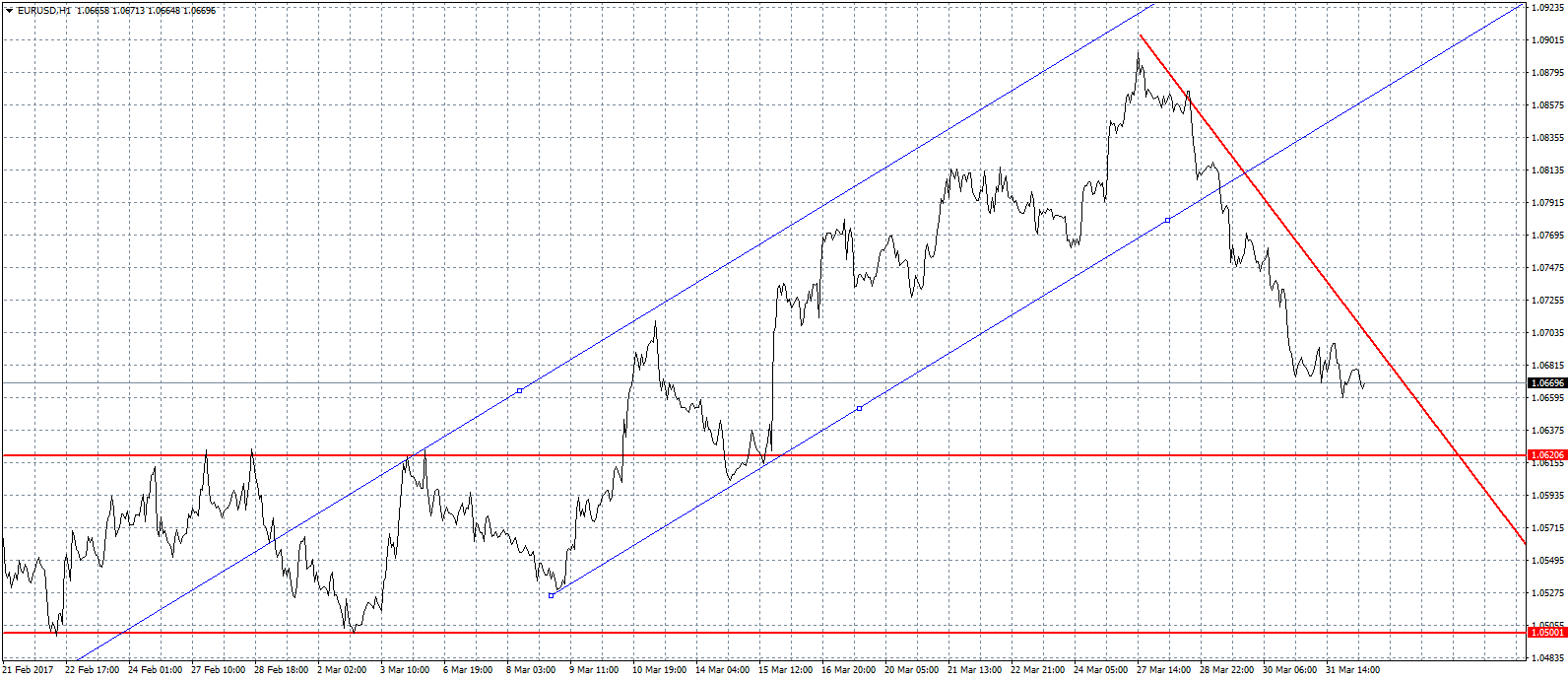

Poprzedni tydzień przyniósł na głównej parze walutowej zakończenie trendu. Od początku marca kurs EUR/USD poruszał się wewnątrz kanału wzrostowego. Wspólna waluta w ciągu miesiąca podrożała o 4 centy, dochodząc do poziomów ostatnio obserwowanych w połowie listopada zeszłego roku. Lokalne maksimum zostało osiągnięte w poniedziałek 27 marca i wyniosło 1,09. Okolice te najpierw były wsparciem we wrześniu, by potem zadziałać jako opór na początku grudnia. Opór okazał się ostatecznie zbyt silny do pokonania i od tego czas dolar systematycznie się umacnia. Bardzo prawdopodobne, że kurs zmierza do poziomu 1,062, który pod koniec lutego pełnił funkcję oporu podczas konsolidacji. Pokonanie tej bariery otworzy drogę do dolnego ograniczenia kanału na poziomie 1,05. W szerszej perspektywie możemy jednak zaobserwować, że kolejne dołki, jak i maksima znajdują się coraz wyżej, wynikiem czego może być kolejna fala wzrostowa.

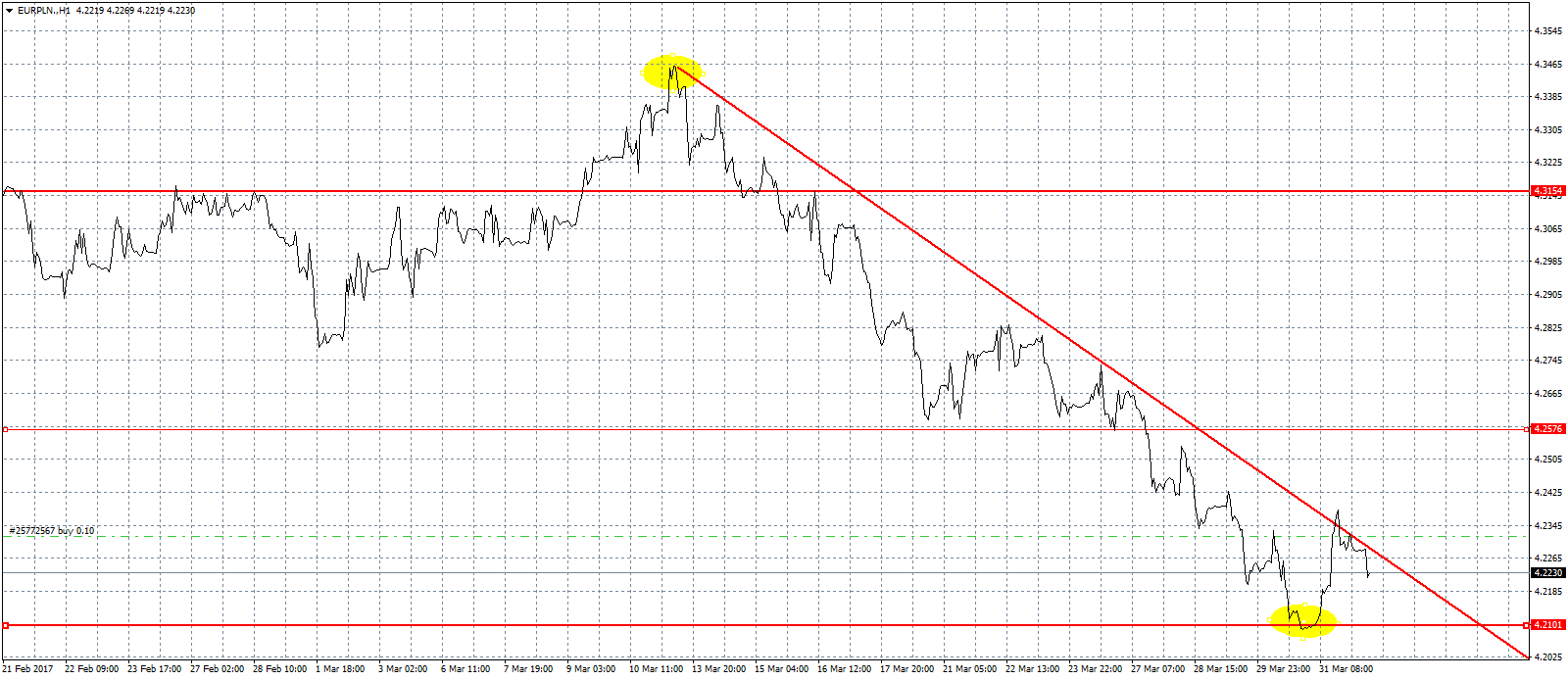

Poprzedni tydzień przyniósł na głównej parze walutowej zakończenie trendu. Od początku marca kurs EUR/USD poruszał się wewnątrz kanału wzrostowego. Wspólna waluta w ciągu miesiąca podrożała o 4 centy, dochodząc do poziomów ostatnio obserwowanych w połowie listopada zeszłego roku. Lokalne maksimum zostało osiągnięte w poniedziałek 27 marca i wyniosło 1,09. Okolice te najpierw były wsparciem we wrześniu, by potem zadziałać jako opór na początku grudnia. Opór okazał się ostatecznie zbyt silny do pokonania i od tego czas dolar systematycznie się umacnia. Bardzo prawdopodobne, że kurs zmierza do poziomu 1,062, który pod koniec lutego pełnił funkcję oporu podczas konsolidacji. Pokonanie tej bariery otworzy drogę do dolnego ograniczenia kanału na poziomie 1,05. W szerszej perspektywie możemy jednak zaobserwować, że kolejne dołki, jak i maksima znajdują się coraz wyżej, wynikiem czego może być kolejna fala wzrostowa. W zeszłym tygodniu euro wobec złotego było najtańsze od października 2015 roku. Był to trzeci tydzień z rzędu silnej przeceny europejskiej waluty. W tym okresie potaniała ona o 15 groszy, ostatni tak silny spadek miał miejsce w lipcu zeszłego roku. W miniony poniedziałek kurs EUR/PLN wybił dołem formację klinu, co skutkowało przyśpieszeniem spadków. Ruch ten zarysował nowy dołek na poziomie 4,20 zł, przy czym poziom ten wydaje się niezwykle istotny. Silna reakcja popytu sugeruje, że byki po raz kolejny będą bronić tych okolic, tak jak to miało miejsce w grudniu 2015 roku, czy w kwietniu 2016 roku. Na chwilę obecną znajdujemy się poniżej linii trendu, przez co formuje się kolejna (tym razem ważniejsza) formacja klinu. Ewentualne wyjście dołem wydaje się mało prawdopodobne, jednak jeśli będzie miało miejsce, otworzy drogę do 4,10. Wybicie górą, będzie skutkowało ruchem co najmniej w okolice 4,25, choć nie wykluczony jest też atak na 4,30 zł.

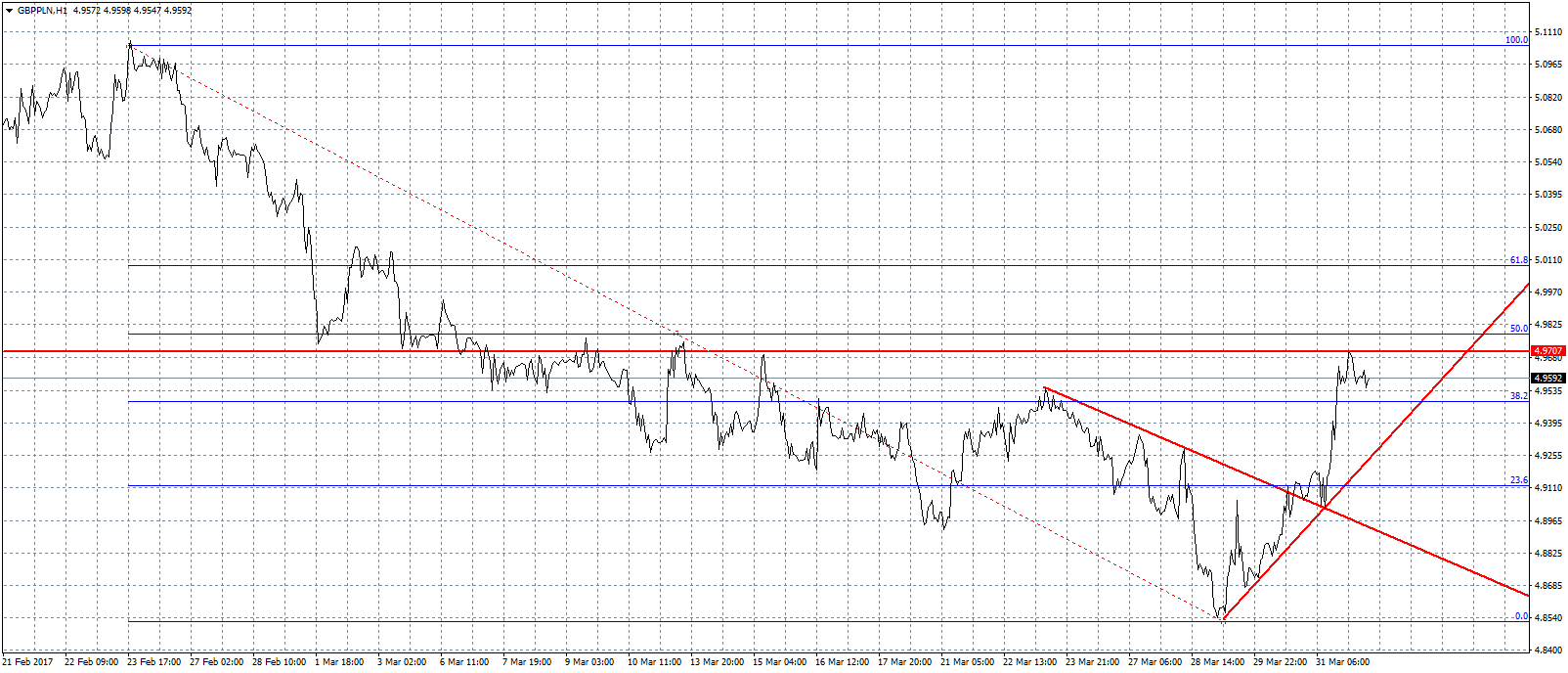

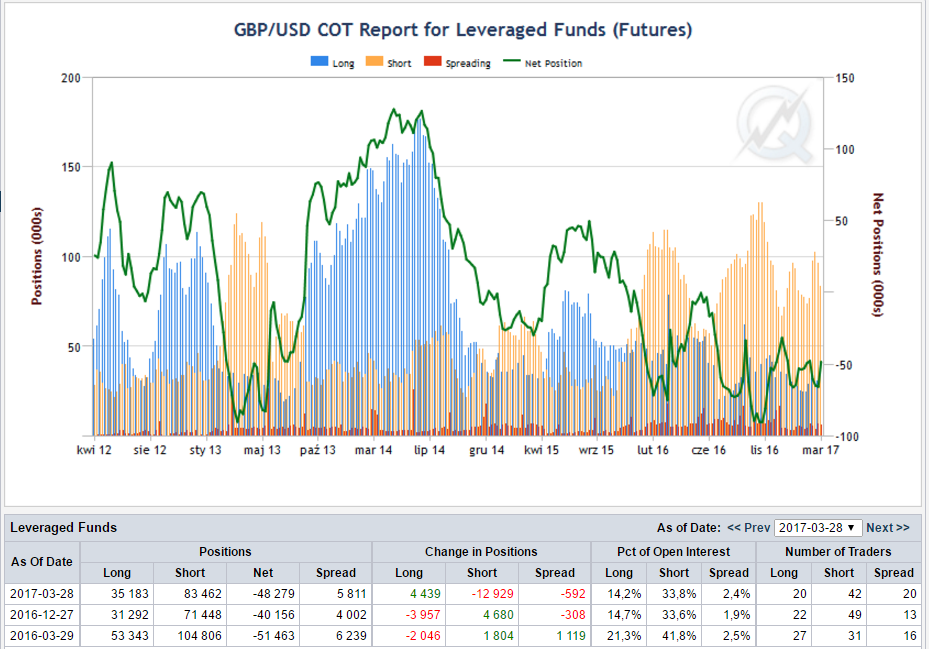

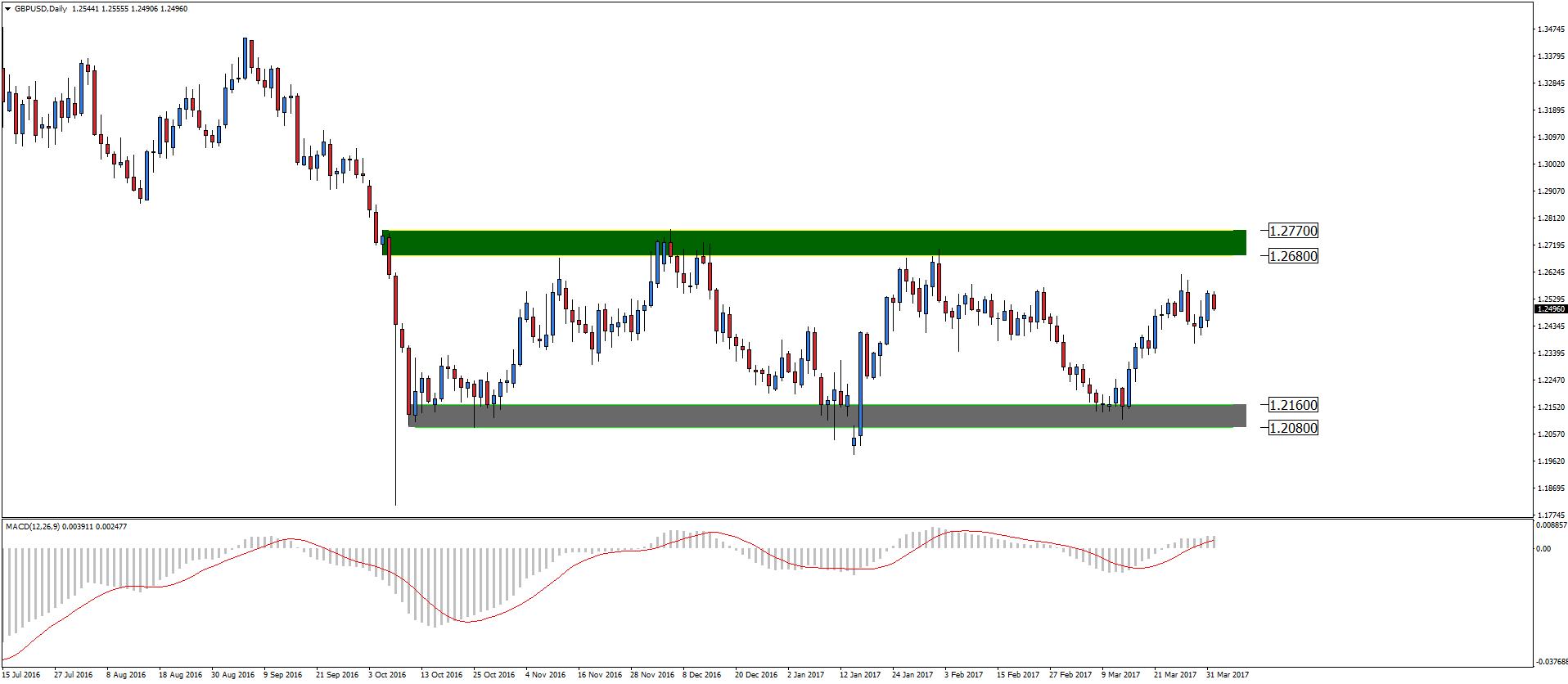

W zeszłym tygodniu euro wobec złotego było najtańsze od października 2015 roku. Był to trzeci tydzień z rzędu silnej przeceny europejskiej waluty. W tym okresie potaniała ona o 15 groszy, ostatni tak silny spadek miał miejsce w lipcu zeszłego roku. W miniony poniedziałek kurs EUR/PLN wybił dołem formację klinu, co skutkowało przyśpieszeniem spadków. Ruch ten zarysował nowy dołek na poziomie 4,20 zł, przy czym poziom ten wydaje się niezwykle istotny. Silna reakcja popytu sugeruje, że byki po raz kolejny będą bronić tych okolic, tak jak to miało miejsce w grudniu 2015 roku, czy w kwietniu 2016 roku. Na chwilę obecną znajdujemy się poniżej linii trendu, przez co formuje się kolejna (tym razem ważniejsza) formacja klinu. Ewentualne wyjście dołem wydaje się mało prawdopodobne, jednak jeśli będzie miało miejsce, otworzy drogę do 4,10. Wybicie górą, będzie skutkowało ruchem co najmniej w okolice 4,25, choć nie wykluczony jest też atak na 4,30 zł. W zeszłym tygodniu kurs GBP/PLN zakończył średniookresowy trend spadkowy, zapoczątkowany jeszcze w lutym. Odbicie nastąpiło pomimo oficjalnego rozpoczęcia procedury wyjścia Wielkiej Brytanii z Unii Europejskiej. Funt swoje minimum osiągnął w środę, gdy kosztował zaledwie 4,845 zł, co było najniższym poziomem od października 2016 roku. Do końca tygodnia jednak podrożał o blisko 13 groszy, wchodząc w strefę oporu między 4,95 zł, a 4,97 zł. Obszar ten okazywał się skutecznym wsparciem na początku i na końcu stycznia. Należy pamiętać, że w szerszej perspektywie wciąż znajdujemy się w trendzie spadkowym, który obowiązuje od początku roku.

W zeszłym tygodniu kurs GBP/PLN zakończył średniookresowy trend spadkowy, zapoczątkowany jeszcze w lutym. Odbicie nastąpiło pomimo oficjalnego rozpoczęcia procedury wyjścia Wielkiej Brytanii z Unii Europejskiej. Funt swoje minimum osiągnął w środę, gdy kosztował zaledwie 4,845 zł, co było najniższym poziomem od października 2016 roku. Do końca tygodnia jednak podrożał o blisko 13 groszy, wchodząc w strefę oporu między 4,95 zł, a 4,97 zł. Obszar ten okazywał się skutecznym wsparciem na początku i na końcu stycznia. Należy pamiętać, że w szerszej perspektywie wciąż znajdujemy się w trendzie spadkowym, który obowiązuje od początku roku.

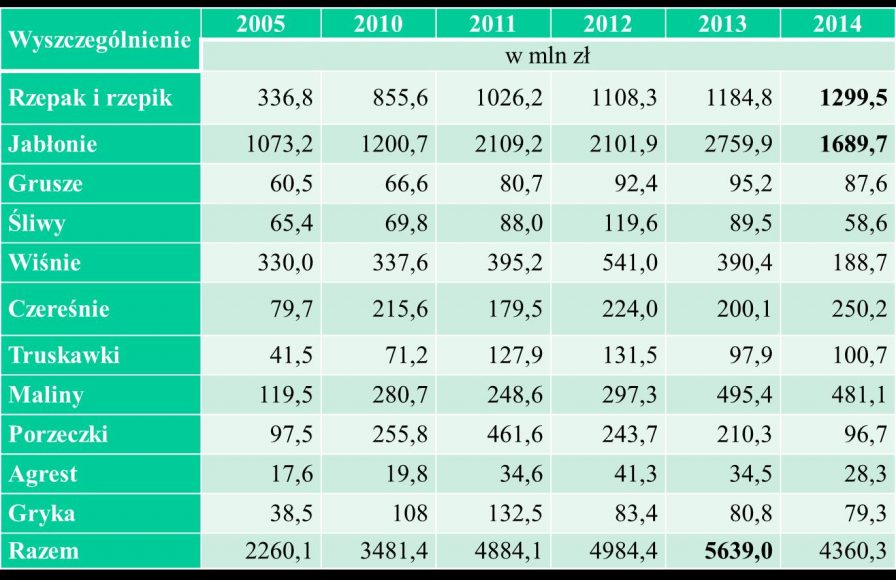

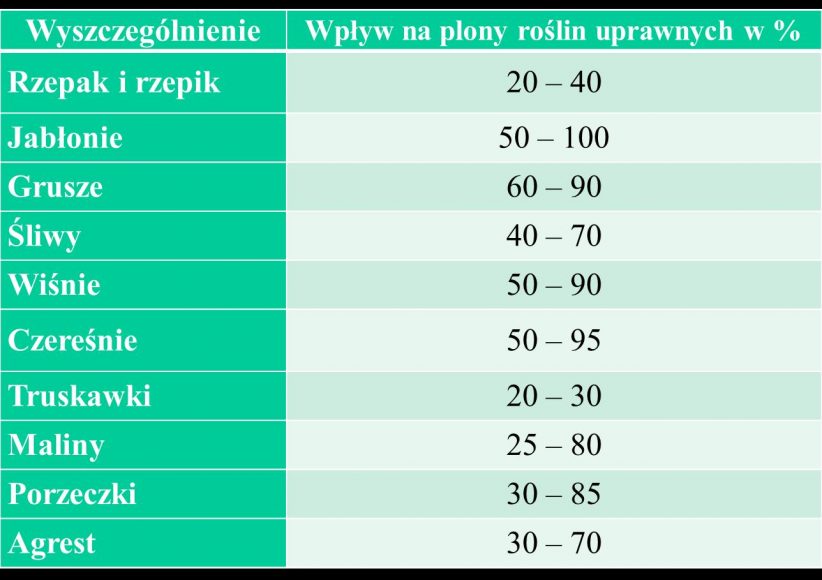

Zapylanie to bez wątpienia najcenniejsza praca wykonywana dla człowieka przez te małe, pracowite owady. I to właśnie ona jest wyceniana na 150 mld euro rocznie. Produkty takie jak miód czy wosk są warte kilkakrotnie mniej, choć niejednemu człowiekowi trudno byłoby się bez nich obyć i na nich właśnie oparta jest dochodowość polskiego pszczelarstwa.

Zapylanie to bez wątpienia najcenniejsza praca wykonywana dla człowieka przez te małe, pracowite owady. I to właśnie ona jest wyceniana na 150 mld euro rocznie. Produkty takie jak miód czy wosk są warte kilkakrotnie mniej, choć niejednemu człowiekowi trudno byłoby się bez nich obyć i na nich właśnie oparta jest dochodowość polskiego pszczelarstwa.

Dolar w tym tygodniu powoli odrabiał ostatnie straty. US Dollar Index rozpoczął ten tydzień na poziomie 99,18. Korekta kursu wskazuje na dobrą zmianę kierunku. Z analizy platformy inwestycyjnej eToro wynika, iż większość inwestorów przyjmuje wobec amerykańskiej waluty pozycję krótką, stawiając na sprzedaż waluty, głownie w parach walutowych z euro oraz dolarem nowozelandzkim.

Dolar w tym tygodniu powoli odrabiał ostatnie straty. US Dollar Index rozpoczął ten tydzień na poziomie 99,18. Korekta kursu wskazuje na dobrą zmianę kierunku. Z analizy platformy inwestycyjnej eToro wynika, iż większość inwestorów przyjmuje wobec amerykańskiej waluty pozycję krótką, stawiając na sprzedaż waluty, głownie w parach walutowych z euro oraz dolarem nowozelandzkim. Prezydent RPA Jacob Zuma zszokował południowoafrykańskie rynki zwalniając ministra finansów. Ostatnie przetasowania w rządzie Zumy mają duży wpływ na lokalne rynki oraz kondycję randa. W styczniu 2016 roku kurs dolara w stosunku do południowoafrykańskiej waluty wynosił 17,76, obecnie znajduje się na pułapie 13,4. Jeśli sytuacja się pogorszy przewidywane są kolejne spadki.

Prezydent RPA Jacob Zuma zszokował południowoafrykańskie rynki zwalniając ministra finansów. Ostatnie przetasowania w rządzie Zumy mają duży wpływ na lokalne rynki oraz kondycję randa. W styczniu 2016 roku kurs dolara w stosunku do południowoafrykańskiej waluty wynosił 17,76, obecnie znajduje się na pułapie 13,4. Jeśli sytuacja się pogorszy przewidywane są kolejne spadki.

W 3 dni dolar odrobił 5 groszy do złotówki. To stosunkowo niewiele w porównaniu do przeceny eurodolara, gdzie kurs spadł o ponad 2 centy. Umocnienie dolara generalnie osłania waluty egzotyczne oraz zmienia sentyment do koszyka walut rynków wschodzących. Na tym tle złotówka wypada nieźle, co pozwala podejrzewać, że krótkoterminowo może dojść do znacznej korekty ceny. Technicznie USDPLN znajduje się na lokalnym oporze przy 3,9440. W przypadku wzrostów kolejnym oporem będą lokalne szczyty przy 3,98, a w przypadku jego pokonania 4,02 i 4,05. Wsparciem pozostaje strefa popytowa przy lokalnych dołkach przy 3,89.

W 3 dni dolar odrobił 5 groszy do złotówki. To stosunkowo niewiele w porównaniu do przeceny eurodolara, gdzie kurs spadł o ponad 2 centy. Umocnienie dolara generalnie osłania waluty egzotyczne oraz zmienia sentyment do koszyka walut rynków wschodzących. Na tym tle złotówka wypada nieźle, co pozwala podejrzewać, że krótkoterminowo może dojść do znacznej korekty ceny. Technicznie USDPLN znajduje się na lokalnym oporze przy 3,9440. W przypadku wzrostów kolejnym oporem będą lokalne szczyty przy 3,98, a w przypadku jego pokonania 4,02 i 4,05. Wsparciem pozostaje strefa popytowa przy lokalnych dołkach przy 3,89. EUR na szerokim rynku traci po plotkach agencji Reuters o stanowisku EBC w sprawie polityki monetarnej i fiskalnej. Umocnienie się EUR w ostatnich dniach to także efekt pozycjonowania się dużych graczy, którzy chcieli wykorzystać porażkę Prezydenta Trumpa w Kongresie. To w konsekwencji doprowadziło do wzrostów na eurodolarze. Obecny impuls spadkowy na EURUSD wpływa na cenę EUR w stosunku do PLN. Po zaksięgowaniu formacji 1 do 1 cena po dwóch dniach konsolidacji wybiła się dołem. Z wysokiego interwału czasowego (tygodniowy) można wnioskować, że cena zmierza do testu dolnego ograniczenia wzrostowego kanału trendowego. Naszym zdaniem złotówka na tę chwilę jest za mocna i po 3 tygodniach umacniania się rosną szanse na zakończenie trendu spadkowego. W przypadku wzrostów oporem staje się niedawna strefa wsparcia przy 4,2740, a w przypadku jej pokonania w krótkim terminie jest szansa przetestowania poziomu 4,35.

EUR na szerokim rynku traci po plotkach agencji Reuters o stanowisku EBC w sprawie polityki monetarnej i fiskalnej. Umocnienie się EUR w ostatnich dniach to także efekt pozycjonowania się dużych graczy, którzy chcieli wykorzystać porażkę Prezydenta Trumpa w Kongresie. To w konsekwencji doprowadziło do wzrostów na eurodolarze. Obecny impuls spadkowy na EURUSD wpływa na cenę EUR w stosunku do PLN. Po zaksięgowaniu formacji 1 do 1 cena po dwóch dniach konsolidacji wybiła się dołem. Z wysokiego interwału czasowego (tygodniowy) można wnioskować, że cena zmierza do testu dolnego ograniczenia wzrostowego kanału trendowego. Naszym zdaniem złotówka na tę chwilę jest za mocna i po 3 tygodniach umacniania się rosną szanse na zakończenie trendu spadkowego. W przypadku wzrostów oporem staje się niedawna strefa wsparcia przy 4,2740, a w przypadku jej pokonania w krótkim terminie jest szansa przetestowania poziomu 4,35. Sytuacja na funcie jest coraz bardziej interesująca. Wskazywaliśmy już na początku tygodnia, że funt ma dużą szansę na korektę i zdecydowane umocnienie się. W ciągu ostatnich 2 tygodni funt umocnił się w stosunku do dolara i euro, natomiast w stosunku do złotówki się osłabił. Umocnienie się złotówki, to efekt danych makro, jednak zakładamy w scenariuszu bazowym dalsze umocnienie się funta na szerokim rynku, co odbije się także na złotówce. Z technicznego punktu widzenia najbliższym wsparciem dla GBPPLN strefa popytowa przy 4,90, a następnie linia trendowa wyrysowana po lokalnych dołkach. W przypadku wzrostów oporem będzie poziom 4,9570, gdzie cena już reagowała w marcu kilkukrotnie.

Sytuacja na funcie jest coraz bardziej interesująca. Wskazywaliśmy już na początku tygodnia, że funt ma dużą szansę na korektę i zdecydowane umocnienie się. W ciągu ostatnich 2 tygodni funt umocnił się w stosunku do dolara i euro, natomiast w stosunku do złotówki się osłabił. Umocnienie się złotówki, to efekt danych makro, jednak zakładamy w scenariuszu bazowym dalsze umocnienie się funta na szerokim rynku, co odbije się także na złotówce. Z technicznego punktu widzenia najbliższym wsparciem dla GBPPLN strefa popytowa przy 4,90, a następnie linia trendowa wyrysowana po lokalnych dołkach. W przypadku wzrostów oporem będzie poziom 4,9570, gdzie cena już reagowała w marcu kilkukrotnie.