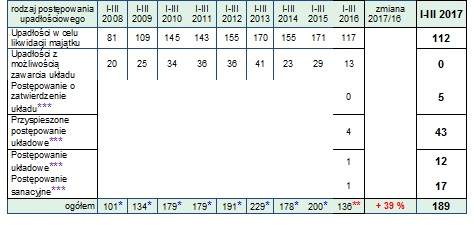

- W I kwartale 2017 r. sądy wydały 189 postanowień upadłościowych i restrukturyzacyjnych polskich przedsiębiorstw (wg danych na dzień 30 marca br.)

- 189 postanowień to o 39 proc. więcej niż w I kw. 2016 (wynik także z końca marca).

- Świadomość przedsiębiorców w wykorzystaniu prawa restrukturyzacyjnego rośnie.

- W I kw. 2017 r. ogłoszono łącznie 77 postanowień restrukturyzacyjnych, podczas gdy w analogicznym okresie rok temu było ich jedynie 6. Wynik pierwszego kwartału 2016 r. stanowi bardzo niską bazę do porównania, bo były to pierwsze miesiące funkcjonowania nowego prawa restukturyzacyjnego.

- W okresie od stycznia do marca 2017 r. ogłoszono 112 upadłości w celu likwidacji majątku – to o 5 mniej niż w analogicznym okresie 2016 roku. Upadłości z możliwością zawarcia układu nie są możliwe od momentu wprowadzenia nowego prawa restrukturyzacyjnego.

- Największy wzrost liczby postępowań upadłościowych i restrukturyzacji zanotowaliśmy w budownictwie (+ 65 proc.) oraz w handlu (+39 proc.), z czego w handlu detalicznym wzrost wynosi aż 100 proc.

- Spadek wydanych przez sądy postanowień upadłościowych i restrukturyzacyjnych obserwujemy w produkcji wyrobów z drewna, produkcji artykułów spożywczych i napojów, produkcji odzieży i wyrobów tekstylnych oraz produkcji wyrobów z pozostałych mineralnych surowców niemetalicznych.

- Coface prognozuje, że w kolejnych miesiącach 2017 r. dostępne formy restrukturyzacji nadal będą zyskiwać na popularności wśród firm borykających się z trudnościami płynnościowymi, a liczba upadłości będzie się obniżać.

Postanowienia upadłościowe i restrukturyzacyjne w Polsce w I kwartałach lat 2008-2017

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce

W pierwszym kwartale 2017 roku nastąpił znaczny wzrost postanowień upadłościowych i restrukturyzacyjnych przedsiębiorstw – o 39 proc. w porównaniu z pierwszym kwartałem ubiegłego roku. Od stycznia 2016 r. zaczęły obowiązywać nowe regulacje prawne rozdzielające postępowania restrukturyzacyjne od upadłościowych. Jednym z nadrzędnych celów wprowadzonej legislacji było ułatwianie przedsiębiorstwom znajdującym się w trudnej sytuacji finansowej odzyskania możliwości sprawnego prowadzenia biznesu. Jednak w ciągu trzech pierwszych miesięcy ubiegłego roku postępowania restrukturyzacyjne były wykorzystywane bardzo rzadko. Przedsiębiorstwa przechodzące trudności płynnościowe poznawały dopiero nowe regulacje prawne, a ich wykorzystanie stało się bardziej powszechne w kolejnych kwartałach 2016 r. oraz pierwszym kwartale tego roku. Podczas gdy w pierwszych trzech miesiącach ubiegłego roku ogłoszono zaledwie 6 postanowień restrukturyzacyjnych, w pierwszym kwartale tego roku było ich już 77.

Jednocześnie w tym roku ma miejsce dalszy spadek liczby upadłości w celu likwidacji majątku. Postępowania tego typu zmniejszyły się o ponad 4 proc. w porównaniu z analogicznym okresem roku ubiegłego. Wpisuje się to w prognozowany przez nas uprzednio trend zmniejszającej się liczby upadłości przedsiębiorstw oraz rosnącej liczby restrukturyzacji. Te ostatnie stanowią już ponad 40 proc. łącznej liczby postępowań, a rok wcześniej udział ten stanowił niewiele ponad 4 proc. W strukturze ogłaszanych postępowań podobne zmiany relacji będą kontynuowane. Pod koniec tego roku restrukturyzacje będą stanowić już blisko połowę wszystkich postępowań, a następnie ich liczba ustabilizuje się na poziomie około 90-100 postępowań każdego kwartału wraz z rosnącym upowszechnieniem tego środka naprawczego przedsiębiorstw borykających się z trudnościami płynnościowymi.

Powyższy scenariusz stabilizacji łącznej liczby upadłości i restrukturyzacji zakłada sprzyjające otoczenie makroekonomiczne, w którym działa polski biznes. Zgodnie z prognozami Coface wzrost realny PKB sięgnie w tym roku 3,2 proc. Główną siłą napędową naszej gospodarki pozostaje konsumpcja gospodarstw domowych w obliczu trwającej poprawy na rynku pracy. W tym roku stopniowo będzie zauważalne odbicie inwestycji, których spadek nie tylko ograniczył wzrost gospodarczy Polski w zeszłym roku, ale także z pewnym opóźnieniem został odzwierciedlony po stronie mikroekonomicznej wraz ze wzrostem upadłości i restrukturyzacji firm budowlanych odnotowanych w tym roku. Polski eksport będzie korzystał na słabym, ale jednak ożywieniu gospodarczym na naszym głównym kierunku eksportowym – strefie euro, której wzrost PKB prognozujemy na 1,6 proc. w 2017 r.

Prawdopodobieństwo wystąpienia czynników ryzyka dla powyższego scenariusza jest niskie, ale jednak możliwe. Niepewność i ryzyko polityczne wraz z nadchodzącymi wyborami w tak ważnych gospodarkach Europy Zachodniej jak Francja i Niemcy oraz nadal trudne do określenia relacje handlowe Wielkiej Brytanii z Unią Europejską po formalnym Brexicie należą do elementów mogących ograniczyć nastroje na rynkach oraz dynamikę naszego eksportu. Z kolei ewentualny dalszy wzrost niepewności wśród przedsiębiorstw w Polsce może stanąć na drodze wzrostu inwestycji w aktywa trwałe. Dobra sytuacja na rynku pracy jest korzystna dla gospodarstw domowych, ale firmom coraz trudniej jest zapełnić wakaty, nawet jeśli podnoszą wynagrodzenia. Dla przedsiębiorstw jest to kolejna, rosnąca na znaczeniu bariera w rozwoju biznesu. Niemniej jednak wraz z innymi powyższymi czynnikami ryzyka nie doprowadzi do gwałtownego zachwiania sytuacji płynnościowej polskich przedsiębiorstw. Dopiero trwałe utrzymywanie się negatywnego otoczenia gospodarczego, w którym firmy prowadzą działalność znalazłoby odzwierciedlenie w rosnącej liczbie upadłości przedsiębiorstw oraz istotnym pogorszeniu sytuacji płynnościowej polskiego biznesu.

Upadłości i restrukturyzacje według branż

| branża | liczba** upadłości i restrukturyzacjiI-III 2016 |

liczba** upadłościi restrukturyzacji I-III 2017 |

zmiana |

| PRODUKCJA, w tym: | 43 | 50 | + 16% |

| Przetwórstwo przemysłowe, w tym m.in.: | 38 | 43 | + 13% |

| Produkcja maszyn, urządzeń i urządzeń elektrycznych | 5 | 5 | bez zmian |

| Produkcja artykułów spożywczych i napojów | 7 | 3 | spadek |

| Produkcja metali i metalowych wyrobów gotowych | 8 | 12 | wzrost |

| Produkcja chemikaliów i wyrobów chemicznych | 0 | 2 | wzrost |

| Produkcja wyrobów z gumy i tworzyw sztucznych | 4 | 4 | bez zmian |

| Poligrafia i reprodukcja | 1 | 1 | bez zmian |

| Produkcja mebli | 0 | 3 | wzrost |

| Produkcja wyrobów z drewna, z wyłączeniem mebli | 2 | 6 | wzrost |

| Produkcja papieru i wyrobów z papieru | 1 | 1 | bez zmian |

| Produkcja odzieży i wyrobów tekstylnych | 2 | 0 | spadek |

| Produkcja wyrobów z pozostałych mineralnych surowców niemetalicznych (w tym materiały budowlane) |

3 | 1 | spadek |

| Produkcja pozostała | 5 | 5 | bez zmian |

| Handel, w tym m.in.: | 33 | 46 | + 39% |

| Handel hurtowy | 22 | 27 | + 23% |

| Handel detaliczny | 9 | 18 | + 100% |

| Transport i gospodarka magazynowa | 7 | 8 | wzrost |

| Budownictwo | 20 | 33 | + 65% |

| Pozostałe branże | 33 | 52 | + 57% |

| ogółem | 136 | 189 | +39 % |

** Stan wg wiedzy na koniec pierwszego kwartału.

Charakterystyka upadłości i restrukturyzacji w wybranych sektorach

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

W pierwszym kwartale bieżącego roku mamy do czynienia z dwoma istotnymi zdarzeniami: po pierwsze nowe prawo upadłościowe i restrukturyzacyjne pozwala łatwiej i szybciej chronić się dłużnikom w trudnej sytuacji finansowej przed wierzycielami, po drugie jest to częściej wykorzystywane w branżach, które zawsze cechowały się wyższym ryzykiem niewypłacalności np. w budownictwie.

Budownictwo

Branża ta do tej pory przeżywała zastój, głównie związany z zahamowaniem inwestycji infrastrukturalnych, czy to na poziomie krajowym czy też samorządowym. Zahamowanie to spowodowało spadek przychodów wielu firm budowlanych, presję na podpisywanie nowych kontraktów po niższych cenach, często na granicy rentowności oraz konieczność redukcji kosztów. W efekcie wiele firm budowlanych zaczęło odczuwać problemy płynnościowe, które dodatkowo, w sektorze usług budowlanych, potęgowane były wprowadzeniem odwróconego VATu. Zauważalna jest presja na wydłużanie terminów płatności. Firmy budowlane robią wiele żeby wynegocjować lepsze warunki płatności za zakupy, tak by ułatwić sobie przetrwanie w tym przejściowym okresie. Przejściowym, gdyż efekt negatywny wprowadzenia odwróconego VATu powinien zniknąć za parę miesięcy, a dodatkowo wszystko wskazuje na to, że jednak ruch w inwestycjach w roku 2017 będzie nieco większy (pomoże tutaj także efekt bazy). Faktem jednak jest, iż branża budowlana ma kłopoty płynnościowe i jest to szczególnie widoczne w statystykach upadłościowych. Po okresie spadków, po pierwszym kwartale mamy wzrost aż o 65% r/r.

Handel

Duża dynamika wzrostu upadłości jest też widoczna w handlu, szczególnie detalicznym. Wynika to z kontynuacji oddziaływania takich czynników jak konsolidacja rynku i spadek marż, będący efektem bardzo silnej konkurencji na rynku. Problemy dotykają przede wszystkim małych i średnich graczy, którzy nie są w stanie uzyskać tak korzystnych warunków zakupu, by konkurować cenowo z największymi sieciami detalicznymi czy też dystrybucyjnymi. Co istotne, wzrost wydatków konsumpcyjnych, z jakim mamy do czynienia, nie jest wystarczającym hamulcem dla wzrostu ilości upadłości w tym sektorze.

Upadłości i restrukturyzacje według regionów

Tylko w trzech województwach liczba postępowań upadłościowych i restrukturyzacji spadła (woj. pomorskie, kujawsko-pomorskie oraz lubuskie). W pozostałych sytuacja pogorszyła się. Jedynie w województwie świętokrzyskim liczba upadłości pozostała niezmienna. W tym roku listę otwiera woj. mazowieckie, gdzie liczba upadłości i restrukturyzacji wzrosła o 19. Odzwierciedla to dużą liczbę zarejestrowanych tu podmiotów gospodarczych. Najmniej postępowań upadłościowych i restrukturyzacji zanotowano natomiast w woj. opolskim i łódzkim – analogicznie do roku 2016.

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

W I kwartale 2017 r. obserwujemy wzrost liczby postępowań upadłościowych i restrukturyzacji we wszystkich grupach form prawnych. Najwięcej postępowań odnotowaliśmy w spółkach z ograniczoną odpowiedzialnością – aż o 30 więcej niż roku 2016.

| województwo | liczba** upadłości i restrukturyzacjiI-III 2016 |

liczba** upadłości i restrukturyzacjiI-III 2017 |

zmiana |

| mazowieckie | 22 | 41 | wzrost |

| śląskie | 23 | 24 | wzrost |

| dolnośląskie | 18 | 21 | wzrost |

| małopolskie | 14 | 18 | wzrost |

| wielkopolskie | 12 | 17 | wzrost |

| zachodniopomorskie | 7 | 16 | wzrost |

| podkarpackie | 1 | 8 | wzrost |

| pomorskie | 8 | 7 | porównyw. |

| lubelskie | 4 | 7 | wzrost |

| podlaskie | 2 | 7 | wzrost |

| kujawsko-pomorskie | 9 | 6 | spadek |

| warmińsko-mazurskie | 3 | 4 | porównyw. |

| lubuskie | 7 | 4 | spadek |

| świętokrzyskie | 4 | 4 | bez zmian |

| opolskie | 1 | 3 | wzrost |

| łódzkie | 1 | 2 | porównyw. |

| ogółem | 136 | 189 | +39% |

|

|||

| forma prawna | liczba upadłości

i restrukturyzacji** I-III 2016 |

liczba upadłości

i restrukturyzacji ** I-III 2017 |

zmiana |

| Spółka z o.o. | 74 | 104 | + 41% |

| Przedsiębiorca | 46 | 50 | + 7% |

| Spółka akcyjna | 7 | 18 | + 157% |

| Spółka jawna | 3 | 5 | wzrost |

| Spółdzielnia | 1 | 4 | wzrost |

| Pozostałe formy | 5 | 8 | wzrost |

| ogółem | 136 | 189 | + 39% |