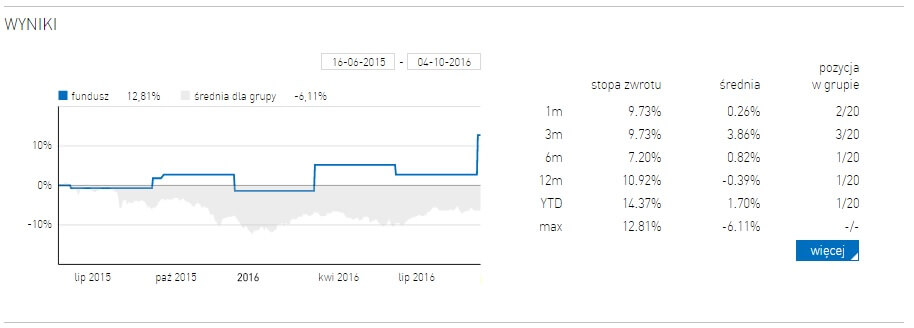

Najnowsze, oficjalne wyniki funduszy pokazują, że nowym liderem w grupie mieszane polskie aktywnej alokacji został Zolkiewicz & Partners Inwestycji w Wartość FIZ. Fundusz pod przewodnictwem Piotra Żółkiewicza może się pochwalić najlepszą stopą zwrotu przy podsumowaniu trzech kwartałów 2016 r. (14,37%). To jednocześnie wynik lepszy od głównych polskich funduszy akcji. Rekordowe stopy zwrotu osiągnięte przez Zolkiewicz & Partners czynią go jedną z najlepszych inwestycji w 2016 r. Towarzystwo zarządzające funduszem to Copernicus Capital TFI S.A.

Wyniki opublikowane 5 października i potwierdzone przez mBank S.A. wskazują na czołową pozycję Zolkiewicz & Partners Inwestycji w Wartość FIZ na polskim rynku inwestycyjnym. Podmiot od początku swojego istnienia znajdował się w czołówce grupy mieszane polskie aktywnej alokacji, by po tegorocznym podsumowaniu trzech kwartałów wyjść na pozycję zdecydowanego lidera zarówno w swojej kategorii produktowej, jak i w przekroju całego rynku produktów finansowych w Polsce.

Wartość jednego certyfikatu wyniosła na dzień 30 września 2016 roku 119,47 zł. Stopa zwrotu po trzech kwartałach 2016 r. osiągnęła wynik 14,37%. Była więc wyższa o 4,92 punktu procentowego od wyniku drugiego funduszu w zestawieniu i aż o 12,83 punktu procentowego od średniego wyniku grupy mieszanych funduszy aktywnej alokacji.

Źródło: Analizy Online S.A., www.analizy.pl, data dostępu 5.10.2016

„To bardzo dobry rok dla naszego funduszu. Mimo niepewności na giełdach i faktu, iż WIG20 spadał w pierwszych trzech kwartałach tego roku, odnotowaliśmy rewelacyjne wyniki – nie tylko w swojej kategorii produktowej, ale również w zestawieniu z resztą rynku inwestycyjnego. Świetny wynik nie jest spowodowany tzw. jednym „strzałem” i wybitnie udaną inwestycją, ale bardzo dobrym zachowaniem większości naszych inwestycji. Spośród dziesięciu największych pozycji w naszym portfelu aż dziewięć wykazuje znaczący zysk. Zdrowe podstawy i trafne założenia inwestycyjne w krótkim czasie doprowadziły nas na branżowy szczyt. Warto tutaj podkreślić strategię i jej elementarną część jaką jest inwestowanie w wartość i rozwój firm a nie oglądanie się na politykę władz monetarnych czy zachowanie giełd. To właśnie ten czynnik, w mojej ocenie, przełożył się na tak dobry rezultat naszej pracy. Należy też zaznaczyć, ze nasz fundusz zarządza aktywami wielokrotnie większymi niż większość funduszy w naszej grupie, co dodatkowo utrudnia zadanie” – komentuje Piotr Żółkiewicz, Przewodniczący Komitetu Inwestycyjnego.

Biorąc pod uwagę organizację i strategię inwestycyjną Zolkiewicz & Partners to unikat na polskim rynku inwestycyjnym. To pierwszy w Polsce fundusz inwestycyjny oparty na filozofii inwestycyjnej Warrena Buffeta. Zespół, w tym analitycy inwestycyjni, pracują na wyłączność na rzecz Komitetu Inwestycyjnego. Dzięki temu fundusz bazuje wyłącznie na własnych, niezależnych analizach rynkowych. Dodatkowo, zarządzający inwestują w certyfikaty większość swojego prywatnego majątku. Funduszu nie wiąże benchmark, nie ma też sztywnej polityki inwestycyjnej

– pełna elastyczność w tej kwestii pozwala na zachowanie racjonalności w każdych warunkach rynkowych. Fundusz inwestuje w akcje, gdy można je nabyć poniżej ich rzeczywistej wartości oraz w obligacje, gdy nie widzi atrakcyjnego celu na rynku akcji. Fundusz pozyskał zaufanie wielu zamożnych inwestorów z Polski oraz ze Stanów Zjednoczonych. Współtwórca funduszu, Piotr Żółkiewicz, wcześniej osiągał spektakularne sukcesy na rynku kapitałowym współtworząc spółkę Medicalgorithmics S.A.

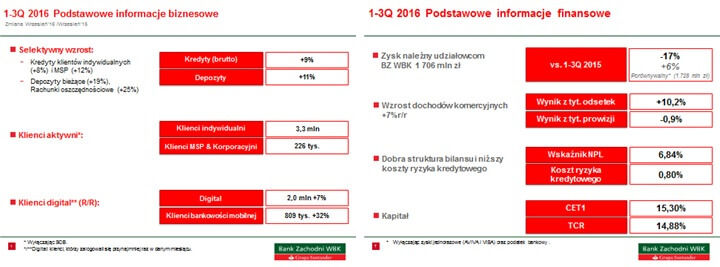

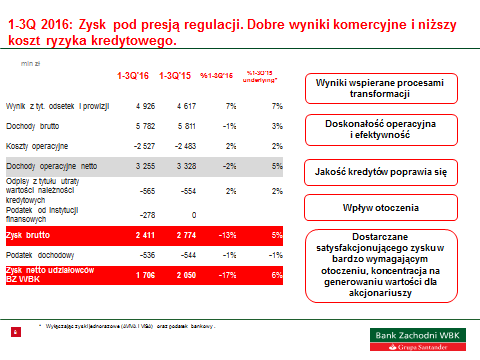

W pierwszych trzech kwartałach 2016r. Grupa Kapitałowa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wysokości 1,706 mln zł, tj. 17% niższy r/r. Wyłączając jednorazowe zyski oraz obciążenia ustawowe (tj. podatek bankowy w wysokości 278 mln zł), zysk należny akcjonariuszom wzrósł o 6% r/r.

W pierwszych dziewięciu miesiącach 2016 r. Bank rozwijał się zgodnie z oczekiwaniami. Baza lojalnych klientów oraz poziom ich aktywności transakcyjnej cały czas rosną, co pozwoliło wypracować zadowalający, 6 proc. wzrost zysku w ujęciu r/r. Wartość zysku należnego akcjonariuszom osiągnęła poziom 1,706 mln zł. Cały czas działamy w otoczeniu pełnym wyzwań, na które składają się m.in. niskie stopy procentowe, obciążenie w postaci podatku bankowego, jak również niepewność co do ustawowego rozwiązania kwestii kredytów frankowych. W tych warunkach Bank Zachodni WBK koncentruje się na doskonaleniu oferty poprzez upraszczanie procesów, wdrożenie wielokanałowego modelu obsługi oraz nacisk na jakość obsługi i satysfakcji klientów. – Gerry Byrne, Pełniący funkcję Prezesa Zarządu, Przewodniczący Rady Nadzorczej Banku Zachodniego WBK

KLIENCI Wartość kredytów brutto wzrosła o 9% r/r (1% k/k) do poz. 106,5 mld zł. Całkowita wartość depozytów oraz aktywów netto funduszy inwestycyjnych wyniosła 120 mld zł, co oznacza wzrost o 11% r/r oraz 1% k/k.

WYNIKI

Wysoki wzrost wyniku z tytułu odsetek o 10% r/r

Stabilne dochody ogółem +3% r/r z wyłączeniem zysków jednorazowych odnotowanych w I kw. 2015 r. oraz II kw. 2016 r.

Zanualizowany koszt ryzyka obniżony do 80pb przy odpisach z tytułu utraty wartości należności kredytowych na poziomie 565 mln. zł

Ścisła kontrola kosztów ze wskaźnikiem kosztów do dochodów na poziomie 46,5%

Dywidenda w wys. 95 mln PLN wypłacona przez spółki AVIVA,+5% r/r

Realizacja zysków z zarządzania aktywami i pasywami (ALM) w wysokości 84 mln zł, co oznacza spadek

o 68% r/r

Wyniki uwzględniają podatek bankowy za osiem miesięcy br. na poziomie 278 mln zł

KAPITAŁY Wskaźnik adekwatności kapitałowej Grupy wyniósł 15,30%, a współczynnik kapitału podstawowego CET1 14,88%.

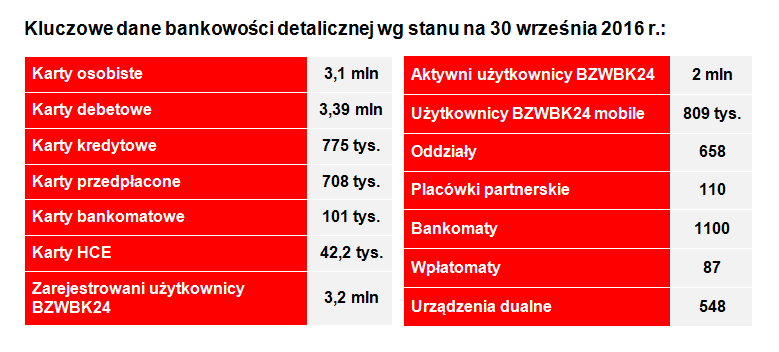

TRANSFORMACJA CYFROWA Na początku 2016 r. bank wdrożył program transformacji cyfrowej, w projekcie w III kw. zostały określone nowe inicjatywy. Mają one zostać wdrożone do połowy 2017 r. W III kwartale 2016 r. 2 miliony klientów Banku aktywnie korzystało z kanałów elektronicznych, co stanowi wzrost na poziomie 7% r/r. Liczba transakcji

w kanałach mobilnych w III kw. wzrosła o 93% r/r. Ponadto bank rozwija przyjazne dla klienta strefy samoobsługowe

w oddziałach.

LINIE BIZNESOWE Preferencje klientów przesuwają się w kierunku bankowości elektronicznej oraz szerszego wykorzystania kanałów zdalnych. Bank kontynuuje prace nad podwyższaniem jakości oferty dla klientów i ich zadowolenia z jakości świadczonych usług poprzez optymalizację i upraszczanie procesów.

Przez trzy kwartały 2016 r. Grupa Kapitałowa Banku Zachodniego WBK wypracowała zysk należny akcjonariuszom w wys. 1,706 mln zł, co oznacza 17% spadek w porównaniu z tym samym okresem 2015 r. Spadek ten wynika z wprowadzenia podatku bankowego w lutym 2016 roku, niższych zysków jednorazowych ujętych w 2016 r oraz utrzymywania się niskiego poziomu stóp procentowych. Bank odnotował wzrost należności oraz zobowiązań wobec klientów o, odpowiednio, 9% r/r i 11% r/r. Poprawie wyników w zakresie przychodów oraz działalności biznesowej towarzyszył postęp w realizacji transformacji biznesowej Grupy, w szczególności wzrost liczby lojalnych klientów. Liczba klientów aktywnie korzystających z bankowości elektronicznej zwiększyła się o 7%, a liczba klientów mobilnych wzrosła

o 32% do 809 tys.

Kluczowe rezultaty osiągnięte w 3 kwartałach 2016r.

WYNIKI

W ciągu trzech kwartałów 2016 r. dochody ogółem Grupy Banku Zachodniego WBK wyniosły ogółem 5.745,9 mln zł,

tj. były o 0,9% niższe R/R. W ujęciu porównywalnym (z wyłączeniem jednorazowych transakcji powstałych w 2015 r.

i 2016 r.), dochody ogółem były o 2,9% wyższe r/r. Generalnie, przychody ogółem wzrosły pod wpływem wyższych przychodów z działalności komercyjnej, głównie dochodów odsetkowych oraz wyniku na pozostałych instrumentach finansowych. Grupa zanotowała wzrost pozycji „wynik na pozostałych instrumentach finansowych” dzięki ujętym

w II kw. br. zyskom z transakcji dotyczącej VISA.

Wynik z tytułu odsetek osiągnął poziom 3.495,6 mln zł, tj. zwiększył się o 10% r/r. Marża odsetkowa netto Grupy ukształtowała się na poz. 3,73% w III kw. (wzrost o 6bp k/k) i wynosiła średnio 3,65% przez trzy kwartały.

W ciągu trzech kwartałów 2016r. wynik z tyt. opłat i prowizji ukształtował się na poziomie 1.430,8 mln zł, i był niższy

o 1% r/r. i wyższy o 3% w ujęciu k/k.

W 1 poł. 2016 Grupa Banku Zachodniego WBK otrzymała dywidendę w wys. 95 mln zł od spółki Aviva oraz odnotowała jednorazowy zysk w wysokości 316 mln zł z transakcji dotyczącej VISA. Finansowy skutek obu zdarzeń ujęto

w I półroczu.

Koszty operacyjne wyniosły 2.527,4 mln zł, tj. wzrosły o 2% r/r (-2% k/k). Wzrost kosztów wynika z wprowadzenia nowych technologii w Grupie, rosnącej skali działalności oraz opłat wprowadzonych przez regulatora. Wskaźnik koszty/dochody na poziomie 46,5%. Grupa Banku Zachodniego WBK zapłaciła podatek bankowy w wysokości w 278 mln zł obejmujący 8 miesięcy 2016 r. i liczony na podstawie wartości aktywów wg. miesięcznej stawki 0,0366%.

Odpisy aktualizacyjne z tyt. kredytów oraz pożyczek wyniosły 565 mln zł (2%więcej r/r), a roczny koszt ryzyka osiągnął poziom 80pb i był znacznie niższy r/r (0,89% w 3 kw. 2015 r.), co odzwierciedla poprawę jakości portfela kredytowego (wskaźnik kredytów niepracujących na poz. 6,84%; wobec 8,12% w III kw.2015 r. oraz realizowaną przez Grupę politykę proaktywnego zarządzania ryzykiem w sprzyjających warunkach ekonomicznych.

W maju 2016 r. BZ WBK wypłacił dywidendę w wysokości 1,290 mln zł (13 zł na akcję).

Bankowość detaliczna w III kw. 2016 r.:

Ciągła koncentracja na upraszczaniu procesów obsługi klientów i oferty m.in. wnioskowanie o kredyty konsumenckie dla kwot do 4 tys. zł., oferta depozytowa, oferta kart płatniczych.

Realizacja projektu tokenizacji kart we współpracy z organizacjami płatniczymi. Dzięki temu wszystkie karty BZWBK będzie można użytkować w portfelach cyfrowych takich jak Android Pay czy Samsung Pay

Wzrost sprzedaż produktów kredytowych w kanałach zdalnych (mobile, internet, contact center) o 18% r/r

(70 tys. w III kwartale).

Wzrost liczby transakcji mobilnych o 93% r/r, ponad 3,5 mln transakcji w III kwartale.

Wzrost sprzedaży kont zakładanych przez internet o 197% r/r (25 000 sztuk w III kwartale).

Sprzedaż kredytów gotówkowych wzrosła w III kwartale o 7% r/r., w tym w kanałach zdalnych o 51% r/r

Rozwój stref samoobsługowych – rozszerzenie sieci urządzeń dualnych z funkcja wpłat i wypłat

Bardzo dobre wyniki sprzedaży kredytów hipotecznych w ujęciu kwartalnym, na poziomie 1,45 mld zł

i wyższe o26,2% r/r. Narastająco na poziomie 4,36 mld zł, wyższe o39,6% r/r

Wzrost wartość depozytów klientów detalicznych o 8% r/r.

Wzrost wartość kredytów klientów detalicznych o 8% r/r.

MŚP w III kw. 2016 r.:

Ponad 8,7 tys. nowych klientów, 62% to klienci aktywni

Wzrost wartości portfela kredytowego MŚP o 10% r/r

Wprowadzenie kont w walutach niestandardowych – CNY, MXN, RON, RUB,TRY

Rozwój strategii pozafinansowego wspierania firm – nowy program stażowy dla klientów, warsztaty edukacyjne, szkolenia on-line dla pracowników klientów.

II edycja programu „Firmowe Ewolucje” realizująca ideę wsparcia pozafinansowego dla firm, będących klientami banku

VIII edycja „Akademii Przedsiębiorcy”, której tematem przewodnim jest wykorzystanie technologii w rozwoju firmy.

Bankowość Biznesowa i Korporacyjna w III kw. 2016 r.:

Ciągła dywersyfikacja bazy klientów, portfela kredytowego i powiązanych źródeł przychodu.

Wzrost wyniku odsetkowego netto z tyt. kredytów o 29% r/r, osiągnięty dzięki większemu wolumenowi portfela

Wzrost dochodów z handlu zagranicznego: akredytywy +29% r/r. factoring międzynarodowy +28%, gwarancje międzynarodowe +138% r/r.

Digitalizacja m.in. rozwój strefy samoobsługowej – ponad 60% wniosków o wystawienie gwarancji jest wysyłane

i podpisywane elektronicznie w iBiznes24.

Bankowość mobilna dla firm.

Globalna Bankowość Korporacyjna w III kw. 2016 r.:

Zawarcie kilku znaczących transakcji finansowania spółek, m.in. z sektora telekomunikacyjnego, nieruchomości

i finansowego.

Sfinalizowana transakcja przejęcia dla spółek z sektora hutniczego i handlowego oraz usługowego

Wzrost wolumenu transakcji handlowych

Sprzedaż produktów rynku finansowego przy wysokim popycie klientów

Znaczne przyrosty wolumenów wygenerowane przez produkty trade finance przy zachowaniu kontroli nad wzrostem RWA

Poszerzanie kanałów dystrybucji produktów skarbowych i rozwój narzędzi e-commerce

Udoskonalona oferta usług zarządzana gotówką z wykorzystaniem nowych technologii

Leasing w III kw. 2016 r.:

Do końca września 2016 r. BZ WBK Leasing sfinansował ruchomości o łącznej wartości netto ponad 2,8 mld zł,

o +10% r/r., odnotowując istotne wzrosty sprzedaży na rynkach pozarolniczych (+26% r/r), m.in. dzięki rekordowym wzrostom w finansowania pojazdów (+40% r/r).

Na koniec 3Q 2016 wartość portfela leasingowego BZ WBK Leasing przekroczyła 6,4 mld zł, tj. o +19% r/r utrzymując wysoką jakość.

Faktoring w III kwartale 2016 r.:

Obroty spółki faktoringowej wyniosły 13,50 mld zł i były wyższe o 9% r/r

Portfel kredytów wzrósł o 14% r/r i osiągnął poziom 3 mld zł.

Spółka zajęła drugą pozycję na rynku, z udziałem na poziomie 12%.

Santander Consumer Bank w III kw. 2016 r.:

Zysk brutto wyniósł 479 mln zł

Emisja obligacji o wartości nominalnej 432 mln zł w ciągu trzech kwartałów 2016 r..

Portfel kredytowy wzrósł o 3% r/r i wyniósł 14,5 mld zł., a wartość depozytów wzrosła o 18% do 8 mld zł.

Poznaliśmy wizerunkowych liderów branż wyłonionych w rankingu Top Marka 2016. To już dziewiąta edycja prestiżowego badania, przygotowanego przez miesięcznik „Press” i „PRESS-SERVICE Monitoring Mediów”. W tym roku w analizie zadebiutowała Farmacja, a badanie uwzględniło także popularność brandów na Instagramie.

Raport objął doniesienia medialne, które ukazały się od 1 lipca 2015 roku do 30 czerwca 2016 roku i dotyczyły najczęściej opisywanych branż: Motoryzacji, Energetyki, Telewizji, Banków, Stacji paliw, Telekomunikacji, Ubezpieczeń, Sieci handlowych, Radia, Artykułów spożywczych oraz Farmacji. W badaniu przeanalizowano prawie 18 mln publikacji, w tym 307 tys. tekstów prasowych, 1,7 mln materiałów internetowych oraz 15,6 mln wpisów i komentarzy z social media.

– Po raz drugi badanie Top Marka analizuje wzmianki, które pojawiły się w wybranych serwisach społecznościowych: na Facebooku, Twitterze, YouTube i po raz pierwszy z Instagrama. Wzrost znaczenia social media nie pozostaje bez wpływu na rozwój badania, dzięki czemu raport obejmuje z roku na rok coraz większą część rynku mediów – tłumaczy Marcin Szczupak, kierownik działu raportów medialnych PRESS-SERVICE Monitoring Mediów.

Prasa, tak jak w poprzednich latach, najwięcej uwagi poświęciła motoryzacji. Z kolei w internecie oraz mediach społecznościowych prym wiodły marki telewizyjne.

W branży motoryzacyjnej układ miejsc na podium się nie zmienił. Miano wizerunkowego lidera nadal dzierży Volkswagen. Na kolejnych lokatach uplasowały się marki Mercedes i Ford. Afera spalinowa zdominowała przekaz medialny branży motoryzacyjnej i sprawiła, że dystans pomiędzy VW a kolejnym brandem zmalał z 10 do 5 punktów. Jednak dzięki znacznej przewadze Volkswagena pod względem liczby publikacji, marce udało się utrzymać pierwszą pozycję. Natomiast w social media największą popularnością wśród internautów cieszyło się BMW, a następnie Audi.

– Zawirowania w świecie wokół, nawet jeżeli nie dotykają bezpośrednio marek, zawsze wybijają je z rytmu realizacji własnych strategii, a przecież sama rynkowa koniunktura jest wystarczająco nieprzewidywalna. Choć doświadczenie Top Marki pokazuje, że silne brandy nie ulegają chwilowym tarapatom – stwierdza Agnieszka Olbrot – redaktor prowadząca Top Markę 2016.

W zestawieniu branży energetycznej pierwszego miejsca nie oddała po raz kolejny marka PGE. Wyprzedziła Tauron Polska Energia i Energa. Na czwartej pozycji znalazło się EDF. Piątym brandem, o którym głównie informowały portale ekonomiczne, została Enea.

Do przetasowań doszło w branży telewizyjnej. Na czele rankingu niezmiennie od początku badania znajduje się TVN, a na kolejnym Polsat. Jednak ostatnie miejsce na podium w tym roku należało do TVN 24 – stacja wyprzedziła TVP 2. Marka była najczęściej przywoływanym brandem w publikacjach online oraz social media. Topową piątkę zamyka Polsat Sport.

PKO Bank Polski po raz kolejny okazał się najbardziej medialną marką w sektorze bankowym. Brand zyskał najwięcej punktów za liczbę publikacji i zasięg. Najwyższe noty za wydźwięk informacji zdobył Bank Zachodni WBK, który znalazł się na drugiej pozycji w ogólnym zestawieniu i odebrał specjalne wyróżnienie dla najbardziej pozytywnej marki w dziewięciu edycjach badania. Bank Pekao spadł z trzeciego na czwarte miejsce, a jego pozycję na podium zajął mBank. Stawkę zamknął Deutsche Bank. W mediach społecznościowych w TOP 5 znalazły się także marki Bank BPH oraz BNP Paribas.

Niespodzianek nie dostarczyła branża stacji paliw. Niekwestionowanym liderem sektora została marka Orlen, która zdobyła 41 punktów przewagi nad Lotosem. Na trzecie miejsce wysunął się Shell, a za nim uplasowały się BP i Statoil. Sponsoring i zaangażowanie w sport mają swoje przełożenie na popularność stacji paliw – użytkownicy social media uwielbiają bowiem komentować wydarzenia sportowe. Dlatego m.in. Orlen inwestuje w drużynę rajdową Orlen Team, organizuje Warsaw Marathon, a Lotos finansuje Lotos Rally Team.

Ubiegłorocznego triumfatora w sektorze telekomunikacyjnym – T-Mobile, zastąpił Orange. Dzięki największej liczbie punktów przyznanych za zasięg oraz wydźwięk marka pokonała brandy Plus i T-Mobile. Zupełnie inaczej wygląda zestawienie w mediach społecznościowych. W socialach pozycja lidera należała do T-Mobile, a kolejne miejsca zajęły Play, Plus, Orange i Heyah.

PZU nadal pozostaje liderem badania. Marka zostawiła rywali daleko w tyle, osiągając ponad dwukrotnie wyższą sumę punktów niż Ergo Hestia i Aviva. Liczba wzmianek w mediach społecznościowych potwierdza dominację PZU.

Palmy pierwszeństwa po raz kolejny nie oddała marka Biedronka. Oczko niżej znalazło się Tesco, a za nim Carrefour. W social media liderem zostało Tesco. Przewaga sieci handlowej w tym medium jest miażdżąca – odnotowała ponad dwa razy więcej publikacji niż Lidl oraz ponad trzy razy więcej niż Biedronka.

RMF ponownie został nr. 1 w kategorii radio. Choć dystans pomiędzy liderem i wiceliderem się zmniejszył, to RMF nadal ma znaczną przewagę nad drugim w zestawieniu Radiem Zet. Trzecia lokata przypadła Radiowej Trójce.

W branży artykułów spożywczych przewodzi ponownie Coca-Cola. Dzięki wysokiej liczbie punktów za wydźwięk drugą lokatę zajęła marka Nestle, a następne E.Wedel, Red Bull i Indykpol.

Wśród producentów leków błyszczy Polpharma, która została liderem pierwszego w historii Top Marki rankingu najczęściej i najlepiej ocenianych marek tej branży. Brand uzyskał także najwyższe noty za zasięg. Za nim uplasował się Polfarmex, a podium zamknął GSK. Wśród pięciu najbardziej medialnych brandów farmaceutycznych znalazł się także Bayer i Biofarm.

Nie tylko osoby prywatne, szpitale czy samorządy zadłużają się w firmach pożyczkowych, z danych BIG InfoMonitor oraz BIK wynika, że kłopot z obsługą długów od niebankowych pożyczkodawców ma blisko 5800 osób prowadzących działalność gospodarczą i spółek. Ich zaległe zadłużenie przekracza 44 mln zł.

Wśród niemal 130 tys. przedsiębiorstw-dłużników znajdujących się w bazie BIG InfoMonitor oraz wśród licznych klientów firm pożyczkowych zarejestrowanych w Biurze Informacji Kredytowej 5710 osób fizycznych prowadzących mikrofirmy oraz 46 spółek prawa handlowego ma przeterminowane zadłużenie u niebankowych pożyczkodawców. Ich łączne zaległości sięgają 44,2 mln zł. Odnosząc tę kwotę do całości nieuregulowanych płatności firm wpisanych do Rejestru Dłużników BIG InfoMonitor jest to mniej niż 1,5 proc. – Niewiele, jednak samo zjawisko finansowania działalności gospodarczej pożyczkami, których koszt znacząco przewyższa koszty bankowych kredytów, może wydawać się zaskakujące – zwraca uwagę Mariusz Hildebrand, wiceprezes BIG InfoMonitor.

Wśród przedsiębiorstw-dłużników firm pożyczkowych, zgłoszonych do BIG InfoMonitor dominują przedstawiciele handlu detalicznego i hurtowego, przetwórstwa przemysłowego oraz budownictwa. Jak widać po statystykach od finansowania w firmach pożyczkowych nie stronią również producenci żywności, lokale gastronomiczne, transport, edukacja, biura projektowe, architektoniczne i badawcze oraz firmy oferujące usługi związane z nieruchomościami.

Największy dłużnik firmy pożyczkowej prowadzi działalność w zakresie architektury, pochodzi z Mazowsza i pozostało mu do oddania blisko 990 tys. zł pożyczki. Kolejny dłużnik z kujawsko-pomorskiego zajmuje się sprzedażą paliw i winny jest jeszcze firmie pożyczkowej 273 tys. zł. Ze zwrotem prawie 260 tys. zł nie radzi sobie przedsiębiorstwo serwisujące pojazdy w woj. zachodniopomorskim. 205 tys. zł dłużna jest firma transportowa ze Śląska. Na kolejnych pozycjach z długiem w granicach 200 tys. zł można znaleźć m.in. kolejne zakłady naprawy pojazdów, szkołę językową, usługi maklerskie, architektów zieleni, biuro księgowe, hurtownię, pensjonat, sprzedaż materiałów budowalnych, działalność ochroniarską, a także restauracje.

Jak wynika z naszych analiz w opisywanych przedsiębiorstwach dominują zaległości wobec instytucji i firm pożyczkowych. Na ponad 44 mln zł niespłaconych długów pożyczkowych, przypada jedynie około 10 mln zł dodatkowych zaległości wobec innych niebankowych wierzycieli.

Ustawę o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych przyjmuje, przechowuje i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Oferuje również sektorowi bankowemu i przedsiębiorcom narzędzia do weryfikowania wiarygodności płatniczej klientów i kontrahentów oraz wspiera ich w odzyskiwaniu zaległych należności. BIG InfoMonitor jest spółką zależną sektora bankowego – poprzez Biuro Informacji Kredytowej – swojego głównego akcjonariusza.

Zapewne każda osoba pracująca w branży IT zastanawiała się nie raz, gdzie warto podjąć pracę, czy nie marnuje swojego talentu, czy wyciąga wszystko z rynku pracy, albo czy oferta z innego segmentu branży nie ma przypadkiem ukrytych ryzyk. O tym jak znaleźć odpowiedź na te pytania mówi Bartłomiej Łatka, Dyrektor Centrum Kompetencyjnego Professional Services w firmie Qumak.

Na rynku pracodawców IT w Polsce istnieje pewna systematyka, według której możemy podzielić potencjalnych pracodawców. Mamy więc integratorów, producentów oprogramowania, huby IT międzynarodowych koncernów, duże firmy konsultingowe, firmy outsourcingowe, działy IT dużych firm, małe i średnie firmy z Polski, dostawców i dystrybutorów sprzętu. Podział ten umożliwia w miarę sensowne porównywanie firm między sobą, w ramach każdej kategorii. Dodatkowo z punktu widzenia pracownika i jego rozwoju każda z tych grup oferuje trochę inne możliwości rozwoju osobistego.

Integratorzy zapewniają możliwość realizacji ogromnych projektów, pozostawiając sporo miejsca na kreatywność i rozwój zawodowy. Duże projekty pomagają w szybkim tempie budować sieć kontaktów biznesowych, tak cennych w dzisiejszych czasach. Współpraca z integratorem wiąże się z projektowym trybem pracy, co przy dużych projektach może wiązać się z nadgodzinami. Ważne jest również zwrócenie uwagi na możliwość pracy na różnych projektach, co pozwala poszerzać horyzonty i doświadczenie zawodowe.

Gdy mówimy o producentach oprogramowania to często oferują oni ciekawą przygodę, możliwości rozwoju kompetencji technicznych, luźną atmosferę pracy, dostęp do najnowszych technologii i gadżetów. Dodatkowym plusem dla specjalisty jest fakt, że buduje coś namacalnego, co jest bezpośrednio użyteczne dla klienta. Można się tym również pochwalić na konferencji lub w trakcie rozmowy kwalifikacyjnej. Z drugiej strony istnieje ryzyko utknięcia w konkretnej technologii (produkty rynkowe zwykle dość wolno ewoluują technologicznie ze względu na ryzyko biznesowe) oraz pozyskiwania niższych zarobków. Niestety, im lepszy brand pracodawcy, tym więcej kandydatów do pracy godzi się na pracę poniżej średniej rynkowej na danym stanowisku.

Praca w hubie IT zależy mocno od jego charakteru. Na rynku mamy zarówno huby o charakterze rozwojowym jak i utrzymaniowym. Niewątpliwie hub daje nam zachodnioeuropejskie standardy pracy, stabilność zatrudnienia, możliwość codziennej pracy w środowisku międzynarodowym oraz wpisania znanej marki do CV. Coś co w ostatnich latach również zyskało na znaczeniu to szansa łatwej relokacji w ramach firmy do innego kraju. Część hubów zatrudnia bezpośrednio, część korzysta z podwykonawców outsourcingowych, a najwięcej wykorzystuje model mieszany. Poziom zarobków kształtuje się na dobrym poziomie. Wadą pracy w hubie jest często ograniczona możliwość awansu, bardzo kategoryczne widełki płacowe oraz ryzyko zakonserwowania się w konkretnym obszarze technologicznym. Dokuczać też mogą międzynarodowe, sztywne procedury, których nie da się zmienić.

Duże firmy konsultingowe dają na pewno intensywny rozwój oraz pewien blichtr marki, którą za sobą niosą. Nie jest tajemnicą, że większość zarządzających dużymi firmami ma za sobą doświadczenie w takich właśnie dużych firmach. Do legend przeszły już restrykcyjne przepisy dotyczące dress code, polityka awansu “up or out” czy niebotyczne zarobki partnerów poprzedzone błyskotliwą karierą. Doświadczenia wyniesione z pracy w takich firmach pozwalają otworzyć szerzej drzwi do międzynarodowego rynku pracy. Dodatkowo pracę w dużych firmach konsultingowych charakteryzuje wyraźna możliwość rozwoju kariery zarówno wewnątrz firmy, jak i w innych jej oddziałach. Odwodzić od pracy w takiej firmie może niskie wynagrodzenie na początku pracy, większa konkurencja w rozwoju kariery zawodowej oraz niekiedy przepracowanie.

Szczególnym rodzajem firmy, których w Polsce jest coraz więcej są firmy outsourcingowe. Są to w dużym stopniu pośrednicy, od których inżynier dostaje stabilność zatrudnienia, rynkowe stawki, dobre rozeznanie rynku pracy, poszukiwanie projektu zanim skończy się poprzedni, elastyczność formy zatrudnienia. Jest jeszcze jedna, nieoczywista zaleta pracy poprzez outsourcera: brak nadgodzin. Powód jest prosty: firma outsourcingowa zwykle każe klientowi płacić za nadgodziny, a to najczęściej nie jest możliwe ze względu na ograniczenia budżetowe. Ponadto, ze względu na ostrą konkurencję na tym rynku, firmy prześcigają się w benefitach, imprezach integracyjnych oraz wysokich standardach HR. Gdy programista czy inżynier jest sfrustrowany bieżącym projektem, można poprosić o zmianę. Cieniem pracy w firmie outsourcingowej jest zwykle kiepska oferta szkoleń, większe trudności z awansem oraz brak możliwości pochwalenia się marką firmy outsourcingowej w CV.

Na końcu zostają jeszcze działy IT dużych korporacji, które stają się najczęściej bardzo dobrym adresem na dwa-trzy lata. Zarobki w takich firmach są trochę poniżej średniej jednak praca jest bardzo spokojna, a szkolenia łatwo dostępne. Zagrożeniem jest fakt szybkiego zatrzymania rozwoju kariery zawodowej. Jednak to, co może motywować to dość dobrze rozwinięta polityka prorodzinna w której rodzic może korzystać z wielu przywilejów.

Osobną grupą są małe i średnie firmy z Polski. Trudno jest ująć je w ramy. Warto jednak zwrócić uwagę na pewne dość częste problemy. Po pierwsze, nasze rodzime firmy często balansują na granicy płynności. Oznacza to, że oszczędzają na wynagrodzeniach, szkoleniach, inwestycjach, infrastrukturze. Po drugie, często ich spoiwem wewnętrznym są relacje rodzinne lub kapitałowe – co kończy się tym, że kluczowe osoby niekoniecznie są rzeczywistymi liderami czy kompetentnymi menedżerami.

Zdarza się też, że biznesy te kończą się w momencie, kiedy założyciele takiej firmy pogrążają się w konsumpcji krótkoterminowo wygenerowanych zysków. Z drugiej strony mamy także startupy, które, choć wiąże się to ze sporym ryzykiem, oferują często niesamowite możliwości: błyskotliwą karierę, udziały w firmie, najnowsze technologie, kontakty z wielkim światem IT. Na pewno nie jest łatwo rozpoznać na pierwszy rzut oka, czy interesujący nas pociąg okaże się TGV, Pendolino czy też podmiejskim wagonikiem, ale na pewno warto próbować! Warto również wypytać wcześniej, jak jest w konkretnym przypadku.

Wachlarz możliwości, jakie oferuje specjaliście IT dzisiejszy rynek pracy w Polsce, jest duży. To od niego zależy, którą z dostępnych opcji wybierze, a będzie to podyktowane jego aktualnymi potrzebami.

Zakupy w Internecie zdobywają coraz większy udział w sprzedaży detalicznej ogółem. Ponad połowa internautów w Polsce robi zakupy online, a wartość rodzimego rynku e-commerce ma do końca tego roku wynieść nawet 36 mld złotych. Firmy poszukują więc sposobu na dotarcie do klienta oraz efektywną komunikację i coraz częściej sięgają po narzędzia mobilne: SMS-y, e-maile oraz aplikacje.

Rynek e-commerce w Polsce

Z raportu firmy badawczej PwC wynika, że 55% internautów w Polsce robi zakupy online. Nie można pomijać też grupy, która przed zakupem produktu lub usługi dokonuje gruntownego researchu online (ROPO – research online, purchase offline) – najczęściej w sklepach internetowych lub za pomocą porównywarek cen.

Wartość polskiego rynku e-commerce, wedle raportu firmy PMR, to 32 mld złotych w 2015 roku. Według prognoz do końca 2016 roku będzie to już 36 mld złotych. Dla porównania w 2011 roku, czyli ledwie pięć lat temu, było to dokładnie dwa razy mniej. Rosną też udziały e-commerce w ogólnej wartości handlu detalicznego w Polsce. Obecnie jest to 5%, a eksperci szacują, że do końca obecnej dekady będzie to już 10%.

Komunikacja mobilna w e-commerce

Jednym z ważnych sposobów na dotarcie do klienta jest współcześnie komunikacja skierowana na urządzenia mobilne. W branży od dawna mówi się o „roku mobile”, ale czy słusznie? –Zamiast co roku mówić o kolejnym „roku mobile”, lepiej podsumować tak całą dekadę – zwraca uwagę Grzegorz Łysiuk, CEO SMSAPI, platformy do masowej wysyłki wiadomości SMS.

Biorąc pod uwagę, że w połowie bieżącego roku w Polsce było ponad 57 milionów aktywnych kart SIM, a na smartfonie można nie tylko odbierać SMS, ale także e-maile, komunikacja z klientem na urządzenia mobilne jest koniecznością. Ponadto mobile to nie tylko maile i SMS-y. Za pomocą przeglądarki klienci sprawdzają opinie o produktach, korzystają z porównywarek cen, pobierają kupony rabatowe, skanują QR kody, korzystają z aplikacji mobilnych udostępnianych przez sklepy. Posiadacz smartfona ma naprawdę wiele różnych narzędzi, za pomocą których może uzyskać interesujące go informacje lub zniżki. Dzięki temu jest w stanie zmieścić w telefonie całą galerię handlową – i to niekoniecznie polską.

Jest to naturalna konsekwencja przenoszenia kolejnych codziennych aktywności do Internetu – w tym oczywiście zakupów. Skoro ponad połowa Polaków robi zakupy online, a coraz więcej czasu spędza łącząc się z Internetem za pomocą urządzeń mobilnych, to marketerzy muszą ułatwiać im ten proces.

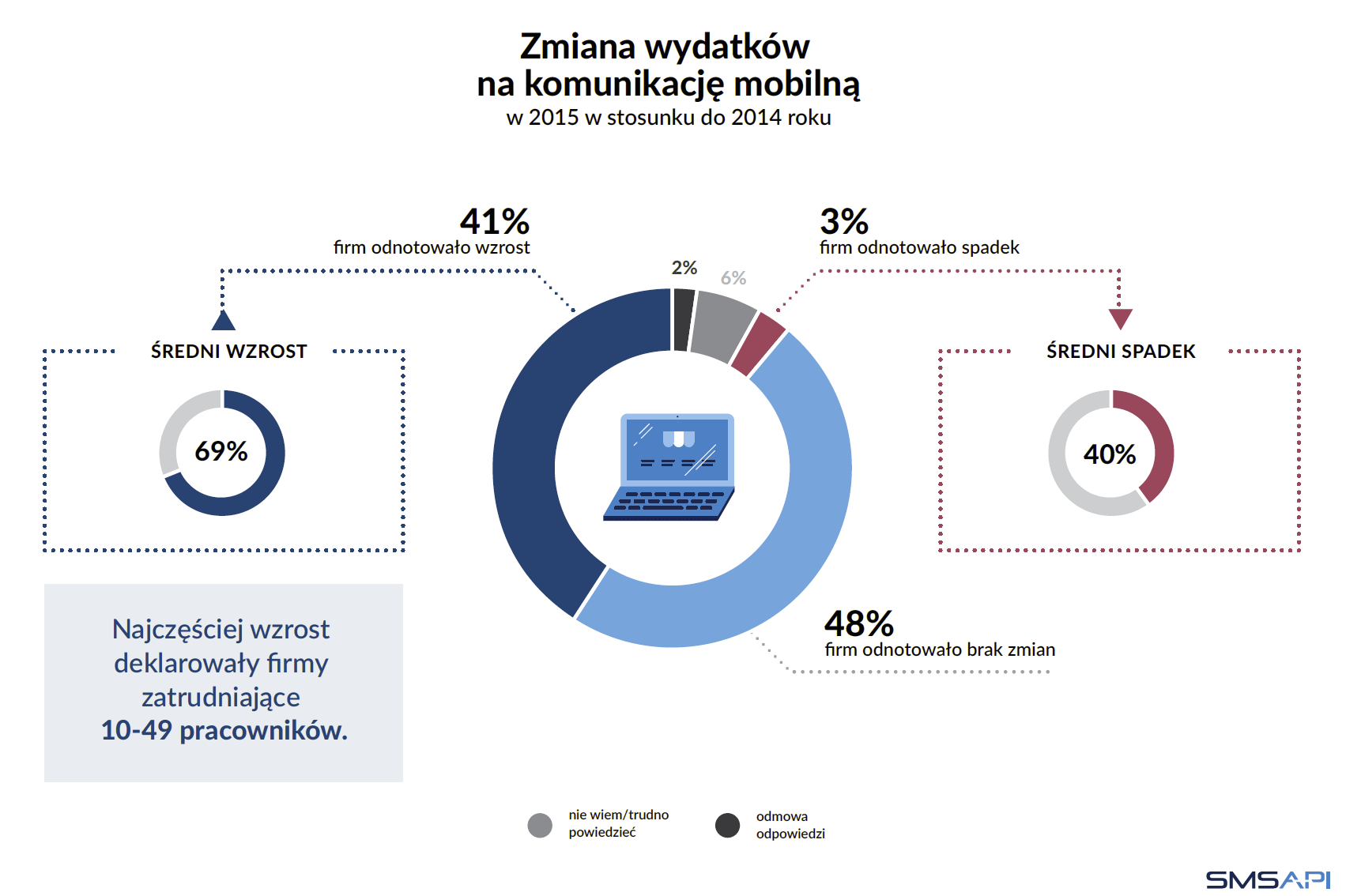

E-commerce zwiększa nakłady na mobile

Przedsiębiorstwa e-commerce w naturalny sposób podążają za zmianami i przeznaczają coraz więcej środków na komunikację mobilną. Z badania „Komunikacja mobilna w biznesie 2016”, które Ipsos Polska przeprowadził dla SMSAPI.pl, wynika, że w 2015 roku aż 41% firm e-commerce zwiększyło budżet na komunikację mobilną w porównaniu do roku poprzedniego. Przeciętny wzrost wyniósł aż 69% i najczęściej wystąpił w firmach zatrudniających 10-49 pracowników. Aż 78% firm e-commerce deklarowało, że wydatki na komunikację mobilną stanowią część ich budżetu marketingowego – przeciętnie 30,1%. Prawie dwukrotnie więcej niż w przypadku sklepów stacjonarnych (17,1% budżetu marketingowego to wydatki na komunikację mobilną).

Dlaczego warto komunikować się mobilnie?

Najprostsza odpowiedź może brzmieć: aby mieć pewność, że dotrzesz do klienta. Według badań 99% SMS-ów jest odczytywanych przez odbiorców w ciągu trzech minut od wysłania. Co więcej, przeciętny użytkownik smartfona sięga po niego aż 150 razy dziennie, a link wysłany SMS-em jest kliknięty średnio w ciągu 45 sekund.

Taką formę komunikowania się wymusza też styl życia. Coraz więcej czasu spędzamy korzystając ze smartfona lub tableta niż z komputera stacjonarnego. Markom łatwiej komunikować się z nami w taki sposób.

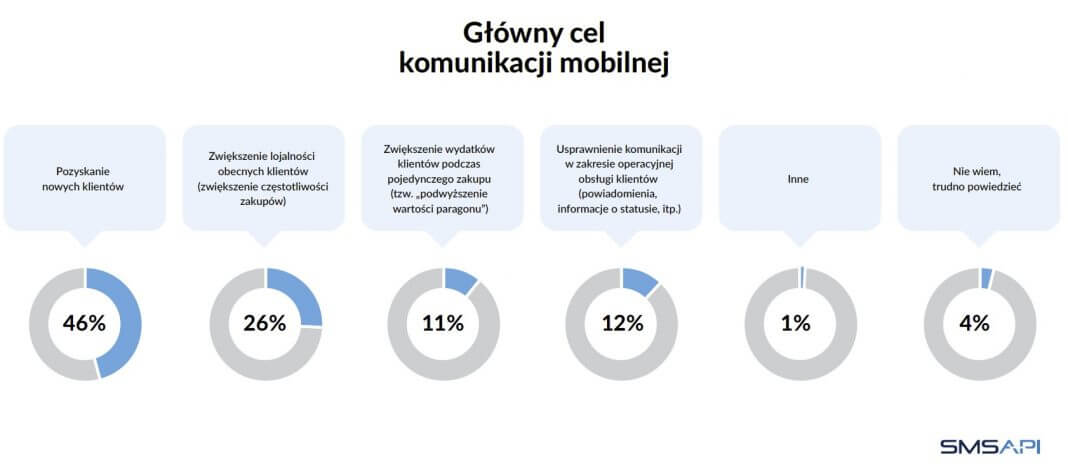

Firmy e-commerce jako główny cel komunikacji mobilnej typują pozyskanie nowych klientów – wskazała tak niemal połowa z nich. W dalszej kolejności wymieniane były: zwiększenie lojalności obecnych klientów, podwyższenie wartości paragonu oraz usprawnienie operacyjnej komunikacji z klientem w trakcie realizacji zamówienia. Należy pamiętać, że komunikowanie ma sens tylko wtedy, gdy druga strona chce słuchać. Dlatego w komunikacji mobilnej bardzo ważne jest respektowanie zasad permission marketingu.

Jakich narzędzi używa e-commerce?

– W erze mobile niemożliwe jest niestosowanie narzędzi do komunikacji mobilnej. O ile oczywiście naszym celem jest dotarcie do klienta, a nie prowadzenie biznesu dla samej przyjemności bez zysków – zwraca uwagę Grzegorz Błażewicz, CEO SALESmanago.

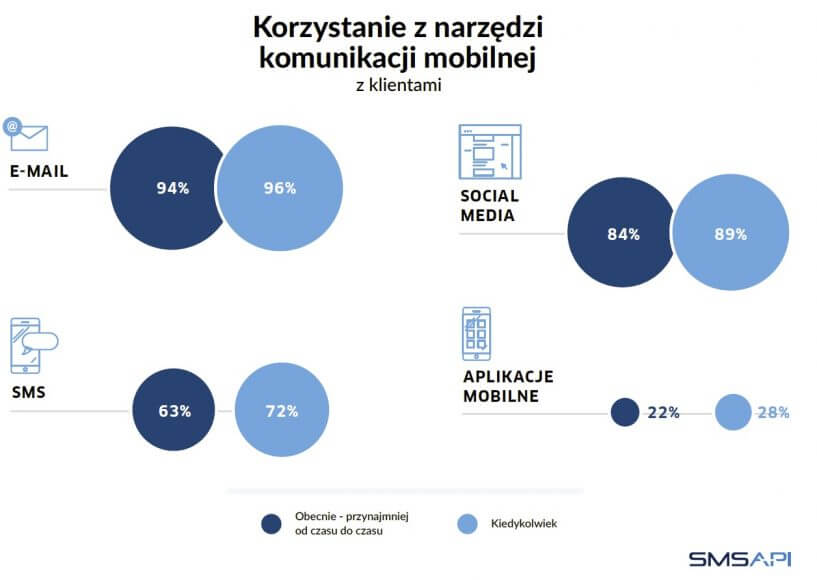

Z raportu SMSAPI wynika, że e-commerce najczęściej komunikuje się za pomocą e-maili, social mediów, SMS-ów oraz aplikacji mobilnych. Z e-maila kiedykolwiek skorzystało 96% badanych firm, profil w mediach społecznościowych założyło 89% z nich, a komunikację SMS stosowało 72%. Obecnie, przynajmniej od czasu do czasu, 94% firm wysyła e-maile, 84% kontaktuje się z klientami za pomocą mediów społecznościowych, a 63% wysyła SMS-y. Warto zwrócić uwagę na stosunkowo niewielką popularność aplikacji mobilnych – obecnie korzysta z nich 22% przedsiębiorstw e-commerce.

Oferty i nie tylko – co e-commerce chce przekazać klientom?

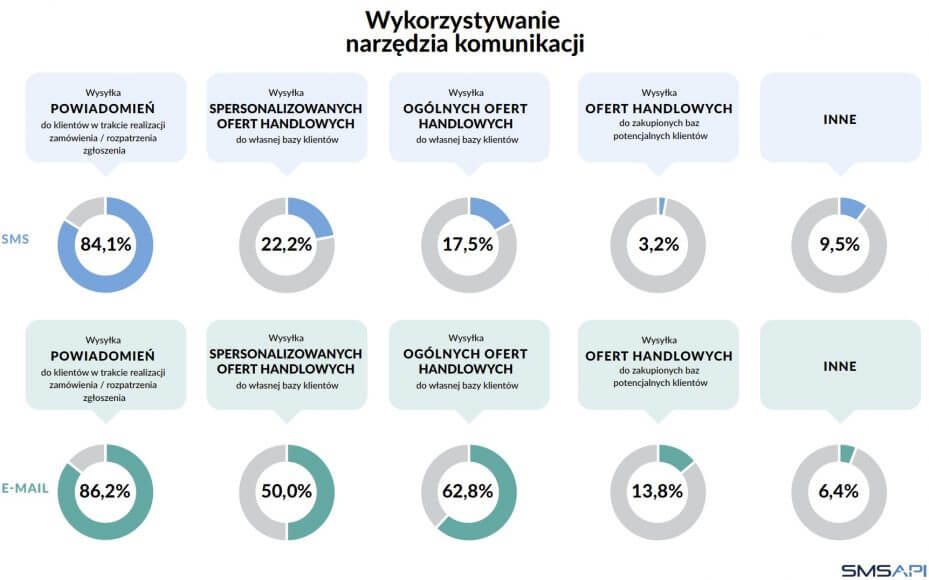

Co ciekawe, firmy e-commerce znacznie częściej wysyłają do klientów różnego rodzaju powiadomienia (w trakcie realizacji zamówienia lub rozpatrywania zgłoszenia) niż oferty. Co jeszcze ciekawsze, tylko połowa firm e-commerce wykorzystuje e-maile do wysyłania spersonalizowanych ofert handlowych do własnej bazy. Za pomocą SMS-a robi to jedynie 22% firm. Ogólne oferty do własnej bazy za pomocą e-maila wysyła niespełna 63% firm, a za pomocą SMS-a – tylko 17,5%.

Zaskakiwać może fakt, że to sklepy stacjonarne częściej wysyłają oferty do swojej bazy. Za pomocą maila 67% rozsyła oferty spersonalizowane, a 80% – oferty ogólne. Za pomocą SMS-a: 47% wysyła spersonalizowane oferty, a 62% – oferty ogólne. – Sklepy internetowe mają trochę do nadrobienia w kwestii komunikacji z klientami. Kiedy czytam, jak duży ich odsetek wysyła spersonalizowane oferty handlowe, włosy stają mi dęba. Przecież porządnie dopasowana oferta napędza cały krwiobieg firmy! – uważa Paweł Tkaczyk, prezes agencji reklamowej Midea. – Stawiam wniosek, że wśród sklepów internetowych jest bardzo dużo amatorów, którzy zaniżają statystyki. Za brak skutecznej komunikacji zapłacą… zamknięciem sklepu.

Dobra wiadomość dla marketerów

Obecnie co trzeci Polak powyżej 15. roku życia otrzymuje oferty handlowe na telefon komórkowy. Badania pokazują, że jesteśmy pozytywnie nastawieni do otrzymywania tą drogą różnego rodzaju komunikatów od marek. Najchętniej otrzymywalibyśmy oferty za pomocą SMS-a, w dalszej kolejności: e-maila i za pośrednictwem aplikacji na smartfonie.

Jaki z tego płynie wniosek? Komunikacja mobilna ma przed sobą szerokie perspektywy rozwoju. Dla marketerów to dobra wiadomość, ale też wyzwanie – głównie polegające na tym, aby dostosować komunikat do odbiorcy. Ważne jest więc stosowanie w komunikacji zasad permission marketingu, a więc kierowania przekazu do tych osób, które sobie wcześniej tego zażyczyły, i – co równie ważne – prowadzenie tego procesu tak, aby nie zniechęcić do siebie klientów.

Jak wynika z danych Urzędu Regulacji Energetyki, coraz więcej odbiorców decyduje się na zmianę sprzedawcy gazu. Polacy powoli dostrzegają potencjał tego rynku i możliwości związane z oszczędnościami wynikającymi ze zmiany sprzedawcy.

Przełom na rynku nastąpił pod koniec 2014 roku, kiedy to wraz z uwolnieniem wynku gazu nowi sprzedawcy zaproponowali oferty cenowe budzące zainteresowanie wśród klientów. Dzisiaj w Polsce sprzedawcę gazu zmieniło prawie 50 tys. osób i choć liczba ta stale rośnie to nadal świadomość na temat możliwości zmian w tym obszarze jest niewielka. W tym roku na zmianę sprzedawcy zdecydowało się ponad 17 tys. odbiorców. Tymczasem oszczędności wynikające ze zmiany sprzedawcy mogą sięgać nawet 10%, a przy ostatecznym wyborze oferty powinna się liczyć nie tylko cena ale też jakość oferowanych usług.

Wiele osób nadal zwyczajnie nie wie o tym, że ma prawo zmienić sprzedawcę gazu i że jest to procedura bezpłatna i podobna, jak przy zmianie operatora komórkowego – potwierdza Damian Lindner z Energetycznego Centrum SA. Rynek gazu i energii w Polsce ma ogromny potencjał i nie jest jeszcze w pełni zagospodarowany. Działania informacyjne i edukacyjne nakierowane na klientów to zadanie stojące przed niezależnymi sprzedawcami, czyli firmami takimi jak nasza – dodaje ekspert.

Możliwość zmainy sprzedawcy gazu, to szansa na wyższą jakosć obsługi i niższe koszty błękitnego paliwa. Urząd Regulacji Energetyki wskazuje, że na koniec drugiego kwartału 2016 roku, odnotowano ponad 48 tys. zmian sprzedawcy gazu. Liczba ta rośnie i szacuje się, że na koniec tego roku liczba zmian wyniesie blisko 80 tys. Aż 8 na 10 klientów indywidualnych, którzy do tej pory zmienili sprzedawcę wybrało Energetyczne Centrum SA.

Zaufanie klientów jest dla nas największym wyróżnieniem. Konkurujemy nie tylko ceną ale również bezpieczeństwem całego procesu. Zmiana sprzedawcy jest bardzo prosta. Nasz doradca może przyjechać we wskazane miejsce i wytłumaczyć na czym polega proces. Po naszej stronie są wszystkie formalności, a oferty skalkulowane są tak aby przez cały okres trwania umowy zapewnić klientom ochronę np. przed niespodziewanym wzrostem cen gazu – tłumaczy Lindner.

Ceny tego paliwa są zalezne od zdarzeń geopolitycznych i innych czynników, na które wpływ ma ogólna sytuacja na rynku światowym. Niezaleznie od tego okres, który upłynął od uwolnienia rynku paliwa gazowego pokazuje, że tak jak w innych przypadkach konkurencja to jedyna droga do zdrowych zachowań rynkowych, kształtujących relacje konsument – sprzedawca gazu.

Odbiorca końcowy ma możliwość wyboru oferty spośród działających na rynku kilkunastu podmiotów sprzedających gaz ziemny. Zmiany w tym obszarze nie wiążą się z koniecznoscią jakichkolwiek zmian instalacji czy urządzeń, a wszystkie firmy oferujące błękitne paliwo korzystają z tej samej sieci zaarządzanej przez Polską Spółkę Gazownictwa, która tym samym odpowiada za przesył.

Co sądzą Polacy o reklamie alkoholu, sprzedaży w Internecie lub reglamentacji obszarów jego sprzedaży? Ogólnopolskie badania opinii społecznej na temat opinii Polaków o promocji i sprzedaży alkoholu* oraz najnowsze doniesienia z branży winiarskiej zostały przedstawione na corocznej konferencji prasowej ZP Polska Rada Winiarstwa pt.: „Głos Polaków w sprawie wina”. Wydarzenie odbyło się 26 października br. w restauracji Winosfera w centrum Warszawy i zgromadziło grono znamienitych gości takich jak: przedstawiciele Ministerstw i organów administracji publicznej, Paula Wojciechowskiego – Ambasadora Australii oraz dziennikarzy i blogerów. Gospodarzami spotkania były władze i Członkowie ZP Polska Rada Winiarstwa.

Paul Wojciechowski, Ambasador Australii, Michał Siegieda, dziennikarz fot. Piotr Gilarski

Jerzy Kwaśniewski, Prezes ZP PRW na konferencji Głos Polaków w sprawie wina 26.10.16r fot. Piotr Gilarski

konferencja ZP PRW Głos Polaków w sprawie wina, 26.10.16r. fot. Piotr Gilarski

stoiska degustacyjne Członków ZP PRW, konferencja Głos Polaków w sprawie wina fot. Piotr Gilarski

Oprócz badań opinii społecznej podczas konferencji prasowej poruszono kluczowe dla branży winiarskiej zagadnienia, związane z regulacjami prawnymi oraz ustawowymi. Przedstawiono też sukcesy Członków Rady i ich osiągnięcia z ostatniego roku. Zgromadzeni goście mieli też okazję wysłuchać prezentacji dr Doroty Dias-Lewandowskiej z Centrum Dziedzictwa Kulinarnego UMK w Toruniu na temat tradycji konsumpcji napojów fermentowanych w Polsce oraz spróbować sztandarowych produktów Członków ZP Polska Rada Winiarska w czasie przeprowadzonej degustacji. – To wyjątkowe dla nas spotkanie – powiedział Jerzy Kwaśniewski, Prezes ZP Polska Rada Winiarstwa. – po raz pierwszy mamy przyjemność zaprezentowania ogólnopolskich badań opinii społecznej w ważnych dla nas kwestiach. To kolejny krok na drodze rozwoju Rady.

Wyniki badań opinii społecznej były zaskakujące. Respondenci ogólnie opowiedzieli się za możliwością reklamy i promocji alkoholi (przy zachowaniu odpowiednich warunków). Badane osoby najchętniej (aż 62 proc. pytanych) przychylały się do możliwości reklamy wyrobów winiarskich takich jak wino i miód pitny, w dalszej kolejności pojawiła się ich zgoda na promocję cydrów (60,6%), a na samym końcu dopiero piwa (55,8%). Na reklamę tego napoju zezwalaliby częściej mężczyźni niż kobiety oraz respondenci z najmłodszej grupy wiekowej. Co ciekawe, respondenci przychylają się więc częściej do możliwości reklamy alkoholi do tej pory ustawowo zabronionych (wina i napoje winiarskie, cydry), a dopiero w dalszej kolejności do możliwości promocji piwa, czyli napoju, którego reklama jest obecnie prawnie dozwolona pod pewnymi warunkami.

Na pytanie o to, czy prawo, pod pewnymi warunkami, powinno zezwalać na promocję w mediach kultury spożycia alkoholu oraz wiedzy o kulturze winiarskiej, w połączeniu z prezentacją konkretnych produktów respondenci odpowiedzieli w większości też twierdząco, przy czym kobiety okazały się bardziej optymistycznie nastawione do tego pomysłu niż mężczyźni. Dodatkowo grupy skrajne, zdecydowanych zwolenników i przeciwników, były tak samo liczne.

– Dobra renoma wina i wyrobów winiarskich wiąże się z ich trwałym, kulturowym powiązaniem z elegancją i umiarkowaniem, w czym wyróżniają się na tle innych wyrobów alkoholowych. – podsumował te wyniki prezes ZP Polska Rada Winiarstwa – Argumenty, które piętnaście lat temu doprowadziły do prawnej dopuszczalności reklamy piwa, w tym wsparcie dla kultury spożycia alkoholi słabszych niż wódka, dzisiaj przemawiają za otwarciem mediów na promocję wyrobów winiarskich. Liczymy, że głos ten zostanie dostrzeżony również przez polityków.

Okazało się, że Polacy są przeciwnikami sprzedaży alkoholu przez internet. Wprowadzeniu takiego rozwiązania zdecydowanie przeciwna jest prawie co druga osoba. Trzeba jednak zwrócić uwagę na wyższe poparcie dla tej metody sprzedaży alkoholu wśród osób poniżej 45 roku życia. Ta grupa wiekowa częściej przeprowadza transakcje za pośrednictwem Internetu niż starsi ankietowani. Ujawniony w badaniu sprzeciw jest powiązany z minimalnym doświadczeniem Polaków w zakupie alkoholu on-line. Wśród badanych jedynie 2,7% respondentów miało doświadczenie w tym zakresie.

W kwestii reglamentacji punktów sprzedaży alkoholu respondenci byli podzieleni, jednak większość z nich popiera przyznanie gminom uprawnień do ograniczania liczby punktów sprzedaży alkoholi. Odpowiedzi na to pytanie są mocno skorelowane z wiekiem ankietowanych, młodsi badani są częściej przeciwni takim regulacjom. Dodatkowo więcej niż czterech na dziesięciu pytanych zdecydowanie przychyla się do rozwiązania mającego na celu wprowadzenie obszarów objętych zakazem sprzedaży alkoholu. Z kolei w kwestii sprzedaży alkoholu na stacjach benzynowych przeważają głosy przeciwne ingerencji w aktualny stan rzeczy, łączny odsetek odpowiedzi negatywnych wyniósł aż 56,2 proc. Jedynie co czwarty badany uznał, że taki zakaz powinien zostać wprowadzony.

Na zakończenie konferencji szczególne podziękowania zostały złożone dla patronów medialnych tego wydarzenia, którymi byli: Dziennik Rzeczpospolita, Magazyn Wino, Miesięcznik Rynki Alkoholowe oraz portal swiatrolnika.tv. Spotkanie prowadził Michał Siegieda, dziennikarz telewizyjny.

*Badania zostały przeprowadzone przez instytut badań rynkowych i społecznych IBRIS w październiku 2016 r. na reprezentatywnej grupie Polaków. Badanie zrealizowano metodą bezpośrednich standaryzowanych telefonicznych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI).

Do korzystania z promocji przyznaje się aż 97% Polaków, a 44% z nich to Promo Hunters, czyli osoby aktywnie poszukujące korzystnych ofert – wynika z 1. edycji raportu „Promo Hunters. Polacy w pogoni za korzystnymi ofertami” przygotowanego na zlecenie MyShop.mobi, dostawcy aplikacji mobilnej łączącej sklepy z klientami i umożliwiającej wygodne poszukiwanie i zarządzanie promocjami. W zależności od kategorii zakupowej, na Polaków działają inne rodzaje promocji. W kategorii „Moda” najwięcej klientów reaguje na wyprzedaże sezonowe (35%), w branży „Elektronika” najbardziej działają programy lojalnościowe (37%), a w przypadku zakupów spożywczych – obniżki cen (35%).

– Zakupy to nieodłączny element codziennego życia. Większości żywności nie wytwarzamy, a kupujemy. Podobnie jest z naszymi ubraniami, kosmetykami czy sprzętem elektronicznym. Z przeprowadzonego przez nas badania wynika, że co czwartemu Polakowi zakupy sprawiają przyjemność, a co piąty lubi je, gdy może skorzystać z promocji. Widać zatem, że spora grupa podchodzi do zakupów z dużą sympatią, a atrakcyjne oferty tylko zwiększają odczuwaną przyjemność kupowania.Pewnie dlatego niemal każdy Polak przyznaje się do korzystania z promocji i to niezależnie od kategorii zakupowej. Jednak, aby sklep ze swoją ofertą trafił do klientów, musi wziąć pod uwagę, że każdy z nich jest inny i w inny sposób kupuje. Z raportu „mShopper 2.0” dowiadujemy się, że są tzw. „smart shoppers”, którzy kupują analitycznie, „now shoppers” kupujący pod wpływem chwili oraz „social shoppers”, dla których zakupy to cały proces społeczny. Dotarcie do każdego z nich to obecnie spore wyzwanie dla handlu – mówi Maciej Tygielski, CEO, MyShop.mobi.

Więcej niż cena

Z badania „Promo Hunters. Polacy w pogoni za korzystnymi ofertami” wynika, że tylko 3% Polaków nie korzysta z promocji, a w przypadku elektroniki wszyscy kupujący przyznają się do promocyjnych zakupów. W kategorii „Moda” i „Uroda” z promocyjnych ofert korzysta 93% klientów, w restauracjach 92%, a sportowe produkty kupuje promocyjnie 87% Polaków. Respondenci zapytani o ich stosunek do promocji najczęściej odpowiadali, że lubią kupować sprytnie, szczególnie jeśli sklep proponuje oferty dla lojalnych klientów (22%), aktywnie szukają promocji (22%) oraz śledzą wyprzedaże i chętnie z nich korzystają (21%). Co trzeci Polak ma negatywne spojrzenie na promocje, z czego 18% ma do nich ograniczone zaufanie, a 16% uważa je za powtarzające się i nieoryginalne.

Blisko połowa klientów (44%) to tzw. Promo Hunters, czyli osoby aktywnie poszukujące okazji zakupowych. Jednak nie są to osoby korzystające z każdej przeceny, ale konsumenci analityczni i aktywnie śledzący oferty. W procesie zakupowym biorą pod uwagę wiele czynników, nie tylko cenę, ale też jakość czy opinie o produktach lub usługach.

Promocje nie są domeną kobiet

Stereotypowo przyjęło się, że to przede wszystkim kobiety polują na atrakcyjne oferty cenowe. Ze zrealizowanego badania wynika jednak, że nie jest tak do końca. Co prawda, aktywnie poszukują promocji nieco częściej kobiety niż mężczyźni (19% vs. 14%), ale już zakupy „smart”, czyli sprytne, interesują tak samo konsumentów obu płci (po 17% wskazań). Również wyprzedaże nie są domeną tylko kobiet. 18% pań śledzi, kiedy zaczynają się wyprzedaże i chętnie z nich korzysta, podczas gdy w przypadku panów ten współczynnik jest tylko 2 p.p. niższy.

Rodzaj promocji różny w różnych kategoriach zakupowych

Form promocji jest wiele, a każda z nich rządzi w innej kategorii. W przypadku produktów modowych takich jak odzież, obuwie czy biżuteria, największą popularnością cieszą się wyprzedaże sezonowe (35%), a także promocje cenowe na drugi i kolejne produkty (27%). W branży elektronicznej królują zniżki w ramach programu lojalnościowego, które premiują wartość zakupów (37%) oraz gratisy (34%). Podczas zakupów spożywczych najwięcej klientów przyciągają czasowe obniżki cen (35%) oraz niższa cena za większą ilość zakupionych produktów (33%). W kategorii „Uroda” co trzeci klient korzysta z czasowych obniżek cen produktów (32%) i promocyjnych cen na drugi i kolejne produkty (29%). W restauracji natomiast najchętniej Polacy ulegają pokusie promocji w postaci atrakcyjnego cenowo zestawu dla dwojga lub rodzinnego (25%).

Różne źródła informacji, wśród nich coraz popularniejsze smartfony

Polacy średnio szukają promocji w ponad 2 typach źródeł i są one różne w zależności od kategorii zakupowej. O atrakcyjnych ofertach produktów spożywczych Polacy najczęściej dowiadują się z gazetek promocyjnych (34%), sklepów online (16%) i aplikacji mobilnych grupujących różne oferty (16%). Gazetki promocyjne są również najpopularniejsze w przypadku zakupów produktów z kategorii „Uroda” (37% wskazań), ale w tym przypadku liczą się także media społecznościowe (27%). Informacje o promocjach sprzętu elektronicznego docierają do klientów najczęściej w postaci klasycznych reklam w tv, radiu i prasie (26%), ale coraz częściej także podczas eventów marek (23%) i przy pomocy aplikacji mobilnych (20%).

Jak podkreśla Maciej Tygielski, respektowanie tych preferencji z jednej strony zapewnia dotarcie do większej grupy konsumentów, z drugiej jednak należy pamiętać, że młodzi konsumenci obecnie są otwarci przede wszystkim na nowe media i kanały mobilne.

– W naszym kraju działa już ponad 20 mln smartfonów, a większość ich użytkowników wykonuje na nich czynności okołozakupowe. Poszukują inspiracji zakupowych, informacji o produktach, porównują oferty czy dzielą się opiniami czy w końcu po prostu kupują. To w konsekwencji przekłada się na korzystanie z promocji. Okazuje się na przykład, że użytkownicy smartfonów częściej niż użytkownicy komputerów stacjonarnych szukają atrakcyjnych okazji zakupowych (68% vs. 59%) – mówi Maciej Tygielski, CEO, MyShop.mobi.

Metodologia badania:

Raport „Promo Hunters. Polacy w pogoni za korzystnymi ofertami” powstał na podstawie badania ilościowego zrealizowanego przez Mobile Institute na zlecenie MyShop.mobi. Liczba respondentów wyniosła n=1801 Polaków. Badanie zostało zrealizowane metodą responsywnych ankiet CAWI w okresie 22 – 27 maja 2016 roku. Struktura próby została skorygowana przy użyciu wagi analitycznej i odpowiada strukturze polskich internautów w wieku 15 i więcej lat pod względem płci, wieku i wielkości miejsca zamieszkania.

W wypowiedziach prasowych przedstawiciele rządu zapowiadają wprowadzenie podatku jednolitego. Pomimo braku oficjalnego dokumentu w tej sprawie, braku założeń proponowanej reformy, a także sprzecznych ze sobą wypowiedzi przedstawicieli rządu, postanowiliśmy zabrać głos w tej sprawie, gdyż może ona zadecydować o rozwoju Polski w najbliższej dekadzie.

Polski system podatkowy jest chory, zły i wymaga zmian – jest to zgodna opinia przedsiębiorców, ekspertów a także niezależnych instytucji międzynarodowych. Jest również bardzo niesprawiedliwy – w sposób drastyczny opodatkowuje najniższe wynagrodzenia oraz najmniejszą działalność gospodarczą.

Jednak przedstawiane w mediach rozwiązania budzą niepokój – pomysł sfinansowania wyższej kwoty wolnej od podatku poprzez wyższe, drastyczne opodatkowanie niższej klasy średniej jest bardzo szkodliwy. Spowoduje dalszą ucieczkę młodzieży z Polski (tym razem już z dużych miast, wcześniej wyjeżdżała młodzież z małych miast), a kierowane przez rząd wezwania do powrotu do Polaków na Zachodzie trafią do kabaretów.

Ograniczenie opodatkowania najniższych wynagrodzeń można w Polsce w sposób nieszkodliwy sfinansować z opodatkowania międzynarodowych korporacji, z których ponad 60% nie płaci w Polsce żadnych podatków. Obiecywaliście to w kampanii wyborczej, a jak przyszło co do czego, położyliście grzecznie po sobie uszy i tradycyjnie chcecie się zabrać za drenaż własnych obywateli. Dodatkowo jeszcze z naszych podatków fundujecie tym korporacjom wielomilionowe granty za „tworzenie miejsc pracy”, w kraju w którym bezrobocie jest w zaniku!

Jeszcze bardziej szkodliwy dla Polski jest pomysł likwidacji proporcjonalnej stawki podatku PIT dla osób prowadzących działalność gospodarczą. Wraz z jej wprowadzeniem – przypomnimy – wpływy do budżetu państwa wzrosły z 21,5 do 28,1 mld PLN. Jeśli to zrobicie – spadną o co najmniej 10 miliardów i będziecie musieli się z tego wycofać. W arkuszu kalkulacyjnym można podnosić podatki, których nie da się obejść – np. podatek rolny: nie da się ukryć hektara ziemi. Podatki dochodowe PIT czy CIT są to podatki, które obejść bardzo łatwo. Powrócą patologie dobrze znane z lat 90.: „koszty kupię”, „zadłużoną spółkę kupię”, „na fakturę nie robię”, „bez faktury 20% taniej” i inne. Ponadto – w odróżnieniu od lat 90-tych – jesteśmy w Unii Europejskiej ze swobodą przepływu ludzi, kapitału, towarów i częściowo usług – jeśli wdrożycie te zapowiedzi w życie z Polski ucieknie od 500 tysięcy do 1 miliona młodych i bardzo trudna do oszacowania liczba firm, głównie internetowych i innowacyjnych – to już się dzieje. Rozszerzy się szara strefa.

Wszystko to wspierane jest retoryką szczucia na polską klasę średnią, która jest nie do zaakceptowania dla przyzwoitych ludzi i której efekty będziecie za pewien czas zbierać.

Apelujemy do Was, żebyście wypełnili swoje obietnice wyborcze i nawet najsłuszniejsze postulaty finansowali z uszczelniania VAT i opodatkowania korporacji – jak obiecywaliście. Tam są pieniądze: VAT wg NIK – 90 mld, CIT wg Komisji Europejskiej – 45 mld złotych. Nie natomiast, wzorem poprzedników, grabili polską klasę średnią i polski mały i średni biznes – biorąc jako swój rabunkowy pomysł zniszczenia klasy średniej przygotowany w końcówce rządów PO.

W Polsce można i trzeba uprościć system podatkowy. Można to zrobić w sposób nawet tak daleki, że wszyscy pracujący mogą otrzymać podwyżkę o 25% (przedsiębiorca zapłaciłby mniej rządowi – więcej pracownikowi, dla firmy koszt byłby taki sam jak obecnie). Warunkiem jest opodatkowanie korporacji, do czego wyraźnie brakuje Wam odwagi.

Prezentowaliśmy projekt naszego systemu opartego na pomysłach Ś.P. Krzysztofa Dzierżawskiego -wielokrotnie. Nikt nie zakwestionował naszych wyliczeń. W jego ramach rząd otrzyma tyle samo co obecnie. Proponujemy podatki: (1) proste, które każdy może sobie sam obliczyć, (2) bezsporne – można ich nie płacić wyłącznie popełniając przestępstwo, (3) tanie w poborze i (4) takie, których nie da się uniknąć i obejść.

Oto – po raz kolejny – główne założenia:

PIT – powszechny podatek od Funduszu Płac w wysokości 25% od sumy wypłaconych wynagrodzeń, niezależnie od tytułu, opłacany przez pracodawców (model oparty na tzw. Podatku Belki),

CIT – 1,49% od przychodów spółek kapitałowych. Banki i instytucje finansowe – 0,49% od przychodów,

Działalność gospodarcza – 550 zł miesięcznie i ryczałt ewidencjonowany od obrotu na obecnych zasadach – średnio 3,59% (różna stawka dla różnych branż),

VAT – jedna stawka 16,25% – neutralny, wpływy takie jak obecnie ale uniemożliwi grę na stawkach VAT i bardzo uprości system VAT i możliwości oszustw i malwersacji,

Podwyżka dla wszystkich pracowników o 25% (Przy wypłacie do ręki 3000 zł, pracodawca odprowadza do rządu dodatkowo 2000 zł. Po zmianie płaciłby pracownikowi 3750 zł do ręki, a dla rządu 1250 zł).

Należy również zlikwidować „Specjalne Strefy Ekonomiczne”, które obecnie służą już tylko i wyłącznie celowi optymalizacji podatkowej. Da to budżetowi państwa dodatkowe 2 mld złotych rocznie. Odbiurokratyzujmy gospodarkę, wprowadźmy proste prawo i proste podatki i przekształćmy Polskę w jedną, wielką specjalną strefę ekonomiczną!

Mamy nadzieję, że przy reformie systemu podatkowego – nasze zdanie zostanie wzięte pod uwagę, a rząd zmieni prowadzoną od 25 lat politykę i sięgnie do bogatych kieszeni korporacji, z których większość nie płaci w Polsce podatków, a nie tradycyjnie do kieszeni Polaków i małych firm. Szczegóły naszego projektu w załączeniu.

W USA większość społeczeństwa podziela liberalne poglądy i popiera ograniczenie władzy rządu. Rośnie jednak w siłę autorytarny populizm. To dzieje się także w Europie, powracają idee z lat 30. i 40. XX wieku, twierdzi autor książek o polityce i wolnym rynku, Tom Palmer.

– Niestety w wyborach w USA rywalizuje dwoje najbardziej nielubianych kandydatów w historii USA – mówi w rozmowie z MarketNews24 Tom G. Palmer z Atlas Economics Research Foundation.

Mówi też o rosnącym w sile autorytarnym populiźmie. To dotyczy także Europy: – Odradzają się idee z lat 30. i 40. minionego wieku, choć spodziewałem się, że nigdy więcej nie powrócą.

Odbiorcy energii elektrycznej w Polsce mogli się ostatnio zdziwić, gdy zostali obciążeni rachunkami od nowej, nieznanej im niemieckiej firmy Innogy.

Innogy to spółka, wyodrębniona z RWE. Ma najlepiej rokujące aktywa RWE: elektrownie wykorzystujące energię odnawialną (OZE), dystrybucję energii elektrycznej i gazu oraz sprzedaż odbiorcom końcowym. W samej RWE pozostały kopalnie, elektrownie węglowe, gazowe i likwidowane elektrownie atomowe oraz handel hurtowy energią elektryczną i gazem.

Wydzielenie części biznesu do osobnej spółki opłaciło się niemieckiemu gigantowi energetycznemu RWE. Już przy debiucie giełdowym, przed kilkunastoma dniami, Innogy była warta 20 mld euro – ponad dwa razy więcej, niż sam koncern matka.

-RWE było dotąd znane z dużych elektrowni węglowych, Innogy z węglem nie chce być kojarzona – mówi w rozmowie z MarketNews24 Bartłomiej Derski, ekspert WysokieNapiecie.pl. – Po debiucie giełdowym, na którym spółka zarobiła 5 mld euro, mamy potwierdzenie w jakie technologie inwestorzy chcą inwestować. Nie są one związane z węglem kamiennym.

Rozczarowujące wyniki kwartalne największych światowych korporacji,w tym Apple Inc. oraz Lloyds Banking Group Inc., wywołują dziś spadki na giełdach. Apple – najbardziej wartościowa firma na świecie, zaraportowała pierwszy od 2001 roku roczny spadek przychodów ze sprzedaży. Szczególnie ucierpiały przychody z Chin, gdzie sprzedaż spadła o 17 proc. w tym roku fiskalnym. Również prognozy sprzedaży na IV kwartał 2016 roku rozczarowały inwestorów, gdyż nie uwzględniają one dodatkowej sprzedaży powiązanej z wycofaniem ze sprzedaży flagowego, wadliwego smartfona Samsunga. Akcje Apple tracą na przedsesyjnym handlu ponad 3 proc. Akcje banku Lloyds, największego angielskiego pożyczkodawcy, także tracą po tym jak zaraportował on spadek zysków ze sprzedaży kredytów hipotecznych. Gorsze wyniki kwartalne zaraportowały również inne europejskie koncerny, takie jak Bayer AG, Heineken NV czy Daimler AG. Natomiast lepsze od oczekiwań kwartalne zyski zaraportowały takie knocerny jak Boeing Co oraz Coca-Cola Co.

Gorsze wyniki kwartalne spółek oraz niższe ceny ropy naftowej wpływają negatywnie na dzisiejsze notowania europejskich indeksów. Niemiecki DAX traci obecnie około 0,9 proc. handlując w pobliżu poziomu 10660 punktów, francuski CAC40 traci około 0,5 proc. handlując w pobliżu 4520 punktów, a brytyjski FTSE 100 traci już ponad 1 proc. handlując w pobliżu 6900 punktów. Kontrakty futures wskazują również na negatywne, około 0,3 proc. na minusie, otwarcie na amerykańskich parkietach giełdowych. Rodzimy WIG 20 także nie odstaje od szeregu indeksów i traci obecnie około 0,6 proc. handlując poniżej poziomu 1780 punktów.

Dolar australijski zyskuje około 0,5 proc. do dolara amerykańskiego po publikacji danych które pokazały, iż w III kwartale inflacja CPI wzrosła o 1,3 proc. rok do roku, w porównaniu z 1 proc. wzrostem kwartał wcześniej. Po publikacji tych danych prawdopodobieństwo, iż bank centralny Australii obniży stopy procentowe do końca I połowy 2017 roku spadło do 27 proc., z 37 proc. przed ich publikacją. Meksykańskie peso traci około 0,7 proc. do dolara, po tym jak najnowszy sondaż agencji Bloomberg pokazał przewagę republikańskiego kandydata na prezydenta Donalda Trumpa nad Hilary Clinton w stanie Floryda, będącym kluczowym wśród należących do niezdecydowanych stanów, nazywanych „swing states”.

Ropa naftowa WTI traci 0,6 proc., kontynuując wczorajsze spadki wywołane wzrostem amerykańskich zapasów o 4,75 mln baryłek wg. instytutu API. Można spodziewać się dalszych spadków cen ropy, jeśli dzisiejsze rządowe dane odnośnie amerykańskich zapasów potwierdzą wczorajsze prywatne wyliczenia. Dodatkowo Rosja ogłosiła, iż nie ma zamiaru uczestniczyć w cięciu produkcji, planowanym przez członków grupy OPEC. Obecnie ropa WTI handluje w pobliżu poziomu 49 dolarów za baryłkę, natomiast ropa Brent traci już około 1 proc. handlując już poniżej psychologicznego poziomu 50 dolarów za baryłkę. Ceny gazu ziemnego spadły do 7-tygodniowego minimum przed nadchodzącymi w czwartek danymi EIA, które najprawdopodobniej wskażą na dalszy wzrost zapasów tego paliwa. Prognozy pogody przewidują cieplejszy od normy początek listopada w USA, co mogłoby wpłynąć negatywnie na popyt na ten surowiec, używany do ogrzewania domów.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

W III kwartale 2016 r. bank zarobił 230,5 mln zł. Przychody ponownie przekroczyły 1 mld zł w kwartale, a liczba klientów wzrosła o kolejne 100 tysięcy.

Wyniki Grupy mBanku za III kwartał 2016 roku odzwierciedlają trudne warunki operacyjne, które są wyzwaniem dla polskich instytucji finansowych. Historycznie niskie stopy procentowe, ograniczony popyt ze strony przedsiębiorstw na kredyty inwestycyjne, negatywny sentyment wobec giełdy, wysokie wymogi kapitałowe i wreszcie podatek bankowy to tylko niektóre czynniki negatywnie oddziałujące na rentowność sektora. Pozytywnym zjawiskiem, mającym wpływ na gospodarkę i banki, było przyspieszenie dynamiki dochodów gospodarstw domowych w związku ze wzrostem płac.

W III kwartale 2016 r. dochody podstawowe Grupy mBanku osiągnęły rekordowy poziom i wyniosły 953,1 mln zł. Wzrost w porównaniu do poprzedniego kwartału wynikał z pozytywnych trendów zarówno w wyniku odsetkowym, który zwiększył się o 5,0 proc., jak i prowizyjnym, który był wyższy o 11,8 proc.

Na wynik banku wpłynęły także wyższe koszty działalności, które wyniosły 499,9 mln zł (wzrost o 1,9 proc. w porównaniu do poprzedniego kwartału) oraz odpisy z tytułu utraty wartości kredytów i pożyczek, które wzrosły do 139,5 mln zł. Koszty ryzyka w III kwartale 2016 roku ukształtowały się na poziomie 69 punktów bazowych w porównaniu do 59 punktów bazowych kwartał wcześniej. Z kolei podatek bankowy pozostał na podobnym poziomie co w poprzednim okresie – bank zapłacił z tego tytułu 89,8 mln zł.

Zysk netto przypadający na akcjonariuszy mBanku wyniósł 230,5 mln zł. Oznacza to spadek o 41 proc. w porównaniu do II kwartału. Należy jednak pamiętać, że w poprzednim okresie bank zanotował jednorazowy przychód z rozliczenia transakcji przejęcia Visa Europe przez Visa Inc.

Poziom wskaźników kapitałowych Grupy mBanku wzrósł w konsekwencji zaliczenia zysku wypracowanego w II kwartale do kapitału podstawowego Tier 1. Łączny współczynnik kapitałowy na koniec września 2016 roku wyniósł 18,6 proc., a współczynnik kapitału podstawowego Tier 1 15,9 proc.

III kwartał 2016 r. był jednocześnie okresem kontynuacji wzrostu organicznego mBanku. Liczba klientów indywidualnych wzrosła o 104 tys. i na koniec września wyniosła 5,25 mln. mBank pozyskał również 475 nowych klientów korporacyjnych.

W ostatnich miesiącach bank rozwijał usługi bankowości mobilnej. Klienci indywidualni zyskali dostęp do asystenta płatności w aplikacji mobilnej. W ramach usługi bank na podstawie dotychczasowych transakcji klienta automatycznie przygotowuje propozycje kolejnych przelewów do realizacji. Aby zapłacić rachunek, nie trzeba już o nim pamiętać.

Warto wspomnieć, że dzięki wysokiej jakości obsługi oraz przyjaznej ofercie, mBank zwyciężył w kategorii bankowości mobilnej w piętnastej edycji rankingu „Przyjazny Bank Newsweeka”. Otrzymał też tytuł „Najlepszego banku dla firm” w plebiscycie miesięcznika Forbes. Nagrody wręczono we wrześniu br.

Reorganizacja rządu polega na zwiększeniu kompetencji wicepremiera Morawieckiego, który staje się jednocześnie ministrem finansów. W Ministerstwie Rozwoju od pół roku leży gotowa propozycja zapobiegająca likwidacji dziesiątek tysięcy miejsc pracy w Polsce, które są wynikiem np. nagłej śmierci przedsiębiorcy kierującego własną działalnością jednoosobową.

– W takiej sytuacji jego NIP jest wygaszany, a przedsiębiorstwo musi z mocy prawa ulec likwidacji, co powoduje wyrzucenie na bruk wszystkich zatrudnionych – powiedział serwisowi eNewsroom.pl Andrzej Sadowski, prezydent Centrum im. Adama Smitha – Jeżeli do tej pory, mający tyle kompetencji i władzy, Minister Finansów nie był w stanie zmienić tych przepisów, to powstaje pytanie czy kolejne kompetencje Ministra Morawieckiego mogą cokolwiek zmienić? Dotychczas nie korzystano z władzy na tyle, aby zlikwidować te szkodliwe sytuacje. Na nic 10 tysięcy miejsc pracy obiecanych przez wicepremiera po przyjeździe z Londynu, skoro codziennie w Polsce te miejsca są likwidowane w wyniku braku odpowiednich przepisów.

Najważniejszą sprawą w jakimkolwiek planie rozwoju kraju jest usunięcie tych gigantycznych przeszkód, które kolejne rządy tworzyły przez ostatnie lata. Należy zlikwidować tysiące przepisów powodujących, że przedsiębiorca rezygnuje ze wspólnego czasu z rodziną lub nie poświęca go na rozwój firmy, tylko musi spędzać prawie 2 miesiące swojego życia na obsłudze administracji rządowej i samorządowej. W innych krajach ten problem nie występuje.

Polscy rządzący zapominają, że zwiększanie ciężarów i regulacji będzie mało skuteczne w momencie, kiedy polski przedsiębiorca nie ma już statusu chłopa pańszczyźnianego przypisanego do ziemi. W każdej chwili może wybrać Czechy, Słowację lub inny kraj, nie mający tak agresywnej postawy administracji wobec przedsiębiorcy. Takie kraje z otwartymi ramionami czekają na „uchodźców” z Polski, którzy będą prowadzić działalność gospodarczą na terenie i warunkach przez nich zaproponowanych – ocenia Sadowski.

Transport zbiorowy w polskich miastach zmieni się najszybciej. Zgodnie ze strategią rządu jego rozwój będzie związany z wykorzystaniem energii elektrycznej. Popularne w Lublinie trolejbusy, to także pomysł na rozwój transportu w innych miastach.

-Elektromobilność zakłada rozwój transportu z wykorzystaniem energii elektrycznej jako paliwa, strategia polskiego rządu uwzględnia globalne trendy – mówi w rozmowie z MarketNews24 Wojciech Jakóbik z Instytutu Jagiellońskiego, red.nacz. BiznesAlert.

Jest to trend, który może okazać się korzystny dla polskich producentów autobusów.

Sondaże znają już zwycięzcę wyborów z USA. Pytanie czy na końcu kampanii jakieś gwałtowne wydarzenie nie odwróci jej losów. Austria sprzedała obligacje z datą wykupu na 2068 rok. Rafał Sura kandydatem PiS do RPP.

Sytuacja w USA coraz bardziej klarowna

Sondaże wyborcze wciąż dają przewagę Hillary Clinton przed Donaldem Trumpem. Rynki uspakajają się będąc coraz bardziej przekonane, że wynik wyborów jest już przesądzony. Drugim ważnym elementem kształtującym wartość dolara jest grudniowe posiedzenie FED. Jeszcze niedawno rynki oceniały szansę na grudniową podwyżkę na 70%, dzisiaj jest już to niemal 80%. Te dwa czynniki powodują, że dolar umacnia się wobec innych walut. Z polskiego punktu widzenia najważniejszym efektem tej zmiany jest osłabianie się euro wobec dolara. Jak to często bywa w takiej sytuacji wraz z euro osłabia się złoty. Dlatego też oglądamy obecnie euro po 4,32 zł, a frank po raz kolejny atakuje poziom 4 zł.

Na jaki okres można sprzedać obligacje

Trzy tygodnie temu Włosi sprzedali 50-letnie obligacje skarbowe. Takie same obligacje emitowały już Francja i Hiszpania. Jest to szczególnie dziwne, gdyż sytuacja przede wszystkim Włoch powinna budzić pewien niepokój. Kraj ten w końcu zadłużony jest wyraźnie powyżej 100% PKB. Nie zmienia to faktu, że inwestorzy bardzo przychylnie potraktowali te emisje, oczekując relatywnie niskiej marży. Wczoraj do grona państw emitujących długoterminowe obligacje dołączyła Austria z papierami 70 letnimi. Po tych działaniach widać, że inwestorzy spodziewają się jeszcze wielu lat słabej koniunktury w strefie euro. Oczekiwanie to jest sprzeczne z zapowiedziami normalizacji polityki przez EBC.

Znamy nowego członka RPP

Nowy szef KNF, po tym jak uprzednio zrezygnował ze stanowiska w RPP pozostawił po sobie wolne miejsce. Kandydatem Senatu zgłoszonym przez PiS, czyli o ile nie wydarzy się nic niespodziewanego nowym członkiem Rady, ma zostać Rafał Sura. Głosowanie, będące obecnie tylko formalnością odbędzie się za trzy tygodnie. Kim jest Rafał Sura? Jest doktorem habilitowanym, profesorem Katolickiego Uniwersytetu Lubelskiego, ale co najważniejsze specjalizuje się w prawie finansowym i administracyjnym. Zajmował się zagadnieniami zarówno nadzoru nad rynkami finansowymi, jak i podmiotów stojących na straży bezpieczeństwa finansowego państwa. Nie zmienia to faktu, że nie znamy poglądów Sury na politykę monetarną kraju, a to w ten sposób Rada ma największy wpływ na rynki.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Od czasu referendum w Wielkiej Brytanii, w którym Brytyjczycy opowiedzieli się za wyjściem z Unii Europejskiej minęły już 4 miesiące. Po początkowym spadku wskaźników makroekonomicznych świadczących o negatywnych konsekwencjach Brexitu, sytuacja poprawiła się, dając nadzieję na podtrzymanie koniunktury gospodarczej na Wyspach. Utrzymująca się jednak niepewność związana z Brexitem zaszkodzi nie tylko brytyjskim przedsiębiorstwom, ale także ich kontrahentom, w tym polskim firmom, dla których Wielka Brytania jest jednym z głównych rynków eksportowych.

Grzegorz SIELEWICZ, główny ekonomista Coface w Europie Centralnej

Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej: Pomimo, że Brexit był zawarty w scenariuszach możliwych wydarzeń na rynkach europejskich, to niepewność istotnie wzrosła po wyniku brytyjskiego referendum pod koniec czerwca tego roku. Jednocześnie pogorszeniu uległy wskaźniki obrazujące optymizm sektora prywatnego. Konsumenci już nie tak pewnie oceniają swoją przyszłą sytuację, a inwestycje sektora przedsiębiorstw stanęły pod znakiem zapytania. Wskaźnik PMI, obrazujący koniunkturę w biznesie, spadł do poziomu 48,2 wskazując spowolnienie gospodarcze. Jednak odbicie do poziomów przedreferendalnych nie zajęło dużo czasu, a ostatni odczyt PMI na poziomie 55,4 skutecznie oddalił wizję recesji w gospodarce.

Osłabienie funta sprzyja dodatkowo konkurencyjności brytyjskiego eksportu, jednak zwiększa koszt dóbr importowanych. Polscy eksporterzy notują obniżenie wolumenu eksportu na Wyspy, a ryzyko na tym kierunku wymiany handlowej będzie wzrastać. Już w tym roku tempo wzrostu gospodarczego Wielkiej Brytanii zwolni do 1,9 proc., a w przyszłym roku sięgnie 0,9 proc. Prognozujemy, że upadłości firm brytyjskich zaczną wzrastać w 2017 roku, a wyższe prawdopodobieństwo niewypłacalności spowoduje wzrost ryzyka sektora przedsiębiorstw w Wielkiej Brytanii. W ramach ostatniej rewizji ocen ryzyka krajów opracowywanych przez Coface, ocena Wielkiej Brytanii została obniżona do poziomu A3.

Jeszcze na koniec zeszłego roku Wielka Brytania była drugim, największym odbiorcą polskiego eksportu. Spowalniające tempo rozwoju brytyjskiej gospodarki i rosnące ryzyko po stronie mikroekonomicznej to zagrożenie dla firm działających na tym rynku, jednak Brexit spowodował podwyższenie niepewności nie tylko na Wyspach, ale także na innych rynkach europejskich. Utrata tak znacznego kraju członkowskiego Unii Europejskiej oraz jednego z większych płatników netto budżetu unijnego, niejasność uregulowań dalszej wymiany handlowej z UE to jedne z kilku czynników, które uniemożliwiają spadek niepewności w Europie. Słabnącemu impetowi polskiego eksportu towarzyszy obniżające się tempo globalnej wymiany handlowej, którego dynamika jest wolniejsza niż, i tak słaby, globalny wzrost gospodarczy.

Akademia Leona Koźmińskiego w Warszawie – uczelnia zaliczana przez Financial Times do grona najlepszych na świecie w zakresie zarządzania – rozpoczęła współpracę z firmą Accenture Operations – globalnym liderem w dziedzinie doradztwa, technologii i rozwiązań dla biznesu. W ramach współpracy eksperci firmy będą m.in. prowadzić zajęcia dla studentów finansów i rachunkowości oraz z zarządzania w środowisku wirtualnym. Na najlepszych studentów czekają staże. Ta współpraca to dobry przykład rosnącego znaczenia relacji B2U (ang. Business to University) na polskim rynku pracy.

Uczelnie wyższe coraz częściej podejmują wspólne działania z biznesem, pomagając młodym ludziom wejść na rynek pracy. Trend ten widać choćby w sektorze usług biznesowych, zatrudniającym w Polsce już ponad 212 000 specjalistów. Szkoły wyższe współpracują już z 87% centrów biznesowych działających w tym sektorze. Trend do współpracy z uczelniami silnie odznacza się także w branży IT, która stale poszukuje nowych rąk do pracy. Jak wynika z raportu ABSL „Rynek usług IT w Polsce”, w 78% przypadków kooperacja graczy rynku technologicznego z uczelniami jest dyktowana rekrutacją przyszłych pracowników.

Obie strony są świadome, ze taka współpraca przynosi wymierne i długofalowe korzyści, a w konsekwencji pozyskiwani są lepiej wykształceni pracownicy. Z kolei z perspektywy uczelni współpraca B2U (ang. Business to University) to przede wszystkim korzyści w postaci dodatkowych środków na prowadzenie badań naukowych czy podniesienia poziomu dydaktyki dzięki kontaktom z ludźmi biznesu. Umowy podpisywane z prestiżowymi firmami to także ważny argument za wyborem uczelni dla wielu kandydatów. Coraz więcej firm bowiem deklaruje, że zdecydowana większość uczestników programów stażowych po zakończeniu praktyki otrzymuje stałe zatrudnienie.

Wzorowa współpraca

Ogłoszona właśnie współpraca Accenture Services z Akademią Leona Koźmińskiego ma na celu kształcenie przyszłych specjalistów, gotowych do podjęcia pracy w firmach operujących w sektorach finansów czy technologii. Wspólne działania dotyczyć będą przede wszystkim uczestnictwa menedżerów firmy w Radzie Programowej uczelni oraz w gościnnych wykładach i seminariach.

– W Accenture staramy się nieustannie wypracowywać i oferować naszym klientom rewolucyjne rozwiązania, pomóc im uwolnić potencjał rozwoju i umacniać strategiczną pozycję. Nasz sukces budują zaangażowane zespoły profesjonalistów, które dzięki proaktywnemu podejściu, kształtują przyszłość najbardziej innowacyjnych przedsięwzięć. Partnerstwo z Akademią Leona Koźmińskiego to integralny element kierunku, w którym się rozwijamy. To także doskonała okazja, aby zachęcić do współpracy z nami najbardziej elastycznych i zorientowanych na praktyczną naukę potencjalnych członków zespołów – komentuje Edyta Gałaszewska-Bogusz, Dyrektor Accenture Operations Polska.

Akademia Leona Koźmińskiego nieustannie dąży do połączenia wiedzy teoretycznej z praktyką. Zacieśnianie współpracy z sektorem korporacyjnym jest jednym z podstawowych priorytetów uczelni. Tego typu działania podejmują również inne instytucje, m.in. Uniwersytet Ekonomiczny w Krakowie, Uniwersytet Ekonomiczny we Wrocławiu czy Uniwersytet Jagielloński.

Już od stycznia 2017 roku wszystkie Towarzystwa Funduszy Inwestycyjnych (TFI) w Polsce, mające w swojej ofercie Fundusze Inwestycyjne Zamknięte (FIZ) i Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO), będą miały obowiązek rozszerzonego raportowania danych na temat zarządzanych przez nich alternatywnych funduszy inwestycyjnych. W dostosowaniu się do nowych przepisów pomoże im aplikacja OnReporting od Onwelo, które automatyzuje cały proces.

OnReporting to dedykowane rozwiązanie do zarządzania procesem generowania raportów ZAFI/AFI w formacie XML. Wymóg takiego raportowania nakładają na TFI wytyczne Komisji Nadzoru Finansowego (KNF), dotyczące zmian w ustawie o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. Nowe przepisy zostały wprowadzone, aby dostosować polskie prawo do rozporządzenia Komisji Europejskiej nr 231/2013. Nałożyło ono na Zarządzających Alternatywnymi Funduszami Inwestycyjnymi (ZAFI) we wszystkich krajach UE obowiązek okresowego raportowania, co ma zwiększyć monitoring ryzyka oraz transparentność inwestycji tych funduszy.

„Raport AFI to plik z ponad 300 informacjami do uzupełnienia, w kilkudziesięciu możliwych wersjach, np. w zależności od typu funduszu, polityki inwestycyjnej. Z kolei raport ZAFI to 38 różnych informacji do zebrania na podstawie zagregowanych danych z raportów AFI. Aby wypełnić cały raport, należy udzielić odpowiedzi na ponad 40 pytań, które wymagają dokładnej analizy i wykonania obliczeń. To bardzo czasochłonny proces i dlatego warto go zautomatyzować” – mówi Bartosz Czyż, odpowiedzialny za zarządzaniem działem rozwoju aplikacji OnReporting w Onwelo.

TFI mogą skorzystać z kilku opcji, np. wykorzystać aplikację OnReporting Converter do importu samodzielnie wypełnionych raportów ZAFI i AFI, sprawdzania poprawności technicznej wstawionych tam danych, a także do ich konwersji do formatu XML, zgodnego ze specyfikacją ESMA. Aby w pełni zautomatyzować cały proces raportowania, należy dodatkowo zintegrować aplikację z systemami TFI, które stanowią źródło danych do generowania raportów. Taką funkcjonalność zapewnia moduł o nazwie OnReporting Creator.

Onwelo oferuje wraz ze swoim oprogramowaniem usługę, która polega na kompleksowej analizie danych oraz przygotowaniu gotowych raportów AFI/ZAFI. Jest ona świadczona przez zespół specjalistów Onwelo z dużym doświadczeniem w tworzeniu rozwiązań i obsłudze firm z branży finansowej. Wszyscy klienci korzystający z aplikacji OnReporting zyskują także dostęp do wsparcia serwisowego oraz usługi bieżącego dostosowania oprogramowania do przepisów prawa.

OnReporting można zainstalować albo na serwerze w ramach infrastruktury sprzętowej TFI, albo korzystać z niej w modelu usługowym (SaaS). Warto wspomnieć, że specjaliści Onwelo zapewniają także dodatkowe usługi, np. audyty bezpieczeństwa po wdrożeniu wytycznych KNF, audyty okresowe oraz usługi zarządzania całą infrastrukturą sprzętową i programową klienta.

OnReporting jest częścią platformy OnFinance, która jest kompleksowym rozwiązaniem Onwelo do automatyzacji procesów raportowania finansowego i zarządczego. Oprócz raportowania TFI według nowych przepisów, może ona także zautomatyzować takie obszary, jak np. raportowanie podatkowe, w postaci pliku JPK.