Ponad 20 lat temu komercyjny rynek nieruchomości w naszym kraju praktycznie nie istniał, teraz Warszawa oferuje 5 milionów metrów kwadratowych nowoczesnej powierzchni biurowej

Kiedy w 1989 roku drzwi socjalistycznej rzeczywistości zostały uchylone, by do Polski wpuścić wolnorynkowe zasady funkcjonowania biznesu, nie można było jeszcze mówić o rynku biurowym, jaki znamy dzisiaj. Komercyjny segment nieruchomości w naszym kraju zaczął się wtedy dopiero tworzyć. Ćwierć wieku temu nowocześniejsze biurowce, które istniały w Warszawie można było policzyć na palcach jednej ręki. Zachodnie firmy na ogół lokowały swoje biura w dużych mieszkaniach w kamienicach położonych w centrum miasta.

Skyline Warszawy wyznaczało kilka obiektów. Były wśród nich Pałac Kultury i Nauki, Oxford Tower, Intraco, Novotel i Universal. Przy alejach Jerozolimskich stanęło właśnie Centrum LIM z Marriottem, który na wiele kolejnych lat cieszył się statusem najbardziej prestiżowego, biznesowego adresu w mieście. Dwa lata później oddany został Błękitny Wieżowiec przy Placu Bankowym.

Największy obszar biurowy w Polsce

Mokotowska strefa biurowa była dopiero w planach. Jej powstanie miała zapoczątkować w drugiej połowie lat 90. firma GTC budową Mokotów Business Parku, dzisiejszego Empark Business Park na działce przy ulicy Domaniewskiej, na której wśród wysokiej trawy straszyły zabudowania upadłej fabryki Unitra Cemi. Na początku transformacji warszawski Służewiec był terenem, gdzie majaczyły magazyny, bocznice kolejowe i ponure zabudowania przemysłowe. Dopiero wiele lat później zaczęła tam powstać rozbudowana sieć kompleksów biurowych, które tworzą dziś największy obszar biznesowy w Polsce.

Procesu prywatyzacji i restrukturyzacji gospodarczej, w tym kształtowania się sektora usług, który generuje dziś istotną część popytu na powierzchnie komercyjne, nie ułatwiała szalejąca inflacja. Był to skutek drukowania pieniędzy bez pokrycia przez ratujący się w ten sposób, odchodzący system. Wówczas stawki czynszowe podane były wyłącznie w dolarach lub markach, a ich wysokość za najlepsze wówczas powierzchnie biurowe, np. w Intraco przekraczała 50 dol. za mkw. miesięcznie.

Rekordowa podaż nowych biur w 2000 roku

Warszawa szybko zaczęła obrastać lasem żurawi, aż stała się ogromnym placem budowy. O skali rozbudowy może świadczyć rekordowy wynik 400 tys. mkw. powierzchni biurowej, która oddana została do użytku w 2000 roku, który jak dotąd nie został pobity. W ciągu 10 lat, od 1991 do 2001 roku podaż nowoczesnej powierzchni biurowej w Warszawie wzrosła z 250 tys. mkw. do 3,5 mln mkw. W pokomunistycznej Polsce inwestowały firmy austriackie, skandynawskie i belgijskie, później amerykańskie, a dziś kapitał międzynarodowy, wspominają eksperci Walter Herz.

W pierwszej dekadzie przemian rynkowych w Warszawie pojawiły się takie znane obiekty jak: Kolmex (1992), Warsaw Corporate Center (1993), IPC Business Center/Koszykowa 54 (1993), Aktyn Business Center przy Chmielnej (1995), pierwsze budynki kompleksu Atrium Business Center przy alei Jana Pawła II (1995). Puławska Financial Center, wieża Orco Tower (wtedy Fim Tower) oraz pierwsze budynki wspomnianego Emparku – Galaxy i Jupiter oddane zostały w 1996 roku.

Warszawskie biurowce, które znamy od lat

W 1997 roku powstał biurowiec Prima Court przy Nowogrodzkiej i Ilmet przy rondzie ONZ. Rok później Holland Park/ Ethos przy Placu Trzech Krzyży, w którym przez 15 lat mieściła się siedziba ING, Kaskada, Nautilus, Norway House, Sienna Center, położone u zbiegu ulic Emilii Plater i Świętokrzyskiej – Warsaw Financial Center, biurowiec Alma przy Marynarskiej, a także BTA Office Center przy Rzymowskiego. W 1999 roku przy alejach Jerozolimskich stanął Millennium Plaza, Saski Point przy Marszałkowskiej i Warsaw Towers przy Siennej.

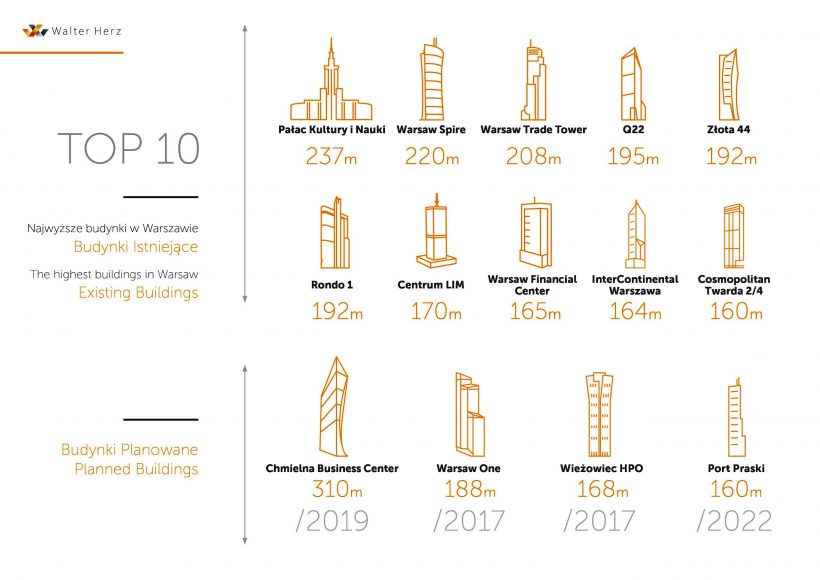

Później dopiero powstały najwyższej klasy obiekty, które oferują najnowocześniejsze rozwiązania techniczne. W 1999 roku oddany został mierzący 208 metrów wysokościowiec Warsaw Trade Tower, który dopiero w tym roku przekazał tytuł najwyższego budynku biurowego w Warszawie oddanej niedawno wieży Warsaw Spire (220 m). W 2003 roku na warszawskiej mapie obiektów biurowych pojawił się Metropolitan. A trzy lata później, w 2006 roku przy rondzie ONZ powstała jedna z najwyższych w Warszawie wież – Rondo 1. W tym roku 192 metrowy obiekt jako pierwszy w Polsce zyskał certyfikat LEED Platinum w kategorii O+M, która jest najwyższą oceną w najpopularniejszym na świecie systemie certyfikacji ekologicznej budynków. W 2014 roku budynek został sprzedany za kwotę 297 mln euro.

Poza biurowcami powstały także pierwsze parki biznesowe, jak Jerozolimskie Business Park (1996), Ochota Office Park (1999), University Business Center (2000), a w 2007 roku został ukończony, budowany 10 lat Wiśniowy Business Park.

Najemcy wyczekiwali na budowane biura

Na początku lat 90. biura w powstających w Warszawie budynkach wynajmowały się na pniu, a wskaźnik powierzchni niewynajętej sięgał 2-3 proc. Dopiero od 1998 roku gwałtowny wzrost podaży nowoczesnej powierzchni biurowej spowodował zwiększenie się współczynnika pustostanów, a w roku 1999 na ponad dwa lata nastąpił pierwszy poważny kryzys, który powtórzył się także w 2009 roku, zauważają specjaliści Walter Herz. Dziś w Warszawie czeka na najemców ponad 760 tys. mkw. nowoczesnej powierzchni biurowej, tj. ponad 15 proc. zasobów miasta, obliczają eksperci Walter Herz.

Warszawa wskazywana jest teraz jako jedna z najatrakcyjniejszych europejskich lokalizacji dla przyszłej ekspansji firm. Najbardziej dynamicznie rozbudowuje się rejon ronda Daszyńskiego. Według danych firmy Walter Herz, w gotowych biurowcach skupionych w tym rejonie jest już ponad 400 mkw. nowoczesnej powierzchni biurowej. Specjaliści z tej firmy szacują, że podobną ilość biur zaoferują obiekty, które powstają na tym terenie i projekty przygotowywane do budowy na bliskiej Woli, która jest naturalnym przedłużeniem Śródmieścia. Podkreślają, że za kilka lat oferta biurowa w tym rejonie miasta dorównywać będzie słynnej służewieckiej strefie biznesu.

Nowa strefa biurowa

W okolicy ronda Daszyńskiego powstać mają imponujące obiekty, zarówno pod względem rozwiązań architektonicznych, jak i wielkości. W 2019 roku ma zostać oddany strzelisty, 195 metrowy budynek Skylinera. Wieża usytuowana w narożniku Towarowej i Prostej oferować będzie ponad 38 tys. mkw. powierzchni biurowej i przeszło 3 tys. mkw. usługowej. Tuż obok powstaje już kompleks Sienna Towers, w skład którego wejdą dwa wieżowce o wysokości 130 metrów i jeden 86 metrowy, połączone wspólnym kilkukondygnacyjnym podium. Obiekt zaoferuje 75 tys. mkw. powierzchni biurowej oraz 25 tys. mkw. powierzchni handlowej i konferencyjnej.

W okolicy ronda Daszyńskiego powstać mają imponujące obiekty, zarówno pod względem rozwiązań architektonicznych, jak i wielkości. W 2019 roku ma zostać oddany strzelisty, 195 metrowy budynek Skylinera. Wieża usytuowana w narożniku Towarowej i Prostej oferować będzie ponad 38 tys. mkw. powierzchni biurowej i przeszło 3 tys. mkw. usługowej. Tuż obok powstaje już kompleks Sienna Towers, w skład którego wejdą dwa wieżowce o wysokości 130 metrów i jeden 86 metrowy, połączone wspólnym kilkukondygnacyjnym podium. Obiekt zaoferuje 75 tys. mkw. powierzchni biurowej oraz 25 tys. mkw. powierzchni handlowej i konferencyjnej.

Na rogu ulic Okopowej i Towarowej rozpoczęła się już także budowa kompleksu Spark, którego całkowita powierzchnia najmu wynosić będzie ponad 70 tys. mkw. U zbiegu Towarowej i Prostej powstaje również Generation Park, który ma zostać oddany w końcu 2017 roku i dostarczyć 84 tys. mkw. biur. W sąsiedztwie ronda Daszyńskiego planowany jest także 39 kondygnacyjny Spinnaker o powierzchni 55 tys. mkw. Poza tym, w narożniku Prostej i Żelaznej stanie 130 metrowa Mennica Legacy Tower.

W Warszawie pozostaje obecnie w budowie prawie 550 tys. mkw. biur. W tym roku stołeczny rynek biurowy ma szansę pobić rekord sprzed szesnastu lat, jeśli chodzi o roczny przyrost nowej powierzchni biurowej. Tylko w pierwszym półroczu oddane zostało o jedną czwartą więcej biur, niż w całym ubiegłym roku. Nowa podaż prawdopodobnie przekroczy w tym roku poziom 450 mkw. i będzie największa w całej historii rynku, prognozują eksperci Walter Herz.

Autor: Walter Herz

.jpg "Co zrobi Rezerwa Federalna podczas recesji gospodarczej?")