W 2016 roku kraje unijne dysponować będą budżetem w wysokości ponad 111 mln euro na działania w zakresie promocji produktów rolnych i rolno-spożywczych. Docelowo w 2019 roku kwota wsparcia wynieść ma 200 mln euro. Fundusze posłużą do realizacji kampanii informacyjnych prowadzonych poza obszarem Unii Europejskiej oraz wewnątrzunijną promocję produktów regionalnych.

– Mechanizmy, które pozwalają promować wołowinę na rynku wewnętrznym czy Unii Europejskiej, i mechanizmy, które pozwalają promować w krajach trzecich, to są w tej chwili dwa różne mechanizmy. Wchodzi teraz reforma polityki promocji Unii Europejskiej i tam jest duży nacisk na promocję w krajach trzecich – mówi agencji informacyjnej Newseria Biznes Jerzy Wierzbicki, prezes zarządu Polskiego Zrzeszenia Producentów Bydła Mięsnego.

Projekt reformy promocji produktów rolno-spożywczych zakłada rozszerzenie prowadzonych działań także poza rynki unijne. Zwiększeniu ulegnie jednocześnie pula środków, którą dysponować będą kraje członkowskie. W obecnym roku na ten cel przeznaczone zostanie 111 mln euro, a w roku 2019 będzie to już 200 mln euro.

– 75 proc. budżetu będzie prawdopodobnie przeznaczone na to, aby nadwyżki towaru z Europy wysyłać w dobrych cenach poza rynek europejski. 25 proc. budżetu będzie przeznaczone na promocję w Unii Europejskiej i tu będzie spora konkurencja – informuje Wierzbicki.

Jak podkreśla, na promocję wołowiny na wewnętrznych rynkach Unii Europejskiej przeznaczone zostaną stosunkowo niewielkie środki. Ekspert liczy natomiast na możliwość realizacji kampanii informacyjno-reklamowej w oparciu o fundusze w ramach Programu Rozwoju Obszarów Wiejskich.

– Tutaj trwają prace w Ministerstwie Rolnictwa nad rozporządzeniem, które będzie regulowało zasady. Liczymy, że z tych środków będzie można takie kampanie z powodzeniem prowadzić na rynku wewnętrznym – stwierdza prezes zarządu PZPBM.

Obecnie dominującym segmentem, na którym w Europie sprzedawana jest polska wołowina, jest rynek HoReCa (hotele-restauracje-catering). Ekspert liczy jednak, że dzięki promocji już wkrótce pojawią się możliwości sprzedaży mięsa na inne obszary europejskiego rynku, a także poza Unię.

– Chcielibyśmy docierać do nowoczesnych kanałów i poprzez sieci handlowe pojawić się na półkach sklepów niemieckich, hiszpańskich i francuskich. O to zabiegamy i te rozmowy trwają, to jest też duża szansa dla polskiego sektora wołowiny – wyjaśnia.

Choć pojedynczy producenci z Polski eksportują już mięso na rynki zagraniczne, to jednak w świadomości europejskiego klient pojęcie „polskiej wołowiny” jeszcze nie istnieje. W tej kwestii nasz kraj ma jeszcze duże rezerwy.

Kondycja polskich producentów w dużej mierze uzależniona jest od sytuacji panującej w sektorze mlecznym.

– W Polsce produkcja wołowiny jest uzależniona od krów mlecznych. Głównym źródłem naszych cieląt do produkcji wołowiny są krowy mleczne, to jest około dziewięćdziesięciu kilku procent. W związku z tym jesteśmy uzależnieni od sektora mlecznego i zależy nam na tym, żeby sektor mleczny w Polsce miał się dobrze – tłumaczy.

Jerzy Wierzbicki wyjaśnia, że silny sektor mleczny tworzy naturalne zaplecze surowcowe w postaci cieląt służących do produkcji wołowiny. W oparciu o taki model produkcji działają m.in. przetwórcy z Nowej Zelandii. Jest to jeden ze światowych potentatów branży mleczarskiej z roczną produkcją na poziomie 21,8 mln ton (blisko dwukrotnie więcej niż w Polsce).

– Naszym wyzwaniem jest poprawa rentowności produkcji. Jeśli będziemy produkować w sposób rentowny, to i produkcja pewnie będzie rosła, to jest gra rynkowa. Po akcesji w 2004 roku wyeksportowaliśmy około milion sztuk cieląt, a za ten rok prawdopodobnie będzie to zaledwie 100 tys. sztuk cieląt – informuje Jerzy Wierzbicki.

Prezes PZPBM dodaje, że tegoroczna wielkość importu również znajdzie się w okolicach 100 tys. sztuk. Równowaga w bilansie handlu zagranicznego wskazuje na wzrost konkurencyjności polskiego rynku. Przeszkodą w dalszym wzroście są jednak ceny wołowiny, które ciągle pozostają na niskim poziomie.

– Te ceny są, niestety, w dalszym ciągu zbyt niskie, nie takie, jakie chcielibyśmy uzyskiwać. Marketing rolny jest kluczem do tego, żeby osiągać lepsze ceny i zwiększyć popyt – podsumowuje Wierzbicki.

Dropshipping to stosunkowo nowy model sprzedaży. Początkowo był sposobem na to, by usprawnić i ułatwić logistykę. Zyskuje jednak coraz większą popularność, ponieważ znakomicie pasuje do dynamicznie rozwijającego się e-handlu.

Dropshipping to stosunkowo nowy model sprzedaży. Początkowo był sposobem na to, by usprawnić i ułatwić logistykę. Zyskuje jednak coraz większą popularność, ponieważ znakomicie pasuje do dynamicznie rozwijającego się e-handlu.

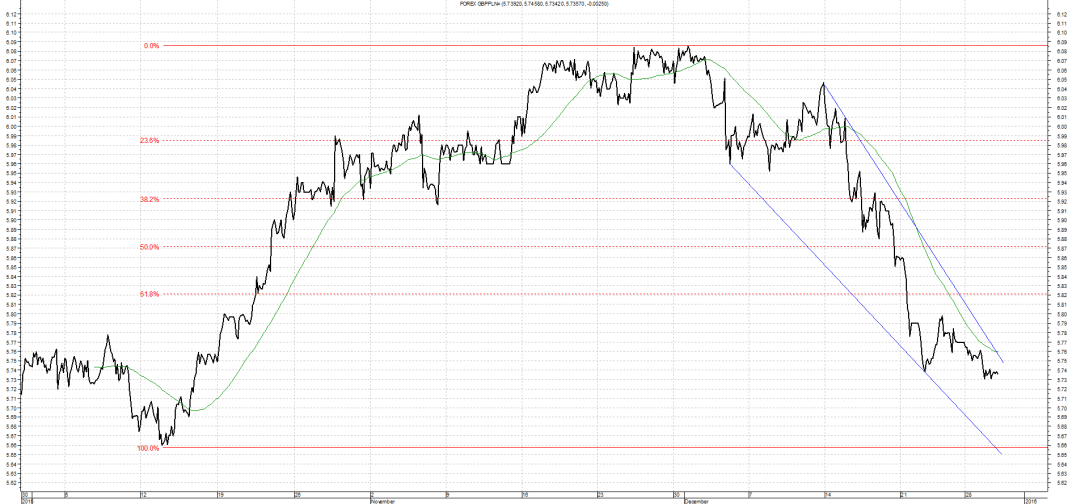

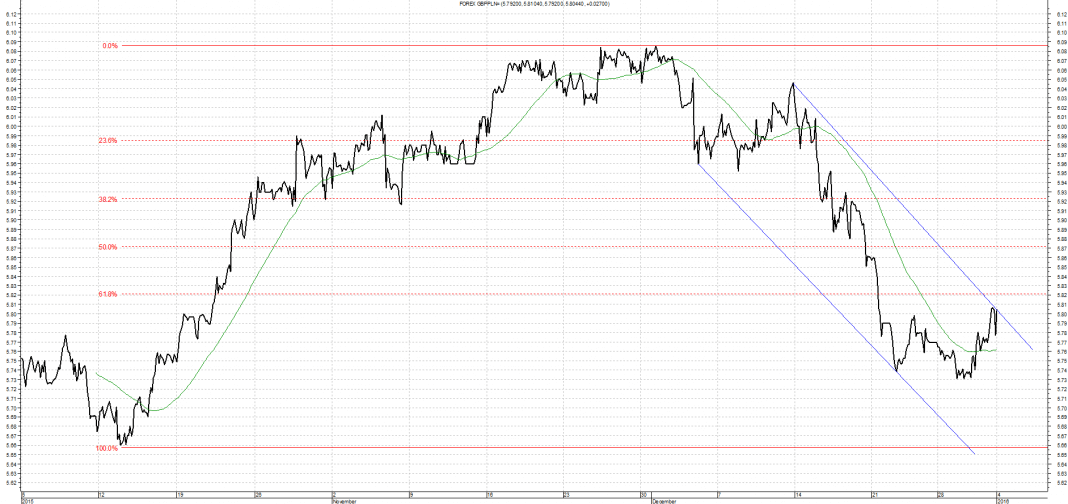

Wykres kursu średniego EUR/PLN za okres od 04.10.2015 do 04.01.2016

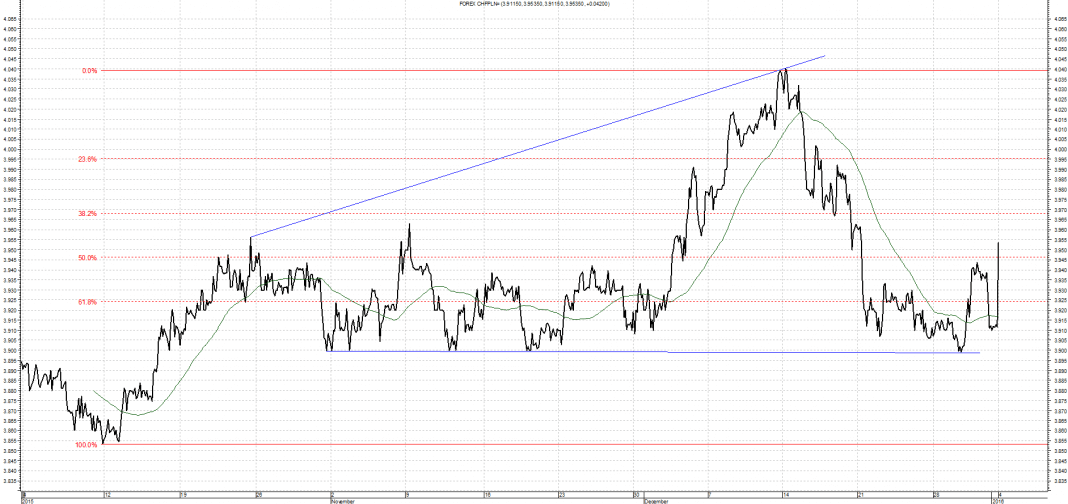

Wykres kursu średniego EUR/PLN za okres od 04.10.2015 do 04.01.2016 Wykres kursu średniego CHF/PLN za okres od 04.10.2015 do 04.01.2016

Wykres kursu średniego CHF/PLN za okres od 04.10.2015 do 04.01.2016 Wykres kursu średniego USD/PLN za okres od 04.10.2015 do 04.01.2016

Wykres kursu średniego USD/PLN za okres od 04.10.2015 do 04.01.2016

: Miniony rok stał pod znakiem decyzji banków centralnych. Zagraniczni inwestorzy nie interesowali się polskimi akcjami ani złotym")