W Polsce potrzebne są inwestycje dotyczące sztucznej inteligencji w obszarze edukacji oraz przystosowania pracowników do nowych wymogów rynku pracy – to jeden z wniosków konferencji „Polska tech-rewolucja i miejsce dla AI” zorganizowanej przez Związek Cyfrowa Polska.

Eksperci dyskutowali o szansach i możliwościach, jakie przyniesie polskiej gospodarce rozwój sztucznej interligencji. Robert Kroplewski, pełnomocnik Ministerstwa Cyfryzacji ds. społeczeństwa informacyjnego przypomniał, że Polska ma już swoją uchwaloną strategie rozwoju tej technologii i możemy być z niej dumni. – Cyfryzacja zdynamizowała rewolucję przemysłową i dziś mamy do czynienia z przodownictwem USA oraz Chin. Tymczasem to Unia Europejska jest obszarem, gdzie odbywa się najwięcej prac naukowych, które stają się podstawą do współpracy międzynarodowej. Nasz kraj jeszcze w 2018 r. dołączył do tych międzynarodowych prac. Dziś jesteśmy jednym z 60 krajów, która ma swoją strategię. I to dokument perspektywiczny – zauważył.

Kroplewski przyznał przy tym, że obecnie problemem w rozwoju takich technologii jak AI, które należy jak najszybciej rozwiązać, jest migracja pracowników, także z Polski. – Te gospodarki, które pozyskują kompetencje, budują siłę kreatywności i siłę sprawczą w konkurencji międzynarodowej. Te, które tracą swoje kadry, tracą również możliwość budowania suwerennej gospodarki – powiedział. I dodał: – Polska idzie w kierunku zrównoważenia migracji. To ważne, by w ten obszar zainwestować i temu służy polityka sztucznej inteligencji, aby wzmocnić obszar edukacji od przedszkola po życie zawodowe.

Według Kroplewskiego, ok. 33 proc. polskiego społeczeństwa to tzw. klasa kreatywna. Co roku polskie uczelnie opuszcza ponad 110 tys. absolwentów kierunków naukowo-technicznych. – Przyszłość nie należy już do kapitału surowców, ale aktywów niematerialnych. Przede wszystkim jest to kapitał ludzki. Największy udział w przyszłości będzie miała wiedza – przekonywał. Podkreślił, że celem Polski we wdrażaniu AI jest zwiększenie dynamiki PKB nawet o 2,65 pp w każdym roku. Wśród założeń znalazło się również to, by do 2030 r. zautomatyzować ok. 49 proc. czasu pracy w Polsce, jednocześnie generując lepiej płatne miejsca pracy w kluczowych sektorach.

AI to nie tylko przemysł

Podczas konferencji Związku Cyfrowa Polska dr hab. Dariusz Szostek prof. Uniwersytetu Opolskiego przyznał, że nasz kraj ma jeszcze wiele do nadrobienia, jeśli chodzi o wykorzystanie sztucznej inteligencji.

– AI jest wielką szansą dla Polski, ale w ostatnich latach wcale z niej nie skorzystaliśmy. 6 proc. rodzimych firm korzysta z uczenia maszynowego, a 2 proc. przedsiębiorstw korzysta z przetwarzania języka naturalnego. Polska obok Malty i Cypru zamyka europejską stawkę na tym polu – wyliczał statystyki Dariusz Szostek.

Według niego cieszą jednak przyjmowane strategie i przepisy, także na poziomie ujnijnym. Np. propozycja UE zawarta w Rozporządzeniu harmonizującym AI, w którym definicja sztucznej inteligencji jest na tyle szeroka, że obejmuje również algorytmy. – Nie chodzi przecież tylko o AI, ale również o algorytmy i urządzenia, które pozwalają zastępować proces podejmowania decyzji. Przyniesie to ogromne zmiany na rynku pracy i w gospodarce – podkreślił.

Dr hab. Dariusz Szostek zaznaczył że nie powinno się ograniczać pojęcia rozwoju AI tylko do obszaru przemysłu. – Choć sztuczna inteligencja wytwarza nowe miejsca pracy, to generuje je w zupełnie innych sferach. W ciągu dekady co czwarte miejsce pracy zajmowane dziś przez przedstawicieli klasy średniej zostanie zautomatyzowane. Dlatego tak istotne jest kształcenie. Musimy sprostać temu zagadnieniu – powiedział. Według niego rozwój AI musi mieć również charakter międzynarodowy, a nie tylko krajowy. – Możemy mówić o narodowym rozwoju kompetencji, ale wyłącznie w kontekście wspólnoty. Potrzebujemy nowego podejścia do kształcenia z naciskiem na interdyscyplinarność – dodawał.

Uczenie maszynowe

Sylwia Giepmans-Stępień z firmy Google przekonywała z kolei, że istotne w rozwoju gospodarki jest również uczenie maszynowe (machine learning – ML) – to węższa od AI kategoria oferująca techniki wspierające naukę programów na podstawie danych. – Przewagą rozwiązań z zakresu uczenia maszynowego nad tradycyjnymi programami jest fakt, że znacznie lepiej ulegają skalowaniu. Świetnie sprawdza się np. przy filtrowaniu spamu spośród wiadomości e-mail, czy przewidywaniu wystąpienia korków na drogach – zauważyła ekspertka Google. I dodała, że uczenie maszynowe stosowane jest we wszystkich usługach Google. Ale nie tylko – dziś możliwości ML stosowane są np. w diagnostyce medycznej czy prognozowaniu pogody.

Dlaczego Google zależy na ML? – Celem firmy jest umożliwienie użytkownikom wydajnego wyszukiwania informacji w sieci – nie tylko w postaci tekstu. ML pozwala lepiej rozumieć zapytania i dostarczać precyzyjne odpowiedzi – mówiła Sylwia Giepmans-Stępień. – AI daje ogromne możliwości. W Google wierzymy jednak, że należy wykorzystywać je odpowiedzialnie. Dlatego powstał swoisty kodeks etyczny „AI Principles” dotyczący stosowania sztucznej inteligencji w sposób bezpieczny i pożyteczny dla społeczeństwa. Na podstawie tych przyjętych zasad odrzucono np. rozwój narzędzi do wydobycia ropy i gazu, czy systemów rozpoznawania twarzy na potrzeby nadzoru obywateli – dodała.

Według niej unijne regulacje dotyczące AI są konieczne i idą w słusznym kierunku. Ważne, by jasno definiowały jednak zakazane praktyki, zasady przejrzystości działania usług, czy obowiązki udostępniania kodu źródłowego.

Automatyzacja zawodów

Eksperci dyskutowali również o korzyściach związanych z wdrażaniem sztucznej inteligencji do gospodarki.

– Dzięki sztucznej inteligencji jako klienci mamy dostęp do coraz lepszych usług. Jednak AI nie powinna być tylko domeną gigantów. I żeby tak było, trzeba zadbać o to, by wyrównywać start. W Polsce najbardziej utalentowani ludzie niestety nadal postanawiają rozwijać swoje biznesy poza Polską – powiedział podczas konferencji Michał Dżoga z Intel Corporation.

Według niego sztuczna inteligencja będzie miała duży wpływ na rynek pracy. Duża część obecnych zawodów zostanie w jakiejś części zautomatyzowana z wykorzystaniem sztucznej inteligencji. I to nie chodzi tylko o proste zawody, ale też bardzo wymagające. – AI wykorzystywana jest przez firmy do zdobywania przewagi konkurencyjnej. Dlatego sztuczna inteligencja nie będzie domeną tylko dużych korporacji – podsumował Michał Dżoga.

Z kolei zdaniem Miłosza Staszewskiego, założyciela K7 mechanizmy uczące pozwalają już dziś korzystać nam z technologii, którą znamy. Kiedyś przeskokiem było przejście na ekran dotykowy w telefonach. Teraz tworzymy nowe modele interakcji. Przykładem: pisanie rysikiem na ekranie.

– Za mało poświęca się dziś uwagi z niedostępnościami, np. osobom, które niedowidzą czy niedosłyszą. Technologia jest wtedy tylko warta, kiedy wszyscy mogą z niej korzystać – stwierdził. Jego zdaniem bardzo duża część społeczeństwa czy naszej gospodarki mogłaby być bardziej wydajna, gdyby potrafiła sięgać i korzystać z mechanizmów, które już są. – Polska to wszechstronna gospodarka. Z tego wynika nasz wielki potencjał na powszechne wdrażanie rozwiązań AI. Mamy ogromny zasób wykształconych, młodych ludzi gotowych do wdrażania tych technologii. Jeśli postaramy się zainspirować młodzież do pracy z nimi, zbudujemy silną pozycję w globalnych łańcuchach dostaw – dodał.

Bezpieczeństwo AI

Dr hab. Jakub Radoszewski, Principal Data Scientist w Samsung Research Poland podczas konferencji Związku Cyfrowa Polska przypomniał, że sztuczna inteligencja ma na koncie liczne wielkie sukcesy: tłumaczenie automatyczne, rozpoznawanie obrazów, autonomiczne auta. Niestety, ma równie za sobą porażki: nietrafione tłumaczenia czy wypadki z udziałem autonomicznych samochodów. – Doświadczenia naukowców z zakresu rozpoznawania obrazu, dźwięku, czy tekstu również ukazują skazy na bieżących możliwościach AI – zauważył. I dodał: – Sieci neuronowe stosowanie w rozwiązaniach AI uczą się w sposób odmienny niż ludzie. Źródłem błędów i potencjalnych oszustw w kontekście systemów rozpoznawana obrazów jest nieraz ta odmienność i swoista funkcja celu – system doskonali się, aby popełniać możliwie najmniej błędów na dostarczonych mu danych treningowych, lecz narażony jest na znikomą szansę pomyłki przy danych spoza tego zbioru, co można wykorzystać w trakcie celowego ataku.

Zapobiegać takim sytuacjom, można według dr. Radoszewskiego m.in. na poziomie tworzenia kodu, ale również przeciwdziałając udostępnieniu niepożądanym osobom szczegółów na temat systemu AI. – Przede wszystkim AI może dziś działać skutecznie nawet w 99.999 proc., ale nie należy jej bezgranicznie ufać – przestrzegał.

I dodał, że ryzykiem w tworzeniu rozwiązań opartych na sztucznej inteligencji są „zatrute” dane. Aby ich unikać, należy korzystać z zaufanych źródeł danych treningowych i – ponownie – nie udostępniać szczegółów kodu niepożądanym osobom. – AI niesie ze sobą pewne zagrożenia, o których należy pamiętać. Trzeba jednak też mieć na uwadze, że istnieją gotowe rozwiązania tych problemów – choćby z zastosowaniem innych systemów AI – skwitował dr Jakub Radoszewski.

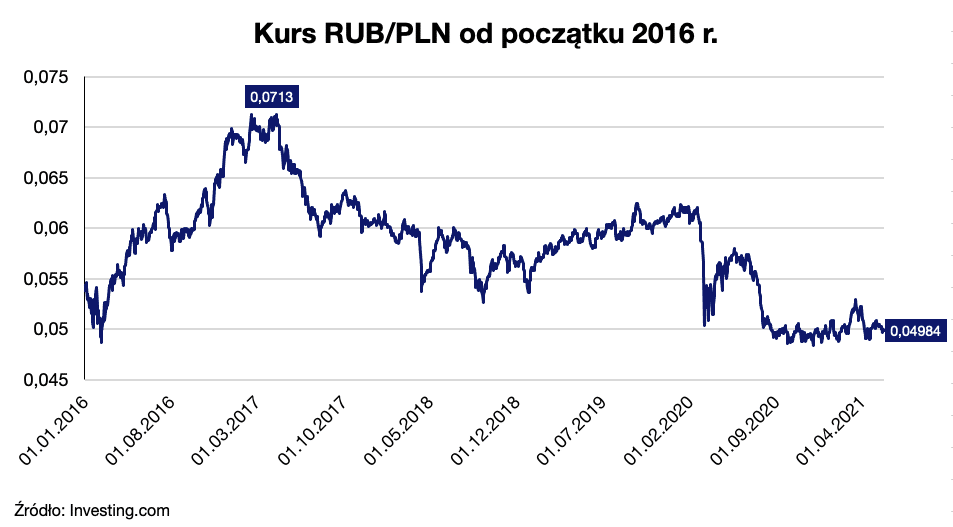

Niekorzystne zmiany kursowe mogą pozbawić eksportera marży. Dlatego firmy z Unii Europejskiej zwykle wybierają rozliczenia w tzw. twardych walutach. Dla rosyjskich importerów oznacza to jednak spore koszty obsługi zagranicznych przelewów. W Rosji mogą one dochodzić nawet aż do 5–8 proc. wartości transakcji – z reguły im mniejsza firma, tym wyższe koszty. Oznacza to, że przykładowo za uregulowanie faktury na kwotę 10 000 euro na rachunek polskiego eksportera rosyjskie przedsiębiorstwo zapłaci dodatkowo nawet 800 euro.

Niekorzystne zmiany kursowe mogą pozbawić eksportera marży. Dlatego firmy z Unii Europejskiej zwykle wybierają rozliczenia w tzw. twardych walutach. Dla rosyjskich importerów oznacza to jednak spore koszty obsługi zagranicznych przelewów. W Rosji mogą one dochodzić nawet aż do 5–8 proc. wartości transakcji – z reguły im mniejsza firma, tym wyższe koszty. Oznacza to, że przykładowo za uregulowanie faktury na kwotę 10 000 euro na rachunek polskiego eksportera rosyjskie przedsiębiorstwo zapłaci dodatkowo nawet 800 euro.