Inflacja w Polsce znów powyżej 2%. Dane z Chin straszą inwestorów. W USA wydatki rosną szybciej niż dochody.

Inflacja w Polsce rośnie

Zamiast oczekiwanych 1,8%, inflacja nad Wisłą wzrosła o 2,2%. Głównym winowajcą, jak nietrudno się domyślić, jest wzrost cen paliw. Rosnące notowania ropy bardzo szybko przekładają się na wyższe koszty przy dystrybutorach. W górę szły również ceny żywności i napojów. Inflacja na poziomie 2,2% to jednak nadal odczyt poniżej celu inflacyjnego, wynoszącego 2,5% z tolerancją 1%.

Słabsze dane z Chin

Indeksy koniunktury w Państwie Środka niebezpiecznie zbliżają się do granicy rozdzielającej rozwój od recesji. Dzieje się to pomimo poluzowania środków kredytowych w ostatnich miesiącach. Indeks PMI dla przemysłu wynosi 50,2 pkt, czyli o 0,8 pkt mniej niż oczekiwano. Wartość dla usług to 54,3 pkt, ale parametr ten jest znacznie mniej istotny.

Niepokojące dane z USA

Wczoraj poznaliśmy dane zza oceanu na temat dochodów i wydatków Amerykanów. Dochody rosły o 0,1% przy oczekiwanych 0,4%, z kolei wydatki o 0,9% przy oczekiwanych 0,6%. Jeżeli ta tendencja będzie się utrzymywać, to zadłużenie obywateli będzie dalej rosło, a to z kolei tworzy kolejne ryzyka. Nadmierne zadłużenie społeczeństwa to bomba z opóźnionym zapłonem. Gdy dojdzie do spowolnienia w gospodarce, wtedy może wybuchnąć i tylko pogłębić problem.

Dzisiaj dzień a w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Węgry – decyzja w sprawie stóp procentowych,

16:00 – USA – indeks zaufania konsumentów Confrence Board

Maciej Przygórzewski – główny analityk w Internetowykantor.pl

Kwiecień był ciekawym miesiącem na giełdach. To, co zapamiętamy najbardziej, to dysproporcja w zachowaniu się polskich indeksów na tle innych rynków zagranicznych. W czasie, gdy wszędzie na świecie panowała hossa, polski rynek powoli osuwał się pod swoim ciężarem. Na początku miesiąca udało się co prawda przekroczyć psychologiczną barierę 2400 punktów, ale znowu okazało się to nietrwałe i chwilowe, podobnie jak próby na przełomie stycznia i lutego. Niepokojąco wygląda porównanie stóp zwrotu. WIG20 od początku roku zyskał 2,6%, równocześnie węgierski BUX wzrósł o 9%, niemiecki DAX o 16,7%, zaś amerykański S&P500 o 17,4%. Nieco lepiej prezentują się wyniki mWIG40, który wzrósł o 5,8% oraz sWIG80, który zyskał 13,7%. Warto jednak pamiętać, że ostatnie 2 indeksy w kwietniu traciły na wartości.

Co się właściwie stało?

Jedną z teorii może być wzrost obaw zagranicznych inwestorów o kondycję krajowych finansów publicznych po kolejnych obietnicach fiskalnych rządu, które są obecnie wdrażane. Trudno tutaj znaleźć wytłumaczenie słabszych wyników GPW, gdyż zarówno duże agencje ratingowe, jak i dane statystyczne potwierdzają, że przynajmniej w 1-2 letnim horyzoncie polskie finanse publiczne są w dobrej kondycji, a deficyt budżetowy do PKB plasuje nas w unijnej średniej.

Kolejnym wątkiem jest kwestia OFE. Tutaj inwestorzy mogą obawiać się zwiększonej podaży akcji z uwagi na możliwe przeniesienie części środków do Funduszu Rezerwy Demograficznej oraz konieczność spieniężenia aktywów celem pokrycia opłaty przekształceniowej. Jest tu jednak sporo znaków zapytania. Nie znamy szczegółowych przepisów, limity inwestycyjne w FRD mogą ulec zmianie, co zmniejszy potencjalną podaż akcji. Ponadto, w perspektywie widać PPK, co w dłuższym horyzoncie czasowym powinno wesprzeć GPW. Pytanie więc, czemu inwestorzy nie są skłonni kupować tej przeszłości? Część z nich może bać się inwestować na GPW z uwagi na dużą ilość zmian w polskim prawodawstwie, co zawsze budzi ryzyko. Ten czynnik dotyczy jednak przede wszystkim inwestycji długoterminowych, a część zagranicznego kapitału na GPW ma charakter spekulacyjny. Jedyną pewną kwestią jest zniechęcenie inwestorów indywidualnych do krajowego rynku, co widać narastająco po statystykach nabyć i umorzeń do funduszy inwestycyjnych. Zaufanie do rynku kapitałowego zostało w ubiegłym roku mocno nadwątlone. Nakłada się na to klęska rozwiązań typu absolute return, która pokazała szereg ryzyk płynnościowych na GPW. Trudno w tym momencie powiedzieć, co by mogło przekonać krajowy, rozdrobniony kapitał do powrotu na giełdę. Wsparciem kolejny raz mogą być mityczne już PPK, które mogłyby wesprzeć stopy zwrotu krajowych indeksów. To jest jednak scenariusz na 2020 rok, gdzie otoczenie rynkowe może być zupełnie inne.

Po stronie globalnej inwestorzy korzystali ze spadku niemal wszystkich medialnych czynników ryzyka

Chodzi tu przede wszystkim o politykę Fed oraz kwestię Brexitu. Do istniejących ryzyk zaliczyć należy ryzyko przeniesienia wojen handlowych na Europę oraz spowolnienie gospodarcze. Jednak po notowaniach giełdowych indeksów można zauważyć, że czynniki te zeszły na dalszy plan. Liderem wzrostów były Stany Zjednoczone, którym udało się nadrobić straty poniesione podczas obserwowanej w IV kwartale ubiegłego roku wyprzedaży, ale też przenieść indeksy na poziomy nowych rekordów. W kwietniu giełdom za oceanem pomagał sezon wyników za I kwartał, w którym spółki tradycyjnie już publikowały rezultaty lepsze od oczekiwań analityków. Warto jednak zaznaczyć, że oczekiwania te były istotnie pesymistyczne. Biorąc zaś pod uwagę sytuację na amerykańskim rynku pracy, gdzie ostatnie odczyty były rekordowo dobre, do uzasadnionej fundamentami makroekonomicznymi bessy mamy jeszcze co najmniej kilka kwartałów. Nie oznacza to jednak, że nie będziemy jeszcze w tym roku świadkami znaczącej korekty na Wall Street, w szczególności biorąc pod uwagę skalę ostatnich wzrostów.

Podsumowując, krajowy rynek akcji jest mocno opóźniony we wzrostach do swoich zagranicznych odpowiedników. Na pocieszenie można stwierdzić, że takie zjawiska były w historii obserwowane nie raz. Jednak biorąc pod uwagę poziom obecnych wycen, przynajmniej na GPW, powiedzenie Sell in may and go away nie musi być w tym przypadku skuteczne.

Vienna Life Towarzystwo Ubezpieczeń na Życie S.A., Vienna Insurance Group

Ryszard Rusak, dyrektor inwestycyjny ds. akcji Union Investment TFI

Gorącym tematem ostatniego tygodnia jest propozycja rządowa dotycząca przekształcenia II filaru systemu emerytalnego tzw. likwidacja OFE i przekazanie tych środków na IKE lub na konto w ZUS. Rynek początkowo wystraszył się propozycji rządu. Następnie przeanalizował plusy i minusy tego rozwiązania. Wydaje się, że obecnie inwestorzy uznali proponowane rozwiązanie za korzystne dla rynków finansowych. Diabeł tkwi jednak w szczegółach, których wciąż nie znamy. Kluczowym czynnikiem w dalszej analizie tego, jak likwidacja OFE wpłynie na polską giełdę, jest to, ilu Polaków wybierze subkonto w ZUS, a ilu zdecyduje się zapłacić 15 proc. opłaty przekształceniowej i przenieść środki do IKE. Trzeba dodać, że wartość środków znajdujących się na kontach OFE to ok. 163 mld zł, z czego 127 mld zł ulokowane jest w akcjach notowanych na warszawskiej giełdzie. Dobrą informacją płynącą z rządu jest plan rozłożenia całej operacji w czasie, co ma ograniczyć ryzyko gwałtownej wyprzedaży akcji na GPW. To jednak na razie dopiero plany. Szczegóły ustawy mamy dopiero poznać.

Informacja o likwidacji OFE uspokoiła rynek papierów dłużnych

Spadki rentowności w gospodarce światowej

Polska zwiększa zadłużenie, sytuację ratuje wysokie PKB

Krzysztof Izdebski, Zarządzający Funduszami Obligacji Union Investment TFI

Informacja o likwidacji OFE wpłynęła uspokajająco na rynek papierów dłużnych. Prognozuje się, że przeniesienie części środków do ZUS poprawi sytuację budżetową państwa. Pierwszym efektem zapowiedzianych zmian był spadek rentowności obligacji dziesięcioletnich do poziomu 2,87 proc. i umocnienie się obligacji dwuletnich.

W gospodarce światowej obserwujemy spadki rentowności obligacji amerykańskich i niemieckich. Można przypuszczać, że niemieckie obligacje drożeją w odpowiedzi na słabe wyniki płynące z europejskiej gospodarki. Rentowność obligacji 10-letnich w USA utrzymuje w okolicach 2,5%, a rentowność obligacji Niemiec spadła do zera.

Ministerstwo Finansów zmniejszyło podaż na aukcji sprzedaży obligacji do 6 mld i bez problemów sprzedało daną kwotę. Krótki koniec krzywej rentowności wspierany jest w ostatnich dniach przez napływ środków z wykupu obligacji 0419 oraz wypłacanych w kwietniu kuponów. Jednak sygnały o rosnącej inflacji negatywnie oddziaływają na najdłuższe papiery, powodując wzrost rentowności 10latek w okolice 2,90%.

Pomimo obaw związanych z wyższymi wydatkami i wzrostem inflacji polskie obligacje powinny znajdować kupców, oferując atrakcyjne rentowności. Zakładamy, że przy wzroście rentowności 10latki do 3,0 % pojawią się ponownie inwestorzy zagraniczni.

Eurostat opublikował stan finansów publicznych krajów Unii. 14 krajów wypracowało nadwyżkę, Polska zakończyła rok z deficytem na poziomie -0,5 proc. przy tempie rocznego wzrostu PKB rzędu 5,1 proc. Na niski poziom deficytu miał wpływ dynamiczny wzrost gospodarczy. Analizując dane finansowe rok do roku dług Polski rośnie, zadłużamy się coraz bardziej, ale PKB jest dziś dużo wyższe niż we wcześniejszych latach, co w wpływa na obniżenie wskaźniku długo na PKB kraju.

Zysk netto Grupy Kapitałowej GPW wyniósł 24,5 mln zł w I kw. 2019 r.

Przychody ze sprzedaży wyniosły 84,2 mln zł w I kw. 2019 r.

Koszty operacyjne w I kw. 2019 r. wyniosły 54,3 mln zł

Zarząd GPW rekomenduje wypłatę 133,5 mln zł dywidendy (3,18 zł na akcję) z zysku za 2018 r.

Grupa Kapitałowa Giełdy Papierów Wartościowych w Warszawie (GPW) wypracowała 84,2 mln zł przychodów ze sprzedaży i osiągnęła 24,5 mln zł zysku netto w I kw. 2019 r. Zysk EBITDA w tym okresie wyniósł 38,6 mln zł. Skonsolidowane przychody ze sprzedaży zmniejszyły się o 2,1% wobec przychodów osiągniętych w I kw. 2018 r. i o 4,9% wobec przychodów osiągniętych w IV kw. 2018 r. Spadek przychodów w ujęciu rocznym wynika przede wszystkim z niższych o 1,7 mln zł, tj. o 4,6% przychodów osiągniętych w segmencie rynku towarowego. Jest to głównie efekt niższych o 2,2 mln zł przychodów z tytułu obrotu prawami majątkowymi do świadectw pochodzenia. Spadek zanotowano również na przychodach z tytułu rozliczenia transakcji o 0,4 mln zł, tj. o 3,4%. Wzrosły natomiast przychody z tytułu prowadzenia rejestru świadectw pochodzenia – wzrost o 0,5 mln zł rdr w I kw. 2019 r. Przychody Grupy z rynku finansowego w I kw. 2019 r. były na zbliżonym poziomie rdr. Trend wzrostowy utrzymał się w segmencie przychodów ze sprzedaży informacji, które wzrosły w ujęciu rdr o 1,4 mln zł, tj. o 13,5%.

Marek Dietl, prezes Zarządu GPW

– Praktycznie we wszystkich liniach biznesowych ostatnie miesiące przyniosły istotne zmiany w otoczeniu. Sprecyzowaliśmy nasze ambicje finansowe do roku 2022 (przychody: 470 mln zł, EBITDA: 250 mln zł). Nasze działania ukierunkowane są na osiągniecie tych wyników finansowych, ale cały czas musimy odpowiadać na nowe uwarunkowania biznesowe i regulacyjne. Wdrażanie strategii #GPW2022 wymaga ponoszenia wysokich nakładów inwestycyjnych i wyższych kosztów operacyjnych, ale mimo tego mamy solidne wyniki kwartalne. Szczególnie cieszy mnie wzrost przychodów ze sprzedaży informacji o 1,4 mln zł – przychody z tego źródła są powtarzalne, co zmniejsza uciążliwość dźwigni operacyjnej. Kontynuujemy również politykę dywersyfikacji biznesu rozwijając nowe linie przychodowe. Dbając o długoterminowe zaangażowanie naszych inwestorów Zarząd zarekomendował wypłatę, najwyższej po 2010 roku, dywidendy, która jest odzwierciedleniem rekordowych wyników finansowych w 2018 roku – mówi Marek Dietl, Prezes Zarządu GPW.

W I kw. 2019 r. koszty operacyjne wzrosły do 54,3 mln zł, czyli o 12,3% w porównaniu z tym samym okresem przed rokiem i o 28,0% wobec IV kwartału 2018 r. Wskaźnik kosztów do przychodów ukształtował się na poziomie 64,5% wobec 56,3% w I kw. 2018 r. oraz 48,0% w IV kw. 2018 r. W kosztach I kwartału 2019 r. została ujęta rezerwa w kwocie 12,9 mln zł dotycząca opłaty rocznej na rzecz KNF. W I kw. 2018 r. rezerwa ta wyniosła 9,0 mln zł. Oprócz powyższego na wzrost kosztów w I kw. 2019 r. w ujęciu rocznym wpłynęły przede wszystkim wyższe koszty amortyzacji oraz koszty osobowe w związku z wyższym zatrudnieniem na rzecz realizacji strategii GK GPW.

Zarząd GPW rekomenduje przeznaczenie na dywidendę 133,5 mln zł, co daje 3,18 zł na akcję i stanowi 77,1% skonsolidowanego zysku netto spółki GPW za rok obrotowy 2018 przypadającego akcjonariuszom GPW i skorygowanego o udział w zyskach jednostek stowarzyszonych. Rekomendacja jest zgodna z obowiązującą polityką dywidendową GPW.

Omówienie wyników finansowych Grupy GPW za I kw. 2019 r.

Zysk netto

Zysk netto Grupy GPW w I kw. 2019 r. wyniósł 24,5 mln zł, o 18,3% mniej niż rok wcześniej i o 34,2% mniej niż w IV kw. 2018 r. Spadek zysku netto w ujęciu kwartalnym to efekt niższych przychodów z rynku towarowego o 13,6%, a także wyższych o 28,0% kosztów w I kw. 2019 r. Na wynik netto wpłynął także spadek o blisko połowę udziału w zyskach jednostek stowarzyszonych w stosunku do ubiegłego kwartału – do 1,0 mln zł.

Przychody z rynku finansowego

W I kw. 2019 r. przychody ze sprzedaży na rynku finansowym wyniosły 49,5 mln zł, co oznacza spadek względem poprzedniego roku o 0,2% oraz wzrost o 2,9% kwartał do kwartału. Tym samym przychody z rynku finansowego stanowiły 58,8% całkowitych przychodów ze sprzedaży Grupy GPW w porównaniu do 57,7% w I kw. 2018 r. i 54,4% w IV kw. 2018 r. Na przychody z rynku finansowego składają się przychody z tytułu: obsługi obrotu, obsługi emitentów i sprzedaży informacji oraz przychody z tytułu kalkulacji stawek referencyjnych.

Obsługa obrotu na rynku finansowym

W I kw. 2019 r. przychody z obsługi obrotu na rynku finansowym wyniosły 32,0 mln zł w porównaniu do 32,9 mln zł rok wcześniej. To spadek o 2,7% rdr i wzrost 4,6% kdk. Na wynik największy wpływ miały niższe przychody z obrotu instrumentami pochodnymi i instrumentami dłużnymi, które spadły odpowiednio: o 17,1% rdr oraz o 16,7% kdk oraz o 6,3% rdr i o 8,6% kdk. Niższe przychody z obsługi obrotu rok do roku wynikają między innymi z mniejszej aktywności krajowych inwestorów instytucjonalnych TFI i OFE oraz niższego udziału animatorów na rynku akcji na rynku regulowanym w I kw. 2019 r.

Obsługa emitentów

W I kw. 2019 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 5,3 mln zł w porównaniu do 5,9 mln zł w I kw. 2018 r. i 5,7 mln zł w IV kw. 2018 r. Przychody z tytułu opłat za notowania sięgnęły 4,6 mln zł w I kw. 2019 r. (-9,6% rdr i -4,6% kdk). Niższe aktywności na rynkach IPO i SPO w I kw. 2019 r. przyczyniły się do spadku o 0,2 mln zł przychodów z tytułu wprowadzenia na rynek giełdowy w I kw. 2019 r. wobec 0,8 mln zł

w I kw. i 0,8 mln zł w IV kw. 2018 r.

Sprzedaż informacji

Przychody ze sprzedaży informacji w I kw. 2019 r. osiągnęły 12,2 mln zł, co oznacza wzrost

o 13,5% rdr i jednocześnie wzrost o 3,2% względem IV kw. 2018 r. Przychody z tej linii stanowiły 14,5% przychodów ze sprzedaży Grupy GPW.

Przychody z rynku towarowego

W pierwszym kwartale 2019 r. przychody ze sprzedaży na rynku towarowym wyniosły 34,6 mln zł, o 4,6% mniej niż rok wcześniej i o 13,6% mniej niż w IV kw. 2018 r. Ich udział w całkowitych przychodach Grupy GPW w I kw. 2019 r. wyniósł 41,1%. Na przychody z rynku towarowego składają się przychody z: obsługi obrotu, prowadzenia Rejestru Świadectw Pochodzenia, rozliczenia transakcji i sprzedaży informacji.

Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w I kw. 2019 r. spadły o 10,3% rdr oraz o 23,6% kdk, do 15,9 mln zł. Przychody z obrotu energią wyniosły 3,2 mln zł w I kw. 2019 r., wzrosły o 3,4% rdr i spadły o 43,0% kdk. Natomiast w I kw. 2019 r. przychody z obrotu gazem wzrosły o 5,2% rdr i spadły o 31,6% kdk do 2,4 mln zł. Przychody z tytułu obrotu prawami majątkowi do świadectw pochodzenia spadły w pierwszym kwartale 2019 r. o 23,1% rdr

i o 15,5% kdk do 7,3 mln zł. Przychody Grupy z tytułu innych opłat od uczestników rynku towarowego w I kw. 2019 r. wyniosły 3,0 mln zł w porównaniu do 2,8 mln zł w I kw. 2018 r.

i 3,0 mln zł w IV kw. 2018 r. Wysokość innych opłat od uczestników rynku zależy w dużej mierze od liczby i aktywności Członków IRGiT, w szczególności liczby wykonywanych transakcji.

Prowadzenie Rejestru Świadectw Pochodzenia

W I kw. 2019 r. przychody z prowadzenia RŚP wyniosły 7,6 mln zł, co oznacza wzrost o 6,7% rdr i o 24,7% kdk. Wzrost przychodów rdr jest spowodowany wzrostem przychodów z tytułu umorzonych praw majątkowych zielonych świadectw pochodzenia z 4,6 mln zł do 5,4 mln zł

w 2019 r. oraz wzrostem umorzeń rejestru gwarancji pochodzenia z 0,1 mln zł do 0,5 mln zł.

Rozliczenie transakcji

Przychody z rozliczenia transakcji w I kw. 2019 r. wyniosły 10,9 mln zł, o 3,4% mniej niż rok wcześniej i o 16,0% mniej niż w IV kw. 2018 r. Na zmianę przychodów z tego tytułu wpływ mają wolumeny obrotu na wszystkich rynkach prowadzonych przez TGE.

Sprzedaż informacji

Przychody ze sprzedaży informacji na rynku towarowym w I kw. 2019 r. osiągnęły poziom 169 tys. zł wobec 98 tys. zł w I kw. 2018 r. i 117 tys. zł w IV kw. 2018 r.

Koszty działalności operacyjnej

W I kw. 2019 r. koszty działalności operacyjnej wyniosły 54,3 mln zł, czyli 12,3% więcej niż w analogicznym okresie w 2018 r. i 28,0% więcej niż w IV kw. 2018 r.

Porównując koszty pomiędzy kwartałami należy zwrócić uwagę na wyższy niż przed rokiem poziom opłaty Grupy GPW za nadzór nad rynkiem kapitałowym, zaksięgowany w wysokości 12,9 mln zł w I kw. 2019 r. wobec 9,0 mln zł w I kw. 2018 r. oraz wyższe koszty usług obcych w I kwartale tego roku wynoszące 10,1 mln zł wobec 9,9 mln zł w I kw. 2018 r. i 11,9 mln zł w IV kw. 2018 r.

Łączne koszty osobowe wyniosły 19,4 mln zł w I kw. 2019 r., o 11,5% więcej rdr i o 6,0% więcej kdk. Wyższe koszty osobowe wynikają ze stopniowego zwiększania zatrudnienia. Jest to podyktowane większym nakładem pracy w związku z realizacją strategii GK GPW. Koszty amortyzacji wzrosły o 17,4% rdr oraz o 16,2% kdk do poziomu 9,2 mln zł. Wzrost kosztów amortyzacji w stosunku do porównywalnego okresu 2018 roku jest efektem wdrożenia przez wszystkie Spółki z Grupy nowego standardu – MSSF 16 „Leasing”. Część kosztów wcześniej ujętych w kosztach operacyjnych od tego kwartału rozłożona jest pomiędzy: amortyzację, koszty finansowe oraz koszty podatków i opłat. W I kwartale 2019 r., w wyniku tego przesunięcia, GK GPW odnotowała spadek kosztów czynszów o 1,5 mln zł rdr i spadek o 1,3 mln zł kdk.

Udział w zyskach jednostek wycenianych metodą praw własności

W I kw. 2019 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek wycenianych metodą praw własności wyniósł 1,0 mln zł w porównaniu do 0,7 mln zł w I kw. 2018 r. oraz 1,9 mln zł w IV kw. 2018 r. Na wyższe wyniki wpłynęła przede wszystkim sprzedaż udziałów w spółce Aquis w 2018 roku, która w I kw.2018 r. ponosiła stratę tym samym pomniejszając zysk przypadający na GK GPW.

W I kw. 2019 r. udział Grupy w zysku Grupy KDPW wyniósł 1,1 mln zł w porównaniu do 1,6 mln zł w I kw. 2018 r. Udział w zysku Centrum Giełdowego za I kw. 2019 r. wyniósł 0,1 mln zł i utrzymał się na poziomie zrealizowanym w porównywalnym okresie w 2018 r. W I kw. 2019 r. udział w stracie spółki Polska Agencja Ratingowa wyniósł 0,2 mln zł.

Każde zobowiązanie podatkowe ulega przedawnieniu. Oznacza to, że po upływie terminu przedawnienia organ podatkowy nie może dochodzić zapłaty podatku. Zgodnie z ogólną zasadą wynikającą z Ordynacji podatkowej zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Podkreślenia jednak wymaga, że bieg terminu przedawnienia może zostać zawieszony albo przerwany. Instytucja zawieszenia polega na tym, że przez określony okres termin przedawnienia nie rozpoczyna biegu, natomiast, jeśli termin ten już biegnie, to bieg ten zostaje wstrzymany. Okresu tego wstrzymania nie wlicza się do terminu przedawnienia. Z kolei przerwanie biegu terminu przedawnienia polega na tym, że termin przedawnienia liczony jest od początku, zaś okresu, który upłynął do momentu przerwania, nie uwzględnia się.

Ordynacja podatkowa szczegółowo wymienia przypadki, w których dochodzi do zawieszenia bądź przerwania terminu biegu przedawnienia.

Poinformowanie podatnika o zawieszeniu biegu terminu

Ordynacja podatkowa szczegółowo wymienia przypadki, w których dochodzi do zawieszenia bądź przerwania terminu biegu przedawnienia. W przypadku zawieszenia jedną z takich sytuacji jest wszczęcie postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, o którym podatnik został zawiadomiony, jeżeli podejrzenie popełnienia przestępstwa lub wykroczenia wiąże się z niewykonaniem tego zobowiązania.

Co istotne, Ordynacja podatkowa przy omawianej sytuacji nakazuje, aby organ podatkowy właściwy w sprawie zobowiązania podatkowego, z którego niewykonaniem wiąże się podejrzenie popełnienia przestępstwa skarbowego lub wykroczenia skarbowego, zawiadomił podatnika o zawieszeniu biegu terminu przedawnienia zobowiązania podatkowego najpóźniej z upływem terminu przedawnienia.

Rozbieżności w orzecznictwie

Właśnie na gruncie ww. obowiązku, a więc zawiadomienia podatnika, doszło do rozbieżności w orzecznictwie sądowym. Rozbieżności te miały kolosalny wpływ na sytuację prawnopodatkową podatników, bowiem w zależności od zastosowanej wykładni przepisu – zobowiązanie podatkowe wygasało bądź nie.

Na kanwie jednej ze spraw (sygn. akt I FSK 1960/16), Naczelny Sąd Administracyjny (dalej: NSA) skonkretyzował istotę problemu, kierując jego rozwiązanie poszerzonemu składowi NSA. Wiązał się on z tym, czy o wszczęciu postępowania karnoskarbowego, z którym zespolony jest skutek w postaci zawieszenia biegu terminu, powinien być zawiadomiony bezpośrednio podatnik czy też jego pełnomocnik ogólny lub szczególny, jeżeli zawiadomienie to zostało doręczone po wszczęciu postępowania podatkowego, w którym strona była zastępowana przez pełnomocnika.

NSA uwypuklił przy tym rozbieżność w wyrokach sądów administracyjnych (zarówno wojewódzkich sądów administracyjnych, jak i NSA). Wskazano, że jedna z linii orzeczniczych stanowi, iż najistotniejsze jest to, aby podatnik przed upływem terminu przedawnienia zobowiązania podatkowego miał wiedzę, a co za tym idzie – świadomość, że bieg terminu przedawnienia ulega zawieszeniu, a w konsekwencji zobowiązanie podatkowe nie wygasa na skutek przedawnienia. Cel ten jest osiągnięty zarówno wtedy, gdy zawiadomienie jest doręczone bezpośrednio podatnikowi, jak i wtedy, gdy w trakcie toczącego się postępowania zawiadomienie doręczono do rąk pełnomocnika.

Druga linia orzecznicza prezentowała odmienne stanowisko. Zgodnie z nim, jeśli organ wyśle zawiadomienie bezpośrednio do strony, która jest reprezentowana przez pełnomocnika, a strona ta pisma tego nie podejmie, to nie będzie możliwe uznanie skuteczności doręczenia. W takim przypadku doręczenie będzie wadliwe z powodu nieprawidłowego wskazania adresata przesyłki.

Uchwała NSA

Mając na uwadze ww. rozbieżności, poszerzony skład NSA musiał odpowiedzieć na następujące pytania:

czy zawiadomienie należy doręczyć pełnomocnikowi, który został ustanowiony w postępowaniu kontrolnym lub podatkowym, nawet jeżeli zawiadomienia tego dokonuje organ podatkowy, przed którym nie toczy się żadne postępowanie z udziałem pełnomocnika strony;

czy uchybienie w realizacji powyższego obowiązku winno być traktowane jako brak ziszczenia się skutku w postaci zawieszenia biegu terminu przedawnienia.

NSA w uchwale z dnia 18 marca 2019 r. stanął ostatecznie na stanowisku, że zawiadomienie należy doręczyć pełnomocnikowi, który został ustanowiony w postępowaniu kontrolnym lub podatkowym, nawet jeżeli zawiadomienia tego dokonuje organ podatkowy, przed którym nie toczy się żadne postępowanie z udziałem pełnomocnika strony. Uchybienie zaś w realizacji powyższego obowiązku winno być traktowane jako brak możliwości zastosowania instytucji zawieszenia biegu terminu przedawnienia.

Podsumowanie

Prawdą jest, że organy podatkowe nagminnie wszczynały postępowania karne skarbowe tylko w celu zawieszenia biegu terminu przedawnienia zobowiązania podatkowego. Pozwalało to na prowadzenie postępowań i określanie zobowiązań podatkowych po upływie ogólnego 5-letniego terminu przedawnienia. Co jasne, taka praktyka jest krytykowana nie tylko przez doktrynę, ale także przez sądy administracyjne.

Dobra wiadomość jest zaś taka, że jeśli w sprawach podatników doszło do naruszenia przepisów, o których mowa w uchwale NSA, to może istnieć szansa na odzyskanie zapłaconego podatku. Każda zatem sprawa, w której zawieszono bieg terminu przedawnienia w zw. z wszczęciem postępowania karnego skarbowego, powinna zostać zbadana pod kątem nieprawidłowego „przedłużenia” terminu przedawnienia zobowiązania podatkowego.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

W miejscowościach zamieszkałych przez 50 – 100 tys. mieszkańców można zarobić na wynajmie lokali mieszkalnych, w wielu przypadkach więcej niż w średnich i największych miastach. W tryumfujących Piekarach Śląskich można było uzyskać zwrot z inwestycji przekraczający 12% brutto w skali roku. Wśród pierwszych trzech najlepszych miast zestawienia, stopy zwrotu brutto były powyżej 11%. Ile i w której miejscowości można także sporo zarobić?

Platforma Rentier.io przeanalizowała ponad 54 tysiące ofert najmu mieszkań oraz zakupu lokali mieszkalnych w małych miejscowościach i opublikowanych w internecie w całym 2018 roku. Na tej podstawie, zostało wyliczone stopy zwrotu z inwestycji (ang. Return on Investment (ROI)) brutto dla okresu 12 i 11 miesięcy najmu w ciągu roku, a następnie wybrano 25 najbardziej dochodowych małych miast.

Liderem pierwszego w Polsce rankingu najbardziej dochodowych małych miast, przygotowanego przez platformę Rentier.io, zostały Piekary Śląskie z wynikiem 12,24% brutto zwrotu z inwestycji. Na drugim miejscu zestawienia uplasował się Będzin z wynikiem 12,24%, a trzecie miejsce uzyskały Świętochłowice z 11,17%, przy założeniu 12 miesięcy najmu. Gdzie jeszcze, oprócz Górnego Śląska, można było jeszcze zyskać?

Małe, a z potencjałem

Mediana ROI brutto dla najlepszej trójki zestawienia wyniosła aż 11,25%, dla pierwszej dziesiątki 10,32%, a dla dwudziestki piątki 9,10%. Powyższe rezultaty plasują inwestycje w nieruchomości na wynajem w małych miejscowościach na tle tych większych na bardzo dobrym poziomie. Bowiem, mediana zwrotu z inwestycji brutto dla najlepszych trzech pierwszych dużych miast, tj. Gdańska, Warszawy, Wrocławia wyniosła 8,26%, dla pierwszej dziesiątki 7,83%, a dla dwudziestki piątki 7,6%.

Miejsce

Miasto

Przychód z najmu netto/ m2 – mediana

Czynsz/m2 – mediana

Cena sprzedaży ofertowa/ m2 – mediana

ROI

(formuła 12M)

ROI

formuła 11M (tj. 12M-1M pustostanu)

1

Piekary Śląskie

23,56 zł

6,00 zł

2 309,00 zł

12,24%

10,96%

2

Będzin

29,09 zł

9,00 zł

3 105,34 zł

11,24%

10,01%

3

Świętochłowice

26,18 zł

8,00 zł

2 812,50 zł

11,17%

9,95%

4

Mysłowice

30,64 zł

8,50 zł

3 351,28 zł

10,97%

9,80%

5

Słupsk

30,53 zł

5,75 zł

3 540,77 zł

10,35%

9,32%

6

Świdnica

29,71 zł

4,00 zł

3 461,54 zł

10,30%

9,33%

7

Bełchatów

26,32 zł

7,00 zł

3 094,73 zł

10,20%

9,13%

8

Jastrzębie-Zdrój

19,87 zł

8,53 zł

2 375,50 zł

10,04%

8,84%

9

Piotrków Trybunalski

26,09 zł

6,92 zł

3 258,00 zł

9,61%

8,60%

10

Tarnowskie Góry

25,00 zł

6,00 zł

3 128,57 zł

9,59%

8,60%

11

Jelenia Góra

27,50 zł

4,41 zł

3 455,40 zł

9,55%

8,63%

12

Żory

24,00 zł

8,00 zł

3 071,43 zł

9,38%

8,33%

13

Piła

33,33 zł

6,35 zł

4 392,98 zł

9,10%

8,20%

14

Jaworzno

23,53 zł

9,00 zł

3 132,00 zł

9,02%

7,98%

15

Stargard

25,48 zł

6,47 zł

3 634,62 zł

8,41%

7,53%

16

Lubin

25,00 zł

7,93 zł

3 592,49 zł

8,35%

7,43%

17

Mielec

29,17 zł

8,00 zł

4 269,87 zł

8,20%

7,33%

18

Głogów

25,00 zł

7,00 zł

3 690,00 zł

8,13%

7,26%

19

Pruszków

39,32 zł

8,95 zł

5 850,00 zł

8,07%

7,24%

20

Siemianowice Śląskie

31,42 zł

8,00 zł

4 733,33 zł

7,96%

7,13%

21

Legionowo

35,51 zł

8,16 zł

5 500,00 zł

7,75%

6,95%

22

Inowrocław

23,60 zł

6,00 zł

3 688,80 zł

7,68%

6,87%

23

Ostrów Wielkopolski

22,00 zł

6,12 zł

3 700,00 zł

7,14%

6,38%

24

Grudziądz

20,00 zł

8,00 zł

3 364,00 zł

7,13%

6,30%

25

Leszno

24,00 zł

6,85 zł

4 100,50 zł

7,02%

6,27%

Źródło: Rentier.io, 26 IV 2019 r, dane za okres I – XII 2018 r.

– O ile faktycznie relacja cen najmu do cen sprzedaży, na podstawie zagregowanych danych, kształtuje się korzystnie w małych miastach, nie oznacza to jednak, że wszystkie inwestycje w mieszkania na wynajem w takich miejscowościach są opłacalne. Ogólna koniunktura, w tym również popyt zarówno na zakup, jak i wynajem mieszkań w małych miejscowościach są zazwyczaj uzależnione od dostępności miejsc pracy w okolicznych średnich lub dużych miastach – mówi Anton Bubiel, prezes zarządu Rentier.io. – Przykładem może być czołówka rankingu, miasta znajdujące się w obszarze GOP (Górnośląskiego Okręgu Przemysłowego), gdzie zlokalizowana jest spora liczba zakładów przemysłowych i wydobywczych. Firmy te są szansą dla regionu i rozwoju pobliskich miast, lecz mogą być również dla nich zagrożeniem. Zamknięcie, przeniesienie działalności lub trudności tych dużych przedsiębiorstw, mogą w krótkim czasie spowodować negatywne zmiany na rynku lokalnym, w tym okolicznych mniejszych miejscowościach. Pod tym kątem inwestycje w mieszkania na wynajem w dużych miastach są dużo bardziej bezpieczne. Czynników wpływających na popyt na wynajem mieszkań jest tu dużo więcej i często nie są one skorelowane ze sobą – podsumowuje Bubiel z Rentier.io.

Podsumowując, inwestycje w lokale mieszkalne na wynajem w małych miejscowościach mogą być również interesującą opcją dla inwestorów. Należy jednak mieć na uwadze, że mniejsze miasta charakteryzuje większe ryzyko inwestycyjne, wynikające m.in. z mniejszej stabilności makroekonomicznej i inwestycyjnej. Niższa podaż mieszkań oferowanych przez deweloperów czy popyt ze strony wynajmujących, także implikują mniejsze bezpieczeństwo dla tego typu projektów inwestycyjnych.

Jak zostało opracowane to zestawienie?

Rentier.io przygotował ranking rentowności najmu w małych miastach na podstawie analizy 54323 ofert mieszkań o powierzchni 44-55 metrów kwadratowych, tj. lokali najczęściej występujących w ogłoszeniach internetowych z okresu od 01 I do 31 XII 2018 r., w tym 8700 ogłoszeń cen najmu oraz 45623 ogłoszeń cen zakupu mieszkań w 45 miastach Polski z liczbą mieszkańców w przedziale 50 – 100 tys.: Bełchatów, Będzin, Biała Podlaska, Chełm, Ełk, Głogów, Grudziądz, Inowrocław, Jastrzębie-Zdrój, Jaworzno, Jelenia Góra, Kędzierzyn-Koźle, Konin, Legionowo, Leszno, Lubin, Łomża, Mielec, Mysłowice, Ostrołęka, Ostrowiec Świętokrzyski, Ostrów Wielkopolski, Pabianice, Piekary Śląskie, Piła, Piotrków Trybunalski, Pruszków, Przemyśl, Racibórz, Siedlce, Siemianowice Śląskie, Słupsk, Stalowa, Wola, Stargard, Suwałki, Świdnica, Świętochłowice, Tarnowskie Góry, Żory. Z powyższej listy zostały wybrane tylko te miasta, dla których w trakcie 2018 roku zostało opublikowanych minimum 100 ofert najmu mieszkań o powierzchni 44-55 metrów kwadratowych, a następnie wyselekcjonowane najlepsza dwudziestka piątka. Stopy zwrotu z inwestycji, tzw. ROI, prezentowane w powyższym opracowaniu są wartościami brutto, tj. przed odliczeniem odpowiednich podatków oraz bez dodatkowych kosztów, z którymi wiąże się zakup mieszkania, m.in. kosztów umów notarialnych, opłat sądowych, prowizji i opłat dla pośredników.

Wzrosty cen mieszkań w minionym roku ostro przyśpieszyły, osiągając miejscami dwucyfrową dynamikę. Kontynuacja tej tendencji może wydawać się w przewidywalnej przyszłości czymś w pełni naturalnym. O to, czy faktycznie tak będzie i co determinuje mieszkaniową hossę, RynekPierwotny.pl zapytał u źródła, czyli reprezentantów czołówki rodzimych firm deweloperskich.

Już co najmniej od roku mocno drożejące mieszkania to jeden z bardziej popularnych tematów w rodzimej przestrzeni medialnej. Fakt, że wzrosty cen mieszkań zarówno na rynku pierwotnym jak i wtórnym od dłuższego czasu wyraźnie przyśpieszają, jest powszechnie znany. Pytanie, co w największym stopniu determinuje ten trend, i jakie są szanse na jego wyhamowanie lub nawet odwrócenie w przewidywalnej przyszłości.

Wśród rynkowych analityków raczej zdecydowanie przeważa teoria o nieuchronnej kontynuacji zwyżek przynajmniej w perspektywie bieżącego roku, choć już w znacznie mniejszej skali. Takie stanowisko prezentują np. eksperci Emmerson Evaluation w swoim najnowszym raporcie dotyczącym rynku mieszkaniowego. W 2019 r. oczekują oni spadku dynamiki wzrostu cen nowych mieszkań, które jednak wciąż będą znajdować się pod presją wysokich kosztów budowy. „Deweloperzy, w obliczu rosnących kosztów gruntów, materiałów budowlanych oraz siły roboczej będą musieli podnosić ceny w celu utrzymania swoich marż przynajmniej na notowanym dotychczas poziomie”. Analitycy firmy przewidują, że tegoroczne zakupy mieszkań będą nieco mniejsze niż w roku ubiegłym. W efekcie, w drugiej połowie roku dostępność mieszkań powinna nieco wzrosnąć, bo i wielkość oferty deweloperskiej wciąż znajduje się na poziomie zbliżonym do rekordowego.

Spadek sprzedaży mieszkań z pierwszej ręki potwierdziły raporty deweloperskich spółek giełdowych za pierwszy kwartał br. Jak się okazało od stycznie do marca 2019 roku znalazły one chętnych na ponad 15 proc. mniej wybudowanych przez siebie lokali niż w analogicznym okresie ubiegłego roku. Czy w tej sytuacji możliwe są dalsze wzrosty stawek mieszkaniowego rynku pierwotnego?

Jak się okazało, żaden z zapytanych w sondzie portalu RynekPierwotny.pl przedstawicieli firm deweloperskich nie oczekuje w przewidywalnej przyszłości początku przeceny nowych mieszkań, choć i dalsze istotne wzrosty wydają się mało prawdopodobne. Takiego zdania jest m.in. Andrzej Gutowski, wiceprezes Ronson Development: „Popyt na rynku mieszkaniowym utrzymuje się na wysokim poziomie, ale w tym roku nie powinniśmy oczekiwać dalszych znaczących wzrostów cen mieszkań. Już teraz da się zauważyć, że klienci zaczynają mieć opory związane z wysokimi cenami. Oczywiście każda lokalizacja rządzi się swoimi prawami i wciąż w najlepszych lokalizacjach elastyczność kupujących jest większa, ale można powiedzieć, że rynek osiągnął pewne maksimum. Dotyczy to również kosztów – ceny gruntów ustabilizowały się, a koszty budowy drożeją minimalnie. Istotny wpływ na ceny mieszkań może mieć natomiast zapowiadana nowelizacja ustawy deweloperskiej zakładająca utworzenie Deweloperskiego Funduszu Gwarancyjnego”.

Podobnego zdania jest Nikodem Iskra, prezes zarządu Murapol SA: „Drożejące materiały budowlane, zmniejszona podaż gruntów oraz idący za nią wzrost wartości działek pod zabudowę, rosnące koszty robocizny, powodowane brakiem pracowników wykonawczych, od dłuższego czasu determinują zauważalne podwyżki cen mieszkań. Również w 2019 roku odczuwamy ich wpływ na budżety inwestycyjne. Jednak nie spodziewamy się spektakularnych aprecjacji cen, co można było zauważyć już po pierwszych dwóch miesiącach bieżącego roku. (…) Z drugiej strony należy podkreślić, że rośnie nam także spora grupa zamożnych klientów, którzy mają coraz wyższe oczekiwania, co do standardu wykończenia inwestycji oraz wyposażenia ich w dodatkowe udogodnienia, m.in. takie jak np. systemy smart home czy rozwiązania wpływające na bezpieczeństwo inwestycji (monitoring wizyjny, wideodomofony z systemem SOS), co także wpływa na ostateczną cenę lokali.

Filip Rybacki, prezes spółki Dzisiejszy Dom: „W ubiegłym roku największy wpływ na cenę mieszkań miały rosnące koszty budowy i ceny gruntów. Te same czynniki będą kształtowały ceny także w tym roku, ale przypuszczam, że dynamika wzrostu cen mieszkań będzie mniejsza, ponieważ sytuacja na rynku gruntów i generalnego wykonawstwa w ostatnich miesiącach poprawia się. Obok najważniejszych kosztów budowy duży wpływ będą miały stopy procentowe i decyzje banków o udzielaniu kredytów zarówno deweloperom, jak i nabywcom”.

Z kolei Ewa Skibińska, dyrektor marketingu RED Development zwraca uwagę na słabnącą presję cenową kosztów wykonawstwa: „W 2018 r. ceny mieszkań w Polsce wzrosły, ale w czwartym kwartale zaobserwowaliśmy względną stabilizację sytuacji na rynku wykonawstwa. To dobry prognostyk na ten rok, ponieważ pozwala oczekiwać osłabienia dynamiki wzrostu cen w kolejnych miesiącach. Kluczowe mogą okazać się ceny generalnych wykonawców”.

Przedstawiciele czołowych krajowych firm deweloperskich zwracają jednak uwagę na rosnące trudności z uzupełnianiem oferty mieszkań, co w efekcie wyklucza możliwość korekty cenowej. Na tę kwestię zwraca uwagę Agata Sieradzka, Lider Biura Sprzedaży w firmie Profbud: „Po dynamicznym wprowadzeniu przez inwestorów na rynek mieszkaniowy wielu nowych nieruchomości oraz dużej ilości sprzedanych mieszkań, w 2018 roku zaobserwowaliśmy, że liczba dostępnych do nabycia lokali mieszkalnych zaczyna spadać. Może mieć to bezpośrednie przełożenie na wzrost cen. Najważniejszym jednak czynnikiem w tym zakresie okazuje się lokalizacja. Atrakcyjnych miejsc, zwłaszcza w centrum aglomeracji jest coraz mniej, co również ma wpływ na ich ceny”.

Wśród przedstawicieli firm deweloperskich nie brak jednak opinii o raczej przesądzonym dalszym ruchu w górę cen mieszkań, zwłaszcza w przypadku wprowadzenia deweloperskiego funduszu gwarancyjnego. W tym kontekście wypowiedział się Marek Smogór, prezes Quadro Developement: „Na ceny mieszkań w 2019 roku z pewnością wpływa i nadal będzie miało wpływ kilka czynników. Po pierwsze brak dostępności wykwalifikowanej kadry robotniczej. Wykonawcy coraz częściej zwracają uwagę na zmniejszającą się liczbę pracowników. Ceny inwestycji idą znacząco w górę również z powodu wzrostu cen materiałów budowlanych, które przekraczają koszty przewidywane na etapie planowania inwestycji. Nie bez znaczenia są wspomniane wcześniej regulacje prawne, a więc kwestia deweloperskiego funduszu gwarancyjnego czy chociażby zmiany w regulacjach związanych z rachunkami powierniczymi – zamknięcie otwartych rachunków powierniczych”.

Na bardzo podobne zagrożenia wskazuje Michał Wawrzyniak, dyrektor ds. nieruchomości Grupy Partner: „Kwestie wpływające na regulacje cenowe mieszkań w 2019 roku uzależnione są od dających się odczuć problemów podażowych (coraz mniejsza dostępność gruntów) i nadal wysokiego popytu. Poza czynnikami strukturalnymi istotny jest również deficyt pracowniczy, ciągłe wzrosty cen materiałów, a także nowelizacja tzw. ustawy deweloperskiej proponowana przez UOKiK w postaci DFG, jak i zakładana likwidacja otwartych rachunków powierniczych”.

W prezentowanych wypowiedziach wyraźnie zarysowuje się problem postępującego pogorszenia środowiska gospodarczego rodzimej branży deweloperskiej. Trudności z pozyskiwaniem gruntów inwestycyjnych i problemy z zadowalającym uzupełnianiem oferty to główne następstwa takiego stanu rzeczy. Wszystko wskazuje na to, że głośna specustawa mieszkaniowa jak na razie nie stanowi cudownego panaceum na kłopoty deweloperów. W efekcie wolumeny sprzedaży mieszkań z pierwszej ręki od roku systematycznie spadają, co znakomicie potwierdza wejście pierwotnego rynku mieszkaniowego w kilkuletnią fazę cyklicznego spowolnienia, które prędzej czy później wymusi mniejszą lub większą korektę deweloperskich cenników.

Kwietniowe indeksy PMI z Chin wypadły niżej niż miesiąc temu, ale w szczegółach wyniki nie wyglądają wcale źle. Rynek realizuje umiarkowane rozczarowanie przemieszane z porządkowaniem pozycji na koniec miesiąca. Środa jest dniem wolnym na wielu rynkach, co oznacza, że już dziś trzeba się ustawiać pod jutrzejszą decyzję FOMC.

Indeksy PMI z Chin pozostały powyżej 50 pkt, zatem wciąż świadczą o ekspansji w sektorach przemysłowym i usługowym, a jednak brak przyspieszenia odbiera paliwo dla większego rozpędzenia apetytu na ryzyko. Staram się jednak patrzeć na opublikowane nad ranem liczby pozytywnie i sądzę, że rynek będzie chciał tak samo. Po pierwsze dane kwietniowe są obciążone odreagowaniem jednorazowych zdarzeń z marca, m.in. ulgi podatkowe wchodzące od 1 kwietnia w życie zachęcały firmy w marcu do wyprzedającego gromadzenia zapasów. W danych widać też silny wzrost zamówień eksportowych, co dobrze świadczy o popycie zewnętrznym. Rynek ma świadomość, że rządowe programy pomocowe i ekspansja monetarna potrzebują czasu na pełne oddziaływanie na gospodarkę, więc owoce tych działań w pełni pojawią się bliżej połowy roku. Ale jednocześnie dzisiejsze rozczarowanie wysyłka sygnał do władz w Pekinie, że jeszcze nie można odtrąbić sukcesu i myśleć o ograniczaniu bodźców wspierających gospodarkę. Znowu jesteśmy w schemacie, że zła wiadomość (słabsze dane) to dobra wiadomość (gwarancja podtrzymania interwencji).

Rynki finansowe wstępnie zareagowały negatywnie na słabsze liczby, ale z czasem przebiło się przekonanie, że nie ma tragedii i można z raportów wyłuskać pozytywne wnioski. Trudno do końca jednoznacznie odczytywać dzisiejsze zachowanie cen aktywów, biorąc pod uwagę, że mamy koniec miesiąca, a do tego jutro jest dzień wolny m.in. w Chinach, Niemczech, Francji (czy Polsce). Widać utryzmującą się presję na sprzedaż USD, gdyż jutro nieobecni inwestorzy muszą także podejmować decyzje inwestycyjne z myślą o jutrzejszej decyzji FOMC. Wczoraj raport o cenach bazowych wydatków konsumpcyjnych (PCE Core) potwierdził blady obraz inflacji, który w piątek przepowiedział kwartalny raport o PKB. Inflacja bazowa na 1,6 proc. (a dokładnie na 1,553 proc.) oddala się od celu Fed 2 proc. i to pomimo przyspieszenia ożywienia gospodarczego. Stabilność cen jest podstawowym mandatem Fed i jeśli jutro będzie głównym tematem komunikatu i konferencji prezesa Powella, ciężko będzie nie potraktować posiedzenia jako gołębie. Czy Powell zasugeruje otwartość do obniżek stóp procentowych? Bez wątpienia ma do tego podstawy w danych, a myśl ta nie będzie nowa dla Fed. Kilka tygodni temu Charles Evans stwierdził, że spadek inflacji bazowej do 1,5 proc. i pozostanie tam przez kilka kolejnych miesięcy będzie oznaczać, że polityka jest zbyt restrykcyjna. Zatem nie będzie niespodzianką przyznanie przez Powella, że utrzymywanie się słabej inflacji stanowi problem i może rzutować na politykę w kolejnych miesiącach. W końcu rynek stopy procentowej już dyskontuje na koniec 2019 r. stopy niższe o 25 pb. Z drugie strony Fed może być zadowolony z kondycji gospodarki i poprawy na rynku pracy (mandat Fed) i pozostanie przy cierpliwym wyczekiwaniu a więcej informacji z gospodarki. Jednak ryzyka przed jutrzejszą decyzją przeważają po stronie obaw o profil inflacji.

Dziś jednak więcej uwagi na strefie euro. PKB za I kw. z Eurolandu będzie ważnym wskaźnikiem kondycji całego bloku. Dominujące obawy o sytuację w niemieckim przemyśle odwróciły uwagę od odbicia, m.in. w przemyśle Włoch i Hiszpanii. Stąd prognozy zakładają przyspieszenie ożywienia do 0,3 proc. k/k z 0,2 proc. w IV kw. Przy mocno zagnieżdżonym pesymizmie względem EUR, silniejszy wzrost powinien być istotnym powinien optymizmu.

Dostosuj się lub zostań w tyle. W nowym artykule poświęconym gospodarce doświadczeń (Experience Economy) przekonujemy, że przedsiębiorstwa muszą potraktować łączność jako następny etap w swoim rozwoju.

W dzisiejszym artykule przyjrzę się najnowszemu etapowi w rozwoju przedsiębiorstw, który w Oracle nazywamy ekonomią łączności. Pokażę też, że w tym przypadku — trochę jak w teorii Darwina — przetrwa nie tyle jednostka najsilniejsza, ile ta, która najlepiej dostosuje się do zmian. W pierwszej kolejności chciałabym zastanowić się nad znaczeniem łączności w obecnej gospodarce doświadczeń (Experience Economy) i uzmysłowić nam wszystkim, że jest ona nieodłącznie związana z urzeczywistnianiem doświadczeń klientów.

Obecnie to klienci są prawdziwymi źródłami innowacji, nieustannie motywującymi marki do zmian zgodnie z ich oczekiwaniami. Na współczesnym rynku klienci wiedzą, czego chcą i oczekują tego natychmiast. Mogą zamówić zakupy spożywcze i mieć je w domu w ciągu godziny. W dowolnej chwili mogą obejrzeć każdy film lub program telewizyjny. Mogą też zamówić taksówkę dokładnie w miejsce, w którym stoją na ulicy, przez kilka prostych kliknięć na smartfonie. Żadna z tych kwestii nie robi już większego wrażenia. Zaczęliśmy po prostu oczekiwać, że tak właśnie będzie.

To pilne wyzwanie, można mu jednak bez trudu sprostać, jeśli przedsiębiorstwa połączą swoje dane, analizę danych i doświadczenia na jednej platformie, integrując ze sobą wszystkie podstawowe procesy. W tym środowisku nie ma miejsca na silosy. Klienci nie traktują przecież firm jako zbioru różnych działów; widzą jedno przedsiębiorstwo i zależy im na jednym, bezproblemowym doświadczeniu — zgodnie z tym, co się im obiecuje.

A jednak prawdziwie zintegrowane przedsiębiorstwo to w dalszym ciągu rzadkość. Niektóre firmy podjęły działania we właściwym kierunku i zaczęły integrować część swoich aplikacji. Tutaj mówimy jednak o przedsiębiorstwie, które jest w pełni otwarte i zintegrowane — nie tylko w każdej płaszczyźnie w swoich ramach, lecz także zewnętrznie, dzięki czemu dane klientów, partnerów, a nawet dostawców znajdują się w jednym miejscu. Tę łączność nazywamy „nieskończoną” i wiemy, że jest jedynym sposobem na wydobycie z danych „ukrytych” spostrzeżeń, które pomogą firmie wyróżnić się na tle konkurencji i stworzyć nowe szanse na generowanie wartości. Co ważne, połączyć można dowolne elementy, trzeba jedynie zastosować właściwe aplikacje i przyjąć odpowiednie nastawienie, aby wszystko ze sobą powiązać.

Dużo rozmawiamy z przedsiębiorstwami, które wydają się myśleć, że stworzenie przedsiębiorstwa zintegrowanego to zadanie dotyczące tylko firm technologicznych. Zdecydowanie tak nie jest. Obserwujemy banki, które łączą swoje systemy, aby udostępnić klientom lepsze oferty handlowe. Widzimy sprzedawców opon, którzy wykorzystują dane od sprzedawców samochodów, aby wiedzieć, kiedy nadejdzie czas na wymianę opon przez klienta. Znamy też sprzedawców detalicznych, którzy kierują klientów w swoich sklepach stacjonarnych do miejsca, gdzie znajduje się produkt oglądany przez nich online. Kluczem do wydobycia z integracji maksymalnych korzyści jest wykorzystanie posiadanych informacji, aby zrozumieć, czego klient chce, a potem na tej podstawie postarać się zaspokoić jego potrzeby.

Jedną z firm, które uznały doświadczenia klienta za klucz do sukcesu i odpowiednio dostosowały swoją działalność, jest Scottish Water. Brian Strathie, kontroler finansowy Grupy, powiedział: „Głównym motywem naszych działań zawsze jest poszukiwanie sposobów na poprawę doświadczeń klienta. Wiedzieliśmy, że klientom zależy na pewnych możliwościach indywidualizacji. Aby im to zapewnić, potrzebowaliśmy jednak ujednoliconych informacji obejmujących wszystkie aspekty biznesowe — zarówno w naszych strukturach, jak i w relacjach z naszymi dostawcami. Teraz usługi oferowane przez nas klientom są prostsze i do nich dostosowane. To nasz sposób na śmiałe i radykalne działania na rynku, na którym panuje duża konkurencja. Dzięki temu udało nam się zwiększyć zadowolenie klientów o 21%”.

W firmie Amplifon, która świadczy usługi medyczne i oferuje rozwiązania dla osób niedosłyszących, wszystkie informacje wewnętrzne i zewnętrzne zostały połączone w 22 krajach, w których działa przedsiębiorstwo. „Chodzi tu o zwiększenie prężności działania i efektywności, aby w ostatecznym rozrachunku zapewnić naszym klientom najlepsze doświadczenia” — powiedział Gabriele Chiesa, dyrektor ds. informatycznych. „Dzięki zastosowaniu właściwej platformy nasze zespoły są w pełni zintegrowane i mogą korzystać ze swoich danych do podejmowania ważnych decyzji projektowych i rozwojowych. Każdy w firmie wie, że jeśli chcemy utrzymać konkurencyjność i w dalszym ciągu się rozwijać, wszyscy musimy działać razem jako jedno, zintegrowane przedsiębiorstwo o wspólnej wizji długoterminowej”.

Doświadczenia klientów na najwyższym poziomie to już nie opcja, lecz konieczność, aby móc przetrwać w gospodarce doświadczeń. Klienci określają, jakie są ich oczekiwania, a marki muszą umieć słuchać, analizować uzyskane opinie i odpowiednio zaspokajać zgłaszane potrzeby. Tworzenie sterowanych przez klientów ofert oznacza jednak konieczność zbudowania „nieskończonej” łączności, w której wnioski mogą być gromadzone i wykorzystywane w praktyce dokładnie wtedy, gdy to konieczne — lub nawet wcześniej!

Autorką artykułu jest Karine Picard, wiceprezes Oracle na region EMEA i szefowa działu rozwoju strategii i sprzedaży aplikacji.

Łączne przychody klubów Premier League w sezonie 2017/18 wyniosły aż 4,8 mld funtów, co stanowi wzrost o 6 proc. w porównaniu z sezonem 2016/17. Jak wynika z analizy firmy doradczej Deloitte, łączna kwota wynagrodzeń dla piłkarzy, które zostały wypłacone w poprzednim sezonie przez 20 klubów angielskiej ligi, przekroczyła 2,9 mld funtów, a średni wskaźnik płac w stosunku do przychodów w Premier League wzrósł z 55 proc. do 59 proc. Rosnące gaże gwiazd negatywnie wpłynęły na zysk operacyjny klubów Premier League, który spadł o 16 proc. do 900 mln funtów.

Wzrost przychodów wynika częściowo z faktu, że w ubiegłym sezonie Premier League mogła się pochwalić rekordową liczbę pięciu drużyn rywalizujących w Lidze Mistrzów UEFA. Doszły one do jednej szesnastej rozgrywek lub wyżej. To z kolei spowodowało wzrost o około 71 milionów funtów kwoty, którą UEFA wypłaciła klubom Premier League. Wraz ze wzrostem dystrybucji z UEFA, przychody z dnia meczu i przychody komercyjne wzrosły odpowiednio o 8 i 12 proc.

Przychody klubów Premier League nadal osiągają rekordowe poziomy. Przeniesienie Tottenhamu Hotspur na stadion Wembley i zwiększona aktywność komercyjna, w tym nowa umowa z Nike, przyczyniły się do ponad połowy wzrostu przychodów w Premier League i prawie jednej czwartej wzrostu przychodów komercyjnych – mówi Dan Jones, partner i lider Sports Business Group w Deloitte.

Jak jednak zwracają uwagę eksperci Deloitte niepokoi fakt, że wskaźnik wynagrodzeń w stosunku do przychodów wzrósł w ciągu roku z 55 do 59 proc. Prawie połowa klubów Premier League zanotowała wzrost tego wskaźnika do poziomu 70 proc. lub więcej, a łączne wydatki na płace wzrosły o 15 proc. do 2,9 mld funtów. Miało to bezpośredni wpływ na łączne zyski operacyjne, które spadły do 900 milionów funtów, aczkolwiek wciąż jest to drugi najwyższy wynik w historii Premier League.

W sezonie 2017/2018 obserwowaliśmy zjawisko szybszego wzrostu wydatków na wynagrodzenia niż tempo wzrostu przychodów. Z podobną sytuacją mieliśmy do czynienia w drugim roku poprzedniego cyklu praw do transmisji w Premier League. Wiąże się to z faktem, że kluby inwestują w piłkarskie talenty – mówi Dan Jones.

Kluby Premier League po raz czwarty w ciągu ostatnich pięciu lat wypracowały łączny zysk operacyjny, który jest drugim najwyższym w historii. Była to zasługa przede wszystkim trzech drużyn: Arsenalu, Liverpoolu i Tottenham Hotspur, które odpowiadają za ponad 75 proc. tej sumy. Jednakże trzeba także zauważyć, że wzrosła liczba klubów, które odnotowały stratę operacyjną.

Spodziewaliśmy się wzrostu wydatków na wynagrodzenia ze względu na dynamiczny rynek transferowy w sezonie 2017/18, kiedy to wydatki Premier League podczas dwóch okien transferowych oszacowano na 1,9 mld funtów – mówi Tim Bridge, dyrektor w Sports Business Group w Deloitte. –

W tym sezonie widzimy, że ta dynamika spadła, gdyż wydatki te wynoszą obecnie 1,4 mld funtów. Oczekujemy, że trend ten utrzyma się w średnioterminowej perspektywie, zważywszy, że łączna wartość praw do transmisji Premier League ma tylko nieznacznie wzrosnąć w latach 2019-2022.

Jakie kompetencje są obecnie najchętniej rozwijane u polskich pracowników? Odpowiedź na tak postawione pytanie dają tematy szkoleń, które cieszą się największą popularnością. Wybory dokonywane w tym zakresie mogą stanowić pewnego rodzaju barometr wskazujący na aktualne potrzeby przedsiębiorstw.

Inwestować w tzw. twardą wiedzę, czy w umiejętności miękkie? I jak zadbać o odpowiednie proporcje między nimi? Wygląda na to, że firmy działające w Polsce poszukują tej równowagi o wiele częściej, niż jeszcze kilka lat temu. Oczywiście zapotrzebowanie na aktualną wiedzę np. związaną ze zmieniającymi się przepisami prawa było, jest i będzie duże, jednak dziś popularne są również takie tematy szkoleń, za które jeszcze niedawno pracodawcy niechętnie płacili.

– W naszej ofercie mamy ponad 100 tematów szkoleń z rozmaitych dziedzin – od interpersonalnych, czy kadrowych/HR, po te związane z produkcją i logistyką. Przy takim przekroju widać wyraźnie, jak zmieniają się zainteresowania firm. Popularność poszczególnych tematów dość dobrze odzwierciedla, jakich kompetencji poszukują aktualnie przedsiębiorstwa w Polsce – mówi Marcin Wrzosek, prezes firmy szkoleniowej Effect Group.

Pracownicy pragną równowagi

Szkolenie, które uczy, jak zachować równowagę pomiędzy pracą zawodową, a życiem prywatnym? Nikogo zapewne nie dziwi fakt, że dla pracowników to może być bardzo interesujący temat. Tyle, że jeszcze kilka lat temu, pracownik chcący udoskonalić swoje umiejętności w tym zakresie, mógłby liczyć co najwyżej na zgodę przełożonego, aby zapisać się na szkolenie otwarte.

Tymczasem obecnie „Radzenie sobie ze stresem, kontrolowanie emocji oraz równowaga praca-życie” to jeden z tych tematów, które pracodawcy chcą organizować w formule zamkniętej, a więc dla większego grona własnych pracowników. To jedno z najpopularniejszych szkoleń interpersonalnych w Effect Group.

Szkolenie prowadzone jest w formule wykładów połączonych z warsztatami. Zajęcia nie uczą, jak stresu unikać, ale wyjaśniają, jak skuteczniej radzić sobie z nim w codziennych sytuacjach. Pozwalają poznać istotę stresu oraz zasady jego działania, podpowiadają, jak prostymi sposobami możemy szybko uzyskać spokój w trudnej sytuacji, a także jak wprowadzać głębsze zmiany we własny sposób myślenia i reagowania, by w przyszłości nie dać się wyprowadzić z równowagi. Uczestnicy poznają wiele łatwych do wykonania ćwiczeń, ale zaznajamiani są również z praktykami uważności (mindfulness), jogą uśmiechu, czy też tai-chi. Tak kompleksowe podejście pozwala uczestnikom w krótkim czasie odnieść korzyści na wielu płaszczyznach.

Lepsza współpraca dla lepszych efektów

Inne, niezwykle popularne ostatnio szkolenie, to „Komunikacja nastawiona na budowanie współpracy”. Po okresie nastawionym przede wszystkim na mierzenie indywidualnych wyników pracy i wzmacnianie ducha rywalizacji, nadeszła w końcu zupełnie inna era.

Dziś menedżerowie o wiele częściej doceniają, że korzyści osiągane przez przedsiębiorstwa zależą w dużej mierze od tego, jak świetnie zorganizowana jest współpraca pomiędzy pracownikami. Z kolei sprawna komunikacja wewnątrz firmy może mieć bezpośrednie przełożenie na relacje i współpracę z innymi podmiotami, w tym na pozyskiwanie nowych klientów.

Uczestnicy szkolenia uczą się m.in. budowania „mostów komunikacyjnych” w każdej relacji i sytuacji zawodowej, w tym także w sytuacjach konfliktowych. Szkolenia tego typu pozwalają poprawić atmosferę w zespole, a nawet wprowadzić całą firmę na wyższy poziom kultury organizacyjnej, opartej na otwartej komunikacji. Wpływa to także na zwiększenie motywacji i w końcu – na efektywność zespołów.

Twarda wiedza nadal w cenie

Dbając o motywację, zaangażowanie oraz o zachowanie zdrowego balansu pomiędzy życiem prywatnym a zawodowym, firmy nie mogą oczywiście zapominać o aktualizowaniu wiedzy pracowników. I nie zapominają.

Np. często zmieniające się przepisy związane z zatrudnianiem pracowników sprawiają, że jednym z najpopularniejszych tematów szkoleń jest „Kodeks pracy z uwzględnieniem zmian w 2019 r.”. Podobny temat to „Czas pracy” – szkolenie na temat zgodnego z prawem rozliczania czasu spędzanego przez pracowników w przedsiębiorstwie.

Niezmiennie popularnością cieszą się również tematy związane z logistyką i transportem. Najpopularniejsze w tej kategorii to „Prawo celne a obrót towarowy z zagranicą”, „Transport i spedycja na rynku krajowym i międzynarodowym” oraz „Organizacja i optymalizacja gospodarki magazynowej”.

Wśród szkoleń produkcyjnych, na topie są obecnie zajęcia pozwalające na „Doskonalenie kompetencji lidera, mistrza produkcji”. Liczy się także „Efektywne planowanie i zarządzanie produkcją”.

Pracownicy administracyjny, szczególnie ci zatrudnieni w instytucjach państwowych i samorządowych, muszą natomiast dobrze poznać „Kodeks Postępowania Administracyjnego (KPA)”.

Na miejscu i na… wyjazd

Warto przy okazji wspomnieć o zmieniających się formułach szkoleń. Dawniej mieliśmy do wyboru szkolenia otwarte i zamknięte, realizowane w miejscu wskazanym przez firmę szkoleniową lub w sali zapewnionej przez klienta.

Gdy firma chce przeszkolić jednego lub kilku pracowników (czasem z różnych działów), w dodatku każdemu przydałby się inny temat szkolenia, istnieje jeszcze jedno rozwiązanie. Jest nim wyjazdowy turnus szkoleniowy, podczas którego w jednym miejscu i czasie realizowanych jest nawet kilkadziesiąt szkoleń otwartych. A więc w tym samym czasie, w którym pracownik z działu HR uzupełnia swoją wiedzę z „Prawa pracy”, w sali obok inni pracownicy mogą uczyć się tajników skutecznej sprzedaży, a jeszcze inni poznawać mogą zasady nowoczesnego marketingu. Effect Group wyjazdy szkoleniowe tego typu realizuje kilka razy w roku, m.in. w Sopocie i w Zakopanem – od wielu lat cieszą się one niesłabnącym zainteresowaniem.

Jak więc widać, możliwości jest coraz więcej, a polskie firmy wykazują dużą potrzebę, by z nich korzystać. Cieszy fakt, że menedżerowie doceniają potrzebę rozwijania kompetencji swoich pracowników i mają poczucie, że jest to inwestycja, która się opłaca. W dodatku dotyczy to już nie tylko – jak dawniej – tzw. szkoleń twardych, ale również kompetencji miękkich.

Chociaż… Czy faktycznie np. umiejętność stawiania czoła stresowi jest umiejętnością miękką? Cóż, tu zdania są podzielone.

Zgodnie z decyzją Rady Nadzorczej Deutsche Bank Polska S.A., z dniem 1 maja 2019 r., Tomasz Kowalski obejmie stanowisko p.o. Prezesa Zarządu Banku. Zmiana ta spowodowana jest zakończeniem wieloletniego pełnienia tej funkcji przez dotychczasowego Prezesa Zarządu, dr. hab. Krzysztofa Kalickiego, który pod koniec maja br. dołączy do Rady Nadzorczej Deutsche Bank Polska S.A.

Tomasz Kowalski – Deutsche Bank Polska S.A.

Tomasz Kowalski związany jest z Grupą Deutsche Bank w Polsce od 2004 roku. Jako Członek Zarządu Deutsche Bank Polska S.A., a wcześniej Deutsche Bank PBC S.A. oraz Chief Operating Officer był odpowiedzialny za zarządzanie departamentami operacyjnymi i administracyjnymi. Odegrał też kluczową rolę w wielu projektach strategicznych, tworząc sieć oddziałów, budując relacje z Klientami i Partnerami Biznesowymi Banku oraz współpracując z instytucjami nadzorczymi. Z dniem 1 maja 2019 r. obejmie funkcje p.o. Prezesa Zarządu Deutsche Bank Polska S.A. oraz Szefa Grupy Deutsche Bank w Polsce.

Tomasz Kowalski jest absolwentem Wydziału Ekonomiki i Organizacji Handlu Zagranicznego Akademii Ekonomicznej w Poznaniu oraz Clemson University w Stanach Zjednoczonych. Ukończył także studia podyplomowe na uniwersytecie w Wisconsin. Z bankowością związany od 1993 roku. W latach 1993-1995 zatrudniony był w departamencie pożyczek Polish-American Small Business Credit Corporation, a w latach 1995-2003 związany z Bankiem PPA, późniejszym Fortis Bank Polska. W tym czasie pełnił funkcję dyrektora regionu ds. sprzedaży, uczestnicząc także w pracach komitetów kredytowych, komitetu sterującego oraz ALCO. W latach 2002-2003 był zastępcą dyrektora pionu obsługi małych przedsiębiorstw i Klientów indywidualnych Fortis Bank Polska. W roku 2004 kierował projektem wprowadzenia do oferty usług dla przedsiębiorstw Lukas Bank. W roku 2004 dołączył do Grupy Deutsche Bank odpowiadając za szereg kluczowych projektów zarówno w obszarze sprzedaży, jak i strategii.Obejmując funkcję p.o. Prezesa Zarządu Deutsche Bank Polska S.A. z dniem 1 maja br., Tomasz Kowalski zastąpi dr. hab. Krzysztofa Kalickiego, który stanowisko Prezesa Zarządu oraz Szefa Grupy Deutsche Bank w Polsce pełnił nieprzerwanie od 2003 roku. Z Deutsche Bank Polska S.A. związany jest od 1998 roku. Wykładowca uniwersytecki, profesor w Akademii Leona Koźmińskiego, autor ponad stu publikacji z dziedziny finansów i bankowości, członek licznych rad nadzorczych, Wiceprezes Zarządu Polsko-Niemieckiej Izby Przemysłowo-Handlowej. Ukończył Szkołę Główną Planowania i Statystyki (obecnie Szkoła Główna Handlowa) w Warszawie. Tam też uzyskał tytuł doktora habilitowanego i przez wiele lat pracował jako wykładowca w Katedrze Finansów Międzynarodowych. W latach dziewięćdziesiątych w Ministerstwie Finansów pełnił kolejno funkcje: Doradcy Ministra Finansów, Dyrektora Departamentu Zagranicznego, a następnie Sekretarza Stanu, I Zastępcy Ministra Finansów. Zanim podjął pracę w Deutsche Bank, sprawował stanowisko Wiceprezesa Zarządu Banku Pekao S.A.

Nowy skład Zarządu Deutsche Bank Polska S.A.:

– Tomasz Kowalski – pełniący obowiązki Prezesa Zarządu

Spółka NL Leasing, należąca do Grupy DBK, jednogłośnie została przyjęta do Związku Polskiego Leasingu na ostatnim posiedzeniu Komitetu Wykonawczego ZPL.

Jest to szczególne wyróżnienie dla Grupy DBK, która już od wielu lat jest leaderem na polskim rynku w dostarczaniu pojazdów i usług dla branży TSL. ZPL zrzesza obecnie 30 podmiotów, reprezentujących ponad 90% całego rynku leasingu w Polsce. Aktywny portfel branży leasingowej to ponad 146,6 mld złotych. W ubiegłym roku branża leasingowa wzrosła o 21,8% i sfinansowała ponad 82 mld złotych aktywów. Warty uwagi jest fakt, że ponad 71% finansowania to samochody osobowe, dostawcze i ciężarowe (w tym transport ciężki stanowi 24%), plasując Polskę na czołowej pozycji w Europie.

Artur Nowicki, członek Rady Nadzorczej Grupy DBK

„Liczymy na to, że współpraca w ramach ZPL przyniesie obustronne korzyści. Grupa DBK wnosi duże doświadczenie, pozycję rynkową, jak i bardzo dobrą znajomość rynku lokalnego. Planujemy też aktywnie uczestniczyć w działalności związku, szczególnie w grupie motoryzacyjnej, digitalizacji, prawno-podatkowej i innych – mówi Artur Nowicki, członek Rady Nadzorczej Grupy DBK, jednocześnie pełniący funkcję Wiceprzewodniczącego Komitetu Wykonawczego Związku Polskiego Leasingu. – Szczególnie jesteśmy zainteresowani współpracą w zakresie rozwoju rynku sprzedaży pojazdów użytkowych, rozwoju alternatywnych paliw, jak i tez wdrożenia alternatywnych sposobów korzystania z pojazdów (np. wynajem, car sharing, abonament), jak i innowacyjnych rozwiązań w zakresie telematyki.”

Andrzej Sugajski, Dyrektor Generalny Związku Polskiego Leasingu

„Bardzo się cieszymy, że nasze grono powiększa się o grupę firm oferującą innowacyjne produkty i usługi dla branży TSL. Liczymy na to, że możliwość korzystania z profesjonalizmu i bogatego doświadczenia zawodowego naszej nowej firmy członkowskiej, pozytywnie wpłynie na dalszy dynamiczny rozwój polskiego rynku leasingu w zakresie kompleksowej obsługi flot pojazdów ciężarowych, jak również wzmocni Związek w działaniach na rzecz zapewnienia bezpieczeństwa w obrocie gospodarczym zrzeszonych firm członkowskich i ich klientów” – powiedział Andrzej Sugajski, Dyrektor Generalny Związku Polskiego Leasingu.

Księgowość, w której stale rośnie znaczenie zaawansowanej technologii, potrzebuje coraz więcej… dobrych księgowych – wynika z oceny Tax Care w ostatnim dniu rozliczania podatku dochodowego za zeszły rok.

Rozwój technologii umożliwia automatyzację coraz większej liczby procesów biznesowych, w tym przetwarzanie dużej ilości ustrukturyzowanych danych finansowych. Cyfryzacji podlegają też usługi księgowe, większości spośród ok. 70 tys. zarejestrowanych w Polsce biur rachunkowych. Według analiz Tax Care, samo wprowadzenie możliwości automatycznego wczytywania danych z elektronicznych wersji faktur, zaoszczędziło około 30% czasu pracy księgowych.

– Cenny czas, odzyskany dzięki zaprzęgnięciu do pracy technologii, księgowi mogą i powinni przeznaczyć na rozwijanie swojej wiedzy, ponieważ klienci chcą dziś przede wszystkim widzieć w nich doradców, a nie tylko buchalterów – mówi Grzegorz Grodek, wiceprezes firmy Tax Care, która od początku swojej działalności stawia na automatyzację procesów księgowych.

Zmiany zauważane przez Tax Care potwierdza też raport „Czy roboty potrzebują ludzi” opublikowany w kwietniu przez Manpower Group. Wynika z niego, że aż 87% pracodawców w Polsce w wyniku automatyzacji zamierza zwiększyć lub utrzymać liczbę pracowników na obecnym poziomie. Wzrost dotyczyć ma także branży księgowej, ale autorzy raportu podkreślają, że zmienią się pożądane u pracowników księgowości kompetencje. Mniej istotne stanie się przestrzeganie procedur, dbanie o zgodność danych i prowadzenie rejestrów, a na znaczeniu zyskają kompetencje miękkie i analityczne.

Księgowość z dużym potencjałem automatyzacji

– Programy księgowe, nawet te najlepsze, nie są w stanie zastąpić intuicji księgowego. Mogą jedynie pomagać księgowym. Wyraźnym przykładem jest art. 23 ustawy o podatku dochodowym od osób fizycznych, który mówi o tym, czego nie uważa się za koszty uzyskania przychodów. Trudno mi wyobrazić sobie ustawienie warunków jakiejś aplikacji do kwalifikowania kosztów za podatkowe. Pewnie jest to możliwe, ale póki co sztuczna inteligencja nie zastąpi naszej. Ciągłe zmiany w przepisach też nie pomagają programistom –mówi Magdalena Ślęzak, księgowa Tax Care z Opoczna.

Księgowi zwracają uwagę na to, że nigdy w ciągu 26 lat historii rozliczania w Polsce podatku dochodowego od osób fizycznych księgowi nie przestali być potrzebni. Przeciwnie, ich rola stale rośnie. Księgowi pracujący dla Tax Care sygnalizują, że mimo wprowadzenia w tym roku przez Ministerstwo Finansów narzędzia Twój e-PIT, wzrosła liczba osób potrzebujących pomocy księgowej. Jednym z powodów może być chęć dobrego wykorzystania wszystkich możliwych ulg oraz rosnąca w Polsce liczba osób, które uzyskują dochody za granicą. Zjawisko widać też w podatkach od firm, gdzie wprowadzenie JPK_VAT i innych plików kontrolnych wzmogło dyscyplinę przedsiębiorców i zachęciło ich do staranniejszego prowadzenia rozliczeń. Często z pomocą księgowych.

– Sama zetknęłam się z sytuacją w której jeden z programów do rozliczeń źle wyliczył klientowi ulgę z tytułu abolicji podatkowej. Zauważyłam, że nie można ślepo wprowadzić danych i czekać na to, aż program wszystko wyliczy. To nie program odpowiada przed fiskusem za błędy tylko podatnik – zauważa Magdalena Ślęzak.

Dobry księgowy cenniejszy niż sztuczna inteligencja

– Księgowy już nie tylko liczy zobowiązania wobec instytucji państwowych, ale też doradza w kwestiach finansowych. Dziś programy komputerowe, takie jak rozwijana przez Tax Care Chmura Faktur, pomagają w tworzeniu i przetwarzaniu e-dokumentów, plików JPK, wystawianiu faktur, wprowadzaniu kosztów. Tak zwane OCR-y pozwalają na automatyczne zapisywanie danych z zeskanowanych dokumentów w odpowiednich rubrykach –mówi Grzegorz Grodek, wiceprezes firmy Tax Care– Jednak żaden program nie jest ekspertem w sprawach podatkowych i nie podejmie sam decyzji np. o formie rozliczania firmowego auta, stawce ZUS dla nowego przedsiębiorcy lub o zakwalifikowaniu do odliczenia kosztów firmowych – podsumowuje Grzegorz Grodek.

Potwierdzają to księgowi Tax Care, którzy podkreślają, że rozwiązania informatyczne nie są w stanie poradzić sobie z niejednoznacznymi i nieprecyzyjnymi przepisami. W efekcie pojawia się wiele ich interpretacji. Na dodatek ustawodawcy bardzo często wprowadzają zmiany, do których na razie księgowi są w stanie dostosować się szybciej niż sztuczna inteligencja.

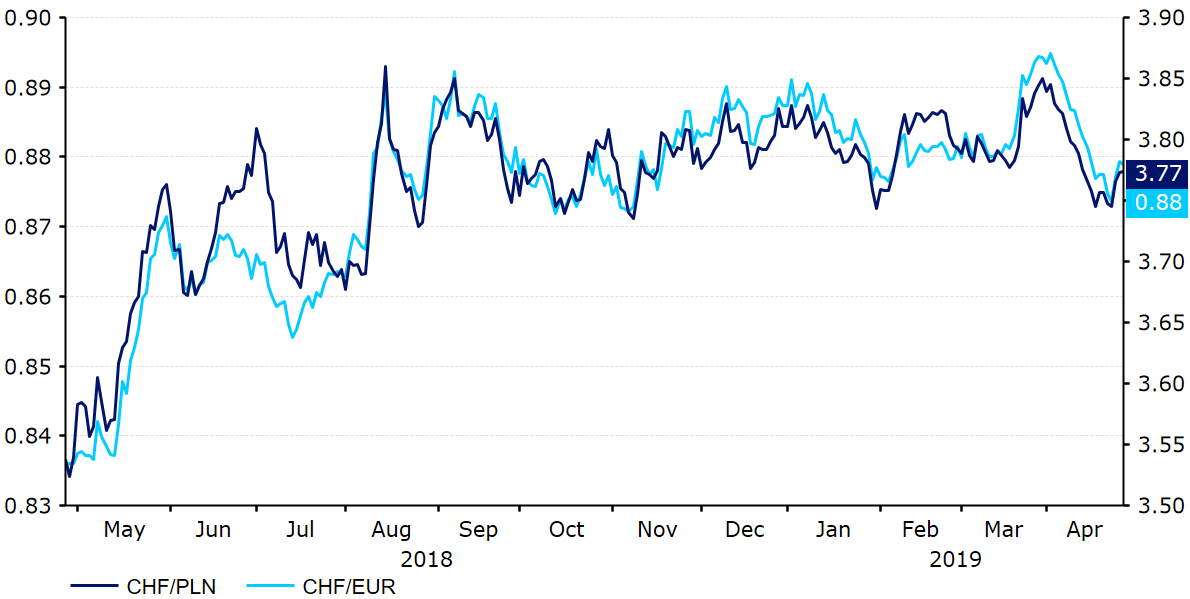

Losy franka szwajcarskiego nadal wywołują wiele emocji w Polsce. Jakie są więc prognozy? Według ekspertów Ebury, kurs CHF/PLN na koniec roku powinien być w okolicy 3,75.

Podobnie jak w przypadku pozostałych walut należących do grona „safe haven”, również frank szwajcarski (CHF) w ubiegłym roku radził sobie lepiej w porównaniu do większości walut G10. W ubiegłym roku rynek niepokoił się o perspektywy globalnego wzrostu gospodarczego, jak również utrzymującą się niepewność dotyczącą przyszłego kształtu relacji w handlu międzynarodowym. W obliczu wzrostu niepewności inwestorzy zdecydowali się zatem zaufać aktywom obciążonym mniejszym ryzykiem. Oprócz przepływów wynikających ze statusu „safe haven”, CHF zyskał również na szerokiej wyprzedaży euro. Tym samym pod koniec marca frank szwajcarski umocnił się w parze ze wspólną europejską walutą do najwyższego poziomu od 20 miesięcy, zyskując również w parze ze złotym.

Uważamy, że niepokój wokół wojny handlowej na linii USA-Chiny – według nas zbyt przesadny – spowodował nieco nadmierne umocnienie franka szwajcarskiego. Z kolei siła CHF jak dotąd nie sprzyjała inflacji, której niski poziom zapewnia utrzymanie dotychczasowej polityki monetarnej przez Narodowy Bank Szwajcarii (SNB).

Niezwykle „gołębi” bank centralny

SNB od dłuższego czasu walczy z uporczywie niską inflacją, stąd w ostatnich miesiącach polityka banku centralnego wyróżniała się najbardziej „gołębim” charakterem spośród krajów G10. Stopy procentowe w Szwajcarii pozostają ujemne i utrzymują się na poziomie minus 0,75%. Podczas marcowego spotkania członkowie SNB nie zdecydowali się na zmianę status quo.

Zaraz po spotkaniu przewodniczący SNB, Thomas Jordan, stwierdził, że ujemne stopy procentowe pozostaną „ważnym instrumentem polityki monetarnej w najbliższej przyszłości”. Jordan powtórzył również dotychczasowe stanowisko banku centralnego, czyli SNB jest gotów interweniować na rynku walutowym w celu osłabienia „wysoko wycenianego” franka szwajcarskiego. Niedawne umocnienie waluty zwiększa jednak prawdopodobieństwo tego, że decydenci zaczną ponownie określać CHF mianem „znacznie przewartościowanego”. Decydenci SNB wielokrotnie podkreślali bowiem wolę osłabienia franka, co pozwoliłoby na pożądany przez nich wzrost dynamiki cen, jak i na wzrost konkurencyjności szwajcarskiego eksportu.

Jesteśmy zdania, że SNB jeszcze przez jakiś czas utrzyma dotychczasową bardzo ekspansywną politykę monetarną, zwłaszcza biorąc pod uwagę czynniki ryzyka, które mogą wpłynąć negatywnie na gospodarkę światową (utrzymujący się niepokój związany z wojną handlową jak i niepewność związaną z Brexitem). Warto również zwrócić uwagę, że w ostatnich kwartałach inflacja CPI w Szwajcarii zdołała jeszcze bardziej zwolnić – w marcu wynosiła 0,7%, co jest jej najniższym poziomem od półtorej roku. Podobnie jak w strefie euro, również w Szwajcarii wskaźnik inflacji bazowej utrzymywał się na niskim poziomie. Przez cały poprzedni rok dynamika cen po wykluczeniu najbardziej zmiennych kosztów żywności i prądu znajdowała się w okolicy poziomu 0,5%.

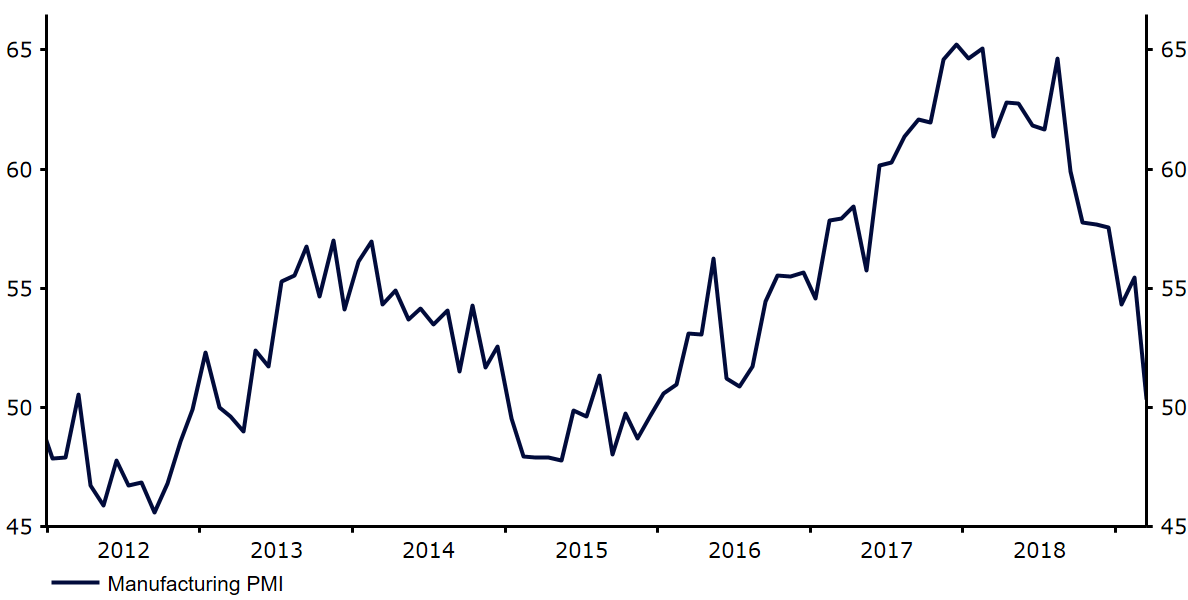

Wspomniane źródła ryzyka dla perspektyw gospodarczych zaważyły również nad aktywnością biznesową Szwajcarii. Kraj co prawda doświadczył ożywienia od trzeciego kwartału 2018 roku, kiedy to obserwowaliśmy skurczenie szwajcarskiej gospodarki, aczkolwiek w ostatnich trzech miesiącach 2018 roku wspomniany wzrost wyniósł zaledwie 0,2% w ujęciu kwartalnym. Również dane w ujęciu rocznym wskazują, że dynamika PKB we wspominanym okresie była najniższa od połowy 2017 roku. Szczególną słabością charakteryzował się popyt wewnętrzny, za co odpowiada przede wszystkim niski wzrost wynagrodzeń. Równie rozczarowujące okazały się inwestycje. W marcu indeks aktywności biznesowej PMI w sektorze przemysłu według Markit spadł do poziomu 50,3, co ledwo przekracza granicę wyznaczającą ekspansję sektora i jest najniższym poziomem wskaźnika od grudnia 2015 roku.

Indeks aktywności biznesowej PMI dla przemysłu w Szwajcarii (2016-2019)

Niedawne spowolnienie aktywności gospodarczej i dynamiki cen w Szwajcarii wzmacniają nasz pogląd zgodnie z którym w kolejnych kwartałach polityka monetarna w Szwajcarii pozostanie bez większych zmian. SNB niezmiennie wyraża swoje zaniepokojenie wysoką wyceną franka szwajcarskiego. Bank centralny wydaje się zdeterminowany do kontynuowania interwencji na rynku walutowym w celu powstrzymania nadmiernej aprecjacji franka szwajcarskiego.

Prognoza Ebury

Z drugiej strony, szwajcarska waluta w świadomości inwestorów nadal postrzegana jest jako „bezpieczna”, co powinno sprawić, iż nadal pozostanie ona atrakcyjna dla inwestorów. Niemniej z uwagi na oczekiwaną przez nas dematerializację ryzyka w kontekście konfliktu handlowego na linii USA-Chiny spodziewamy się ograniczenia przepływów z tytułu wspomnianego statusu waluty. W związku z tym, w 2019 roku spodziewamy się ustabilizowania kursu EUR/CHF na poziomach nieco wyższych od obecnego. Uwzględniając to, iż oczekujemy również łagodnej aprecjacji polskiej waluty w relacji do euro spodziewamy się również umocnienia złotego w relacji do franka szwajcarskiego.

Prognoza kursu franka szwajcarskiego

USD/CHF

EUR/CHF

CHF/PLN

Q2-2019

0,99

1,14

3,75

Q3-2019

0,99

1,14

3,75

E-2019

0,99

1,14

3,75

Q1-2020

0,98

1,14

3,70

E-2020

0,97

1,14

3,70

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

W minionym tygodniu indeksy amerykańskie kontynuowały marsz w górę, aby w końcu znaleźć się na poziomie historycznych szczytów. Wzrost był napędzany, między innymi, spływającymi dobrymi wynikami amerykańskich spółek w pierwszym kwartale bieżącego roku.

W piątek opublikowany został odczyt PKB za pierwszy kwartał w USA, który znacząco przebił oczekiwania rynkowe, 3,2% wobec prognozowanych około 2,5%. Gorzej jednak wyglądała sama struktura wzrostu – spadła konsumpcja oraz inwestycje w kapitał trwały, a oczekiwania przebiły przede wszystkim wzrost wydatków rządowych oraz eksport netto (w głównej mierze ze sprawą spadku importu). Słabiej wypadła też miara inflacji, czyli deflator PKB. Taka struktura danych spowodowała spadek rentowności obligacji wraz z lekkim osłabieniem dolara. W skali całego tygodnia S&P wzrosło o 1,20%, DJIA spadł o -0,06%, a indeks giełdy Nasdaq zyskał 1,85%. W Europie wyniki indeksów były już nieco gorsze. Niemiecki DAX wzrósł o 0,76%, a francuski CAC oraz brytyjski FTSE100 straciły, odpowiednio, -0,20% oraz -0,42%.

W Polsce również nie byliśmy świadkami takich wzrostów jak za oceanem. Indeks szerokiego rynku WIG zakończył tydzień z wynikiem 0,13%, w tym największe spółki zyskały 0,29%, a indeksy mniejszych i średnich spółek, sWIG80 i mWIG40, straciły, odpowiednio, -1,09% oraz -0,15%.

Ten tydzień, mimo iż w Polsce czekają nas dwa dni wolne, zapowiada się wyjątkowo ciekawie. W krajowej gospodarce poznamy wstępny odczyt inflacji CPI we wtorek oraz wielkość indeksu PMI w przemyśle w czwartek. Na rynkach globalnych kalendarz makroekonomiczny wypełniony jest po brzegi. We wtorek dzień rozpoczniemy od odczytów indeksów PMI z Chin, aby w ciągu dnia poznać wartości PKB oraz inflacji w gospodarkach europejskich. W środę zobaczymy odczyty zatrudnienia według ADP oraz indeks ISM w przemyśle, a wieczorem decyzję w sprawie wysokości stóp procentowych podejmie Fed. Wyjątkowo istotny będzie również piątek, w którym opublikowane zostaną dane z amerykańskiego rynku pracy oraz indeks ISM w usługach z USA.

Departament Zarządzania i Analiz SUPERFUND TFI S.A.

Aż 90% kasjerów oczekuje od swojego pracodawcy podniesienia wynagrodzenia. Prawie połowa z nich mówi o wzroście w wysokości 10%, a niecałe 40% wskazuje na 15% podwyżkę. Tylko 2% badanych zdecydowanie nie myśli o wyższych zarobkach. W dyskontach najwięcej osób chce podwyższenia płacy o 10%, a w hipermarketach – o 15%. Pracownicy supermarketów w większości chcieliby zarabiać o 10% więcej niż dotychczas. Natomiast w sieciach convenience oczekiwania pomiędzy 10% a 15% są w miarę podobne. W tym formacie najwięcej respondentów nie ma zdania na ten temat. Najmniej niezdecydowania jest w hipermarketach. Tak wykazało badanie przeprowadzone przez Hiper-Com Poland i Grupę Mobilną Qpony-Blix.

Strajku nie będzie?

Tylko 2% respondentów zdecydowanie nie oczekuje podwyżki od swojego pracodawcy. Zdaniem Elżbiety Jakubowskiej, Przewodniczącej NSZZ „Solidarność” przy TESCO, ten mały odsetek pokazuje, że większość kasjerów i kasjerek zna już swoją wartość na rynku pracy. Osoby zatrudnione w sieciach handlowych doskonale wiedzą o tym, że pracodawcom brakuje obecnie wykwalifikowanych pracowników. Tym samym coraz bardziej siebie cenią.

– W tym nikłym odsetku mogą być np. kasjerzy, którzy nie wiążą z obecną pracą przyszłości. Być może szukają innych ofert i dlatego zdecydowanie nie oczekują podwyżek. Nie dziwi mnie to, że tak mało jest tego typu deklaracji. Generalnie niewielu ludzi ma nieduże potrzeby i naprawdę cieszy się z otrzymywanej pensji, bez względu na jej wysokość – komentuje Hubert Majkowski, Country Manager z Hiper-Com Poland.

Warto dodać, że tylko kilka procent badanych nie ma wyrobionego zdania w tym zakresie. Marcin Lenkiewicz, wiceprezes Grupy Mobilnej Qpony-Blix, uważa, że niezdecydowane osoby mogą mieć problem z ogólną oceną sytuacji rynkowej. Nie są w stanie porównać swoich dochodów z zarobkami innych osób na podobnych stanowiskach. Dlatego trudno im stwierdzić, czy rzeczywiście powinni ubiegać się o podwyżki.

– Z przeprowadzonego badania wynika, że 90% badanych oczekuje podwyżek. Najwięcej osób wskazuje 10%. Nieco mniej mówi o 15%. A najmniej respondentów podaje 5%. W mojej opinii, pracownicy precyzują swoje oczekiwania na podstawie wzrostu najniższej krajowej i miesięcznych wydatków, które przeznaczają na życie – tłumaczy przewodnicząca NSZZ „Solidarność” przy TESCO.

Marcin Lenkiewicz wyjaśnia, że najwięcej kasjerów wskazuje 10%, ponieważ byłby to dla nich odczuwalny zastrzyk gotówki. Pracownicy mogą mieć poczucie, że sieci handlowe stać na taki dodatkowy wydatek. 5% nie wzbogaciłoby specjalnie domowego budżetu, a 15% wydaje się mało prawdopodobne do uzyskania. Z kolei ekspert z Hiper-Com Poland dodaje, że 10% jest złotym środkiem. Nie jest to zbyt mało i nie za dużo, by porozmawiać o tym z pracodawcą.