Przedsiębiorcy z branż drzewnych napisali list otwarty do premiera Donalda Tuska, w którym proszą o zawieszenie decyzji Ministerstwa Klimatu i Środowiska w sprawie gospodarki leśnej i wysłuchanie ich głosów.

Przedstawiciele przemysłu drzewnego apelują o wstrzymanie decyzji do czasu wypracowania porozumienia ze wszystkimi stronami oraz przeprowadzenia analiz, jak planowane zmiany wpłyną na przyrodę, gospodarkę i sytuację lokalnych społeczności. Apelują również, aby tak ważne kwestie były podejmowane przy udziale innych ministerstw. Ostrzegają, że zmiany w formie zaproponowanej przez MKiŚ uderzą we wszystkie branże, które opierają się na przetwórstwie drewna (od sektora budowlanego, poprzez producentów podłóg, mebli i artykułów ogrodowych, po branżę wyrobów papierniczych i opakowań). Pod listem podpisali się przedstawiciele Polskiej Izby Gospodarczej Przemysłu Drzewnego, Polskiego Komitetu Narodowego EPAL, Stowarzyszenia Przemysłu Tartacznego, Ogólnopolskiego Związku Pracodawców Przemysłu Drzewnego, Stowarzyszenia Papierników Polskich, Stowarzyszenia Producentów Płyt Drewnopochodnych w Polsce, Ogólnopolskiej Izby Gospodarczej Producentów Mebli, Związku Polskie Okna i Drzwi, Ogólnopolskiego Stowarzyszenia Producentów Programu Ogrodowego, Stowarzyszenia Przedsiębiorców Leśnych im. Mieczysława Wierzbickiego oraz Polskiego Związku Pracodawców Leśnych.

Organizacje zaczęły list od wyjaśnienia, że 22-23 kwietnia, w Warszawie odbyło się zgromadzenie, organizowane przez Ministerstwo Klimatu i Środowiska, pod nazwą Ogólnopolska Narada o Lasach. Jej deklarowanym zamiarem było zebranie w jednym miejscu przedstawicieli wszystkich środowisk zainteresowanych, bądź zaniepokojonych zmianami w gospodarce leśnej Polski, zapowiedzianymi w umowie koalicyjnej obecnie rządzących partii politycznych. Celem zaś miało być wypracowanie takich rozwiązań, które pozwoliłyby wprowadzić nowe formy poszerzonej ochrony przyrody, a które byłyby społecznie akceptowane i równocześnie nie doprowadziłyby do katastrofy gospodarczej, przyrodniczej i klimatycznej.

Przemysł drzewny uwierzył w te deklaracje, których twarzami byli minister Paulina Hennig-Kloska i wiceminister Mikołaj Dorożała. Liczne organizacje, reprezentujące wszystkie jego gałęzie, od tartaków i zakładów usług leśnych po producentów mebli, płyt i papieru zgodziły się, że poszerzenie ochrony przyrody jest dziś koniecznością. Jednocześnie porozumiały się i wypracowały – na prośbę Ministerstwa – listy potencjalnych ryzyk i zagrożeń oraz zaproponowały działania zaradcze i osłonowe. „Przedstawiliśmy je wielokrotnie na wspomnianej naradzie. Nie byliśmy tu sami – wiele wystąpień zaproszonych ekspertów również podnosiło te sprawy” – podkreślają sygnatariusze listu.

Najistotniejsze zagrożenia, na które zwrócono uwagę to:

– potencjalnie ogromne, idące w dziesiątki miliardów zł rocznie straty przychodów przemysłu drzewnego wynikające ze wskazanej w umowie koalicyjnej skali wyłączeń lasów z pozyskania drewna, a co za tym idzie zmniejszenie przychodów budżetu państwa, przy jednoczesnym drastycznym wzroście cen detalicznych wyrobów z drewna,

– utrata z ww. powodu kilkudziesięciu tysięcy miejsc pracy, co najbardziej dotknie najsłabiej uprzemysłowione regiony kraju i najmniejsze firmy, których reprezentacja była znikoma na naradzie. Brakowało również przedstawicieli samorządów lokalnych,

– eliminacja z gospodarki znacznej części najbardziej ekologicznego surowca, jakim jest drewno, co spowoduje konieczność zastąpienia go innymi materiałami, których produkcja i użycie zostawiają kolosalny ślad węglowy i tym samym negatywnie wpływają na klimat,

– prawdopodobna nieskuteczność wprowadzania ścisłej ochrony większości obszarów leśnych wskazywanych jako cenne, nie zapewniająca zachowania bioróżnorodności i koniecznej dziś szybkiej adaptacji lasów do zmian klimatycznych, a w wypadku tzw. „lasów cennych społecznie” całkowicie nieuzasadniona,

– brak spójnego i kompleksowego programu wskazującego miejsca i czas powierzchni objętych ochroną. Program taki powinien opierać się na analizach przyrodniczych, w tym badaniach terenowych, zawierać wyniki analiz skutków gospodarczych i społecznych. Powinien też określać rozłożenie w czasie wyłączeń.

Organizacje branżowe uważają, że powinno się również wykorzystać istniejący już dorobek naukowy, w tym opracowany w ramach Narodowego Programu Leśnego, a także wiedzę i doświadczenie Lasów Państwowych. Zaproponowały one rzeczową koncepcję działań, którą – zdaniem przedsiębiorców – należy poważnie potraktować.

W czasie narady sektor drzewny podkreślał wielokrotnie, że dopóki nie zostaną zdiagnozowane skutki wyłączania kolejnych obszarów leśnych z całkowitego lub częściowego użytkowania, nie zostaną ustalone metody uzupełnienia spodziewanych braków drewna (w tym przez intensywniejsze pozyskanie na obszarach typowo gospodarczych) oraz nie powstanie system rekompensat strat przedsiębiorców, to nie można takich działań prowadzić. Doprowadzi to bowiem, nie mówiąc nawet o bardzo konkretnych stratach poniesionych przez gospodarkę kraju, do licznych protestów społecznych podobnych do już podjętych, zwłaszcza na Podlasiu i Podkarpaciu, przeciwko już narzuconemu w styczniu br., bez jakichkolwiek konsultacji, moratorium ograniczającym pozyskanie drewna.

„Jesteśmy głęboko rozczarowani i zbulwersowani wystąpieniem pani minister Pauliny Hennig-Kloski i wiceministra Mikołaja Dorożały, którzy już dwa dni po naradzie, kompletnie ignorując jej dorobek, a za to powołując się na rzekome z niej ustalenia, ogłosili na konferencji prasowej, iż w ciągu kilku najbliższych tygodni zostaną wycofane z użytkowania kolejne znaczne obszary lasów, zlokalizowane głównie wokół 9 dużych miast. Ogłosili też arbitralnie zamiar powołania kilkuset nowych rezerwatów, nie powołując się na żadne badania i analizy konieczne przed podjęciem takiej decyzji. Powiadomili również, że na ukończeniu jest ustawa o społecznej kontroli nad lasami oraz rozporządzenie wyłączające spalanie drewna w energetyce zawodowej. Dlaczego ani słowo o tych zaawansowanych i bardzo istotnych w świetle celów narady działaniach nie padło z ich strony podczas tego spotkania? Okazuje się, że jego uczestnicy pracowali nad koncepcjami i prawnymi uwarunkowaniami ich wdrożenia, gdy Ministerstwo Klimatu i Środowiska już dawno podjęło w tych sprawach decyzje.” – wyrażają swoje oburzenie sygnatariusze listu, dodając: „Odbieramy to jako przejaw jawnego zlekceważenia głosów szeregu ekspertów, leśników, przedstawicieli przemysłu drzewnego i zakładów usług leśnych. To oczywista polityka faktów dokonanych, idealnie naśladująca politykę niedawno zakończonych rządów poprzedniej ekipy. Nie tego oczekiwaliśmy, idąc w październiku na wybory.”

Przedsiębiorcy apelują o natychmiastowe zawieszenie decyzji MKiŚ do czasu wypracowania porozumienia ze wszystkimi interesariuszami, a zwłaszcza z ewidentnie pomijanym, ich zdaniem, przemysłem drzewnym. Wnioskują o poprzedzenie zmian konkretnymi analizami skali i skutków objęcia nowych terenów każdą możliwą formą ochrony, ustaleniem rozwiązań chroniących przedsiębiorców i opracowaniem rozłożonego w czasie harmonogramu projektowanych zmian. Zaznaczają, że jako gałąź gospodarki tworząca aż 6% PKB, a równocześnie jako reprezentanci 400 tys. zatrudnionych w niej pracowników, mają prawo tego oczekiwać.

Organizacje branżowe chciałyby, aby decyzje, tak znaczące dla stanu przyrody, gospodarki kraju i społeczeństwa, były podejmowane po ich gruntownym przygotowaniu i konsultacjach oraz – co istotne – przy udziale wszystkich resortów, których one dotyczą – a więc odpowiedzialnych nie tylko za środowisko, lecz też za stan gospodarki i finanse państwa.

Jako że wprowadzane zmiany dotyczą mienia Skarbu Państwa, autorzy listu otwartego proponują, aby prace nad projektem zostały przekazane Komitetowi Ekonomicznemu Rady Ministrów: „Ze względu na złożoność tematu, który wymaga koordynacji działań różnych ministerstw i organów państwowych, uważamy, że to właśnie ten Komitet jest właściwym organem do kontynuacji prac. W skład Komitetu Ekonomicznego wchodzi Minister Finansów jako przewodniczący, Minister Rozwoju i Technologii jako wiceprzewodniczący oraz Minister Klimatu i Środowiska jako jeden z członków. W ramach prac komitetu są więc zaangażowane wszystkie resorty, które są pośrednio lub bezpośrednio związane z omawianą sprawą. Taka szeroka współpraca międzyresortowa zapewni kompleksowe podejście do problemu i pozwoli na wypracowanie skutecznych rozwiązań”

Organizacje branżowe wskazują, że brak szerszego nadzoru nad zmianami w gospodarce leśnej doprowadzi do olbrzymich strat gospodarczych, licznych protestów społecznych i wątpliwych efektów ekologicznych.

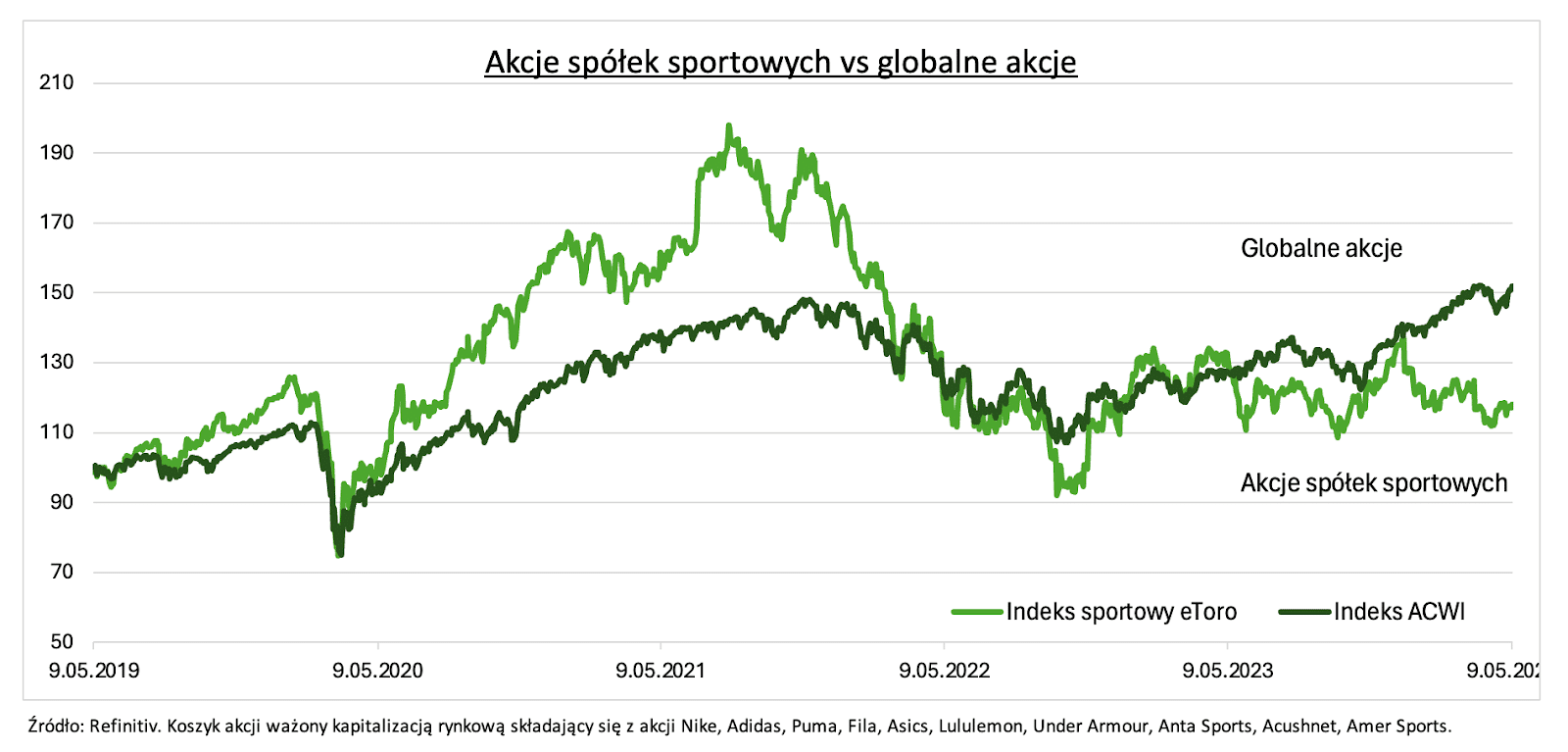

Paweł Majtkowski, analityk eToro w Polsce

Paweł Majtkowski, analityk eToro w Polsce