W świecie niestabilnej i coraz mniej przewidywalnej gospodarki coraz częściej sięgamy po sprawdzone na rynku wymiany towarowo-pieniężnej instrumenty. Jednym z takich instrumentów jest złoto. W ciągu ostatnich dziesięcioleci „władcy pieniądza” zrobili wiele, aby wyrzucić złoto ze świata finansów i zastąpić je dolarem.

Ten metal szlachetny został zdegradowany z ogólnego ekwiwalentu finansowego do towaru/surowca giełdowego, a cena złota była sztucznie zaniżana. Jednak żadne tego typu działania nie pomogły – złoto pozostało konkurentem dolara, a teraz ma okazję się odegrać: 28 czerwca 2021 roku, przyjęte zostały nowe przepisy Banku Rozrachunków Międzynarodowych w Bazylei[1], znane jako Bazylea III, zgodnie z którymi cena złota już nie będzie manipulowana przez USA i Wielką Brytanię. Dodatkowo na te „zachodnie” regulacje na rynku złota, nakładają się „wschodnie” plany dokonania zmian w światowym systemie finansowym, w których złoto odgrywa nie poślednią rolę. Czy wywyższenie złota oznacza koniec dolara? Wielu ekspertów uważa, że trudno będzie go uratować. Inni twierdzą, że dolara nie ma czym zastąpić, i tu pretendentem nie jest nawet złoto.

Złoto na finansowej banicji

To, co w świecie finansów do niedawna stanowiło wielką tajemnicę jest dziś wiedzą powszechną. Mianowicie od dziesięcioleci złoto było energicznie wypierane ze świata pieniądza, a jego cena sztucznie zaniżana. Polityka deprecjacji złota jako środka płatniczego została przyjęta przez tych, którzy narzucili swoje decyzje Jamajskiej Konferencji Monetarnej i Finansowej w 1976 roku[2], konferencji, która zdecydowała o zastąpieniu standardu złotego dolara, dolarem papierowym. Złotu nakazano opuścić świat pieniądza. Zostało arbitralnie zdegradowane do poziomu towaru/surowca. Jednak w rzeczywistości finansowej pozostało konkurentem dolara.

Wtedy postanowiono „stłumić” cenę złota. W świecie finansów istniała cyniczna formuła: „Im niższa cena złota, tym silniejszy dolar” (i odwrotnie: „im wyższa cena złota, tym słabszy dolar”). Przez cztery kolejne dekady „władcy pieniądza” (główni akcjonariusze Rezerwy Federalnej USA) prowadzili dyskretną wojnę ze złotem. Wojna ta prowadzona była wyrafinowanymi metodami:

- Na rynku złota – realizowane były oficjalne interwencje w złoto dokonywane kosztem rezerw Skarbu USA i MFW (prowadzone głównie pod koniec lat 70.);

- Założono tajny kartel złota, obejmujący Bank Rezerwy Federalnej w Nowym Jorku, Bank Anglii, kilka banków z Wall Street i City of London, które obniżały cenę złota. Kartel wykorzystywał metal z oficjalnych rezerw złota USA i prawdopodobnie Anglii. W rzeczywistości miała miejsce kradzież złota z oficjalnych rezerw, przykryta fałszywymi umowami dotyczącymi pożyczek i leasingu złota.

- Na przełomie XX-XXI wieku zawarto tak zwane Porozumienie Waszyngtońskie[3], w którym uczestniczyło ponad dwadzieścia państw zachodnich. Porozumienie wymagało od władz monetarnych kontrolowanej wyprzedaży złota z oficjalnych rezerw. Umowa działała skutecznie (sprzedaż złota przez banki centralne Szwajcarii, Anglii, Francji, Niemiec itd.) do 2010 roku;

Równolegle stosowano takie środki „tłumienia” cen złota jak pochodne instrumenty finansowe powiązane z tym metalem szlachetnym. Były to różne kontrakty terminowe (futures) i opcje[4], należności (i zobowiązania) denominowane w złocie. W 90-99% przypadkach w operacjach tych nie było rzeczywistej podaży fizycznego metalu.

Powstało pojęcie tzw. „papierowego złota”[5]. Gigantyczna skala handlu „papierowym złotem” obniżała cenę fizycznego metalu. Giełdy, o których mówiono, że są „złote”, faktycznie handlowały (i nadal handlują) wirtualnym („papierowym”) złotem. Największa na świecie platforma handlu złotem znajduje się w Londynie, gdzie działa London Bullion Market Association (LBMA). Tutaj złoto jest wymieniane średnio na 20 miliardów dolarów dziennie, czyli ponad 5 bilionów dolarów rocznie. I prawie cały handel sprowadza się do kupna i sprzedaży „papierowego złota”. Drugą co do wielkości platformą handlu metalami szlachetnymi na świecie jest nowojorski COMEX. Znany analityk finansowy Patrick Heller wypowiadał się o roli tej giełdy w obniżaniu ceny złota i wspieraniu dolara amerykańskiego, w sposób następujący: „handel kontraktami terminowymi i opcjami na COMEX rozpoczął się w połowie lat siedemdziesiątych XX w. po to, aby rząd amerykański i główni partnerzy Rezerwy Federalnej mogli manipulować ceną złota”.

Głównymi uczestnikami handlu „papierowym złotem” są banki. Pracują z dwoma rodzajami złota. Pierwszym z nich jest tzw. złoto alokowane, będące własnością klientów banku. Jest to fizyczny metal, zidentyfikowany (sztabki o określonym standardzie, ponumerowane), przechowywany w specjalnie wyposażonych pomieszczeniach. Złoto to nie jest wykazywane w bilansie banku, jest aktywem pozabilansowym. Drugi rodzaj – to złoto niealokowane. Złoto to jest własnością banku, odzwierciedloną w jego bilansie. Bank przeprowadza różne transakcje takim złotem, które znajdują odzwierciedlenie w aktywach i pasywach banku. Klient banku może na przykład otworzyć depozyt na 1000 uncji niealokowanego złota, a obowiązkiem banku jest spłata wierzytelności w walucie lub w formie metalu. Większość transakcji „metalowych” nie kończy się dostawą fizycznego złota. Dlatego banki mają minimalny (a czasami zerowy) zapas fizycznego złota. Tu pojawia się analogia z gotówką. W kasie banku komercyjnego gotówka jest czasem tysiące razy mniejsza niż sumaryczne wymagania wszystkich klientów, którzy założyli w tym banku rachunki depozytowe. W odniesieniu do złota można powiedzieć, że banki pracujące ze złotem niealokowanym mają niepełne (częściowe) pokrycie swoich zobowiązań z tytułu transakcji z tym metalem szlachetnym. Oczywiście ten czynnik zwiększa niestabilność banku. Niektóre banki, które specjalizują się w pracy z niealokowanym złotem, mogą upaść podczas kryzysów bankowych, gwałtownych wahań cen na rynku złota itp. W rzeczywistości niealokowane złoto banków jest jedną z odmian „papierowego złota”. Oczywistym jest, że w celu zwiększenia stabilności banków zajmujących się złotem, konieczna jest zmiana proporcji złota fizycznego i „papierowego” na korzyść tego pierwszego. A jeśli bank nie chce (lub nie może) zmienić tej proporcji i jest skłonny pracować z „papierowym” złotem, musi zwiększyć kapitał własny, który mógłby pokryć ryzyko pracy ze złotem niealokowanym.

Bitwa za Bazyleę III

Problemy związane ze złotem od dawna są przedmiotem troski Banku Rozrachunków Międzynarodowych (ang. Bank for International Settlements – BIS) w Bazylei. Wiadomo, że bank ten opracowuje standardy adekwatności kapitałowej dla banków w celu zwiększenia stabilności instytucji kredytowych. Pierwsza generacja takich standardów nosiła nazwę Bazylea I. Następnie zostały one zastąpione przez standardy Bazylea II. Ale kiedy wybuchł światowy kryzys finansowy lat 2008-2009, okazało się, że standardy Bazylea II są niewystarczające, i że konieczne jest zaostrzenie wymagań co do wielkości i jakości kapitału banków komercyjnych. Rozpoczęto opracowywanie i stopniowe wdrażanie standardów Bazylea III, ale nie zostały one jeszcze w pełni wprowadzone. Szczególnie wrażliwa dla wielu państw i banków jest kwestia złota w nowych regulacjach bazylejskich.

Na początku 2019 roku pojawiła się plotka, że 29 marca tego samego roku weszła w życie nowa zasada rozliczania złota, jako części kapitałów własnych banków, dzięki czemu ten metal szlachetny stał się bardziej atrakcyjnym dla banków. Stymulowało to banki do pozyskiwania kapitału w oparciu o złoto. Jednak ku rozczarowaniu wielu ekspertów nowe zasady finansowe nie zostały wdrożone. Pojawiła się wersja, że: „władcom pieniądza” udało się wywrzeć presję na BIS i uniemożliwić wprowadzenie zasad, osłabiających pozycję amerykańskiego dolara. W 2021 r. BIS wznowił wysiłki na rzecz postępu w zakresie zasad Bazylei III. Nowe reguły mają zapobiec powtórce z czasów kryzysu finansowego 2008- 2009, kiedy upadające banki były ratowane na koszt podatnika. W tym celu nadzorcy bankowi z Bazylei dążą do podniesienia limitów minimalnego kapitału własnego, dźwigni finansowej, minimalnych wskaźników płynności oraz do ograniczenia ryzyka podejmowanego przez banki na rynkach finansowych.

Jednak to kwestia złota spowodowała, że temat nowych Reguł Bazylejskich, który rzadko kiedy wychodzi poza hermetyczne środowisko bankowe i akademickie, tym razem od dłuższego już czasu rozgrzewa wyobraźnię analityków i inwestorów z rynku złota. Powodem jest to, że nowe regulacje przynoszą istotny zmianę w mechanizmach funkcjonowania rynków metali szlachetnych, a w szczególności złota, a w tym między innymi:

- Po pierwsze, złoto wraca do systemu bankowego. Bazylea III mocno zmienia się sposób traktowania złota w bilansach banków. Metal alokowany będzie miał zerową wagę ryzyka na potrzeby obliczania kapitału regulacyjnego. Stanie się tak zwanym Tier1 asset, podczas gdy wcześniej traktowany był jak każdy inny surowiec przemysłowy (Tier3 asset). W ten sposób złoto leżące w bankowym skarbcu i będące własnością banku zrówna się swym statusem z gotówką czy obligacjami skarbowymi.

- Po drugie zmieni się podejście do złota w bankowej rachunkowości. W ramach Bazylea III złoto będzie traktowane jak waluta obca, a nie jako pozycja na rynku surowcowym, jak to było do tej pory. Zdaniem części analityków zwiększy to popyt na fizyczne złoto ze strony banków komercyjnych, ale także banków centralnych[6].

- Po trzecie, banki będą musiały spełnić minimalne wymogi wskaźnika o nazwie Net Stable Funding Ratio (NSFR – Wskaźnik Stabilnych Funduszy Netto). NFSR nakłada na banki obowiązek posiadania zabezpieczenia na wszystkie transakcje finansowania i rozliczania pozycji na rynkach metali szlachetnych. W przypadku złota wskaźnik ten został ustalony na minimum 85%. Oznacza to, że złoto niealokowane będzie traktowane jako znacznie bardziej ryzykowne, niż złoto fizycznie znajdujące się w skarbcu, czyli złoto alokowane. Do tej pory oba rodzaje złota były traktowane jednakowo.

Zaostrzenie przepisów Bazylei ostatecznie przestało być tajemnicą, gdy 4 maja 2021 roku, LBMA i Światowa Rada Złota (WGC)[7] wysłały do brytyjskiego Urzędu Regulacji Prudential (Prudential Regulation Authority) wniosek o niewprowadzanie standardów Bazylei III dla handlu niealokowanymi metalami szlachetnymi (nie tylko złotem, ale także srebrem). Istniały bowiem obawy, że nowe przepisy doprowadzą do likwidacji londyńskiego rynku „papierowego złota”. Co zaskakujące, do apelu LBMA przyłączył się WGC. Ta ostatnia instytucja przez wiele lat podawała się za organizację chroniącą interesy tych, którzy pracują z fizycznym złotem (górnicy złota, przemysł jubilerski). Najwyraźniej WGC już dawno przeszedł na stronę tych, którzy pracują z „papierowym złotem” i chronią dolara amerykańskiego.

Z pewnością BIS jest pod presją sił, które bronią słabnącego dolara. Tak więc, pomimo że 28 czerwca 2021 roku w Unii Europejskiej ogłoszono regulacje Bazylei III, to już 27 października tegoż roku, Komisja Europejska ujawniła projekt dyrektywy, w której proponuje odroczenie wprowadzenie reform do 2025 roku. Wcześniej, na mocy globalnego porozumienia ustalono, że datą, od której banki Unii Europejskiej miały rozpocząć przejście do nowej wersji Bazylei, miał być wspomniany 28 czerwca 2021 r., a nowe wskaźniki adekwatności kapitałowej miały obowiązywać w od 1 stycznia 2023 (w Stanach Zjednoczonych – od 1 lipca 2021, a w Wielkiej Brytanii od 1 stycznia 2022 r.). Zaistniałe opóźnienie KE tłumaczy pandemią, chociaż niektórzy eksperci mówią, że w ostatniej chwili BIS i regulatorzy finansowi UE, Anglii i innych krajów mogli się wycofać i próbują przynajmniej opóźnić wprowadzanie nowych przepisów.

Na innowacje związane z handlem złotem w ramach nowych uregulowań Bazylea III zareagował jeden z bardziej znanych uczestników rynku metali szlachetnych, meksykański miliarder Hugo Salinas Price. Price od dawna twierdzi, że na światowym rynku ceny złota i srebra są sztucznie obniżane. 31 maja 2021 roku, biznesman ten opublikował artykuł pt. „June 28: Bank for International Settlements Caves into Russia and China” („28 czerwca – Bank for International Settlements poddaje się Rosji i Chinom”). Warto przytoczyć najważniejsze stwierdzenia tego artykułu: „To operacje z niealokowanym, czyli z raczej mitycznym złotem, pozwoliły najważniejszym bankom w Wielkiej Brytanii i Stanach Zjednoczonych kontrolować i obniżać rynkową cenę złota. Zgodnie z nowymi przepisami, które zostały zaprezentowane 28 czerwca 2021 roku, cena złota nie będzie już manipulowana przez USA i Wielką Brytanię, ponieważ najważniejsze banki tych państw nie będą już mogły korzystać z niealokowanego, czyli nieistniejącego złota, jako narzędzia w ich zmowie, mającej na celu kontrolowanie ceny tego kruszcu”.

Zachodzi pytanie, dlaczego Hugo Salinas Price twierdzi w tytule swego artykułu, że „BIS poddaje się Rosji i Chinom”? Należy wątpić, aby Moskwa lub Pekin miały jakakolwiek możliwość wywierania presji na Bank Rozrachunków Międzynarodowych w Bazylei (stworzony przez USA i państwa Europy Zachodniej), aby ten zmienił swoją politykę i wprowadził nowe przepisy dotyczące złota. W rzeczywistości BIS długo prowadził politykę pro-dolarową, ale dziś sytuacja na rynkach finansowych jest taka, że stawianie na dolara obarczone jest dużym ryzykiem. Jego dalsze wsparcie poprzez obniżanie ceny złota, może doprowadzić do sytuacji, wobec której kryzys finansowy lat 2008-2009 wyglądać będzie jak dziecinna zabawka. BIS to rozumie i wie, że jego priorytetowym zadaniem nie jest ratowanie dolara, ale ratowanie światowego systemu kapitalistycznego.

Jednak rzeczywiście trzeba przyznać, że jeśli nowe zasady BIS ostatecznie wejdą w życie, to będą one korzystne dla Rosji i Chin. Zapotrzebowanie na fizyczne złoto zacznie bowiem gwałtownie rosnąć, a Chiny i Rosja są wiodącymi, światowymi producentami tego kruszcu. Poza tym, w dalekosiężnych planach tych krajów złoto ma odegrać ważną rolę w tworzeniu nowego światowego ładu finansowego.

Złoto w zmaganiach Rosji i Chin z Zachodem

Przez pewien czas wydawało się, że złoto – uniwersalna miara wartości – pozostaje na marginesie trwających obecnie rozgrywek ekonomicznych na świecie. Tymczasem po pewnym okresie neutralności staje się ono obecnie jednym z instrumentów wojny sankcyjnej między Rosją a Zachodem, a szerzej między Zachodem a Wschodem. Pieniądz od dawna jest bronią, a złoto – jako wieczny pieniądz – nie jest tu wyjątkiem. O tym, że złoto może być doskonałym instrumentem wojen ekonomiczno-finansowych świadczyć mogą chociażby trzyinformacje ze złotem we wspólnym mianowniku, które jedna po drugiej pojawiły się w końcu czerwca bieżącego 2022 roku:

- 21 czerwca Reuters poinformował, że Unia Europejska rozważa możliwość nałożenia ograniczeń na rosyjskie złoto w ramach siódmej rundy sankcji. Wcześniej, decyzję o sankcjach na rosyjskie złoto podjęły USA;

- 22 czerwca państwowa rosyjska korporacja VEB.RF przedstawiła ideę emisji „złotego krypto-rubla” nastawionego na rozliczenia międzynarodowe;

- Tego samego dnia prezydent Rosji Władimir Putin w swoim powitalnym przemówieniu do uczestników Forum Biznesu BRICS[8] zapowiedział badanie kwestii stworzenia międzynarodowej waluty rezerwowej, opartej na „koszyku” walut krajów BRICS.

Sytuacja gospodarcza i finansowa na świecie powoduje, że coraz wyraźniej rysują się perspektywy powrotu – chociaż w zmienionej, unowocześnionej formie – do standardu złota. W nowych realiach możemy mówić o dwóch rozwiązaniach: „towarowym standardzie” – pieniądzu wspieranym przez kluczowe zasoby złota i quasi-pieniądzu z punktu widzenia gospodarki krajów rozwijających się. Pieniądze fiat[9] wydrukowane na kolosalną skalę, głównie dolar amerykański, stają się coraz bardziej toksycznym instrumentem rozliczeń międzynarodowych. A po zablokowaniu rezerw walutowych Banku Rosji, z perspektywą ich wywłaszczenia dolar i euro stają się dla wielu państw ryzykownym narzędziem oszczędzania i akumulacji[10].

Proces porzucania dolara ze zrozumiałych względów postępuje w miarę szybko głównie w Rosji, ale także w Chinach, gdzie tempo wyprzedaży amerykańskiego długu rządowego sięgnęło ostatnio miliarda dolarów dziennie. Jednak powszechna de-dolaryzacja na świecie poza USA, UE i krajami satelickimi jest ograniczona. Ograniczenia te wynikają przede wszystkim z braku instrumentów, które mogłyby zastąpić dolara. Proces tworzenia alternatyw dla amerykańskiej waluty jest również ograniczony szeregiem parametrów finansowych i politycznych:

- Po pierwsze, liczba krajów, które są na tyle zainteresowane de-dolaryzacją, aby zająć proaktywną postawę i działać na rzecz wprowadzenia innej waluty, jest ograniczona. Trzeba mieć świadomość, że dla zdecydowanej większości państw rozliczenia międzynarodowe w dolarach są obecnie dobrze znane i wygodne. Dlatego, z punktu widzenia państw dążących do osłabienia pozycji dolara, uzasadnienie mają działania, wykorzystujące w tym celu potencjał BRICS. Łatwiej jest uzgodnić utworzenie nowego narzędzia rozliczeniowego w ramach wpływowej „piątki” państw BRICS, niż prowadzić dyskusję z nieograniczoną liczbą krajów;

- Po drugie, kluczowym dla zmian w światowych walutach rozliczeniowych są szczegółowe rozwiązania techniczne. Na przykład powiązanie instrumentu rozliczeniowego ze złotem upraszcza proces rozliczeń, ale jednocześnie ma swoje wady, w tym przede wszystkim niewystarczający fizyczny wolumen złota. Co prawda trzy z pięciu krajów BRICS – Chiny, Rosja i Republika Południowej Afryki – należą do dziesięciu największych producentów złota i mają wystarczające możliwości, aby je wyemitować na poparcie powiązanej z nim waluty. Jednak ta ilość złota nie wystarczy, aby zapewnić rozliczenia międzynarodowe dla szerokiego grona krajów. W tym kontekście – z punktu widzenia Zachodu i jego walki z nowymi instrumentami rozliczeniowymi opartymi o złoto – uzasadnione jest uderzenie sankcyjne w rosyjski złoty kruszec. Cel takiego uderzenia jest jasny. Dotowane rosyjskie złoto, będące „nieetycznym” towarem dla świata zachodniego, będzie sprzedawane z dyskontem na rynkach wschodnich, podobnie jak z dyskontem sprzedawana jest rosyjska ropa Urals. W tym sensie negatywny wpływ na potencjalny krypto-rubel – nową walutę surowcową – jest realizowany poprzez nakładanie sankcji na rosyjskie surowcowe towary eksportowe, w tym metale szlachetne (a jest to nie tylko złoto, ale także diamenty, platyna itp.). Osłabia to pozycję negocjacyjną Rosji w rozmowach dotyczących koszyka walutowego BRICS. Oparty na wartości sankcjonowanego złota krypto-rubel, znalazłby się w takim koszyku z rabatem.

- Po trzecie, kryptowaluty z definicji nie są kontrolowane przez rządy krajowe. A jeśli chodzi o stworzenie międzynarodowego centrum emisyjnego takiej waluty, kwestie utrzymania kontroli nad takim centrum, mnożą się. Z tego powodu na przykład Rosyjski Bank Centralny z dystansem podchodzi do legalizacji kryptowalut jako środka płatniczego.

Tak czy inaczej wojna o kontrolę nad nowym systemem globalnych rozliczeń finansowych już się toczy. A zachodnie sankcje wobec złota, jako potencjalnej, uniwersalnej miary wartości i jednego z istotnych składników koszyka walut, zorganizowanego:

- czy to w oparciu o walutę BRICS,

- czy w oparciu o chińskiego juana,

- czy nawet w oparciu o rubla, funkcjonującego w ramach Unii Euro-Azjatyckiej,

odgrywają znaczącą rolę w walce o utrzymanie dominującej roli dolara. Z kolei w Rosji podejmowane są działania, skierowane na wsparcie państwa dla przemysłu wydobywczego złota. Przy czym inwestycje w wydobycie złota ze względu na jego potencjał jubilerski i przemysłowy mają drugorzędne znaczenie. Władze na Kremlu ciągle mają nadzieję, że złoto już wkrótce wyznaczać będzie miejsce Rosji w zaktualizowanym systemie rozliczeń międzynarodowych.

Literatura:

- Глеб Простаков, Русское золото как звено новой системы международных расчетов, https://vz.ru/opinions/2022/6/24/1164516.html

- King World News, Multi-Billionaire Hugo Salinas Price – Gold Is Back! As BIS Caves Under Pressure From Putin And China, May 31, 2021, https://kingworldnews.com/multi-billionaire-hugo-salinas-price-gold-is-back-as-bis-caves-under-pressure-from-russia-and-china/

- Krzysztof Kolany, Złoto, banki i Bazylea III, 2021-06-30, https://www.bankier.pl/wiadomosc/Zloto-banki-i-Bazylea-III-8142582.html

- Paweł Kowalewski, Komisja Europejska proponuje: Bazylea III od 2025 roku, 25.10.2021, https://alebank.pl/komisja-europejska-proponuje-bazylea-iii-od-2025 roku/?id=387624&catid=32532&cat2id=32534&cat3id=25926

Autorzy: Robert Nogacki – Twórca Kancelarii Prawnej Skarbiec, płk rez. dr inż. Krzysztof Surdyk

[1] Bank Rozrachunków Międzynarodowych (ang. Bank for International Settlements (BIS)) – najstarszy bank międzynarodowy, utworzony 17 maja 1930 roku na konferencji w Hadze, jako efekt realizacji Planu Younga. Pierwotnie jego głównym celem było zarządzanie środkami wynikającymi z reparacji wojennych Niemiec po I wojnie światowej. Obecnie misją banku jest pomoc bankom centralnym i instytucjom uprawnionym do prowadzenia polityki pieniężnej w zapewnieniu monetarnej i finansowej stabilności, pełnienie funkcji banku dla tych instytucji oraz wspieranie ich międzynarodowej współpracy. Bank przyjął formę spółki akcyjnej, w której udziałowcami są banki centralne. Łącznie jest ich 60 (w tym Narodowy Bank Polski) plus dodatkowo Europejski Bank Centralny. Siedziba organizacji znajduje się w Bazylei.

[2] Jamajski System Walutowy to współczesny system wzajemnych rozliczeń i relacji walutowych oparty na swobodnie płynnym kursie walutowym. Nazwany na cześć konferencji Międzynarodowego Funduszu Walutowego w Kingston na Jamajce w styczniu 1976 r. Zastąpił tak zwany system monetarny z Bretton Woods.

[3] Washington Gold Agreement został podpisany 26 września 1999 r. w Waszyngtonie podczas dorocznego spotkania Międzynarodowego Funduszu Walutowego (MFW) w obecności sekretarza skarbu USA Lawrence’a Summersa i prezesa Rezerwy Federalnej Alana Greenspana. Druga wersja umowy została podpisana w 2004 roku, a następnie przedłużona w 2009 i 2014 roku. Zniechęcone niskimi cenami złota, niektóre banki centralne zaczęły wyprzedawać swoje rezerwy. Czyniły to w sposób zupełnie nieskoordynowany i aby zapobiec dalszym spadkom, we wrześniu 1999 r. podpisano tzw. pierwsze porozumienie waszyngtońskie regulujące i precyzujące ilość dopuszczanego do sprzedaży złota. Wielu uznaje je za przełomowe. Porozumienie było odpowiedzią na obawy na rynku złota po tym, jak brytyjskie Ministerstwo Skarbu ogłosiło, że oferuje sprzedaż 58% brytyjskich rezerw złota na aukcjach Banku Anglii, a także perspektywę dużej sprzedaży przez Szwajcarski Bank Narodowy oraz możliwość bieżącej sprzedaży z Austrii i Holandii, a także oferty sprzedaży z MFW.

[4] Kontrakty terminowe (futures) oraz opcje należą do grupy instrumentów finansowych, których wartość uzależniona jest od zachowania się innych aktywów, tzw. instrumentów bazowych. Z uwagi na tę zależność nazywa się je instrumentami pochodnymi lub z angielskiego derywatami. Instrumentami bazowymi mogą być akcje, obligacje, stopy procentowe, indeksy, różnego rodzaju towary oraz surowce, waluty a także różnego rodzaju wskaźniki czy mierniki.

[5] Złotem „papierowym” przyjęto nazywać wszelakie instrumenty finansowe dające inwestorowi ekspozycję na cenę złota. W zdecydowanej większości tego typu produktów złota nawet nie zobaczymy, ale będziemy mogli zarobić na wzroście jego wartości (lub stracić w przypadku spadku cen). Cała transakcja zostanie rozliczona w fiducjarnym (tj. opartym o zaufanie) pieniądzu, bez dostawy fizycznego metalu. Warto pamiętać, że nawet najlepszy „papier” zawsze pozostaje tylko papierem i nie stanowi substytutu dla prawdziwego kawałka złota.

[6] Trzeba dodać, że informacja o zmianie reguł bazylejskich nie jest niczym nowym. O tym, jak będą wyglądać nowe regulacje, wiadomo już od jesieni 2010 roku

[7] Misją Światowej Rady Złota (ang. World Gold Council) jest tworzenie warunków dla rozwoju rynku złota, działanie na rzecz odpowiedzialnego biznesu i popularyzowanie wiedzy o inwestowaniu w złoto. Członkami Światowej Rady Złota jest 19 kopalń złota, które prowadzą działalność w 47 krajach. Główna siedziba tej organizacji znajduje się w Londynie a odziały w Nowym Jorku, Szanghaju, Hong Kongu, Singapurze, Tokio, Bombaju, Madrasie oraz Pekinie. Rada wspiera swych członków poprzez stymulowanie popytu na istniejących i dopiero rozwijających się rynkach złota. Prowadzi badania analityczne i współpracę partnerską z producentami, inwestorami, jubilerami oraz uczelniami.

[8] BRICS – określenie grupy państw rozwijających się – Brazylii, Rosji, Indii, Chin oraz od 2011 Republiki Południowej Afryki (ang. South Africa). Nazwa pochodzi od pierwszych liter nazw tych państw. Kraje BRICS nie tworzą sojuszu politycznego (jak np. Unia Europejska) ani formalnego stowarzyszenia handlu. Cele krajów BRICS to m.in.: stworzenie nowego systemu walutowego, zwiększenie roli państw rozwijających się w światowych instytucjach walutowych, reformowanie ONZ.

[9] Waluta fiat, inaczej pieniądz fiducjarny, swoją nazwę wzięła od łacińskiego słowa fides, oznaczającego wiarę. Wartość takiego pieniądza nie opiera się bowiem na zabezpieczeniu kruszcem, czy innym dobrem, a po prostu na zaufaniu do emitenta. Definicja waluty fiat mówi, że jest to legalny środek płatniczy na określonym terenie, czyli np. na obszarze danego państwa. Waluty fiducjarne zastąpiły m.in. złoto i inne systemy towarowe, które kiedyś były ogólnie obowiązującymi środkami płatniczymi.

[10] Nawiązanie do sprawy zamrożenia rosyjskich rezerw walutowych zamrożonych w zachodnich bankach, w ramach sankcji nałożonych na Moskwę w 2022 roku (około 300 mld USD).

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

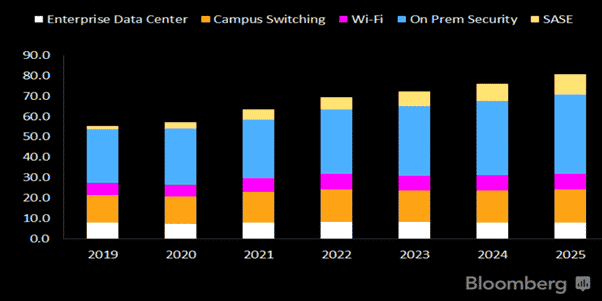

Prognoza wydatków przedsiębiorstw w zależności od segmentu w miliardach USD. Dobre perspektywy popytowe na zaawansowane systemy informatyczne może wspierać biznes Cisco w szerokiej perspektywie. Źródło: Bloomberg

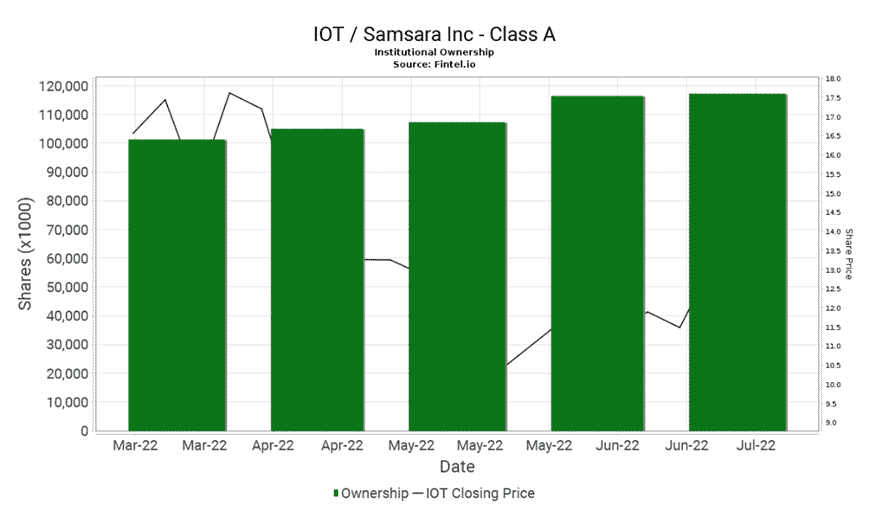

Prognoza wydatków przedsiębiorstw w zależności od segmentu w miliardach USD. Dobre perspektywy popytowe na zaawansowane systemy informatyczne może wspierać biznes Cisco w szerokiej perspektywie. Źródło: Bloomberg Mimo rekordowego osłabienia głównych indeksów oraz blisko 30% spadków NASDAQ w pierwszej połowie 2022 roku inwestorzy instytucjonalni nie prowadzili dystrybucji walorów firmy i zwiększyli swoje udziały w Samsara. Źródło: Fintel.io

Mimo rekordowego osłabienia głównych indeksów oraz blisko 30% spadków NASDAQ w pierwszej połowie 2022 roku inwestorzy instytucjonalni nie prowadzili dystrybucji walorów firmy i zwiększyli swoje udziały w Samsara. Źródło: Fintel.io

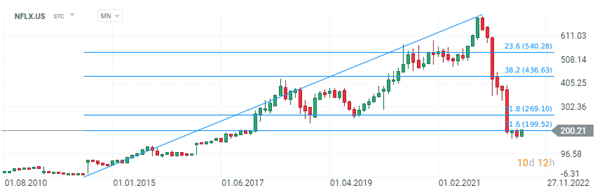

Wykres akcji Netflix (NFLX.US), interwał MN. Spółka znajdowała się w długoterminowym kilkuletnim silnym trendzie wzrostowym, który został zakwestionowany w 2022 roku. Po potężnych spadkach, w których Netflix stracił od początku 2022 prawie 67% wyceny akcje próbują odreagowywać, dzisiejsze otwarcie sugeruje poziomy w okolicach 220 USD. Wczorajsza sesja sprawiła, że Netflix zamknął się powyżej 200 USD i zarazem powyżej 21.6 zniesienia fali spadkowej wg. Fibonacciego, co rodzi nadzieję wokół odreagowania nawet w kierunku 270 USD, gdzie obserwujemy zniesienie 31.8. Odreagowanie może jednak okazać się tymczasowe. Spółkom growth ciążyły wygórowane oczekiwania analityków, dziś zderzają się z inną rzeczywistością. Źródło: xStation5

Wykres akcji Netflix (NFLX.US), interwał MN. Spółka znajdowała się w długoterminowym kilkuletnim silnym trendzie wzrostowym, który został zakwestionowany w 2022 roku. Po potężnych spadkach, w których Netflix stracił od początku 2022 prawie 67% wyceny akcje próbują odreagowywać, dzisiejsze otwarcie sugeruje poziomy w okolicach 220 USD. Wczorajsza sesja sprawiła, że Netflix zamknął się powyżej 200 USD i zarazem powyżej 21.6 zniesienia fali spadkowej wg. Fibonacciego, co rodzi nadzieję wokół odreagowania nawet w kierunku 270 USD, gdzie obserwujemy zniesienie 31.8. Odreagowanie może jednak okazać się tymczasowe. Spółkom growth ciążyły wygórowane oczekiwania analityków, dziś zderzają się z inną rzeczywistością. Źródło: xStation5