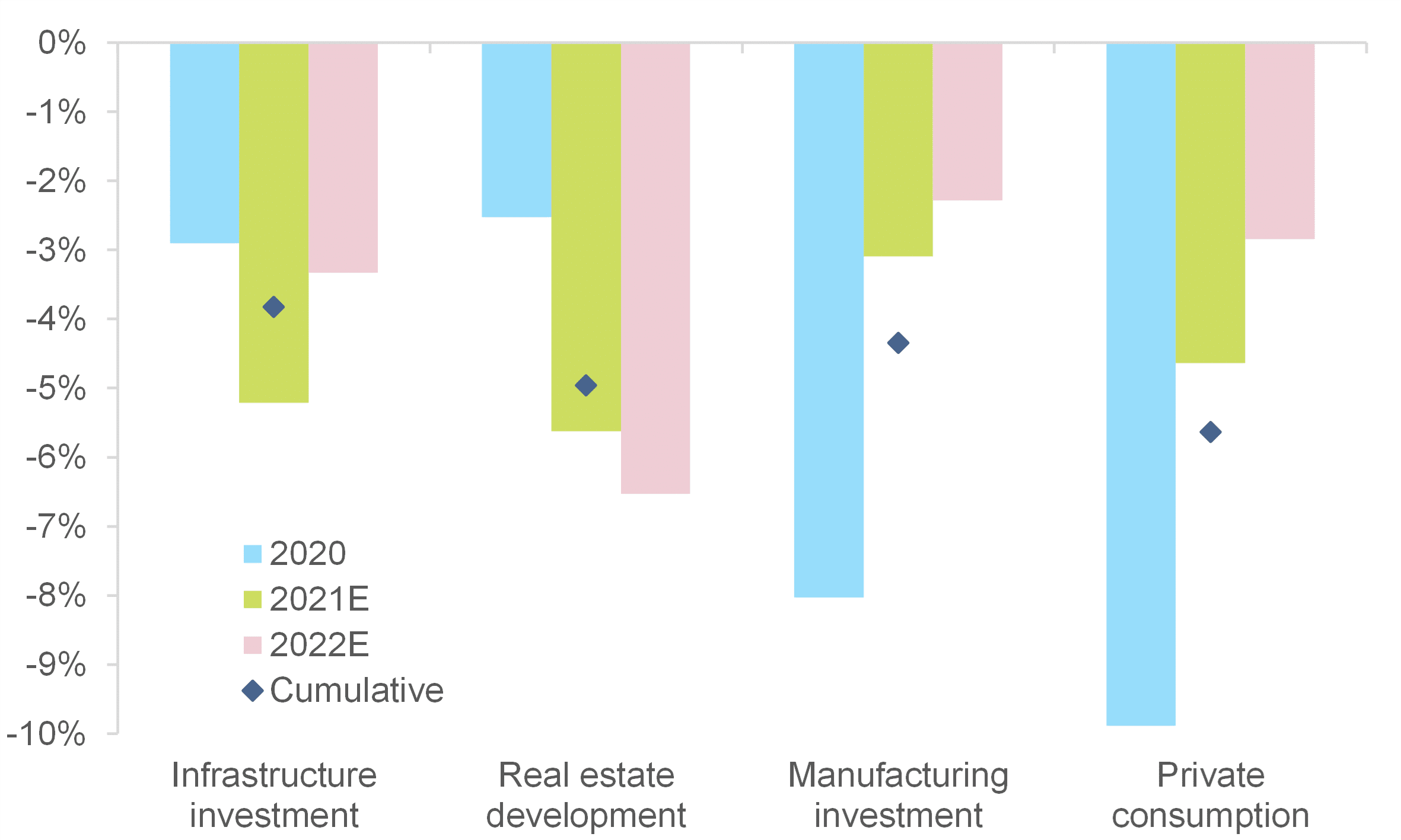

- Chińska gospodarka przeżywała trudny początek roku 2022 z powodu ponownych wybuchów epidemii Covid-19. Nawet jeżeli utrudnienia sanitarne ulegają złagodzeniu, konsumpcja prywatna prawdopodobnie utrzyma się w bieżącym roku poniżej poziomu tendencji sprzed pandemii (-2,8%, tj. -170 mld USD).

- W dalszej perspektywie, wsparcie dla słabnącej części krajowej powinny stanowić dalsze obniżki stóp procentowych, inwestycje publiczne w infrastrukturę (ok. 3% PKB w 2022) oraz tymczasowo łagodzone regulacje. Część zagraniczna powinna utrzymać się na silnym poziomie w związku z umiarkowaną deprecjacją yuana (CNY), integracją handlu w regionie oraz osłabnięciem napięć handlowych między USA a Chinami.

- Wszystko to powinno sprawić, że gospodarka chińska stanie się silniejsza w drugim półroczu 2022. W dalszej perspektywie, dążenie do „wspólnego dobrobytu” może spowodować niestabilność średniookresowego modelu wzrostu, w zależności od sposobu wdrażania i komunikowania polityk.

Utrzymujące się spowolnienie chińskiej gospodarki uwypukla konflikt między krótkoterminowym wzrostem a długoterminowym dobrobytem gospodarczym, z którym borykają się władze. Od drugiego półrocza 2020, Chiny ponownie akcentują cel stworzenia bardziej zrównoważonego modelu długoterminowego wzrostu poprzez „podwójny obieg”[1] oraz „wspólny dobrobyt”. Jednak wynikające z niego ścisłe regulacje wywołały w drugiej połowie 2021 roku negatywne skutki w zakresie zaufania sektora prywatnego i popytu krajowego[2]. W perspektywie krótkoterminowej „wspólny” wysiłek wydaje się zagrażać „dobrobytowi”, widoczna jest presja w zakresie „obiegu krajowego”, natomiast „obieg międzynarodowy” jest jasnym punktem – co jest odwrotnością strategii „podwójnego obiegu”.

Na domiar złego, gospodarka boryka się z trudnym początkiem 2022 roku, co jest wynikiem rygorystycznej strategii dążenia do zerowej liczby ponownych ognisk zakażeń Covid-19, jak również czynników tymczasowych, takich jak zamknięcia fabryk przed świętem Chińskiego Nowego Roku oraz wdrożenie szeregu ograniczeń produkcji w celu zmniejszenia zanieczyszczenia powietrza podczas Zimowych Igrzysk Olimpijskich. Dane styczniowe wskazują na umiarkowany wzrost aktywności: prawie wszystkie główne wskaźniki w badaniach PMI spadły, co sugeruje, że sektory produkcji, usług i budownictwa zostały dotknięte kombinacją czynników sanitarnych i sezonowych.

Nawet jeśli sytuacja wywołana przez Covid-19 ulegnie poprawie, to popyt krajowy – a w szczególności konsumpcja prywatna – pozostanie prawdopodobnie w tym roku niestabilny i poniżej poziomu trendu sprzed pandemii – według naszych szacunków o -2,8% lub -1090 mld RMB (-170 mld USD) (zob. Rys. 1). W bieżącym roku wysokość wydatków gospodarstw domowych znajdzie się pod wpływem jeszcze innych niekorzystnych czynników: według naszych szacunków, wskaźnik oszczędności gospodarstw domowych w 2. kwartale 2021 roku powrócił już do poziomu sprzed pandemii. Co więcej, spowolnienie w środowisku makroekonomicznym może zagrozić wzrostowi dochodów gospodarstw domowych. Choć stopa bezrobocia w Chinach nadal utrzymuje się na poziomie sprzed pandemii, w grudniu 2021 wzrosła już po raz drugi.

W rezultacie spodziewamy się dla chińskiej gospodarki trudnego pierwszego kwartału roku (+1,1% w ujęciu kwartalnym).

Rysunek 1 – Odległość popytu krajowego od poziomu trendu sprzed pandemii (%)

Inwestycje w infrastrukturę / Budowa nieruchomości / Inwestycje w produkcję / Konsumpcja prywatna

Źródło: Państwowy Chiński Urząd Statystyczny, Euler Hermes, Dział Analiz Allianz

W tej sytuacji należy odpowiednio zintensyfikować i usprawnić politykę luzowania, aby ustabilizować gospodarkę. Spodziewamy się kolejnej obniżki stóp o 10 punktów bazowych i obniżki oczekiwanej stopy zwrotu (RRR) o 50 punktów bazowych w pierwszej połowie tego roku, a w razie potrzeby kolejnych obniżek w drugim półroczu. Dodatkowy dług publiczny przeznaczony na inwestycje infrastrukturalne powinien wynieść 3.750 mld RMB (ok. 3% nominalnego PKB w 2022 roku). Po gwałtownym i szybkim zacieśnianiu przez prawie rok, w drugiej połowie 2021 roku rozpoczęło się w Chinach luzowanie polityki pieniężnej poprzez interwencje płynnościowe i obniżki stóp procentowych przez Bank Ludowy Chin (PBOC) oraz apele o przyspieszenie wydatków rządowych. Zmiana kursu polityki stała się jeszcze bardziej widoczna w ciągu ostatnich kilku miesięcy, ale potrzeba jeszcze więcej działań, aby wzmocnić zaufanie i ustabilizować gospodarkę.

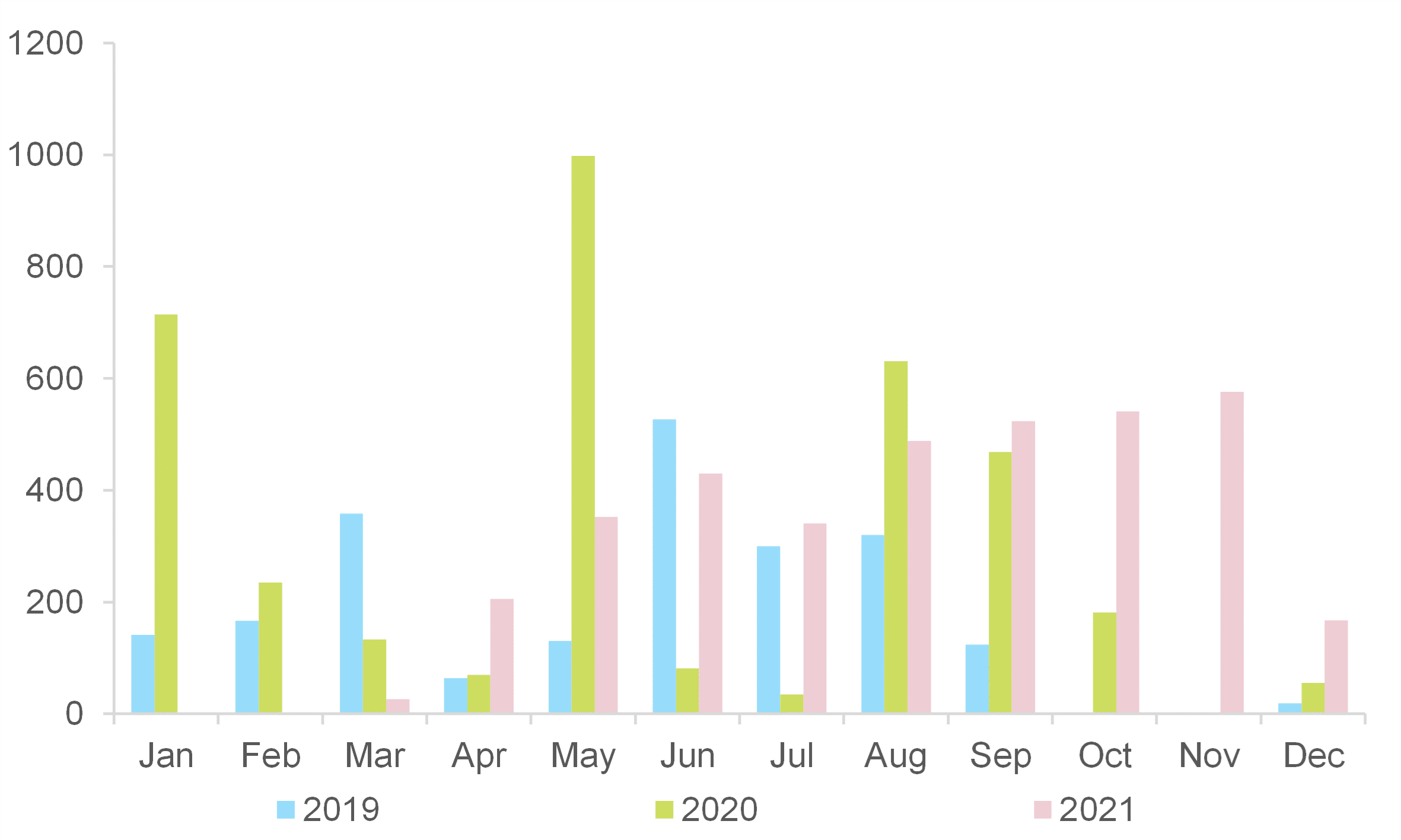

Z fiskalnego punktu widzenia wydaje się, że wsparcie polityczne na razie przynosi efekty zbyt wolno, prawdopodobnie ze względu na sprzeczne priorytety krótko- i długoterminowe. Z najnowszych danych wynika, że dochody i wydatki budżetowe w grudniu nadal spadały (w ujęciu rocznym), pomimo apelu rządu o bardziej proaktywną politykę fiskalną. Najprawdopodobniej wynika to z faktu, że samorządy lokalne są również zobowiązane do dbania o długoterminową stabilność zadłużenia. W dalszej perspektywie, dochody fiskalne zapewne pozostaną na niskim poziomie w pierwszym półroczu 2022 (ze względu na epidemię Covid-19 i problemy w sektorze nieruchomości), ale wydatki fiskalne powinny przyspieszyć dzięki jaśniejszym wytycznym w zakresie finansowania rządowego, np. poprzez emisję specjalnych obligacji. Roczny limit emisyjny dla tych instrumentów zostanie ustalony na początku marca (podczas dwóch posiedzeń parlamentu), jednak władze centralne już teraz nakazały samorządom lokalnym rozpoczęcie kampanii emisyjnej (zob. Rys. 2) w celu wsparcia wydatków fiskalnych i inwestycji infrastrukturalnych.

Naszym zdaniem cel na 2022 rok w zakresie specjalnych obligacji samorządowych powinien wynieść 3.750 mld RMB (ok. 3% nominalnego PKB w 2022) wobec 3.650 mld RMB w 2021 roku (oraz 3.750 mld RMB w 2020). Prawdopodobnie już w styczniu 2022 wyemitowano specjalne obligacje o wartości 480 mld RMB. Takie wydatki publiczne będą ukierunkowane na finansowanie projektów „nowej infrastruktury”, mających na celu ułatwienie zielonej transformacji, realizację założeń dotyczących zaawansowanej produkcji i cyfryzacji, nie zaś na „brązową” infrastrukturę sieciową, taką jak autostrady, koleje i lotniska, na której koncentrowały się poprzednie cykle luzowania polityki pieniężnej. Z tego powodu, krótkoterminowe skutki popytowe obecnego rozluźnienia polityki fiskalnej mogą być bardziej odczuwalne niż w przeszłości ze względu na wyższy mnożnik fiskalny[3]. Długoterminowy wpływ na potencjalny wzrost może być jeszcze bardziej znaczący[4]. Rzeczywistą skuteczność planowanych bodźców fiskalnych należy jednak rozpatrywać w kontekście gotowości władz lokalnych do ich realizacji, stabilności budżetowej i warunków finansowych. Inwestycje publiczne wspierane przez luzowanie polityki pieniężnej zazwyczaj są najbardziej skuteczne.

Rysunek 2 – Nowa emisja obligacji specjalnych przez samorządy lokalne (w mld RMB)

Źródło: Ministerstwo Finansów Chin, Euler Hermes, Dział Analiz Allianz

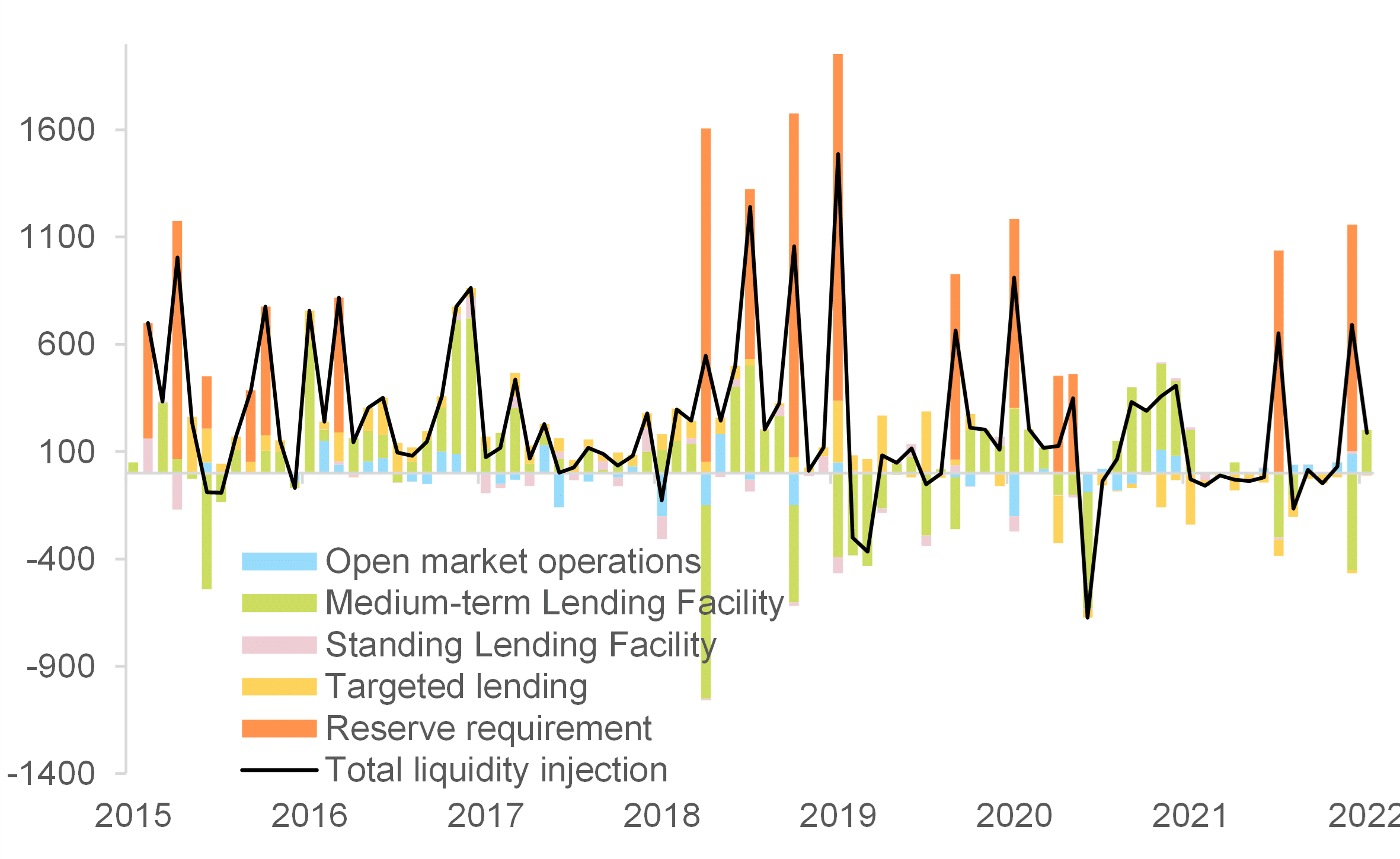

Jednak po stronie monetarnej reakcja polityczna była szybsza – w drugiej połowie 2021 dokonano dwóch obniżek stopy rezerw obowiązkowych. Następnie w styczniu 2022 roku nastąpiła obniżka stopy referencyjnej (jednorocznej stopy procentowej kredytu średnioterminowego) o 10 punktów bazowych, co doprowadziło do obniżki jednorocznej stopy oprocentowania kredytu (LPR) o 10 punktów bazowych oraz obniżki pięcioletniej stopy LPR o 5 punktów bazowych. Bank Ludowy Chin (PBOC) był również aktywny w zakresie operacji na otwartym rynku w celu zapewnienia płynności (zob. Rys. 3).

Spodziewamy się kolejnej obniżki stóp o 10 punktów bazowych i obniżki oczekiwanej stopy zwrotu (RRR) o 50 punktów bazowych w pierwszej połowie tego roku, a w razie potrzeby kolejnych obniżek w drugim półroczu (choć nie jest to nasz scenariusz bazowy). Na konferencji prasowej w połowie stycznia, PBOC wyraźnie zmienił ton komunikacji na bardziej łagodny i prowzrostowy, podkreślając potrzebę forsowania szybszego wzrostu aktywności kredytowej. Istotnie, całkowity poziom zadłużenia Chin w relacji do PKB spadał przez pięć kwartałów aż do ostatniego kwartału 2021 roku. Powrót do poprzedniego poziomu maksymalnego oznacza, że wzrost zadłużenia może wynieść w 2022 roku 10,8%; dla porównania, w 2021 roku wyniósł +10,3%, a w 2020: +13,3%. Aby rzeczywiście nastąpił ponowny wzrost wolumenu kredytów, PBOC musi również odpowiednio pokierować bankami w celu zwiększenia alokacji kredytów dla gospodarstw domowych i firm.

Rysunek 3 – Zastrzyk płynności od PBOC (mld RMB)

Operacje na otwartym rynku / Kredyty średnioterminowe / Kredyty bieżące / Docelowy poziom kredytów / Wymogi w zakresie rezerw / Całkowity zastrzyk płynności

Źródło: PBOC, Euler Hermes, Dział Analiz Allianz

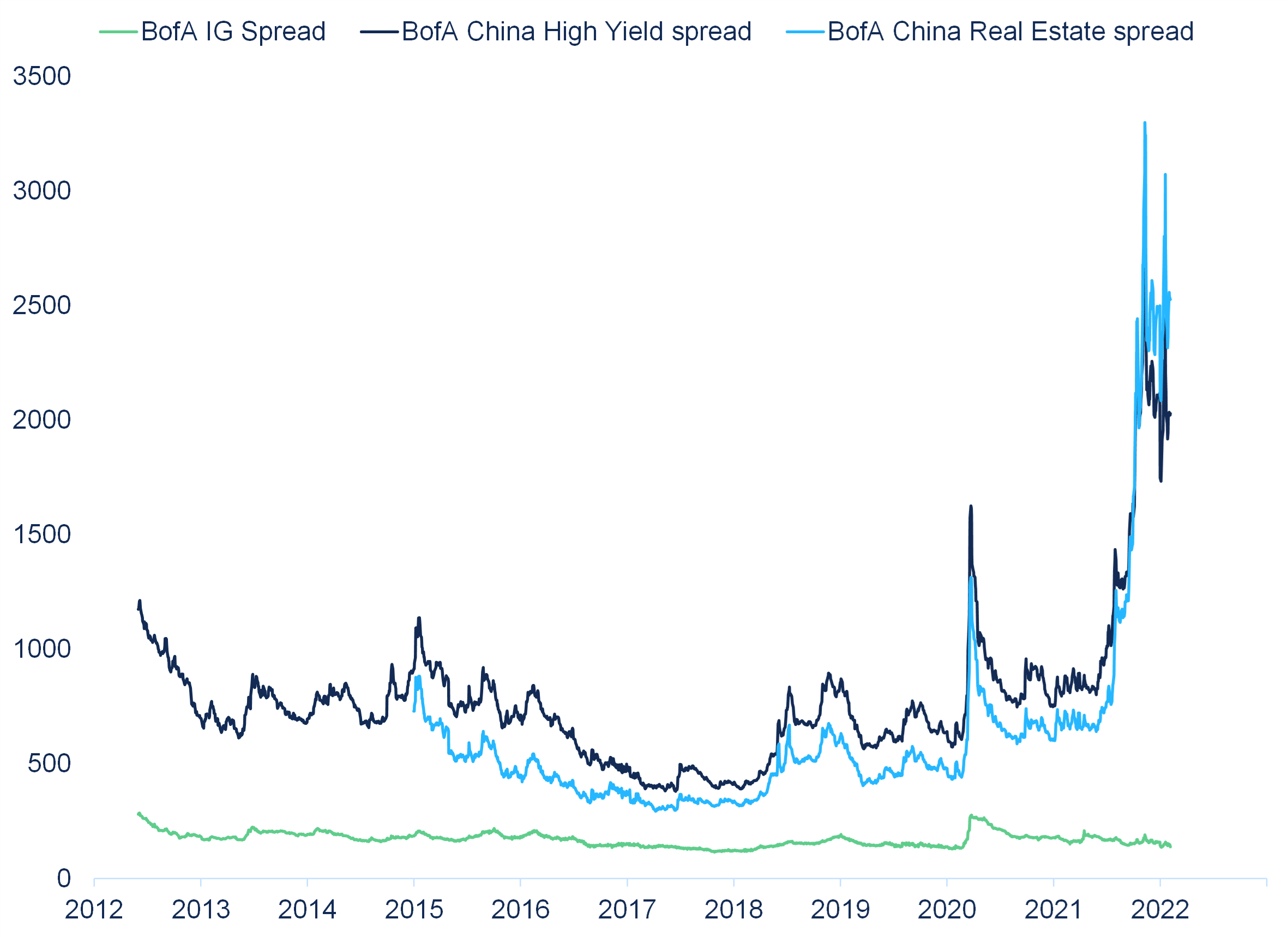

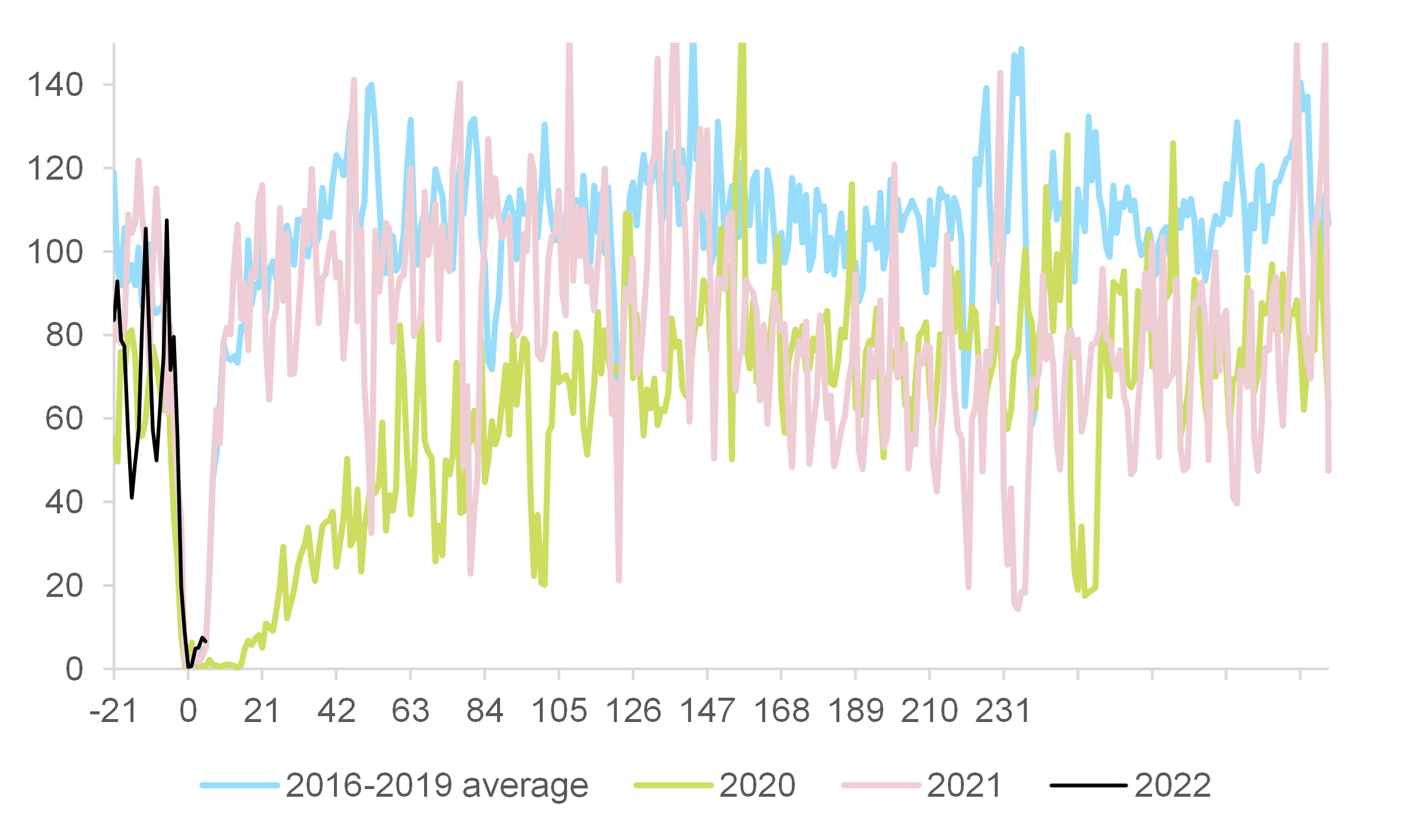

Interwencje decydentów publicznych i organów nadzoru przyczyniły się do zahamowania problemów z kredytami, które pojawiły się jesienią 2021 roku w sektorze nieruchomości, dzięki czemu dotknęły one tylko bardziej wrażliwych przedsiębiorstw. Wydaje się, że spread kredytów firmowych dla sektora nieruchomości ustabilizował się od przełomu roku (zob. Rys. 4). Niektóre dane dotyczące działalności na rynku mieszkaniowym również wykazują mniejsze spadki w listopadzie i grudniu w porównaniu z październikiem (np. liczba nowo rozpoczynanych budów, ukończonych budów, sprzedaży nieruchomości); tendencja ta utrzymywała się do końca stycznia, co pokazują dane dotyczące wolumenu transakcji o wysokiej częstotliwości na rynku nieruchomości (zob. Rys. 5).

Choć obawy o wieloletnie spowolnienie w sektorze nieruchomości negatywnie wpłynęły na zaufanie przedsiębiorstw i gospodarstw domowych, dalsza interwencja polityczna powinna pomóc uniknąć obaw o kryzys systemowy w sektorze nieruchomości i zapewnić stabilność cen mieszkań.

Rysunek 4 – Spready kredytów korporacyjnych w Chinach (punkty bazowe)

Spread BofA IG / Spread BofA dla chińskich instrumentów wysokodochodowych / Spread BofA dla nieruchomości w Chinach

Źródło: Refinitiv, Euler Hermes, Dział Analiz Allianz

Źródło: Refinitiv, Euler Hermes, Dział Analiz Allianz

Rysunek 5 – Dzienny wolumen transakcji na rynku nieruchomości w 30 największych miastach (30 dni poprzedzających Chiński Nowy Rok = 100)

Źródło: Krajowy Urząd Statystyczny, Euler Hermes, Dział Analiz Allianz

Źródło: Krajowy Urząd Statystyczny, Euler Hermes, Dział Analiz Allianz

Jednak wsparcie w ramach polityk powinno być skoordynowane z łagodzeniem regulacji, aby umożliwić skuteczne wdrożenie polityki pieniężnej i fiskalnej. Prawdopodobnie będzie to działo się przejściowo, przed spodziewanym powrotem zaostrzenia przepisów od 2023 roku. Aby złagodzenie polityki skutecznie wspierało wzrost gospodarczy, chińskie warunki prawne powinny zmierzać w tym samym kierunku i (tymczasowo) złagodnieć. A konkretnie:

- Sektor nieruchomości: Zasady ostrożności makroekonomicznej określające sposób finansowania tego sektora przez banki oraz zasady zakupu mieszkań i warunki finansowania dla gospodarstw domowych mogłyby zostać tymczasowo złagodzone, aby pomóc w ożywieniu aktywności kredytowej i powstrzymać spadek działalności na rynku nieruchomości.

- Sektor energetyczny: Środki wprowadzone już w październiku 2021 w celu wsparcia działalności i finansowania górnictwa węglowego świadczą o determinacji decydentów dla zapewnienia płynnych dostaw energii w kontekście celów środowiskowych. Przejściowe zrównoważenie priorytetów, większa elastyczność i lepsza koordynacja pomogą uniknąć ryzyka reglamentacji energii elektrycznej w 2022 roku.

- Wydatki publiczne: Wyjaśnienie priorytetów politycznych dla samorządów lokalnych przyczyniłoby się do poprawy skuteczności łagodzenia polityki fiskalnej. Dla przykładu w roku 2022, który jest rokiem przełomu politycznego, należałoby położyć nacisk na inwestycje w infrastrukturę, a nie na stabilność zadłużenia lub inne kwestie.

Tego rodzaju środki i zapowiedzi, wraz ze złagodzeniem polityki fiskalnej i monetarnej, stanowiłyby skoordynowany i wyraźny sygnał ze strony decydentów politycznych, który mógłby pomóc w podbudowaniu zaufania w sektorze prywatnym w 2022 roku.

Warunki zewnętrzne dla eksportu powinny być nadal korzystne, biorąc pod uwagę prawdopodobną umiarkowaną deprecjację CNY, integrację handlu w regionie oraz wstrzymanie napięć handlowych na linii USA-Chiny w 2022 roku. Eksport stanowił jasny punkt dla chińskiej gospodarki w latach 2020 i 2021, tym samym wspierając działalność produkcyjną i inwestycje w tym sektorze. Chociaż globalny popyt prawdopodobnie osiągnął najwyższy poziom w 2021 roku[5], powinien utrzymywać się powyżej potencjalnego poziomu, zapewniając tym samym stałe wsparcie dla zewnętrznej aktywności Chin. Szacujemy ponadto, że silniejsza regionalna integracja handlowa dzięki pełnej ratyfikacji Regionalnego Kompleksowego Partnerstwa Gospodarczego na początku tego roku może przynieść Chinom co najmniej 28 mld USD dodatkowych korzyści eksportowych w 2022 roku.

Główne zagrożenia dla sytuacji zewnętrznej Chin wynikają z ich stosunków z USA, które wiążą się z szeregiem czynników politycznych mogących pogorszyć warunki chińskiego eksportu, takimi jak:

- Reakcja USA poprzez podniesienie taryf celnych wobec Chin za nieprzestrzeganie celów importowych określonych w Porozumieniu Pierwszej Fazy (Phase One Deal).

- Sankcje gospodarcze ze strony USA jako reakcja na zwiększoną aktywność wojskową Chin w Cieśninie Tajwańskiej.

- Regulacje po obu stronach, mające wpływ na firmy w wybranych (strategicznych) sektorach.

- Gwałtowna deprecjacja CNY prowadząca do nadania Chinom przez USA etykiety manipulatora walutowego.

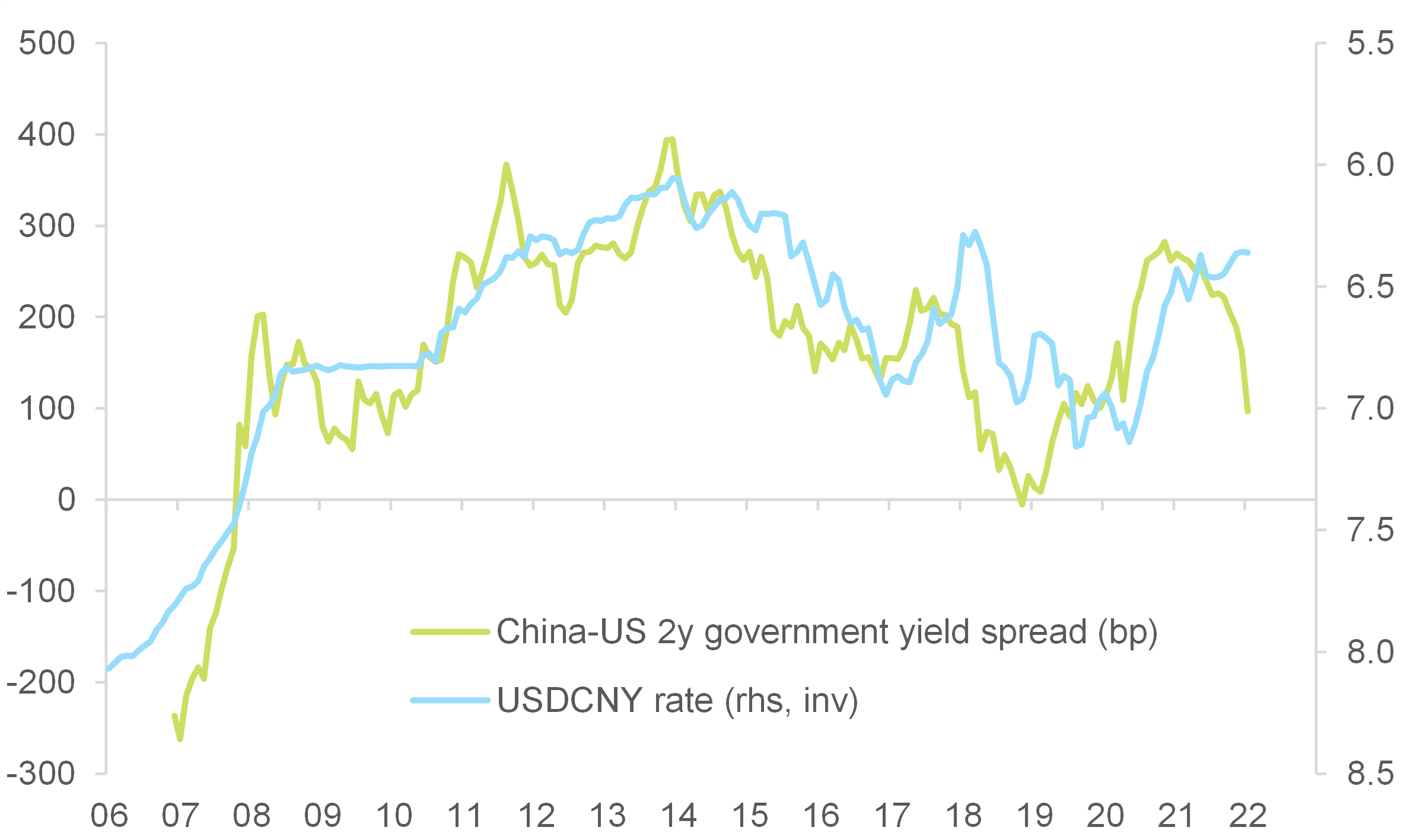

Choć wszystkie te potencjalne decyzje byłyby w dużej mierze uwarunkowane politycznie, gdyż mają ograniczone uzasadnienie ekonomiczne, bardziej szczegółowo analizujemy ryzyko negatywnego sprzężenia zwrotnego pomiędzy deprecjacją CNY a odpływem kapitału, choć taki scenariusz jest naszym zdaniem mało prawdopodobny. W istocie, nawet jeśli rozbieżność w polityce monetarnej między USA a Chinami jeszcze się pogłębi, jej wpływ na kurs USDCNY powinien być stosunkowo niewielki – co już obserwowano w ostatnich kilku miesiącach (zob. Rys. 6). Ma to miejsce w sytuacji, gdy napływ kapitału do Chin utrzymywał się na wysokim poziomie do końca 2021 (+27 mld USD w trzecim kwartale i +28 mld USD w czwartym kwartale), podczas gdy w innych gospodarkach wschodzących jako całości obserwowano odpływ (+25 mld USD w trzecim kwartale i -8 mld USD w czwartym kwartale dla rynków wschodzących z wyłączeniem Chin). Napływ kapitału do Chin powinien utrzymać się w perspektywie średnioterminowej, ponieważ globalni inwestorzy uważają Chiny za kraj atrakcyjny strukturalnie, chińskie zasady dotyczące odpływu kapitału pozostają surowe, zaś PBOC nadal zwiększa rezerwy walutowe. W przypadku zmiany nastrojów i urzeczywistnienia się presji na odpływ kapitału i deprecjację, Chiny prawdopodobnie będą przeciwdziałać zapewniając wystarczające rezerwy walutowe, których wysokość wręcz wzrosła w ciągu ostatnich dwóch lat (o +142 mld USD do 3.250 mld USD między końcem 2021 a końcem 2019 roku) dzięki znacznym nadwyżkom handlowym. Doświadczenie kryzysu walutowego w Chinach w latach 2015-16 pokazuje, że gwałtowna deprecjacja waluty miałaby wpływ bardziej poprzez szok związany z utratą zaufania niż wstrząs związany z warunkami finansowymi. Zależność Chin od finansowania zewnętrznego jest bowiem stosunkowo niska (zadłużenie zewnętrzne na poziomie 16% PKB w 2020 roku; dla porównania, dla wszystkich krajów wschodzących ogółem wynosi ono 33%).

W związku z tym, w 2022 roku spodziewamy się umiarkowanej deprecjacji CNY, a kurs USDCNY powinien na koniec roku osiągnąć poziom około 6,5. Jest mało prawdopodobne, aby taki scenariusz stał się przyczyną zaostrzenia napięć na linii USA-Chiny i wywołał znaczący odpływ kapitału.

Rysunek 6 – Rozbieżność w polityce monetarnej między USA i Chinami a kurs wymiany USDCNY

Spread 2-letnich obligacji rządowych Chin i USA (pkt bazowe) / Kurs USDCNY (rhs, inv)

Źródło: Refinitiv, Euler Hermes, Dział Analiz Allianz

Źródło: Refinitiv, Euler Hermes, Dział Analiz Allianz

Wsparcie dla części krajowej i solidna część zewnętrzna powinny razem sprawić, że chińska gospodarka wzmocni się w drugiej połowie 2022 roku. Jednak po ustąpieniu cyklicznych utrudnień, władze mogą ponownie skupić się na długoterminowym celu, jakim jest stworzenie zrównoważonego i bardziej sprawiedliwego modelu wzrostu. W związku z dążeniem do osiągnięcia „wspólnego dobrobytu”, począwszy od 2023 roku istnieje możliwość powrotu ryzyka regulacyjnego, w zależności od sposobu wdrażania i komunikowania polityki. Może to spowodować niestabilność średniookresowego modelu wzrostu, choć wnioski wyciągnięte z wcześniejszych doświadczeń oraz z 20. Kongresu Partii, który odbędzie się jesienią tego roku, mogą stworzyć podstawy do lepszej koordynacji i komunikacji w procesie kształtowania polityki.

[1] Zob. raport Dual circulation : China’s way of reshoring? [Podwójny obieg : Chiński sposób na reorganizację produkcji?]

[2] Zob. raport China’s great crunch : Causes and consequences, at home and abroad [Wielki kryzys w Chinach : Przyczyny i konsekwencje, w kraju i za granicą]

[3] Zob. raport Public infrastructure investment: Enough bang for the buck? [Publiczne inwestycje w infrastrukturę: Wystarczająco dużo środków?]

[4] Zgodnie z przeprowadzoną analizą najnowszych pakietów bodźców infrastrukturalnych w Europie i USA, jak również z niedawną analizą MFW, infrastruktura przyjazna dla klimatu ma tendencję do generowania wyższej elastyczności wyjściowej kapitału publicznego, tj. inwestowanie w czystą energię i transport kończy się wytworzeniem większego PKB niż inwestycja początkowo wymaga. Biorąc pod uwagę, że udział kapitału publicznego w chińskim PKB jest nadal niższy niż w Europie i USA, można założyć, że zwrot z kapitału może być jeszcze wyższy.

[5] Zob. raport Global Trade Report [Raport na temat handlu światowego].

![Suma wycenianych podwyżek EBC do końca 2022 r. [pb.]](https://ceo.com.pl/wp-content/uploads/2022/03/Suma-wycenianych-podwyżek-EBC-do-końca-2022-r.-pb..png)

")