Polski przemysł pozostaje pod presją rosnących kosztów, niestabilnego popytu i niepewności geopolitycznej. Obraz sektora nie jest jednolity. Podczas gdy część przedsiębiorstw ogranicza etaty, inne zwiększają zapotrzebowanie kadrowe. Największy popyt na pracowników utrzymuje się w budownictwie, natomiast wynagrodzenia najszybciej rosną w logistyce i centrach dystrybucyjnych, wynika z „Raportu wynagrodzeń w sektorze przemysłowym 2026” Grafton Recruitment. Firmy nadal poszukują zarówno pracowników fizycznych, jak i inżynierów, automatyków czy ekspertów logistyki.

Kondycja sektora

Mimo poprawy względem ub. roku oczekiwane odbicie koniunktury w przetwórstwie przemysłowym nie nastąpiło – w marcu 2026 r. indeks PMI wzrósł do poziomu 48,7 pkt., pozostając jednak poniżej 50 pkt., co świadczy o przedłużającej się niskiej aktywności w sektorze. Potwierdza to wskaźnik ogólnego klimatu koniunktury, który wyniósł w analogicznym okresie -5,2 wobec -6,3 rok wcześniej. W budownictwie wzrósł z -4,9 do -2,8, co sugeruje odbudowywanie optymizmu w branży. Z kolei w transporcie i gospodarce magazynowej spadł do -3,4, głównie pod wpływem rosnących cen paliw oraz niestabilności na rynkach surowcowych.

– Ubiegłoroczne prognozy zakładały znaczącą poprawę koniunktury w polskim przemyśle. Mimo oznak ożywienia rodzimy sektor przemysłowy nie wrócił jeszcze na ścieżkę wzrostu. Firmy nadal mierzą się ze słabnącym popytem, niepewnością oraz zakłóceniami w łańcuchach dostaw i niedoborami surowców. Perspektywy dla całej gospodarki pozostają niepewne, na co wpływają m.in. napięcia geopolityczne oraz sytuacja na rynkach energii i surowców – wyjaśnia Danuta Protasewicz, Manager Regionalny Grafton Recruitment.

W takich warunkach wiele firm ostrożnie podchodzi do zwiększania zatrudnienia, skupiając się na efektywności i kontroli kosztów. W marcu br. zatrudnienie w większości gałęzi przemysłu było niższe niż rok wcześniej. Największe spadki odnotowano w branży automotive (-3,6 proc.) oraz produkcji mebli (- 3,4 proc.), a także w produkcji wyrobów z gumy i tworzyw sztucznych (-2,8 proc.) i urządzeń elektrycznych (-2,7 proc.). Jednocześnie część segmentów korzystających z nowych inwestycji i modernizacji przemysłu zwiększa zatrudnienie. Dotyczy to przede wszystkim produkcji maszyn i urządzeń (+1,5 proc.) oraz magazynowania, działalności wspomagającej transport oraz produkcji artykułów spożywczych (+0,3 proc.).

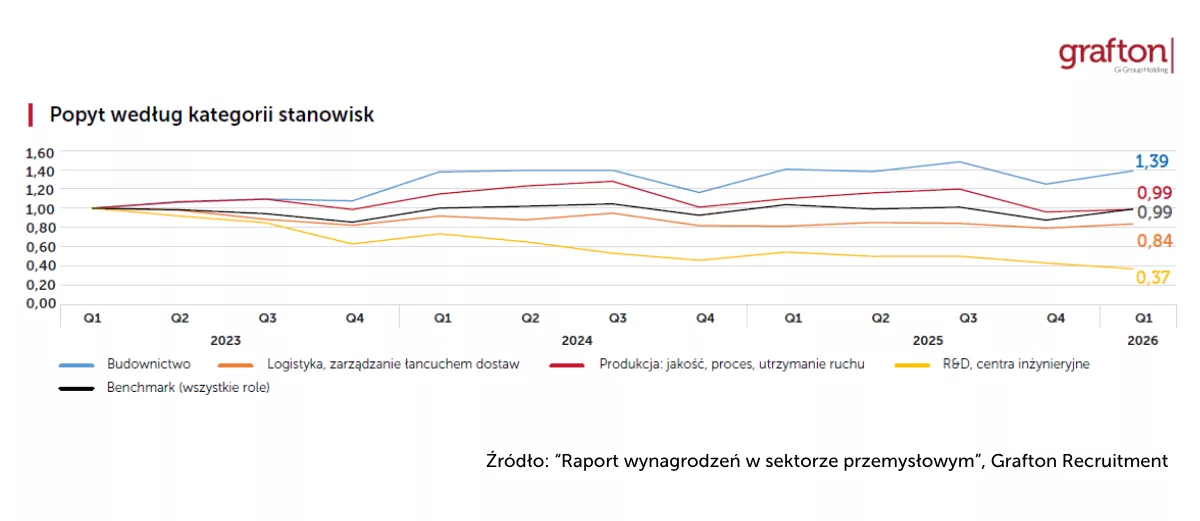

Zapotrzebowanie zależne od branży, największe w budownictwie

Jak wynika z „Raportu wynagrodzeń w sektorze przemysłowym 2026” Grafton Recruitment, popyt na pracowników poszczególnych branż jest silnie zróżnicowany.

– Obraz sektora nie jest jednorodny. Część firm nadal odczuwa skutki gorszej koniunktury i ostrożniej podchodzi do zatrudnienia. Inne, głównie z branży energetycznej, budowlanej czy z sektora obronnego, korzystają z napływu nowych inwestycji, zwiększając zapotrzebowanie kadrowe. W efekcie różnice pomiędzy poszczególnymi branżami są dziś widoczne zarówno w skali prowadzonych rekrutacji, jak też oczekiwaniach dotyczących kompetencji kandydatów – wyjaśnia Danuta Protasewicz, Regional Manager w Grafton Recruitment.

Liderem pod względem zapotrzebowania na pracowników jest budownictwo, które jako jedyna kategoria utrzymuje wyraźną przewagę nad średnią rynkową. W I kwartale 2026 roku wskaźnik popytu osiągnął tu poziom 1,39. Wysoka aktywność inwestycyjna związana z modernizacją infrastruktury, transformacją energetyczną, rozwojem OZE oraz projektami energetycznymi generuje zapotrzebowanie zarówno na pracowników fizycznych, jak i wykwalifikowanych specjalistów.

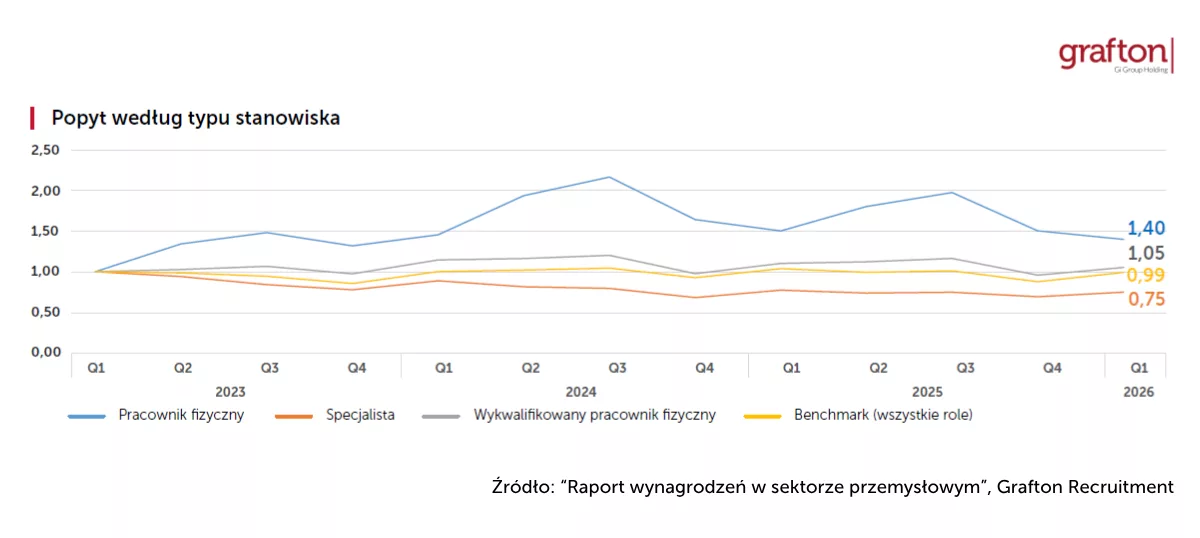

Tymczasem indeks popytu na pracowników dla obszaru produkcji, jakości, procesów i utrzymania ruchu wyniósł 0,99, czyli tyle, ile rynkowy benchmark. Dane sugerują jednak stopniowe osłabienie aktywności rekrutacyjnej, widoczne od drugiej połowy 2025 roku.

– Firmy sektora nadal inwestują w rozwój zakładów i modernizację procesów, jednak coraz większy nacisk kładą na efektywność operacyjną oraz optymalizację kosztów, co przekłada się na bardziej selektywne podejście do zatrudnienia. Z drugiej strony rozwój projektów związanych transformacją energetyczną, rozbudową infrastruktury czy inwestycjami w sektorze obronnym zwiększa popyt zarówno na pracowników fizycznych, wykwalifikowanych specjalistów, jak i kadrę managerską – tłumaczy Antonio Carvelli, Prezes Zarządu Gi Group.

W logistyce i zarządzaniu łańcuchem dostaw, zapotrzebowanie na pracowników pozostaje stabilne, z lekką tendencją wzrostową. Wskaźnik popytu osiągnął poziom 0,84.

Najmniejsze zapotrzebowanie widoczne jest w obszarze badań i rozwoju. Indeks popytu na pracowników dla centrów R&D i centrów inżynieryjnych wyniósł zaledwie 0,37 – to najniższy poziom spośród wszystkich analizowanych kategorii stanowisk. Wynik ten potwierdza utrzymujące się od 2024 roku zmniejszenie skali rekrutacji w sektorze, który jeszcze kilka lat temu należał do najmocniejszych magnesów dla inwestycji badawczo-rozwojowych w Europie Środkowo-Wschodniej.

– Widoczne wyhamowanie w branży badań i rozwoju nie oznacza utraty potencjału, raczej przesunięcie decyzji inwestycyjnych w czasie. Wiele wskazuje na to, że impulsem do odbudowy mogą stać się megaprojekty, które w najbliższych latach będą wymagały zaawansowanych kompetencji inżynieryjnych – ocenia Danuta Protasewicz, Regional Manager w Grafton Recruitment.

Zapotrzebowanie na pracowników fizycznych nadal wysokie

Największe zapotrzebowanie niezmiennie dotyczy niewykwalifikowanych pracowników fizycznych, w tym pracowników produkcji oraz budowlanych – tu indeks popytu w I kwartale 2026 roku wyniósł 1,4. Oznacza to, że mimo obserwowanego spowolnienia w porównaniu z rokiem ubiegłym firmy nadal zatrudniają pracowników produkcyjnych i budowlanych częściej niż wynikałoby to ze średniej dla całego sektora.

Odporne na cykliczne wahania pozostaje zapotrzebowanie na wykwalifikowanych pracowników fizycznych, m.in. mechaników, elektryków, automatyków, serwisantów, monterów, spawaczy czy kontrolerów jakości. Popyt na te specjalizacje wzrósł do 1,05, co potwierdza, że przedsiębiorstwa w pierwszej kolejności zabezpieczają kompetencje kluczowe dla ciągłości procesów produkcyjnych i utrzymania ruchu. To właśnie te role odpowiadają dziś za sprawność operacyjną zakładów, efektywność wykorzystania parku maszynowego oraz wdrażanie kolejnych etapów automatyzacji.

W przypadku stanowisk specjalistycznych, w szczególności inżynierów jakości, inżynierów utrzymania ruchu i procesu oraz specjalistów ds. logistyki i zakupów, popyt pozostaje stabilny (075), choć niższy od średniej dla wszystkich ról. Pracodawcy prowadzą rekrutacje selektywnie, koncentrując się na specjalistach kluczowych dla utrzymania ciągłości produkcji. Poszukiwani są specjaliści posiadający wysokie kompetencje techniczne, ale także osoby, które potrafią łączyć je z umiejętnością optymalizacji procesów, pracy projektowej czy analizy danych.

Firmy ostrożniejsze z podwyżkami, ale specjaliści nadal mogą liczyć na wysokie stawki

W 2026 r. podwyżki są bardziej selektywne i coraz częściej koncentrują się na stanowiskach mających bezpośredni wpływ na efektywność biznesową, realizację inwestycji oraz rozwój nowych technologii.

Najwyższą dynamikę wzrostu płac odnotowały centra dystrybucyjne (+5,1 proc. r/r) oraz centra rozwoju i R&D (+4,3 proc.), podczas gdy bardziej umiarkowane podwyżki obserwowano w sektorze automotive (+1,6 proc.) oraz farmacji i chemii (+2,1 proc.). Z perspektywy kategorii stanowisk najszybciej rosły wynagrodzenia specjalistów (+3,4 proc. r/r), w przypadku kadry menedżerskiej dynamika wzrostu płac wyniosła 2,2 proc., a pracowników fizycznych 2,1 proc.

W obszarze centrów dystrybucyjnych kierownicy magazynów mogą liczyć na wynagrodzenia do 17 tys. zł brutto miesięcznie, a wzrost dolnych widełek płac sięgnął tam nawet 20 proc. r/r. Kierownik logistyki zarabia do 21,5 tys. zł miesięcznie, natomiast dyrektor centrum dystrybucyjnego nawet do 32 tys. zł brutto. W logistyce szczególnie szybko rosły również wynagrodzenia kierowników transportu, specjalistów ds. logistyki oraz pracowników odpowiedzialnych za zarządzanie magazynami i operacjami wysyłkowymi. Operatorzy wózków widłowych mogą obecnie liczyć na wynagrodzenia sięgające 8 tys. zł miesięcznie, a specjaliści ds. logistyki nawet 13 tys. zł w najlepiej wynagradzanych lokalizacjach.

Najwyższe wynagrodzenia w całym sektorze przemysłowym nadal oferują centra rozwoju i R&D. Dyrektorzy R&D mogą liczyć na wynagrodzenia sięgające 57 tys. zł brutto miesięcznie, kierownicy działów projektowania do 35 tys. zł, liderzy zespołów projektowych do 28 tys. zł, a programiści systemów wbudowanych do 24 tys. zł.

W budownictwie wynagrodzenia rosły średnio o 2,4 proc. r/r, jednak podobnie jak w innych branżach największa presja płacowa koncentrowała się wokół stanowisk związanych z realizacją inwestycji oraz kompetencjami technicznymi. Rosnące nakłady na infrastrukturę, energetykę i projekty transformacji energetycznej utrzymują wysokie zapotrzebowanie na kierowników budów, kierowników kontraktów, projektantów oraz inżynierów posiadających uprawnienia budowlane. To właśnie te grupy zawodowe pozostają jednymi z najlepiej wynagradzanych w branży. Wynagrodzenia dyrektorów kontraktów sięgają obecnie około 28–33 tys. zł, kierowników budów 16–20 tys. zł, a doświadczeni projektanci i inżynierowie mogą liczyć na wynagrodzenia przekraczające 15 tys. zł.

– W przeciwieństwie do części gałęzi przemysłu, gdzie podwyżki wynikają głównie z konieczności utrzymania kluczowych kompetencji, w budownictwie nadal są one w dużej mierze napędzane przez realny wzrost liczby projektów inwestycyjnych – zauważa rekruter Grafton Recruitment.

W farmacji i chemii wynagrodzenia plant managerów sięgają obecnie około 30-35 tys. zł, kierowników produkcji 18-22 tys. zł, a specjalistów ds. jakości 8-14 tys. zł. W branży motoryzacyjnej wynagrodzenia dyrektorów sięgają 35 tys. zł, stawki kierowników produkcji wahają się w granicach 15-20 tys. zł, a inżynierów automatyków 9,5-14 tys. zł miesięcznie. W FMCG najwyżej wynagradzani pozostają dyrektorzy zakładów produkcyjnych, których wynagrodzenia sięgają 33 tys. zł, podczas gdy kierownicy utrzymania ruchu otrzymują 13-18 tys. zł, a inżynierowie produkcji 8,5-13 tys. zł.

Dane pokazują, że rynek odchodzi od modelu równomiernych podwyżek. Coraz częściej o poziomie wynagrodzenia decyduje nie tyle branża, ile dostępność wyspecjalizowanych kompetencji i ich znaczenie dla realizowanych inwestycji.

– Rynek najbardziej premiuje dziś osoby posiadające kompetencje, które trudno pozyskać i które mają bezpośredni wpływ na efektywność operacyjną, automatyzację procesów oraz realizację kluczowych inwestycji. Dotyczy to zarówno specjalistów technicznych, jak i ekspertów łączących wiedzę inżynieryjną z doświadczeniem w zarządzaniu projektami i optymalizacji procesów – mówi Ewa Gumbarewicz, rekruterka w Grafton Recrtuitment.

Uczelnie techniczne odzyskują zainteresowanie kandydatów

Po kilku latach spadków pozytywnym sygnałem dla rynku jest wzrost liczby studentów na kierunkach związanych z techniką, przemysłem i budownictwem. Choć skala zmiany pozostaje umiarkowana, może oznaczać początek odwracania trendu, który od lat budził obawy pracodawców. Przedsiębiorcy podkreślają jednak, że problem niedoboru kompetencji technicznych pozostanie jednym z największych wyzwań rynku pracy w kolejnych latach. W wielu specjalizacjach liczba dostępnych kandydatów nadal jest niewystarczająca względem potrzeb przedsiębiorstw, a rozwój nowych inwestycji będzie dodatkowo zwiększał konkurencję o wykwalifikowane kadry.

– Nawet w okresie słabszej koniunktury firmy nie rezygnują z rekrutacji inżynierów, automatyków czy specjalistów utrzymania ruchu. To pokazuje, że długoterminowa konkurencyjność polskiego przemysłu będzie zależała przede wszystkim od jakości kształcenia technicznego oraz zdolności do przyciągania młodych ludzi do zawodów inżynierskich i technicznych – podkreśla Danuta Protasewicz, Regional Manager w Grafton Recruitment.

O raporcie: „Raport wynagrodzeń w sektorze przemysłowym 2026” to już 10. edycja cyklicznego opracowania przygotowanego przez ekspertów Grafton Recruitment. Zawiera zestawienia wynagrodzeń pracowników wszystkich szczebli (fizycznych, specjalistów, aż po kadrę menedżerską) w różnych gałęziach przemysłu, takich jak farmacja i chemia, motoryzacja i produkcja urządzeń, FMCG, badania i rozwój, centra inżynieryjne i dystrybucyjne, budownictwo oraz branża zbrojeniowa. Badanie wynagrodzeń zostało przeprowadzone od marca do kwietnia 2026 roku na próbie 9345 kandydatów pracujących w sektorze przemysłowym oraz 178 firm. Publikacja została wzbogacona o komentarze ekspertów, które pokazują aktualne wyzwania i perspektywy rozwoju sektora.