Analitycy brytyjskiej firmy konsultingowej PA Consulting ostrzegają, że 13 największych, obecnych w Europie producentów samochodów nie osiągnie swoich celów emisji CO2 na 2021 rok i zostanie ukaranych grzywnami. Na podstawie corocznych prognoz redukcji emisji CO2 w stosunku do narzuconych w Unii Europejskiej celów, analitycy PA Consulting obliczyli, że samochodowe koncerny zapłacą łącznie ponad 14 mld Euro. Najniższą karę może otrzymać Toyota, najwyższą koncern Volkswagena, a kilkanaście marek znacząco przekroczy w 2021 roku swój limit emisji dwutlenku węgla.

Rosnąca obawa opinii publicznej o zmiany klimatu zwiększyła działania regulacyjne na terenie Unii Europejskiej. Nastały ciężkie czasy dla producentów samochodów, którym coraz trudniej spełnić wygórowane normy. Dla tradycyjnych silników spalinowych widoczna jest już wyraźna bariera technologiczna oraz kosztowa. Zyskać może ten, kto ma w swojej ofercie najbardziej niskoemisyjne hybrydy i będzie wprowadzać nowe modele z napędem elektrycznym.

Już po raz piąty eksperci z PA Consulting ocenili postępy w osiąganiu celów redukcji emisji. Jednakże, po pozytywnie zapowiadających się wynikach z ostatnich lat, wielu producentów… zwiększyło średnie emisje. Aby uniknąć potencjalnych kar, muszą już priorytetowo potraktować niskoemisyjne pojazdy i podjąć bardzo intensywne działania, by zrealizować cele UE w zakresie emisji CO2 w roku 2025 i 2030.

Jak wykazało najnowsze badanie, po czterech latach ciągłego postępu w obniżaniu emisji CO2 koncerny motoryzacyjne zrobiły krok wstecz. Emisje wzrosły, głównie ze względu na klientów kupujących SUV-y, znaczny popyt na samochody o dużej mocy i masie, a także brak odpowiedniej oferty niskoemisyjnych samochodów w salonach oraz zmianę preferencji użytkowników na zakup silników benzynowych po aferze z jednostkami Diesla.

Kto truje najmniej i kto najwięcej straci?

Niektórzy producenci otrzymają rekordowo wysokie kary, które będą mieć wpływ nie tylko na ich reputację, lecz również rentowność. Rekordowo niską karę zapłaci japoński koncern Toyota. Analitycy PA Consulting prognozują, że minimalnie przekroczy swój limit – o 0,2 g/km. Będzie się to wiązało z karą w wysokości 18 mln euro, co stanowi 0,1 proc. zysku EBIT, wypracowanego przez koncern w 2018 roku. Zwycięstwo w rankingu Toyota zawdzięcza pozycji lidera na rynku niskoemisyjnych pojazdów hybrydowych. Eksperci zaznaczają, że jako lider w dziedzinie napędów spalinowo-elektrycznych, który jednocześnie intensywnie rozwija także w pełni elektryczne rozwiązania, japoński koncern ma możliwość dalszego ograniczenia emisji oraz zminimalizowania przyszłych kar.

Według prognoz PA Consulting, rekordową grzywną – nawet 4,5 miliarda euro, ze względu na wysoki wolumen sprzedaży w Europie, może zostać ukarany Volkswagen, przekraczając swój limit o 12,7 g/km. Nawet koncerny, które do niedawna notowały coraz lepsze wyniki na polu ograniczania emisji, jak alians Renault-Nissan-Mitsubishi, Volvo i Jaguar Land Rover, zaczynają mieć problemy z utrzymaniem dobrego wyniku.

Choć rekordową karę może zapłacić Volkswagen i będzie ona stanowić ponad 30 proc. jego zysków EBIT, unijne grzywny najmocniej uderzą w koncern Jaguar Land Rover. Co prawda do zapłaty może mieć znacznie mniej niż niemiecki producent, bo 93 mln euro, lecz kwota ta stanowi ponad 400 proc. wypracowanych przez niego w 2018 roku zysków.

Jak ograniczyć emisje?

Choć oczywistym rozwiązaniem wydaje się być masowe wprowadzenie do sprzedaży samochodów z napędem elektrycznym, nie będzie to proste. Infrastruktura do ładowania tych pojazdów wciąż nie nadąża za restrykcyjnymi ograniczeniami emisji, wprowadzonymi na terenie Unii Europejskiej. Nawet jeśli producenci byliby w stanie przestawić swoją produkcję niemal w całości na auta bezemisyjne, ze względu na ograniczony zasięg i osiągi oraz wysoką cenę, nie znalazłyby dziś na rynku odpowiedniej liczby nabywców.

Zdaniem ekspertów PA Consulting, możliwe rozwiązania powinny obejmować obniżanie cen – zarówno pojazdów elektrycznych, jak również hybrydowych typu plug-in, ograniczając w ten sposób sprzedaż aut z tradycyjnym napędem, emitujących dużo zanieczyszczeń.

Potrzebne jest również wprowadzenie nowych usług z wykorzystaniem niskoemisyjnych pojazdów. Jednym z takich rozwiązań jest np. carsharing. Pomocne mogą być również fuzje pomiędzy koncernami oraz optymalizacja łańcuchów dostaw. Potrzebne jest też opracowanie otwartych platform w celu popularyzacji technologii elektrycznej. By spełnić unijne normy, producenci musieliby je wdrożyć jeszcze w tym roku.

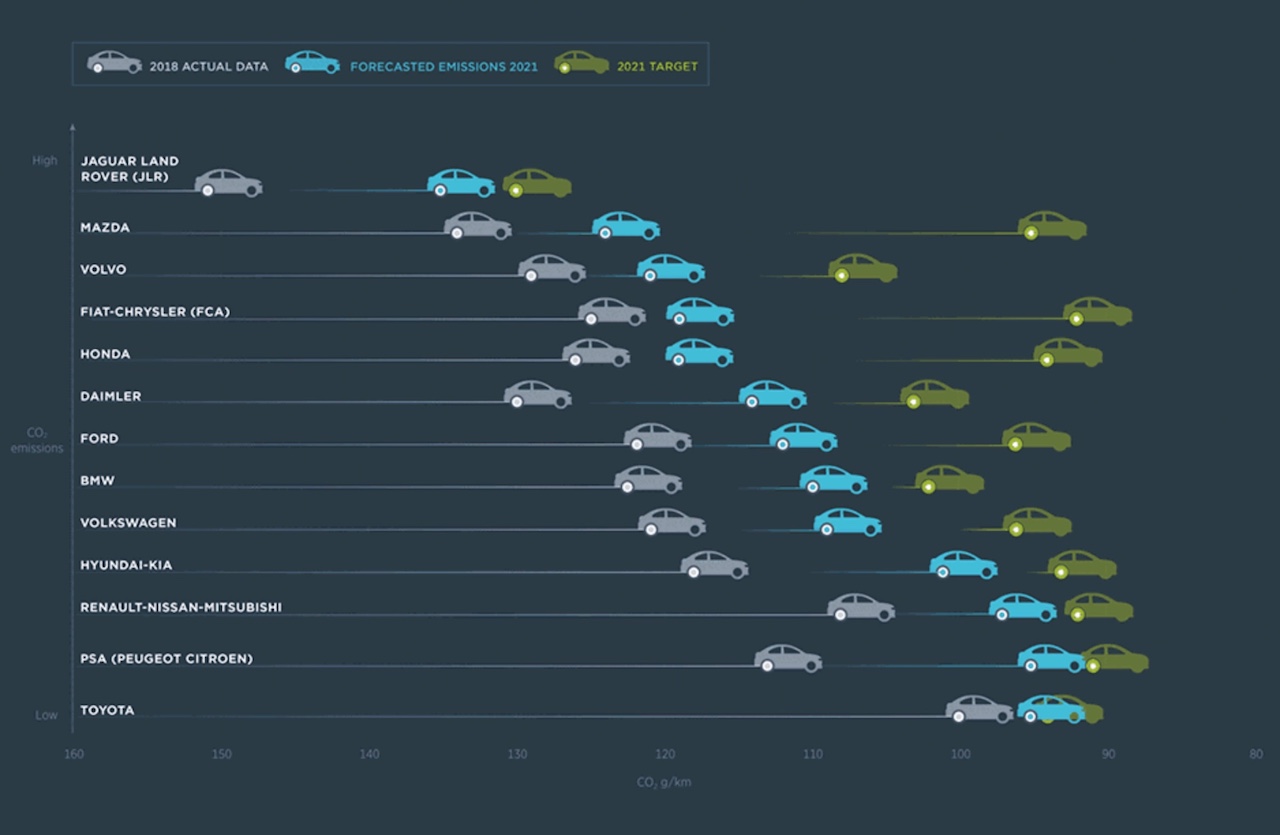

Prognoza emisji CO2 na 2021 rok

Toyota niezmiennie od lat pozostaje najlepiej przygotowanym do zmian producentem, najskuteczniej redukującym emisje dwutlenku węgla nowych samochodów. Na drugim miejscu, awansując z piątej pozycji, znalazł się francuski koncern PSA, który wyprzedził alians Renault-Nissan-Mitsubishi. Natomiast spadki w rankingu PA Consulting odnotowały marki Volvo, Volkswagen, Daimler i BMW. Najwyższą, przewidywaną na 2021 rok emisję CO2 – aż 135 g/km ma Jaguar Land Rover. Najlepsza w rankingu Toyota uzyska w tym czasie w swoich pojazdach średnią emisję ma poziomie 95,1 g/km.

By już za rok uzyskać pożądaną emisję dwutlenku węgla, producenci musieliby sprzedać ponad 2,5 mln pojazdów elektrycznych, co oznaczałoby wzrost do 2021 roku o 1280 proc., a to nie jest możliwe. Jedyną marką, która nie została ujęta w raporcie PA Consulting, ponieważ – ze względu na w pełni zelektryfikowaną gamę modelową – nie będzie płacić żadnych kar, jest Tesla.

Jak dotąd tylko dwa europejskie kraje skutecznie zmniejszyły na swoim terenie emisję CO2 nowych samochodów. Pierwszy to Norwegia, drugi – Holandia. W pozostałych odnotowano pogorszenie wyników. Norwegia zmniejszyła emisję z 83,7 g CO2/km (2017) do 72,4 g CO2/km (2018), a sprzedaż pojazdów elektrycznych w tym kraju stanowiła 31,2 proc. rynku nowych samochodów. Holandia zyskała drugie miejsce z emisją wynoszącą 106 g CO2/km (2018) i sprzedażą w pełni elektrycznych pojazdów na poziomie 6 proc. rynku w 2018 roku.

W Wielkiej Brytanii odnotowano wzrost emisji ze 120,8 CO2/km do 125,1 CO2/km, pomimo wzrostu sprzedaży pojazdów elektrycznych o 0,7 proc. Niemcy również odnotowały wzrost emisji z poziomu 126,2 g CO2/km do 129,1 g CO2/km, przy niewielkim wzroście udziału sprzedaży pojazdów elektrycznych (z 0,7 do 1,1 proc.).

Ranking emisji CO2 w 2021 roku według PA Consulting

- TOYOTA (95,1 g/km)

Według analiz PA Consulting emisje samochodów tej marki spadną z obecnego poziomu 100,9 g/km do 95,1 g/km w 2021 roku, czyli nieznacznie powyżej wyznaczonego celu 94,9 g/km. Analitycy spodziewają się, że sprzedaż hybryd – w tym hybryd plug-in – będzie stanowić w 2021 roku ponad 71 proc. portfolio japońskiej marki w Europie. Szacowana kara może wynieść 18 mln euro, co stanowi ok. 0,1 proc. przychodu EBIT koncernu.

- PSA (95,6 g/km)

Przewidywany jest spadek emisji z poziomu 113,9 g/km do 95,6 g/km. Do realizacji celu w wysokości 91,6 g/km zabraknie więc tylko 4 gramów. Hybrydy plug-in i samochody elektryczne będą stanowić w 2021 roku około 10 proc. sprzedaży. Szacowana kara wyniesie 938 mln euro, stanowiąc 21,3 proc. przychodów koncernu.

- RENAULT-NISSAN-MITSUBISHI (97,8 g/km)

Emisje spadną z poziomu 108,2 g/km do 97,8 g/km w 2021 roku, przekraczając cel wyznaczony na poziomie 92,9 g/km. Samochody elektryczne i hybrydy plug-in będą stanowić 11 proc. sprzedaży, a szacowana kara to ponad 1 miliard euro, co stanowi ponad 12 proc. przychodów koncernu.

- HYUNDAI-KIA (101,1 g/km)

Koreański producent obniży emisje ze 118,9 g/km do 101,1 g/km w roku 2021, nie osiągając celu w wysokości 93,4 g/km. Spodziewany udział sprzedaży samochodów elektrycznych i hybryd plug-in wyniesie 15 proc. Kary oszacowano na 797 mln euro, co stanowi prawie 29 proc. zysków.

- VOLKSWAGEN (109,3 g/km)

Niemiecki producent obniży swoje emisje z poziomu 121,1 g/km do 109,3 g/km, lecz nie zrealizuje celu w wysokości 96,6 g/km. Będzie się to wiązało z najwyższą karą – ponad 4,5 miliarda euro, co stanowi ponad 32 proc. przychodów koncernu.

- BMW (110,1 g/km)

Emisje zostaną obniżone z poziomu 123,6 g do 110,1 g/km, przekraczając cel w wysokości 102,5 g/km. To wiąże się z karą w wysokości 754 mln euro, stanowiącą 8,3 proc. przychodów koncernu.

- FORD (112,8 g/km)

Emisje zostaną ograniczone z poziomu 122,7 g/km do 112,8 g/km, lecz daleko będzie do realizacji celu w wysokości 96,6 g/km. To wiąże się z karą prawie 1,5 miliarda euro, stanowiącą aż 39 proc. przychodów koncernu.

- DAIMLER (114,1 g/km)

Emisje spadną z poziomu 130,4 do 114,1 g/km, lecz sporo zabraknie do celu na poziomie 103,1 g/km. Daimler może spodziewać się kary 997 mln euro, stanowiącej 9 proc. jego przychodów.

- HONDA (119,2 g/km)

Nastąpi spadek emisji z poziomu 126,8 do 119,2 g/km, co będzie bardzo odległym wynikiem od planowanych 94 g/km. Hybrydy i samochody elektryczne będą stanowić w 2021 roku około 5 proc. sprzedaży koncernu, a spodziewana kara to 322 mln euro, co stanowi 5,5 proc. przychodów.

- FCA (119,8 g/km)

Emisje zostaną obniżone z poziomu 125,4 g/km do 119,8 g/km w 2021, znacznie przekraczając planowany poziom 92,8 g/km. Samochody elektryczne i hybrydowe będą stanowić ponad 6 proc. sprzedaży marki. Kary za przekroczenie emisji mogą sięgnąć okolic 2,5 miliarda euro, stanowiąc prawie połowę przychodów koncernu.

- VOLVO (121 g/km)

Emisje zostaną zredukowane z poziomu 129,5 do 121 g/km, przekraczając cel w wysokości 108,5 g/km. Udział zelektryfikowanych pojazdów w ogólnej sprzedaży marki w 2021 roku przekroczy 14 proc. Koncern może spodziewać się kary 382 mln euro, stanowiącej ponad 27 proc. jego przychodów.

- MAZDA (123,6 g/km)

W tym przypadku redukcja emisji ma nastąpić z poziomu 134,8 do 123,6 g/km, przekraczając cel 94,9 g/km. Sprzedaż elektryków i hybryd marki oszacowano na 2 proc. w 2021 roku, a wysokość kary na 877 mln euro, co stanowi ponad 115 proc. przychodów koncernu.

- JAGUAR LAND ROVER (135 g/km)

Sprzedający w Europie poniżej 300 000 aut rocznie producent prawdopodobnie zredukuje emisje z poziomu 151,5 do 135 g/km, przekraczając wyznaczony cel 130,6 g/km, mimo że samochody hybrydowe i elektryczne mają stanowić w 2021 roku około 13 proc. jego sprzedaży. Spodziewana kara to 93 mln euro, co stanowi 404 proc. przychodów.