Niedawno opublikowane zdjęcie czarnej dziury może się okazać przełomowym dla ludzkości, gdyż potwierdza dotychczasowe teorie, m.in. Einsteina. To jednak pierwszy krok, a naukowcy już planują publikację kolejnych zdjęć supermasywanych czarnych dziur, w tym tej znajdującej się w centrum naszej galaktyki. Choć powszechnie mówi się, że sfotografowano czarną dziurę, ekspert Centrum Nauki Kopernika w rozmowie z agencją informacyjną Newseria Innowacje wyjaśnia, że na zdjęciu widać tak naprawdę cień czarnej dziury. Tłumaczy także, dlaczego zdjęcie jest „rozmazane”.

– Ostatnio sfotografowana, słynna czarna dziura to supermasywna czarna dziura z galaktyki M87. Nie jest to najbliższa nam czarna dziura, ale jedna z najbliższych tak ogromnych w centrum galaktyki. To, co zobaczyliśmy na słynnym zdjęciu, to tak naprawdę cień czarnej dziury, bo samej czarnej dziury nie jesteśmy w stanie dostrzec, ona pochłania światło. Chociaż ta materia, która wokół niej krąży, a krąży przecież wokół masywnego obiektu, nagrzewa się do ogromnych temperatur, więc taki dysk materii, która opada na czarną dziurę, jesteśmy w stanie dostrzec – tłumaczy w rozmowie z agencją Newseria Innowacje Mateusz Borkowicz z Centrum Nauki Kopernik.

W pierwszej połowie kwietnia 2019 roku zespół 200 naukowców z Event Horizon Telescope (EHT) ujawnił podczas symultanicznych konferencji prasowych w sześciu krajach, że w swoim niemal 20-letnim dążeniu do wyobrażenia cienia czarnej dziury, udało się po raz pierwszy go udokumentować. Czarna dziura z centrum galaktyki Messier 87 jest ogromna, a jej horyzont zdarzeń – punkt, poza którym nawet światło nie może wrócić – zatacza kulę tak szeroko, jak cały nasz układ słoneczny.

– Teleskopy optyczne nie są w stanie dokładnie sfotografować czarnej dziury, bo nie mają takiej rozdzielczości. Są też radioteleskopy, które obserwują w zakresie radiowym, czyli w świetle, którego my nie postrzegamy, przynajmniej naszymi oczami, ale mamy od tego właśnie urządzenia. Radioteleskop bardzo dokładnie potrafi zbadać niewielki obszar nieba, ale to nie wystarczy, żeby zbadać czarną dziurę – mówi Mateusz Borkowicz.

Na zdjęciu widać nie tyle czarną dziurę, ile jej cień. Kiedy materia zbliża się do horyzontu zdarzeń czarnej dziury, tworzy dysk orbitujący. Materia na tym dysku zamienia część swojej energii na tarcie, gdy ociera się o inne cząstki materii. Nagrzewa to dysk, a im bliżej, tym większe tarcie. Materia bliżej horyzontu zdarzeń świeci jaskrawo jasno, z ciepłem porównywalnym do setek słońc. To właśnie światło wykryło EHT wraz z cieniem czarnej dziury.

– Zdjęcie wyszło trochę rozmyte, rozmazane, dlatego że materia, która krąży wokół czarnej dziury, jest właśnie rozmyta. Podobnie jak byśmy chcieli sfotografować chmury, one nie wyjdą nam ostre, tylko rozmyte. I ta materia wygląda podobnie, jest rozłożona w naprawdę dużej objętości. To nie tylko gazy, znajdziemy tam również pyły, jakieś szczątki, np. dawnej gwiazdy, która została przez grawitację czarnej dziury rozerwana – tłumaczy ekspert.

Aby sfotografować tak oddaloną przestrzeń, zespół potrzebował teleskopu tak dużego jak Ziemia. Wobec braku takiej gigantycznej maszyny zespół EHT połączył teleskopy z całej planety oraz ich dane. Odczyty teleskopów były niemal całkowicie zsynchronizowane.

– Trzeba było systemu 8 radioteleskopów, które były rozmieszczone na całej Ziemi i stworzyły interferometr. W tym samym czasie prowadziły obserwację tego samego obiektu, czyli supermasywnej czarnej dziury w M87, w tym samym czasie zbierały dane i tworzyły wirtualny radioteleskop o średnicy porównywalnej do wielkości naszej planety. Mimo że zbierane dane i czułość takiego radioteleskopu nie była aż tak duża jak radioteleskop wielkości naszej planety, to jednak rozdzielczość obserwacji była ogromna. To tak, jakby z Warszawy czytać gazetę, która jest w Paryżu – tłumaczy ekspert Centrum Nauki Kopernik.

Jak podkreśla Mateusz Borkowicz, zdjęcie cienia czarnej dziury przede wszystkim potwierdzają teorię Alberta Einsteina, która wskazywała, że pomiary prędkości materii wokół środka czarnej dziury są zgodne z prędkością bliską prędkości światła.

– To zdjęcie jest przełomowe, pokazuje, że teoria jest dobra, udowadnia, że tak jak przewidywali teoretycy, tak jest w rzeczywistości. To jest pierwsze zdjęcie tak bliskiego sąsiedztwa czarnej dziury i horyzontu zdarzeń, czyli tej granicy, którą można przekroczyć, ale gdy już ją przekroczymy, to nie ma odwrotu, więc nawet światło, wpadając do czarnej dziury, już się z niej nie wydostanie – ocenia Mateusz Borkowicz.

Pokazanie pierwszego zdjęcia czarnej dziury to jedno z najważniejszych wydarzeń w ciągu ostatnich dziesięcioleci. Czarna dziura M87 nie jest jedyną supermasywną czarną dziurą obserwowaną przez EHT. Zespół obserwuje również Strzelca A, supermasywną czarną dziurę w centrum naszej galaktyki, i planuje wkrótce opublikować pierwszy obraz tego obiektu.

– W centrum naszej Drogi Mlecznej też jest supermasywna czarna dziura, ale jej masa jest mierzona w milionach mas słońca, czyli jest niewielka w przeciwieństwie do tej z galaktyki M87, Panny A. Ta galaktyka jest naprawdę duża i ma potężną czarną dziurę, której masa jest mierzona w miliardach mas słońca, około 6,5 mld mas słońca – mówi Mateusz Borkowicz.

Czarna dziura Drogi Mlecznej ma masę 4,1 miliona słońc i średnicę 60 mln km. To w przybliżeniu tyle, co podróż z Londynu do Nowego Jorku 45 bln razy. EHT porównuje to z pobytem w Nowym Jorku i próbą policzenia dołków na polu golfowym w Los Angeles lub obrazowanie pomarańczy na Księżycu.

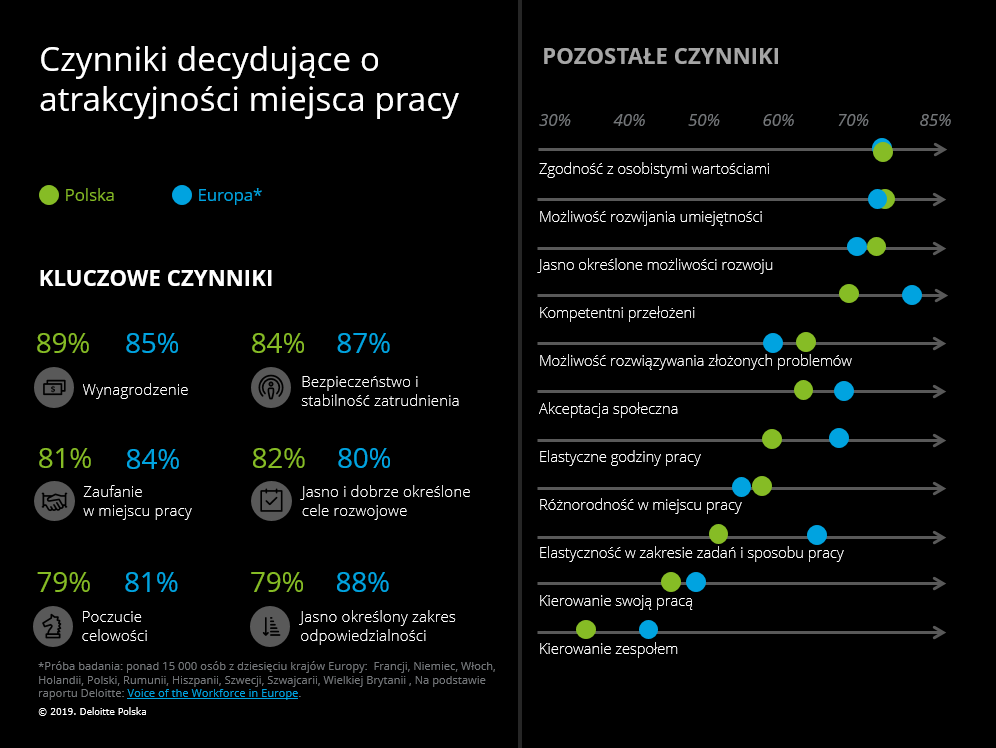

Sytuacja na polskim rynku pracy jest najlepsza od początku transformacji ustrojowej. Według Eurostatu stopa bezrobocia w lutym tego roku wyniosła jedynie 3,5 proc. Dla porównania średnia w Unii Europejskiej jest prawie dwa razy wyższa (6,5 proc.). – Skutki zmian demograficznych i technologicznych prędzej czy później ujawnią się w Polsce z całą mocą. Warto wykorzystać dobrą koniunkturę do przeprowadzenia koniecznych reform w modelach biznesowych oraz politykach publicznych. Do głównych wyzwań będą należały: wzrost aktywności zawodowej osób w wieku 50+ i innych grup dziś nieaktywnych zawodowo, efektywniejsze wykorzystywanie elastycznych form zatrudnienia oraz wspieranie kształcenia przez całe życie – mówi Damian Olko, Ekspert w zespole analiz ekonomicznych Deloitte.

Sytuacja na polskim rynku pracy jest najlepsza od początku transformacji ustrojowej. Według Eurostatu stopa bezrobocia w lutym tego roku wyniosła jedynie 3,5 proc. Dla porównania średnia w Unii Europejskiej jest prawie dwa razy wyższa (6,5 proc.). – Skutki zmian demograficznych i technologicznych prędzej czy później ujawnią się w Polsce z całą mocą. Warto wykorzystać dobrą koniunkturę do przeprowadzenia koniecznych reform w modelach biznesowych oraz politykach publicznych. Do głównych wyzwań będą należały: wzrost aktywności zawodowej osób w wieku 50+ i innych grup dziś nieaktywnych zawodowo, efektywniejsze wykorzystywanie elastycznych form zatrudnienia oraz wspieranie kształcenia przez całe życie – mówi Damian Olko, Ekspert w zespole analiz ekonomicznych Deloitte.

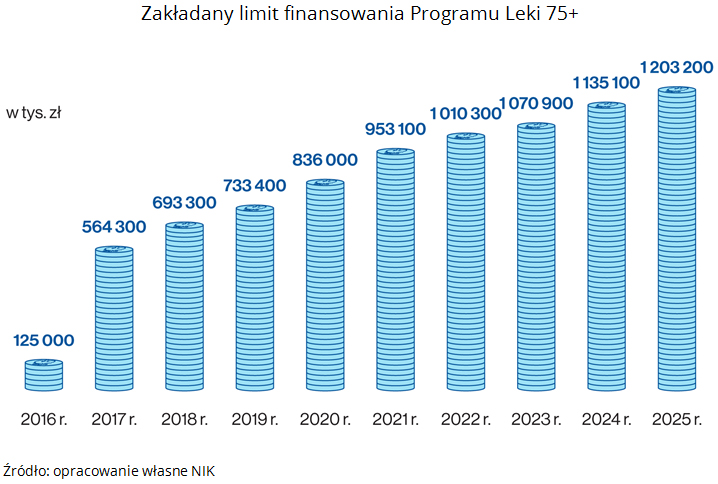

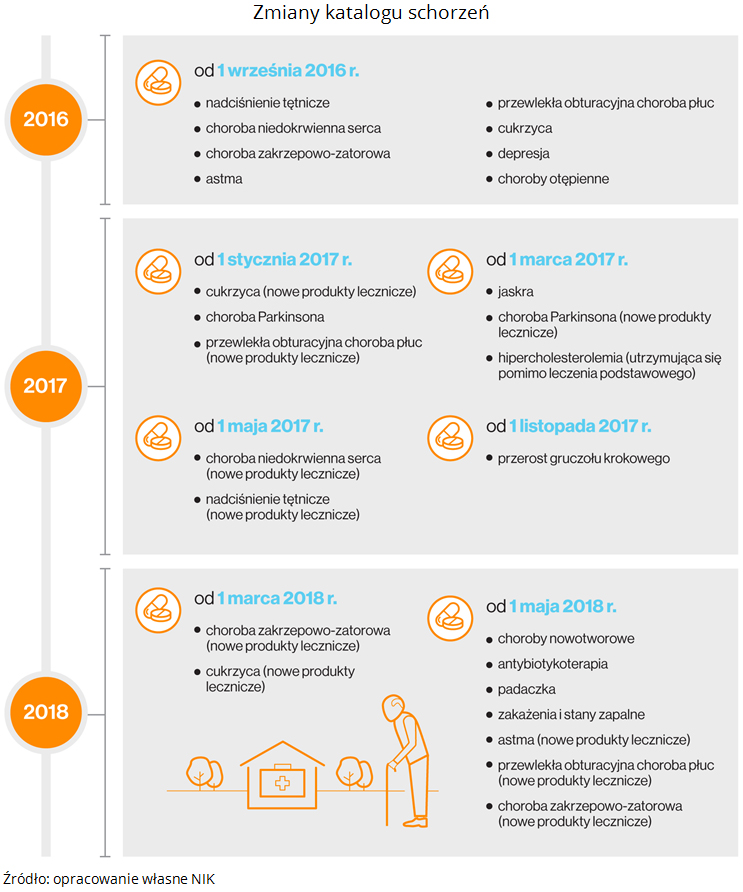

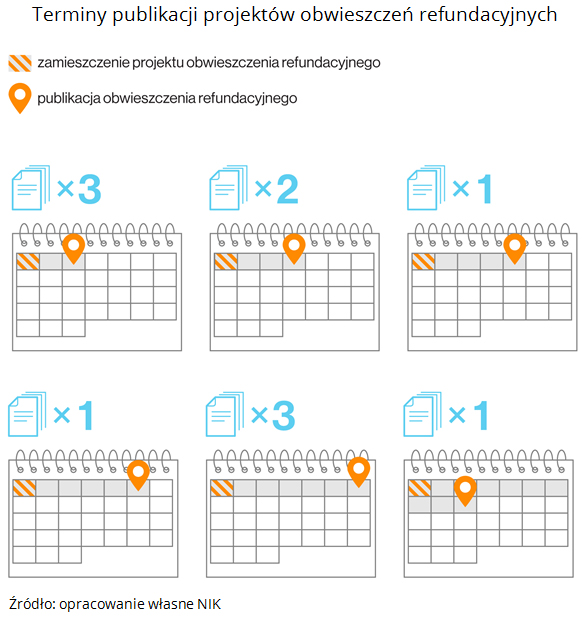

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące.

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące. W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje.

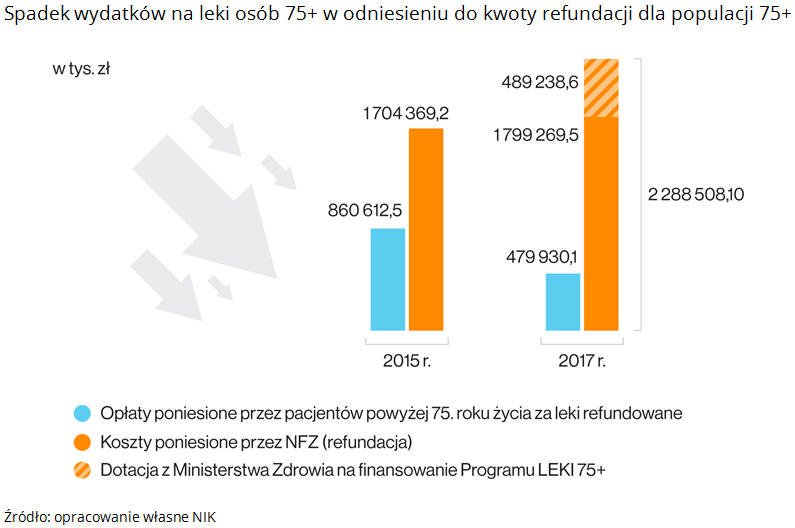

W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje. NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał.

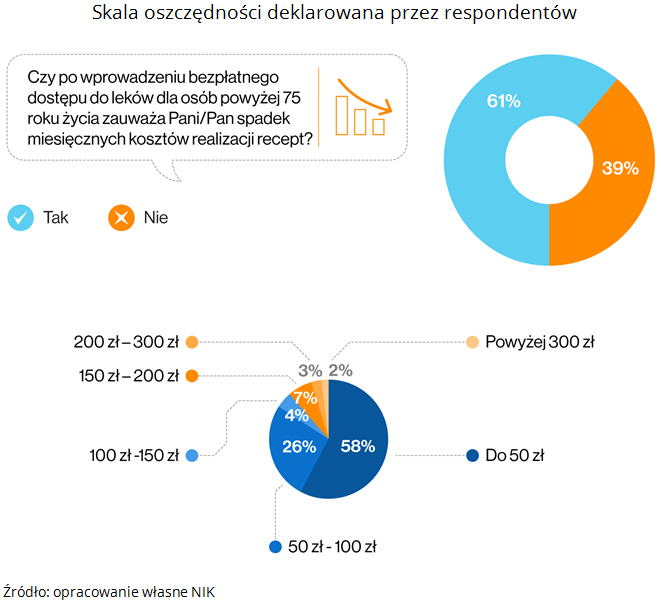

NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał. W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł.

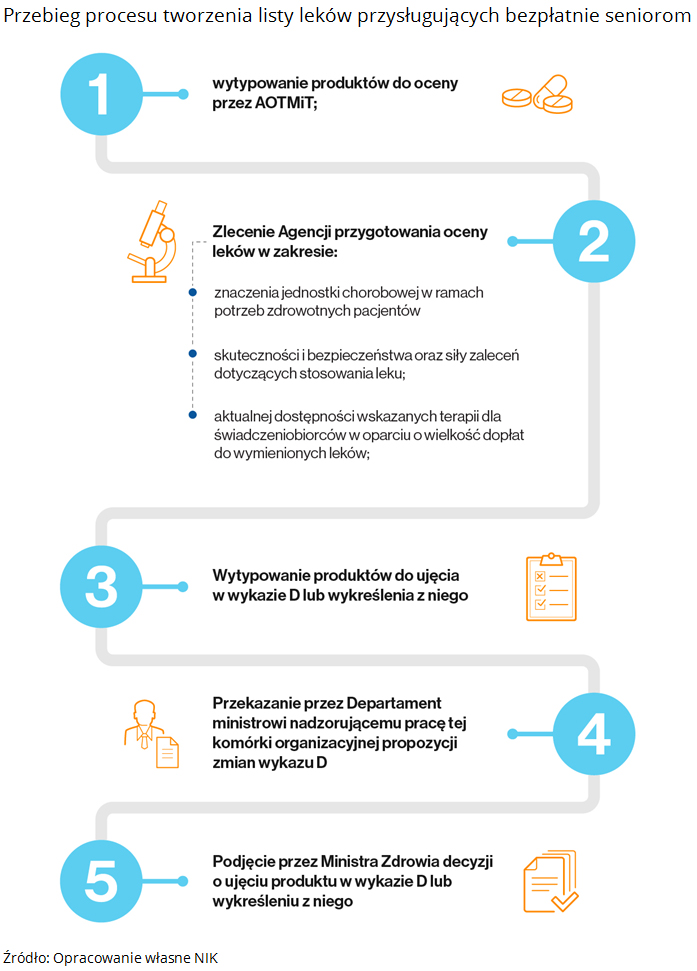

W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł. Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia.

Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia. Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu.

Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu. NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich.

NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich. Wnioski

Wnioski

Na rynku jest coraz więcej użytkowników iPhone’ów. Nie każdy jednak sięga po ich dodatkowe ubezpieczenie. Dlaczego warto kupić polisę dla swojego smartfona? Gwarantuje ona naprawę sprzętu na wypadek mechanicznego uszkodzenia czy zalania. Kto oferuje ubezpieczenie iPhone’a i ile ono kosztuje?

Na rynku jest coraz więcej użytkowników iPhone’ów. Nie każdy jednak sięga po ich dodatkowe ubezpieczenie. Dlaczego warto kupić polisę dla swojego smartfona? Gwarantuje ona naprawę sprzętu na wypadek mechanicznego uszkodzenia czy zalania. Kto oferuje ubezpieczenie iPhone’a i ile ono kosztuje?