Od stycznia do lipca br. do rejestru CEIDG wpłynęło 179,2 tys. wniosków dot. założenia jednoosobowej działalności gospodarczej, co oznacza niewielki spadek – o 1,2% rdr. Do tego odnotowano ponad 110 tys. wznowień, czyli o 16,6% więcej niż rok wcześniej. Wniosków dotyczących zamknięcia tego typu firm było 116,4 tys. To skok o 0,2% rdr. Z kolei najczęściej wnioskowano o zawieszenie. Takich przypadków było 201,9 tys. I tu nastąpił wzrost o 7,9% rok do roku. Pod każdym względem najaktywniejsze były podmioty niepodające miejsca wykonywanej działalności. A biorąc pod uwagę poszczególne województwa, w każdym zestawieniu na czele było mazowieckie.

Mniej otwarć, ale więcej wznowień

Dane Ministerstwa Rozwoju i Technologii pokazują, że od stycznia do lipca br. do rejestru CEIDG wpłynęło 179,2 tys. wniosków dot. założenia jednoosobowej działalności gospodarczej. To o 1,2% mniej niż w analogicznym okresie ubiegłego roku – 181,3 tys. Analizując statystyki z pierwszych siedmiu miesięcy tego roku, widać też, że wniosków o założenie JDG było o 62,8 tys. więcej niż dotyczących zamknięcia. Podobnie było w ubiegłym roku. Tylko wtedy różnica była większa i wynosiła 65,1 tys.

– Kwestia liczby zakładanych JDG nie powinna dziwić. Polacy na razie raczej się wstrzymują z taką aktywnością. Chcą zwyczajnie przeczekać okres perturbacji. Spowolnienie gospodarcze raczej nie wpływa pozytywnie na podejmowanie tego typu decyzji. I dopóki to się nie zmieni, sytuacja będzie podobnie wyglądała do końca roku, a nawet może i przez cały I kwartał 2024 r. Co prawda, badania rynkowe potwierdzają, że nastroje konsumentów trochę się poprawiają, ale – w mojej opinii – jeszcze daleka jest droga do optymizmu – ocenia Adrian Parol, radca prawny i doradca restrukturyzacyjny.

W ww. okresie zdecydowanie najwięcej wniosków o otwarcie JDG złożyły firmy bez określonego obszaru wykonywanej działalności – 77,8 tys. (w ub.r. 68,7 tys.). Natomiast biorąc pod uwagę dane dot. poszczególnych województw, największy wynik padł w mazowieckim – 17,9 tys. (rok wcześniej – 18,4 tys.). Dalej w zestawieniu widać woj. małopolskie – 10,3 tys. (rok wcześniej – 11,3 tys.), wielkopolskie – 9,4 tys. (10,3 tys.), śląskie – 9,3 tys. (10,9 tys.), a także dolnośląskie – 8,4 tys. (10,1 tys.). Z kolei najmniej wniosków było w woj. opolskim – 1,8 tys. (2,2 tys.). Przed nim na liście znalazło się świętokrzyskie – 2,7 tys. (3,7 tys.), a także podlaskie – 2,8 tys. (2,9 tys.).

– Zwiększenie liczby tzw. pustych rejestracji, czyli bez wskazanego województwa, może wynikać z rosnącej mobilności osób zakładających firmy, a także z większej elastyczności w dotarciu do potencjalnych klientów, którzy nie są ograniczeni jedynie do konkretnego obszaru. Z kolei różnice w liczbie podmiotów prowadzących działalność w województwach potwierdzają obecność zróżnicowanego rozwoju regionalnego, co w równym stopniu można również dostrzec w innych statystykach – mówi Sebastian Sajnóg, analityk z zespołu makroekonomii z Polskiego Instytutu Ekonomicznego (PIE).

W pierwszych siedmiu miesiącach br. do rejestru CEIDG wpłynęło również ponad 110 tys. wniosków dot. wznowienia JDG. To o 16,6% więcej niż w analogicznym okresie 2022 roku – 94,3 tys. I podobnie, jak w przypadku zakładania działalności, najaktywniejsze pod tym względem były firmy bez określonego obszaru wykonywania działalności – blisko 20 tys. (rok wcześniej – 14,2 tys.). A biorąc pod uwagę poszczególne województwa, na pierwszym miejscu jest mazowieckie – 12,6 tys. (poprzednio – ponad 11 tys.). Dalej widać woj. pomorskie – 10,5 tys. (9,9 tys.), małopolskie – 8,9 tys. (7,8 tys.), śląskie – 8,3 tys. (7,5 tys.) oraz zachodniopomorskie – 7,9 tys. (7,7 tys.). Natomiast zamyka zestawienie woj. opolskie – 1,7 tys. (1,5 tys.), świętokrzyskie – ponad 2 tys. (1,8 tys.), a także lubuskie – 2,1 tys. (1,8 tys.).

– Wzrost liczby wznowień jednoosobowych działalności potwierdza fakt rynkowych badań, które pokazują, że konsumenci są w trochę lepszej kondycji. Jednak, aby to oceniać w pełni pozytywnie, należy dalej obserwować ten trend i wyciągać wnioski z dłuższych okresów porównawczych. Osobiście uważam też, że w IV kwartale br. te statystki nieco się pogorszą, ponieważ nadchodzi zima, a część z tych firm z pewnością zajmowała się sezonową działalnością. Natomiast w późniejszym okresie sytuacja powinna wyglądać w miarę stabilnie, o ile rządzący znowu nie zafundują nowych ustaw i obostrzeń, bo to w tej chwili – po spowolnieniu gospodarczym – jest drugą przyczyną niezakładania JDG – twierdzi Łukasz Goszczyński, radca prawny i doradca restrukturyzacyjny.

Zamykanie firm na lekkim minusie

Według danych resortu, od stycznia do lipca br. do rejestru CEIDG wpłynęło 116,4 tys. wniosków dot. zakończenia JDG. To o 0,2% więcej niż w analogicznym okresie ub.r. – 116,2 tys. – Problem zamykania się działalności gospodarczych w Polsce jest widoczny od dłuższego czasu. Niestety, stale rosnące koszty oraz niestabilność prawna sprawiają, że w naszym kraju nie jest łatwo prowadzić firmę – podkreśla Szymon Witkowski, Dyrektor Forum Pracy ZPP.

Najwięcej zamknięto firm niewskazujących terenu wykonywania działalności – 20,7 tys. (rok wcześniej – 15,9 tys.). Patrząc na poszczególne województwa, listę otwiera mazowieckie – 15,2 tys. (rok wcześniej – 15,7 tys.). Dalej widać śląskie – 10,2 tys. (poprzednio – 10,5 tys.), wielkopolskie – 9,5 tys. (9,7 tys.), małopolskie – 8,3 tys. (8,9 tys.) oraz dolnośląskie – 7,7 tys. (7,8 tys.). Na końcu zestawienia mamy opolskie – 2,1 tys. (rok wcześniej – 2,1 tys.), podlaskie – 2,5 tys. (2,6 tys.) oraz lubuskie – 2,8 tys. (2,8 tys.).

– Ilość firm zamykanych w poszczególnych województwach wynika przede wszystkim z nasycenia danego rynku. W mazowieckim zamyka się znacznie więcej podmiotów niż w podlaskim, ale nie oznacza to procentowej przewagi. Przy tym czynniki, takie jak bardzo znaczący wzrost płacy minimalnej w przyszłym roku, mogą doprowadzić do tego, że procentowo właśnie w mniejszych i uboższych regionach zacznie znikać więcej firm – uważa Dyrektor Witkowski.

Zawieszenie coraz bardziej popularne

W analizowanym okresie złożono też 201,9 tys. wniosków o zawieszenie JDG. Rok wcześniej było ich 187,1 tys. Zdaniem prof. Pawła Wojciechowskiego, przewodniczącego Rady Programowej Instytutu Finansów Publicznych i byłego ministra finansów, wzrost o 7,9% rdr. głównie wynika ze spowolnienia gospodarczego i z utrzymującej się dwucyfrowej inflacji. Mamy do czynienia z recesją konsumencką oraz producencką. Produkcja przemysłowa rdr. maleje. Oznacza to niższe zamówienia, co wprost odbija się na działalności mikroprzedsiębiorców, świadczących usługi dla przedsiębiorstw w układzie B2B. Cześć zawieszeń może być związana z chaotycznymi zmianami podatkowymi Polskiego Ładu i ucieczką w szarą strefę lub z przeniesieniem działalności do bardziej atrakcyjnej, stabilnej jurysdykcji podatkowej.

– W poprzednim roku nastroje przedsiębiorców były dużo bardziej pesymistyczne, co potęgował szok energetyczny i skokowy wzrost cen surowców energetycznych. Wskaźnik WWUK w ubiegłorocznym najniższym punkcie w październiku wyniósł -35,7 pkt. Duża niepewność co do przyszłej sytuacji przyczyniła się do decyzji większej części przedsiębiorców o zawieszeniu prowadzenia działalności – tłumaczy Sebastian Sajnóg.

Jak komentuje Szymon Witkowski, wielu przedsiębiorców, zawieszając firmę, ucieka przed jej zamknięciem, mając nadzieję na poprawę sytuacji na rynku. Niestety nie zawsze się to udaje. Od czasu pandemii Polska znajduje się w trudnej sytuacji gospodarczej. Niski wzrost gospodarczy, a nawet ostatnio techniczna recesja w połączeniu z wysoką inflacją bardzo silnie odbijają się na kondycji finansowej polskich firm. Do tego Adrian Parol dodaje, iż zawieszenie firmy to pierwszy istotny sygnał do tego, że dzieje się źle. I z reguły po jakimś czasie taki podmiot jest zwyczajnie likwidowany.

Blisko połowę wniosków o zawieszenie dotyczyło firm, które nie wskazały obszaru prowadzenia działalności – 44,5 tys. (rok wcześniej – 33,7 tys.). Natomiast spośród poszczególnych województw na czele zestawienia jest mazowieckie – 26,5 tys. (26,8 tys.). Dalej widać śląskie – 17,5 tys. (17,1 tys.), małopolskie – 15,7 tys. (15,3 tys.), wielkopolskie – 14,8 tys. (13,9 tys.) oraz dolnośląskie – 13,8 tys. (12,8 tys.). Listę zamyka opolskie – 3,4 tys. (3,1 tys.), podlaskie – 3,8 tys. (3,6 tys.), a także świętokrzyskie – 3,8 tys. (3,7 tys.).

Przedsiębiorcy w końcu wyjdą z dołka?

– W najbliższym czasie prawdopodobnie będzie utrzymywał się trend przewagi zamykanych i zawieszanych działalności nad otwieranymi i wznawianymi. Jednocześnie wraz z poprawą sytuacji gospodarczej należy spodziewać się ustabilizowania i powrotu do działalności wielu przedsiębiorców – przekonuje Szymon Witkowski, Dyrektor Forum Pracy ZPP.

Z kolei prof. Paweł Wojciechowski przewiduje, że w kolejnych kwartałach gospodarka będzie wychodzić z dołka spowolnienia. Badania GUS potwierdzają, że nastroje konsumentów systematycznie poprawiają się. W sierpniu ocena bieżącej (BWUK, -22,3 pkt), jak i przyszłej (WWUK, -10,5) sytuacji kształtowała się na najwyższym poziomie od przeszło dwóch lat. Z taką prognozą zgadza się doradca restrukturyzacyjny Łukasz Goszczyński. I zaznacza, że taka poprawa może nadejść. Jednocześnie ekspert wskazuje na to, że wiele może zmienić się po wyborach. Jeżeli do władzy dojdzie szeroko pojęta opozycja, to jest większa szansa na poprawę bytu przedsiębiorców, a to wprost powinno się przełożyć na liczbę nowych firm.

– Prognozuję, że w nadchodzących miesiącach liczba działających przedsiębiorstw utrzyma się na stabilnym poziomie, reagując głównie na fluktuacje sezonowe. W najbliższych miesiącach można spodziewać się wzrostu liczby firm, które zawieszają swoją działalność. Ten trend jest jednak powiązany z naturalnym ograniczeniem aktywności w okresie zimowym w wybranych branżach, szczególnie obserwowanym w takich sektorach, jak budownictwo, rolnictwo czy turystyka. Dynamiki rok do roku nie powinny ulegać jednak istotnym zmianom – stwierdza ekspert z PIE.

Natomiast doradca restrukturyzacyjny Adrian Parol podsumowuje, że oprócz zmiany władzy i nastrojów społecznych musi się też drastycznie zmienić podejście organów państwa do przedsiębiorców, bo cześć rzeczy zwyczajnie nie jest do zaakceptowania. Prowadzenie działalności w dzisiejszych czasach – szczególnie tej jednoosobowej – jest bardzo trudne. I jak nic się w tej kwestii nie poprawi, to ww. statystki dalej będą tylko dryfować na granicy lekkiego plusa bądź minusa. A nam potrzebny jest zryw gospodarczy z prawdziwego zdarzenia i to szczególnie wśród tych mikroprzedsiębiorstw, małych i średnich firm.

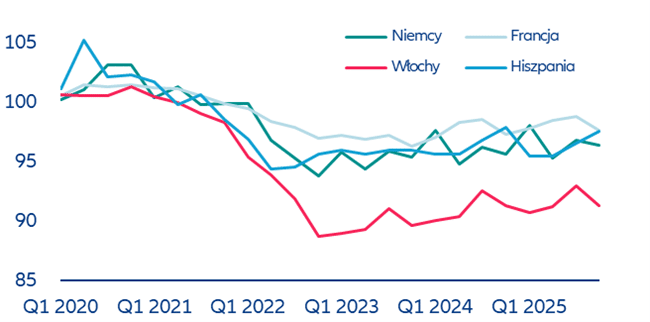

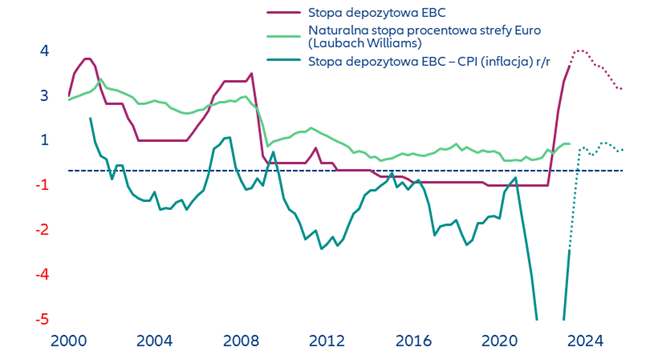

Źródło: Intrum, 2023.

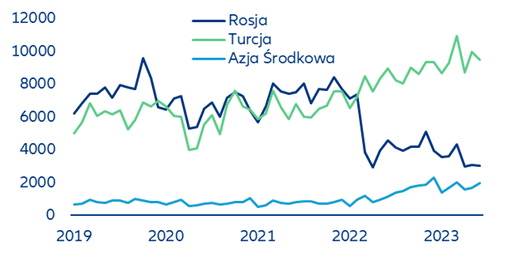

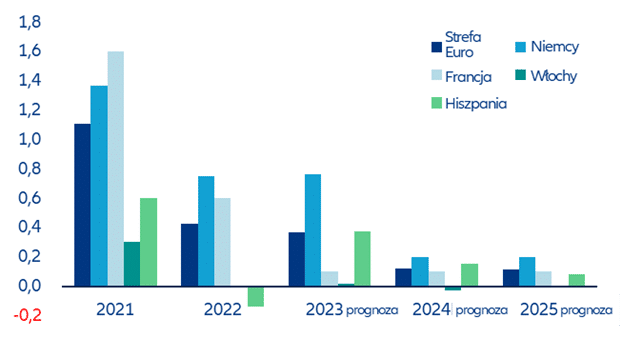

Źródło: Intrum, 2023.

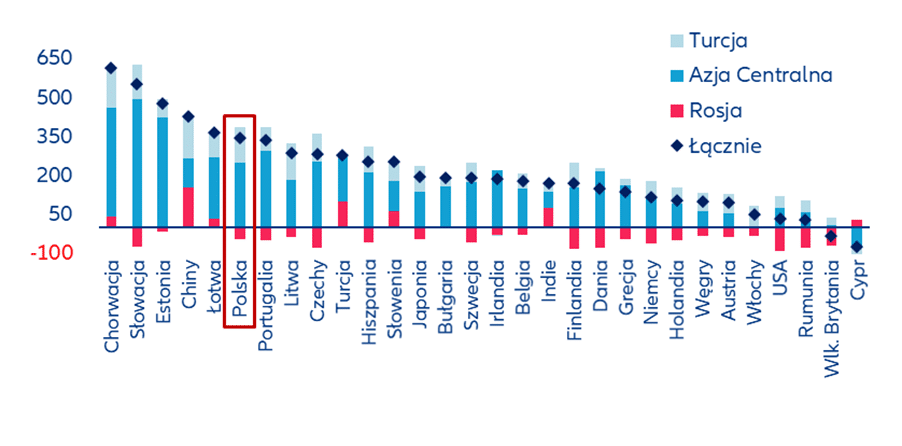

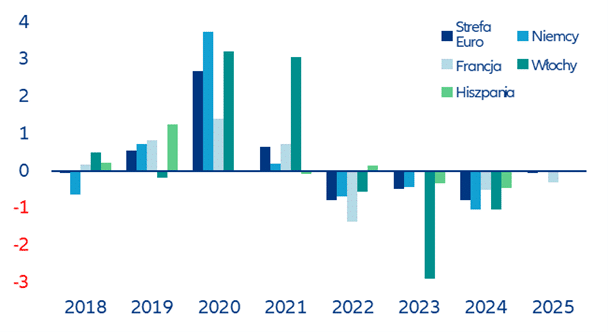

Źródła: Komisja Europejska, Refinitiv Datastream, Allianz Research. Uwaga: Bodziec fiskalny jest definiowany jako roczna delta salda sektora instytucji rządowych i samorządowych z wyłączeniem odsetek, skorygowana cyklicznie w oparciu o potencjalny produkt krajowy brutto.

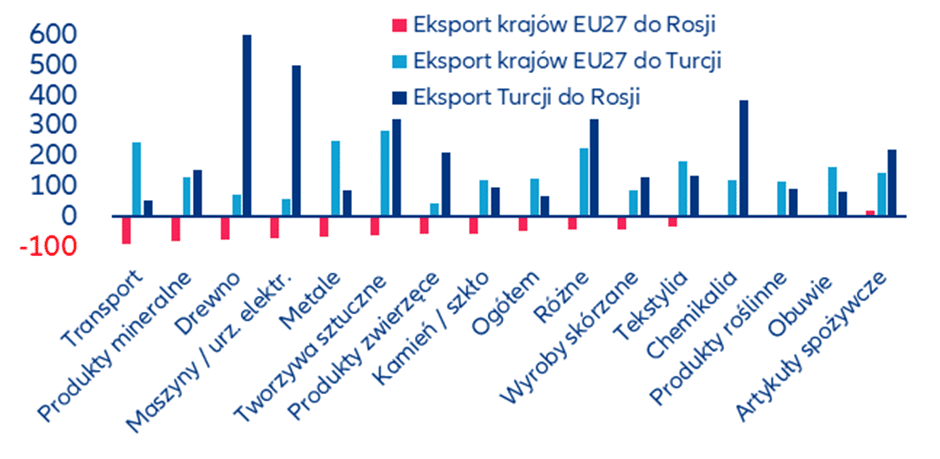

Źródła: Komisja Europejska, Refinitiv Datastream, Allianz Research. Uwaga: Bodziec fiskalny jest definiowany jako roczna delta salda sektora instytucji rządowych i samorządowych z wyłączeniem odsetek, skorygowana cyklicznie w oparciu o potencjalny produkt krajowy brutto.